Tamaño y Participación del Mercado de Revestimientos de Suelo Resilientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

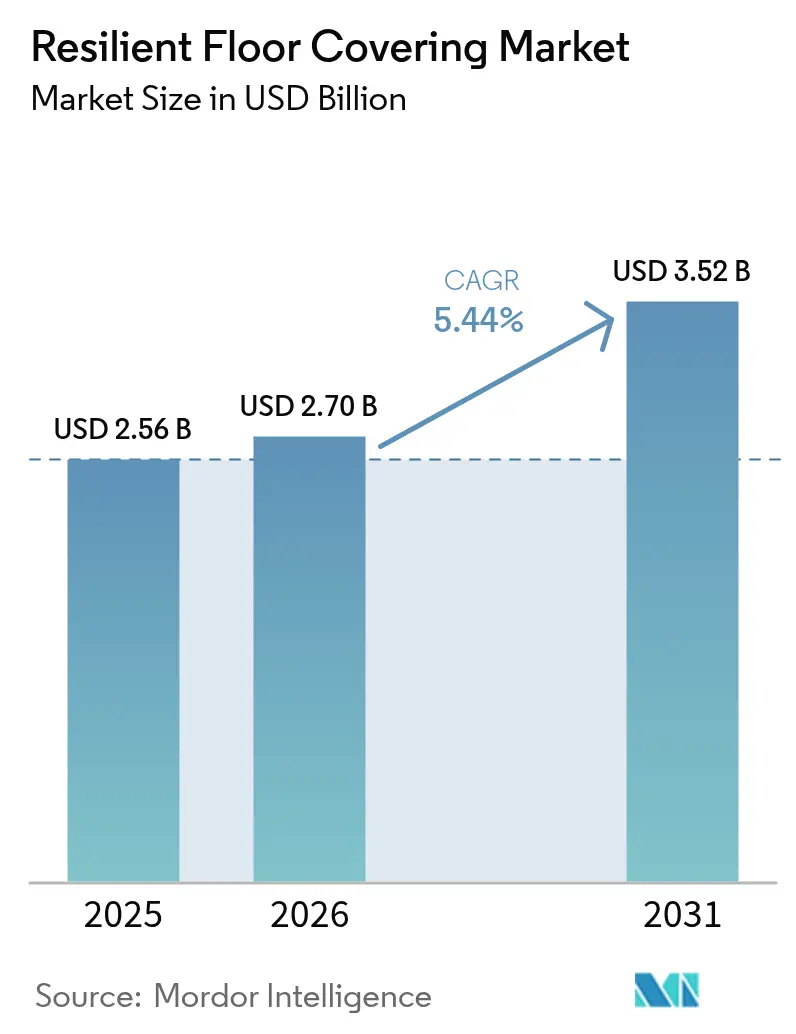

| Tamaño del Mercado (2026) | 2.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

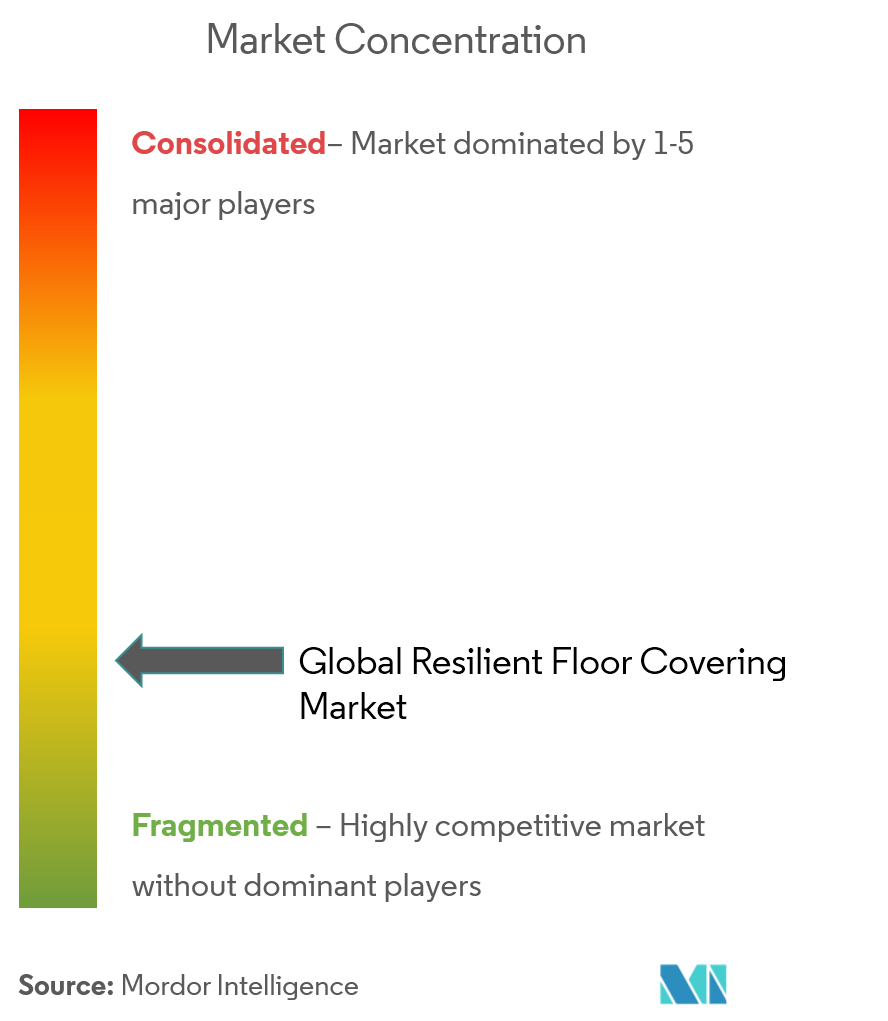

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo Resilientes por Mordor Intelligence

El tamaño del mercado de revestimientos de suelo resilientes se valoró en USD 2.560 millones en 2025 y se estima que crecerá desde USD 2.700 millones en 2026 hasta alcanzar USD 3.520 millones en 2031, a una CAGR del 5,44% durante el período de previsión (2026-2031). La demanda constante proviene de las renovaciones con baldosa de vinilo de lujo (LVT) en viviendas, una creciente cartera de construcción sanitaria en Asia-Pacífico y una innovación de producto sostenida que mantiene los revestimientos de suelo resilientes competitivos frente a la cerámica, el laminado y la madera. La impresión digital, la texturización en relieve sincronizado y la ingeniería de núcleo rígido han ampliado las opciones de diseño y mejorado la resistencia al impacto, mientras que las opciones sin PVC refuerzan las credenciales medioambientales sin mermar el rendimiento. La Agencia de Protección Ambiental de los Estados Unidos emitió una evaluación de riesgo preliminar para el plastificante DINP, citando posibles riesgos para la salud humana en determinadas condiciones de uso[1]Fuente: Agencia de Protección Ambiental, "Evaluación de Riesgo Preliminar para el Ftalato de Diisononilo (DINP)," epa.gov. Los cambios en la cadena de suministro hacia la producción de proximidad en América del Norte y Europa están reduciendo la exposición arancelaria y los plazos de entrega, facilitando la gestión del inventario localizado. Los códigos de construcción impulsados por el clima que enfatizan la resistencia al agua y la fácil higienización refuerzan aún más la adopción, posicionando el mercado de revestimientos de suelo resilientes como un segmento de crecimiento fiable dentro del sector de acabados en sentido amplio.

Conclusiones Clave del Informe

- Por tipo de producto, la baldosa de vinilo de lujo representó el 29,94% de los ingresos en 2025; se proyecta que el compuesto de piedra plástica se expanda a una CAGR del 8,22% hasta 2031 en el mercado de revestimientos de suelo resilientes.

- Por tipo de instalación, las soluciones de pegado representaron el 46,12% de la participación del mercado de revestimientos de suelo resilientes en 2025, mientras que los sistemas de encaje por clic registraron la CAGR proyectada más alta, del 7,63%, hasta 2031.

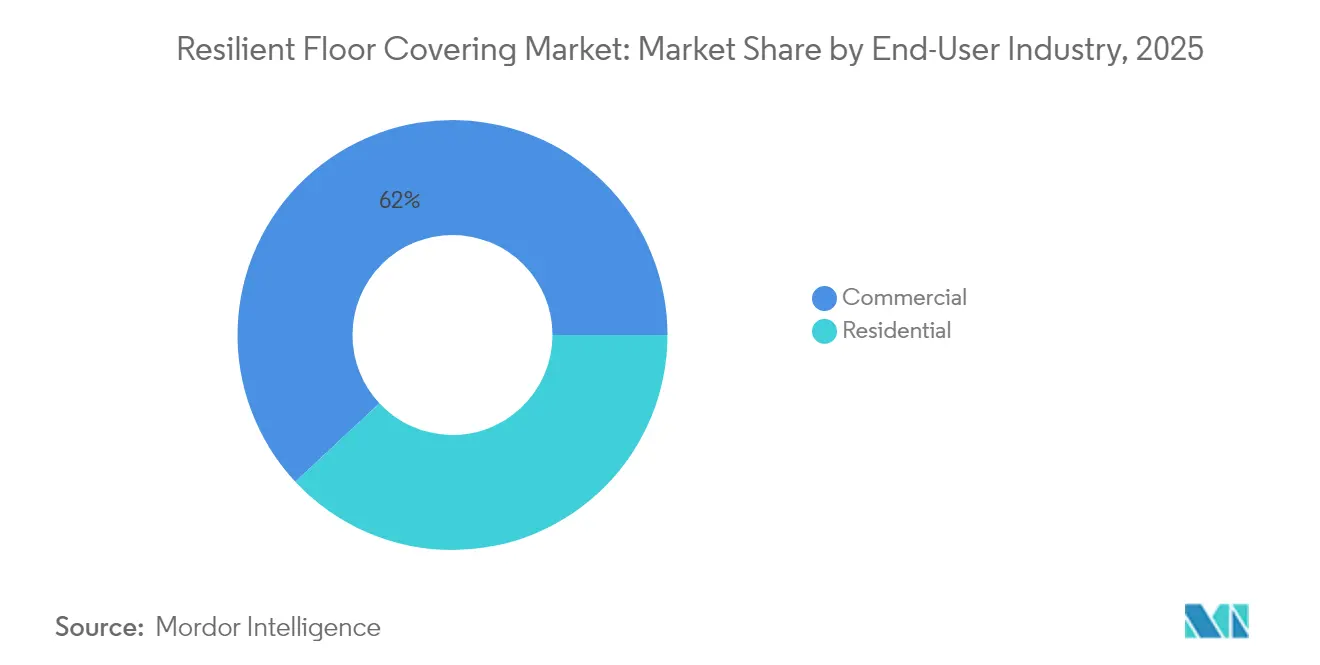

- Por usuario final, el segmento residencial representó el 38,05% del tamaño del mercado de revestimientos de suelo resilientes en 2025 y avanza a una CAGR del 8,09% hasta 2031.

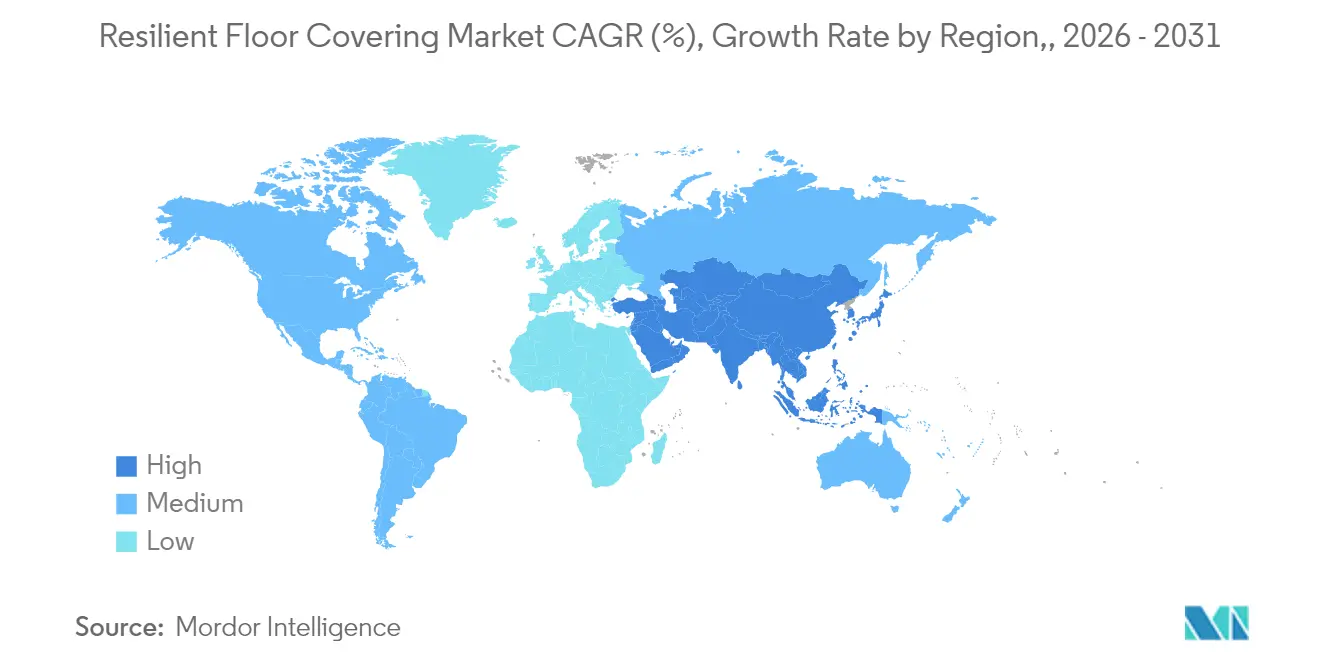

- Por geografía, Europa concentró el 31,70% de los ingresos globales en 2025; Asia-Pacífico está previsto que crezca más rápido a una CAGR del 9,03% hasta 2031.

- Mohawk Industries, Tarkett, Shaw Industries, Armstrong Flooring y Mannington Mills ostentan una participación de mercado significativa en 2024, dejando espacio para especialistas de nivel medio.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Suelo Resilientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de LVT en Reformas Residenciales | + 0.7% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Expansión Sanitaria en Asia-Pacífico que Requiere Suelos Higiénicos y Antideslizantes | + 0.6% | Asia-Pacífico, especialmente China, India, Asia-Pacífico | Medio plazo (2-4 años) |

| Demanda de SPC/WPC Impermeables para Viviendas Resilientes al Clima | + 0.5% | Global, con concentración en regiones costeras y propensas a inundaciones | Medio plazo (2-4 años) |

| Impresión Digital y Acabados EIR que Elevan la Estética | + 0.4% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de Bajo COV que Impulsan Materiales Resilientes con Etiqueta Ecológica | + 0.3% | Europa, América del Norte, Asia-Pacífico desarrollada | Medio plazo (2-4 años) |

| Linóleo Circular y Recuperación de PVC que Impulsan Certificaciones Verdes | + 0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de LVT en Reformas Residenciales

La renovación del hogar sigue siendo el principal motor de demanda de LVT. Los propietarios eligen el producto por sus visuales realistas, su asequibilidad y su resistencia a la humedad, que simplifica los diseños de planta abierta que conectan cocinas, comedores y salas de estar. La impresión digital crea gráficos nítidos de madera y piedra que rivalizan con los materiales naturales a precios más bajos, mientras que los perfiles de encaje por clic acortan el tiempo de instalación al eliminar los adhesivos. Incluso cuando los inicios de obra residencial se estancaron en 2024, el LVT ganó cuota desplazando a la moqueta y al laminado, demostrando su resiliencia en períodos de contracción. Este impulsor sostiene un crecimiento significativo para el mercado de revestimientos de suelo resilientes al menos hasta 2027, especialmente en proyectos de sustitución en los Estados Unidos, Alemania, Francia y Australia.

Expansión Sanitaria en Asia-Pacífico que Requiere Suelos Higiénicos y Antideslizantes

Los hospitales y clínicas en construcción en China, India, Indonesia y Vietnam demandan láminas continuas y no porosas que resistan el crecimiento microbiano y permitan un estricto control de infecciones. Los proveedores combinan ahora detalles integrados de zócalo curvo, juntas soldadas en caliente y capas antimicrobianas incorporadas para cumplir con las normas sanitarias en evolución. Los gobiernos asiáticos subvencionan los revestimientos especiales para las salas de cuidados críticos, generando volúmenes de licitación constantes. Con más de 2.000 camas adicionales en el sector público programadas hasta 2028 solo en India, la construcción sanitaria aporta un impulso constante al mercado de revestimientos de suelo resilientes.

Demanda de SPC/WPC Impermeables para Viviendas Resilientes al Clima

Los tableros de Compuesto de Piedra Plástica y Compuesto de Madera Plástica mantienen la estabilidad dimensional en sótanos expuestos a inundaciones, alquileres vacacionales costeros y propiedades multifamiliares propensas a huracanes. Las directrices de seguros emitidas en 2024 para las provincias costeras de Florida y Filipinas ya avalan los productos de núcleo rígido como estrategia de mitigación, influyendo en la elección de los constructores. Los propietarios valoran que los suelos de SPC puedan fregarse y reocuparse rápidamente tras una intrusión de agua, minimizando los costes de reclamación. Estos factores elevan las tasas de adopción del SPC y amplían la base de usuarios más allá del residencial para incluir vestíbulos de hostelería y pequeñas cadenas de supermercados.

Impresión Digital y Acabados EIR que Elevan la Estética

Los avances en cabezales de inyección de tinta y el gofrado sincronizado permiten a los fabricantes alinear los visuales de veta de madera con relieves táctiles, produciendo suelos que superan una inspección casual como madera real o pizarra. La personalización en pequeños lotes permite a los hoteles boutique especificar coloraciones exclusivas sin grandes pedidos mínimos, abriendo nuevos nichos premium para el mercado de revestimientos de suelo resilientes. Las posibilidades decorativas despiertan el interés arquitectónico, lo que lleva a especificaciones más frecuentes para tiendas insignia y zonas de servicios corporativos donde el diseño de marca es esencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Materia Prima de PVC que Comprime los Márgenes | -0.6% | Global, con mayor impacto en regiones dependientes de importaciones | Medio plazo (2-4 años) |

| Aranceles Antidumping sobre LVT Asiático | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escrutinio Medioambiental de los Plásticos Clorados | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Escasez de Instaladores Cualificados que Eleva las Tasas de Fallos | -0.2% | Global, especialmente aguda en América del Norte y Europa | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima de PVC que Comprime los Márgenes

Los costes del cloruro de polivinilo fluctúan con los mercados del petróleo y la energía, perturbando las listas de precios y comprimiendo los márgenes, especialmente para los productores que carecen de integración hacia atrás. Los picos de 2024 obligaron a renegociar rápidamente las cotizaciones de grandes licitaciones comerciales, tensando las relaciones con los distribuidores. El impulso de Europa hacia el vinilo de origen biológico y los programas de reciclaje de América del Norte crean amortiguadores parciales, aunque los costes de insumos impredecibles siguen lastrando la rentabilidad en todo el mercado de revestimientos de suelo resilientes.

Aranceles Antidumping sobre LVT Asiático

Las medidas comerciales adoptadas por los Estados Unidos y la Unión Europea elevaron los derechos de importación sobre determinadas gamas de LVT chino, lo que provocó rápidos cambios en el aprovisionamiento. Mientras las plantas nacionales en Georgia, Tennessee y Polonia amplían su capacidad, las brechas de suministro a corto plazo generan precios de desembarque más elevados. Los plazos de los proyectos se alargan a medida que los distribuidores se adaptan a los nuevos tiempos de entrega, moderando el potencial de crecimiento a corto plazo del mercado de revestimientos de suelo resilientes hasta que la producción regional se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el SPC Interrumpe el Dominio Tradicional del Vinilo

La baldosa de vinilo de lujo concentra el 29,94% de la demanda total y sigue siendo la oferta más versátil del mercado de revestimientos de suelo resilientes. Los gráficos de alta definición, el bajo mantenimiento y los precios competitivos sustentan su liderazgo continuado. El Compuesto de Piedra Plástica se expande más rápidamente, avanzando a una CAGR del 8,22% gracias a los núcleos rígidos que minimizan el telegrafismo sobre sustratos irregulares y soportan impactos más intensos. El Compuesto de Madera Plástica se mantiene relevante en el segmento residencial superior por su sensación más suave bajo los pies y su superior acústica, aunque las primas de precio frenan el volumen. La lámina de vinilo convencional persiste en quirófanos y pasillos educativos, donde las juntas soldadas mejoran la higiene. La baldosa de composición de vinilo continúa su declive a medida que los compradores institucionales migran hacia superficies sin enceramiento. Los materiales alternativos de nicho —linóleo, caucho y corcho— representan colectivamente alrededor del 15% de la facturación, impulsados por las calificaciones de sostenibilidad y las necesidades acústicas especializadas.

La espina reforzada con piedra caliza del SPC ofrece a los instaladores un tablón dimensionalmente estable que tolera las variaciones de temperatura, apoyando proyectos en mercados de cinturón solar y rascacielos con fachadas de vidrio. Los fabricantes operan líneas de producción híbridas capaces de alternar LVT y SPC en un mismo turno, manteniendo inventarios equilibrados y ciclos de pedido ágiles. Los minoristas de gran consumo publicitan la fácil limpieza, la resistencia a las abolladuras y el bajo coste a lo largo de la vida útil, ampliando la visibilidad del núcleo rígido y acelerando sus ganancias de cuota dentro de la jerarquía del tamaño del mercado de revestimientos de suelo resilientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: los Sistemas de Clic Desafían a los Adhesivos Tradicionales

Los métodos de pegado controlan el 46,12% del volumen de 2025 porque la adhesión permanente sigue siendo crítica en hospitales, supermercados y escuelas, donde los equipos rodantes y el alto tráfico peatonal imponen cargas de cizallamiento que los suelos flotantes tienen dificultades para soportar. También facilitan las juntas soldadas que forman revestimientos monolíticos, simplificando los protocolos de higienización. Sin embargo, los tablones de encaje por clic crecen a una CAGR del 7,63% a medida que los contratistas buscan programas de obra más cortos y menores costes de mano de obra. Los bordes de encaje se enganchan con un ligero golpe, permitiendo a los instaladores cubrir hasta 100 m² en un día, reduciendo el tiempo de inactividad para los hogares ocupados y acelerando las renovaciones comerciales. Los formatos de colocación libre, que comprenden baldosas más pesadas fijadas por fricción y cinta perimetral, atienden a centros de datos y oficinas donde el acceso a los cables bajo el suelo es imperativo. La variedad de opciones de instalación sostiene trayectorias de crecimiento paralelas y mejora la adaptabilidad general del mercado de revestimientos de suelo resilientes.

Por Industria de Usuario Final: el Sector Residencial Lidera la Trayectoria de Crecimiento

Los proyectos residenciales generaron el 38,05% de los ingresos en 2025 y están previstos para crecer a una CAGR del 8,09%. El rendimiento impermeable, la limpieza simplificada y una biblioteca de estilos en expansión resuenan entre los propietarios que renuevan cocinas, vestíbulos de entrada y espacios de ocio en plantas inferiores. La actividad de reparación y reforma en los suburbios maduros de los Estados Unidos, los bloques multifamiliares alemanes y los condominios envejecidos de Japón sigue priorizando los tablones de instalación rápida que minimizan las molestias a los ocupantes. La categoría comercial sigue siendo amplia. Las instalaciones sanitarias adoptan láminas resilientes homogéneas que toleran agentes de limpieza agresivos. La educación instala LVT acolchado para reducir el ruido ambiental y reducir los presupuestos de mantenimiento. Las marcas de comercio minorista especifican tablones impresos digitalmente para unificar los prototipos de tiendas en todas las regiones, mientras que las oficinas corporativas incorporan diseños de base biológica que refuerzan los informes de sostenibilidad. Los segmentos industriales se mantienen como nicho pero estables; el vinilo antiestático sirve al ensamblaje de electrónica y las láminas resistentes a productos químicos protegen los laboratorios farmacéuticos. Las cadenas de hostelería combinan SPC con aspecto de madera en las habitaciones con baldosas de aspecto pétreo en los vestíbulos para crear ambientes coherentes pero duraderos dentro del mercado de revestimientos de suelo resilientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: los Minoristas Especializados se Defienden de la Disrupción Digital

Las tiendas de revestimientos independientes siguen dominando porque las consultas presenciales ayudan a los clientes a navegar entre las clasificaciones de capas de desgaste, los suelos absorbentes del sonido y la coordinación de colores. Los instaladores suelen asociarse con estas tiendas, cerrando el círculo sobre la escasez de mano de obra. Las cadenas de grandes superficies utilizan su alcance y el inventario paletizado para atender a los compradores de precio de entrada que buscan reformas de bricolaje de fin de semana. Las plataformas de comercio electrónico muestran visualizadores de habitaciones con realidad aumentada y envían paquetes de muestras en paquetería pequeña en 48 horas, permitiendo una selección sin complicaciones en línea. Los minoristas híbridos como Floor and Decor combinan la navegación digital con quioscos de diseño en tienda para una experiencia omnicanal. Un puñado de fabricantes opera ahora galerías insignia donde los arquitectos pueden evaluar nuevas tecnologías antes de especificarlas. Esta combinación de canales estabiliza la demanda a lo largo de los ciclos económicos y entre los distintos tipos de compradores, haciendo que el mercado de revestimientos de suelo resilientes sea menos volátil que muchas otras categorías de productos de construcción.

Análisis Geográfico

Europa aporta el 31,70% de los ingresos mundiales, sostenida por estrictas regulaciones de calidad del aire interior, subsidios para la rehabilitación y directivas de economía circular que incentivan el reciclaje de circuito cerrado. Alemania y Francia anclan la demanda con renovaciones de vivienda social, mientras que los municipios escandinavos eligen linóleo de base biológica para las escuelas. El programa ReStart® de Tarkett recoge los recortes de obra y el material al final de su vida útil, demostrando un modelo regional de recuperación de materiales. El gasto en rehabilitación se mantiene activo a medida que las subvenciones para la eficiencia energética recompensan a los ocupantes que sellan los cerramientos de los edificios y añaden superficies de bajo COV, favoreciendo la rápida instalación de los revestimientos resilientes sobre los sustratos existentes.

Asia-Pacífico representa el crecimiento más rápido con una CAGR del 9,03%, respaldado por torres residenciales en megaciudades, ampliaciones hospitalarias y el aumento de la renta disponible. Solo China absorbe millones de metros cuadrados de láminas resilientes para hospitales públicos y grandes centros comerciales. Las misiones de vivienda urbana de India requieren soluciones rentables e impermeables que resistan la humedad del monzón. Japón y Corea del Sur solicitan capas acústicas premium para complementar la construcción ligera en acero. En toda la ASEAN, las carteras de infraestructuras en Indonesia, Tailandia y Vietnam impulsan el consumo a medida que los constructores pasan de las baldosas cerámicas a los tablones de encaje por clic más fáciles de manejar, reforzando la trayectoria de expansión del mercado de revestimientos de suelo resilientes.

América del Norte genera aproximadamente una cuarta parte de las ventas globales, y las acciones arancelarias han desencadenado una rápida relocalización de la producción. Las nuevas líneas en Georgia y Ontario apoyan a los distribuidores locales, reduciendo los tiempos de envío y salvaguardando el suministro. Las provincias canadienses especifican productos de bajo COV para las instalaciones provinciales, mientras que México amplía su capacidad para atender la demanda interna de vivienda y las oportunidades de exportación en el marco de los tratados de libre comercio. La región registra una renovación constante impulsada por el envejecimiento del parque de viviendas, con tablones de SPC frecuentemente elegidos para resolver problemas históricos de humedad en sótanos y ampliaciones en planta baja. La diversificación de la demanda entre vivienda unifamiliar, multifamiliar y uso comercial ligero mejora la estabilidad estructural del tamaño del mercado de revestimientos de suelo resilientes en América del Norte.

Panorama regulatorio

Los revestimientos de suelo resilientes enfrentan expectativas de cumplimiento más estrictas en materia de divulgación química, calidad del aire interior y economía circular, junto con medidas comerciales que pueden modificar las decisiones de abastecimiento. En Estados Unidos, el escrutinio sobre los plastificantes utilizados en las formulaciones de vinilo aumentó tras la evaluación preliminar de riesgo de la Agencia de Protección Ambiental de EE. UU. (EPA) para el DINP, mientras que la supervisión de la calidad del aire interior y las emisiones de productos de construcción sigue viéndose influida por requisitos estatales como los programas de la Junta de Recursos del Aire de California (CARB) y las referencias federales utilizadas para materiales de construcción.

En Europa, los requisitos de estandarización y circularidad avanzaron en 2025-2026 mediante normas de producto actualizadas e instrumentos de sostenibilidad a nivel de la UE. El CEN aprobó la norma EN 650:2025 para revestimientos de suelo resilientes de PVC (que sustituye a la EN 650:2012), y el CEN también publicó normas de revestimientos de suelo en 2026, incluida la SIST EN 18135:2026, que respalda una estructura de pasaporte de producto alineada con la orientación de la UE hacia la transparencia digital de productos, y la EN 688:2026 para el corcholinóleo. La Comisión Europea extendió los criterios de la Etiqueta Ecológica de la UE para revestimientos de suelo a base de madera, corcho y bambú hasta el 31 de diciembre de 2029 (Decisión de la Comisión (UE) 2026/66), reforzando la demanda de opciones de materiales de bajas emisiones y documentados en proyectos que buscan etiquetas ecológicas y especificaciones de contratación pública. En China, la Administración Estatal de Regulación del Mercado publicó la norma GB 18586-2026 sobre límites de sustancias peligrosas en pavimentos de PVC, con implementación prevista a partir del 1 de octubre de 2027, lo que eleva las exigencias de cumplimiento para los exportadores que abastecen la amplia cartera de construcción institucional y sanitaria de China.

Análisis de la cadena de valor

La cadena de valor comienza con insumos petroquímicos y de base biológica, entre ellos resina de PVC, plastificantes, estabilizantes y cargas como la caliza para SPC, además de pigmentos y tintas para impresión digital y materiales de respaldo y base. Los fabricantes luego combinan y procesan los insumos mediante calandrado o extrusión, aplican impresión de capa superficial y acabado en relieve registrado, y convierten los materiales en láminas, baldosas y tablones de núcleo rígido. Los productos circulan por centros de distribución regionales, minoristas especializados y centros de mejoras para el hogar, e instaladores profesionales, y los proyectos sanitarios y educativos suelen guiarse por canales de especificación. Programas del sector como el ASSURE Certified de RFCI proporcionan un marco de cumplimiento y ensayos en América del Norte que da forma a la formulación y documentación de productos a lo largo de la cadena, en particular para las categorías de núcleo rígido WPC/SPC.

La gestión de riesgos de la cadena de suministro ha adquirido un papel más central en la economía de los revestimientos resilientes, ya que los aranceles y la volatilidad de los fletes están remodelando las decisiones de abastecimiento. Informes del sector en 2026 destacaron aranceles elevados sobre ciertos productos resilientes de origen chino y un desplazamiento del suministro hacia el sudeste asiático, México y plantas nacionales de EE. UU., lo que refuerza las estrategias de producción cercana ya observadas en América del Norte y Europa. Los costos logísticos también han surgido como un punto de presión a principios de 2026, con recargos impulsados por el diésel y la volatilidad del combustible que llevan a los distribuidores a ajustar precios y favorecen la acumulación de inventarios y una mayor consolidación de contenedores completos. En el ámbito de la fabricación, las ampliaciones y reinicios de capacidad en Estados Unidos para surtidos de núcleo rígido y LVT respaldan tiempos de entrega más cortos, pero la cadena sigue expuesta a las oscilaciones del suministro de PVC y a las interrupciones del transporte, dada la vinculación petroquímica presente en muchas formulaciones resilientes.

Panorama Competitivo

Los cinco mayores fabricantes concentran 1/3rd de las ventas mundiales, lo que indica un sector moderadamente concentrado pero impulsado por la innovación. Mohawk Industries aprovecha la integración vertical, transformando vinilo posconsumo y polímeros reciclados en PureTech, una línea sin PVC que cumple los objetivos de construcción baja en carbono[2]Fuente: Mohawk Industries, "Resumen del Lanzamiento de PureTech," mohawkindustries.com. . La red global de recuperación de Tarkett subraya su liderazgo en economía circular, permitiendo ciclos de inventario de materias primas más ágiles y menores emisiones de Alcance 3[3]Fuente: Tarkett Group, "Programa de Recuperación y Reciclaje ReStart®," tarkett.com.. Shaw Industries, que amplía la capacidad de núcleo rígido en Georgia, busca sustituir los volúmenes de importación con producción nacional, mientras que Armstrong Flooring se centra en láminas de alto rendimiento técnico para unidades de cuidados intensivos. Mannington Mills posiciona tablones de SPC de alta calidad gráfica a través de distribuidores boutique, reforzando su identidad orientada al diseño.

Por debajo del nivel superior, Responsive Industries escala la producción en India para atender los corredores de crecimiento de Asia-Pacífico, y Gerflor perfecciona la integración pared-suelo centrada en la sanidad para zonas críticas de control de infecciones. Los nuevos participantes de nicho emergentes se concentran en formulaciones específicas para el clima o sin PVC, reclamando posiciones en categorías de espacio en blanco. La intensidad competitiva se inclina hacia la diferenciación de productos y las métricas de sostenibilidad, no hacia las guerras de precios, lo que preserva los márgenes y facilita la reinversión constante en el mercado de revestimientos de suelo resilientes.

Las oportunidades de espacio en blanco giran en torno a las químicas de polímeros renovables, los perfiles de clic fáciles de instalar y los revestimientos con sensores integrados que alimentan los paneles de control del rendimiento de los edificios. La deriva regulatoria hacia las alternativas al PVC acelera los proyectos de I+D, lo que significa que las empresas que comercialicen fórmulas conformes con antelación podrán hacerse con las futuras listas de licitaciones. Las continuas mejoras en impresión digital amplían la frontera entre los visuales auténticos y los replicados, elevando las valoraciones de los consumidores y protegiendo los puntos de precio. Estas dinámicas, combinadas con un índice de concentración de nivel medio, fomentan una competencia activa pero dejan espacio para que los competidores ágiles capturen segmentos de demanda especializados.

Líderes de la Industria de Revestimientos de Suelo Resilientes

Mohawk Industries Inc.

Tarkett S.A.

Shaw Industries Group Inc.

Armstrong Flooring LLC

Mannington Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio documentado disponible se concentra en formatos resilientes descarbonizados y libres de PVC, así como en la fabricación localizada que reduce la exposición a aranceles y fletes y mejora la disponibilidad para grandes ciclos de reemplazo. Los lanzamientos de productos en 2026 reflejan un cambio continuo hacia químicas alternativas e insumos reciclados, incluida la introducción por parte de Interface de noravant, una solución de revestimiento de suelo resiliente de caucho libre de PVC, y el lanzamiento por parte de Kahrs de la línea Zero Mod LVT, que utiliza residuos posproducción de su línea Zero Sheet. Al mismo tiempo, la presión europea en materia de circularidad y la orientación hacia la transparencia de productos, incluida la actividad de estandarización relacionada con el pasaporte de producto (por ejemplo, el trabajo del CEN reflejado en la SIST EN 18135:2026), respaldan oportunidades para los proveedores que puedan ofrecer composición verificada, contenido reciclado y vías de devolución a gran escala, apoyándose en programas como ReStart de Tarkett.

Las medidas de capacidad y expansión de instalaciones indican cómo se están posicionando los proveedores ante la demanda de núcleo rígido y cómo buscan reducir la volatilidad de los plazos de entrega. Shaw Industries comprometió 90 millones de USD para ampliar la Planta RP en Ringgold, Georgia, con el objetivo de más que duplicar la capacidad de producción resiliente para 2026, y AHF Products reactivó una instalación de 328,000 pies cuadrados en Cartersville, Georgia, con una capacidad superior a 200 millones de pies cuadrados para respaldar la expansión de núcleo rígido. Forbo Flooring Systems abrió su primera planta de producción en EE. UU. para Flotex en Hazle Township, Pensilvania, mostrando la continua localización de la fabricación resiliente más allá de los tablones de vinilo hacia otras categorías resilientes. Estas medidas se alinean con el cambio declarado del mercado hacia la producción cercana y ofrecen una base práctica para que proveedores y distribuidores construyan surtidos más estables en LVT/SPC principales, mientras amplían también las líneas de productos libres de PVC y circulares para especificaciones orientadas a la sanidad, la educación y la sostenibilidad.

Desarrollos recientes del sector

- Mayo de 2026: Forbo Flooring Systems abrió su primera planta de producción en EE. UU. para Flotex en Hazle Township, Pensilvania. La base de fabricación nacional adicional respalda plazos de entrega más cortos y reduce la exposición a importaciones y fletes para una categoría resiliente utilizada en interiores comerciales.

- Abril de 2025: Mohawk Industries lanzó PureTech, un tablón resiliente libre de PVC fabricado con un 80% de contenido reciclado y posicionado para especificaciones orientadas a criterios ESG. El lanzamiento amplió las opciones libres de PVC en los tablones resilientes convencionales y aumentó la presión competitiva en torno a las declaraciones y la documentación de contenido reciclado.

- Noviembre de 2024: Shaw Industries invirtió 90 millones de USD en Ringgold, Georgia, para más que duplicar la producción de SPC y LVT para 2026. La ampliación fortaleció la resiliencia del suministro norteamericano en medio de cambios de abastecimiento relacionados con aranceles y respaldó una mayor disponibilidad local de surtidos de núcleo rígido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca productos de revestimiento de suelo resiliente vendidos para pisos de edificios, donde la superficie es un material flexible ofrecido en formatos de lámina, baldosa o tablón. Incluimos las ventas utilizadas en nuevas construcciones, reemplazos y renovaciones importantes en edificios residenciales y no residenciales.

La estimación de tamaño excluye alfombras, césped artificial, adhesivos y productos químicos de mantenimiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Baldosa de Vinilo de Lujo (LVT)

- Dorso Seco (Pegado)

- Flotante de Encaje por Clic

- Colocación Libre

- Lámina de Vinilo

- Baldosa de Composición de Vinilo (VCT)

- Compuesto de Piedra Plástica (SPC) / Núcleo Rígido

- Compuesto de Madera Plástica (WPC)

- Linóleo

- Caucho

- Corcho

- Baldosa de Vinilo de Lujo (LVT)

- Por Tipo de Instalación

- Pegado

- Flotante / Encaje por Clic

- Colocación Libre

- Por Industria de Usuario Final

- Residencial

- Comercial

- Instalaciones Sanitarias

- Edificios Educativos

- Comercio Minorista y Supermercados

- Hostelería y Ocio

- Oficinas Corporativas

- Industrial y Manufactura

- Por Canal de Distribución

- Fuera de Línea

- Tiendas Especializadas

- Grandes Superficies y Cadenas de Bricolaje

- En Línea

- Fuera de Línea

- Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los hechos iniciales del modelo y garantizar que nuestros supuestos coincidan con lo que se observa en los datos públicos. Habitualmente hacemos referencia a fuentes como el gasto en construcción de la Oficina del Censo de EE. UU., la producción de construcción de Eurostat, los flujos comerciales de materiales de revestimiento de suelo de UN Comtrade y los indicadores macroeconómicos del Banco Mundial para seguir la dirección de la demanda por región.

También utilizamos series nacionales de permisos de construcción, aranceles y calendarios aduaneros, revistas académicas de materiales de construcción revisadas por pares y publicaciones relevantes de asociaciones de la construcción o del revestimiento de suelos para confirmar definiciones de productos y casos de uso comunes. Los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa de buena reputación se utilizan luego para verificar anuncios de capacidad, exposición regional y comentarios sobre precios. Cuando es necesario, los analistas también recurren a suscripciones de pago para datos financieros e inteligencia empresarial, visibilidad a nivel de envíos de importación y exportación, y bases de datos de patentes para aclarar la innovación de productos y el posicionamiento en la cadena de valor. Las fuentes aquí listadas son ilustrativas, y se utilizan referencias adicionales públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los impulsores de la demanda y traducir señales generales en insumos utilizables para el modelo, especialmente en torno a los cambios de mezcla entre los formatos de lámina, baldosa y núcleo rígido. Hablamos con fabricantes, distribuidores, instaladores y grandes compradores, y luego validamos los patrones regionales en Asia-Pacífico, EMEA y América para que los totales finales reflejen el comportamiento de compra real.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 16% | Asia-Pacífico: 48% |

| Nivel medio: 55% | Responsables funcionales/de unidad: 24% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 60% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan la actividad de construcción, la intensidad de renovación y las señales de comercio y producción para reconstruir el conjunto de demanda direccionable de revestimientos de suelo resilientes en cada región. Luego verificamos el resultado con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de proveedores para un conjunto muestral, verificaciones de canal sobre bandas de precios habituales, y conversiones de volumen a valor utilizando ASP muestreados y mezcla de formatos.

Los insumos clave que anclan el modelo incluyen la producción de construcción residencial y comercial, la frecuencia de renovación de revestimientos de suelo, las viviendas terminadas, la dependencia de importaciones para categorías resilientes clave, y los cambios de mezcla observados hacia formatos de núcleo rígido como SPC y WPC. Los precios se manejan mediante rangos regionales de ASP ajustados por inflación y por los ciclos de costos de materiales y energía, y luego se revisan con la retroalimentación de las entrevistas para evitar saltos poco realistas. Cuando los indicadores directos de volumen son débiles, las brechas se resuelven utilizando referencias de países cercanos y escalando según la intensidad de construcción y el nivel de ingresos para mantener las estimaciones explicables.

La previsión utiliza un enfoque basado en escenarios respaldado por regresión multivariante. Los impulsores incluyen el gasto en construcción, la urbanización y el inicio de viviendas, los ciclos de renovación y reemplazo, y los movimientos relativos de precios que alimentan las perspectivas. La trayectoria de previsión final se revisa con expertos para captar la ciclicidad a corto plazo y las tendencias de adopción a medio plazo de una manera simple y repetible.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas frente a señales independientes, incluidas las tendencias de actividad de construcción, los flujos comerciales y los movimientos de precios a nivel regional, antes de finalizar las cifras. Las variaciones significativas activan una revisión de supuestos como la mezcla de formatos, los rangos de ASP o la dependencia de importaciones, y podemos volver a contactar a los encuestados cuando una brecha no puede explicarse con indicadores públicos.

Antes de la aprobación final, el modelo y la lógica escrita pasan por una revisión analítica de varios pasos para alinear la coherencia de unidades, el tratamiento de divisas y las tasas de crecimiento en todas las regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de política que afecten a la construcción, movimientos importantes de capacidad o cambios repentinos en los precios de materias primas. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente actualizada en lugar de una instantánea antigua.

Tamaño del mercado global de revestimientos de suelo resilientes de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para revestimientos de suelo resilientes rara vez coinciden porque el límite del producto y el punto de valor en la cadena no se tratan de la misma manera. Las diferencias también surgen cuando las empresas utilizan diferentes años base, aplican distintas conversiones de divisas o asumen diferentes ciclos de construcción.

Los adhesivos y productos químicos de mantenimiento son un complemento habitual en algunas estimaciones, y ese elemento queda fuera del alcance de Mordor Intelligence, lo que mantiene el total vinculado únicamente a las ventas de productos de revestimiento de suelo terminados. Otro factor es la superposición de categorías, donde algunas fuentes se centran únicamente en LVT o en formatos basados solo en vinilo, mientras que otras combinan todo el conjunto resiliente, incluyendo linóleo, caucho y corcho, lo que cambia la mezcla y el perfil de precio de venta promedio. El momento temporal también afecta las comparaciones, ya que los supuestos de precios pueden cambiar con los costos de flete, resina y energía, por lo que los ciclos de actualización más antiguos pueden alejarse de la realidad actual del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,70 mil millones de USD (2026) | |

| Editor de estadísticas del sector A | 36,20 mil millones de USD (2024) | Utiliza un alcance más amplio de revestimientos de suelo resilientes que puede captar más de la cadena de valor general del revestimiento de suelos y puede incluir actividad más amplia relacionada con la instalación, lo que eleva los totales muy por encima de una visión limitada al revestimiento de suelo resiliente terminado. |

| Portal de investigación B | 17,10 mil millones de USD (2024) | Representa una cifra centrada en LVT que se concentra en una única subcategoría resiliente y aplica sus propios supuestos de precios y mezcla de año base, que no se alinearán con una cesta de productos totalmente resiliente. |

La dispersión entre las cifras se explica principalmente por lo que se está contando, ya sea una única categoría como LVT, un paraguas más amplio de revestimientos de suelo resilientes, o únicamente el producto de revestimiento de suelo resiliente terminado. Al mantener los insumos vinculados a las señales de demanda de construcción y renovación, y al verificar de forma cruzada los precios y la mezcla con la retroalimentación de las entrevistas, obtenemos una cifra más fácil de rastrear y de actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de revestimientos de suelo resilientes?

El mercado de revestimientos de suelo resilientes tiene un valor de USD 2.700 millones en 2026 y se proyecta que alcance USD 3.520 millones en 2031.

¿Qué segmento lidera el mercado de revestimientos de suelo resilientes?

La baldosa de vinilo de lujo sigue siendo el producto líder, con el 29,94% de los ingresos de 2025.

¿Qué categoría de producto crece más rápido?

Se prevé que el Compuesto de Piedra Plástica crezca a una CAGR del 8,22% hasta 2031 gracias a su núcleo rígido e impermeable.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización, la construcción sanitaria y el aumento de los ingresos de los consumidores impulsan la demanda de Asia-Pacífico a una CAGR del 9,03%.

¿Cuál es el tamaño de la oportunidad residencial?

Las aplicaciones residenciales ya representan el 38,05% de los ingresos globales y se están expandiendo a una CAGR del 8,09% gracias a la actividad sostenida de reforma.

¿Qué método de instalación está ganando cuota al pegado?

Los tablones flotantes de encaje por clic están ganando impulso con una CAGR del 7,63% gracias a su montaje más rápido y sin adhesivos, adecuado tanto para equipos de bricolaje como profesionales.

Última actualización de la página el: