Tamaño y Participación del Mercado de Aditivos para Piensos de Peces y Camarones

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Piensos de Peces y Camarones por Mordor Intelligence

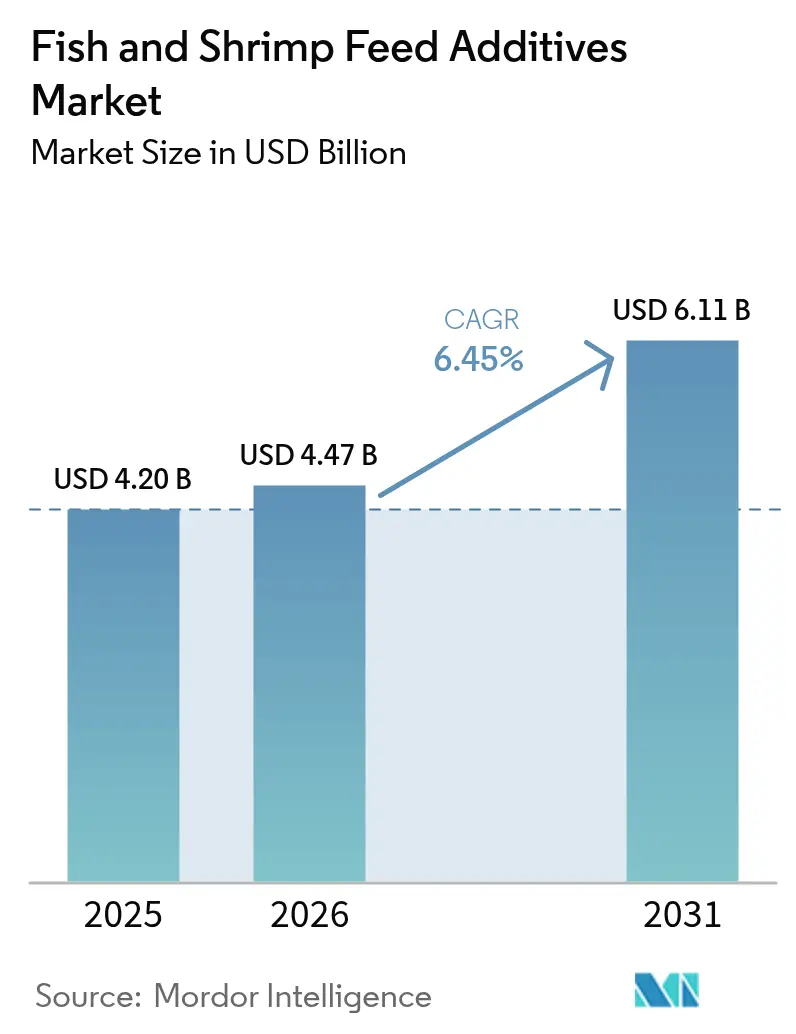

El tamaño del mercado de aditivos para piensos de peces y camarones en 2026 se estima en USD 4,47 mil millones, creciendo desde el valor de 2025 de USD 4,20 mil millones con proyecciones para 2031 que muestran USD 6,11 mil millones, creciendo a una CAGR del 6,45% durante 2026-2031. El sólido crecimiento proviene del cambio del sector acuícola hacia la intensificación sostenible, donde los aditivos funcionales protegen la calidad del agua y la salud animal al tiempo que apoyan densidades de siembra más altas. La presión regulatoria para eliminar los antibióticos profilácticos está acelerando la sustitución de raciones medicadas por soluciones inmunomoduladoras que mantienen intacta la eficiencia productiva. Asia-Pacífico mantiene una ventaja decisiva debido a la acuicultura de camarón orientada a la exportación en Vietnam e Indonesia, junto con el avance de China hacia sistemas de acuicultura de recirculación que exigen nutrición de precisión. La rápida adopción tecnológica, desde plataformas de administración encapsulada hasta alimentación habilitada por inteligencia artificial, amplía aún más la base direccionable para los proveedores de aditivos. Mientras tanto, la consolidación entre productores de piensos y fabricantes de ingredientes está comprimiendo las cadenas de suministro, lo que permite a las empresas más grandes capturar márgenes a lo largo de la cadena de valor.

Conclusiones Clave del Informe

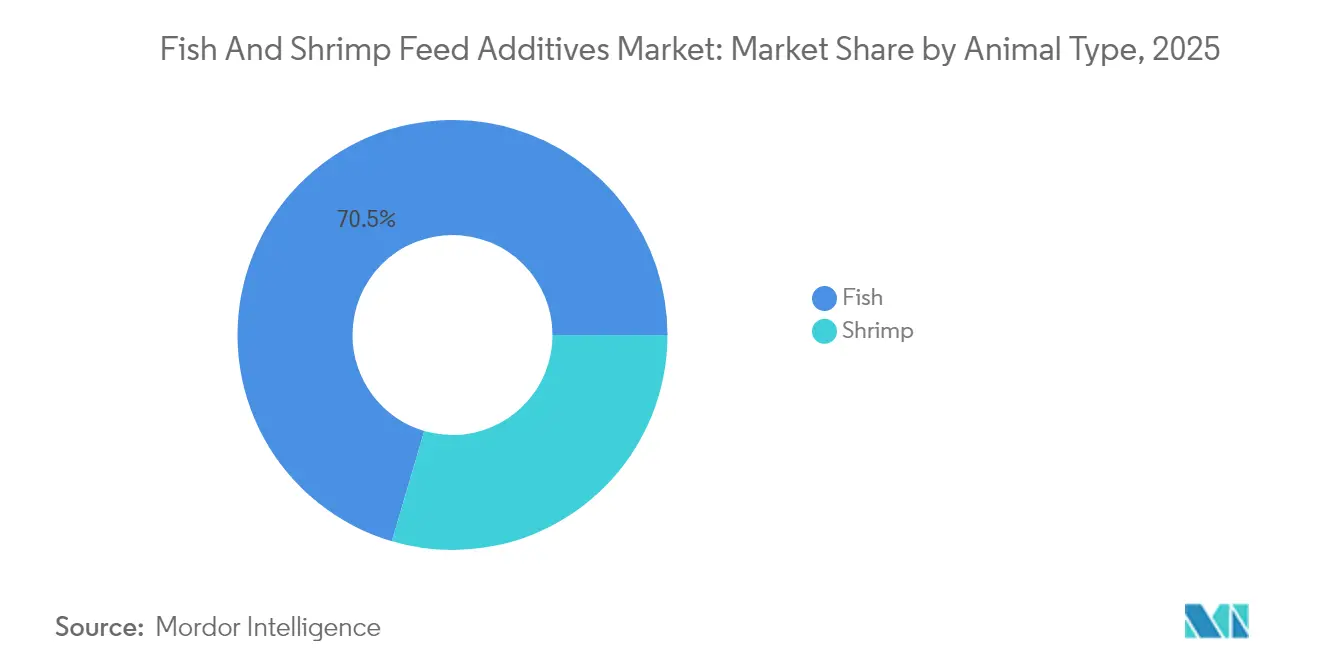

- Por tipo de animal, los peces representaron el 70,45% de la participación del mercado de aditivos para piensos de peces y camarones en 2025, mientras que los camarones se expanden a una CAGR del 7,38% hasta 2031.

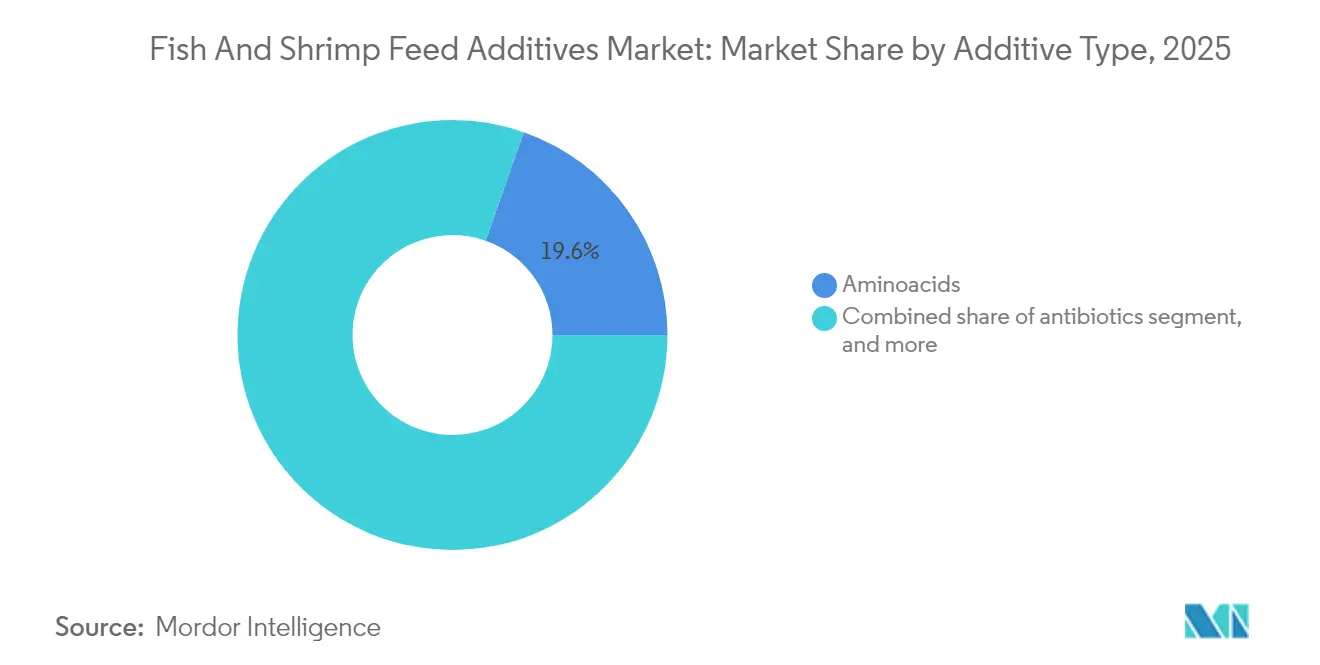

- Por tipo de aditivo, los aminoácidos representaron una participación del 19,62% del tamaño del mercado de aditivos para piensos de peces y camarones en 2025, mientras que los probióticos registraron la CAGR más alta del 9,45% hasta 2031.

- Por forma, los productos secos representaron el 62,35% de la participación en ingresos en 2025; los formatos encapsulados avanzan a una CAGR del 9,78%.

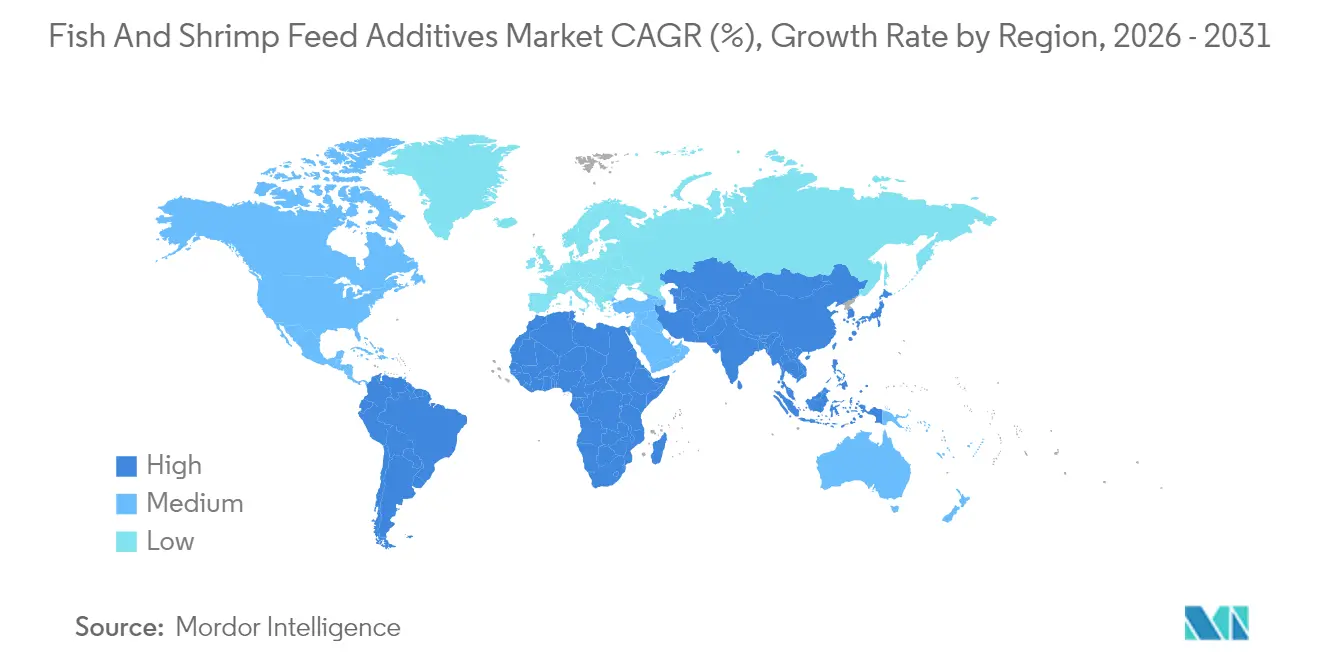

- Por geografía, Asia-Pacífico capturó el 36,58% de los ingresos globales en 2025 y crece más rápido a una CAGR del 6,92% hasta 2031.

- El panorama competitivo está moderadamente consolidado, con los principales fabricantes de piensos que persiguen activamente la integración vertical y las adquisiciones tecnológicas para asegurar las cadenas de suministro y ampliar las carteras de productos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos para Piensos de Peces y Camarones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del consumo mundial de productos del mar | +1.1% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la acuicultura orientada a la exportación | +0.8% | América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y subsidios para la acuicultura sostenible | +1.2% | Unión Europea, América del Norte y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aditivos funcionales para piensos para la inmunomodulación | +0.9% | Centros de producción intensiva en todo el mundo | Corto plazo (≤ 2 años) |

| Adopción de ingredientes aditivos a base de insectos y algas | +0.7% | Unión Europea, América del Norte y mercados avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de alimentación de precisión que impulsan la utilización de aditivos | +1.0% | Mercados desarrollados con alta penetración tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del consumo mundial de productos del mar

La escalada de la demanda de productos del mar premium y trazables alienta a los productores a mejorar las raciones con aditivos que aumentan las tasas de conversión de piensos y minimizan las huellas ambientales. Los importadores de alto valor vinculan la certificación libre de antibióticos al acceso al mercado, convirtiendo los compuestos de apoyo inmunológico de extras opcionales en insumos esenciales. Los ingredientes especializados que mejoran la calidad del filete, el color y los perfiles de omega-3 aseguran primas de precio en los canales minoristas. Las plataformas digitales de sostenibilidad, como Sustell de DSM-Firmenich, ayudan a los agricultores a cuantificar las reducciones de carbono vinculadas a los aditivos y comunicarlas a los compradores.[1]Fuente: DSM-Firmenich, "Protección de Especies Acuáticas: Estrategias para la Gestión de Patógenos," dsm-firmenich.com A medida que el consumo supera la oferta de las pesquerías de captura, la expansión de la acuicultura refuerza la demanda de aditivos a largo plazo.

Expansión de la acuicultura orientada a la exportación

Los operadores de camarón ecuatorianos ejemplifican cómo la acreditación de exportación impulsa la adopción de probióticos y enzimas que reducen los residuos de antibióticos mientras preservan la supervivencia durante la logística prolongada hacia Europa y América del Norte. Patrones similares se observan en Vietnam e Indonesia, donde los aditivos premium compensan los costos de los regímenes de triple prueba exigidos por los importadores. Las divulgaciones de huella de carbono, como el referente de 5,2 kg de CO₂ equivalente por kg de camarón de BioMar, subrayan el valor de las formulaciones de bajo impacto que simplifican la certificación. Las primas de exportación justifican inversiones que mejoran la supervivencia y el crecimiento, reforzando el gasto en aditivos incluso en mercados sensibles al precio.

Incentivos gubernamentales y subsidios para la acuicultura sostenible

Las estructuras de subsidios en la Unión Europea y América del Norte recompensan las mejoras verificadas en la tasa de conversión de piensos y la calidad del agua, lo que lleva a los agricultores a aprovechar mezclas de enzimas y ácidos orgánicos que ofrecen ganancias medibles. La Directiva de Informes de Sostenibilidad Corporativa amplía la presentación obligatoria de informes de Alcance 3, monetizando efectivamente la eficiencia impulsada por aditivos. Las subvenciones para sistemas de alimentación de precisión mejoran la absorción de aditivos, ya que la dosificación en tiempo real garantiza el cumplimiento de los límites de descarga de nutrientes. Esquemas similares están surgiendo en China e India, donde las autoridades provinciales otorgan préstamos a bajo interés para sistemas de recirculación condicionados a reducciones de antibióticos. Los proveedores capaces de proporcionar documentación del ciclo de vida obtienen una ventaja competitiva en estos procesos de licitación.

Plataformas de alimentación de precisión que impulsan la utilización de aditivos

Los conjuntos de sensores que miden la calidad del agua, la biomasa y el comportamiento alimentario alimentan algoritmos de inteligencia artificial (IA) que modulan las tasas de inclusión de aditivos en tiempo real.[2]Fuente: MDPI, "Un Sistema Automatizado de Alimentación de Peces Basado en Redes Neuronales CNN y GRU," mdpi.com La dosificación dinámica aumenta la eficacia y reduce el desperdicio, generando retornos rápidos que impulsan la adopción a gran escala en Noruega, Canadá y Australia. La visión por computadora rastrea el apetito de los peces, alertando a los gerentes sobre desviaciones de salud antes de que aparezcan signos clínicos, lo que permite aumentos profilácticos de acidificantes o probióticos. La integración de datos de aditivos en el software de gestión de granjas también automatiza los registros de auditoría necesarios para los programas de certificación. A medida que los precios del hardware bajan, las granjas de nivel medio en Asia-Pacífico están comenzando implementaciones piloto financiadas a través de préstamos de desarrollo vinculados a objetivos de digitalización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas | –0.6% | Regiones dependientes de importaciones en todo el mundo | Corto plazo (≤ 2 años) |

| Brotes recurrentes de enfermedades en la acuicultura | –0.4% | Centros intensivos de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Prohibiciones globales de antibióticos que elevan los costos de reformulación | –0.8% | Unión Europea, América del Norte, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Presión de informes de huella de carbono sobre aditivos sintéticos | –0.5% | Unión Europea, América del Norte, productores orientados a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones globales de antibióticos que elevan los costos de reformulación

La Guía para la Industria 293 de la FDA (Administración de Alimentos y Medicamentos) y las actualizaciones de la EFSA imponen pasos adicionales de prueba, documentación y validación para ingredientes alternativos[3]Fuente: Pet Food Processing, "La FDA Publica la Política Final de Aplicación sobre Ingredientes Definidos por la AAFCO," petfoodprocessing.net. La reformulación de piensos sin antibióticos exige ensayos, análisis e infraestructura de monitoreo que elevan los costos antes de que se materialicen los retornos. Los molinos más pequeños carecen de equipos dedicados de investigación y desarrollo, lo que los empuja hacia soluciones llave en mano de multinacionales a precios premium. Las reglas divergentes entre los mercados importadores complican aún más los lanzamientos, sobrecargando a los equipos regulatorios y extendiendo el tiempo hasta los ingresos para los nuevos aditivos.

Presión de informes de huella de carbono sobre aditivos sintéticos

La contabilidad de emisiones de Alcance 3 bajo la Directiva de Informes de Sostenibilidad Corporativa impulsa a los compradores a preferir insumos naturales de bajo impacto incluso si los sintéticos tradicionales ofrecen un rendimiento similar o mejor. La producción de vitaminas sintéticas y ácidos orgánicos puede ser intensiva en energía, lo que se traduce en un mayor carbono incorporado. Los proveedores deben invertir en evaluaciones del ciclo de vida, optimización de la cadena de suministro y químicas más ecológicas, lo que aumenta los gastos operativos. Las primas sobre los aditivos de bajo carbono verificados pueden no compensar completamente el costo adicional, especialmente en los segmentos de peces de consumo masivo que compiten con márgenes estrechos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: La Economía de los Piensos Favorece el Dominio de los Peces

Los peces ocuparon el 70,45% del tamaño del mercado de aditivos para piensos de peces y camarones en 2025. Las granjas de salmón, trucha y lubina aprovechan mayores volúmenes de biomasa y una logística estable para distribuir los costos de los aditivos entre la producción, reforzando las economías de escala. La mejora de la conversión de piensos mediante complejos enzimáticos aumenta la rentabilidad, justificando formulaciones premium. Las operaciones de camarón, aunque de menor volumen, registran una CAGR del 7,38% porque los sistemas intensivos en el Sudeste Asiático y América del Sur necesitan mezclas de apoyo inmunológico para prevenir eventos de mortalidad masiva.

La diversificación de especies introduce oportunidades de nicho. La barramundi, el bagre y las especies marinas terrestres emergentes requieren perfiles de micronutrientes personalizados. El hardware de alimentación de precisión permite la dosificación específica por especie, aumentando la eficacia de los probióticos encapsulados y las mezclas de aceites esenciales. El módulo Sustell de DSM-Firmenich para lubina y dorada ilustra la tendencia hacia análisis de sostenibilidad a medida. A medida que más productores adoptan sistemas de acuicultura de recirculación, los aditivos estables en agua que minimizan la lixiviación reclamarán mayores participaciones, elevando el crecimiento en valor por encima de las ganancias en volumen tanto en líneas de peces como de camarones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aditivo: Los Probióticos Ganan Impulso

Los aminoácidos mantuvieron el liderazgo en ingresos del 19,62% en 2025 porque su papel en la síntesis de proteínas es insustituible y la autorización regulatoria es universal. Sin embargo, los probióticos avanzan a una CAGR del 9,45%, la más rápida entre las categorías, a medida que los agricultores pasan del tratamiento reactivo de enfermedades a la gestión del microbioma. Las vitaminas y los minerales proporcionan nutrición fundamental, pero un alcance limitado para la diferenciación premium limita su crecimiento.

Las enzimas para piensos demuestran una tracción creciente donde las materias primas alternativas necesitan mejoras de digestibilidad, especialmente en el sector de tilapia de Brasil y las granjas de carpa de India. Los antioxidantes y los aceites esenciales cumplen funciones duales de extensión de la vida útil y apoyo inmunológico, atrayendo un interés constante en climas tropicales. La autorización de la Autoridad Europea de Seguridad Alimentaria en 2024 de la fitasa HiPhorius de DSM-Firmenich para todos los peces con aletas subraya el continuo proceso de aprobaciones. En conjunto, las categorías funcionales están destinadas a ampliar su porción del mercado de aditivos para piensos de peces y camarones más allá de las mezclas de nutrientes básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Encapsulación Impulsa la Administración Dirigida

Los polvos secos representaron el 62,35% de los ingresos en 2025, beneficiándose de la compatibilidad con la infraestructura de peletización generalizada y la logística sencilla. Sin embargo, los formatos encapsulados registran una CAGR del 9,78% a medida que los productores pagan por la protección de probióticos y enzimas sensibles al calor durante la extrusión. La encapsulación también permite la liberación programada, aumentando la absorción activa y reduciendo drásticamente la lixiviación en el agua de los estanques.

El uso comercial más amplio está desbloqueando ingredientes previamente inviables, como los probióticos de múltiples cepas que necesitan protección en la fase gástrica. Los recubrimientos de grado marino soportan la exposición a entornos salinos, haciéndolos adecuados para granjas en jaulas marinas. Los aditivos líquidos se utilizan en criaderos y situaciones terapéuticas que exigen biodisponibilidad instantánea. La línea AquaCURB de Kemin Industries, ofrecida tanto en variantes líquidas como secas, ejemplifica la estrategia multiformato que aborda diversas realidades productivas.

Análisis Geográfico

Asia-Pacífico lideró con el 36,58% de los ingresos de 2025 y se proyecta que crezca a una tasa compuesta del 6,92% hasta 2031, consolidando su estatus como ancla del mercado de aditivos para piensos de peces y camarones. La transición de China hacia sistemas de acuicultura de recirculación intensifica la demanda de aditivos precisos y estables en agua. Los exportadores de camarón vietnamitas e indonesios dependen de probióticos y ácidos orgánicos para satisfacer las certificaciones libres de antibióticos exigidas por los compradores de la Unión Europea y los Estados Unidos. La expansión costera de India y las iniciativas de barramundi de Indonesia están añadiendo nuevo volumen, respaldadas por asociaciones como las de Skretting y NewSeas.

América del Sur refleja la intensidad de Asia, con las exportaciones de camarón de Ecuador en 2023 superando los USD 7,2 mil millones procedentes de 1,2 millones de toneladas métricas, anclando las ventas de aditivos vinculadas a la mejora de la supervivencia y el etiquetado de carbono. Los productores de salmón chilenos luchan con el control de enfermedades, canalizando el gasto hacia acidificantes y nutrientes de apoyo a vacunas. Las granjas de tilapia brasileñas invierten en mezclas de enzimas que aprovechan materias primas locales más baratas, manteniendo los costos unitarios competitivos. Los subsidios gubernamentales orientados a la producción sostenible y la trazabilidad fomentan aún más la adopción de aditivos funcionales en toda la región.

Europa y América del Norte representan destinos maduros pero influyentes que dan forma a las normas regulatorias. Los gigantes del salmón noruego exigen astaxantina encapsulada y aceite de algas para mantener el color de la carne y los niveles de omega-3. El creciente sector terrestre de Canadá experimenta con alimentación basada en IA que optimiza la inclusión de aditivos. Los estrictos regímenes de aprobación favorecen a los proveedores con expedientes sólidos, limitando la entrada de nuevos competidores y fortaleciendo las marcas establecidas.

Oriente Medio y África son mercados incipientes pero de rápido crecimiento. El auge de la tilapia en Egipto y las inversiones en seguridad alimentaria de Arabia Saudita crean apetito por el apoyo técnico combinado con el suministro de aditivos. Nigeria y Sudáfrica amplían las operaciones de bagre y marinas, favoreciendo los acidificantes rentables que extienden la vida útil de los piensos en climas cálidos. La planta de 10.000 toneladas métricas de DSM-Firmenich en Egipto subraya el avance hacia la producción local que reduce los plazos de entrega y los aranceles de importación.

Panorama Competitivo

La industria de aditivos para piensos de peces y camarones sigue estando moderadamente consolidada, con Cargill Incorporated, Nutreco (SHV Holdings N.V.), Biomar Group (Schouw and Co.), Alltech Inc. y ADM (Archer Daniels Midland Company) representando conjuntamente el 52% de los ingresos globales en 2024. Estas corporaciones persiguen la integración vertical para que el abastecimiento, la formulación y la distribución estén bajo un mismo techo, limitando el riesgo de la cadena de suministro y capturando más valor a lo largo del continuo de piensos. Cargill Incorporated fortaleció su presencia en América del Norte en septiembre de 2024 mediante la compra de dos molinos de piensos en los Estados Unidos que antes pertenecían a Compana Pet Brands, aumentando la capacidad regional para aditivos especializados. ADM amplió su presencia en el Sudeste Asiático adquiriendo PT Trouw Nutrition Indonesia en enero de 2025, dando a la empresa producción adaptada localmente para el mayor clúster de camarón del mundo.

El brazo Skretting de Nutreco firmó un memorando de entendimiento con NewSeas en 2024 para codesarrollar la acuicultura de barramundi en Indonesia, un movimiento que alinea la innovación en aditivos con los objetivos de rendimiento en granja. Biomar Group avanzó en sus credenciales de sostenibilidad publicando una evaluación del ciclo de vida del camarón que vincula la selección de aditivos con las huellas de carbono, ayudando a los clientes a obtener la certificación de exportación en Europa y América del Norte. Alltech Inc continúa aprovechando su extenso catálogo de probióticos y enzimas para proporcionar soporte de reformulación llave en mano a medida que se endurecen los límites globales de antibióticos. Las ventajas de escala en el cumplimiento regulatorio permiten a estas cinco empresas navegar los expedientes de la Administración de Alimentos y Medicamentos de los Estados Unidos y la Autoridad Europea de Seguridad Alimentaria más rápido que los competidores regionales, acelerando el tiempo de comercialización de nuevos ingredientes funcionales.

A pesar de su alcance, el poder de fijación de precios se mantiene moderado porque la volatilidad de las materias primas y la concentración de compradores entre los grandes exportadores de camarón y salmón restringen la expansión de márgenes. Las principales empresas se centran en impactos de sostenibilidad verificados, evaluaciones del ciclo de vida y trazabilidad mediante cadena de bloques para diferenciar sus ofertas en lugar de depender de descuentos agresivos. Las alianzas tecnológicas que conectan los sensores en granja con análisis en la nube se están volviendo comunes, vinculando las ventas de aditivos a métricas de rendimiento garantizadas y creando relaciones más sólidas con los clientes. Quedan espacios en blanco en formulaciones específicas por especie y sistemas de administración de precisión, que los innovadores más pequeños aún pueden explorar antes de ser adquiridos o asociados por los cinco grandes.

Líderes de la Industria de Aditivos para Piensos de Peces y Camarones

Cargill Incorporated

Nutreco (SHV Holdings N.V.)

Biomar Group (Schouw & Co.)

Alltech Inc

ADM (Archer Daniels Midland Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Se anticipa que la adquisición por parte de IFB Agro Industries del negocio de piensos para camarón y peces de agua dulce de Cargill India, que incluye activos de fabricación y formulaciones, afectará la adquisición de aditivos para piensos y la integración en dietas funcionales para la acuicultura india.

- Mayo de 2025: BioMar entró en el mercado de producción de Islandia a través de una asociación con Fóðurblandan para fabricar y distribuir piensos acuícolas localmente. Esta colaboración permite la entrega durante todo el año de los aditivos para piensos y las dietas funcionales de BioMar para peces de agua fría, mejorando la accesibilidad regional y la sostenibilidad.

- Febrero de 2025: Novonesis adquirió la participación de DSM-Firmenich en la Alianza de Enzimas para Piensos por EUR 1.500 millones (USD 1.600 millones), integrando ventas y distribución con su cartera de enzimas y probióticos.

- Noviembre de 2024: Guangdong Yuehai Feed Group está adquiriendo una participación del 51% en Yixing TianShi Feed, que se especializa en aditivos para piensos acuáticos, incluida la betaína. Esta adquisición fortalece las capacidades de Yuehai en nutrición funcional para camarones y peces e indica una mayor integración vertical dentro de la cadena de valor de piensos acuícolas de China.

Alcance del Informe Global del Mercado de Aditivos para Piensos de Peces y Camarones

Los piensos acuáticos se refieren a los alimentos suministrados a los animales acuáticos para su supervivencia. Los aditivos son ingredientes nutritivos suplementados en pequeñas cantidades para mejorar la calidad de los peces o camarones como producto final, preservar la calidad física y química de su dieta, o mantener la calidad del entorno acuático. El Mercado de Piensos Acuáticos y Aditivos está segmentado por Tipo de Animal (Peces y Camarones), Tipo de Aditivo (Aglutinantes, Vitaminas, Aminoácidos, Antioxidantes, Enzimas, Antibióticos, Minerales y Acidificantes) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y África). El informe ofrece el tamaño del mercado y el pronóstico en términos de valor (USD) y en términos de volumen (toneladas métricas) para los segmentos mencionados anteriormente.

| Peces |

| Camarones |

| Aminoácidos |

| Antibióticos |

| Vitaminas |

| Antioxidantes |

| Enzimas para Piensos |

| Probióticos |

| Ácidos Orgánicos |

| Aceites Esenciales y Extractos Vegetales |

| Minerales |

| Prebióticos |

| Seco (Polvo/Gránulos) |

| Líquido |

| Encapsulado/Recubierto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Ecuador | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Egipto |

| Nigeria | |

| Resto de África |

| Por Tipo de Animal | Peces | |

| Camarones | ||

| Por Tipo de Aditivo | Aminoácidos | |

| Antibióticos | ||

| Vitaminas | ||

| Antioxidantes | ||

| Enzimas para Piensos | ||

| Probióticos | ||

| Ácidos Orgánicos | ||

| Aceites Esenciales y Extractos Vegetales | ||

| Minerales | ||

| Prebióticos | ||

| Por Forma | Seco (Polvo/Gránulos) | |

| Líquido | ||

| Encapsulado/Recubierto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Ecuador | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aditivos para piensos de peces y camarones?

El mercado de aditivos para piensos de peces y camarones alcanzó USD 4,47 mil millones en 2026 y se prevé que llegue a USD 6,11 mil millones en 2031.

¿Qué región lidera la demanda de aditivos para piensos de peces y camarones?

Asia-Pacífico genera el 36,58% de los ingresos globales y registra la CAGR más rápida del 6,92% hasta 2031.

¿Qué categoría de aditivos crece más rápido?

Los probióticos muestran la CAGR más alta del 9,45% a medida que los productores se centran en la gestión del microbioma.

¿Qué participación tienen los peces frente a los camarones?

Los peces representan el 70,45% de los ingresos por aditivos en 2025, mientras que los camarones son el segmento de más rápido crecimiento con una CAGR del 7,38%.

Última actualización de la página el: