Tamaño y Participación del Mercado de Aditivos para Acuicultura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

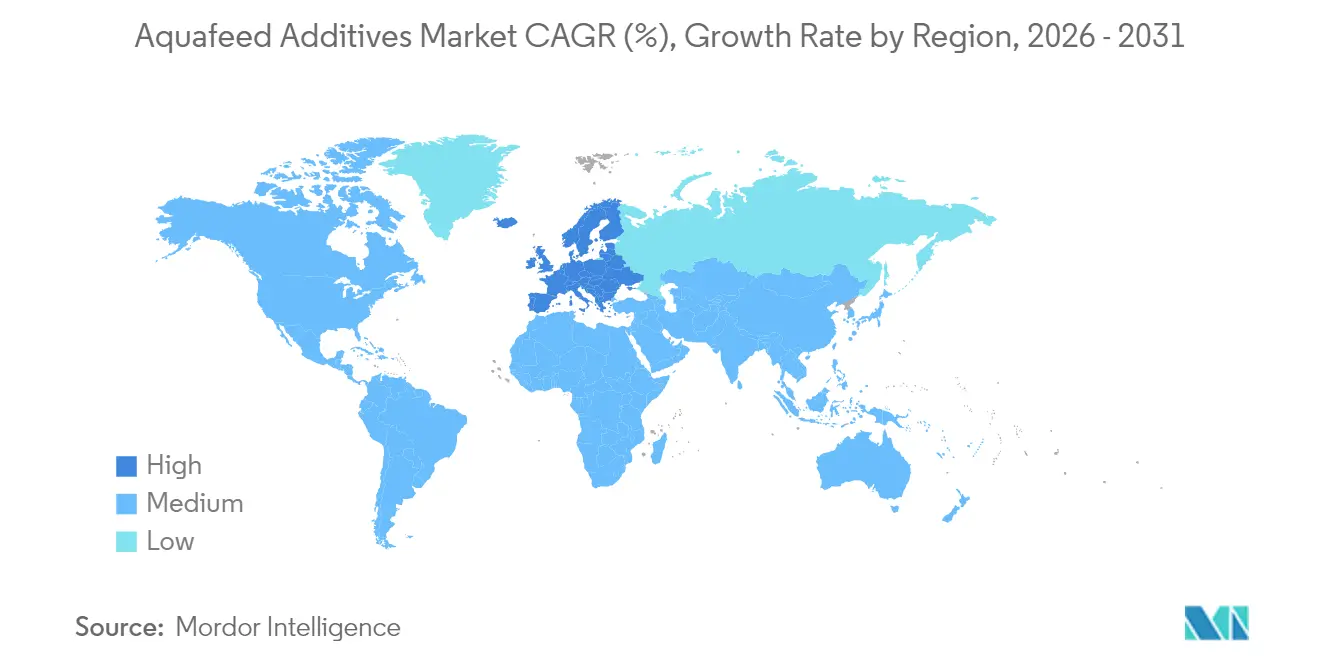

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

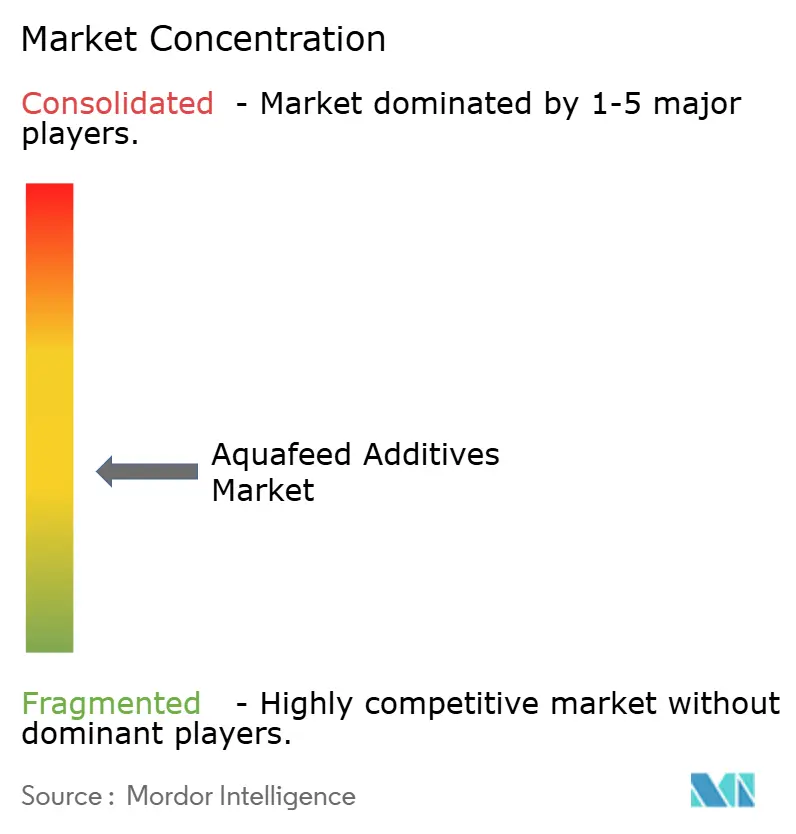

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Acuicultura por Mordor Intelligence

El tamaño del Mercado de Aditivos para Acuicultura en 2026 se estima en USD 3,03 mil millones, creciendo desde el valor de 2025 de USD 2,9 mil millones, con proyecciones para 2031 que muestran USD 3,79 mil millones, creciendo a una CAGR del 4,55% durante 2026-2031. La fuerte demanda de nutrición funcional, las normas más estrictas sobre el uso de antibióticos y el suministro limitado de harina de pescado están orientando a los formuladores de piensos hacia aditivos de ingeniería de precisión que mejoran la eficiencia de conversión del alimento y protegen la salud de los peces. El impulso regulatorio de Europa hacia la acuicultura sostenible y la escala de producción de Asia-Pacífico sustentan conjuntamente el crecimiento en volumen, mientras que las fuentes de proteínas emergentes, como la biomasa de células individuales, amplían la cartera de aditivos compatibles. Las inversiones en sistemas de alimentación impulsados por inteligencia artificial que reducen el desperdicio entre un 10 y un 20% potencian aún más la adopción, especialmente entre los operadores de salmón y camarón de alto valor. La volatilidad de los precios de la harina de pescado y los prolongados plazos de aprobación frenan el avance, aunque los programas de incentivos gubernamentales, desde los fondos Horizonte de la Unión Europea (UE) hasta la Visión 2030 de Arabia Saudita, compensan parte del riesgo.

Conclusiones Clave del Informe

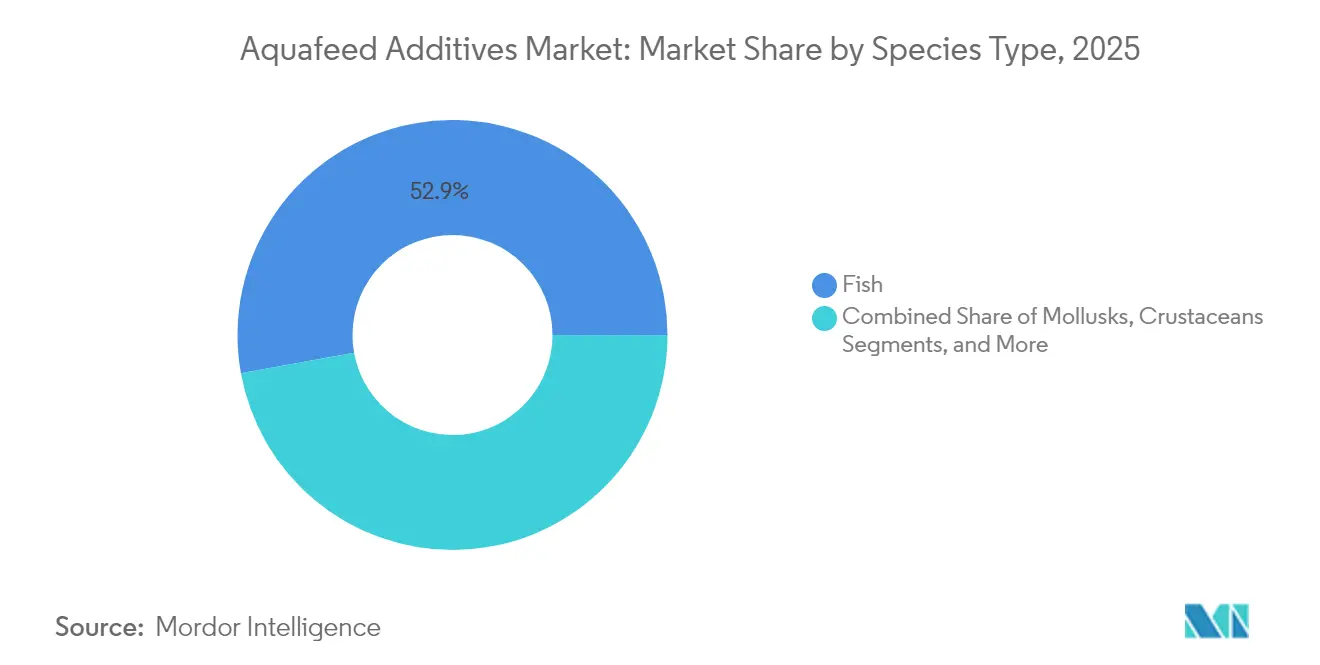

- Por tipo de especie, los peces representaron el 52,85% de la participación del mercado de aditivos para acuicultura en 2025, mientras que se proyecta que los crustáceos crezcan a una CAGR del 8,92% para 2031.

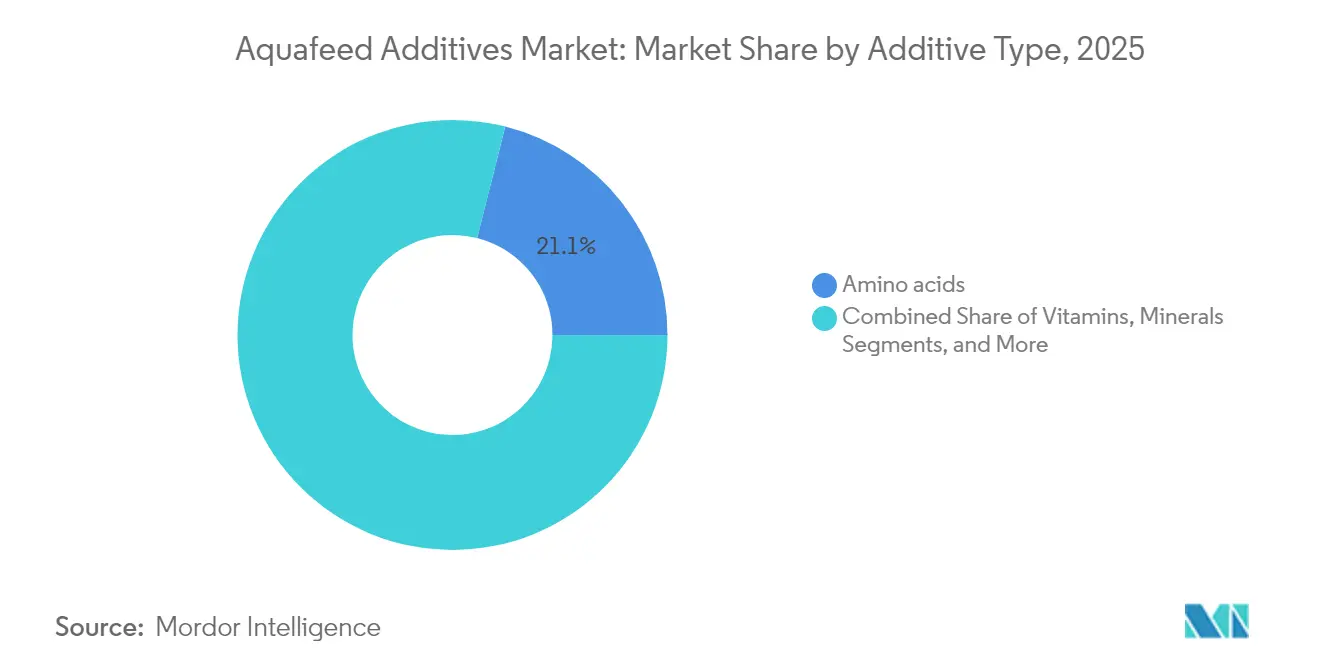

- Por tipo de aditivo, los aminoácidos lideraron con el 21,05% del tamaño del mercado de aditivos para acuicultura en 2025; los probióticos y prebióticos registran el crecimiento más rápido con una CAGR del 9,21%.

- Por forma, los pellets extruidos secos representaron el 67,05% del tamaño del mercado de aditivos para acuicultura en 2025, y los polvos microencapsulados se proyectan a una CAGR del 10,78%.

- Por geografía, Asia-Pacífico capturó el 61,05% de la participación en ingresos en 2025, pero Europa registra la CAGR regional más alta del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos para Acuicultura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo mundial de productos del mar y cambio en las fuentes de proteínas | +1.2% | Global, más fuerte en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Expansión de la capacidad de acuicultura intensiva | +0.9% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥4 años) |

| Subsidios gubernamentales y mandatos de sostenibilidad en acuicultura | +0.7% | Europa y América del Norte, en aumento en Oriente Medio | Mediano plazo (2-4 años) |

| Aditivos funcionales que reemplazan a los antibióticos en el pienso | +0.8% | Global, liderado por la UE, adoptado en Asia-Pacífico | Corto plazo (≤2 años) |

| Etiquetado de huella de carbono que impulsa los aditivos de microalgas y células individuales | +0.5% | Europa y América del Norte | Largo plazo (≥4 años) |

| Alimentación de precisión impulsada por inteligencia artificial que permite una mayor inclusión de aditivos especializados | +0.4% | Europa, América del Norte, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo Mundial de Productos del Mar y Cambio en las Fuentes de Proteínas

La demanda mundial de proteínas se está desplazando hacia fuentes acuáticas. Se prevé que solo África aumente su consumo de productos del mar de 10 millones de toneladas métricas a 29 millones de toneladas métricas para 2050,[1]NTU, "Demanda Futura de Pescado en África," ntu.edu.sg una trayectoria que se refleja en Asia, donde los integradores de tilapia están localizando plantas de piensos para reducir las importaciones. La FAO espera que los precios del pescado de piscifactoría suban un 24% para 2030, lo que incentiva a los productores a adoptar aditivos que proporcionen un crecimiento más rápido y acorten los ciclos de producción. Minoristas como Albert Heijn ya comercializan camarones alimentados con harina de insectos y aceite de algas, lo que señala la aceptación por parte de los compradores de tecnologías de alimentación alternativas. Este cambio en la demanda respalda el uso de aminoácidos y enzimas en dietas de base vegetal que reemplazan la harina de pescado manteniendo perfiles óptimos de aminoácidos para el rendimiento. En consecuencia, el mercado de aditivos para acuicultura gana resiliencia frente a la volatilidad de la harina de pescado.

Expansión de la Capacidad de Acuicultura Intensiva

La empresa saudita NAQUA opera 500 estanques y tiene como objetivo una producción anual de 250.000 toneladas métricas para 2030, lo que pone de relieve el cambio global hacia sistemas de alta densidad que dependen de sólidos programas de probióticos y calidad del agua. En China, las granjas intensivas de camarón produjeron 2,09 millones de toneladas métricas en 2022, aunque se enfrentaron a problemas de agotamiento del germoplasma y riesgos de enfermedades que impulsan la adopción de aditivos potenciadores del sistema inmunitario. Los sistemas de acuicultura en recirculación y el bioflocado requieren paquetes de nutrientes de precisión para mantener el equilibrio microbiano, lo que genera bolsas de demanda premium. El mercado de aditivos para acuicultura se beneficia, por tanto, de expansiones agrupadas y orientadas a la tecnología en Asia, Oriente Medio y América del Sur.

Subsidios Gubernamentales y Mandatos de Sostenibilidad en Acuicultura

El proyecto Care4Aqua, financiado por la UE, canaliza 4,8 millones de euros (USD 5,05 millones) hacia soluciones de piensos libres de antibióticos y apoyo a la cría selectiva, acelerando los ensayos de aditivos orientados a la calidad del agua y la inmunidad. Los códigos europeos actualizados de piensos ecológicos recompensan las formulaciones sostenibles, mientras que el Plan Estratégico de los Estados Unidos para la Acuicultura impulsa el respaldo a infraestructuras que acogen nuevos aditivos.[2]USDA, "Plan Estratégico para el Desarrollo Económico de la Acuicultura," usda.gov En Arabia Saudita, la adquisición por parte de SALIC de una participación del 42,4% en NAQUA se alinea con los objetivos de expansión impulsados por el Estado, canalizando fondos hacia plantas de piensos y asociaciones de aditivos. No obstante, la fragmentación en la presentación de informes sobre subsidios dificulta la plena transparencia del mercado. En general, los incentivos políticos reducen el riesgo de Gasto de Capital (CAPEX) y aceleran la validación de productos en el mercado de aditivos para acuicultura.

Aditivos Funcionales que Reemplazan a los Antibióticos en el Pienso

La aprobación por parte de la Unión Europea del aceite esencial de enebro para todos los animales productores de alimentos subraya la preferencia regulatoria por los antimicrobianos fitogénicos frente a los antibióticos. Los cultivos probióticos de Bacillus licheniformis han producido un crecimiento y una supervivencia superiores en ensayos con mero híbrido. Los estudios indican que las plataformas de monitoreo digital pueden rastrear eficazmente el rendimiento de los probióticos en acuicultura, apoyando la integración con sistemas de alimentación basados en datos. La orientación de la FDA (Administración de Alimentos y Medicamentos) ha aclarado las vías de solicitud, aunque exige exhaustivos expedientes de seguridad que alargan los plazos. La disrupción del quórum de detección del aceite de cúrcuma contra Aeromonas hydrophila ejemplifica el control de patógenos dependiente de la dosis mediante botánicos. El mercado de aditivos para acuicultura pivota así hacia mezclas multifuncionales que satisfacen los criterios de salud, regulatorios y del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la harina de pescado y el aceite de pescado que afecta la transferencia de costos de los aditivos | -0.8% | Global, más fuerte en los mercados asiáticos sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictos plazos de aprobación multirregionales para nuevos aditivos en piensos | -0.6% | Mercados regulatorios de Europa y América del Norte, con impacto en los lanzamientos globales | Mediano plazo (2-4 años) |

| Escrutinio de los microplásticos en aglutinantes de pellets y agentes de recubrimiento | -0.4% | Europa y América del Norte, con preocupaciones emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fracasos de cosechas inducidos por el clima que restringen el suministro de fitobióticos | -0.5% | Global, especialmente en regiones mediterráneas y tropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Harina de Pescado y el Aceite de Pescado que Afecta la Transferencia de Costos de los Aditivos

La volatilidad de los precios de la harina de pescado y el aceite de pescado perturba a los fabricantes de aditivos para acuicultura, complicando la transferencia de costos y la rentabilidad. El aumento del 300% en la producción de harina de pescado de Perú elevó la producción mundial en un 75% en enero de 2025, aunque las fluctuaciones de precios restringen la capacidad de los fabricantes de trasladar las primas de los aditivos. La producción de aceite de pescado aumentó un 34%, pero los proveedores aprovecharon los márgenes comprimidos mientras los fabricantes de piensos luchaban por absorber las dobles presiones de costos. La producción de piensos para acuicultura de China cayó un 3,5% en 2024 en medio de inundaciones y recortes de costos por parte de los agricultores, lo que ilustra cómo la volatilidad frena la adopción de aditivos. La FAO prevé que los precios de la harina de pescado suban un 30% para 2030, acelerando la búsqueda de harina de insectos o proteínas de células individuales que requieren nuevas calibraciones de aditivos. La incertidumbre en la cadena de suministro, en particular la dependencia de insumos de pescado congelado hasta septiembre de 2025, complica la planificación de inventarios para el mercado de aditivos para acuicultura.

Estrictos Plazos de Aprobación Multirregionales para Nuevos Aditivos en Piensos

Los prolongados procesos de evaluación, los requisitos de cumplimiento variables y los extensos ensayos de seguridad retrasan la entrada al mercado, aumentando los costos para los innovadores. Las autorizaciones de la EFSA (Autoridad Europea de Seguridad Alimentaria) promedian entre 3 y 4 años, y el Reglamento de Transparencia de 2021 añade pasos adicionales de divulgación que pueden desencadenar reenvíos si aparecen lagunas en los datos. El caso Magni-PHI para aves de corral muestra que los estudios toxicológicos y ambientales a menudo se extienden más allá del alcance inicial antes de la aprobación. En los Estados Unidos, las Peticiones de Aditivos Alimentarios siguen siendo la vía más onerosa, lo que lleva a algunos desarrolladores a buscar primero la clasificación GRAS (Generalmente Reconocido como Seguro) o la inscripción en la AAFCO (Asociación de Funcionarios de Control de Alimentos para Animales de América). Los expedientes divergentes para los reguladores de la UE y los Estados Unidos elevan los costos legales y científicos, lo que supone un lastre para los innovadores más pequeños. La autorización del polvo de larva de escarabajo de la harina en enero de 2025 llegó dos años después de la aprobación de seguridad de la Autoridad Europea de Seguridad Alimentaria (EFSA), lo que ilustra el ritmo típico.[3]Comisión Europea, "Directrices Estratégicas de la UE para la Acuicultura Sostenible," ec.europa.eu Estos retrasos difieren la captación de ingresos en el mercado de aditivos para acuicultura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especie: Los Peces Mantienen la Mayoría Mientras los Crustáceos Lideran el Crecimiento

Los peces representaron el 52,85% de la participación del mercado de aditivos para acuicultura en 2025, manteniéndose como el grupo de consumidores más grande debido a la extensa cría de salmón, tilapia y carpa a nivel mundial. Esta dominancia se tradujo en una porción estimada de USD 1,53 mil millones del tamaño del mercado de aditivos para acuicultura en 2025, lo que ilustra el poder adquisitivo de los operadores que han estandarizado los protocolos de aditivos para salvaguardar los índices de conversión del alimento. Los productores de salmón en Noruega y Chile continúan incorporando aminoácidos funcionales y antioxidantes que contrarrestan el estrés durante las fases de engorde en alta densidad y transporte; las granjas asiáticas de carpa enfatizan paquetes de vitaminas y enzimas rentables para ajustarse a presupuestos de pienso ajustados. Las plantas de piensos establecidas ya integran la trazabilidad digital, por lo que cualquier aditivo que demuestre una mejora mensurable en la eficiencia del alimento o el rendimiento del filete se escala rápidamente a través de contratos de suministro a largo plazo. En consecuencia, la piscicultura establece la especificación de referencia que la mayoría de los proveedores utilizan al validar nuevos ingredientes.

Los crustáceos, liderados por el camarón, muestran la curva de adopción más rápida con una CAGR del 8,92% hasta 2031, ya que los productores justifican el mayor gasto en aditivos para compensar los aún elevados riesgos de enfermedades y lograr una coloración premium. Los ensayos con aceite de kril rico en astaxantina al 5% han logrado una supervivencia del 100% bajo estrés por salinidad, al tiempo que aumentan el valor de mercado mediante una pigmentación más intensa, lo que refuerza la disposición a pagar por insumos especializados. Los agricultores chinos continúan recurriendo a dietas funcionales multifase que incluyen probióticos inmunoestimulantes; los productores sudamericanos se centran en fitogénicos encapsulados que resisten la lixiviación en estanques salobres. Los moluscos y las especies de nicho, como los pepinos de mar, siguen siendo pequeños pero notables, con mezclas de minerales micronizados que mejoran la resistencia de la concha y los atributos de textura que alcanzan precios superiores en los canales gourmet. A medida que la demanda se diversifica, los proveedores adaptan paquetes de aditivos específicos por especie, posicionando el mercado de aditivos para acuicultura para obtener ganancias constantes en volumen y valor en distintos segmentos de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Microencapsulación Transforma los Sistemas de Administración

Los pellets extruidos secos dominaron con el 67,05% de la participación del mercado de aditivos para acuicultura en 2025, traduciéndose en la mayor porción del tamaño del mercado de aditivos para acuicultura, ya que la mayoría de los estanques y jaulas comerciales ya dependen de alimentadores automáticos que dispensan pellets uniformes con velocidades de hundimiento predecibles. Las líneas de alta producción en Asia y América del Sur prefieren esta forma, ya que su dureza, perfil de humedad y nivel de polvo pueden ajustarse rápidamente para adaptarse a las necesidades de las especies, manteniendo bajos los costos de producción. Las plantas de piensos ahora ajustan las matrices de pellets con enzimas termoestables y vitaminas encapsuladas para reducir las pérdidas de nutrientes durante la extrusión y el posterior manejo a granel. Los operadores también monitorean la rotura de pellets porque los finos obstruyen los alimentadores de precisión e incrementan el desperdicio, lo que lleva a los proveedores a refinar las proporciones de aglutinantes e introducir clasificadores ópticos para un control de calidad más estricto.

Los polvos microencapsulados registran la CAGR más rápida del 10,78% hasta 2031, ya que la coacervación y el secado por pulverización electrostático protegen los bioactivos sensibles del calor y la humedad, extendiendo la vida útil a 18 meses en condiciones de almacén. Las eficiencias de encapsulación de hasta el 99% preservan los ácidos grasos omega-3, los aceites esenciales y los probióticos hasta que llegan al intestino, lo que mejora la eficacia y permite a los formuladores reducir las tasas de inclusión sin sacrificar el rendimiento. El tamaño de partícula uniforme favorece la dispersión homogénea en harinas o recubrimientos de pellets, reduciendo los riesgos de puntos calientes que pueden provocar caídas en la palatabilidad o sabores indeseados. A medida que las granjas instalan dispensadores guiados por inteligencia artificial capaces de dosificar suplementos a escala micrométrica directamente en las columnas de agua, se prevé que la demanda de polvos de flujo libre y bajo contenido en polvo se acelere. En conjunto, estas tendencias están reformando la estrategia de formulación, impulsando a los proveedores a equilibrar las ventajas de costo de los pellets tradicionales con la ventaja de rendimiento que aporta la encapsulación avanzada.

Por Tipo de Aditivo: Los Probióticos Superan a las Categorías Tradicionales

Los aminoácidos mantienen una participación de mercado del 21,05% en 2025, anclando la síntesis de proteínas en las dietas e impulsando la sustitución de la harina de pescado por encima del 35%. Los probióticos y prebióticos exhiben una CAGR del 9,21%, lo que refleja un amplio respaldo regulatorio y eficacia en campo. Las mezclas de múltiples cepas a 2 gramos por kilogramo han mejorado el crecimiento y la actividad de las enzimas antioxidantes en Cirrhinus mrigala, reduciendo el índice de conversión del alimento en 0,1 puntos en promedio. Se proyecta que el tamaño del mercado de aditivos para acuicultura para probióticos suba de USD 0,38 mil millones en 2026 a USD 0,59 mil millones en 2031.

La innovación en enzimas es otra palanca. La inclusión de proteasas aumenta la digestibilidad de los aminoácidos, mientras que la fitasa libera el fósforo ligado, reduciendo la lixiviación de minerales en los estanques. Las vitaminas A y E en nanoemulsiones registran una mayor adopción durante eventos de estrés por temperatura, apoyando la resiliencia oxidativa. Mientras tanto, la astaxantina microbiana de Phaffia rhodozyma ofrece una alternativa escalable a la extracción de subproductos de crustáceos, liberando suministros para los salmónidos. En conjunto, estos cambios profundizan la diversidad de productos en el mercado de aditivos para acuicultura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 61,05% de los ingresos globales en 2025 y continúa siendo el ancla del crecimiento en volumen, liderado por la producción de camarón de China que supera los 2 millones de toneladas métricas. Los brotes de enfermedades y los cambios en las fuentes de proteínas obligan a las granjas a incorporar aditivos potenciadores del sistema inmunitario sobre los paquetes básicos de aminoácidos. Vietnam e India están expandiendo la acuicultura orientada a la exportación, pero la sensibilidad al precio configura un mercado de dos niveles donde los aditivos premium coexisten con mezclas optimizadas en costo.

Se proyecta que el tamaño del mercado de aditivos para acuicultura en Europa se expanda de USD 0,56 mil millones en 2026 a USD 0,83 mil millones para 2031 a una CAGR del 8,05%, a medida que las directivas de la UE elevan los requisitos de sostenibilidad. El sector salmonícola de Noruega lidera la adopción de la alimentación de precisión, catalizando ensayos de sistemas de dosificación asistidos por inteligencia artificial que elevan la eficiencia del uso de aditivos funcionales. Los proyectos de Horizonte Europa canalizan más de 6 millones de euros (USD 6,95 millones) anuales hacia la investigación en piensos ecológicos, acelerando la comercialización de antioxidantes y fitonutrientes derivados de algas.

América del Norte presenta un panorama maduro pero favorable a la innovación. El Plan Estratégico de los Estados Unidos para la Acuicultura respalda infraestructuras público-privadas donde los desarrolladores de aditivos prueban nuevas proteínas o soluciones de bacteriófagos en condiciones controladas. La participación de Canadá con los derechos indígenas añade capas de criterios ambientales, sociales y de gobernanza (ESG) que recompensan las formulaciones ecológicas. Mientras tanto, los operadores de camarón de México profundizan los vínculos con proveedores transfronterizos, impulsando el volumen de aditivos.

Panorama Competitivo

El mercado de aditivos para acuicultura muestra una fragmentación moderada. Empresas como Nutreco N.V. (Skretting), Evonik Industries AG y Cargill, Incorporated están aprovechando sus posiciones integradas en química y materias primas. Sus presupuestos de Investigación y Desarrollo superan los USD 200 millones anuales, financiando plataformas de enzimas y fitogénicos. Las empresas de nivel medio como ADM, Alltech y Nutreco amplían sus carteras mediante adquisiciones, como lo ejemplifica la compra por parte de Alltech de la planta de piensos de Raisio por 7 millones de euros (USD 7,57 millones) para escalar las soluciones de nutrición nórdica.

La tecnología sigue siendo un diferenciador clave. La adquisición por parte de AKVA de Observe Technologies por 13,7 millones de libras esterlinas (USD 17,5 millones) integra análisis de inteligencia artificial en la gestión integrada de granjas, un movimiento que se anticipa elevará la conversión del alimento entre un 5 y un 7% en los primeros despliegues. En el último año fluyeron USD 808 millones de financiación de capital de riesgo hacia la acuicultura, destacando la ronda de USD 200 millones de eFishery orientada a la adopción de alimentación inteligente. Empresas emergentes como String Bio ganan tracción tras obtener la clasificación GRAS (Generalmente Reconocido como Seguro) para proteínas microbianas, lo que permite la combinación de aditivos con nuevos sustratos.

La experiencia en cumplimiento normativo sirve como ventaja competitiva, con empresas competentes en la presentación de expedientes ante la EFSA (Autoridad Europea de Seguridad Alimentaria) que colaboran con innovadores de ingredientes más pequeños para acelerar la entrada al mercado en la UE. La acreditación de sostenibilidad —etiquetado de carbono, cumplimiento del ASC (Consejo de Administración de la Acuicultura) y plataformas de trazabilidad— ahora figura de manera prominente en las propuestas de los proveedores. Estas dinámicas mantienen colectivamente el mercado de aditivos para acuicultura competitivo pero abierto a la disrupción.

Líderes de la Industria de Aditivos para Acuicultura

Nutreco N.V. (Skretting)

BioMar Group

Alltech

Evonik Industries AG

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BioMar Norway ha obtenido la Certificación de Piensos ASC, garantizando que su producción de piensos cumple con los estándares de sostenibilidad y responsabilidad ambiental, y apoyando a las granjas noruegas de salmón ante los próximos requisitos de certificación.

- Junio de 2025: IFB Agro ha aprobado la adquisición del negocio de piensos para camarón y peces de agua dulce de Cargill India, incluidas las formulaciones de piensos, las instalaciones de fabricación y los recursos asociados, para fortalecer su posición en el sector de la acuicultura.

- Mayo de 2025: Marfeed, una marca recién lanzada por MIAVIT GmbH y Arctic Feed Ingredients AS, presenta aditivos innovadores para piensos diseñados para mejorar la salud, la nutrición y la sostenibilidad en la acuicultura.

- Junio de 2024: BP Ventures invirtió USD 30 millones en Calysta para apoyar el lanzamiento de su producto proteico FeedKind destinado al sector acuícola, destacando el creciente interés en fuentes alternativas de proteínas para aplicaciones de piensos acuícolas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aditivos para acuicultura como el valor y volumen de ingredientes fabricados comercialmente, como aminoácidos, enzimas, ácidos orgánicos, probióticos, antioxidantes, aglutinantes y vitaminas, mezclados deliberadamente en alimentos compuestos para acuicultura con el fin de mejorar el crecimiento, la salud y la conversión alimenticia en especies de peces con aletas y crustáceos. Según los analistas de Mordor Intelligence, las valoraciones cubren las ventas por primera vez de formuladores de aditivos y mezcladores de premezclas a fábricas de alimentos o integradores, expresadas en USD y toneladas métricas.

Exclusión del alcance: los aditivos mezclados en la granja y los tratamientos farmacéuticos del agua quedan fuera del límite del mercado.

Descripción general de la segmentación

- Por Tipo de Especie

- Peces

- Salmónidos

- Tilapia

- Carpa

- Bagre

- Moluscos

- Crustáceos

- Otros

- Peces

- Por Tipo de Aditivo

- Vitaminas

- Minerales

- Antioxidantes

- Aminoácidos

- Enzimas

- Acidificantes

- Probióticos y Prebióticos

- Fitogénicos y Aceites Esenciales

- Otros (Carotenoides/Astaxantina, Aglutinantes de Pellets/Bentonita, etc.)

- Por Forma

- Pellets Extruidos Secos

- Pellets Húmedos

- Polvos Microencapsulados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Vietnam

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Turquía

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las llamadas estructuradas con nutricionistas de fábricas de alimentos asiáticas y latinoamericanas, responsables de adquisiciones en mezcladoras de aditivos y veterinarios a nivel de granja nos permitieron validar las tasas de inclusión específicas por especie, las nuevas declaraciones funcionales y los precios de venta promedio. Los paneles regionales garantizaron perspectivas de las zonas de alto crecimiento de tilapia y camarón, así como de los clústeres maduros de salmón.

Investigación documental

Comenzamos con los archivos nacionales de producción acuícola de FAO FishStat, los códigos aduaneros para preparaciones de aditivos HS 2309 y las hojas de demanda de alimentos por especie publicadas por el Ministerio de Agricultura de China. Los informes de asociaciones comerciales de IFFO, la Global Aquaculture Alliance y la European Feed Manufacturers Federation ayudaron a establecer puntos de referencia para las tasas de sustitución de harina de pescado. Los informes 10-K y las presentaciones para inversores de las empresas se analizaron a través de D&B Hoovers, mientras que las trayectorias de precios de los principales aminoácidos y ácidos orgánicos se obtuvieron de Dow Jones Factiva. Estas fuentes de acceso público establecen los volúmenes de referencia, los costos de insumos y los cambios regulatorios que determinan la adopción de aditivos. La lista citada aquí es ilustrativa; durante el trabajo documental se revisaron muchas bases de datos abiertas adicionales y publicaciones especializadas del sector.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo combinando los resultados de biomasa acuícola de 2024 con las tasas de conversión alimenticia por especie, y luego aplicando rangos de tasas de inclusión para cada clase de aditivo. Las consolidaciones selectivas de abajo hacia arriba de los ingresos de los proveedores verificaron los totales. Variables clave como los precios mundiales de la harina de pescado, la participación del concentrado de proteína de soya, los eventos de mortalidad por enfermedades, la intensificación de los estanques de camarón y los límites regulatorios sobre los antibióticos en los alimentos se incorporan en una regresión multivariante que alimenta una superposición ARIMA para las perspectivas 2025-2030. Las brechas en las líneas de abajo hacia arriba, para volúmenes cautivos opacos, se cubrieron utilizando bandas de ASP normalizadas acordadas en entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan pruebas de varianza de tres pasos frente a los flujos comerciales históricos y las ventas de segmentos de empresas cotizadas, seguidas de una revisión por pares y la aprobación de un analista senior. Actualizamos cada doce meses, pero se activan actualizaciones intermedias cuando los cambios de política o las perturbaciones en los productos básicos alteran materialmente los supuestos.

Por qué nuestra línea de base de aditivos para acuicultura es confiable

Las cifras publicadas suelen diferir porque cada editor elige distintas canastas de aditivos, años base y curvas de precios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.9 B (2025) | Mordor Intelligence | - |

| USD 2.46 B (2025) | Consultoría Regional A | excluye las mezclas de probióticos vendidas a través de canales de premezcla |

| USD 2.48 B (2025) | Revista Especializada B | aplica ASP uniformes sin ponderación por especie |

| USD 2.42 B (2025) | Asociación Industrial C | utiliza volúmenes de alimentos de 2023 proyectados con un crecimiento plano del 3 % |

Las diferencias se deben principalmente a un alcance de producto más limitado, supuestos de precios simplificados y ciclos de actualización poco frecuentes.

Al triangular volúmenes de múltiples fuentes con inteligencia de ASP en tiempo real, Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aditivos para acuicultura en 2026?

El tamaño del mercado de aditivos para acuicultura se sitúa en USD 3,03 mil millones en 2026 y se prevé que ascienda a USD 3,79 mil millones para 2031 con una CAGR del 4,55%.

¿Qué región lidera el mercado de aditivos para acuicultura?

Asia-Pacífico lidera con el 61,05% de la participación en ingresos en 2025, respaldado por el sector acuícola de alto volumen de China y la creciente demanda de soluciones de piensos funcionales.

¿Por qué los probióticos están ganando terreno en la acuicultura?

Las restricciones regulatorias sobre los antibióticos y los comprobados beneficios para la inmunidad impulsan a los probióticos a una CAGR del 9,21%, la más alta entre las categorías de aditivos hasta 2031.

¿Cómo afectan las fluctuaciones del precio de la harina de pescado a la demanda de aditivos?

La volatilidad de la harina de pescado eleva los costos generales del pienso, haciendo que los aditivos de rendimiento sean cruciales para mejorar la conversión del alimento, aunque a veces retrasa la adopción en mercados sensibles al precio.

¿Qué segmento de especies crece más rápido?

Los crustáceos exhiben una CAGR del 8,92% debido a los precios premium del camarón y la necesidad de aditivos potenciadores de la salud en sistemas intensivos de estanque y de acuicultura en recirculación.

¿Qué tecnologías están reformando la industria de aditivos para acuicultura?

La alimentación de precisión impulsada por inteligencia artificial, la microencapsulación para la protección de bioactivos y los ingredientes de proteínas microbianas son innovaciones notables que impulsan la ventaja competitiva.

Última actualización de la página el: