Tamaño y Participación del Mercado de Aditivos para Piensos de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

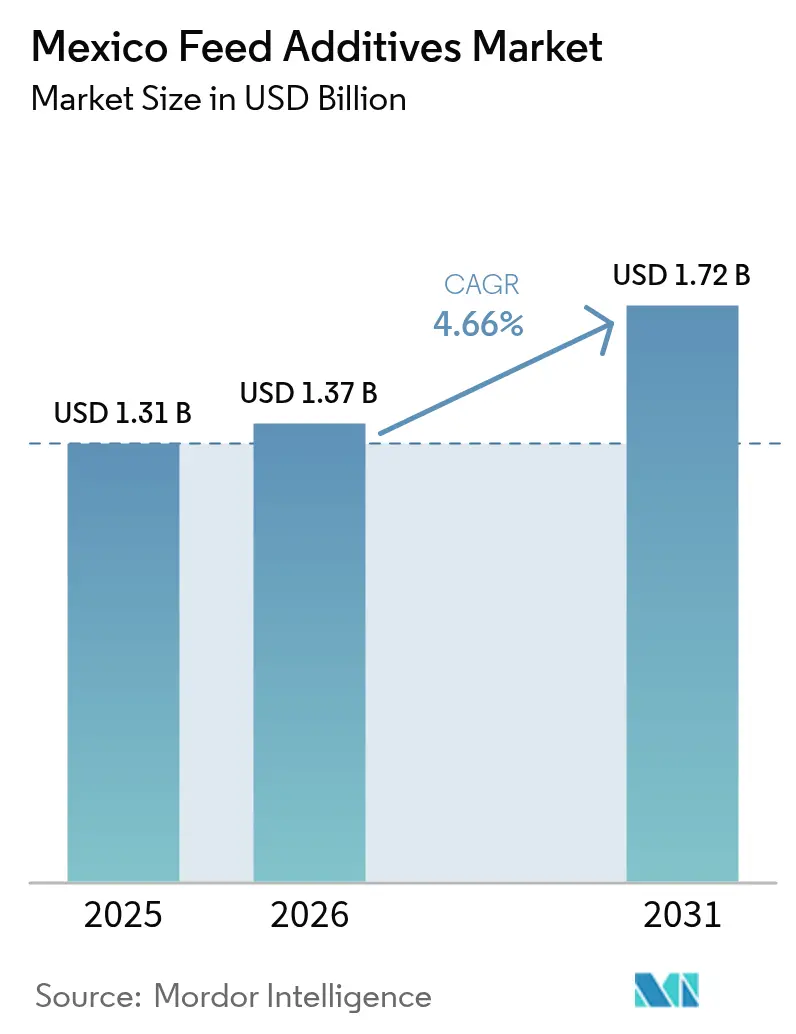

| Tamaño del mercado en el año base (2025) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

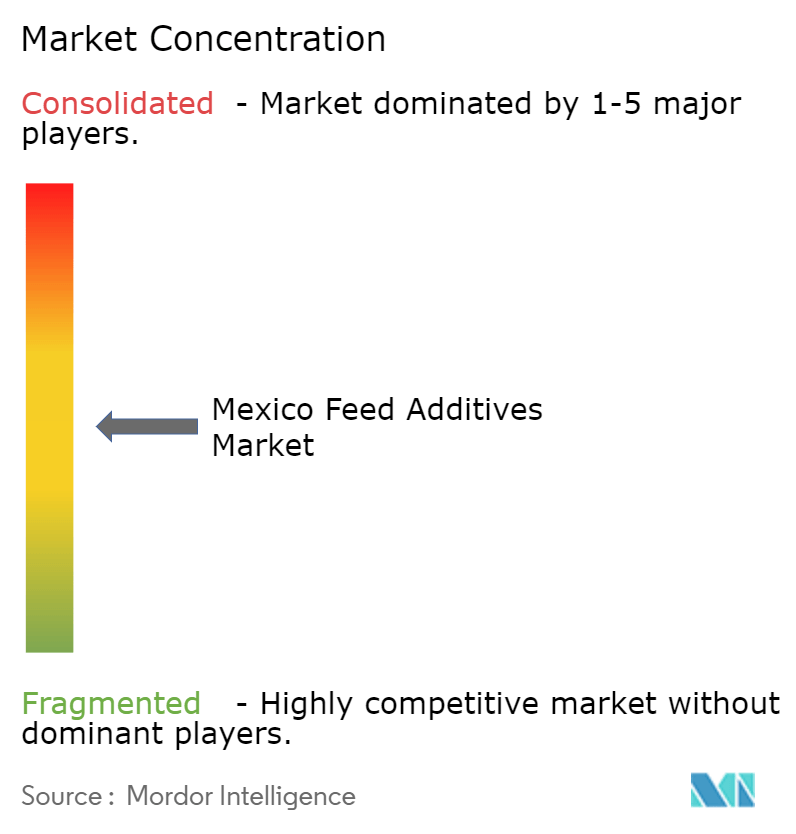

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Piensos de México por Mordor Intelligence

Se espera que el tamaño del mercado de aditivos para piensos de México crezca de USD 1,31 mil millones en 2025 a USD 1,37 mil millones en 2026, y se prevé que alcance USD 1,72 mil millones en 2031 a una CAGR del 4,66% durante el período 2026-2031. La posición de México como el sexto mayor productor avícola a nivel mundial, junto con sus 620 plantas de piensos que procesan 41,4 millones de toneladas métricas de pienso compuesto anualmente en 2024, contribuye al crecimiento del mercado, según el Consejo Nacional de Fabricantes de Alimentos Balanceados (Conafab). La creciente demanda de los consumidores por proteína animal asequible respalda aún más la expansión del mercado. Dado que los costos de alimentación representan entre el 60% y el 75% de los gastos de producción avícola, los productores están adoptando aditivos para mejorar la eficiencia de conversión alimenticia y reducir los riesgos de enfermedades. La implementación de las regulaciones NOM-012-SAG/ZOO-2020 ha incrementado la demanda de formulaciones científicamente validadas al exigir trazabilidad y controles de calidad. Los proveedores internacionales se benefician de la proximidad de México a los suministros de granos norteamericanos, ofreciendo soporte técnico, fabricación local y servicios de nutrición. El crecimiento del mercado está respaldado además por iniciativas gubernamentales a través de Fideicomisos para el Desarrollo Rural e incentivos fiscales para insumos sostenibles, que fomentan la inversión en plantas automatizadas y equipos de microdosificación, a pesar de la volatilidad en los precios de las materias primas.

Conclusiones Clave del Informe

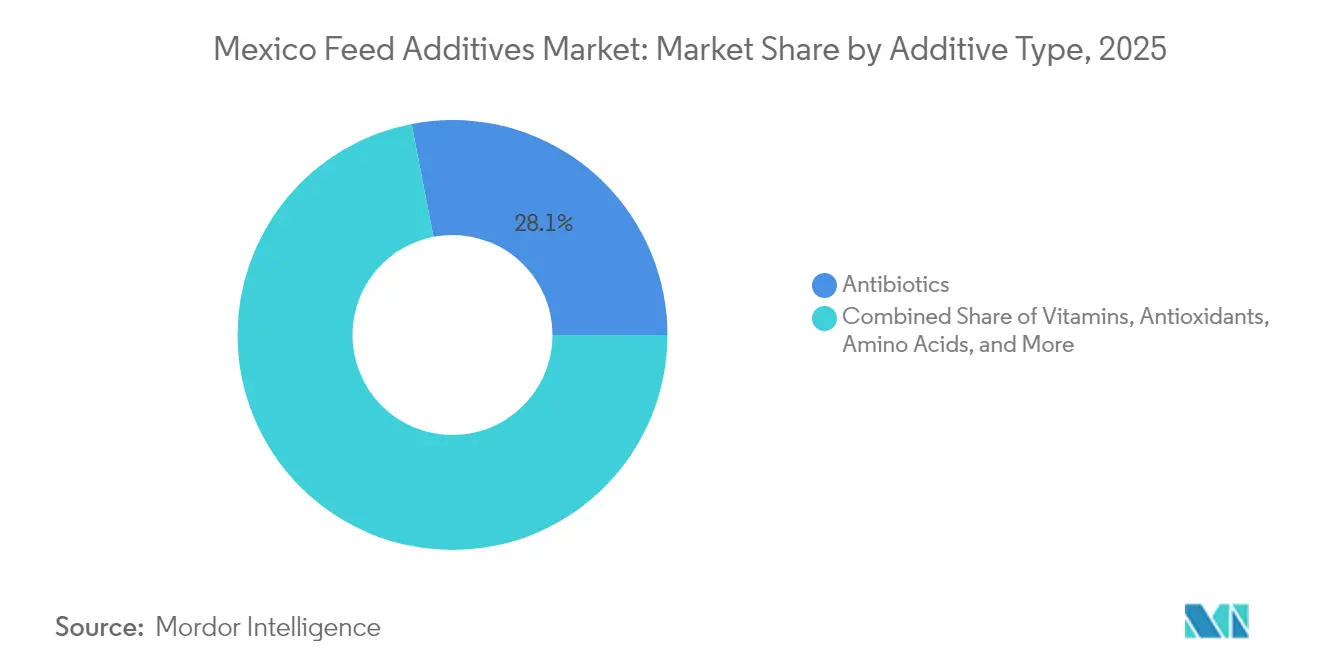

- Por tipo de aditivo, los antibióticos lideraron con el 28,05% de la participación del mercado de aditivos para piensos de México en 2025, mientras que se prevé que los probióticos se expandan a una CAGR del 7,18% hasta 2031.

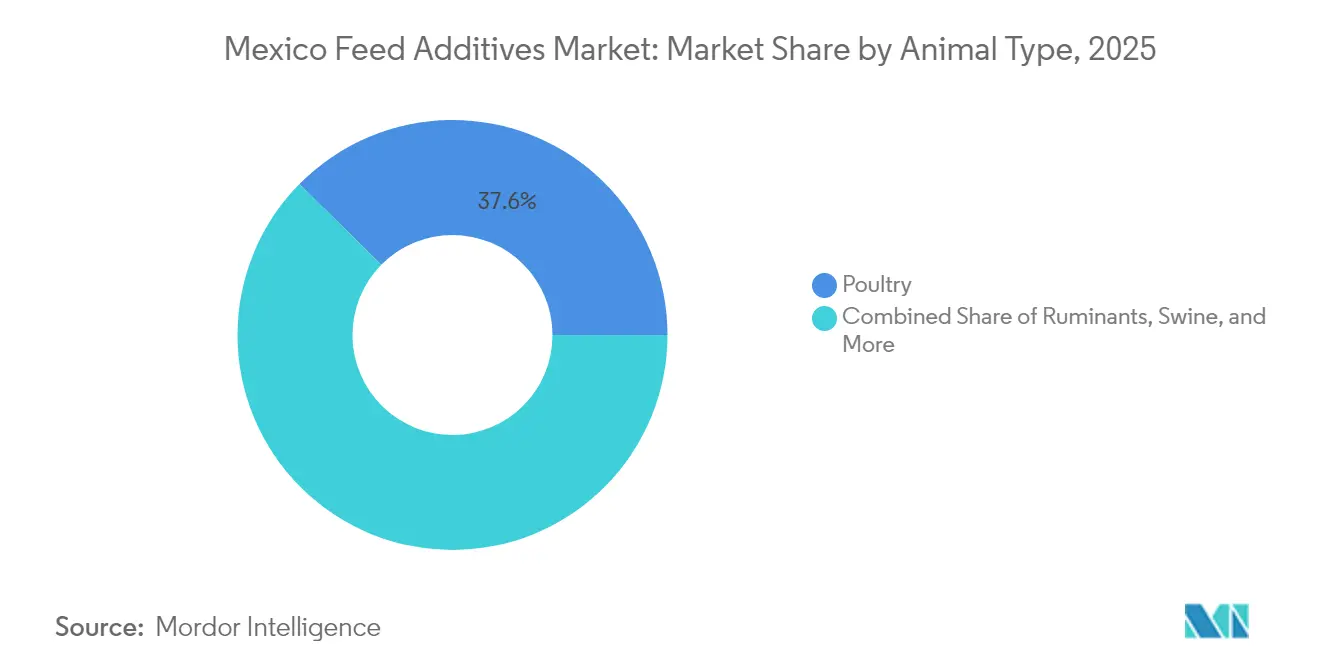

- Por tipo de animal, las aves de corral representaron el 37,62% del tamaño del mercado de aditivos para piensos de México en 2025, y la acuicultura avanza a una CAGR del 8,49% hasta 2031.

- El mercado está moderadamente fragmentado, con las cinco principales empresas, Cargill, Incorporated, DSM-Firmenich AG, ADM (Archer Daniels Midland Company), BASF SE y Evonik Industries AG, que en conjunto concentran la mayor parte de la participación de mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos para Piensos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción industrial de ganado y pienso compuesto | +1.1% | Jalisco, Sonora y Veracruz | Mediano plazo (2 a 4 años) |

| Expansión de la huella de integración avícola comercial | +0.7% | Jalisco, Puebla y Yucatán | Corto plazo (≤ 2 años) |

| Creciente preferencia del consumidor por dietas ricas en proteínas | +0.6% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Automatización de plantas de piensos y adopción de nutrición de precisión | +0.5% | Principales plantas en Jalisco y Estado de México | Mediano plazo (2 a 4 años) |

| Incentivos fiscales gubernamentales para insumos de piensos sostenibles | +0.2% | Regiones afectadas por sequía a nivel nacional | Largo plazo (≥ 4 años) |

| Mandatos de trazabilidad en la cadena de suministro basados en cadena de bloques | +0.1% | Operaciones orientadas a la exportación a nivel nacional | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Industrial de Ganado y Pienso Compuesto

Se proyecta que la población bovina de México alcance 8,7 millones de cabezas en 2025, mientras que se prevé que la producción avícola logre 4,1 millones de toneladas métricas[1]Fuente: Servicio Agrícola Exterior del USDA, "Ganadería y Aves de Corral: Mercados y Comercio Mundiales," usda.gov. Las operaciones de confinamiento a gran escala se centran en la eficiencia alimentaria para hacer frente al aumento de los precios de los granos, lo que impulsa la demanda de aminoácidos, enzimas y aditivos para la salud intestinal. El Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA) ha implementado una supervisión más estricta y requisitos de trazabilidad mediante cadena de bloques, lo que obliga a los productores a adoptar productos de marca con validación de datos que garanticen el cumplimiento normativo y el acceso a los mercados de exportación. Los proveedores multinacionales con soporte técnico establecido y capacidades analíticas están bien posicionados para capitalizar esta transformación de la industria.

Expansión de la Huella de Integración Avícola Comercial

Los integradores verticales como Granjas Carroll generan impactos económicos anuales de MXN 1.325 millones (USD 66 millones) en Veracruz en 2024. El modelo integrado permite una nutrición estandarizada en todas las granjas, creando una demanda constante de aditivos para piensos, incluidos vitaminas, enzimas y probióticos. La adopción de sistemas automatizados de microdosificación reduce el desperdicio y realiza un seguimiento de las mejoras en la conversión alimenticia, lo que permite fijar precios premium para los aditivos y facilita los programas de sustitución de antibióticos. Los integradores orientados a la exportación priorizan los aditivos de inocuidad alimentaria para cumplir con los estándares de los mercados internacionales. Los clústeres regionales en Jalisco, Puebla y Yucatán aprovechan la infraestructura compartida y el conocimiento técnico para aumentar la adopción de innovaciones.

Creciente Preferencia del Consumidor por Dietas Ricas en Proteínas

Se prevé que el consumo total de carne en México alcance 82,5 kg per cápita en 2033, con las aves de corral y el cerdo liderando este crecimiento[2]Fuente: Servicio de Investigación Económica del USDA, "Consumo de Carne en México," ers.usda.gov. Los consumidores de clase media están dispuestos a pagar precios más altos por pollo libre de antibióticos y mariscos trazables. Esta preferencia del consumidor ha alentado a los productores a implementar mezclas de probióticos, fitogénicos y desintoxicantes de micotoxinas para respaldar productos de etiqueta limpia. La acuicultura se ha convertido en una fuente importante de proteínas, en particular la producción de camarón en los estados de Sonora y Sinaloa, que requiere aditivos específicos para condiciones marinas. La creciente demanda de productos orgánicos y libres de antibióticos ha creado oportunidades de mercado para aditivos alternativos para piensos, incluidos probióticos, prebióticos e ingredientes de origen vegetal.

Automatización de Plantas de Piensos y Adopción de Nutrición de Precisión

La planta de premezclas de Grupo Nutec cerca de Querétaro demuestra capacidades modernas de fabricación de piensos con su capacidad anual de 2 millones de toneladas métricas, utilizando dosificación automatizada y espectroscopía de infrarrojo cercano. La instalación implementa el diseño de raciones basado en datos para personalizar los perfiles de micronutrientes según la especie y los requisitos del ciclo de vida, mejorando la absorción de paquetes de vitaminas de alta potencia y enzimas especializadas que reducen la excreción de fósforo. El control de calidad y la consistencia de los lotes se mejoran mediante espectroscopía de infrarrojo cercano y sistemas de muestreo automatizados. La implementación de sensores IoT y plataformas de análisis de datos permite el monitoreo continuo del rendimiento del pienso a través de biomarcadores medibles. Para mantener la competitividad, las plantas más pequeñas subcontratan cada vez más los servicios de formulación o establecen asociaciones con proveedores de aditivos para piensos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | −0.9% | Regiones dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Regulaciones gubernamentales exigentes | −0.6% | Zonas de exportación con regímenes de inspección estrictos | Mediano plazo (2 a 4 años) |

| Logística de cadena de frío limitada para aditivos líquidos | −0.4% | Zonas rurales y remotas | Largo plazo (≥ 4 años) |

| Altos costos de capital para equipos de microdosificación en granja | −0.3% | Operaciones pequeñas y medianas | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Se proyecta que las importaciones de maíz de México alcancen 22 millones de toneladas métricas en 2024-2025, exponiendo a las plantas de piensos a variaciones de precios internacionales y riesgos de tipo de cambio[3]Fuente: Servicio Agrícola Exterior del USDA, "México: Informe Anual de Granos y Piensos," fas.usda.gov. Los márgenes de beneficio limitados restringen el gasto en aditivos premium, lo que lleva a los compradores a buscar descuentos por volumen o posponer la adopción de nuevos productos. Con la sequía afectando a la mayoría de los municipios, la producción doméstica de granos enfrenta restricciones, aumentando la vulnerabilidad a las fuerzas del mercado externo. La volatilidad del tipo de cambio peso-dólar crea incertidumbres de costos adicionales para las empresas que importan aditivos. En respuesta, las plantas de piensos priorizan los aditivos que demuestran beneficios financieros claros a través de mejores índices de conversión alimenticia o menores gastos veterinarios.

Regulaciones Gubernamentales Exigentes

La implementación de la NOM-012-SAG/ZOO-2020 en mayo de 2024 introdujo requisitos de registro y trazabilidad para los aditivos para piensos, generando costos de cumplimiento y barreras de entrada al mercado. Los módulos de consulta de importación del Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria requieren documentación para cada categoría de aditivo, lo que extiende los plazos de aprobación y aumenta la carga administrativa. Las pequeñas empresas mexicanas enfrentan dificultades con los requisitos de documentación, lo que lleva a la consolidación del mercado en favor de las grandes empresas multinacionales. Los productores orientados a la exportación deben cumplir tanto con las regulaciones de los Estados Unidos como con las europeas, lo que incrementa el costo de mantener las líneas de producción de aditivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aditivo: Los Antibióticos Mantienen el Liderazgo y los Probióticos Marcan el Ritmo

Los antibióticos concentran el 28,05% de la participación del mercado de aditivos para piensos de México en 2025, manteniendo su papel significativo en los programas terapéuticos a pesar de la creciente supervisión regulatoria. Las operaciones avícolas y porcinas a gran escala continúan utilizando tratamientos preventivos para la enteritis necrótica e infecciones respiratorias. Los requisitos de retiro más estrictos y las preocupaciones de los consumidores están impulsando a los formuladores a optimizar los protocolos de dosificación e incorporar enzimas o ácidos orgánicos para disminuir el uso de antibióticos. Las vitaminas, los aminoácidos y las enzimas muestran un crecimiento constante a medida que las plantas de piensos automatizadas permiten una dosificación precisa, mientras que los desintoxicantes de micotoxinas siguen siendo cruciales para la conservación de piensos en las condiciones húmedas de almacenamiento de México.

Los probióticos emergen como el segmento de más rápido crecimiento con una CAGR del 7,18% hasta 2031, respaldados por cepas probadas de Bacillus subtilis que mejoran la salud intestinal en aves de corral, porcinos y camarones. En 2024, las asociaciones con el Centro de Investigación Científica y de Educación Superior (CICESE) y la Universidad Autónoma de Nuevo León (UANL) desarrollaron cepas específicas para la región para la acuicultura de alta salinidad y la producción de pollos de engorde de alta densidad. Los productos combinados de enzimas y probióticos ganan aceptación en el mercado como soluciones integradas que mejoran la digestibilidad, reducen los patógenos y respaldan las afirmaciones de producción libre de antibióticos. La demanda de carotenoides y pigmentos fitogénicos aumenta en los criaderos de camarones orientados a los mercados de exportación, lo que indica oportunidades de crecimiento en los aditivos para piensos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: El Dominio de las Aves de Corral se Encuentra con la Innovación en Acuicultura

Las aves de corral representan el 37,62% del mercado de aditivos para piensos de México en 2025. El estatus de México como el sexto mayor productor avícola del mundo y el aumento proyectado del consumo a 43,8 kilogramos per cápita en 2033 respaldan este dominio. El crecimiento del segmento proviene de la integración vertical y la expansión del mercado de exportación, lo que incrementa la demanda de aditivos que mejoran los índices de conversión alimenticia. El segmento porcino ocupa la segunda mayor participación de mercado, con producción principalmente en regiones como Veracruz, donde las operaciones integradas maximizan el uso de aditivos a lo largo de los ciclos de producción.

Se proyecta que el segmento de acuicultura crezca a una CAGR del 8,49% hasta 2031, con operaciones principales en los estados de Sonora y Sinaloa que producen 177.000 toneladas métricas de camarón anualmente. El segmento de rumiantes mantiene una demanda constante de aditivos para piensos centrados en la reducción de metano y la mejora de la producción de leche. El segmento de otros tipos de animales, que comprende mascotas y equinos, representa una participación de mercado menor, pero muestra crecimiento a través de la adopción de productos premium y necesidades nutricionales específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Jalisco lidera el mercado de aditivos para piensos de México gracias a su concentrada integración avícola, su moderna infraestructura de plantas de piensos y su ubicación estratégica cerca de los corredores logísticos de Guadalajara. La red de más de 80 plantas comerciales de la región facilita la rápida implementación de nuevas tecnologías de aditivos, respaldada por nutricionistas y laboratorios de diagnóstico. Las instituciones académicas de la zona proporcionan una fuerza laboral calificada y asociaciones de investigación, estableciendo a Jalisco como el principal centro de innovación para soluciones de nutrición avícola que mejoran la conversión alimenticia y reducen el uso de antibióticos. Su ubicación central respecto a las principales áreas de consumo reduce los costos de transporte, lo que permite una adopción más amplia de productos especializados.

Sonora y Sinaloa generan la mayor parte de la producción de camarón de México, impulsando la demanda de aditivos específicos para acuicultura. Los criaderos costeros requieren formulaciones probióticas especializadas que funcionen en condiciones de salinidad de 35 a 40 ppt y carotenoides para la mejora del color. Los sistemas de bioflocos requieren inmunomoduladores para minimizar el uso de antibióticos. La infraestructura de transporte en cadena de frío desde los puertos de Guaymas y Mazatlán respalda la distribución de aditivos con control de temperatura, aunque las ubicaciones remotas de los estanques enfrentan desafíos de distribución para los aditivos líquidos para piensos.

Veracruz, el Estado de México y los estados del norte fronterizo completan el panorama del mercado. La alta humedad de Veracruz aumenta los riesgos de micotoxinas, lo que hace necesario el uso de antioxidantes y desintoxicantes a pesar del crecimiento moderado del mercado. Las plantas de piensos en el Estado de México utilizan las conexiones de carretera y ferroviarias al mercado de consumidores de la Ciudad de México, lo que permite una entrega eficiente de aditivos a las operaciones intensivas de ponedoras y pollos de engorde. En Chihuahua y otros estados del norte, los subsidios gubernamentales para piensos concentrados alientan a los pequeños ganaderos y criadores de cabras a adoptar suplementos equilibrados de minerales y vitaminas para mejorar el aumento de peso durante las temporadas secas.

Panorama Competitivo

El mercado de aditivos para piensos de México muestra una fragmentación moderada, con cinco empresas principales: Cargill, Incorporated, DSM-Firmenich AG, ADM (Archer Daniels Midland Company), BASF SE y Evonik Industries AG, que concentran la mayor participación de mercado en 2024. Cargill opera 27 instalaciones en 13 estados e integra plataformas digitales de nutrición para comparar datos de rendimiento en vivo. ADM opera una planta de alimentos húmedos para mascotas de USD 39 millones en Morelos, lo que demuestra sus capacidades en ingredientes especializados en todos los segmentos ganaderos.

BASF mantiene seis sitios de producción en México, reduciendo los plazos de entrega para ácidos orgánicos, carotenoides y surfactantes. Esta infraestructura posiciona a BASF SE como un socio confiable para las plantas que requieren inventario doméstico durante interrupciones en el transporte de carga. En 2024, Novonesis, formada a través de la fusión de Novozymes y Chr. Hansen, ha expandido su presencia en enzimas y probióticos, intensificando la competencia en productos de eficiencia digestiva y salud intestinal.

Las empresas locales, incluidas PiSA Farmacéutica y Grupo Nutec, han establecido posiciones en el mercado a través de extensas redes de distribución y soluciones de premezcla personalizadas que abordan las preferencias regionales y los desafíos ambientales. Las empresas ahora compiten ofreciendo servicios integrados que combinan el suministro de aditivos con software de formulación de piensos, diagnósticos en granja y sistemas de cumplimiento mediante cadena de bloques.

Líderes de la Industria de Aditivos para Piensos de México

Cargill, Incorporated

DSM-Firmenich AG

ADM (Archer Daniels Midland Company)

BASF SE

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Novus International, Inc. amplió sus operaciones en México formando un equipo especializado enfocado en aditivos para piensos, que abarca nutrición animal, salud intestinal, gestión de la producción y sostenibilidad. El equipo ofrece productos y soporte personalizado para ayudar a los productores a mejorar su eficiencia operativa y rentabilidad.

- Febrero de 2025: Amlan International se asoció con KOFARM para presentar su cartera de aditivos para piensos a base de minerales en el XXXI Congreso Internacional de AMVECAJ en México. La asociación permitió a la empresa interactuar con productores y profesionales de la industria, demostrando la eficacia de sus aditivos para piensos en la mejora de la productividad animal.

- Abril de 2024: Zoetis Inc. y Phibro Animal Health Corporation firmaron un acuerdo para que Phibro Animal Health adquiriera la cartera de aditivos para piensos de Zoetis, productos solubles en agua y activos relacionados por USD 350 millones, sujeto a ajustes estándar de cierre. La adquisición fortalece la posición de Phibro en salud y nutrición animal al ampliar su cartera de aditivos para piensos, apoyando su misión de mejorar el bienestar animal y la sostenibilidad ambiental.

Alcance del Informe del Mercado de Aditivos para Piensos de México

Los aditivos para piensos son fundamentales para la nutrición animal, ya que mejoran las propiedades del pienso, promueven la salud y el rendimiento animal, y aumentan el valor nutricional de los productos derivados de los animales. El mercado de aditivos para piensos de México está dividido en segmentos según el tipo de aditivo (incluidos antibióticos, vitaminas, antioxidantes, aminoácidos, enzimas, desintoxicantes de micotoxinas, prebióticos, probióticos, saborizantes y edulcorantes, pigmentos, aglutinantes, minerales y otros aditivos para piensos) y el tipo de animal (que abarca rumiantes, porcinos, aves de corral y otros animales). El informe ofrece estimaciones y previsiones del mercado en valor (USD) para todos los segmentos anteriores.

| Antibióticos |

| Vitaminas |

| Antioxidantes |

| Aminoácidos |

| Enzimas |

| Desintoxicantes de Micotoxinas |

| Prebióticos |

| Probióticos |

| Saborizantes y Edulcorantes |

| Pigmentos |

| Aglutinantes |

| Minerales |

| Otros Aditivos para Piensos |

| Rumiantes |

| Porcinos |

| Aves de Corral |

| Acuicultura |

| Otros Tipos de Animales (mascotas, equinos, camellos, etc.) |

| Por Tipo de Aditivo | Antibióticos |

| Vitaminas | |

| Antioxidantes | |

| Aminoácidos | |

| Enzimas | |

| Desintoxicantes de Micotoxinas | |

| Prebióticos | |

| Probióticos | |

| Saborizantes y Edulcorantes | |

| Pigmentos | |

| Aglutinantes | |

| Minerales | |

| Otros Aditivos para Piensos | |

| Por Tipo de Animal | Rumiantes |

| Porcinos | |

| Aves de Corral | |

| Acuicultura | |

| Otros Tipos de Animales (mascotas, equinos, camellos, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aditivos para piensos de México en 2026?

El tamaño del mercado de aditivos para piensos de México alcanzó USD 1,37 mil millones en 2026 y se prevé que crezca a una CAGR del 4,66% hasta 2031.

¿Qué segmento de aditivos lidera las ventas?

Los antibióticos concentran la mayor participación con el 28,05% de los ingresos en 2025, impulsados por su continuo papel terapéutico a pesar del endurecimiento regulatorio.

¿Qué segmento crece más rápido?

Los probióticos registran el crecimiento más rápido con una CAGR del 7,18% hasta 2031, respaldados por la demanda de etiqueta limpia y cepas validadas de Bacillus para aves de corral y acuicultura.

¿Qué región impulsa la demanda con mayor fuerza?

Jalisco domina debido a su densa integración avícola, su moderna red de plantas de piensos y su proximidad a los centros de consumo.

¿Cómo están afectando las regulaciones a los proveedores?

La NOM-012-SAG/ZOO-2020 impone documentación detallada de trazabilidad y seguridad, favoreciendo a los proveedores con expedientes completos y soporte técnico local.

Última actualización de la página el: