Tamaño y participación del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

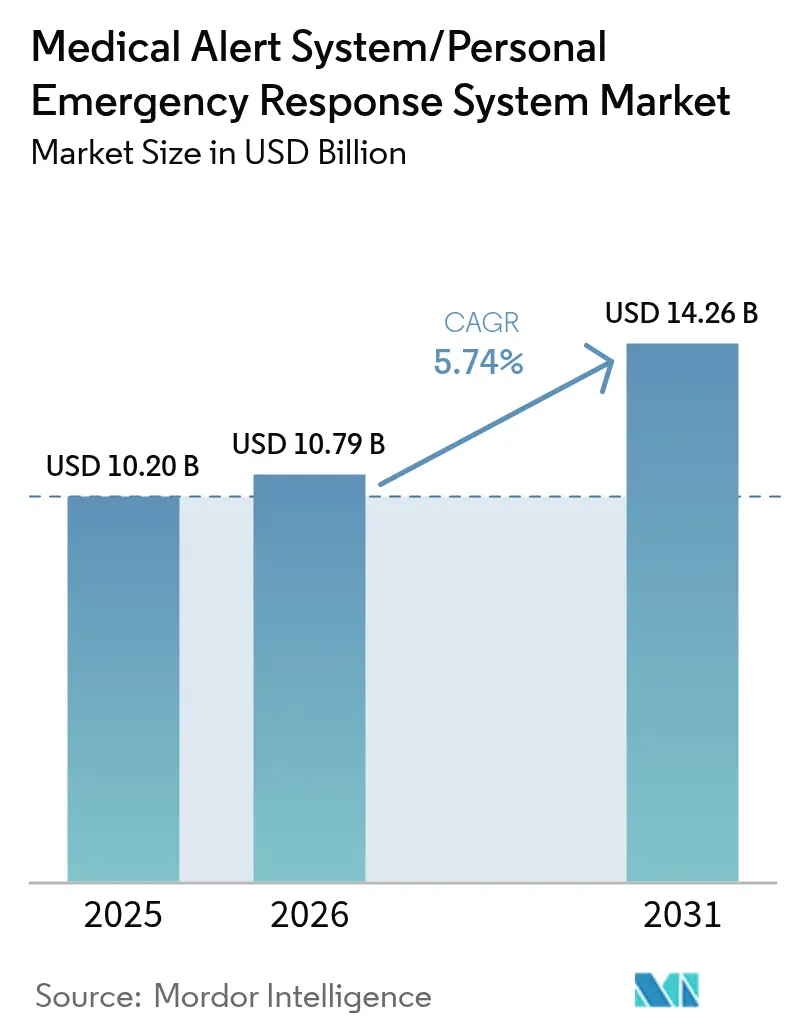

| Tamaño del Mercado (2026) | 10.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

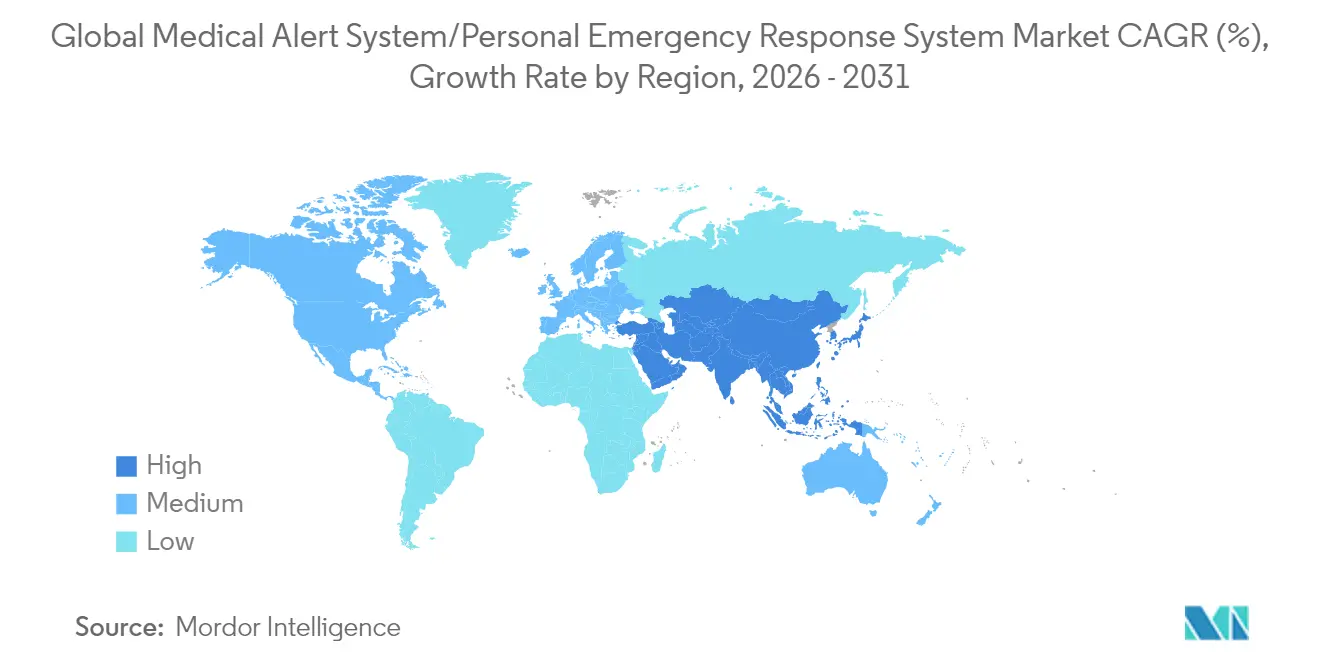

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia por Mordor Intelligence

El tamaño del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2026 se estima en 10.790 millones de USD, con un crecimiento desde el valor de 2025 de 10.200 millones de USD, y proyecciones para 2031 que muestran 14.260 millones de USD, creciendo a una CAGR del 5,74% durante el período 2026-2031. La demanda está respaldada por mejoras simultáneas en tecnologías celulares, GPS y asistentes de voz que acortan los tiempos de respuesta y mejoran la tranquilidad de los usuarios. Los proveedores ahora integran dispositivos de alerta dentro de kits de monitoreo remoto de pacientes, generando ingresos recurrentes predecibles por suscripción provenientes de pagadores y grupos de proveedores. Los programas piloto de Medicare Advantage, además de los mandatos de deber de cuidado de los empleadores para los trabajadores en solitario, están ampliando la base de clientes y elevando los precios de venta promedio. Una población que envejece con una creciente prevalencia de caídas continúa impulsando los ciclos de reemplazo, mientras que los análisis permiten a las aseguradoras demostrar los costos evitados en los servicios de urgencias. La intensidad competitiva es moderada, ya que la diferenciación gira en torno a la integración fluida de dispositivos en la nube y los conocimientos predictivos, más que en el hardware por sí solo.

Conclusiones clave del informe

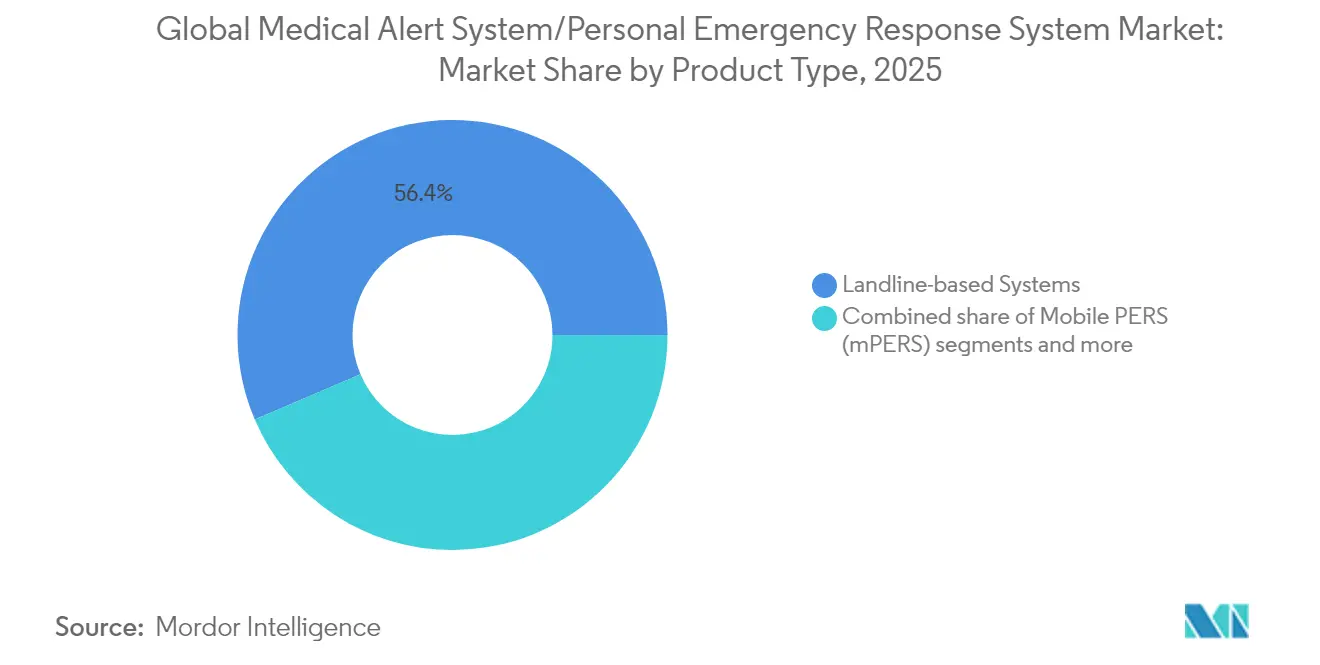

- Por tipo de producto, los sistemas basados en línea fija representaron el 56,42% de la participación del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2025, mientras que se prevé que el PERS móvil alcance una CAGR del 6,05% hasta 2031.

- Por tecnología de conectividad, las conexiones de línea fija representaron el 60,10% del tamaño del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2025, y se espera que las plataformas habilitadas con GPS registren la CAGR más sólida del 6,22% hasta 2031.

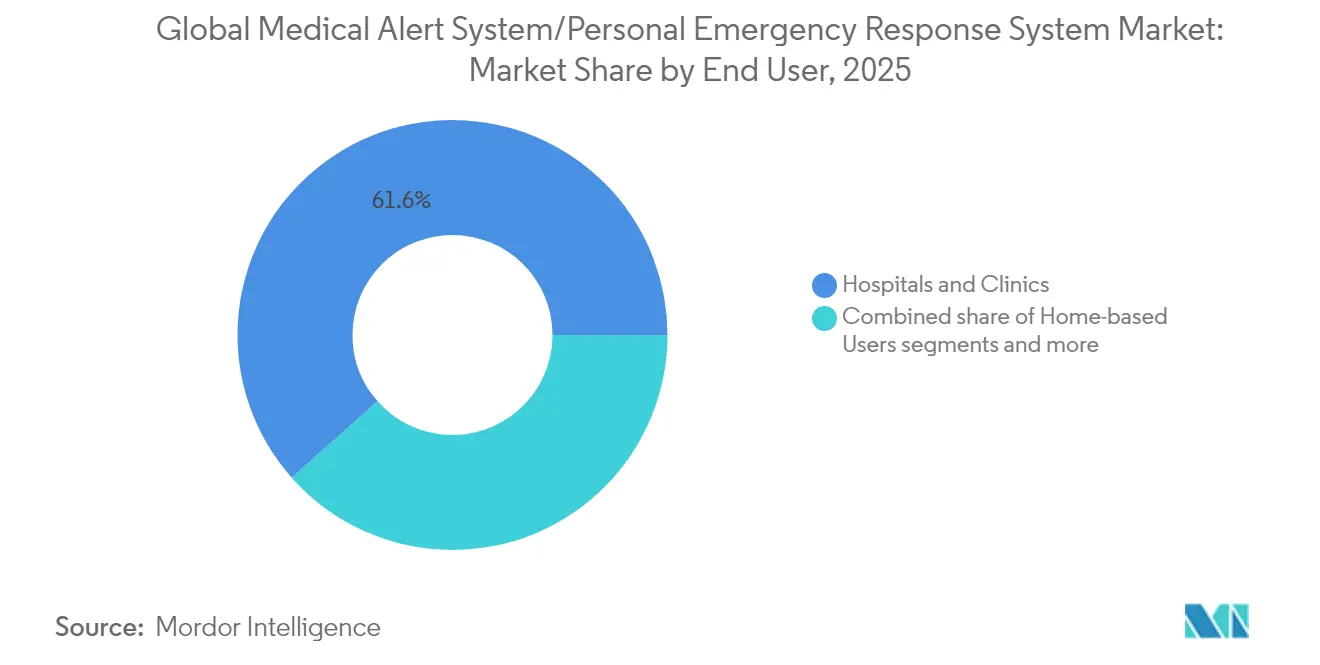

- Por usuario final, los hospitales y clínicas representaron el 61,55% de la participación del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2025, mientras que es probable que las residencias para personas mayores y las instalaciones de vida asistida se expandan a una CAGR del 6,35% durante el período de pronóstico.

- Por componente, el hardware generó una participación de ingresos del 11,60% en 2025, pero se espera que el software y los servicios registren la CAGR más rápida del 6,55% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de sistemas de alerta médica/sistemas de respuesta personal de emergencia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Población envejeciente y prevalencia de caídas | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Tendencia hacia la vida independiente y la atención médica domiciliaria | +1.4% | Global | Mediano plazo (2–4 años) |

| Avances en detección de caídas, GPS y tecnología celular | +1.2% | Global | Corto plazo (≤ 2 años) |

| Integración con ecosistemas de monitoreo remoto de pacientes | +1.0% | América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Programas piloto de reembolso de seguros (Medicare Advantage, etc.) | +0.9% | Estados Unidos | Corto plazo (≤ 2 años) |

| Adopción del deber de cuidado para trabajadores en solitario | +0.7% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Población envejeciente y mayor prevalencia de caídas

Una cohorte en constante expansión de adultos de 65 años o más eleva la incidencia de caídas no intencionales, que siguen siendo la principal causa de muertes relacionadas con lesiones entre los adultos mayores. Los hospitales y las aseguradoras reconocen el beneficio económico de la intervención rápida, lo que impulsa la adquisición de dispositivos monitoreados tanto en hogares como en instituciones de atención. Las directrices gubernamentales en las economías maduras vinculan el reembolso de la atención a largo plazo con estrategias documentadas de prevención de caídas, lo que lleva a los consorcios de compras hospitalarias a incorporar botones de alerta en los paquetes de alta. Los fabricantes responden con diseños portátiles que cuentan con superficies táctiles y señales de audio de alta potencia para usuarios con problemas auditivos. Estas fuerzas demográficas y de política pública sustentan los ingresos recurrentes derivados de los ciclos de reemplazo y actualización.

Tendencia hacia la vida independiente y la atención médica domiciliaria

Los cuidadores, las agencias de servicios sociales y los pagadores promueven el envejecimiento en el hogar porque preserva la calidad de vida y reduce los costos de la atención institucional. Los proveedores hacen hincapié en los dispositivos portátiles discretos y las integraciones con altavoces inteligentes que permiten a los usuarios pedir ayuda sin interfaces complicadas. Los sistemas de salud que ejecutan programas piloto de hospital en el hogar incluyen dispositivos compatibles en los kits de suministros para que los médicos puedan intervenir cuando los umbrales biométricos o los eventos de caída activen las alertas. Las llamadas de verificación de bienestar integradas y las aplicaciones para cuidadores aumentan el valor percibido, estimulando la adopción de suscripciones.

Avances en detección de caídas, GPS y tecnologías celulares

Los acelerómetros triaxiales, los modelos de aprendizaje automático en el borde de la red y los chips GNSS multiconstelación han aumentado la precisión en el reconocimiento de patrones de movimiento y reducido las falsas alarmas. La activación por eSIM simplifica la logística y los diseños con doble SIM mejoran la redundancia en áreas con señal débil. Las capacidades que antes estaban reservadas para niveles premium —el posicionamiento en interiores mediante triangulación Wi-Fi, los recordatorios proactivos de verificación y la voz bidireccional— ahora aparecen en unidades de precio medio, impulsando la adopción masiva en el mercado. Con los operadores que dan de baja las redes 3G, la demanda de reemplazo se dispara para las unidades LTE/GPS, lo que proporciona a los proveedores un incremento de volumen a corto plazo[1]Fuente: Comisión Federal de Comunicaciones, "Transición desde las redes 3G," fcc.gov .

Integración con ecosistemas de monitoreo remoto de pacientes

Las API abiertas introducen alertas de caídas en los paneles de control de historiales clínicos electrónicos, lo que permite a los médicos correlacionar eventos con aumentos en la presión arterial o arritmias. Los modelos predictivos, enriquecidos con datos de PERS, ayudan a los gestores de atención a priorizar las visitas de enfermería y a asignar recursos de manera eficiente. Los pagadores que exploran modelos capitados subvencionan el hardware cuando los usuarios inscritos consienten el monitoreo continuo, lo que eleva las tasas de adopción de periféricos de constantes vitales conectados. Los portales de software ofrecen a los equipos de deber de cuidado de los empleadores una visibilidad unificada, ampliando los casos de uso empresariales[2]Fuente: Centros de Servicios de Medicare y Medicaid, "El programa Hospital en el Hogar amplía su cobertura," cms.gov .

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de dispositivos y suscripciones | −1.3% | América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Tasas de falsas alarmas y carga operativa | −1.0% | Global | Mediano plazo (2–4 años) |

| Preocupaciones de privacidad con datos de voz/GPS | −0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Baja de las redes 2G/3G que impulsa la obsolescencia del hardware | −0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de dispositivos y suscripciones

Los precios minoristas siguen siendo prohibitivos para los adultos mayores de bajos ingresos en los mercados emergentes, y las tarifas mensuales pueden consumir una parte significativa de las pensiones fijas. El reembolso a través de los sistemas de salud pública varía, lo que deja a muchos hogares a cargo de financiar sus propias soluciones. La inflación de semiconductores eleva los costos de los materiales, lo que limita la agresividad con la que los fabricantes pueden descontar el nuevo hardware LTE. Los programas de alquiler mitigan el gasto inicial, pero aún no han alcanzado escala en los distritos rurales, lo que ralentiza la difusión donde la sensibilidad presupuestaria es aguda.

Tasas de falsas alarmas y carga operativa

Los umbrales de los acelerómetros a veces clasifican los movimientos rápidos al sentarse como caídas, lo que provoca despachos innecesarios y aumenta los gastos de mano de obra en los centros de llamadas. Los falsos positivos repetidos pueden erosionar la confianza de los usuarios y dificultar la implementación en entornos institucionales. Los proveedores implementan actualizaciones de firmware que incorporan señales de contexto como la presión barométrica o los datos del giroscopio, pero el reentrenamiento del modelo requiere grandes conjuntos de datos etiquetados y tiempo. Hasta que la precisión mejore, los comités de compras se mantienen cautelosos ante las actualizaciones institucionales, especialmente en entornos hospitalarios regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El impulso móvil se acelera

Las unidades basadas en línea fija captaron el 56,42% de la participación del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2025, ya que muchos adultos mayores consideran el botón fijo como confiable y familiar. Los hospitales también perciben un bajo riesgo técnico, lo que preserva sus implementaciones en las alas de rehabilitación. Sin embargo, el crecimiento se está desplazando hacia el PERS móvil, que se proyecta que se expandirá a una CAGR del 6,05% hasta 2031. La conectividad celular permite a los adultos mayores activos sentirse protegidos mientras hacen compras, conducen o hacen ejercicio al aire libre. Los proveedores mejoran los dispositivos con voz bidireccional que enruta automáticamente las llamadas a las estaciones de monitoreo. Los planes de datos incluidos en la tarifa mensual ayudan a los operadores a asegurar ingresos recurrentes. En las zonas rurales que carecen de cobertura LTE sólida, el colgante fijo básico seguirá siendo relevante, pero las campañas de marketing a nivel nacional se centran en la libertad móvil.

El tamaño del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia para el PERS móvil crecerá a medida que los fabricantes añadan funcionalidad de asistente de voz, lo que permitirá recordatorios de medicación o consultas meteorológicas. Los modelos híbridos «todo en uno» que se conectan por línea fija en casa y por red celular fuera de las instalaciones introducen redundancia, lo que resulta atractivo para los cuidadores con aversión al riesgo. Los botones de pared independientes sirven a los compradores con presupuesto ajustado, pero enfrentan presión competitiva de las aplicaciones de relojes inteligentes que aprovechan los wearables de consumo. Los altavoces activados por voz, por su parte, atraen a los usuarios con dificultades de destreza manual y se integran fácilmente en ecosistemas de hogares inteligentes más amplios ofrecidos por los operadores de telecomunicaciones. La variedad de la cartera de productos será clave para retener a los usuarios con diferentes niveles de actividad y puntos de precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tecnología de conectividad: El GPS lidera la adopción futura

La telefonía de línea fija representó el 60,10% del tamaño del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2025, lo que refleja años de dependencia de la RTSC en América del Norte y Europa Occidental. Sin embargo, los planes de jubilación del cobre por parte de los operadores irán erosionando gradualmente esta base, empujando a los hogares hacia alternativas celulares o VoIP. Los dispositivos habilitados con GPS están preparados para registrar la CAGR más rápida del 6,22% hasta 2031, ya que los chipsets de nueva generación mejoran la precisión de la ubicación en interiores y acortan los tiempos de respuesta de emergencia. La geolocalización precisa reduce los despachos falsos a direcciones incorrectas, mejorando la confianza entre los organismos de seguridad pública.

Los dispositivos de modo dual que alternan entre redes de línea fija y celular facilitan la ruta de migración y protegen contra las interrupciones de una sola red. Las balizas Bluetooth y Wi-Fi ayudan a las instituciones a lograr un seguimiento a nivel de habitación dentro de grandes instalaciones, lo que facilita la documentación de cumplimiento para las inspecciones estatales. A medida que la cobertura 5G se amplía, la transmisión de video de baja latencia permitirá el triaje por telemedicina en tiempo real para incidentes complejos, diferenciando aún más los modelos con prioridad celular. Sin embargo, el costo sigue siendo una barrera en las geografías de menores ingresos, por lo que los proveedores ofrecen reembolsos por canje para acelerar las transiciones de los usuarios de la infraestructura analógica a la digital.

Por usuario final: El dominio institucional crece

Los hospitales y las clínicas representaron el 61,55% de la participación del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2025, después de que los administradores integraran los dispositivos en paquetes de atención posterior al alta destinados a reducir las readmisiones. Los servicios de urgencias también implementan botones de alerta en las camas de los pacientes hospitalizados para garantizar una asistencia rápida durante los turnos nocturnos. El segmento mantendrá el liderazgo en volumen porque los incentivos de compra basados en el valor recompensan las tecnologías de intervención probadas. Mientras tanto, se prevé que las residencias para personas mayores y las instalaciones de vida asistida crezcan a una CAGR del 6,35% hasta 2031. Los operadores instalan paneles de control empresariales que monitorizan a cientos de residentes simultáneamente e integran los datos de incidentes con los registros electrónicos de administración de medicamentos. Las adquisiciones en grandes volúmenes reducen los costos por unidad, y los programas de formación del personal garantizan un triaje coherente.

Los usuarios domiciliarios siguen siendo importantes aunque su participación proporcional haya disminuido. Las familias aprecian los kits de autoinstalación con un precio inferior a 30 USD mensuales que combinan colgantes con aplicaciones para smartphones de cuidadores. Los segmentos de trabajadores en solitario, como el mantenimiento de servicios públicos y el trabajo social, adoptan variantes reforzadas, pero la demanda es sensible al precio y a menudo está vinculada a los presupuestos de riesgo corporativo. Los proveedores que desarrollen firmware que alterne entre protocolos de seguridad médica y ocupacional captarán esta oportunidad transversal, reforzando la diversificación de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por componente: Los servicios avanzan con rapidez

El hardware produjo una participación de ingresos del 11,60% en 2025, ya que muchos proveedores aún dependen de la venta de dispositivos antes de incorporar las tarifas de monitoreo. La mercantilización comprime los márgenes e impulsa una transición hacia paneles de control en la nube y análisis, que se proyectan para registrar una CAGR del 6,55% hasta 2031. Los algoritmos predictivos analizan la actividad histórica para identificar un mayor riesgo de caídas y notificar a los gestores de atención sobre oportunidades de intervención temprana. Los paquetes de suscripción ahora incluyen portales para cuidadores, recordatorios de medicación y botones de escalada de telesalud que conectan a una línea de triaje de enfermería. Estos complementos elevan el ingreso promedio por usuario sin requerir costosos rediseños de hardware.

El tamaño del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia para software y servicios se expandirá a medida que los hospitales demuestren que el triaje basado en datos mejora las métricas de calidad. Los portales de marca blanca permiten a las aseguradoras marcar los paneles de bienestar bajo iniciativas de atención a enfermedades crónicas, generando ingresos B2B incrementales para los proveedores de tecnología. La innovación en hardware persistirá, pero se centrará en complementos modulares como sensores de radar montados en la pared que detectan el movimiento sin dispositivos portátiles. No obstante, los ingresos recurrentes vinculados a los análisis seguirán siendo el principal motor de crecimiento.

Análisis geográfico

América del Norte controló el 43,80% del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2025, respaldada por los beneficios complementarios de Medicare Advantage que subvencionan los dispositivos de alerta monitoreados. La distribución minorista a través de grandes farmacias y el comercio electrónico acelera la activación, mientras que el marketing de los operadores hace hincapié en la rápida cobertura LTE. Las provincias canadienses asignan presupuestos de telesalud que incluyen PERS, y las comunidades remotas dependen del backhaul satelital para mitigar las deficiencias en la cobertura celular. El posicionamiento competitivo ahora se centra en la integración de historiales clínicos electrónicos y el almacenamiento de datos conforme a HIPAA, aspectos que resuenan entre los directores de información de los hospitales.

Europa le sigue de cerca, con Alemania, el Reino Unido y Francia liderando la adopción. Las aseguradoras de salud nacionales reembolsan las suscripciones a dispositivos cuando son prescritas por médicos, lo que reduce el gasto de bolsillo de los adultos mayores. El tamaño del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en el sur de Europa es menor debido a los modelos fragmentados de pagadores, aunque las subvenciones de salud digital de la UE financian implementaciones piloto en Italia y España. El cumplimiento del Reglamento General de Protección de Datos da forma a la arquitectura de los productos, requiriendo opciones de residencia de datos locales. Aunque el Brexit ha incrementado la burocracia de certificación, la demanda en el Reino Unido se mantiene resiliente porque los ayuntamientos destinan presupuestos de comunidades favorables a la edad avanzada para tecnología de seguridad.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 6,85% hasta 2031, liderada por Japón, Corea del Sur y China, donde el envejecimiento de la población es más avanzado. Los municipios japoneses subvencionan dispositivos para adultos mayores que viven solos e integran las alertas en los sistemas de despacho de toda la ciudad. Los fabricantes chinos aprovechan su escala doméstica para lanzar hardware de menor precio, ampliando el acceso en las provincias rurales. En India, los operadores de telecomunicaciones incluyen el alquiler de colgantes con datos de prepago, lo que permite la penetración entre los segmentos de menores ingresos. El Plan Nacional de Seguro de Discapacidad de Australia incluye los PERS en los catálogos de tecnología asistencial, fomentando la adopción entre los adultos jóvenes con desafíos de movilidad.

América Latina y Oriente Medio y África siguen siendo incipientes pero prometedores. Brasil experimenta una adopción gradual dentro de las cadenas de hospitales privados, aunque la volatilidad cambiaria y los aranceles de importación restringen las importaciones premium. Los reguladores de telecomunicaciones de Argentina fomentan los dispositivos VoIP que eluden la infraestructura de línea fija deficiente. Los proyectos de ciudades inteligentes del Consejo de Cooperación del Golfo integran sensores de alerta en viviendas favorables para la edad avanzada, aunque el valor de mercado es reducido. Sudáfrica impulsa el monitoreo de trabajadores en solitario en la minería y la seguridad, creando nichos para wearables reforzados. Los proveedores que persigan precios escalonados e instrumentos de microfinanciamiento están mejor posicionados para superar las barreras de asequibilidad.

Panorama regulatorio

La regulación de los sistemas de alerta médica/PERS abarca los requisitos de calidad de dispositivos médicos, consideraciones sobre transición de telecomunicaciones y redes, y normas de los pagadores que rigen los servicios de respuesta de emergencia reembolsables. En Estados Unidos, muchas ofertas de PERS se tratan como dispositivos médicos bajo la supervisión de la FDA (comúnmente asociadas con el código de producto ILQ y las vías 510(k) para ciertas configuraciones), con controles de fabricación y postcomercialización basados en el marco de calidad de la FDA.

Un punto de inflexión clave de cumplimiento en 2026 es el cambio de la FDA hacia el Quality Management System Regulation (QMSR), vigente a partir del 2 de febrero de 2026, que alinea los requisitos de calidad estadounidenses más estrechamente con los principios de ISO 13485. Por el lado de los pagadores, el PERS financiado por Medicaid a menudo se rige por códigos administrativos estatales y manuales de programas, incluyendo ejemplos en Nueva York, Ohio, Massachusetts y Texas. El lenguaje de los programas frecuentemente hace referencia a expectativas de seguridad y desempeño de terceros, como UL 1637 para equipos de señalización de atención médica domiciliaria y fiabilidad de monitoreo. En Texas, HHS también actualizó su manual de políticas de Emergency Response Services, vigente a partir del 1 de junio de 2026, reforzando cómo las revisiones de políticas pueden afectar la calificación de dispositivos y los requisitos de documentación de servicios.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de componentes para sensores (acelerómetros/giroscopios), módulos GNSS/GPS, chipsets celulares/RF, micrófonos/altavoces, elementos SIM/eSIM y baterías. Los fabricantes de dispositivos (OEM) y los fabricantes por contrato ensamblan luego los dispositivos portátiles, las unidades base y los concentradores domésticos. La diferenciación se desplaza cada vez más hacia arriba, hacia el firmware embebido y los modelos de detección de caídas, mientras que las capacidades más adelante en la cadena avanzan hacia plataformas en la nube (aplicaciones para cuidadores, paneles de control y capas de API), estaciones de monitoreo y servicios de escalamiento clínico que conectan los eventos de PERS con el monitoreo remoto de pacientes y los flujos de gestión de la atención.

La vía hacia el mercado suele pasar por proveedores y pagadores, incluyendo paquetes de alta hospitalaria, programas Medicare Advantage y Medicaid, operadores de residencias para adultos mayores que implementan paneles de control empresariales y soluciones de campus, y comercio minorista/electrónico mediante kits de autoinstalación con suscripciones. Los operadores y plataformas de monitoreo captan el flujo de ingresos recurrentes (triaje, coordinación de despacho, análisis e informes), mientras que los socios de telecomunicaciones gestionan la conectividad y la cobertura para el PERS móvil. La economía unitaria está condicionada por la disponibilidad de RF y baterías, junto con factores de costo operativo como el monitoreo 24/7 y la gestión de falsas alarmas, lo que a su vez impulsa a los proveedores hacia el ajuste de algoritmos, las actualizaciones inalámbricas (over-the-air) y una integración más estrecha con los sistemas clínicos y de los pagadores.

Panorama competitivo

El entorno competitivo combina gigantes electrónicos diversificados con proveedores especializados de servicios de monitoreo. Koninklijke Philips actualiza su cartera Lifeline con mejoras LTE y paneles de análisis predictivo que clasifican el riesgo de caídas de los suscriptores. ADT aprovecha sus centros de llamadas de seguridad a nivel nacional y el reconocimiento de marca para comercializar el despacho rápido de emergencias. Tunstall Healthcare se asocia con agencias municipales de servicios sociales en toda Europa, suministrando dispositivos integrados con triaje de enfermería bilingüe. Connect America se centra en contratos de atención basada en el valor, integrando su plataforma en software de salud poblacional para evidenciar la reducción de readmisiones.

Los líderes de electrónica de consumo Samsung Electronics y Huawei Technologies incorporan la funcionalidad de PERS en relojes inteligentes, realizando ventas cruzadas en ecosistemas móviles establecidos. Innovadores de nicho como QMedic y Freeus aplican algoritmos propietarios para detectar desviaciones de la actividad base, reduciendo los falsos positivos. Best Buy Health explota su red Geek Squad para la instalación en el hogar, diferenciándose a través del servicio al cliente. Los proveedores regionales como Bay Alarm y Guardian Medical Monitoring mantienen la confianza comunitaria y un soporte local rápido, resonando con los usuarios desconfiados de las grandes marcas.

Las recientes maniobras estratégicas ilustran una competencia que se intensifica. En 2024, Medical Guardian incorporó módulos de aprendizaje automático en su portal MyGuardian para predecir la probabilidad de caídas a partir de la velocidad de la marcha. MobileHelp firmó un acuerdo de distribución exclusivo con una importante cadena de farmacias, asegurando un espacio destacado en las estanterías. Essence SmartCare lanzó sensores de radar habilitados con inteligencia artificial que detectan caídas sin dispositivos portátiles, con el potencial de interrumpir el dominio de los colgantes. La unidad Freeus de Becklar adquirió un operador del Medio Oeste para extender la redundancia de los centros de llamadas y reducir los costos por alarma. Es probable que se produzca una integración hacia adelante con el software de monitoreo remoto de pacientes a medida que los actores persigan valor diferenciado más allá del hardware.

Líderes de la industria de sistemas de alerta médica/sistemas de respuesta personal de emergencia

Bay Alarm Medical

ADT Corporation

Connect America, LLC (Lifeline)

Life Alert Emergency Response Inc.

Medical Guardian LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión vinculada al reembolso y la modernización de la conectividad cubierta crean espacio de crecimiento a corto plazo en los programas públicos y las asociaciones con pagadores. Un ejemplo concreto es MassHealth, que habilita el reembolso para PERS con conectividad celular (vigente desde el 1 de julio de 2024), lo que respalda la migración de los proveedores fuera de la dependencia de líneas fijas a medida que los operadores retiran las redes heredadas y aumenta la adopción del PERS móvil. Estructuras de programas estatales similares en Nueva York, Ohio, Massachusetts y Texas mantienen el acceso al mercado vinculado a definiciones de servicio claras, requisitos de calificación de dispositivos/servicios y estándares de documentación. Esta configuración incrementa el valor del cumplimiento normativo llave en mano, la documentación y los SLA de monitoreo para los proveedores que venden a través de canales de Medicaid y de atención administrada.

Una segunda oportunidad es la consolidación liderada por plataformas, que posiciona al PERS como un nodo dentro de los programas de monitoreo remoto de pacientes y atención de enfermedades crónicas, en lugar de ser únicamente un botón de emergencia independiente. La adquisición de MobileHelp por parte de Medical Guardian (mayo de 2024) para incorporar PERS y RPM en MGEngage360, y la colaboración de Connect America con Health Impact Alliance en el ecosistema LifelineConnect (anunciada en 2025), apuntan a una inversión activa en monitoreo integrado, triaje e informes orientados a los pagadores. Las hojas de ruta de productos que combinan conectividad LTE, detección de caídas, voz bidireccional, GPS/geovallas e integración basada en API con sistemas de telemedicina y gestión de la atención también se alinean con el cambio del mercado hacia software y servicios, junto con la demanda de los compradores de menos falsas alarmas y una mejor adecuación a los flujos de trabajo en hospitales, clínicas y operadores de vivienda para adultos mayores.

Desarrollos recientes del sector

- Junio de 2026: MobileHelp lanzó MobileHelp Elite, marcando una importante renovación de producto tras su adquisición por Medical Guardian y destacando capacidades actualizadas de conectividad y dispositivos. El lanzamiento respalda la modernización de la cartera a medida que los suscriptores reemplazan unidades más antiguas dependientes de la red y los proveedores trabajan para estandarizar sus flotas en pos de la eficiencia de monitoreo.

- Agosto de 2025: Medical Guardian se asoció con AmeriHealth Caritas para proporcionar dispositivos PERS a los miembros de los Dual Eligible Special Needs Plans (D-SNP) en Delaware, Florida y Carolina del Sur. El acuerdo vincula más estrechamente la implementación de PERS con el diseño de beneficios de atención administrada y crea una vía más clara para la distribución a escala a través de canales de pagadores.

- Mayo de 2024: Medical Guardian adquirió MobileHelp de Advocate Aurora Enterprises, ampliando su presencia en las ofertas de PERS y monitoreo remoto de pacientes. El acuerdo fortalece la integración vertical entre dispositivos, plataformas y operaciones de monitoreo, respaldando programas de atención combinados que utilizan datos de PERS junto con señales más amplias de RPM.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los sistemas de alerta médica y de respuesta personal a emergencias utilizados para activar ayuda de emergencia, generalmente a través de un dispositivo portátil, móvil o con conectividad de línea fija vinculado a un flujo de trabajo de respuesta (centro de monitoreo y/o cuidadores designados). Nuestro dimensionamiento refleja el valor de los dispositivos y los servicios cuando corresponde.

Exclusiones de alcance: excluimos los dispositivos portátiles de consumo de uso general y las funciones de seguridad de los teléfonos inteligentes cuando no se venden ni se suscriben como una oferta dedicada de alerta médica o PERS.

Descripción general de la segmentación

- Por tipo de producto

- Sistemas basados en línea fija

- PERS móvil (mPERS)

- Dispositivos independientes

- Sistemas activados por voz

- Por tecnología de conectividad

- Celular

- Dual (Línea fija + Celular)

- Habilitado con GPS

- Bluetooth / Wi-Fi

- Por usuario final

- Usuarios domiciliarios

- Residencias para personas mayores e instalaciones de vida asistida

- Hospitales y clínicas

- Trabajadores en solitario y otros

- Por componente

- Hardware

- Software y servicios

- Por región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza anclando el conjunto de demanda y la posible combinación de pagadores, ya que el uso está estrechamente vinculado al envejecimiento, las caídas y las decisiones sobre el entorno de atención. Se consultaron fuentes públicas como la Oficina del Censo de EE. UU. y Eurostat para la población por grupo de edad, la Organización Mundial de la Salud para el contexto de riesgo de caídas, los Centros para el Control y la Prevención de Enfermedades de EE. UU. para indicadores de lesiones y caídas, y las estadísticas de salud de la OCDE para conocer la dirección y los patrones de gasto en atención a largo plazo.

Para mantener el modelo anclado en lo que realmente se vende y se utiliza, también se revisaron materiales públicos como informes anuales, presentaciones para inversores, hojas de especificaciones de productos y publicaciones de seguridad o regulatorias cuando fue pertinente, junto con cobertura de prensa reconocida sobre cambios en canales y tecnología (por ejemplo, el retiro de redes por parte de los operadores que afecta el reemplazo de dispositivos de línea fija). Las bases de datos de patentes se utilizaron de forma selectiva para comprender el ritmo de evolución de las funciones de detección de caídas y conectividad. Las fuentes enumeradas anteriormente son solo ilustrativas, y se verificaron muchas otras referencias públicas para confirmar datos y aclarar supuestos.

Entrevistas primarias y encuestas

Se utilizaron datos primarios para poner a prueba los supuestos de adopción y la lógica de precios que no son sistemáticamente visibles en documentos públicos. Se conversó con una combinación de fabricantes de dispositivos, operadores de servicios de monitoreo, distribuidores y actores de la prestación de atención en APAC, EMEA y las Américas para validar las tasas de adhesión a suscripciones, los términos contractuales típicos y qué impulsa las actualizaciones de sistemas de línea fija a sistemas móviles y con GPS.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 59% | Américas: 18% |

Dimensionamiento y pronóstico del mercado

El modelo se construye utilizando una evaluación del conjunto de demanda de arriba hacia abajo que vincula a la población de adultos mayores y en riesgo abordable con niveles de penetración realistas según el entorno de atención, y luego convierte esto en usuarios de pago mediante supuestos de adhesión y de abandono del monitoreo. Para evitar desviaciones en los totales, también se corrobora con aproximaciones selectivas de abajo hacia arriba, como tarifas mensuales promedio muestreadas multiplicadas por suscriptores activos, indicadores indirectos de envíos de dispositivos a partir de comentarios públicos, y verificaciones de canal sobre las combinaciones típicas de venta minorista versus venta directa.

Entre los insumos clave que influyeron en la cifra final se incluyen la tendencia de la población mayor de 65 años, las señales de riesgo relacionadas con caídas, el ritmo de las transiciones de línea fija a celular, la división entre suscripciones monitoreadas y alertas autogestionadas, y la evolución del precio de venta promedio de los dispositivos con detección automática de caídas y GPS. Cuando faltaban datos directos de volumen, las brechas se manejaron utilizando rangos conservadores obtenidos de entrevistas, para luego reducirlos utilizando factores observables como el retiro de redes por parte de los operadores y los ciclos de reemplazo.

Para el pronóstico, se realizó un análisis de escenarios con una ligera capa multivariante para que la adopción y los precios sigan a los factores determinantes, incluyendo las tasas de crecimiento del envejecimiento, la combinación de atención a largo plazo y la velocidad de las actualizaciones basadas en tecnología celular. Los supuestos se volvieron a verificar con opiniones de expertos para mantener el pronóstico útil para la planificación, no solo matemáticamente coherente.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación a través de señales independientes. La primera revisión es seguida de verificaciones de varianza a nivel regional y por principal entorno de uso, para detectar valores atípicos de forma temprana. Si el ingreso implícito por usuario, las tasas de crecimiento o las divisiones regionales parecen inconsistentes con los patrones de adopción y precios observables, se reabren los supuestos y se vuelve a contactar a encuestados seleccionados para confirmar qué ha cambiado.

Antes de la aprobación final, el modelo pasa por una revisión de analistas de varios pasos para que las fórmulas, unidades y momentos de conversión de divisas se mantengan coherentes en todo el libro de trabajo. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, como cambios en el reembolso, transiciones de conectividad o cambios abruptos en los precios de suscripción. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de sistemas de alerta médica y respuesta personal a emergencias de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las alertas médicas y el PERS a menudo no coinciden porque la línea entre los ingresos por dispositivos, los ingresos por servicios de monitoreo y las herramientas de atención remota adyacentes se traza de manera diferente según la fuente. La selección del año base, el momento de conversión de divisas y si el precio se trata como valor minorista o como ingreso neto del proveedor pueden cambiar los totales finales.

Al verificar el momento de la actualización de línea fija a celular, separar los planes monitoreados de las alertas autogestionadas y actualizar las reglas de inclusión para los ingresos combinados de dispositivos y servicios, Mordor Intelligence mantiene la cifra alineada con el uso pagado de PERS, en lugar de incorporar plataformas más amplias de monitoreo remoto de pacientes y dispositivos portátiles de uso general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,79 mil millones de USD (2026) | |

| Consultora Global A | 6,50 mil millones de USD (2024) | Utiliza un año base anterior y puede reflejar una definición más estrecha centrada en las ventas de dispositivos, lo que tiende a subestimar los ingresos recurrentes por monitoreo cuando se facturan a través de operadores de servicios asociados. |

| Grupo de Investigación Sectorial B | 7,14 mil millones de USD (2024) | Utiliza 2024 como año base con una ventana de pronóstico diferente, y puede aplicar precios combinados entre las ofertas monitoreadas y no monitoreadas, lo que altera el ingreso implícito por usuario y el crecimiento al extenderse a años posteriores. |

La dispersión se explica principalmente por el tratamiento del momento temporal y del alcance, más que por un desacuerdo sobre la tendencia de demanda subyacente derivada del envejecimiento y la exposición al riesgo de caídas. Cuando el modelo se vincula a usuarios de pago activos y a las tasas de adhesión al servicio, el total se vuelve más fácil de conciliar con las señales observables y de replicar en futuras actualizaciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de sistemas de alerta médica/sistemas de respuesta personal de emergencia en 2031?

Se espera que alcance los 14.260 millones de USD, lo que refleja una CAGR del 5,74% desde 2026.

¿Qué tipo de producto se está expandiendo más rápidamente en este sector?

Se proyecta que el PERS móvil crecerá a una CAGR del 6,05% entre 2026 y 2031.

¿Qué región experimentará el mayor crecimiento hasta 2031?

Asia-Pacífico está preparada para registrar la CAGR más rápida del 6,85% durante el período de pronóstico.

¿Por qué los hospitales lideran la adopción de dispositivos?

Los hospitales integran colgantes monitoreados en paquetes de atención posterior al alta para reducir las readmisiones, lo que les otorgó una participación del 61,55% del mercado en 2025.

¿Cómo influye la baja de las redes 3G en las ventas de hardware?

La transición a unidades LTE y habilitadas con GPS acelera la demanda de reemplazo a medida que las unidades heredadas quedan obsoletas.

Última actualización de la página el: