Tamaño y Participación del Mercado de Préstamos Estudiantiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

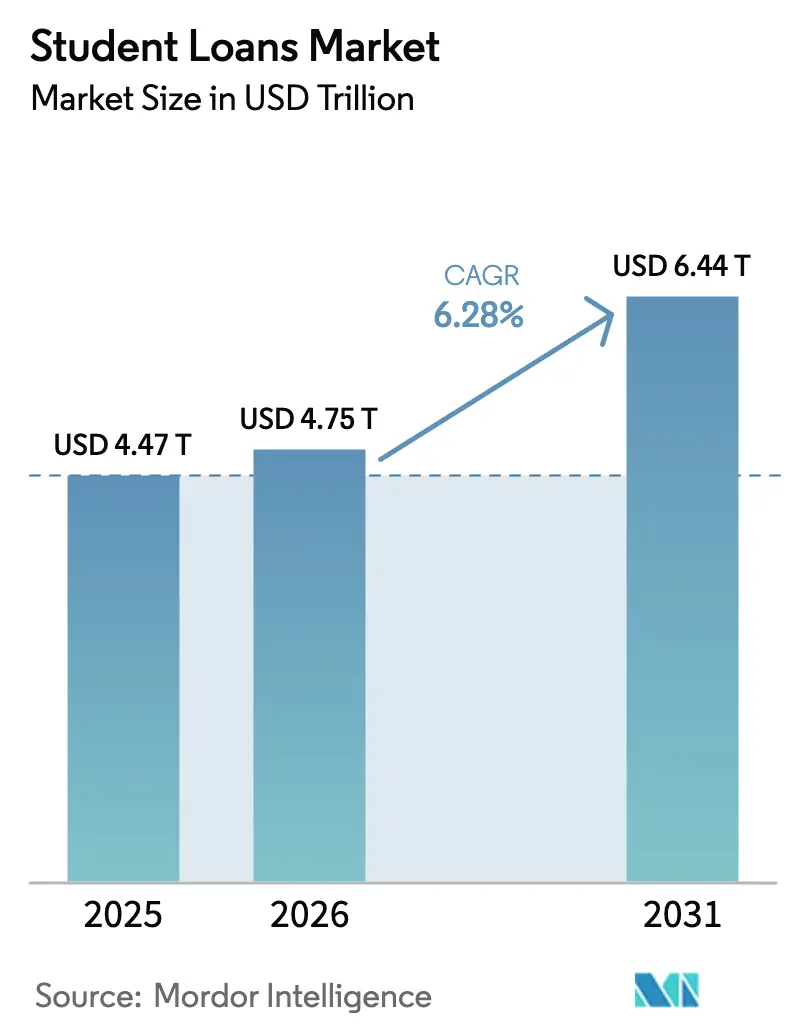

| Tamaño del Mercado (2026) | 4.75 Billones de dólares |

| Tamaño del Mercado (2031) | 6.44 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos Estudiantiles por Mordor Intelligence

El tamaño del mercado de préstamos estudiantiles en 2026 se estima en USD 4,75 billones, creciendo desde el valor de 2025 de USD 4,47 billones con proyecciones para 2031 que muestran USD 6,44 billones, creciendo a una CAGR del 6,28% entre 2026 y 2031. La demanda sostenida surge de la inflación de las matrículas que continúa superando el crecimiento salarial, la rápida globalización de la matrícula en educación superior y la innovación de los prestamistas que reduce las fricciones en la aprobación. Los modelos de riesgo habilitados por las empresas de tecnología financiera aceleran la originación de préstamos, mientras que los cambios demográficos —especialmente el aumento de estudiantes menores de 25 años— anclan el crecimiento del volumen a largo plazo. La turbulencia regulatoria en torno al plan SAVE ha creado incentivos mixtos: los programas federales flexibles atraen a muchos prestatarios, aunque la incertidumbre política también empuja a los graduados con buen historial crediticio hacia el refinanciamiento privado. Mientras tanto, los flujos de educación transfronteriza impulsan plataformas de préstamos especializadas que pueden navegar normas multijurisdiccionales, ampliando aún más el mercado de préstamos estudiantiles.

Conclusiones Clave del Informe

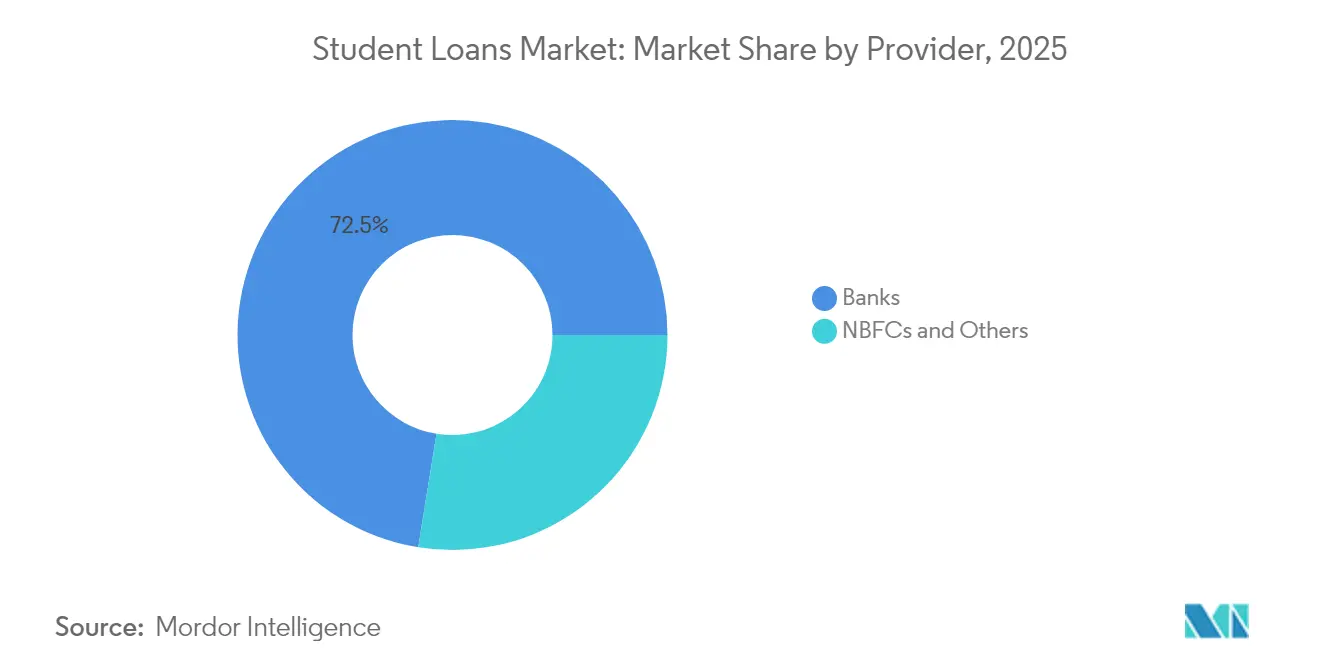

- Por proveedor, los bancos lideraron con una participación del 72,45% en 2025 del mercado de préstamos estudiantiles; se prevé que los NBFC y los prestamistas alternativos se expandan a una CAGR del 7,61% hasta 2031.

- Por plan de reembolso, las opciones basadas en ingresos representaron el 42,10% del tamaño del mercado de préstamos estudiantiles en 2025 y se espera que crezcan a una CAGR del 7,74% hasta 2031.

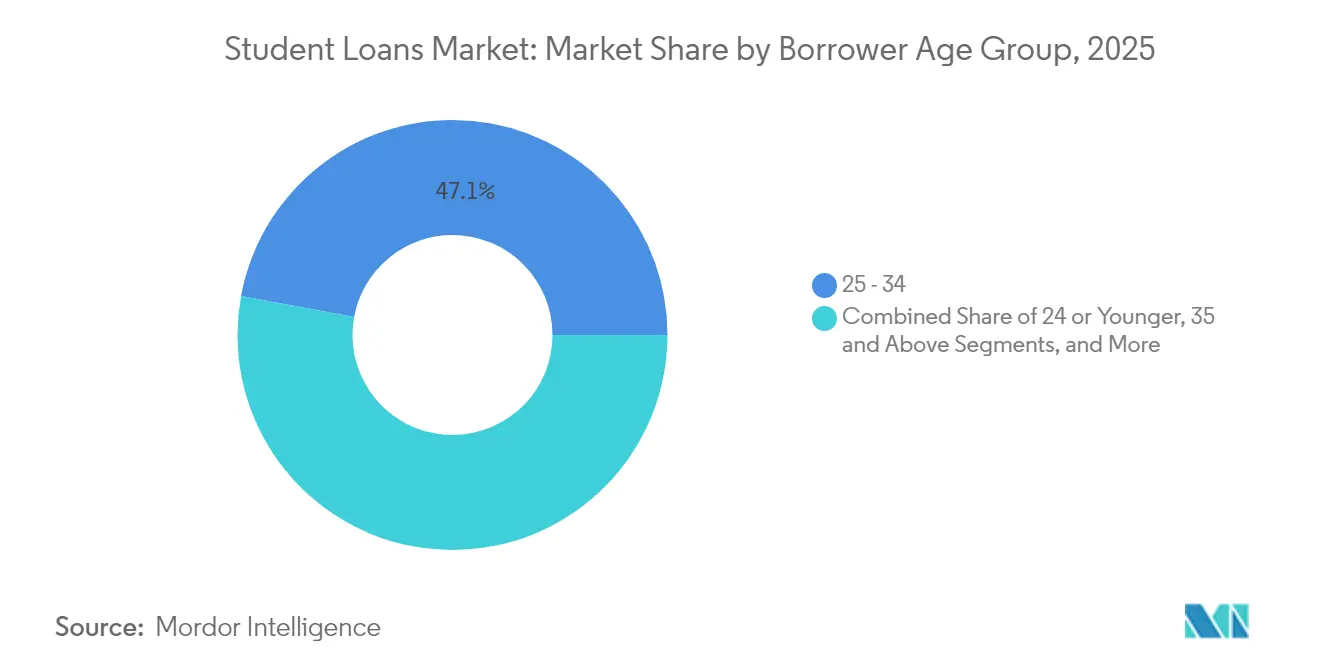

- Por edad del prestatario, el segmento de 25 a 34 años representó el 47,10% de la participación del mercado de préstamos estudiantiles en 2025, mientras que el grupo de 24 años o menos está en camino de crecer a una CAGR del 7,55%.

- Por nivel educativo, los préstamos de pregrado capturaron el 61,60% de la participación del mercado de préstamos estudiantiles en 2025; se prevé que los programas de posgrado y profesionales crezcan a una CAGR del 8,12%.

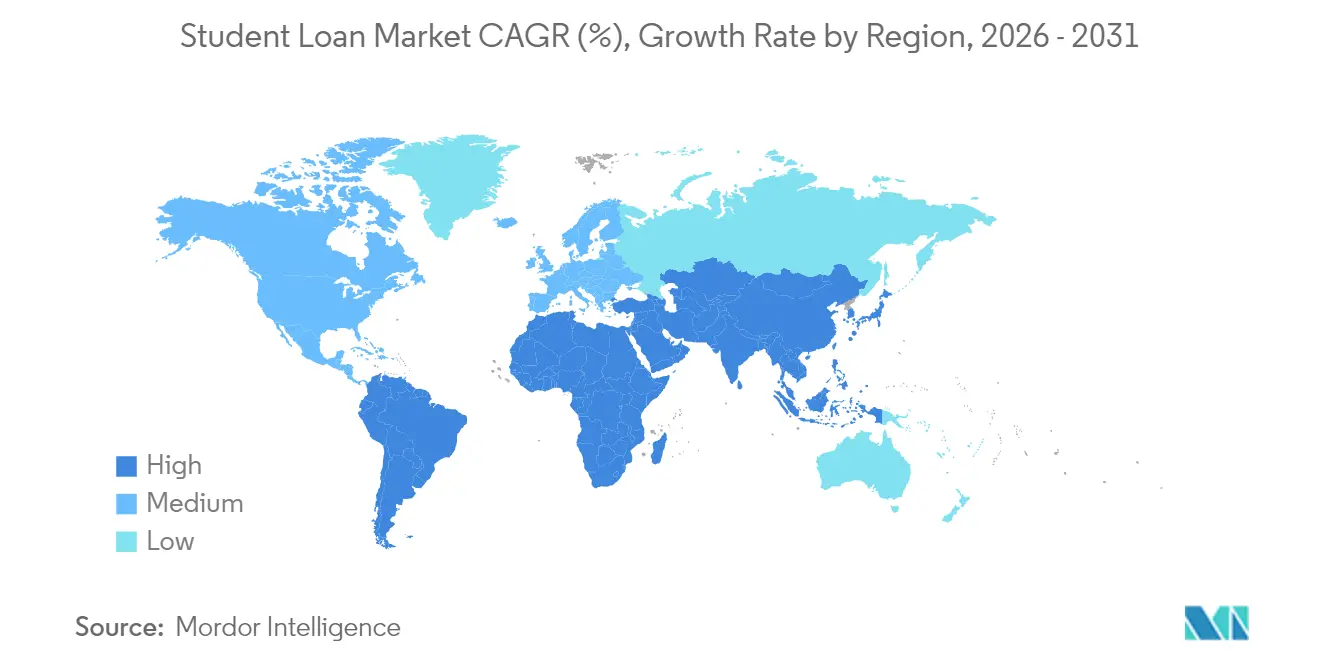

- Por región, América del Norte comandó el 42,20% de la participación del mercado de préstamos estudiantiles en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 7,22% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Préstamos Estudiantiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del financiamiento gubernamental y nuevas normas de planes basados en ingresos | +1.5% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Inflación de matrículas que supera el crecimiento salarial | +1.2% | Global, agudo en América del Norte y Australia | Largo plazo (≥4 años) |

| Aumento de la movilidad estudiantil internacional | +0.8% | Núcleo en Asia-Pacífico, extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Calificación crediticia alternativa impulsada por empresas de tecnología financiera | +0.9% | América del Norte y la Unión Europea liderando, expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Préstamos tokenizados de participación en ingresos y basados en cadena de bloques | +0.6% | Mercados piloto en América del Norte, adopción temprana en África | Largo plazo (≥4 años) |

| Base de prestatarios envejecientes que impulsa una oleada de refinanciamiento | +0.4% | Principalmente América del Norte, emergente en Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Financiamiento Gubernamental y Nuevas Normas de Planes Basados en Ingresos

Los ajustes de cuenta del Plan de Reembolso Basado en Ingresos (IDR, por sus siglas en inglés) acreditaron a más de 3,6 millones de prestatarios a principios de 2025, reduciendo materialmente los pagos programados para una amplia franja del libro de préstamos federales[1]Departamento de Educación de los Estados Unidos, "Ficha Técnica del Plan SAVE," ed.gov. Los prestamistas privados ahora recalibran las suposiciones de pérdida dado el incumplimiento a lo largo de la vida útil, porque los ajustes retroactivos pueden repetirse. La decisión del Departamento de Educación de mantener abierta la inscripción al Plan de Reembolso Contingente al Ingreso hasta julio de 2027 señala un apoyo federal duradero para opciones flexibles que pueden frenar la migración incremental de préstamos federales a privados. Los desafíos legales al plan SAVE inyectan incertidumbre que empuja a algunos prestatarios hacia la consolidación privada inmediata. Las universidades deben cumplir con las normas de Transparencia del Valor Financiero que exponen las relaciones deuda-ingresos, lo que potencialmente orienta a los estudiantes hacia programas de menor costo. En conjunto, estos cambios sustentan un giro estructural hacia diseños de reembolso adaptativo en todo el mercado de préstamos estudiantiles.

Inflación de Matrículas que Supera el Crecimiento Salarial

Las matrículas promedio continúan aumentando más rápido que los ingresos de los hogares en la mayoría de las economías desarrolladas, sosteniendo una necesidad básica de apalancamiento incluso cuando las familias conscientes de los costos exploran alternativas de becas y subvenciones. Los prestatarios de posgrado enfrentan tasas más altas —8,08% para los Préstamos Directos No Subsidiados 2024-25— pero aún perciben primas de ingresos vitalicios desproporcionadas que justifican paquetes de préstamos grandes[2]Registro Federal, "Tasas de Interés Anuales de Préstamos Estudiantiles 2024-25," federalregister.gov. Las ofertas de tasa fija privada ahora compiten directamente con los crecientes índices de referencia federales, especialmente para los solicitantes con buen historial crediticio que buscan certeza. Los empleadores aumentan la asequibilidad cubriendo aproximadamente un tercio de la matrícula en muchos planes de beneficios de grandes empresas, pero la brecha residual aún empuja a los trabajadores hacia los canales de crédito. La divergencia persistente entre salarios y matrículas, por lo tanto, consolida el impulso ascendente en el mercado de préstamos estudiantiles.

Aumento de la Movilidad Estudiantil Internacional

Los destinos de la OCDE albergaron a más de 4,6 millones de estudiantes extranjeros en 2022, una recuperación que restaura la demanda de préstamos en múltiples monedas. India por sí sola representa casi 1,3 millones de estudiantes en el extranjero, apoyando ganancias de volumen rápidas para los prestamistas de tecnología financiera transfronterizos que ofrecen préstamos sin garantía en moneda fuerte. La demografía juvenil del África Subsahariana promete una cartera de proyectos de siguiente ola, aunque la volatilidad cambiaria y los escasos datos crediticios requieren modelos de riesgo a medida. La escasez de vivienda en los países de destino, como el déficit estimado de 350.000 camas en las ciudades universitarias del Reino Unido, puede limitar la matrícula y moderar los desembolsos a corto plazo. Aun así, las crecientes tasas de autofinanciamiento entre los estudiantes de Asia-Pacífico sustentan un crecimiento constante de la originación para los prestamistas enfocados en la región.

Calificación Crediticia Alternativa Impulsada por Empresas de Tecnología Financiera

La asociación de U.S. Bank con Pagaya y el despliegue de Zest AI por parte de Suncoast Credit Union ilustran la aceptación generalizada de la suscripción por aprendizaje automático que va más allá del FICO para considerar el perfil educativo y las perspectivas de empleo. Estos modelos amplían el acceso al crédito para prestatarios con historial crediticio limitado, al tiempo que mejoran la granularidad de la cartera. La integración de Upstart de BankMobile se dirige específicamente a los graduados recientes con historial limitado, combinando la selectividad de la institución educativa y los ingresos proyectados en proyecciones de probabilidad de incumplimiento. El enfoque regulatorio en la explicabilidad ralentiza la adopción generalizada, pero mejora la sostenibilidad. Las cifras récord de originación de préstamos de SoFi en 2025 demuestran la viabilidad comercial, y las razones decrecientes de cancelación de deudas refuerzan la confianza de los inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de interés de referencia y los márgenes | -0.7% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas en la solvencia crediticia de los prestatarios | -0.3% | Global, particularmente agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Cambios regulatorios abruptos en los programas de condonación | -0.5% | Principalmente América del Norte, con preocupaciones emergentes en Europa | Mediano plazo (2-4 años) |

| Los beneficios de matrícula financiados por empleadores desplazan la demanda | -0.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Interés de Referencia y los Márgenes

Las tasas del Préstamo Stafford Directo Federal aumentaron al 6,53% para estudiantes de pregrado y al 8,08% para estudiantes de posgrado en el ciclo 2024-25, presionando a los prestatarios que consideran el refinanciamiento frente a cupones privados más altos. Los prestamistas experimentan márgenes reducidos porque los costos de financiamiento mayorista aumentan más rápido que los rendimientos que pueden trasladar. Los indicadores de incumplimiento en los valores respaldados por préstamos estudiantiles de EE. UU. empeoraron durante el cuarto trimestre de 2024, con tasas de incumplimiento constantes que alcanzaron el 5,53% en el fondo FFELP, elevando los costos de titulización. No obstante, los ex alumnos con buen historial crediticio aún refinancian a márgenes más bajos, creando un mercado bifurcado donde los prestatarios más débiles enfrentan un acceso reducido. Este entorno de tasas modera el crecimiento general, pero invita a la innovación en productos de tasa variable e híbridos en todo el mercado de préstamos estudiantiles.

Cambios Regulatorios Abruptos en los Programas de Condonación

Los litigios en torno a las disposiciones de alivio de deuda del plan SAVE prolongan la ambigüedad política, lo que obliga al Departamento de Educación a ofrecer extensiones provisionales que complican las decisiones de los prestatarios. Las acciones de cumplimiento, como la orden propuesta de la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) contra Navient, elevan los costos de cumplimiento para los administradores y empujan a algunos operadores establecidos a abandonar negocios auxiliares. Las investigaciones a MOHELA subrayan el riesgo operativo vinculado a errores de facturación, amplificando las apuestas reputacionales. Las reglas de alivio propuestas basadas en dificultades económicas añadirían evaluaciones predictivas que pueden trasladar a millones a esquemas de pagos más bajos, alterando las proyecciones de flujo de caja para los competidores privados. Esta volatilidad enfría el apetito de los inversores por los valores respaldados por préstamos estudiantiles a largo plazo y modera la expansión en la industria de préstamos estudiantiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proveedor: Los Bancos Enfrentan la Presión de las Empresas de Tecnología Financiera a Pesar del Liderazgo del Mercado

Los bancos controlaron el 72,45% de la participación del mercado de préstamos estudiantiles en 2025, aunque el aumento de los costos de financiamiento y la competencia digital redujeron los márgenes. Se proyecta que los prestamistas alternativos y los NBFC crecerán a una CAGR del 7,61%, aprovechando modelos operativos eficientes para ofrecer aprobaciones rápidas y productos especializados dirigidos a carreras de alto potencial dentro del mercado de préstamos estudiantiles. La venta de la cartera de USD 10,8 mil millones de Discover a Carlyle y KKR señaló una retirada estratégica que abre la puerta a Sallie Mae y a los rivales de tecnología financiera.

Las plataformas de tecnología financiera se diferencian a través de la suscripción por inteligencia artificial y las interfaces de primera para dispositivos móviles que reducen los tiempos de solicitud de semanas a minutos. Las originaciones de USD 1.200 millones en el primer trimestre de 2025 de SoFi ilustran los beneficios de escala, mientras que las asociaciones entre bancos regionales y plataformas de marca blanca crean modelos híbridos. La competencia se intensifica así a medida que los operadores establecidos actualizan sus infraestructuras tecnológicas para defender su participación en el mercado de préstamos estudiantiles frente a nuevos participantes ágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plan de Reembolso: El Dominio de los Planes Basados en Ingresos Refleja la Incertidumbre Económica

Los planes de reembolso basados en ingresos representaron el 42,10% del tamaño del mercado de préstamos estudiantiles en 2025 y están proyectados para expandirse a una CAGR del 7,74%. El marco SAVE limitaría los pagos de pregrado al 5% de los ingresos discrecionales, reforzando la inclinación de los prestatarios hacia cronogramas de pago variables. Los planes estándar a 10 años siguen siendo prevalentes entre los graduados de mayores ingresos que prefieren la certeza de amortización, mientras que las opciones graduadas atraen a quienes esperan que sus trayectorias de ingresos aumenten.

Los ajustes del conteo de pagos federales para 3,6 millones de prestatarios en 2025 aceleran la adopción del plan de reembolso basado en ingresos. Las normas de quiebra del Capítulo 13 ahora acreditan cada mes calificado para el plan, incluso sin inscripción explícita, ampliando la elegibilidad. Estos estímulos regulatorios consolidan las estructuras flexibles como la vía predeterminada en todo el mercado de préstamos estudiantiles.

Por Grupo de Edad del Prestatario: Los Grupos Más Jóvenes Impulsan la Expansión del Mercado

Los prestatarios de entre 25 y 34 años representaron el 47,10% de la participación del mercado de préstamos estudiantiles en 2025, pero el crecimiento más rápido del 7,55% de CAGR corresponde a los estudiantes de 24 años o menos, quienes están solicitando préstamos cada vez más temprano y frecuentemente para múltiples titulaciones. Su fluidez digital se alinea con la originación basada en aplicaciones móviles y la calificación crediticia habilitada por inteligencia artificial que favorece las aprobaciones expeditas.

Los empleadores implementan beneficios de matrícula para atraer talento de la Generación Z, cubriendo a menudo un tercio de los costos anuales, aunque los gastos residuales mantienen a estos trabajadores vinculados a los prestamistas. Los horizontes de reembolso a lo largo de la vida de los prestatarios más jóvenes extienden la duración de la cartera, ofreciendo a los prestamistas flujos de ingresos constantes. Este cambio demográfico apoya las ganancias de volumen a largo plazo en el mercado de préstamos estudiantiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel Educativo: Los Programas de Posgrado Demandan Financiamiento Premium

Los préstamos de pregrado representaron el 61,60% de la participación del mercado de préstamos estudiantiles en 2025, pero se espera que los programas de posgrado y profesionales crezcan a una CAGR del 8,12%, ya que los candidatos buscan credenciales que aceleren su carrera. Los montos promedio de los préstamos de posgrado superan los montos de pregrado en más de 2 veces, impulsando los ingresos por intereses y los volúmenes de titulización.

Las normas de Transparencia del Valor Financiero obligan a las instituciones a publicar las relaciones deuda-ingresos, presionando a los programas de bajo retorno sobre la inversión a moderar las matrículas. Aun así, las primas de ingresos para los títulos especializados mantienen la demanda robusta. La titulización de educación para el empleo de Ascent Funding muestra el apetito de los inversores por los fondos vinculados a resultados, señalando la maduración en el segmento de posgrado del tamaño del mercado de préstamos estudiantiles.

Análisis Geográfico

América del Norte representó el 42,20% de la participación del mercado de préstamos estudiantiles en 2025, anclada por la significativa cartera federal de los Estados Unidos que sirve a más de 46 millones de prestatarios. Las elevadas tasas de morosidad —20,5% gravemente en mora a febrero de 2025— crean tanto riesgo como oportunidad de refinanciamiento. La consolidación, como la adquisición de Discover por USD 35.300 millones por parte de Capital One, subraya las apuestas de escala regional que pueden absorber los costos de cumplimiento mientras diversifican los ingresos por comisiones.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,22% hasta 2031, impulsada por la expansión de las matrículas de clase media y la movilidad de salida desde India, China y los emergentes estados del Sudeste Asiático. Los cambios cambiarios y los escasos burós de crédito impulsan a las empresas de tecnología financiera a implementar análisis de riesgo alternativos, mientras que los esquemas respaldados por el gobierno en mercados como Australia suavizan los flujos de capital. Los datos de matrícula muestran que el 75% de los estudiantes internacionales de Asia-Pacífico se autofinancian, con el 19% utilizando préstamos formales, lo que apunta a una pista para el crecimiento de la penetración.

Europa mantiene una expansión moderada dentro de una infraestructura madura. El Reino Unido atrae capital asiático significativo hacia alojamientos estudiantiles de construcción específica, destacando una brecha de oferta de 350.000 camas que eleva indirectamente la demanda de préstamos de manutención. La titulización continental estableció un récord de 137.000 millones de euros en 2024, otorgando a los prestamistas una profunda liquidez en el mercado secundario. Sin embargo, los cambios de política del Brexit complican las vías de visado, lo que hace que algunos estudiantes elijan centros alternativos y difunde el crecimiento en el mercado más amplio de préstamos estudiantiles.

Panorama Competitivo

La industria de préstamos estudiantiles presenta una concentración mixta: las entidades federales dominan los volúmenes en los Estados Unidos, aunque los competidores privados y de tecnología financiera escalan rápidamente su participación en los segmentos de refinanciamiento e internacional. Los bancos establecidos disponen de financiamiento de depósitos de bajo costo, pero se quedan atrás en experiencia digital, lo que lleva a muchos a asociarse con plataformas de marca blanca. La adquisición de la cartera de Discover por parte del capital privado demuestra el apetito institucional por activos de flujo de caja predecible vinculados al mercado de préstamos estudiantiles.

La tecnología proporciona una ventaja estratégica. La suscripción por inteligencia artificial reduce los costos de adquisición y amplía los mercados direccionables, como lo ilustra la aprobación por parte de U.S. Bank de solicitantes previamente rechazados a través del modelo de Pagaya. La adquisición de Payitoff por parte de Array en 2024 señala la demanda de herramientas de optimización de reembolso integradas en aplicaciones que reducen la morosidad. Los proyectos piloto de cadena de bloques, como el fondo de interés cero de la Universidad de Lukenya, muestran vías experimentales que podrían desintermediar a los prestamistas convencionales.

Los servicios de administración están bajo un escrutinio intenso. Las sanciones de la Oficina de Protección Financiera del Consumidor (CFPB) contra Navient y las investigaciones a MOHELA empujan al segmento hacia marcos de cumplimiento basados en datos. El nuevo contrato del Departamento de Educación de Nelnet y su base de 15,8 millones de prestatarios lo posicionan como líder en escala, aunque los sistemas heredados deben modernizarse rápidamente para satisfacer las expectativas de experiencia. En general, las empresas que combinan fluidez regulatoria con agilidad tecnológica están mejor posicionadas para capturar el crecimiento incremental en el mercado de préstamos estudiantiles.

Líderes de la Industria de Préstamos Estudiantiles

Sallie Mae

SoFi Technologies

Navient

Citizens Bank

Discover Financial Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Capital One cerró su adquisición de Discover Financial Services por USD 35.300 millones y anunció un Plan de Beneficios Comunitarios de USD 265.000 millones.

- Abril de 2025: SoFi Technologies registró ingresos récord en el primer trimestre de 2025 de USD 772 millones y originó USD 1.200 millones en préstamos estudiantiles, un aumento del 59% interanual.

- Marzo de 2025: La Universidad de Lukenya introdujo un sistema de préstamos sin intereses basado en cadena de bloques en la plataforma Celo con una dotación inicial de USD 522,51.

- Enero de 2025: El Departamento de Educación de los Estados Unidos extendió la inscripción al Plan de Reembolso Contingente al Ingreso hasta julio de 2027 para acomodar los ajustes del plan SAVE.

Alcance del Informe Global del Mercado de Préstamos Estudiantiles

Un préstamo estudiantil es un tipo específico de préstamo otorgado a estudiantes para ayudarlos a cubrir los costos de su educación postsecundaria y cualquier gasto relacionado, incluidas las matrículas, libros, materiales y costos de vida. Las agencias gubernamentales, las instituciones financieras privadas o las propias instituciones educativas los proporcionan típicamente. Estos préstamos están diseñados para asistir a los estudiantes que pueden necesitar medios financieros más inmediatos para cubrir el costo total de su educación.

El mercado global de educación/préstamos estudiantiles está segmentado por tipo (préstamo federal/gubernamental y préstamo privado), por plan de reembolso (plan de reembolso estándar, plan de reembolso graduado, pago revisado según lo que gana (REPAYE, por sus siglas en inglés), basado en ingresos y otros planes de reembolso), por grupo de edad (24 años o menos, 25 a 34 y mayores de 35), por usuario final (estudiantes de posgrado, estudiantes de bachillerato y otros usuarios finales), y por región (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

El informe ofrece el tamaño del mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Bancos |

| NBFC y Otros |

| Reembolso Estándar |

| Reembolso Graduado |

| Planes Basados en Ingresos |

| Otros Planes |

| 24 Años o Menos |

| 25 - 34 |

| 35 Años o Más |

| Pregrado |

| Posgrado / Profesional |

| Educación Continua y Sin Titulación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Proveedor | Bancos | |

| NBFC y Otros | ||

| Por Plan de Reembolso | Reembolso Estándar | |

| Reembolso Graduado | ||

| Planes Basados en Ingresos | ||

| Otros Planes | ||

| Por Grupo de Edad del Prestatario | 24 Años o Menos | |

| 25 - 34 | ||

| 35 Años o Más | ||

| Por Nivel Educativo | Pregrado | |

| Posgrado / Profesional | ||

| Educación Continua y Sin Titulación | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de préstamos estudiantiles?

El mercado de préstamos estudiantiles fue valorado en USD 4,75 billones en 2026 y se prevé que alcance USD 6,44 billones para 2031.

¿Qué región está creciendo más rápidamente en la originación de préstamos estudiantiles?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 7,22% entre 2026 y 2031 debido al aumento de la matrícula de la clase media y la demanda de estudios en el extranjero.

¿Por qué los planes de reembolso basados en ingresos están ganando popularidad?

Las actualizaciones regulatorias como el plan SAVE reducen los pagos requeridos al 5% de los ingresos discrecionales para muchos prestatarios, haciendo que los cronogramas flexibles sean más atractivos.

¿Cómo están cambiando los prestamistas de tecnología financiera el panorama competitivo?

Utilizan suscripción basada en inteligencia artificial para aprobar rápidamente a prestatarios con historial crediticio limitado, ofrecen interfaces de primera para dispositivos móviles y se asocian con bancos para el financiamiento de hojas de balance.

¿Qué impacto tienen el aumento de las tasas de interés en los prestatarios?

Los índices de referencia federales y privados más altos incrementan los pagos mensuales, lo que lleva a los graduados con buen historial crediticio a refinanciar mientras limita el acceso a los solicitantes de mayor riesgo.

¿Están los préstamos de posgrado creciendo más rápido que los de pregrado?

Sí. Se prevé que los programas de posgrado y profesionales se expandan a una CAGR del 8,12%, reflejando matrículas más altas y expectativas de ingresos que respaldan montos de préstamos mayores.

Última actualización de la página el: