Tamaño y Participación del Mercado de Sensores para Dispositivos Médicos Desechables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

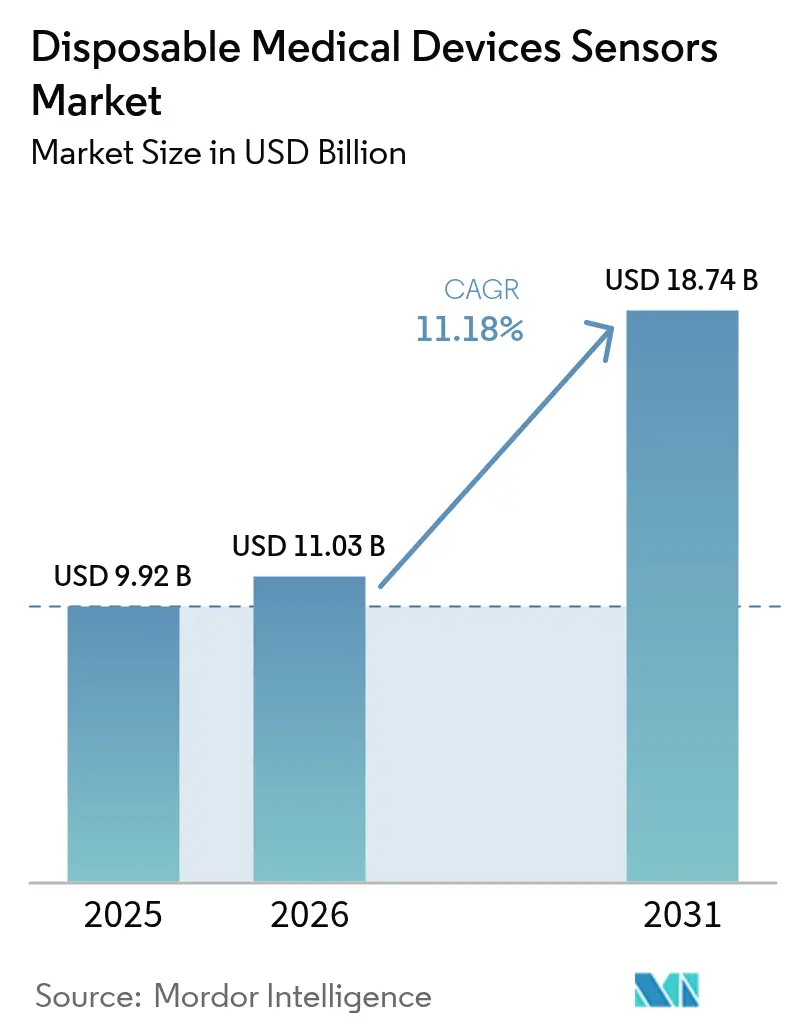

| Tamaño del Mercado (2026) | 11.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

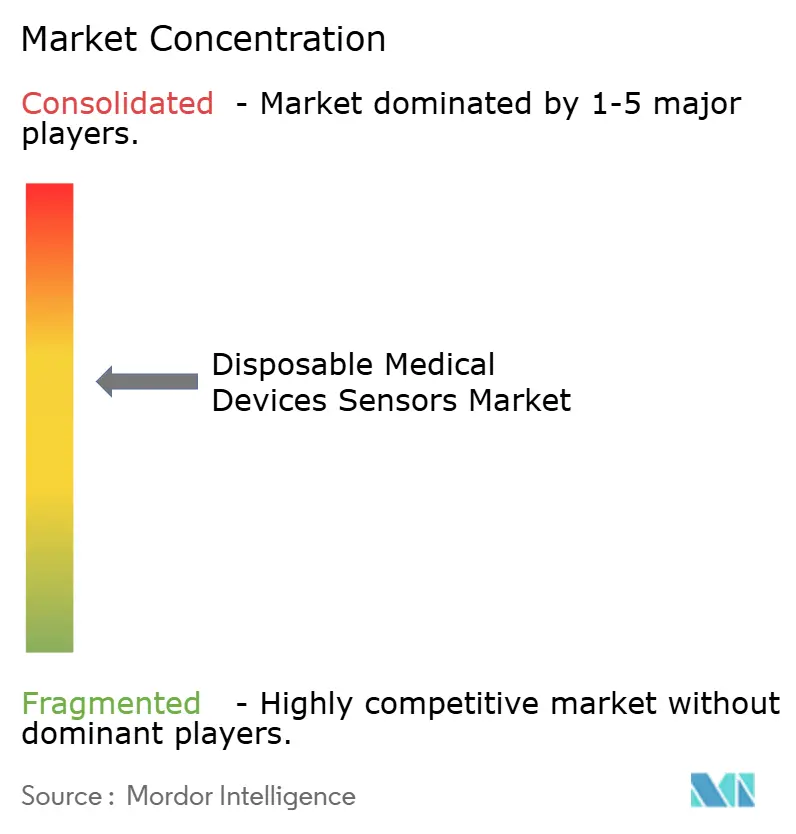

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores para Dispositivos Médicos Desechables por Mordor Intelligence

El tamaño del mercado de sensores para dispositivos médicos desechables fue valorado en USD 9,92 mil millones en 2025 y se estima que crecerá desde USD 11,03 mil millones en 2026 hasta alcanzar USD 18,74 mil millones en 2031, a una CAGR del 11,18% durante el período de pronóstico (2026-2031). El énfasis continuo en la prevención de infecciones, el mayor uso de dispositivos de un solo uso durante la pandemia de COVID-19 y la creciente demanda de monitoreo remoto de pacientes sustentan esta expansión[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Enmiendas al Reglamento del Sistema de Calidad," fda.gov. Las ventajas de costo frente a los dispositivos reutilizables, el cambio hacia la atención domiciliaria y los rápidos avances tecnológicos en miniaturización, conectividad y biodegradabilidad estimulan aún más el crecimiento. Las estrategias competitivas se centran en asociaciones que combinan hardware de detección con análisis de datos, mientras que los proveedores amplían las adquisiciones para reducir el riesgo de contaminación cruzada y evitar los gastos de esterilización. Por último, las presiones de sostenibilidad están llevando a las empresas líderes a explorar materiales ecológicos y modelos de reciclaje de circuito cerrado, creando nuevas vías de innovación para el mercado de sensores para dispositivos médicos desechables.

Conclusiones Clave del Informe

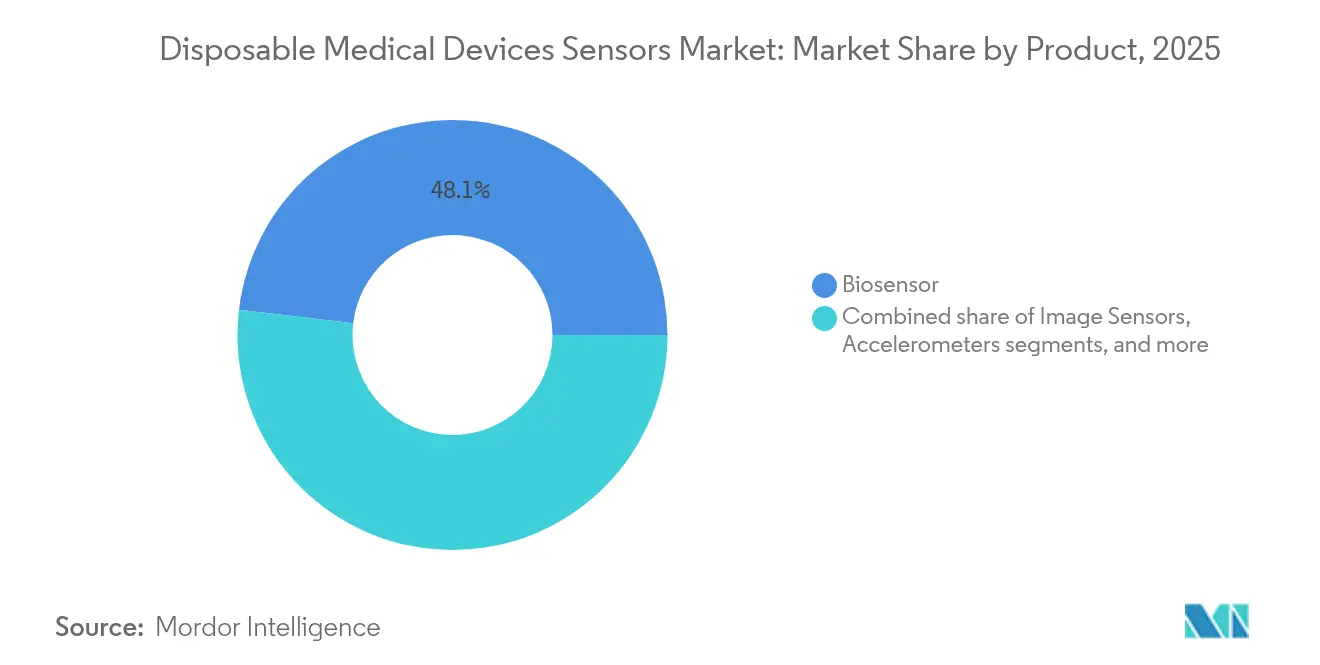

- Por categoría de producto, los biosensores lideraron con una participación de ingresos del 48,12% en 2025; se proyecta que los sensores de imagen se expandirán a una CAGR del 13,38% hasta 2031.

- Por aplicación, el monitoreo de pacientes representó el 46,05% de la participación del mercado de sensores para dispositivos médicos desechables en 2025, mientras que se espera que el diagnóstico crezca a un 14,11% hasta 2031.

- Por tecnología, MEMS representó una participación del 42,25% del tamaño del mercado de sensores para dispositivos médicos desechables en 2025 y los sensores habilitados por nanotecnología avanzan a una CAGR del 13,71% hasta 2031.

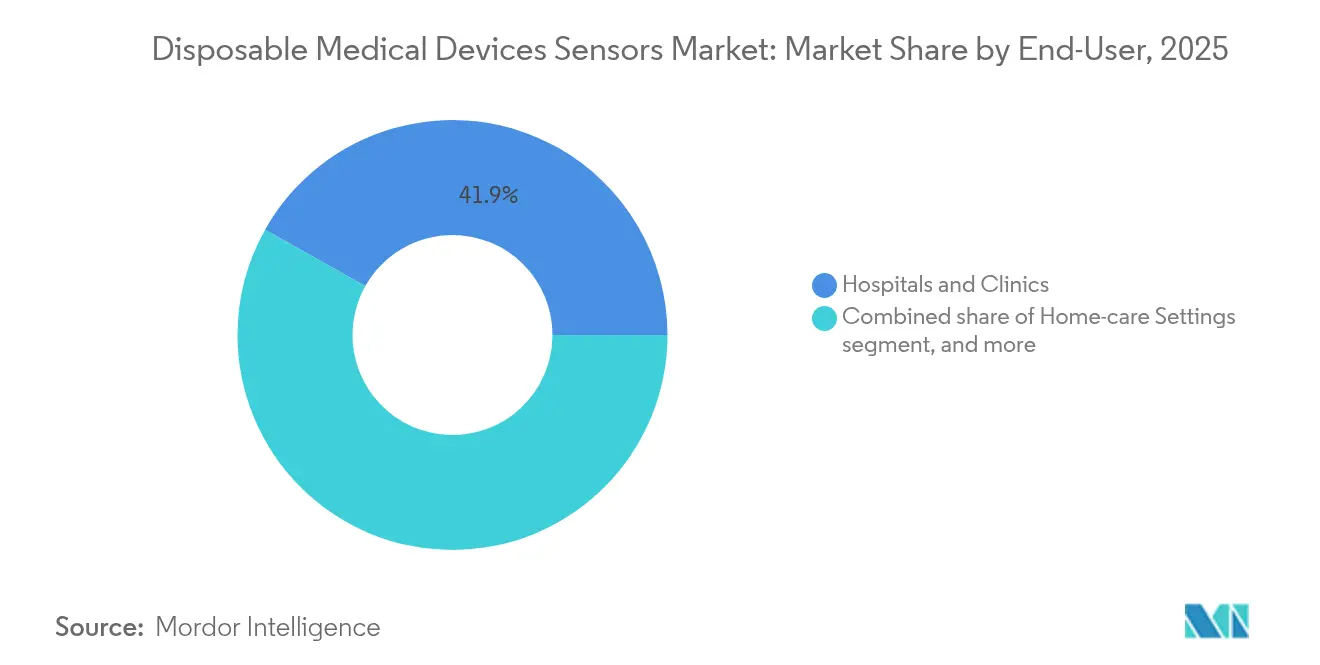

- Por usuario final, los hospitales y clínicas captaron el 41,85% de los ingresos en 2025; se prevé que los entornos de atención domiciliaria escalen a una CAGR del 14,33% hasta 2031.

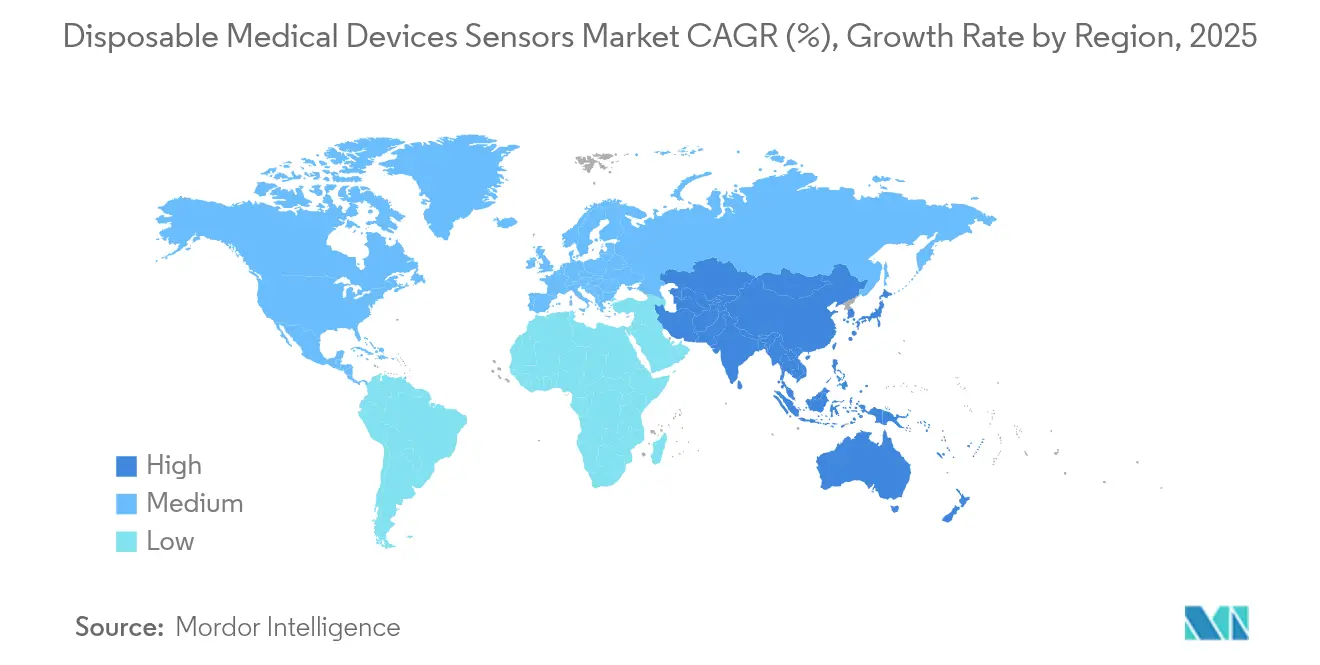

- Por geografía, América del Norte dominó con una participación del 38,21% en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 12,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores para Dispositivos Médicos Desechables

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +2.8% | Global, mayor en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Diagnósticos en el Punto de Atención | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Dispositivos Portátiles de Monitoreo de Salud | +1.9% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Avances Tecnológicos en la Miniaturización de Biosensores | +1.6% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción Creciente en Mercados Emergentes | +1.4% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Políticas Gubernamentales y de Reembolso Favorables | +1.2% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

El número de adultos que viven con diabetes superó los 537 millones en 2024, impulsando una demanda sin precedentes de sensores desechables para el monitoreo de glucosa, como el FreeStyle Libre de Abbott, que cuenta con más de 6 millones de usuarios en 60 países. Los proveedores favorecen cada vez más los sensores cardíacos de un solo uso para la evaluación del ritmo a largo plazo, ya que las enfermedades cardiovasculares siguen siendo la principal causa de mortalidad mundial. Las soluciones continuas y desechables eliminan las tareas de esterilización y mantienen la precisión durante un uso prolongado, respaldando los protocolos de atención crónica para poblaciones envejecidas. A medida que los sistemas de salud pasan de la atención episódica a la continua, el mercado de sensores para dispositivos médicos desechables obtiene una fuente de ingresos duradera gracias a la demanda de reposición.

Creciente Demanda de Diagnósticos en el Punto de Atención

La pandemia reforzó el valor clínico de las pruebas cercanas al paciente, y los biosensores desechables resultaron esenciales para la detección rápida de antígenos en servicios de urgencias y clínicas rurales. Los reguladores estadounidenses continúan facilitando el acceso al mercado mediante la concesión de vías aceleradas para dispositivos de punto de atención cualificados, mejorando la velocidad de comercialización. Las tiras de sensores conectadas a teléfonos inteligentes permiten lecturas inmediatas y carga en la nube, transformando los flujos de datos de diagnóstico. Un diagnóstico más rápido reduce los tiempos de espera de los pacientes, recorta los costos posteriores y eleva las expectativas de resultados clínicos, garantizando un impulso sostenido para el mercado de sensores para dispositivos médicos desechables.

Expansión de Dispositivos Portátiles de Monitoreo de Salud

Los envíos globales de dispositivos portátiles de consumo y médicos están en camino de alcanzar los 2 mil millones de unidades, con acelerómetros MEMS y biosensores integrados para el seguimiento de constantes vitales. Los parches adhesivos de un solo uso mejoran la comodidad cutánea y reducen los riesgos de higiene para el uso de varios días. Los avances de STMicroelectronics permiten la detección continua y no invasiva de la actividad cardíaca y la presión arterial en factores de forma miniaturizados. Los análisis predictivos integrados en estos dispositivos portátiles respaldan la intervención temprana y los programas de adherencia a enfermedades crónicas, profundizando aún más la penetración de los sensores desechables.

Avances Tecnológicos en la Miniaturización de Biosensores

Los sensores de presión MEMS ahora pueden fabricarse por aproximadamente USD 10 por unidad manteniendo una precisión de grado clínico, lo que permite una desechabilidad rentable[2]MEMS Exchange, "Tendencias de Costos en Sensores de Presión Desechables," mems-exchange.org. Los electrodos nanoestructurados llevan los límites de detección a niveles moleculares, permitiendo una identificación más temprana de enfermedades. La impresión tridimensional reduce los ciclos de desarrollo, y los biopolímeros introducen sustratos compostables que abordan las preocupaciones de eliminación. Combinados con chips inalámbricos de bajo consumo, los sensores ultrapequeños envían datos sin interrupciones a los sistemas de registros médicos electrónicos, aumentando el atractivo del mercado de sensores para dispositivos médicos desechables.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proceso de Aprobación Regulatoria Estricto | −1.8% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Privacidad y Seguridad de los Datos | −1.2% | Global, mayor en mercados desarrollados | Mediano plazo (2-4 años) |

| Sensibilidad al Precio en Entornos con Recursos Limitados | −0.9% | Mercados emergentes, instalaciones de salud rurales | Largo plazo (≥ 4 años) |

| Estandarización e Interoperabilidad Limitadas | −0.7% | Global, que afecta a los ecosistemas de dispositivos conectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proceso de Aprobación Regulatoria Estricto

Las nuevas normas del Reglamento del Sistema de Calidad de los Estados Unidos, vigentes a partir de febrero de 2026, añaden cargas clínicas y documentales que pueden prolongar el tiempo de comercialización para los innovadores más pequeños. Las directrices de interoperabilidad ahora exigen evidencia de cumplimiento durante las presentaciones previas a la comercialización, generando costos de verificación adicionales[3]Sociedad de Profesionales de Asuntos Regulatorios, "Guía de la FDA sobre Interoperabilidad de Dispositivos," raps.org. Dado que la armonización entre regiones sigue siendo limitada, las empresas deben navegar por múltiples vías de aprobación, lo que puede retrasar los lanzamientos globales y moderar temporalmente el crecimiento del mercado de sensores para dispositivos médicos desechables.

Preocupaciones sobre la Privacidad y Seguridad de los Datos

Los sensores conectados amplían las superficies de ataque para las ciberamenazas, lo que lleva a los hospitales a exigir rigurosas auditorías de cifrado antes de la adquisición. Los marcos HIPAA y GDPR requieren un consentimiento detallado y un manejo sólido de los datos, lo que complica el diseño de los dispositivos y añade costos. La falta de un estándar unificado de ciberseguridad lleva a los fabricantes a adoptar arquitecturas conservadoras que pueden limitar los conjuntos de funciones y ralentizar la adopción, especialmente en flujos de trabajo clínicos sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Biosensores Lideran la Ola de Innovación

Los biosensores captaron el 48,12% de los ingresos en 2025, reforzando su papel como principal motor de crecimiento del mercado de sensores para dispositivos médicos desechables. Los formatos electroquímicos dominan el monitoreo de glucosa y marcadores cardíacos, mientras que los biosensores ópticos aceleran el cribado de enfermedades infecciosas donde la rapidez de respuesta es crítica. Los sensores de imagen registran la CAGR más rápida del 13,38% gracias a los avances en chips CMOS compactos que mejoran la endoscopia con cápsula y los endoscopios de un solo uso, ampliando el alcance clínico. Los sensores de presión siguen siendo elementos básicos en las unidades de cuidados intensivos, reemplazando a los transductores reutilizables que requieren calibración. Los acelerómetros, las sondas de temperatura y los dispositivos híbridos completan un conjunto de herramientas en expansión para el monitoreo multiparámetro en entornos hospitalarios y domiciliarios.

Por Aplicación: El Diagnóstico Impulsa la Evolución del Mercado

El monitoreo de pacientes representó el 46,05% de los ingresos de 2025, ya que los hospitales y los pagadores respaldaron la vigilancia continua para enfermedades crónicas y la recuperación postprocedimiento. Los códigos de monitoreo remoto en los Estados Unidos sustentan despliegues a gran escala, impulsando constantemente la participación del mercado de sensores para dispositivos médicos desechables en esta categoría. El diagnóstico, sin embargo, muestra la CAGR más pronunciada del 14,11%, ya que las plataformas de punto de atención trasladan las pruebas de laboratorios centralizados a cabeceras de cama, clínicas minoristas e incluso hogares. Los ensayos de antígenos rápidos y los cartuchos de laboratorio en chip reducen el tiempo de diagnóstico de horas a minutos, mejorando el triaje y los esfuerzos de contención.

Por Usuario Final: Los Entornos de Atención Domiciliaria Transforman la Prestación de Servicios de Salud

Los hospitales y clínicas representaron el 41,85% de las ventas en 2025, impulsados por estrictas políticas de esterilización que favorecen los dispositivos de un solo uso frente a los reutilizables. Los laboratorios de diagnóstico dependen de los desechables para eliminar la contaminación entre muestras, preservando la integridad de los resultados. Los centros quirúrgicos ambulatorios también despliegan sensores de un solo uso a medida que los procedimientos ambulatorios crecen en complejidad y requisitos de monitoreo. Estos clientes institucionales anclan la demanda base, garantizando la estabilidad del volumen para los productores.

Por Tecnología: El Dominio de MEMS Enfrenta el Desafío de la Nanotecnología

Las plataformas MEMS generaron el 42,25% de los ingresos de 2025 gracias a las fábricas maduras que suministran sensores de presión, movimiento y flujo de bajo costo. Los chips de imagen CMOS complementan a MEMS al impulsar endoscopios desechables de alta resolución y cámaras de retina. Las etiquetas RFID y NFC proporcionan conectividad instantánea, permitiendo a los clínicos cargar lecturas directamente en los registros médicos electrónicos. En conjunto, estas tecnologías forman la columna vertebral del ecosistema actual de sensores desechables.

Análisis Geográfico

América del Norte representó el 38,21% de los ingresos globales en 2025, sostenida por sofisticados sistemas de pago y una rápida expansión del reembolso por monitoreo remoto de pacientes. Las exenciones de la Administración de Alimentos y Medicamentos para clases específicas de dispositivos acortan los ciclos de aprobación e invitan a la innovación continua. Los principales proveedores integran los datos de los sensores con los registros médicos electrónicos, exigiendo protocolos de comunicación estandarizados e impulsando la adopción en las redes hospitalarias.

Se proyecta que Asia-Pacífico registre una CAGR del 12,29% hasta 2031, la más rápida a nivel mundial. La inversión gubernamental en infraestructura de salud pública, una creciente carga de enfermedades crónicas y el aumento del poder adquisitivo de los consumidores impulsan la demanda. Las políticas de reembolso actualizadas de China y la cultura de innovación orientada al costo de India proporcionan un terreno fértil para los productores locales, desafiando a las multinacionales establecidas. Aunque la financiación de capital de riesgo se enfrió respecto a picos anteriores, los inversores estratégicos siguen respaldando a empresas con soluciones diferenciadas y asequibles, ampliando el volumen total direccionable para el mercado de sensores para dispositivos médicos desechables.

Europa muestra un crecimiento constante respaldado por el Reglamento de Dispositivos Médicos de la Unión Europea, que incorpora requisitos medioambientales que aceleran la adopción de sensores biodegradables. Los mandatos de sostenibilidad llevan a las empresas a rediseñar productos y cadenas de suministro, generando colaboración entre científicos de materiales y fabricantes de dispositivos. Oriente Medio, África y América del Sur ofrecen colectivamente oportunidades sin explotar a medida que avanzan la construcción de hospitales y las iniciativas de cobertura sanitaria universal. Los proveedores que adapten desechables robustos y de bajo costo a las condiciones locales están en posición de capturar ventajas de primer movimiento y fortalecer la diversidad global en el mercado de sensores para dispositivos médicos desechables.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, aunque se anticipa una consolidación a medida que el análisis de datos se vuelve integral al valor del dispositivo. Abbott y Medtronic forjaron una alianza para conectar los sensores FreeStyle Libre con bombas de insulina automatizadas, señalando una preferencia por ecosistemas cooperativos sobre plataformas aisladas. El Laboratorio de Innovación en IA de GE Healthcare invierte en algoritmos de aprendizaje profundo que complementan su presencia en hardware, reforzando soluciones integrales en lugar de sensores independientes.

La diferenciación de productos descansa cada vez más en la miniaturización y la sofisticación del software. Los nuevos participantes explotan la impresión 3D y los nanomateriales para superar los diseños heredados a una fracción del costo histórico de desarrollo. Mientras tanto, los actores establecidos exploran modelos de economía circular que convierten los sensores usados en materia prima, alineándose con los objetivos de sostenibilidad hospitalaria y protegiéndose del riesgo regulatorio. Las empresas exitosas combinan marcos de seguridad de datos transparentes con una fabricación escalable para asegurar contratos de suministro plurianuales y defender su participación en el mercado de sensores para dispositivos médicos desechables.

Líderes de la Industria de Sensores para Dispositivos Médicos Desechables

Medtronic plc

GE Healthcare

Koninklijke Philips N.V.

Abbott Laboratories

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tandem Diabetes Care llegó a un acuerdo con Abbott para vincular los sistemas de administración automatizada de insulina a los próximos sensores de glucosa y cetonas para la prevención proactiva de la cetoacidosis.

- Abril de 2025: Biolinq recaudó USD 100 millones en financiación de la Serie C para comercializar parches portátiles multianalito de cambio de color tras completar los ensayos fundamentales en los Estados Unidos.

- Febrero de 2025: TDK presentó el sensor magnético Nivio xMR que mide campos biomagnéticos sin necesidad de salas blindadas, prometiendo imágenes de menor costo.

- Agosto de 2024: Medtronic obtuvo la autorización de la Administración de Alimentos y Medicamentos para el monitor continuo de glucosa desechable Simplera y formalizó su colaboración global con Abbott para el desarrollo conjunto de monitores continuos de glucosa.

- Agosto de 2024: Abbott se asoció con Medtronic para integrar la tecnología FreeStyle Libre en los sistemas de insulina de Medtronic, con el objetivo de llegar a 11 millones de usuarios de terapia con insulina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sensores de dispositivos médicos desechables como todo biosensor, sensor de imagen, acelerómetro, sensor de presión o sensor de temperatura de un solo uso que convierte señales fisiológicas o bioquímicas en salidas eléctricas para uso diagnóstico, de monitoreo o terapéutico humano en entornos hospitalarios, ambulatorios y de atención domiciliaria.

Exclusión del alcance: Se excluyen las sondas reutilizables, los cables multiusuario y los consumibles inteligentes como los equipos de infusión.

Descripción general de la segmentación

- Por Producto

- Biosensores

- Biosensores Electroquímicos

- Biosensores Ópticos

- Sensores de Imagen

- Acelerómetros

- Sensores de Presión

- Sensores de Temperatura

- Otros Productos

- Biosensores

- Por Aplicación

- Monitoreo de Pacientes

- Diagnóstico

- Terapéutica

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Laboratorios de Diagnóstico

- Centros Quirúrgicos Ambulatorios

- Institutos de Investigación y Académicos

- Por Tecnología

- MEMS

- CMOS

- Sensores Poliméricos Impresos en 3D

- Sensores Habilitados por Nanotecnología

- Etiquetas RFID / NFC

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- CCG

- Resto de América del Sur

- Resto de Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas directas con ingenieros de OEM de sensores, fabricantes por contrato, responsables de adquisiciones hospitalarias y reguladores en América del Norte, Europa y Asia nos ayudaron a validar los volúmenes de envío y los precios de venta promedio, mientras que encuestas breves con endocrinólogos aclararon el cumplimiento del paciente y la frecuencia probable de reemplazo.

Investigación documental

Nos basamos en fuentes públicas de primer nivel como el Observatorio Mundial de la Salud de la OMS, las Estadísticas de Salud de la OCDE, las autorizaciones 510(k) de la FDA, los códigos UN Comtrade 9027 y 9026, y artículos de PubMed que detallan los ciclos de reemplazo de sensores. Los archivos de empresas, las tendencias de patentes consultadas a través de Questel y las bibliotecas de noticias en Dow Jones Factiva enriquecieron los conocimientos sobre precios y competencia.

También consultamos datos de pago de D&B Hoovers y orientación de organismos como la Association for the Advancement of Medical Instrumentation y la Diabetes Technology Society para establecer referencias de adopción. Muchas referencias secundarias adicionales informaron el análisis; las fuentes mencionadas anteriormente son ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción descendente de la demanda utilizando valores globales de producción y comercio, que luego se contrasta mediante acumulaciones selectivas ascendentes de ingresos de proveedores y verificaciones de canales. Los insumos incluyen envíos anuales de unidades, rangos de ASP entre diseños MEMS y CMOS, prevalencia de diabetes y enfermedad renal crónica, gasto en penalizaciones por infecciones hospitalarias y penetración de kits de atención domiciliaria. Una regresión multivariante combinada con ARIMA proyecta estos impulsores hasta 2030, y las brechas en las muestras ascendentes se cubren mediante proxies regionales ponderados acordados con los entrevistados.

Ciclo de validación de datos y actualización

En esta etapa, ejecutamos verificaciones de varianza contra series históricas, resolvemos anomalías en revisiones de pares y actualizamos el modelo anualmente, con ediciones intermedias para eventos regulatorios o de suministro relevantes antes de una revisión final previa a la entrega al cliente.

Por qué nuestra línea de base de sensores de dispositivos médicos desechables garantiza confiabilidad

Las estimaciones publicadas suelen divergir porque los proveedores eligen diferentes combinaciones de sensores, supuestos de precios y cadencias de actualización. Nuestras variables de alcance disciplinado y actualizadas anualmente ofrecen a los tomadores de decisiones un punto de referencia confiable.

Los principales impulsores de la brecha incluyen la incorporación de sondas implantables por parte de algunos editores, precios constantes de 2021, geografía más limitada y CAGR en línea recta que ignoran las reformas de reembolso capturadas en el caso base de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 9,92 B (2025) | Mordor Intelligence | |

| USD 9,52 B (2022) | Global Consultancy A | Año base más antiguo y supuesto de ASP plano |

| USD 8,63 B (2024) | Research Firm B | Excluye sensores de imagen y kits de atención domiciliaria |

| USD 6,50 B (2021) | Industry Analytics C | Geografía limitada y tipo de cambio constante |

En conjunto, estos contrastes muestran cómo las variables transparentes y los pasos repetibles de Mordor ofrecen una línea de base equilibrada y confiable para el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores para dispositivos médicos desechables?

El mercado de sensores para dispositivos médicos desechables está valorado en USD 11,03 mil millones en 2026 y se proyecta que alcance USD 18,74 mil millones en 2031.

¿Qué segmento de producto tiene la mayor participación?

Los biosensores representan el 48,12% de los ingresos de 2025, convirtiéndolos en la categoría de producto líder.

¿Qué área de aplicación crece más rápido?

El diagnóstico lidera el crecimiento con una CAGR del 14,11% hasta 2031, a medida que las pruebas en el punto de atención ganan amplia aceptación.

¿Por qué los entornos de atención domiciliaria son importantes para la demanda futura?

Las aplicaciones de atención domiciliaria registran una CAGR del 14,33% porque los pagadores y proveedores favorecen el monitoreo remoto para reducir los costos de hospitalización y mejorar la comodidad del paciente.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,29% hasta 2031, beneficiándose de la expansión de la infraestructura sanitaria y el aumento de la prevalencia de enfermedades crónicas.

¿Cómo afectan las regulaciones a los nuevos lanzamientos de sensores?

Las normas más estrictas sobre sistemas de calidad e interoperabilidad amplían los plazos de desarrollo y elevan los costos de cumplimiento, especialmente para los pequeños innovadores, moderando el crecimiento del mercado a corto plazo.

Última actualización de la página el: