Tamaño y Participación del Mercado de Sistemas de Dispensación de Alto Volumen

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

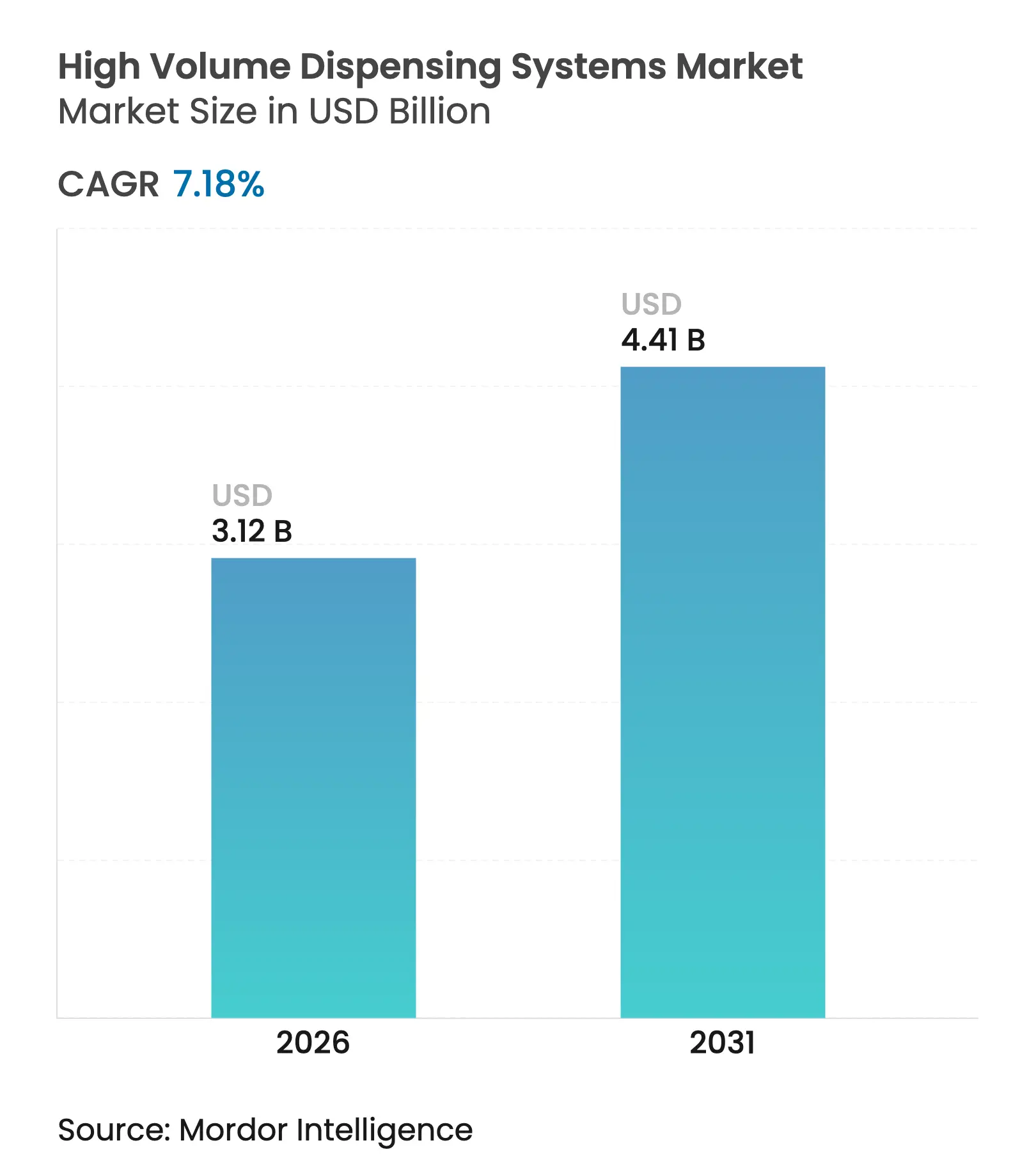

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

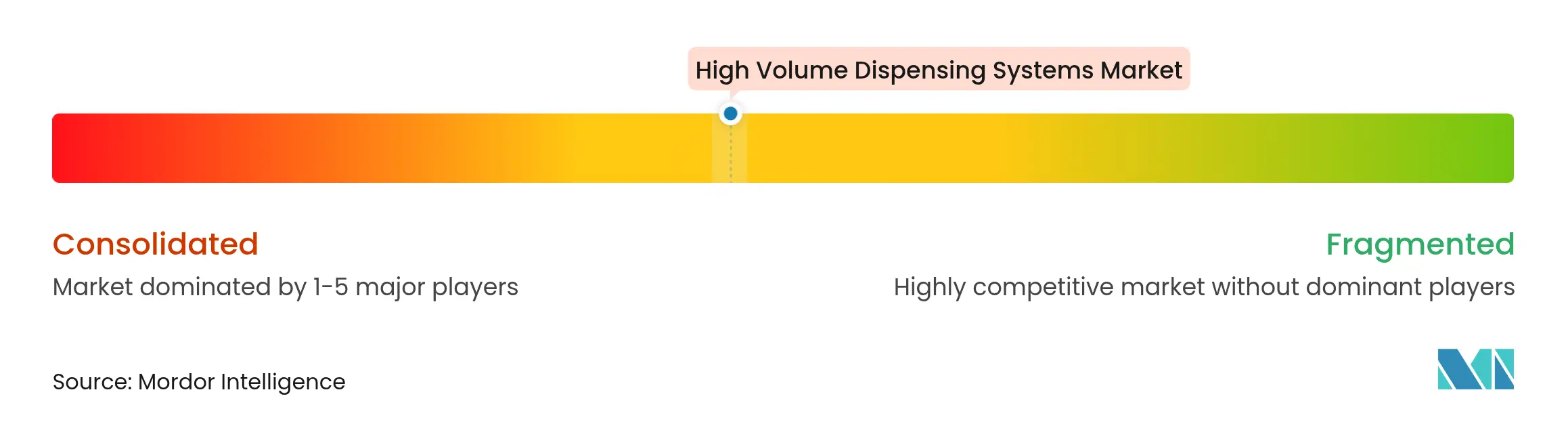

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Dispensación de Alto Volumen por Mordor Intelligence

El tamaño del mercado de sistemas de dispensación de alto volumen fue valorado en USD 2,91 mil millones en 2025 y se estima que crecerá desde USD 3,12 mil millones en 2026 hasta alcanzar USD 4,41 mil millones en 2031, a una CAGR del 7,18% durante el período de previsión (2026-2031). La aceleración de la demanda se origina en las normas obligatorias de trazabilidad de medicamentos, la escasez de mano de obra en el sector farmacéutico y el creciente volumen de prescripciones que los flujos de trabajo manuales ya no pueden absorber. El hardware sigue siendo el pilar de la mayoría de las instalaciones, aunque la ventaja competitiva se está desplazando hacia el software en la nube que orquesta la robótica, garantiza el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA, por sus siglas en inglés) y convierte los datos de transacciones en inteligencia de inventario. Los centros de llenado central están proliferando en América del Norte y ahora están obteniendo respaldo regulatorio en Europa y Asia-Pacífico, creando un entorno de mercado en el que la escala, el análisis de datos y la resiliencia cibernética determinan el éxito de los proveedores. El creciente panorama de amenazas —subrayado por el incidente de ransomware de Change Healthcare en febrero de 2024— también ha convertido las arquitecturas de seguridad reforzadas en un criterio de compra equivalente al rendimiento mecánico.

Conclusiones Clave del Informe

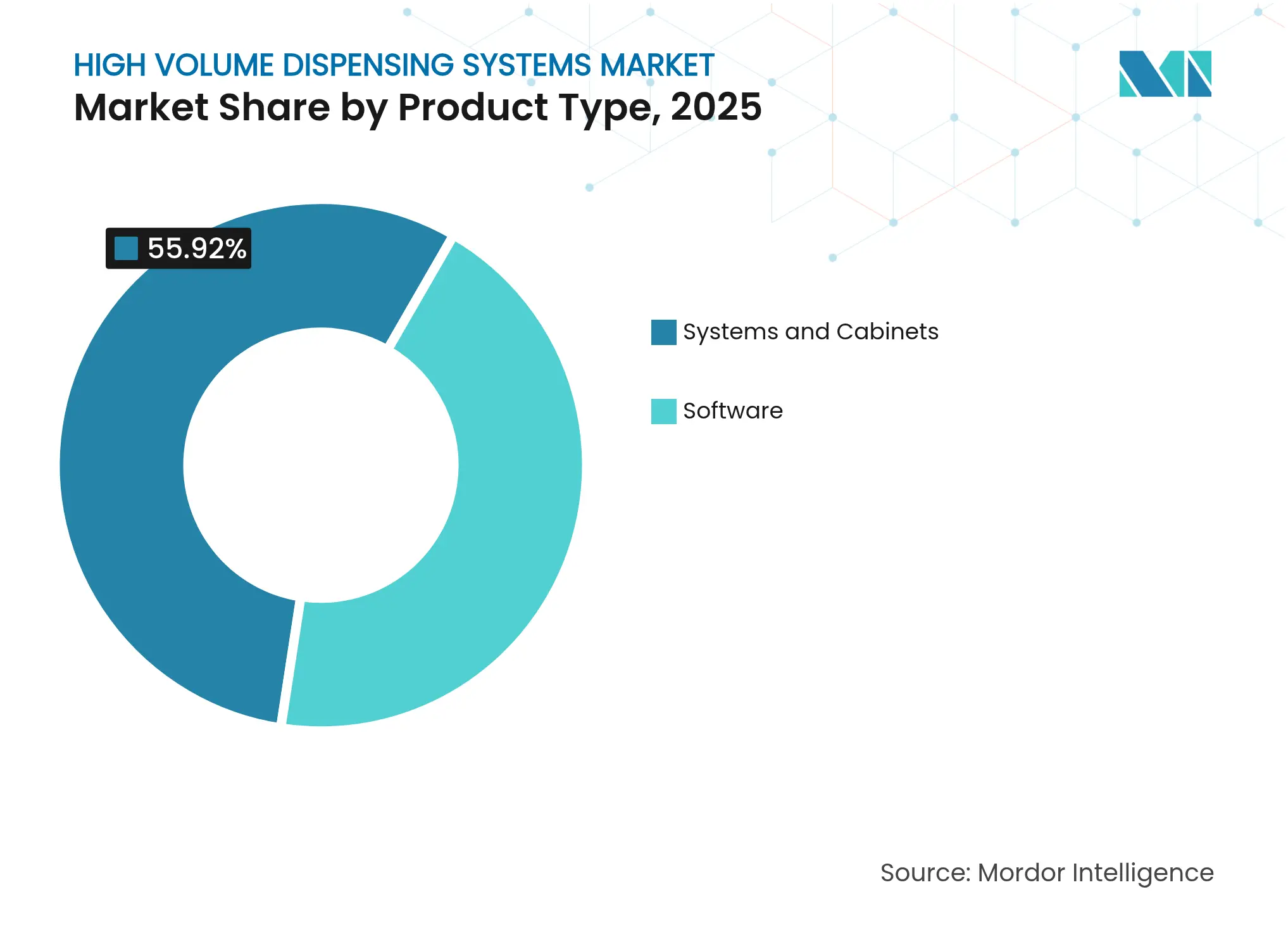

- Por tipo de producto, los sistemas y gabinetes aportaron el 55,92% de los ingresos de 2025, mientras que el software se expande a una CAGR del 10,42% hasta 2031.

- Por usuario final, las instalaciones de pedidos por correo y llenado central registran una CAGR del 14,32%, mientras que las cadenas minoristas retuvieron una participación de ingresos del 50,88% en 2025.

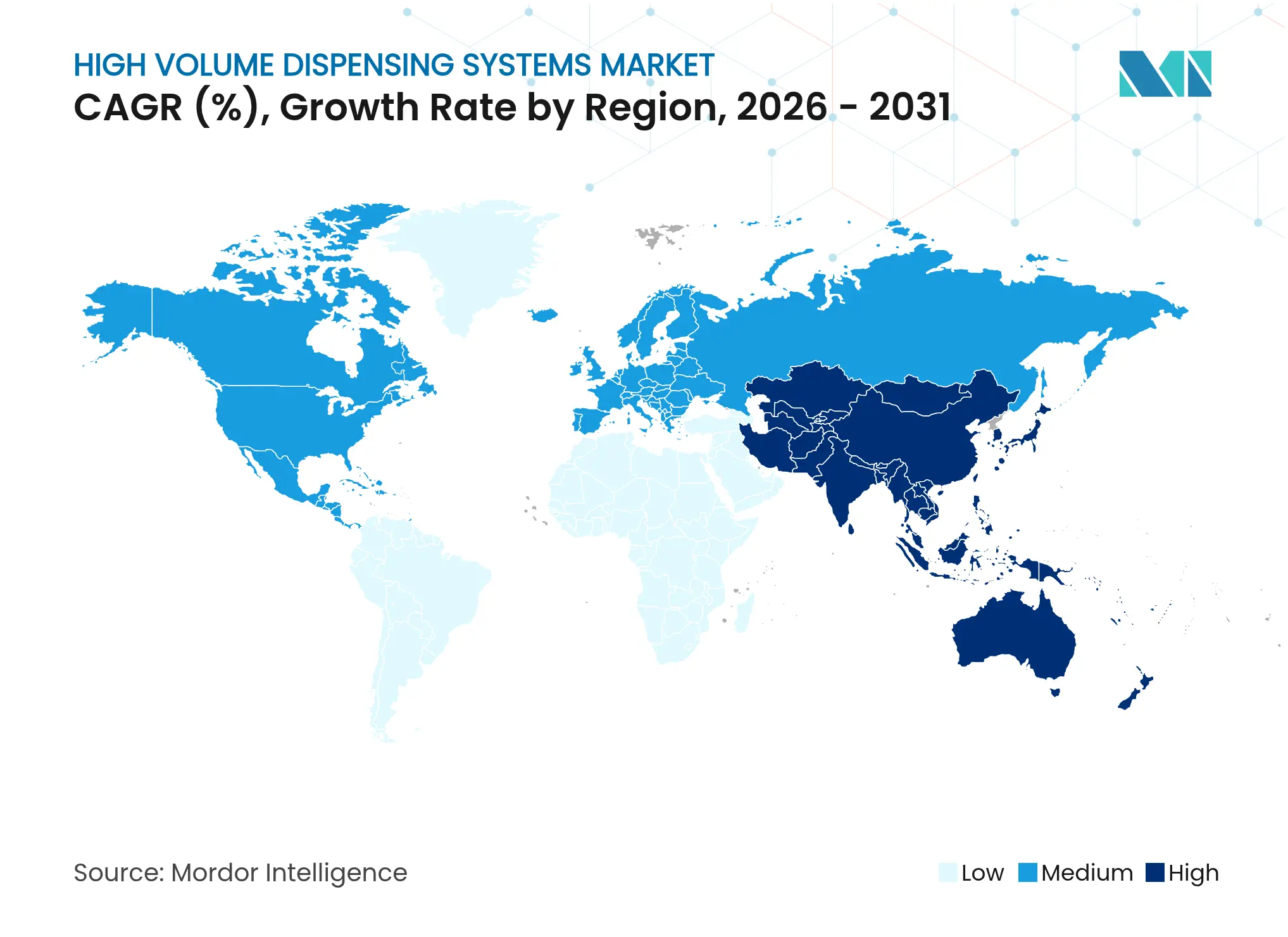

- Por geografía, América del Norte contribuyó con el 37,14% de la facturación de 2025, pero Asia-Pacífico está en camino de alcanzar una CAGR del 10,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Dispensación de Alto Volumen

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de plataformas de automatización farmacéutica | +2.1% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de prescripción y envejecimiento de la población | +1.8% | Global, especialmente mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez de mano de obra farmacéutica y presión salarial | +1.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos regulatorios para la precisión en la dispensación y la serialización | +1.4% | América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Expansión de los modelos de llenado central de concentrador y radio | +1.2% | Reino Unido, EE. UU. y Canadá primero | Mediano plazo (2-4 años) |

| Optimización predictiva de inventario y flujo de trabajo basada en IA | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Plataformas de Automatización Farmacéutica

Los operadores de salud consideran cada vez más la robótica, el almacenamiento automatizado y los motores de flujo de trabajo SaaS como infraestructura en lugar de complementos opcionales. La red de microfulfillment de Walgreens procesa actualmente casi 35.000 recetas diarias en cada centro, reduciendo la carga del farmacéutico en el sitio en un 25% y generando USD 1.000 millones en ahorros anuales. Los contratos de suscripción de «llenado central como servicio» extienden eficiencias similares a los establecimientos independientes, reemplazando el gasto de capital por tarifas por receta. Liberados de las tareas repetitivas de conteo, los farmacéuticos pueden dedicar tiempo a vacunaciones y asesoramiento sobre enfermedades crónicas, actividades con mayor potencial de reembolso. Los proveedores también están incorporando paneles de análisis que identifican el inventario de movimiento lento y automatizan los puntos de reorden, consolidando aún más la propuesta de valor. Dado que estas ganancias son medibles dentro de un ciclo presupuestario, los consejos de administración están aprobando proyectos de automatización a pesar de las restricciones de capital.

Aumento de los Volúmenes de Prescripción y Envejecimiento de la Población

Los avances en la esperanza de vida global y el aumento en la prevalencia de enfermedades crónicas están incrementando los recuentos anuales de recetas más allá de la capacidad del cumplimiento manual. En las economías desarrolladas, la polifarmacia para personas mayores promedia actualmente ocho medicamentos simultáneos, lo que aumenta el riesgo de interacciones y la complejidad de la programación. Los dispensadores automatizados sincronizan las fechas de recarga, imprimen etiquetas específicas para cada paciente y señalan contraindicaciones con una precisión casi perfecta. Los medicamentos especializados, muchos de los cuales requieren embalaje con control de temperatura, también se benefician: los robots integrados mantienen el almacenamiento a 2-8 °C sin intervención humana. Los ministerios de salud de Europa y Japón citan la automatización como un elemento clave para mantener la atención farmacéutica ante la escasez de mano de obra. En consecuencia, el mercado de sistemas de dispensación de alto volumen está preparado para aprovechar los vientos de cola demográficos a largo plazo, al tiempo que alivia el estrés inmediato de la carga de trabajo.

Escasez de Mano de Obra Farmacéutica y Presión Salarial

El agotamiento pospandémico ha elevado la rotación de farmacéuticos comunitarios por encima del 25% y ha incrementado los salarios promedio más rápido que los calendarios de reembolso. La automatización ofrece una palanca de productividad que compensa la inflación salarial al tiempo que mejora la satisfacción laboral. Las tiendas rurales, donde el reclutamiento es más difícil, utilizan la supervisión de telefarmacia combinada con la dispensación robótica para mantenerse abiertas, preservando el acceso a medicamentos para las poblaciones desatendidas. Los roles de los técnicos también están mejorando sus competencias; con los robots gestionando el conteo y el etiquetado, los técnicos certificados realizan controles de calidad, ampliando el alcance del farmacéutico. Las discusiones sindicales ahora frecuentemente enmarcan la automatización no como una amenaza, sino como un requisito previo para la progresión profesional clínica. Estas dinámicas de la fuerza laboral hacen que la asignación de capital hacia la automatización sea cada vez más justificable en las salas de juntas.

Mandatos Regulatorios para la Precisión en la Dispensación y la Serialización

El hito de aplicación de la DSCSA de noviembre de 2024 obliga a las farmacias estadounidenses a capturar, verificar y almacenar electrónicamente los datos de transacciones a nivel de unidad[1]Centro para la Evaluación e Investigación de Medicamentos, "Implementación por parte de la FDA de los Requisitos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA)," Administración de Alimentos y Medicamentos, fda.gov. El cumplimiento manual es impracticable a la escala de volumen actual, lo que impulsa la compra acelerada de módulos de inspección visual, lectores de códigos de barras y software de trazabilidad en la nube. Marcos comparables están surgiendo en Canadá, la Unión Europea y varios estados del Golfo, convirtiendo la serialización en una norma global. Las soluciones automatizadas logran una precisión de dispensación del 99,99%, reduciendo drásticamente la responsabilidad relacionada con errores y posicionando el cumplimiento como una característica integrada en lugar de un flujo de trabajo adicional. En consecuencia, los mandatos de serialización funcionan como un catalizador de crecimiento, especialmente para el software en la nube capaz de integrar datos a nivel de paquete en los sistemas de planificación de recursos empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital e integración | -1.2% | Global, los independientes más pequeños son los más afectados | Corto plazo (≤ 2 años) |

| Obstáculos de seguridad de datos e interoperabilidad de sistemas | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Consolidación de PBM que retrasa el gasto de capital de las cadenas | -0.6% | América del Norte | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados en automatización en áreas rurales | -0.4% | Mercados en desarrollo a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital e Integración

Los dispensadores robóticos, los sistemas de transporte y las cámaras de serialización requieren inversiones de seis cifras incluso antes de las licencias de software y las renovaciones de instalaciones. Los establecimientos independientes con márgenes operativos reducidos a menudo no pueden obtener financiamiento, especialmente cuando las tasas de interés superan el 6%. La integración añade complejidad: los sistemas heredados de gestión farmacéutica requieren middleware personalizado, migración de datos y reentrenamiento del personal que puede extender los plazos del proyecto en nueve meses. Para mitigar el impacto del costo inicial, los proveedores están promoviendo modelos de suscripción en los que la propiedad permanece con el proveedor y las farmacias pagan tarifas de uso. Las implementaciones de prueba de concepto en cadenas pequeñas han mostrado un flujo de caja positivo dentro del primer año de servicio, lo que indica que la barrera del costo inicial está disminuyendo, aunque aún no ha desaparecido.

Obstáculos de Seguridad de Datos e Interoperabilidad de Sistemas

El ataque de ransomware a Change Healthcare expuso la vulnerabilidad de las redes interconectadas de dispensación y reclamaciones, provocando un escrutinio a nivel de consejo de administración sobre los protocolos cibernéticos. El hardware automatizado multiplica los puntos de acceso, cada uno de los cuales debe ser parcheado, monitoreado y auditado. Mientras tanto, los diferentes estándares de datos HL7, FHIR y propietarios dificultan la vinculación fluida entre robots, registros electrónicos de salud y portales de pagadores. La estandarización de API está mejorando, pero los equipos de TI más pequeños aún enfrentan curvas de aprendizaje pronunciadas. Los proveedores ahora incorporan marcos de seguridad de confianza cero y ofrecen servicios de detección gestionada, pero el riesgo reputacional sigue siendo un freno para la adopción, especialmente en Europa donde las sanciones del RGPD son significativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Software Impulsa la Innovación

La capa de software capturó solo el 44,08% de los ingresos en 2025, pero se está expandiendo a una CAGR del 10,42%, superando al hardware y señalando un futuro orientado a la inteligencia para el mercado de sistemas de dispensación de alto volumen. Las suites en la nube modernas integran flujos de trabajo robóticos, gestión de inventario y trazabilidad DSCSA en una sola consola, elevando las tasas de utilización en múltiples centros. El lanzamiento de OmniSphere por parte de Omnicell demuestra este cambio, añadiendo protección de datos certificada por HITRUST y acceso basado en roles que los sistemas de salud exigen. La propuesta de valor del software también escala: se pueden activar usuarios o farmacias adicionales sin nuevos activos físicos, protegiendo el flujo de caja y acelerando el retorno sobre la inversión.

Los sistemas y gabinetes siguen siendo esenciales; generaron el 55,92% de la facturación de 2025 al ejecutar físicamente el conteo, etiquetado y empaque en bolsas de alto rendimiento. Los avances incluyen brazos de recogida y colocación guiados por visión capaces de 120 llenados por hora y módulos de almacenamiento basados en lanzaderas que duplican la densidad por metro cuadrado. El tamaño del mercado de sistemas de dispensación de alto volumen atribuible únicamente a las líneas robóticas de llenado central se proyecta que crecerá de USD 1,65 mil millones en 2025 a USD 2,42 mil millones en 2031, reflejando la adopción a nivel de cadena. La integración entre hardware y plataformas SaaS está evolucionando hacia estándares de conexión inmediata, lo que permite a las farmacias actualizar las capacidades de software sin reemplazos de hardware de gran envergadura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Modelos de Llenado Central Transforman las Operaciones

Los centros de pedidos por correo y llenado central son los de mayor dinamismo, avanzando a una CAGR del 14,32% a medida que la legislación y las preferencias de los consumidores convergen. El segmento gestionó el 26% de las recetas minoristas de EE. UU. en 2025 y se espera que supere el 40% en 2031, respaldado por incentivos de los pagadores para suministros de 90 días. El mandato del Reino Unido de que cada farmacia local acceda a un centro para 2025 consolida aún más el impulso del modelo. Para los proveedores, la migración crea oportunidades de ingresos recurrentes en licencias de software, mantenimiento y servicios de reabastecimiento.

Las cadenas minoristas tradicionales siguen dominando el volumen absoluto; controlaron el 50,88% de los ingresos de 2025. Sin embargo, su papel está evolucionando hacia centros de participación del paciente donde se realizan la sincronización de medicamentos, el asesoramiento y la vacunación. Las farmacias hospitalarias y de sistemas de salud van por detrás del comercio minorista en adopción, pero están acelerando las compras para mitigar los riesgos de preparación estéril y la escasez de técnicos. Se prevé que la participación del mercado de sistemas de dispensación de alto volumen capturada por las redes de sistemas de salud aumente dos puntos porcentuales para 2031, a medida que las redes de prestación integrada incorporen el cumplimiento ambulatorio e intrahospitalario en plataformas robóticas compartidas. Los proveedores de atención a largo plazo y especialidades completan la demanda de usuarios finales, valorando la precisión y la trazabilidad que los robots ofrecen para los medicamentos de alta complejidad.

Análisis Geográfico

América del Norte mantuvo una participación dominante del 37,14% de las ventas de 2025, impulsada por los primeros despliegues de robótica, los plazos de cumplimiento de la DSCSA y una densa red de farmacias en cadena capaces de amortizar las inversiones en miles de tiendas. Solo Estados Unidos desplegó 180 líneas adicionales de llenado central en 2024, una cifra que se espera aumente nuevamente en 2025 a medida que las presiones de reembolso empujan a las cadenas hacia economías de escala. Las autoridades sanitarias de Canadá están financiando proyectos piloto de automatización en programas provinciales de medicamentos, mientras que el sector privado de México está instalando robots de pequeño formato para satisfacer la demanda urbana.

Asia-Pacífico es el líder en ritmo de crecimiento, con una CAGR proyectada del 10,38% hasta 2031. La modernización farmacéutica de China y la sólida penetración del comercio electrónico fomentan una rápida adopción del llenado central; se prevé que el tamaño del mercado de sistemas de dispensación de alto volumen proveniente de instalaciones chinas se duplique durante el horizonte de previsión. Las reformas ambulatorias impulsadas digitalmente de Japón ya han mecanizado el 90% de las tareas de dispensación en algunas ubicaciones de Tomod's. La iniciativa SAMARTH Udyog Bharat 4.0 de India está canalizando incentivos hacia proveedores de manejo automatizado de materiales, acelerando la adopción en cadenas hospitalarias de primer nivel. Corea del Sur y Australia contribuyen con una demanda complementaria, anclada en sólidos sistemas de pagadores similares al seguro médico universal que reembolsan los servicios de dispensación remota.

Europa, Oriente Medio y África, y América del Sur en conjunto contribuyen con menos de un tercio de los ingresos globales actuales, pero exhiben diversos focos de alto crecimiento. Alemania y Francia están estandarizando las recetas electrónicas, abriendo un camino para los servicios de recarga totalmente automatizados. Las naciones del Consejo de Cooperación del Golfo financian megaproyectos hospitalarios con robótica incorporada desde los planos iniciales, mientras que el gran mercado de seguros privados de Brasil está pilotando diseños de concentrador y radio en São Paulo. En estas regiones, el mercado de sistemas de dispensación de alto volumen suele ser catalizado por asociaciones público-privadas que combinan la transferencia de tecnología con la formación de la fuerza laboral.

Panorama Competitivo

Los proveedores establecidos —Omnicell, BD-Parata y McKesson— controlan la mayor parte de la participación de ingresos, aunque el sector sigue siendo solo moderadamente concentrado. La intensidad competitiva ahora se centra en los ecosistemas de software más que en el rendimiento mecánico. La adquisición de Parata por parte de BD por USD 1,52 mil millones amplió su alcance desde los dispositivos de administración de medicamentos hasta la automatización minorista, desbloqueando oportunidades de venta cruzada.

Las empresas emergentes como Asepha están ingresando con estrategias basadas en IA que enfatizan el reabastecimiento predictivo y la detección de anomalías; la empresa cerró una ronda semilla de USD 4 millones en julio de 2025. Los especialistas en ciberseguridad también están creando nichos, ofreciendo dispositivos de confianza cero que se conectan a robots heredados para protegerlos contra el ransomware. Los fabricantes de hardware responden incorporando firmware de arranque seguro y comunicaciones cifradas, convirtiendo la seguridad de un complemento posventa en una característica central del producto.

Las asociaciones estratégicas están proliferando en toda la cadena de valor. McKesson amplió sus capacidades especializadas mediante la adquisición de Prism Vision Holdings en febrero de 2025. Al mismo tiempo, el proveedor de telefarmacia Avel eCare adquirió Hospital Pharmacy Management para integrar la verificación remota con la preparación automatizada. Estos movimientos subrayan una tendencia de convergencia en la que el hardware, el software y los servicios clínicos se fusionan en plataformas unificadas capaces de entregar medicamentos desde la fábrica hasta la cabecera del paciente.

Líderes de la Industria de Sistemas de Dispensación de Alto Volumen

Innovation Associates

Mckesson Corporation

Omnicell, Inc

Becton Dickinson & Co. (Parata/BD Rowa)

ARxIUM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Walgreens inauguró un centro de microfulfillment en Brooklyn Park, Minnesota, para dar servicio a 200 tiendas regionales.

- Agosto de 2024: Capsa Healthcare presentó sus capacidades de llenado central y pedidos por correo en la Exposición Total de Tiendas NACDS en Boston.

Alcance del Informe del Mercado Global de Sistemas de Dispensación de Alto Volumen

Según el alcance del informe, los sistemas de dispensación de alto volumen son gabinetes para el manejo y suministro de un catálogo de medicamentos de gran volumen. Este informe está segmentado por tipo de producto, por usuario final y por geografía.

| Sistemas y Gabinetes | Sistemas Robóticos de Dispensación de Llenado Central |

| Máquinas Automatizadas de Conteo y Llenado | |

| Sistemas de Empaque y Etiquetado | |

| Gabinetes Automatizados de Almacenamiento y Recuperación | |

| Software | Software de Gestión de Flujo de Trabajo |

| Plataformas de Gestión de Inventario | |

| Suites de Análisis e Informes | |

| Plataformas SaaS en la Nube |

| Cadenas de Farmacias Minoristas |

| Farmacia Hospitalaria |

| Farmacias de Pedidos por Correo y Llenado Central |

| Farmacias de Atención a Largo Plazo y Especialidades |

| Fabricantes Farmacéuticos y Operadores Logísticos Terceros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas y Gabinetes | Sistemas Robóticos de Dispensación de Llenado Central |

| Máquinas Automatizadas de Conteo y Llenado | ||

| Sistemas de Empaque y Etiquetado | ||

| Gabinetes Automatizados de Almacenamiento y Recuperación | ||

| Software | Software de Gestión de Flujo de Trabajo | |

| Plataformas de Gestión de Inventario | ||

| Suites de Análisis e Informes | ||

| Plataformas SaaS en la Nube | ||

| Por Usuario Final | Cadenas de Farmacias Minoristas | |

| Farmacia Hospitalaria | ||

| Farmacias de Pedidos por Correo y Llenado Central | ||

| Farmacias de Atención a Largo Plazo y Especialidades | ||

| Fabricantes Farmacéuticos y Operadores Logísticos Terceros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de los sistemas de dispensación de alto volumen en 2026?

El tamaño del mercado de sistemas de dispensación de alto volumen es de USD 3,12 mil millones en 2026.

¿A qué velocidad se espera que crezca la demanda hasta 2031?

Se proyecta que los ingresos del mercado se expandan a una CAGR del 7,18%, alcanzando USD 4,41 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápidamente?

Las plataformas de software en la nube lideran con una CAGR del 10,42% a medida que las farmacias priorizan el análisis de datos y la interoperabilidad.

¿Por qué están ganando impulso las farmacias de llenado central?

Los modelos de concentrador y radio reducen los costos operativos, cumplen con las normas de precisión de la DSCSA y liberan a los farmacéuticos minoristas para los servicios clínicos.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 10,38%, impulsada por los programas de digitalización gubernamental y la gran demanda de automatización no satisfecha.

Última actualización de la página el: