Tamaño y Cuota del Mercado de Revestimientos de Baja Fricción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Baja Fricción por Mordor Intelligence

El tamaño del Mercado de Revestimientos de Baja Fricción se estima en 3.570 millones de USD en 2026, creciendo desde el valor de 2025 de 3.360 millones de USD, con proyecciones para 2031 que muestran 4.830 millones de USD, creciendo a una CAGR del 6,22% durante 2026-2031. La fuerte presión regulatoria sobre la economía de combustible en automoción, la rápida electrificación, la creciente adopción de estructuras compuestas en aeroespacial y el incremento en el ritmo de lanzamientos de satélites anclan la demanda a corto plazo. Los fabricantes también se benefician de las tendencias sostenidas de miniaturización de dispositivos médicos y de la necesidad de soluciones tribológicas calificadas para el espacio que funcionen en vacío y en condiciones de temperatura extrema. La intensidad competitiva se mantiene moderada, ya que los operadores consolidados perfeccionan los procesos de PVD y CVD eficientes en energía, mientras que los nuevos participantes se centran en químicas libres de PFAS para anticiparse al endurecimiento de las restricciones de sustancias. El mercado de revestimientos de baja fricción entra, por tanto, en 2025 posicionado para una expansión constante vinculada a la regulación en múltiples cadenas de valor industriales.

Conclusiones Clave del Informe

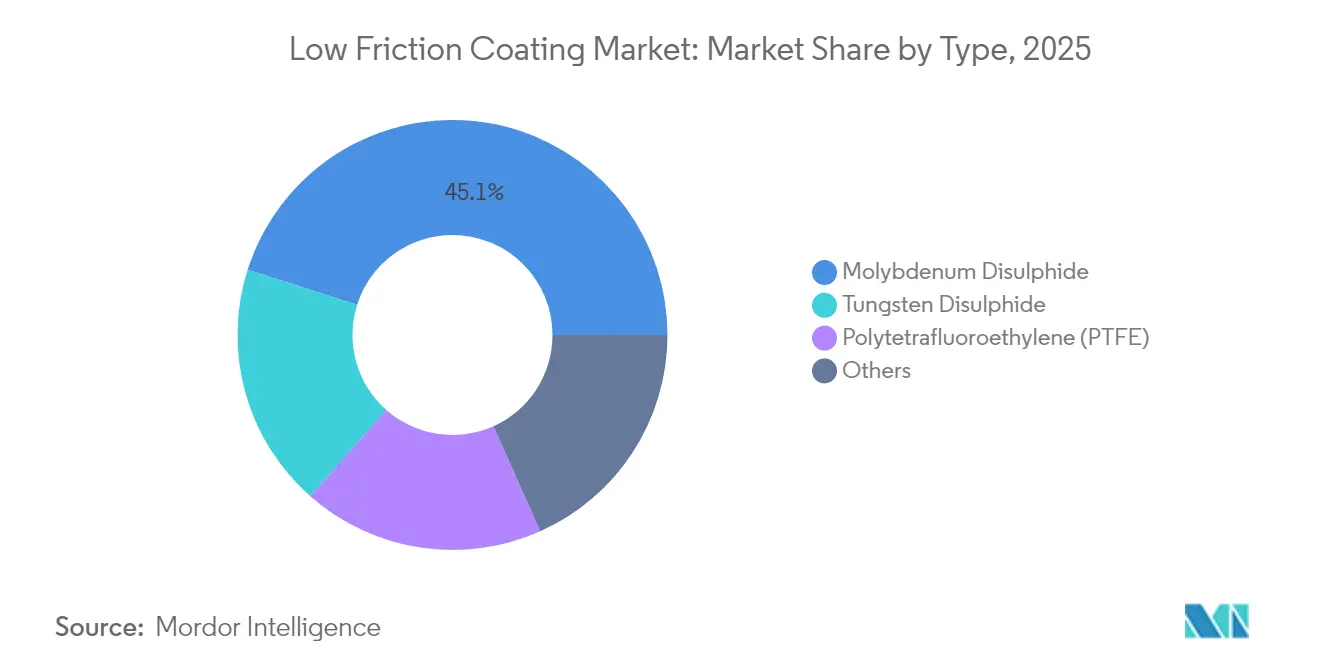

- Por tipo, el disulfuro de molibdeno representó el 45,10% de la cuota del mercado de revestimientos de baja fricción en 2025, mientras que el disulfuro de tungsteno está llamado a liderar la categoría con una CAGR del 6,78% hasta 2031.

- Por aplicación, las piezas de automoción captaron el 35,20% de la cuota del tamaño del mercado de revestimientos de baja fricción en 2025 y se encaminan hacia una CAGR del 7,05% hasta 2031.

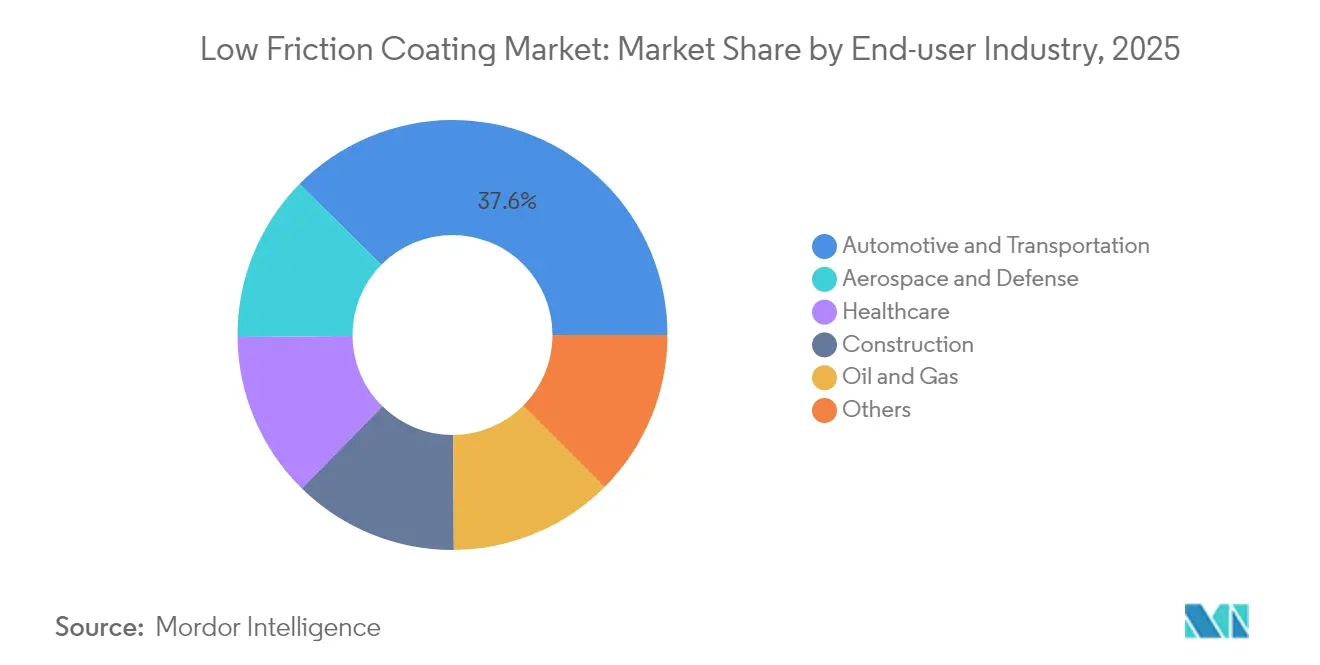

- Por industria de usuario final, automoción y transporte mantuvo una cuota de ingresos del 37,60% en 2025 y se espera que crezca a una CAGR del 7,12% hasta 2031.

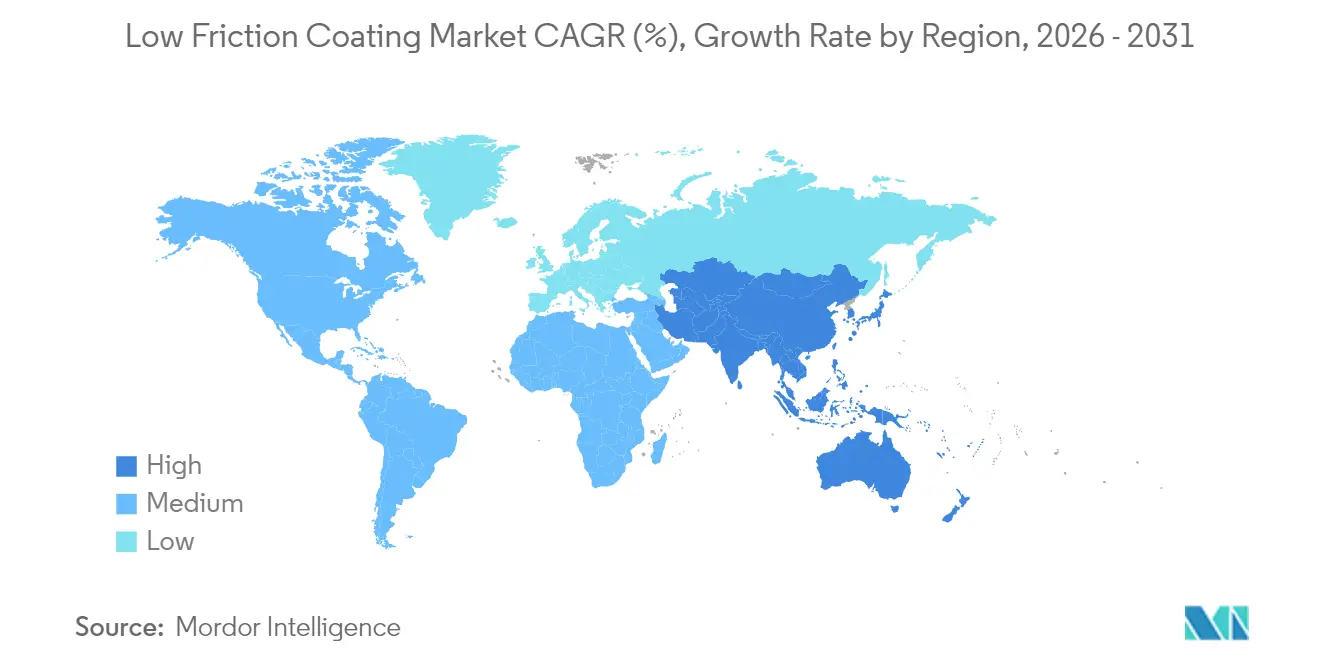

- Por geografía, Asia-Pacífico lideró con una cuota del 36,40% en 2025 y se prevé que avance a una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Baja Fricción

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los objetivos de economía de combustible en automoción y autonomía de vehículos eléctricos | +1.8% | Global, con mayor impacto en América del Norte y la UE | Medio plazo (2-4 años) |

| Rápido crecimiento de las estructuras compuestas aeroespaciales | +1.2% | América del Norte, Europa, núcleo de APAC | Largo plazo (≥ 4 años) |

| Impulso hacia la miniaturización de dispositivos médicos | +0.9% | Global, con ganancias tempranas en América del Norte y Europa | Medio plazo (2-4 años) |

| Expansión de rodamientos de eje eléctrico de alta velocidad en vehículos eléctricos | +1.1% | Núcleo de APAC, extensión a América del Norte y la UE | Corto plazo (≤ 2 años) |

| Auge de las constelaciones de satélites para revestimientos calificados para el espacio | +0.7% | América del Norte, Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Objetivos de Economía de Combustible en Automoción y Autonomía de Vehículos Eléctricos

Los reguladores globales ahora realizan pruebas de eficiencia de ejes conforme al 40 CFR 1037.560 de EE. UU., creando umbrales de rendimiento explícitos que favorecen las superficies de ultrabaja fricción[1]Agencia de Protección Ambiental de EE. UU., "40 CFR 1037.560 — Prueba de Eficiencia de Ejes," ecfr.gov. Los fabricantes de automóviles especifican, por tanto, revestimientos capaces de alcanzar coeficientes de fricción inferiores a 0,01, una cifra que antes solo era alcanzable en entornos de laboratorio. El cambio a aceites de menor viscosidad intensifica las necesidades de ingeniería de superficies, ya que los lubricantes convencionales ya no garantizan protección en la zona de lubricación límite con espesores de película reducidos. Los diseñadores de transmisiones de vehículos eléctricos adoptan revestimientos similares para reducir las pérdidas parásitas y ampliar la autonomía de la batería, especialmente en ejes eléctricos de alta velocidad. Los proveedores que pueden validar resultados tanto en arquitecturas de combustión interna como eléctricas aseguran acuerdos de suministro multiplataforma a medida que los topes de CO₂ promedio de la flota se endurecen en los mercados principales.

Rápido Crecimiento de las Estructuras Compuestas Aeroespaciales

Las células de aeronaves de materiales compuestos reducen el peso, pero imponen concentraciones de carga más severas en las interfaces de los rodamientos, lo que eleva el valor de los lubricantes de película sólida que funcionan en atmósferas enrarecidas. El disulfuro de molibdeno y el disulfuro de tungsteno proporcionan superlubricidad en vacío con coeficientes de fricción que se aproximan a 0,003, permitiendo que mecanismos como los accionamientos de paneles solares sobrevivan misiones de varios años sin mantenimiento[2]NASA, "El revestimiento dorado mantiene el brillo de los Oscar," nasa.gov. A medida que las megaconstelaciones se multiplican, cada satélite puede requerir docenas de componentes revestidos, amplificando la demanda agregada. El hardware espacial también necesita resistencia al oxígeno atómico y a la radiación de alta energía, atributos que los revestimientos de dicalcogenuros de metales de transición proporcionan con una penalización de masa mínima. Los fabricantes de aeronaves transfieren estos revestimientos a las secciones del fuselaje no presurizadas, ampliando aún más la adopción terrestre.

Impulso hacia la Miniaturización de Dispositivos Médicos

La cirugía mínimamente invasiva obliga a reducir los diámetros de los componentes, lo que aumenta la tensión de contacto superficial y el calor por fricción. Las películas de carbono tipo diamante y nitruro de titanio dominan ahora las articulaciones ortopédicas porque amortiguan el desgaste y limitan la liberación de iones metálicos in vivo. El PVD controlado a escala atómica permite a los ingenieros ajustar la dureza, la elasticidad y la energía superficial a escala sub-micrométrica para que los micro-engranajes y las válvulas funcionen sin problemas dentro de los catéteres. Los fabricantes de dispositivos también valoran la alta resistencia a la corrosión que las películas sólidas ofrecen frente a los productos químicos desinfectantes. La creciente demanda de soluciones quirúrgicas ambulatorias garantiza un sólido canal de suministro para superficies biocompatibles de baja fricción en conjuntos de instrumentos cardiovasculares, neurológicos y dentales.

Expansión de Rodamientos de Eje Eléctrico de Alta Velocidad en Vehículos Eléctricos

Los rodamientos de eje eléctrico giran más rápido y soportan mayor potencial eléctrico que los cubos de rueda convencionales, exponiendo las pistas de acero al picado eléctrico si las superficies carecen de aislamiento. Los revestimientos que incorporan dicalcogenuros de metales de transición combinados con capas superiores dieléctricas bloquean las corrientes parásitas manteniendo al mismo tiempo una baja fricción. Los fabricantes de automóviles que apuestan por carteras totalmente eléctricas para 2030 ya están cerrando contratos plurianuales para dichas películas, con el objetivo de garantizar la fiabilidad de la transmisión hasta ciclos de servicio de 300.000 km. Los proveedores de productos químicos responden con paquetes de grasa que suspenden partículas micro-revestidas, reduciendo el par de arranque y ampliando el rango de temperatura. La adopción de vehículos eléctricos impulsada por políticas en Asia-Pacífico acelera el escalado temprano del volumen, lo que a su vez reduce los costos para el despliegue global.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación gradual de PFAS que restringe las formulaciones de PTFE | -1.4% | Global, con mayor intensidad en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Costos volátiles de la cadena de suministro de Mo y W | -0.8% | Global, con impacto agudo en los centros de fabricación de APAC | Medio plazo (2-4 años) |

| Alta intensidad energética del depósito por PVD/CVD | -0.6% | Global, con especial afectación en aplicaciones de alto volumen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Gradual de PFAS que Restringe las Formulaciones de PTFE

Varios estados de EE. UU. prohíben los PFAS añadidos intencionalmente en bienes de consumo a partir de 2025, mientras que Canadá ha puesto en marcha una prohibición progresiva que anticipa restricciones más amplias. Los revestimientos de baja fricción basados en PTFE tradicional se enfrentan, por tanto, a una descalificación a corto plazo en utensilios de cocina, automoción y electrónica. Los proveedores están reformulando con químicas libres de flúor, aunque los sustitutos deben igualar la inercia química y la estabilidad térmica del PTFE. Los costos de transición incluyen la revalidación de activos, la limpieza de líneas y los ciclos de recalificación por parte del cliente. En paralelo, los reguladores europeos preparan normas de registro más estrictas que pueden limitar aún más el uso de PFAS, incrementando la carga de cumplimiento para los exportadores.

Alta Intensidad Energética del Depósito por PVD/CVD

La producción de revestimientos densos y libres de defectos mediante PVD o CVD exige sistemas de vacío que consumen una cantidad significativa de electricidad. El aumento de las tarifas eléctricas erosiona la rentabilidad en aplicaciones de alto volumen, como la fijación de elementos de automoción. Los responsables de planta exploran mejoras en la pulverización catódica por magnetrón y ciclos híbridos por lotes que acortan el tiempo de evacuación. El aprovisionamiento de energía renovable mejora el perfil de emisiones, pero raramente reduce el costo absoluto. La optimización de procesos y las actualizaciones de equipos se convierten, por tanto, en factores determinantes para ampliar la capacidad sin sacrificar el margen. Los proveedores que ofrecen mayor rendimiento por kilovatio aseguran preferencia en las licitaciones de nuevas líneas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Disulfuro de Molibdeno Impulsa la Innovación

El disulfuro de molibdeno representó el 45,10% del mercado de revestimientos de baja fricción en 2025, subrayando su posición consolidada en maquinaria aeroespacial, de automoción e industrial. El crecimiento del segmento sigue vinculado a su probado rendimiento en condiciones de vacío y de lubricación límite que contrarrestan el desabastecimiento de aceite. Los sistemas híbridos de proyección y pulverización catódica depositan ahora películas cristalinas con rugosidades sub-micrométricas, permitiendo que las interfaces de materiales compuestos de fibra de carbono soporten cargas cíclicas. Paralelamente, el disulfuro de tungsteno avanza a una CAGR del 6,78% a medida que los diseñadores priorizan la resiliencia a altas temperaturas por encima de 400 °C. Su estructura laminar retiene la lubricidad donde el disulfuro de molibdeno comienza a oxidarse, lo que lo hace esencial para los rodamientos de vehículos hipersónicos y los actuadores de turbinas avanzadas.

Los equipos de investigación mezclan ambos dicalcogenuros con plaquetas de grafeno para crear películas compuestas que combinan una tolerancia extrema al calor con una fricción ultrabaja. Estas estructuras multifásicas acomodan mejor la expansión térmica diferencial entre sustratos metálicos y carcasas de polímero. Las variantes de PTFE pierden cuota debido a las restricciones sobre los PFAS, aunque siguen siendo viables en sistemas sellados exentos de las normas de productos de consumo. Los proveedores que escalen análogos de fluoropolímeros libres de PFAS captarán el negocio de sustitución a medida que se extiendan las prohibiciones. Durante el período de previsión, se espera que la dinámica de sustitución de materiales reduzca la ventaja del molibdeno, aunque el segmento seguirá concentrando más del 40,20% para 2031.

Por Aplicación: Las Piezas de Automoción Lideran la Evolución del Mercado

Las piezas de automoción representaron el 35,20% de los ingresos en 2025 y se expandirán a una CAGR del 7,05% hasta 2031, reflejando el avance de la electrificación. Los diseñadores de trenes de transmisión especifican cada vez más películas sólidas sobre engranajes, estriados y ejes de ejes eléctricos para reducir la viscosidad del lubricante y disminuir las pérdidas por agitación de fluidos. Los rodamientos constituyen el segundo grupo de aplicaciones más grande, aunque el crecimiento se modera a medida que los fabricantes de equipos originales (OEM) trasladan parte de la demanda hacia módulos integrados de tren de transmisión contabilizados dentro de la categoría de automoción. Los elementos de transmisión de potencia se benefician de una mayor capacidad de par cuando las superficies revestidas suprimen la micro-soldadura en condiciones de lubricación límite.

Los componentes de válvulas ganan relevancia en plataformas de hidrógeno como combustible, donde los medios gaseosos erosionan los sellos convencionales. Mientras tanto, los actuadores en robótica y herramientas para semiconductores adoptan revestimientos compatibles con el vacío que mantienen la generación de partículas por debajo de los límites de salas limpias de Clase ISO 4. En conjunto, estas tendencias ilustran que el éxito en cada aplicación depende de la adaptación de los parámetros de depósito al entorno de servicio, un factor que favorece a las empresas de revestimiento con laboratorios propios de ensayos tribológicos.

Por Industria de Usuario Final: El Sector de Automoción Acelera la Adopción

Automoción y transporte representaron el 37,60% del mercado de revestimientos de baja fricción en 2025, reflejando una amplia aplicación en pistones, conductos de combustible, rodamientos de ejes eléctricos y componentes de chasis. El paso a los vehículos eléctricos de batería incrementa las velocidades de rotación de los componentes y los gradientes térmicos, elevando la importancia de las superficies que minimizan la resistencia parásita. Los revestimientos ayudan a los fabricantes de automóviles a cumplir los objetivos de CO₂ promedio de la flota y a ampliar la autonomía de los vehículos eléctricos sin aumentar el tamaño de los paquetes de baterías. Aeroespacial y defensa conservan una cuota más reducida pero de alto valor, anclada en mecanismos espaciales y sistemas de actuadores que requieren lubricidad estable en vacío.

La demanda en sanidad crece rápidamente a medida que los dispositivos mínimamente invasivos se reducen; la reducción de la fricción permite que motores y trenes de engranajes de menor tamaño proporcionen movimientos precisos en endoscopios. Los segmentos de construcción, petróleo y gas adoptan películas duras en sellos hidráulicos y herramientas de perforación para prolongar el tiempo de actividad en entornos polvorientos o corrosivos. La transferencia tecnológica entre industrias se acelera a medida que los proveedores de revestimientos aprovechan las economías de escala del sector automotriz para reducir el costo unitario para clientes aeroespaciales y médicos. Esta interacción subraya por qué el mercado de revestimientos de baja fricción mantiene pilares de crecimiento diversificados que reducen la ciclicidad.

Análisis Geográfico

Asia-Pacífico lideró con una cuota del 36,40% en 2025 y se proyecta que crecerá a una CAGR del 6,98% hasta 2031. Las expansiones de BPA a gran escala en China proporcionan ventajas de costo en la materia prima de resina a los formuladores regionales. La región alberga cadenas de suministro automotriz integradas que adoptan rápidamente revestimientos de ejes eléctricos de próxima generación, respaldadas por los incentivos gubernamentales para la venta de vehículos eléctricos. Japón aprovecha el mecanizado de precisión para aplicar películas sobre electrónica de potencia híbrida, mientras que Corea del Sur capitaliza la minería doméstica de tungsteno para localizar formulaciones de alta temperatura. La colaboración regional entre consorcios académicos acelera la validación en líneas piloto, reduciendo el tiempo de comercialización de nuevas químicas.

América del Norte mantiene una demanda sólida anclada en programas aeroespaciales y de automoción avanzada. Las normativas de emisiones de EE. UU. y las reglas de aprovisionamiento del Departamento de Defensa elevan el escrutinio sobre los PFAS y el tungsteno chino, lo que impulsa a las empresas a construir redes de proveedores redundantes. La inversión en infraestructura de lanzamiento espacial multiplica la necesidad de revestimientos estables en vacío, y los conglomerados de dispositivos médicos en Silicon Valley generan pedidos de nicho para soluciones tribológicas miniaturizadas. La prohibición progresiva de PFAS en Canadá fomenta la adopción temprana de películas de polímero libres de flúor, posicionando a los proveedores nacionales por delante de las próximas normativas de la UE.

Europa combina mandatos de sostenibilidad estrictos con una capacidad aeroespacial duradera. Los fabricantes de automóviles con sede en Alemania y Francia lideran el despliegue global de revestimientos de rodamientos de ejes eléctricos libres de PFAS que satisfacen tanto los requisitos de REACH como los de huella de carbono. Las hojas de ruta de exploración de la Luna y Marte de la Agencia Espacial Europea sostienen la demanda de mecanismos de larga duración. Las líneas de revestimiento regionales dependen cada vez más de la electricidad renovable, fortaleciendo las evaluaciones del ciclo de vida que favorecen los usuarios finales.

Panorama Competitivo

El mercado de revestimientos de baja fricción presenta una fragmentación moderada. Los actores líderes se diferencian a través de aleaciones de objetivo propietarias, cátodos de pulverización catódica de alta tasa y diagnósticos de plasma en proceso que acortan los ciclos de desarrollo. Los proveedores de equipos innovan hacia la fabricación circular. SKF lanzó los primeros rodamientos diseñados para un rendimiento circular, destacando revestimientos diseñados para múltiples ciclos de vida. La volatilidad de las materias primas impulsa la integración vertical. Los productores aseguran acuerdos de suministro de molibdeno y tungsteno y exploran el reciclaje de revestimientos usados mediante procesos de extracción por plasma que recuperan los metales. La eficiencia energética sigue siendo un campo de batalla paralelo a medida que las arquitecturas de magnetrón evolucionan hacia mayores densidades de potencia por cámara, reduciendo los kilovatios-hora por metro cuadrado revestido.

Líderes del Sector de Revestimientos de Baja Fricción

The Chemours Company

DuPont

Klüber Lubrication

PPG Industries, Inc.

Daikin Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2024: DuPont introdujo MOLYKOTE D-6804 y MOLYKOTE D-6818, revestimientos de baja fricción diseñados para la resistencia al desgaste y la compatibilidad con combustibles alternativos.

- Marzo de 2024: PPG presentó PPG NEXEON 810, un revestimiento antiincrustante libre de cobre que ofrece una fricción ultrabaja y un menor consumo de combustible en embarcaciones.

Alcance del Informe del Mercado Global de Revestimientos de Baja Fricción

Los revestimientos de baja fricción tienen un bajo coeficiente de fricción, que varía de 0,05 a 0,2. Proporcionan una mayor vida útil y rendimiento al tiempo que eliminan la necesidad de lubricantes húmedos en entornos operativos que requieren resistencia a productos químicos, calor o condiciones de sala limpia. El uso de revestimientos de baja fricción para diversos materiales como aluminio, acero, magnesio, titanio, plástico, caucho y fibra de carbono resuelve problemas de fricción en diversas aplicaciones.

El mercado está segmentado por tipo, industria de usuario final, aplicación y geografía. Por tipo, el mercado se segmenta en disulfuro de molibdeno, disulfuro de tungsteno, politetrafluoroetileno (PTFE) y otros tipos. Por industria de usuario final, el mercado se segmenta en automoción y transporte, aeroespacial y defensa, sanidad, construcción, petróleo y gas, y otras industrias de usuario final (ingeniería general, alimentación, etc.). Por aplicación, el mercado se segmenta en rodamientos, piezas de automoción, elementos de transmisión de potencia, componentes de válvulas y actuadores, y otras aplicaciones (pistones, cintas transportadoras, etc.). El informe también cubre el tamaño del mercado y las previsiones para los revestimientos de baja fricción en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Disulfuro de Molibdeno |

| Disulfuro de Tungsteno |

| Politetrafluoroetileno (PTFE) |

| Otros |

| Automoción y Transporte |

| Aeroespacial y Defensa |

| Sanidad |

| Construcción |

| Petróleo y Gas |

| Otros |

| Rodamientos |

| Piezas de Automoción |

| Elementos de Transmisión de Potencia |

| Componentes de Válvulas y Actuadores |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Malasia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Catar | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Disulfuro de Molibdeno | |

| Disulfuro de Tungsteno | ||

| Politetrafluoroetileno (PTFE) | ||

| Otros | ||

| Por Industria de Usuario Final | Automoción y Transporte | |

| Aeroespacial y Defensa | ||

| Sanidad | ||

| Construcción | ||

| Petróleo y Gas | ||

| Otros | ||

| Por Aplicación | Rodamientos | |

| Piezas de Automoción | ||

| Elementos de Transmisión de Potencia | ||

| Componentes de Válvulas y Actuadores | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Malasia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Catar | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de revestimientos de baja fricción para 2031?

Se espera que el mercado alcance los 4.830 millones de USD para 2031, reflejando una CAGR del 6,22%.

¿Qué región lidera la demanda de revestimientos de baja fricción en 2025?

Asia-Pacífico representa el 36,40% de los ingresos globales, impulsada por la electrificación automotriz y la escala de fabricación.

¿Qué tipo de revestimiento ostenta la mayor cuota en la actualidad?

El disulfuro de molibdeno lidera con una cuota del 45,10% debido a su probado rendimiento en los sectores aeroespacial y de automoción.

¿Por qué los revestimientos libres de PFAS están ganando terreno?

Las prohibiciones regulatorias sobre los PFAS en América del Norte y Europa están eliminando progresivamente las películas tradicionales de PTFE, impulsando a los proveedores hacia alternativas libres de flúor.

¿Cómo influye la electrificación en la selección de revestimientos?

Los ejes eléctricos de alta velocidad y las elevadas cargas térmicas en los vehículos eléctricos requieren revestimientos de fricción ultrabaja y aislamiento eléctrico para preservar la eficiencia y la vida útil de los componentes.

Última actualización de la página el: