Tamaño y Participación del Mercado de Barras de Cereales de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Cereales de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Barras de Cereales de América del Norte sea de USD 6.250 millones en 2025, USD 6.610 millones en 2026, y alcance USD 8.670 millones en 2031, creciendo a una CAGR del 5,58% de 2026 a 2031. Este crecimiento, impulsado por una CAGR del 5,58% de 2027 a 2031, pone de relieve un cambio significativo en los hábitos de consumo de aperitivos. Los consumidores ahora priorizan la portabilidad y la nutrición funcional por encima de las preferencias de sabor tradicionales. El mercado prospera en la intersección de la densidad proteica, los ingredientes de etiqueta limpia y el procesamiento mínimo. Como resultado, las marcas están eliminando los edulcorantes artificiales y las grasas saturadas al tiempo que incorporan fuentes de proteínas de alimentos integrales. Con el 71% de los compradores estadounidenses que buscan activamente aumentar su ingesta de proteínas, la fortificación proteica se ha convertido en una expectativa estándar. Sin embargo, el principal desafío para las marcas radica en garantizar la transparencia en el abastecimiento, cumplir los objetivos de sostenibilidad y cumplir con las normas regulatorias. El panorama competitivo está además moldeado por importantes fusiones y adquisiciones, como la adquisición de Kellanova por parte de Mars por USD 35.900 millones y la compra pendiente de WK Kellogg por parte de Ferrero por USD 3.100 millones, lo que refleja el impulso de la industria para construir carteras diversas que atiendan tanto las necesidades de aperitivos indulgentes como funcionales.

Conclusiones Clave del Informe

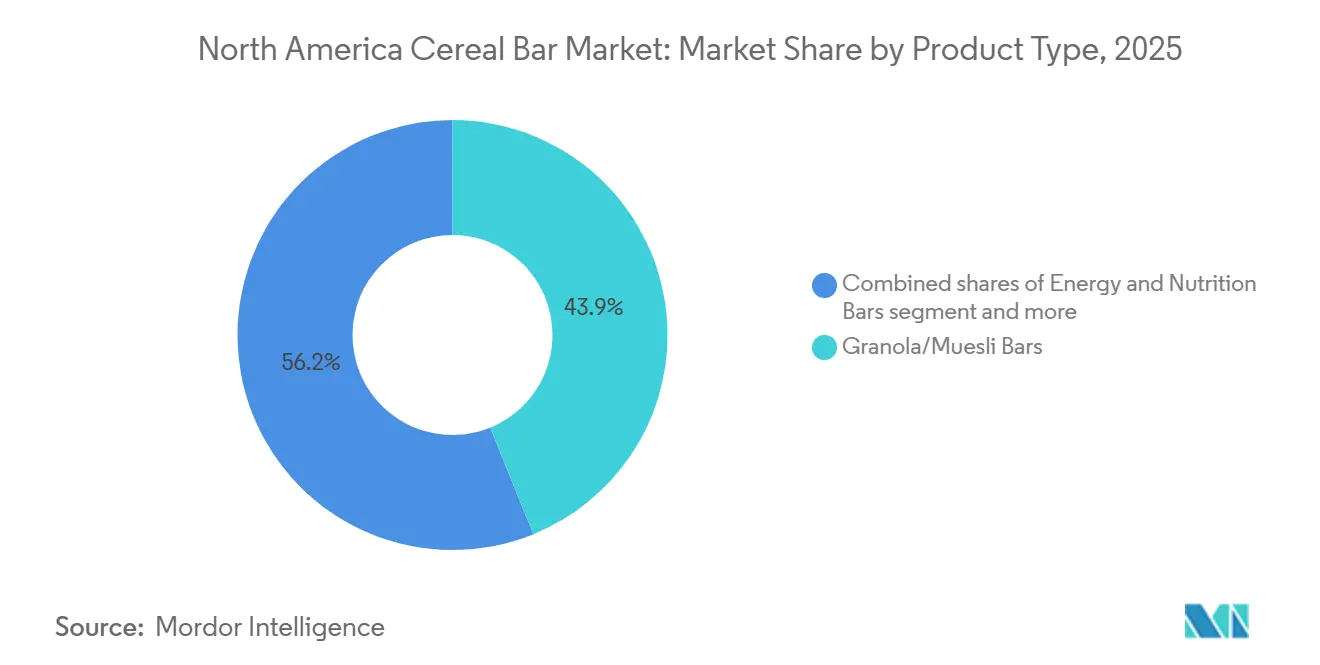

- Por tipo de producto, las barras de granola y muesli lideraron con el 43,85% de la participación del mercado de barras de cereales de América del Norte en 2025, mientras que las barras energéticas y nutricionales avanzan a una CAGR del 6,58% hasta 2031.

- Por declaración funcional, los productos convencionales representaron el 76,81% del tamaño del mercado de barras de cereales de América del Norte en 2025; se proyecta que las variantes orgánicas se expandan a una CAGR del 7,29% hasta 2031.

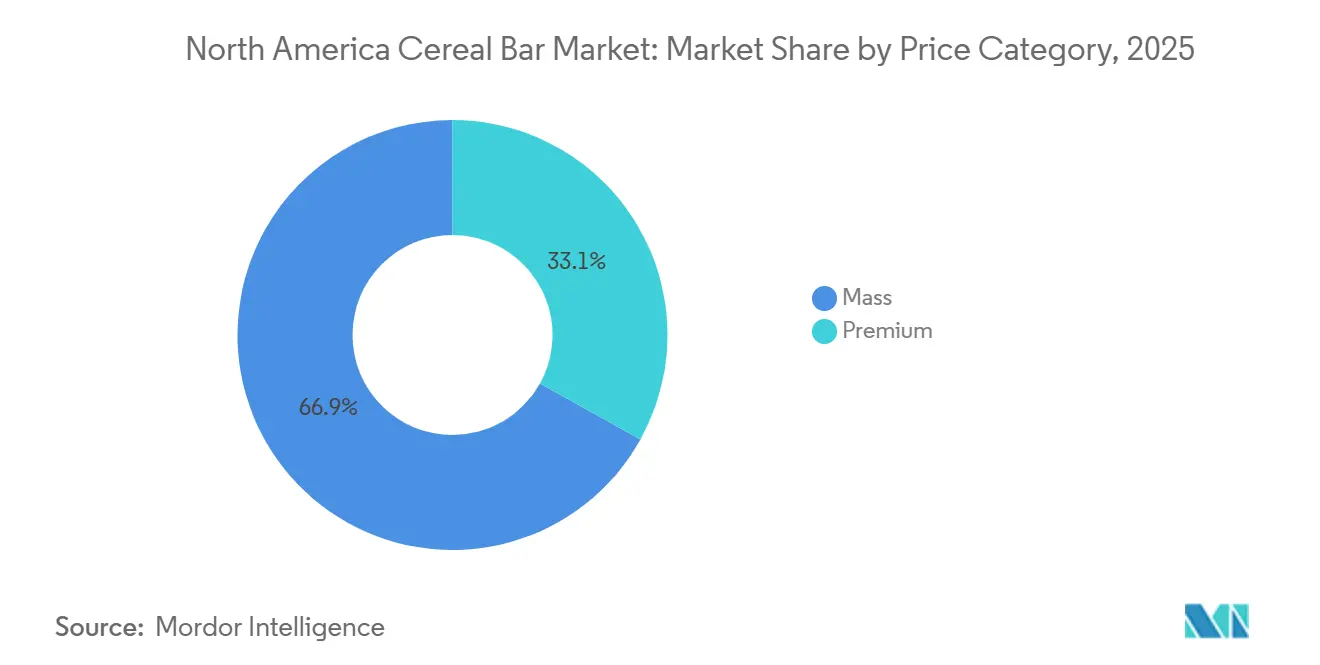

- Por categoría de precio, el segmento masivo mantuvo una participación del 66,92% en 2025, mientras que se prevé que las barras premium crezcan a una CAGR del 7,49% durante 2027-2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 39,03% de la participación en ingresos en 2025, y los canales de comercio electrónico se están expandiendo a una CAGR del 7,47% hasta 2031.

- Por geografía, Estados Unidos concentró el 76,58% de la participación del mercado de barras de cereales de América del Norte en 2025; México registrará la CAGR más rápida del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras de Cereales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los estilos de vida ocupados y el consumo de aperitivos en movimiento impulsan la demanda de productos portátiles y nutricionalmente densos | +1.2% | Estados Unidos, Canadá, México urbano | Corto plazo (≤ 2 años) |

| Expansión de ofertas de productos de etiqueta limpia y sin organismos genéticamente modificados | +0.9% | Estados Unidos, Canadá, segmentos premium en México | Mediano plazo (2-4 años) |

| Crecimiento en líneas de productos de origen vegetal y veganos | +0.8% | Costa Oeste de Estados Unidos, Canadá, centros urbanos | Mediano plazo (2-4 años) |

| Aumento en la participación en deportes, actividades físicas y actividades al aire libre | +1.0% | Estados Unidos, Canadá, emergente en México | Corto plazo (≤ 2 años) |

| Auge de los formatos sin gluten, aptos para alérgicos y de dietas especiales | +0.6% | Estados Unidos, Canadá, demanda de nicho en México | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la salud y enfoque en la nutrición funcional | +1.3% | Global, más fuerte en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los estilos de vida ocupados y el consumo de aperitivos en movimiento impulsan la demanda de productos portátiles y nutricionalmente densos

Con el declive de las ocasiones de comida estructuradas y el auge de los patrones de picoteo, las barras de cereales han evolucionado de ser un capricho ocasional a convertirse en sustitutos esenciales de las comidas. Esta tendencia es particularmente evidente entre los hogares con doble ingreso y los consumidores de la Generación Z, quienes priorizan la conveniencia al tiempo que satisfacen sus necesidades de macronutrientes. En 2024, el Consejo Internacional de Información Alimentaria informó que el 56% de los estadounidenses están reemplazando las comidas tradicionales por aperitivos o comidas más pequeñas[1]Fuente: Consejo Internacional de Información Alimentaria, "Percepciones del Consumidor Estadounidense sobre los Aperitivos", ific.org . Para atender la creciente preferencia por los sabores salados, los fabricantes están yendo más allá de las formulaciones tradicionales de avena con miel. Por ejemplo, General Mills lanzó sus variantes Nature Valley Smoky BBQ y Everything Bagel en enero de 2024. Este cambio hacia la diversificación de sabores es un esfuerzo estratégico para capturar ocasiones de consumo como los aperitivos de media mañana en el escritorio, la recarga post-entrenamiento y los antojos nocturnos, que anteriormente estaban dominados por las papas fritas y la cecina. Además, la necesidad de portabilidad está impulsando avances en el empaque de porciones individuales. Las bolsas resellables y los multipacks de porciones controladas están ganando popularidad en las tiendas de conveniencia, donde las compras por impulso contribuyen significativamente al volumen de ventas.

Expansión de ofertas de productos de etiqueta limpia y sin organismos genéticamente modificados

La transparencia de los ingredientes ha pasado de ser un punto de venta distintivo a una demanda esencial del consumidor. En el mercado actual, la ventaja competitiva radica en explicar claramente la razón de la exclusión de ingredientes específicos, en lugar de simplemente enumerar los incluidos. La definición revisada de la Administración de Alimentos y Medicamentos (FDA) de "saludable", que entrará en vigor en febrero de 2028, requerirá reformulaciones significativas en diversas categorías de productos, particularmente para aquellos que dependen de azúcares añadidos o grasas saturadas para mejorar el sabor. Las marcas que tomen medidas tempranas para reformular sus productos pueden aprovechar este cumplimiento como testimonio de su compromiso con los estándares de calidad y salud. Por el contrario, las marcas que retrasen estos cambios pueden enfrentar el riesgo de ser retiradas de las estanterías de los minoristas, especialmente a medida que estos priorizan cada vez más surtidos de productos más saludables. Además, el creciente movimiento de etiqueta limpia se alinea estrechamente con la integración de ingredientes reutilizados. Al incorporar materiales como pulpa de fruta rescatada o granos usados, los fabricantes no solo minimizan los residuos, sino que también apoyan activamente los principios de la economía circular. Este enfoque atrae fuertemente a los consumidores con conciencia ambiental, quienes a menudo están dispuestos a pagar una prima por productos que enfatizan la sostenibilidad y las prácticas responsables.

Crecimiento en líneas de productos de origen vegetal y veganos

La fortificación con proteínas de origen vegetal ha pasado de ser una opción vegana de nicho a una estrategia ampliamente adoptada. Este cambio está influenciado principalmente por los consumidores flexitarianos que, si bien no abandonan completamente los productos de origen animal, eligen cada vez más alternativas de origen vegetal por su mejor tolerancia digestiva y beneficios ambientales. Según el Instituto de Alimentos Buenos, la industria alimentaria de origen vegetal de Estados Unidos ha experimentado un crecimiento y una transformación significativos durante la última década. En 2024, los alimentos de origen vegetal representaron el 1,1% del total de ventas minoristas de alimentos y bebidas en Estados Unidos[2]Fuente: Instituto de Alimentos Buenos, "Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal," gfi.org. Para atender a esta audiencia en crecimiento, Nature's Path introdujo su línea de Granola Proteica 2025, que aporta 10 gramos de proteína de origen vegetal por porción, enfocándose en los flexitarianos en lugar del mercado vegano más pequeño. Este enfoque demuestra que las declaraciones de origen vegetal no solo aseguran espacio en estanterías en las secciones naturales y orgánicas, donde las barras lácteas convencionales a menudo generan escepticismo, sino que también crean oportunidades de comercialización cruzada en los pasillos de nutrición deportiva, tradicionalmente dominados por la proteína de suero. Las innovaciones en ingredientes que utilizan proteínas de guisante, semilla de calabaza y quinoa han resuelto los problemas de textura arenosa observados en las barras de origen vegetal anteriores. Con los avances en las tecnologías de enmascaramiento de textura, estas barras ahora igualan la calidad de las opciones a base de lácteos. Sin embargo, el segmento enfrenta desafíos, en particular las preocupaciones de los consumidores sobre el procesamiento intensivo de muchas proteínas vegetales. Esto puede amenazar el posicionamiento de etiqueta limpia, lo que hace esencial que las marcas divulguen de manera transparente sus procesos de abastecimiento y extracción.

Aumento en la participación en deportes, actividades físicas y actividades al aire libre

En 2024, 77 millones de estadounidenses, o el 25% de las personas de seis años en adelante, eran miembros de gimnasios, estudios o instalaciones de acondicionamiento físico, según la Asociación de Salud y Acondicionamiento Físico (HFA)[3]Fuente: Asociación de Salud y Acondicionamiento Físico, "Uno de cada cuatro estadounidenses pertenecía a un gimnasio en 2024", healthandfitness.org. Este aumento en la participación en actividades físicas pone de relieve una tendencia más amplia: los aficionados ocasionales al gimnasio y los excursionistas de fin de semana están adoptando estrategias de alimentación que antes eran exclusivas de los atletas de élite. Este cambio está ampliando el mercado de las barras energéticas y nutricionales, extendiéndose más allá de los canales especializados de nicho. Reflejando esta evolución en la nutrición deportiva, General Mills introdujo sus Barras Smoothie de Proteína Nature Valley en enero de 2024. Con 10 gramos de proteína, estas barras se posicionan como sustitutos del desayuno en lugar de opciones exclusivamente previas al entrenamiento. Las marcas se centran cada vez más en el sabor y la conveniencia por encima de la funcionalidad pura. Los consumidores modernos priorizan el sabor y la portabilidad, a menudo aceptando una menor densidad proteica para evitar la textura arenosa asociada con las formulaciones ricas en aislados. Además, el auge de las actividades recreativas al aire libre ha impulsado la demanda de aperitivos ligeros y no perecederos que puedan soportar cambios de temperatura. Esta preferencia beneficia a las barras con recubrimientos de chocolate mínimos, que tienen menos probabilidades de derretirse en las mochilas. Si bien la creciente adopción de medicamentos para la pérdida de peso GLP-1 puede reducir la frecuencia de los aperitivos y plantear desafíos para la categoría, las barras ricas en proteínas podrían ganar terreno como opciones saciantes para controlar el apetito entre comidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambios regulatorios en etiquetado, declaraciones de propiedades saludables y alérgenos | -0.5% | Estados Unidos, Canadá, México (NOM-051) | Mediano plazo (2-4 años) |

| Costos fluctuantes de materias primas | -0.7% | Global, particularmente Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Desafíos para escalar nuevas formulaciones para la producción en masa | -0.4% | Estados Unidos, Canadá, marcas enfocadas en innovación | Mediano plazo (2-4 años) |

| Escepticismo del consumidor sobre los beneficios para la salud de los alimentos procesados | -0.6% | Estados Unidos, Canadá, consumidores urbanos educados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambios regulatorios en etiquetado, declaraciones de propiedades saludables y alérgenos

El plazo de la FDA de febrero de 2028 para su etiqueta actualizada de "saludable" comprime el cronograma de reformulación para las marcas que anteriormente dependían de la fortificación para compensar las recetas base nutricionalmente débiles. Esto ha creado una división entre los innovadores proactivos y los rezagados reactivos, con estos últimos enfrentando riesgos de exclusión de listas a medida que los minoristas priorizan surtidos de productos más saludables. En México, la regulación NOM-051 exige octágonos de advertencia en el frente del empaque para los productos que superan los umbrales de calorías, azúcar, sodio, grasas saturadas y grasas trans. Esto ya ha impulsado importantes esfuerzos de reformulación en todo el mercado. Las marcas no conformes corren el riesgo de perder el acceso a las cafeterías escolares y enfrentan el estigma del consumidor debido a las etiquetas de advertencia visibles. La implicación estratégica es clara: el cumplimiento regulatorio se está convirtiendo en una ventaja competitiva. Las marcas que logran etiquetas limpias y cumplen los criterios de declaración de "saludable" pueden exigir precios premium y asegurar una ubicación favorable en las estanterías. Por el contrario, quienes retrasen las inversiones enfrentan presiones sobre los márgenes derivadas de los costos de reformulación de último momento. Los actores más pequeños sin presupuestos suficientes de investigación y desarrollo pueden salir del mercado o buscar ser adquiridos por empresas más grandes con experiencia regulatoria, acelerando la consolidación de la industria.

Desafíos para escalar nuevas formulaciones para la producción en masa

La reformulación de etiqueta limpia presenta desafíos significativos para los fabricantes. Al eliminar conservantes sintéticos, emulsionantes y potenciadores de sabor, ingredientes que anteriormente se usaban para enmascarar la variabilidad, enfrentan dificultades para extender la vida útil, preservar la textura y mantener un sabor consistente. Para abordar estos problemas, los fabricantes están adoptando tecnologías de procesamiento avanzadas como el procesamiento a alta presión, los antimicrobianos naturales y el envasado en atmósfera modificada. Sin embargo, estas soluciones requieren una inversión de capital sustancial, que los actores más pequeños a menudo no pueden justificar sin asegurar compromisos de volumen por parte de los minoristas. El escalado es particularmente desafiante en el segmento de barras de proteínas de origen vegetal. Las proteínas obtenidas de guisantes y semillas de calabaza exhiben variaciones de lote a lote en sabor y textura, lo que requiere un control de calidad estricto y puede llevar a tasas de desperdicio más altas durante la ampliación de la producción. Las marcas que lanzan unidades de mantenimiento de existencias de edición limitada o de temporada encuentran obstáculos adicionales, ya que los cambios frecuentes reducen la eficiencia de la línea y aumentan los costos por unidad. Esta dinámica limita la rentabilidad a menos que se pueda lograr un precio premium. Estratégicamente, este entorno indica que la innovación está cada vez más dominada por actores más grandes con instalaciones dedicadas de investigación y desarrollo y asociaciones de co-fabricación. Mientras tanto, las marcas más pequeñas enfrentan tiempos de comercialización más largos y tasas de fracaso más altas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras Energéticas Superan a la Granola Tradicional

Las barras energéticas y nutricionales, con una sólida CAGR del 6,58%, están reduciendo constantemente la brecha con los líderes de granola. Estas barras están formuladas con una combinación estratégica de 10-12 g de proteína, obtenida de aislados de guisante, soja o suero, y 23 g de granos integrales. Esta formulación ofrece un perfil de macronutrientes equilibrado que atrae no solo a los entusiastas del deporte, sino también a una demografía más amplia que busca opciones de aperitivos convenientes y nutritivos. En contraste, las barras de granola y muesli, si bien mantienen una participación de mercado significativa del 43,85%, están experimentando un crecimiento más lento. Esta desaceleración se atribuye a la creciente competencia de las alternativas saladas y ricas en proteínas, que están ganando terreno entre los consumidores preocupados por la salud. Para contrarrestar esta tendencia, los actores establecidos en la categoría están innovando mediante la introducción de unidades de mantenimiento de existencias con base en granos que evitan los aglutinantes artificiales y aprovechan los humectantes naturales para mejorar la vida útil.

Las tendencias de comportamiento del consumidor revelan un cambio significativo en los hábitos del desayuno, con las rutinas tradicionales cediendo paso a formatos más móviles y convenientes. Los padres están reemplazando cada vez más los cereales convencionales de tazón con leche por barras de avena horneadas suaves. Estas barras no solo cumplen con los requisitos dietéticos de granos integrales, sino que también vienen en porciones de 90 calorías, lo que las convierte en una opción ideal para las loncheras de los niños. Además, los patrones de consumo de aperitivos nocturnos están evolucionando, con una creciente preferencia por los racimos de nueces y semillas comercializados por su contenido calmante de magnesio. Este cambio subraya la creciente demanda de aperitivos que ofrecen beneficios funcionales para la salud. En el mercado de barras de cereales de América del Norte, las marcas que definen claramente sus propuestas de valor, ya sea enfocadas en la saciedad, la energía o la indulgencia, están superando a los competidores que dependen del posicionamiento genérico de "aperitivo para cualquier momento".

Por Declaración Funcional: Lo Orgánico Crece Más Rápido, lo Convencional es Mayor

Los supermercados, respaldados por amplias promociones de precios y amplia disponibilidad, han llevado a las unidades de mantenimiento de existencias convencionales a dominar el mercado con una participación significativa del 76,81%. En contraste, los volúmenes orgánicos están experimentando una sólida trayectoria de crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 7,29%, lo que refleja un claro cambio hacia la premiumización. Las certificaciones como USDA Orgánico y Proyecto Sin Organismos Genéticamente Modificados, destacadas en el empaque, mejoran el atractivo de las barras orgánicas para los consumidores con conciencia ambiental que están dispuestos a pagar un precio más alto por la calidad y la sostenibilidad. Para 2031, se espera que las barras orgánicas fortalezcan su presencia en los entornos minoristas de canales naturales urbanos, consolidando aún más su posición en el mercado de barras de cereales de América del Norte.

A pesar de este crecimiento, las complejidades de abastecimiento siguen siendo un desafío significativo. Los ingredientes orgánicos como la miel, las almendras y la avena incurren en primas de costo que oscilan entre el 8% y el 15%. Sin embargo, la adopción de prácticas de agricultura regenerativa está ayudando a mitigar estos costos al reducir los gastos en fertilizantes y mejorar los rendimientos de los cultivos a largo plazo, reduciendo gradualmente la disparidad de costos. Los líderes de la industria están abordando la variabilidad de los ingredientes mediante el empleo de técnicas de tostado interno y el desarrollo de infusiones de sabor propias, manteniendo efectivamente la consistencia del producto sin depender de emulsionantes sintéticos. Mientras tanto, los productores convencionales están explorando reformulaciones a mitad de ciclo para cumplir con las regulaciones de etiquetado NOM-051, que buscan evitar el uso de octágonos de advertencia. Esta tendencia indica una convergencia gradual entre las declaraciones convencionales y orgánicas a lo largo del tiempo, a medida que ambos segmentos se adaptan a las preferencias cambiantes de los consumidores y los requisitos regulatorios.

Por Categoría de Precio: Volumen Masivo Versus Márgenes Premium

En 2025, el segmento masivo representó una participación de mercado significativa del 66,92%, impulsada principalmente por el éxito de las promociones de marcas propias y la popularidad de las ofertas de multipacks. Estas estrategias han atendido eficazmente a los consumidores sensibles al costo que buscan valor por su dinero. Por otro lado, se prevé que las barras premium crezcan a una impresionante CAGR del 7,49%, impulsada por la creciente demanda de los consumidores de productos que enfatizan la transparencia de los ingredientes, las historias de producción en pequeños lotes y los canales de venta directa al consumidor. Estos factores justifican colectivamente los precios más altos de las ofertas premium. Además, los modelos de suscripción están ganando terreno al combinar la conveniencia del reabastecimiento regular de la despensa con recompensas de fidelidad, fomentando la retención de clientes y asegurando compras repetidas con márgenes de beneficio favorables.

La inflación ha intensificado la división entre los compradores, con las familias sensibles al costo desplazando sus preferencias hacia los clubes de almacén y las marcas de minoristas para gestionar los gastos. En contraste, los consumidores adinerados están priorizando productos con certificaciones como Certificado Orgánico Regenerativo, lo que refleja su enfoque en la sostenibilidad y la calidad. Para mantener su percepción de valor, las marcas premium están invirtiendo cada vez más en iniciativas ecológicas, como el empaque reciclable y los compromisos con el envío neutro en carbono. Las perspectivas del mercado de barras de cereales de América del Norte indican una polarización creciente, donde las marcas de precio medio enfrentan el riesgo de ser desplazadas a menos que se reposicionen estratégicamente para alinearse con los segmentos orientados al valor o premium.

Por Canal de Distribución: Impulso Digital

En 2025, los supermercados e hipermercados contribuyeron con el 39,03% de los ingresos totales en el mercado de barras de cereales. Sin embargo, el tráfico promedio de clientes en estos establecimientos se ha estancado a medida que las preferencias de compra de los consumidores se desplazan cada vez más hacia las plataformas en línea. Los canales de comercio electrónico están experimentando un sólido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 7,47%, impulsando una expansión digital significativa en el mercado de barras de cereales de América del Norte. Plataformas como Amazon Subscribe and Save y las tiendas en línea propias de las marcas han eliminado eficazmente las barreras tradicionales de las tarifas de colocación en estanterías, lo que permite a los actores más pequeños acceder a audiencias nacionales de manera rápida y eficiente.

Las tiendas de conveniencia siguen siendo un canal crítico para atender las compras por impulso y las necesidades de aperitivos para viajes, particularmente en áreas de alto tráfico de viajeros. La comercialización estratégica, como colocar las barras de granola tradicionales a la altura de los ojos cerca de los mostradores de café, ayuda a mantener la velocidad de ventas. Además, las gasolineras están innovando al introducir exhibidores refrigerados para barras ricas en proteínas, estratégicamente posicionados junto a las bebidas energéticas para atraer a los consumidores preocupados por la salud. Las marcas omnicanal están aprovechando los códigos QR en el empaque de los productos para impulsar las compras repetidas a través de canales en línea, al tiempo que recopilan datos propios valiosos. Estos datos permiten a las marcas ofrecer ofertas personalizadas, mejorando el compromiso y la fidelidad del cliente.

Análisis Geográfico

En el mercado de barras de cereales de América del Norte, Estados Unidos tiene una participación dominante del 76,58% de los ingresos. Esto pone de relieve la extensa red de distribución de comestibles en Estados Unidos y una fuerte preferencia por los aperitivos. Sin embargo, el crecimiento se está desacelerando a medida que el mercado se acerca a la saturación y los debates sobre los alimentos ultraprocesados impactan los volúmenes. Los próximos criterios de declaración de "saludable" de la FDA han desencadenado una carrera de reformulación entre las marcas. Se espera que los primeros adoptantes de formulaciones conformes aseguren una mejor ubicación en las estanterías y mitiguen los riesgos de litigios. Además, el comercio electrónico, particularmente a través de programas de fidelidad y suscripciones de aperitivos a granel, está ayudando a las marcas premium a contrarrestar las ventas más lentas en las tiendas físicas tradicionales.

México es el mercado de más rápido crecimiento en la región, con una CAGR del 7,15%. Este crecimiento está impulsado por las etiquetas de advertencia NOM-051 dirigidas a productos con alto contenido de azúcar y sodio. Las barras reformuladas que evitan estas etiquetas están capitalizando el creciente estrato medio urbano y el aumento de las membresías en gimnasios. Estados Unidos ya suministra el 66% de las importaciones de cereales de México, lo que otorga a las marcas estadounidenses una ventaja logística si sus formulaciones cumplen con los requisitos locales. Los canales de comercio moderno, como supermercados, tiendas de conveniencia y mini-súpers de gasolineras, representan una distribución significativa y están asignando cada vez más ubicaciones secundarias a las unidades de mantenimiento de existencias más saludables.

Canadá está experimentando un crecimiento constante de un solo dígito medio, respaldado por los requisitos de etiquetado bilingüe y las regulaciones de la Agencia Canadiense de Inspección de Alimentos (CFIA). Las barras orgánicas y sin gluten están ganando popularidad, ayudadas por campañas nacionales de educación sobre declaraciones de propiedades saludables. Los productores nacionales están aprovechando las oportunidades de co-marca con avena y jarabe de arce para enfatizar el origen del producto. Mientras tanto, el resto de América del Norte, incluidas América Central y el Caribe, sigue siendo poco desarrollado pero presenta un potencial de crecimiento a largo plazo. Adaptar barras asequibles y de porciones controladas a las preferencias de sabores tropicales locales, como coco, guayaba y plátano, podría desbloquear oportunidades en estos mercados.

Panorama Competitivo

El mercado de barras de cereales de América del Norte está moderadamente consolidado, con un número limitado de empresas multinacionales de Bienes de Consumo Envasados (CPG) que controlan la mayor parte del volumen del mercado. Aunque las marcas establecidas dominan el mercado, los actores más pequeños y emergentes aún tienen oportunidades significativas en los nichos premium y funcionales. En un desarrollo importante, Mars adquirió Kellanova por USD 35.900 millones en agosto de 2024. Esta adquisición creó un gigante de los aperitivos para Mars, incorporando marcas populares como Nature Valley, Kashi, RXBar, KIND y Clif Bar. Estas marcas atienden a varios puntos de precio, ofrecen diversos beneficios funcionales y operan a través de múltiples canales de distribución. A través de esta consolidación, Mars puede optimizar sus operaciones compartiendo los costos de investigación y desarrollo en toda su cartera, negociando mejores tarifas de colocación en estanterías con los minoristas e implementando promociones entre marcas para proteger el espacio en estanterías de los competidores de marcas propias.

Otra transacción clave en el mercado fue la adquisición por parte de Mondelez International de una participación mayoritaria en Perfect Snacks en junio de 2024. Perfect Snacks, una marca de barras de proteínas refrigeradas, está disponible en más de 27.000 ubicaciones minoristas en todo Estados Unidos. Esta adquisición pone de relieve el creciente enfoque de las grandes empresas de Bienes de Consumo Envasados en los formatos refrigerados de origen vegetal, que típicamente tienen un precio premium del 30% al 40% sobre las unidades de mantenimiento de existencias de temperatura ambiente. Este movimiento refleja un cambio más amplio de la industria hacia formatos de productos innovadores que se alinean con las demandas cambiantes de los consumidores por opciones más saludables y sostenibles.

Las oportunidades de crecimiento en el mercado de barras de cereales son particularmente prominentes en las barras refrigeradas, las formulaciones sin granos y el uso de ingredientes reutilizados. Los disruptores emergentes como Three Wishes están aprovechando estas tendencias lanzando productos innovadores como barras de granola sin granos, ahora disponibles en Target. Estas barras, elaboradas con nueces y semillas, proporcionan 6 gramos de proteína y 3 gramos de azúcar por porción, excluyendo ingredientes tradicionales como trigo, arroz, maíz y avena. Esta formulación está diseñada para atraer a los consumidores preocupados por la salud, incluidos los que siguen dietas paleo y Whole30, mostrando el potencial de los productos de nicho para tener éxito en un mercado competitivo.

Líderes de la Industria de Barras de Cereales de América del Norte

General Mills Inc.

Kellanova

PepsiCo, Inc.

Mondelez International, Inc.

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kellogg's ha lanzado la barra Nutri-Grain Crunchy, elaborada con una mezcla nutritiva de avena, cebada, trigo sarraceno, centeno y quinoa. La empresa destaca que estas barras son Sin Organismos Genéticamente Modificados, libres de maní y no contienen jarabe de maíz de alta fructosa ni sabores y colores artificiales.

- Noviembre de 2025: Cerealto adquirió una participación mayoritaria en Fresca Foods, estableciendo una sólida presencia manufacturera en Estados Unidos. Esta asociación acelera la entrada de Cerealto en el mercado de barras de aperitivos de América del Norte de rápido crecimiento y amplía las capacidades en los segmentos de aperitivos naturales y orgánicos.

- Noviembre de 2024: 1440 Foods adquirió FITCRUNCH para fortalecer su cartera de barras de aperitivos ricas en proteínas, expandiendo su posición en el segmento de nutrición activa de América del Norte y mejorando el alcance a través de los canales minoristas con capacidades complementarias de innovación de productos.

- Abril de 2024: Seven Sundays lanzó el Cereal de Girasol con Cacao Real en las tiendas Costco de Estados Unidos, dirigido a los consumidores preocupados por la salud. El producto presenta ingredientes sin granos y reutilizados y proteína vegetal, lo que refleja la innovación y la expansión dentro del mercado de cereales y aperitivos de América del Norte.

Alcance del Informe del Mercado de Barras de Cereales de América del Norte

Una barra de cereales es un aperitivo portátil y listo para consumir elaborado a partir de granos comprimidos. El mercado de barras de cereales de América del Norte está segmentado por tipo de producto, declaración funcional, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en barras de granola/muesli, barras energéticas y nutricionales, y otros. Por declaración funcional, el mercado está segmentado en orgánico y convencional. Por categoría de precio, el mercado está segmentado en masivo y premium. Por canal de distribución, el mercado está segmentado en supermercado/hipermercado, tienda minorista en línea, tienda de conveniencia y otros canales de distribución. Por geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el Resto de América del Norte. Para cada segmento, las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Barras de Granola/Muesli |

| Barras Energéticas y Nutricionales |

| Otros |

| Orgánico |

| Convencional |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Barras de Granola/Muesli |

| Barras Energéticas y Nutricionales | |

| Otros | |

| Por Declaración Funcional | Orgánico |

| Convencional | |

| Por Categoría de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercado/Hipermercado |

| Tienda Minorista en Línea | |

| Tienda de Conveniencia | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales para aperitivo o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDD | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción