Tamaño y Participación del Mercado de Cintas Adhesivas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

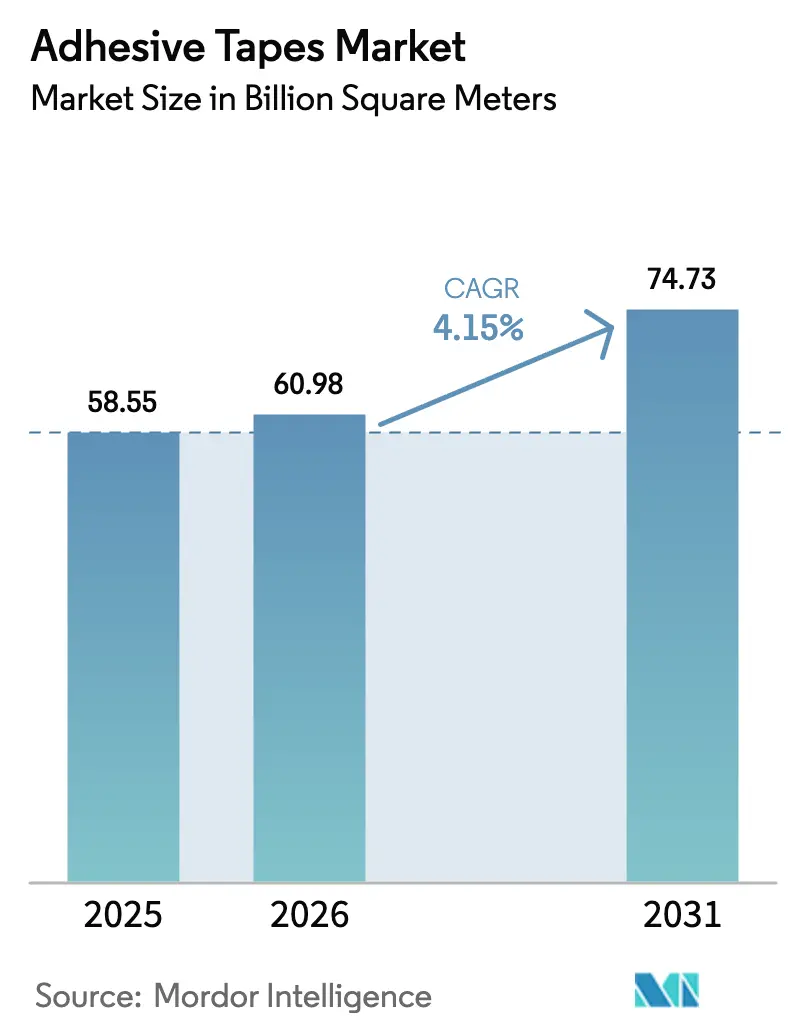

| Volumen del Mercado (2026) | 60.98 Mil millones de metros cuadrados |

| Volumen del Mercado (2031) | 74.73 Mil millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas Adhesivas por Mordor Intelligence

Se espera que el tamaño del Mercado de Cintas Adhesivas crezca de 58.550 millones de metros cuadrados en 2025 a 60.980 millones de metros cuadrados en 2026, y se prevé que alcance los 74.730 millones de metros cuadrados en 2031 a una CAGR del 4,15% durante el período 2026-2031. Este desempeño refleja cambios estructurales —principalmente la automatización del comercio electrónico, la electrificación de vehículos y la miniaturización de la electrónica— que están redefiniendo las especificaciones y la intensidad de uso de las cintas. Los centros de distribución operan actualmente líneas de sellado de cajas con cintas sensibles a la presión a más de 60 cajas por minuto, lo que ha multiplicado la demanda de cierres de apertura evidente e instantáneos en América del Norte, Europa y Asia. Los fabricantes de equipos originales (OEM) están reemplazando simultáneamente los recubrimientos de arnés de PVC más pesados por cintas de tela con respaldo acrílico que reducen el peso de cada vehículo para cumplir con los objetivos de eficiencia de combustible promedio de la flota. En cuanto a la formulación, las químicas base agua y libres de PFAS están ganando participación a medida que los reguladores endurecen los límites de compuestos orgánicos volátiles (COV) y fluoroquímicos, mientras que los convertidores aceleran las solicitudes de patentes para sistemas conductores, elásticos y de base biológica que aportan integración funcional a los formatos de uso general.

Conclusiones Clave del Informe

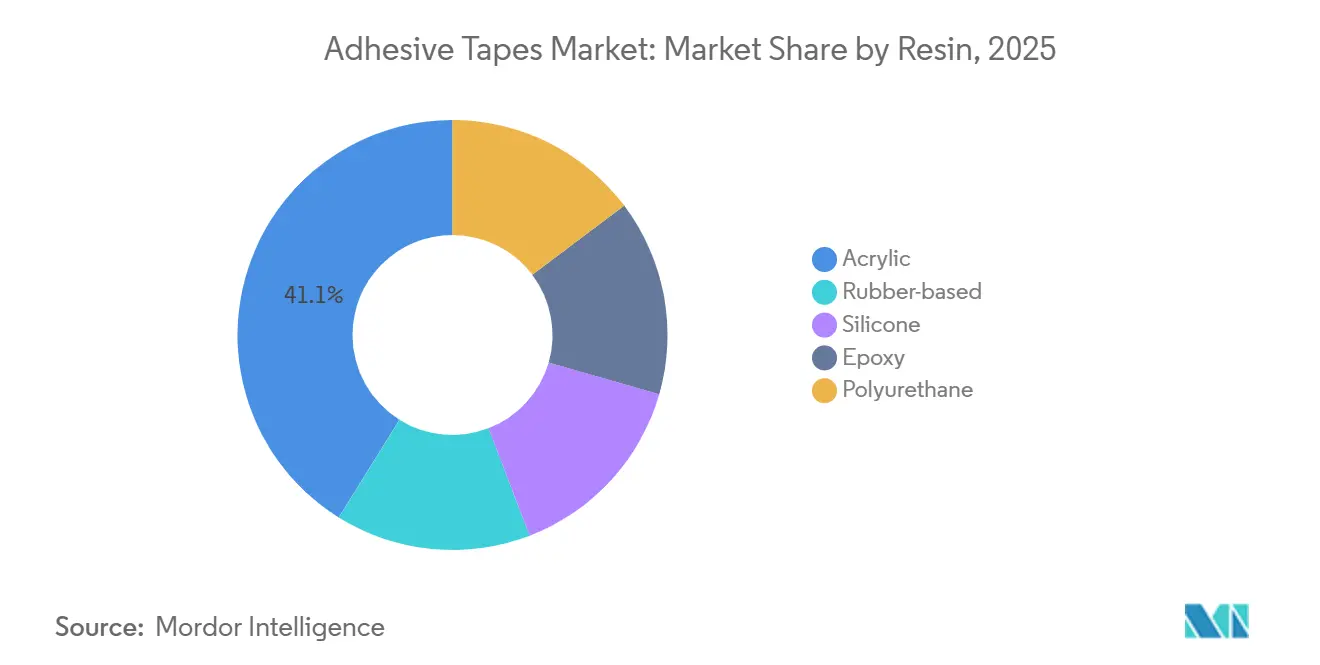

- Por resina, el acrílico lideró con el 41,12% del volumen de 2025, mientras que los sistemas base caucho avanzan a una CAGR del 4,29% hasta 2031.

- Por tecnología, la química base agua capturó una participación del 45,19% en 2025 y se prevé que registre la CAGR más rápida del 4,51%.

- Por tipo de producto, las cintas sensibles a la presión mantuvieron una participación del 61,12% en 2025; las variantes sensibles al calor lideran la categoría con una CAGR del 4,58%.

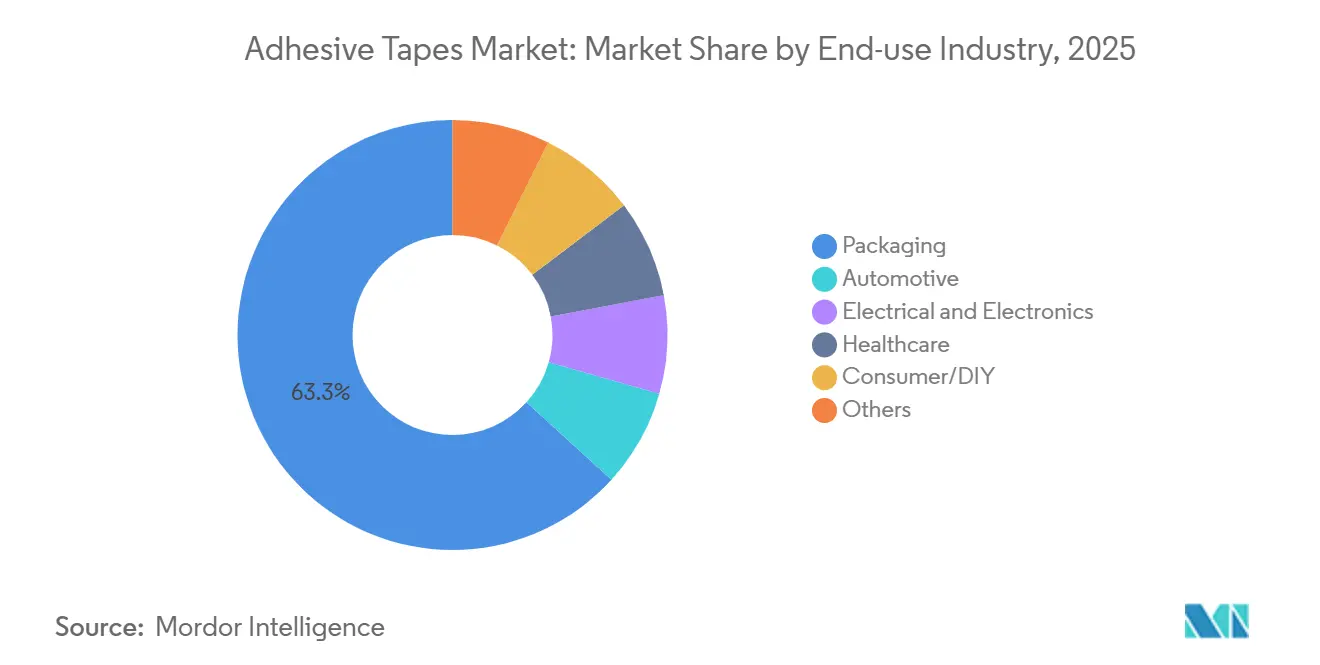

- Por uso final, el embalaje representó el 63,26% del consumo de 2025, mientras que se proyecta que el sector sanitario crezca a una CAGR del 4,67% hasta 2031.

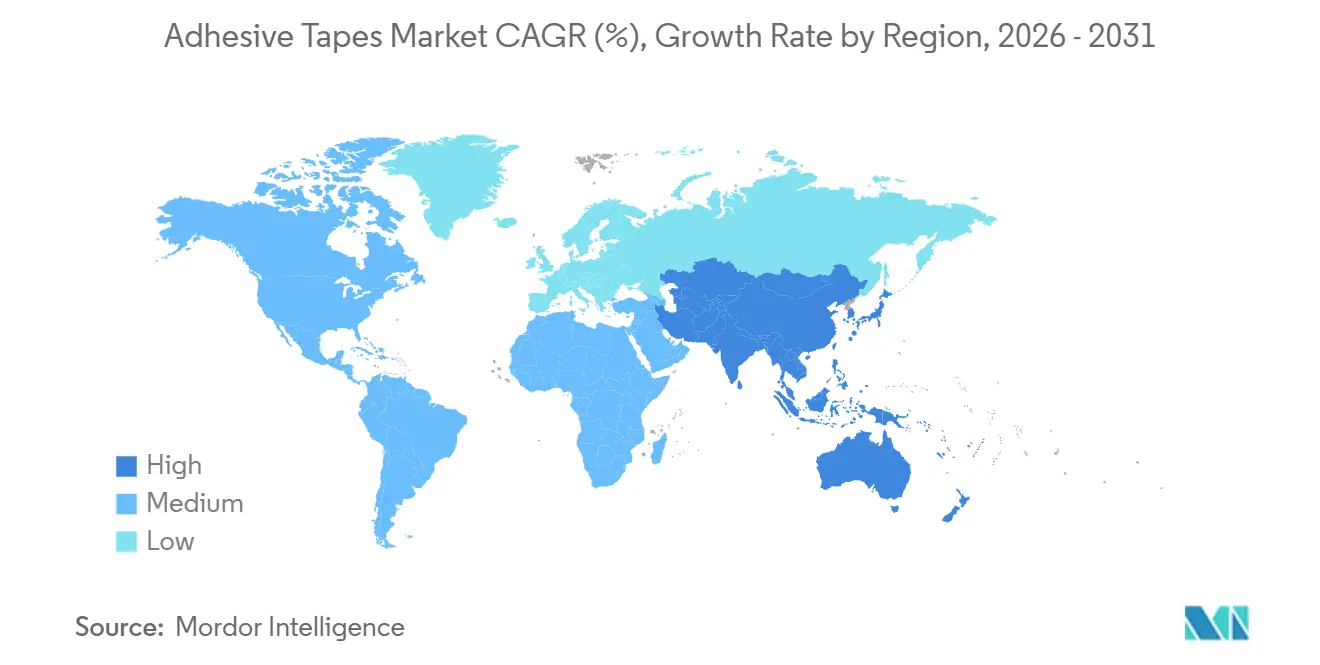

- Por geografía, Asia-Pacífico dominó con una participación del 58,91% en 2025 y se espera que se expanda a una CAGR del 5,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cintas Adhesivas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del embalaje en comercio electrónico que impulsa la demanda de cintas adhesivas | +0.9% | Global, con concentración en América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Cambio de los OEM hacia cintas de arnés de cableado ligeras | +0.7% | Núcleo de APAC (China, Japón, Corea del Sur), con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de electrónica flexible y ponible que incrementa el uso de cintas | +0.6% | Global, liderado por América del Norte, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Auge de la construcción en la ASEAN y Oriente Medio que impulsa el uso de cintas adhesivas | +0.8% | ASEAN (Vietnam, Malasia, Tailandia), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Catar) | Corto plazo (≤ 2 años) |

| Integración de cintas térmicas/de blindaje electromagnético en paquetes de baterías para vehículos eléctricos | +0.5% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Embalaje en Comercio Electrónico que Impulsa la Demanda de Cintas Adhesivas

Gigantes de la distribución como Amazon consumieron volúmenes significativos de cinta de embalaje sensible a la presión en 2025, un volumen muy superior al de la distribución minorista tradicional. Los rollos preimpresos con marca registraron un sólido crecimiento interanual, ya que los convertidores redujeron las cantidades mínimas de pedido a niveles que permitieron a los vendedores más pequeños aprovechar tanto las características de apertura evidente como las de marketing en un único cierre. Los organismos legislativos están influyendo en las elecciones de materiales; por ejemplo, las regulaciones de residuos de embalaje de la Unión Europea favorecen las cintas de kraft activadas por agua, que tienen menos probabilidades de contaminar los flujos de reciclaje de fibra. Mientras tanto, en los centros logísticos húmedos de India y el Sudeste Asiático, se observa un cambio hacia cintas de fusión en caliente de caucho sintético. Estas cintas mantienen la adherencia con una humedad relativa superior al 80%, garantizando el sellado de las cajas sin sangrado del adhesivo. En conjunto, estas dinámicas no solo están aumentando la penetración de la cinta de sellado de cajas en cada paquete enviado, sino que también están impulsando el crecimiento a largo plazo del mercado de cintas adhesivas.

Cambio de los OEM hacia Cintas de Arnés de Cableado Ligeras

Los fabricantes de automóviles están recurriendo a cintas de tela acrílica, que son más ligeras que los recubrimientos eléctricos de PVC tradicionales pero ofrecen la misma resistencia dieléctrica. Este cambio resulta en una reducción de peso por vehículo, lo que se traduce en ahorros significativos. Estos ahorros son cruciales, ya que ayudan a los fabricantes de automóviles a evitar penalizaciones por exceso de CO₂, en cumplimiento de las regulaciones de flota de la UE. El Model Y de Tesla, un testimonio de esta tendencia, incorpora la nueva cinta en su arnés. En 2025, los proveedores japoneses introdujeron cintas de poliéster ignífugas que no solo cumplen con los estrictos estándares de resistencia a la abrasión de Clase D de la norma ISO 6722, sino que lo hacen sin halógenos, garantizando la alineación con los mandatos de reciclabilidad. En 2025, China lanzó vehículos de nueva energía, cada uno de los cuales requiere cintas para arneses. Este aumento de la demanda se atribuye a las plataformas de baterías que acomodan más cables que sus equivalentes de combustión. El enfoque de la industria automotriz en la reducción de peso y la seguridad impulsa el mercado de cintas adhesivas en el cableado automotriz.

Adopción de Electrónica Flexible y Ponible que Incrementa el Uso de Cintas

En 2025, Abbott distribuyó sus monitores de glucosa FreeStyle Libre 3. Cada monitor utilizó una cinta acrílica de grado médico, diseñada para adherirse durante 14 días y superó con éxito las pruebas de la norma ISO 10993. Las pantallas OLED plegables requirieron cinta adhesiva ópticamente transparente, con un nivel de turbidez inferior al 1% y una durabilidad comprobada para múltiples ciclos de plegado. A principios de 2025, la FDA otorgó autorización a la cinta de silicona MED 5610 de Avery Dennison, abriendo una lucrativa oportunidad en el mercado de bombas ponibles. Además, las solicitudes de patentes para adhesivos conductores elásticos registraron un notable aumento, lo que pone de relieve un cambio hacia soluciones de unión funcionales y compatibles con la piel. Estos avances consolidan firmemente la atención sanitaria y la electrónica de consumo como líderes emergentes en el mercado de cintas adhesivas.

Auge de la Construcción en la Región de la ASEAN y Oriente Medio que Impulsa el Uso de Cintas Adhesivas

En 2025, el ambicioso proyecto NEOM de Arabia Saudita exigió el uso de cintas acrílicas de papel de aluminio para su aislamiento de paredes modulares, impulsando una demanda adicional. Mientras tanto, el Enlace Ferroviario de la Costa Este de Malasia optó por cintas de arnés de poliéster sin halógenos, garantizando el cumplimiento de las normas de seguridad contra incendios IEC 60332-3. En Vietnam, un aumento de la inversión extranjera directa en manufactura incrementó la demanda de cintas de enmascaramiento para salas limpias, específicamente aquellas con recuentos de partículas inferiores a 100 por pie cúbico. En Dubái, los trabajos en la Torre Creek se reanudaron en 2025, utilizando cintas de espuma acrílica de alta adherencia. Estas cintas no solo reemplazaron los sujetadores mecánicos tradicionales, sino que también redujeron significativamente los requisitos de mano de obra en fachadas. Estos proyectos de infraestructura de ejecución acelerada están impulsando un notable repunte en el mercado regional de cintas adhesivas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas derivadas del petróleo | -0.6% | Global, aguda en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Regulaciones de COV y solventes peligrosos | -0.4% | América del Norte, Europa, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Reformulación libre de PFAS que afecta a las cintas de fluoropolímero | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Derivadas del Petróleo

Entre 2024 y 2025, los precios al contado del ácido acrílico fluctuaron significativamente, lo que a su vez comprimió los márgenes de los convertidores. Los precios del butadieno se vieron influenciados por restricciones de suministro debidas al mantenimiento de los crackers. Un informe de 2025 de Henkel AG and Co. KGaA destacó que la inflación de las materias primas contribuyó al aumento de los costos. Sin embargo, esto se mitigó en cierta medida mediante una reducción en las cargas de polímero acrílico. La salida de los convertidores más pequeños de los segmentos de uso general, debido a la volatilidad de las materias primas y sin cobertura de riesgos, subraya los desafíos para la expansión a corto plazo dentro del mercado de cintas adhesivas.

Regulaciones de COV y Solventes Peligrosos

El distrito de la Costa Sur de California redujo el límite de COV para los adhesivos sensibles a la presión, lo que obligó a reformular las cintas de conductos y enmascaramiento a base de tolueno[1]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Enmiendas a la Regla 1168," aqmd.gov. La UE añadió la N-metil-2-pirrolidona a la Lista de Candidatos del Reglamento REACH, lo que desencadenó una eliminación progresiva en las líneas de recubrimiento. Corea del Sur ordenó reducciones de COV en las plantas de adhesivos, lo que impulsó inversiones en oxidadores térmicos o cambios hacia líneas de fusión en caliente. Estos mandatos aceleran la migración tecnológica, pero elevan los costos de cumplimiento, comprimiendo los márgenes a corto plazo en todo el mercado de cintas adhesivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: Las Formulaciones Base Caucho Aseguran el Crecimiento más Rápido

Se proyecta que las químicas base caucho se componen a una tasa del 4,29% entre 2026 y 2031, la tasa más alta en el espectro de resinas, aunque el acrílico mantuvo el 41,12% de la participación del mercado de cintas adhesivas en 2025. Para la logística de alta velocidad, los cauchos naturales y de estireno-butadieno son cruciales, logrando adherencia instantánea incluso en superficies polvorientas. Por otro lado, las resinas de silicona, aunque de menor volumen que los sistemas acrílicos y base caucho, son preferidas en el campo médico y para aplicaciones de alta temperatura, priorizando la claridad y la biocompatibilidad sobre el costo. También existe un creciente interés en las cintas estructurales base epoxi, un nicho conocido por proporcionar alta resistencia al cizallamiento, lo que las hace ideales para aplicaciones aeroespaciales y palas de aerogeneradores. Si bien las químicas de base biológica de aceite de tall y soja enfrentan un obstáculo con las primas de costo, los proyectos piloto sugieren una posible entrada gradual al mercado en los próximos años.

El acrílico continúa dominando los segmentos premium de automoción y electrónica gracias a su estabilidad ultravioleta y bajo desgasificado, anclando su gran participación en el mercado de cintas adhesivas. Sin embargo, los sectores sensibles al precio se inclinan por las formulaciones de caucho que toleran cajas irregulares y lugares de trabajo polvorientos. Las aprobaciones de silicona para contacto cutáneo de 30 días bajo los protocolos ISO 10993-10 amplían los casos de uso médico, mientras que los poliuretanos termofusibles reactivos combinan la facilidad de procesamiento y la resistencia estructural en el embalaje flexible. En conjunto, la diversificación de resinas apoya la creación de valor constante incluso cuando los precios de los productos básicos se mantienen volátiles.

Por Tecnología: Las Líneas Base Agua se Aceleran con el Impulso Regulatorio

La tecnología base agua representó el 45,19% del volumen de 2025 y se prevé que registre la CAGR más rápida del 4,51%, lo que refleja el endurecimiento de las normas de COV y los compromisos de sostenibilidad de las marcas. Las emulsiones acrílicas modernas ahora igualan a los grados de solvente en pelado y cizallamiento con menores gramajes de recubrimiento, lo que permite a los convertidores cerrar los hornos de solvente y reducir el consumo de energía. Las líneas de embalaje ultrarrápidas favorecen los sistemas de fusión en caliente debido a sus capacidades de unión instantánea. Al considerar los costos de energía, estos sistemas resultan más económicos que sus equivalentes base agua. Mientras tanto, la tecnología base solvente continúa dominando los sectores automotriz y aeroespacial. Aquí, el énfasis en la velocidad de secado y la adhesión a superficies de baja energía supera cualquier desafío regulatorio.

Las plataformas reactivas —acrílicos curables por ultravioleta y poliuretanos de curado por humedad— acaparan una pequeña participación, pero alcanzan precios premium en electrónica y dispositivos médicos. Están surgiendo híbridos que combinan portadores base agua con reticulantes ultravioleta, prometiendo un procesamiento de un solo componente con propiedades finales estructurales. A medida que estos enfoques convergen, el tamaño total del mercado de cintas adhesivas vinculado a las líneas base agua y de fusión en caliente se expandirá más rápidamente durante el período de previsión.

Por Tipo de Producto: Las Cintas Sensibles al Calor Aprovechan la Miniaturización de la Electrónica

Los formatos sensibles a la presión contribuyeron con el 61,12% del volumen de 2025, pero las cintas sensibles al calor apuntan a una CAGR del 4,58%, la mejor entre los tipos de productos. La unión activada térmicamente elimina los adhesivos líquidos en el ensamblaje de circuitos flexibles y el procesamiento de obleas, reduciendo el riesgo de contaminación. Las cintas de kraft activadas por agua disfrutan de una renovada tracción en el comercio electrónico porque se integran con los circuitos de reciclaje de papel. Las construcciones especiales —conductoras, magnéticas y ópticamente transparentes— son pequeñas en tonelaje, pero vitales para la electrónica de alto valor y la infraestructura 5G.

La línea Revalpha de liberación por calor de Nitto Denko Corporation subraya cómo los diseños de desunión bajo demanda acortan el tiempo de las herramientas de semiconductores. La cinta de silicona de 6 W/m·K de Rogers Corporation sustenta los amplificadores de potencia 5G, evidenciando la integración funcional sobre la unión clásica. El tamaño del mercado de cintas adhesivas para estas categorías especiales es aún modesto, pero crece más rápido que los segmentos de uso general a medida que se intensifica la miniaturización.

Por Industria de Uso Final: El Sector Sanitario Emerge como el Consumidor de Mayor Crecimiento

El embalaje consumió el 63,26% del tonelaje de 2025, impulsado por el crecimiento global de paquetes y la intensidad de la automatización, pero se prevé que el sector sanitario supere a todas las categorías con una CAGR del 4,67% hasta 2031. Cada monitor continuo de glucosa utiliza aproximadamente 0,15 m² de cinta de grado médico por sensor de 14 días. Los usos automotrices pasan del montaje de emblemas al agrupamiento de arneses de cableado y la unión de módulos de batería a medida que la electrificación remodela las listas de materiales. Los segmentos eléctrico y electrónico se expanden con el despliegue del 5G y la construcción de centros de datos, impulsando la demanda de cintas de gestión térmica y blindaje electromagnético.

Las aplicaciones de bricolaje para el consumidor y de construcción añaden un volumen constante y específico por región. En cada sector vertical, las cintas de sellado de cajas de uso general generan márgenes reducidos, mientras que los dispositivos médicos ponibles y los paquetes de baterías para vehículos eléctricos permiten una mayor realización de precios, lo que subraya cómo la combinación de usos finales eleva los ingresos promedio en el mercado de cintas adhesivas.

Análisis Geográfico

Asia-Pacífico representó el 58,91% del volumen global en 2025 y se proyecta que se expanda a una CAGR del 5,15%, la más rápida de cualquier región. China, un actor significativo, registró una demanda importante impulsada por las provincias de Guangdong, Jiangsu y Zhejiang —sede de los principales clústeres de electrónica y centros automotrices—. Mientras tanto, el mercado de India experimentó un sólido crecimiento, impulsado por una fuerte producción de vehículos y un floreciente sector de comercio electrónico, lo que llevó a un aumento en el uso de cintas de sellado de cajas[2]Sociedad de Fabricantes de Automóviles de India, "Estadísticas de Producción 2025," siam.in.

Japón continúa liderando el mercado de cintas ópticas y para semiconductores, exportando rollos premium por todo el Este de Asia. La demanda de Corea del Sur, estrechamente vinculada a las fábricas de pantallas de Samsung y LG, se mantuvo significativa para las cintas especiales. Los países de la ASEAN, especialmente Vietnam, Tailandia y Malasia, experimentaron un sólido crecimiento anual a medida que la inversión extranjera directa trasladó líneas de ensamblaje desde China, consolidando el dominio de la región en el mercado de cintas adhesivas.

América del Norte representó una participación notable del consumo global en 2025, impulsada por el auge de la producción de vehículos eléctricos y un aumento en la logística de paquetes, incluso cuando el embalaje tradicional enfrentó madurez. Europa se adaptó a los mandatos de reciclaje, pasando de cintas con respaldo de polipropileno a alternativas de papel kraft en laminados de material único. América del Sur vio cómo el sólido sector automotriz de Brasil impulsaba la demanda, aunque limitado por los desafíos cambiarios de Argentina, que restringen las importaciones. Oriente Medio y África se beneficiaron de los megaproyectos en Arabia Saudita y los Emiratos Árabes Unidos, junto con la producción automotriz de Sudáfrica, manteniendo una tasa de crecimiento estable a mediano plazo.

Panorama Competitivo

El mercado de cintas adhesivas sigue siendo fragmentado. El enfoque estratégico ha pasado de la capacidad en metros cuadrados a la ciencia de formulación. Los actores establecidos canalizan la investigación y el desarrollo hacia fluoropolímeros libres de PFAS y emulsiones base agua con bajo contenido de COV, mientras que los actores más pequeños ganan participación en embalaje con rollos preimpresos de tiradas cortas que prescinden de los distribuidores. La impresión digital acelera la personalización de marca bajo demanda, y las cintas con sensores integrados introducen el seguimiento y la trazabilidad sin etiquetas RFID separadas. Las empresas emergentes persiguen adhesivos reversibles que se desunión mediante calor o luz, alineándose con los objetivos de economía circular en la remanufactura de electrónica. La intensidad competitiva es más alta en las cajas de uso general, donde las plantas chinas operan con márgenes reducidos. El cumplimiento de las normas ISO 9001 e ISO 14001 es ahora estándar; las aprobaciones UL 94, FDA 21 CFR 175.105 e IEC 60454 actúan como puertas de entrada en los sectores regulados, consolidando los segmentos premium dentro del mercado de cintas adhesivas.

Líderes de la Industria de Cintas Adhesivas

3M

tesa SE – A Beiersdorf Company

Nitto Denko Corporation

Avery Dennison Corporation

LINTEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Avery Dennison Performance Tapes ha introducido un innovador Portafolio de Unión de Paneles Solares con cintas adhesivas sensibles a la presión (PSA). Esta oferta ofrece ventajas significativas a los fabricantes de paneles solares sobre los métodos de unión tradicionales.

- Noviembre de 2024: tesa ha establecido nuevas oficinas en Bombay y Bengaluru para fortalecer su presencia en el sector manufacturero de India y avanzar en su estrategia de crecimiento en la región de Asia-Pacífico. Se espera que esta expansión influya positivamente en el mercado de cintas adhesivas al mejorar la accesibilidad y fomentar la innovación regional.

Alcance del Informe Global del Mercado de Cintas Adhesivas

Las cintas adhesivas son una combinación de un material base y una película adhesiva que une y sujeta dos objetos en lugar de pernos o soldadura.

El mercado está segmentado según la resina, la tecnología, el tipo de producto, la industria de uso final y la geografía. Por resina, el mercado se segmenta en acrílico, base caucho, silicona, epoxi y poliuretano. Por tecnología, el mercado se segmenta en base agua, base solvente, fusión en caliente y reactiva. Por tipo de producto, el mercado se segmenta en cintas sensibles a la presión, cintas activadas por agua, cintas sensibles al calor y cintas especiales. Por industria de uso final, el mercado se segmenta en embalaje, automotriz, eléctrico y electrónico, sanitario, consumidor/bricolaje y otros (incluida la construcción). El informe también cubre el tamaño del mercado y las previsiones de cintas adhesivas en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (metros cuadrados).

| Acrílico |

| Base caucho |

| Silicona |

| Epoxi |

| Poliuretano |

| Base agua |

| Base solvente |

| Fusión en caliente |

| Reactiva |

| Cintas Sensibles a la Presión |

| Cintas Activadas por Agua |

| Cintas Sensibles al Calor |

| Cintas Especiales |

| Embalaje |

| Automotriz |

| Eléctrico y Electrónico |

| Sanitario |

| Consumidor/Bricolaje |

| Otros (Construcción, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Resina | Acrílico | |

| Base caucho | ||

| Silicona | ||

| Epoxi | ||

| Poliuretano | ||

| Por Tecnología | Base agua | |

| Base solvente | ||

| Fusión en caliente | ||

| Reactiva | ||

| Por Tipo de Producto | Cintas Sensibles a la Presión | |

| Cintas Activadas por Agua | ||

| Cintas Sensibles al Calor | ||

| Cintas Especiales | ||

| Por Industria de Uso Final | Embalaje | |

| Automotriz | ||

| Eléctrico y Electrónico | ||

| Sanitario | ||

| Consumidor/Bricolaje | ||

| Otros (Construcción, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de cintas adhesivas en 2031?

Se prevé que el mercado de cintas adhesivas alcance los 74.730 millones de metros cuadrados en 2031 desde los 60.980 millones de metros cuadrados en 2026, registrando una CAGR del 4,15%.

¿Qué región lidera el crecimiento de la demanda?

Asia-Pacífico encabeza tanto la participación como el crecimiento, con el 58,91% del volumen de 2025 y una expansión a una CAGR del 5,15%.

¿Qué categoría de producto crece más rápido?

Las cintas sensibles al calor son las de mayor crecimiento, avanzando a una CAGR del 4,58% hasta 2031.

¿Cómo están configurando las normas de COV las elecciones tecnológicas?

El endurecimiento de los límites de COV está orientando a los convertidores desde las líneas base solvente hacia los sistemas base agua y de fusión en caliente.

¿Por qué el sector sanitario es un uso final atractivo?

Los monitores de glucosa ponibles y los parches de administración de fármacos necesitan cintas compatibles con la piel, lo que impulsa la demanda del sector sanitario a una CAGR del 4,67%.

Última actualización de la página el: