Tamaño y Participación del Mercado de Lencería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

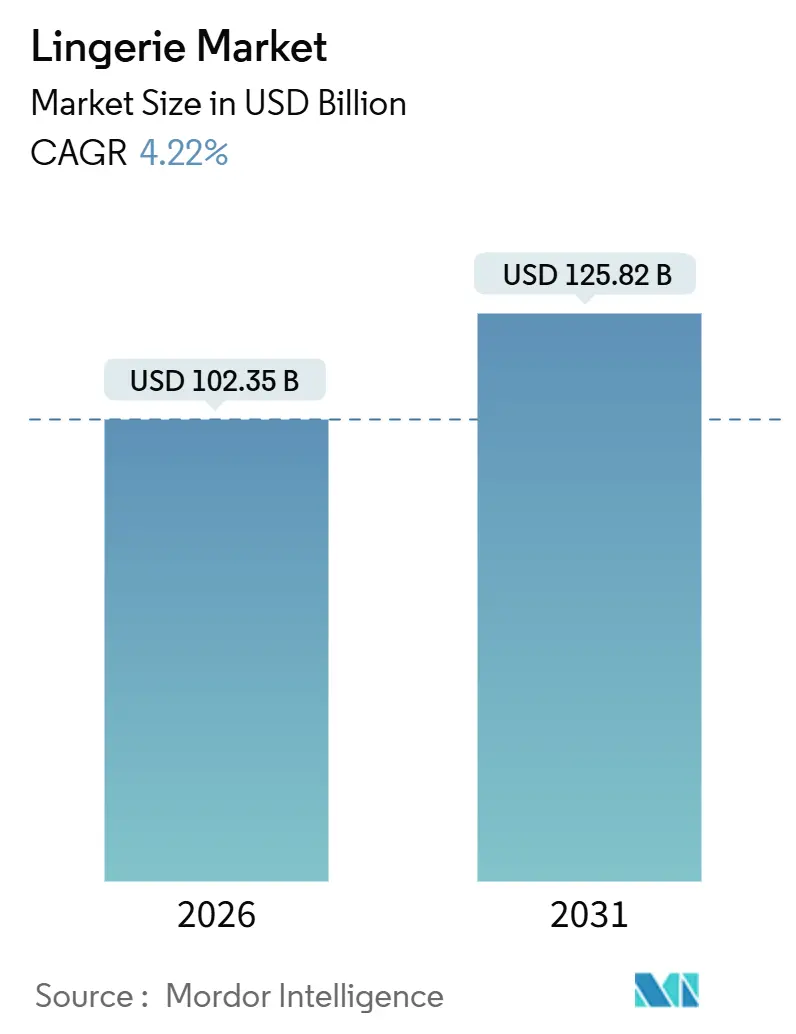

| Tamaño del Mercado (2026) | 102.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

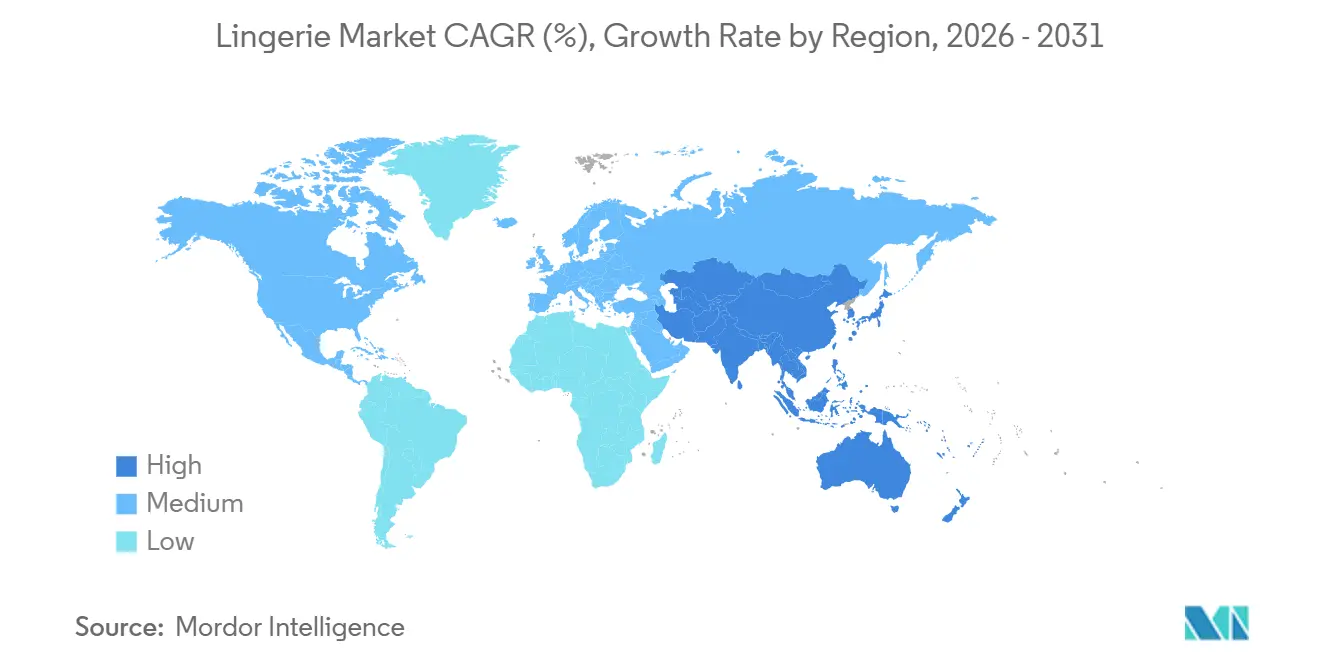

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

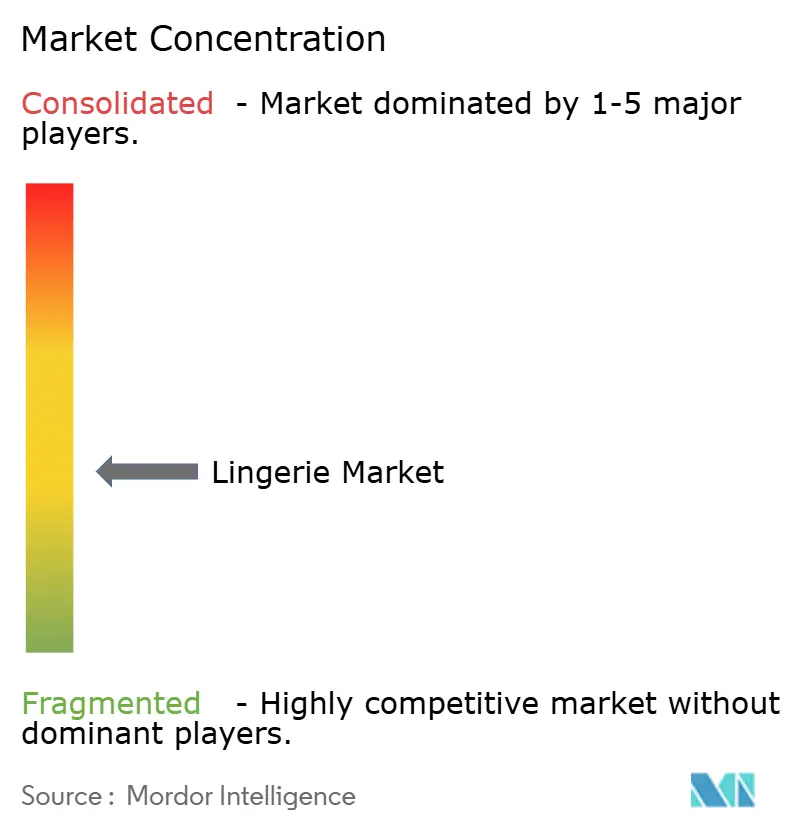

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lencería por Mordor Intelligence

El tamaño del mercado de lencería es de USD 102,35 mil millones en 2026 y se proyecta que alcance USD 125,82 mil millones en 2031, lo que refleja una CAGR del 4,22%. Este crecimiento está siendo impulsado por varios factores clave, entre ellos la tendencia continua de urbanización, la creciente participación de las mujeres en la fuerza laboral y la rápida adopción de tecnologías de prueba virtual. Estos elementos están impulsando colectivamente al mercado de lencería hacia canales de ventas digitales de mayor margen. Las marcas se centran cada vez más en estrategias como ofrecer opciones de tallas ampliadas, utilizar fibras reciclables y aprovechar lanzamientos de productos basados en datos para satisfacer las demandas cambiantes de los consumidores. Sin embargo, el mercado enfrenta desafíos, incluidas las fluctuaciones en los precios de las materias primas y la prevalencia de productos falsificados, que están afectando la rentabilidad general. El panorama competitivo está experimentando una transformación significativa, alejándose de los pasillos tradicionales de los grandes almacenes hacia ecosistemas omnicanal. En estos ecosistemas, las recomendaciones de talla impulsadas por algoritmos y la narración de historias liderada por influencers se están convirtiendo en factores críticos para impulsar las conversiones de clientes. La región de Asia-Pacífico continúa siendo el epicentro del crecimiento del mercado, impulsada por el aumento de los ingresos disponibles y el cambio en las preferencias de los consumidores. Mientras tanto, América del Norte y Europa están priorizando iniciativas de sostenibilidad, utilizando prácticas y materiales ecológicos para justificar precios premium y atraer a consumidores con conciencia ambiental.

Conclusiones Clave del Informe

- Por tipo de producto, los sujetadores lideraron con una participación de ingresos del 58,36% en 2025; se prevé que los sujetadores de precio premium se expandan a una CAGR del 9,62% hasta 2031.

- Por material, las mezclas sintéticas representaron el 45,41% de las ventas de 2025, aunque se prevé que las fibras recicladas y de base biológica crezcan a un ritmo anual del 9,36% hasta 2031.

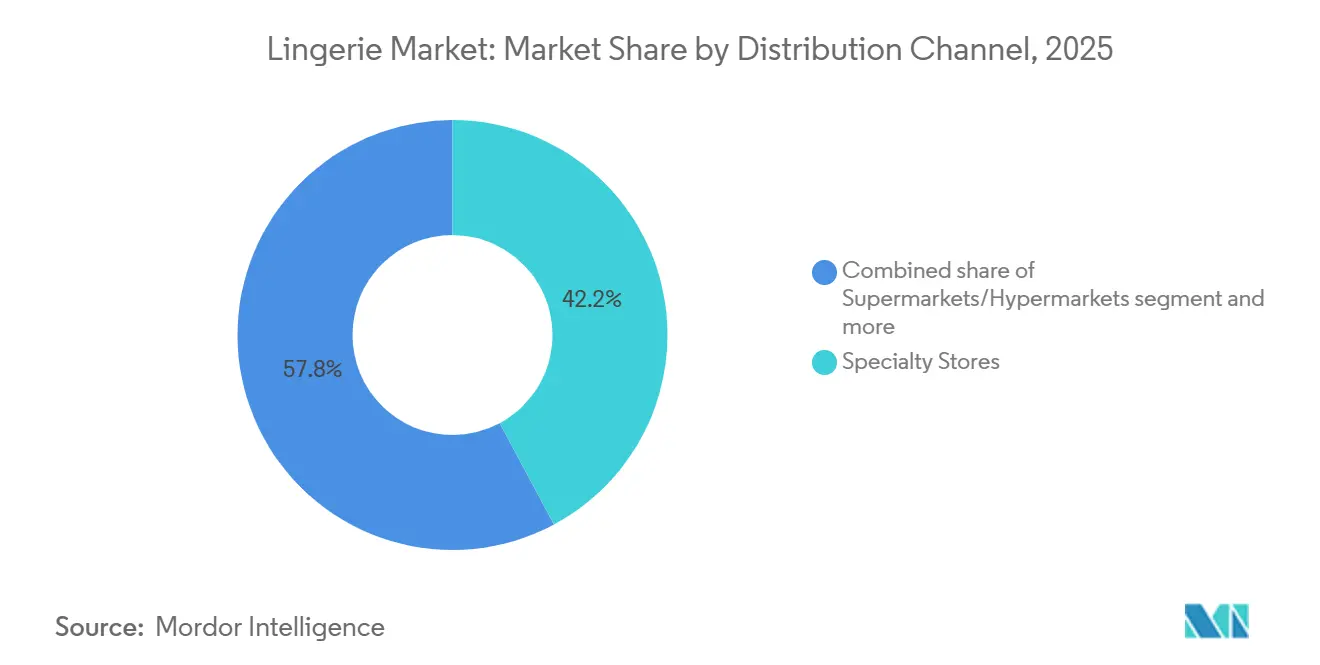

- Por canal de distribución, las tiendas especializadas representaron el 42,17% de los ingresos de 2025, mientras que se prevé que el comercio minorista en línea avance a una CAGR del 10,02% hasta 2031.

- Por geografía, Asia-Pacífico representó el 62,38% de la facturación de 2025 y se proyecta que registre una CAGR del 10,14% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lencería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las tendencias crecientes de positividad corporal impulsan la demanda de tallas y estilos inclusivos | +0.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| El aumento de los ingresos disponibles respalda las compras de lencería premium y de lujo | +0.7% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático), con extensión a Oriente Medio | Corto plazo (≤ 2 años) |

| Los avales de celebridades y el marketing en redes sociales mejoran la visibilidad de la marca | +0.6% | Global, particularmente América del Norte, Europa y zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las innovaciones tecnológicas como los probadores virtuales mejoran la experiencia del cliente | +0.9% | Áreas metropolitanas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| La creciente demanda de lencería sostenible y fabricada éticamente influye en las decisiones de compra | +0.7% | Europa lidera, seguida de América del Norte y zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| La expansión del comercio electrónico mejora la accesibilidad y la variedad de productos | +1.0% | Global, con crecimiento acelerado en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las tendencias crecientes de positividad corporal impulsan la demanda de tallas y estilos inclusivos

Los mensajes de positividad corporal han evolucionado de ser un foco del activismo en redes sociales a convertirse en una realidad práctica dentro de las cadenas de suministro. Este cambio ha llevado a las marcas a ampliar sus rangos de tallas y a presentar modelos que representan a su base de clientes real, alejándose de los estándares tradicionales de pasarela. En 2024, ThirdLove lanzó una matriz de 78 tallas, utilizando algoritmos de aprendizaje automático entrenados con 15 millones de perfiles de ajuste. Este enfoque tiene como objetivo identificar las combinaciones ideales de copa y banda para tipos de cuerpo desatendidos. De manera similar, en 2025, Savage X Fenty amplió su rango de tallas para incluir la 4XL. Este movimiento fue acompañado de avales de celebridades que ayudaron a normalizar la lencería para personas con figuras más voluminosas. Estos cambios están presionando a los actores establecidos para que se adapten actualizando los procesos de fabricación y reentrenando al personal de ventas, lo que genera costos significativos a corto plazo que las marcas más pequeñas a menudo no pueden gestionar. Además, este cambio complica la gestión del inventario, ya que las marcas deben mantener una gama más amplia de tallas sin un aumento proporcional en la velocidad de ventas. Esta dinámica aumenta las demandas de capital de trabajo y el riesgo de descuentos. Aunque la influencia regulatoria en esta área sigue siendo mínima, los compromisos voluntarios con la diversidad de tallas se están convirtiendo en una norma del sector, impulsados por el rechazo de los consumidores hacia las marcas percibidas como excluyentes.

El aumento de los ingresos disponibles respalda las compras de lencería premium y de lujo

El segmento de lencería premium está experimentando crecimiento, impulsado por el aumento de los ingresos disponibles en los mercados emergentes. Según datos de la Oficina de Estadísticas Nacionales [1]Oficina de Estadísticas Nacionales, "Ingreso Medio del Hogar", ons.gov.ukde 2024, el ingreso disponible medio de los hogares en el Reino Unido fue de GBP 43.500. El aumento de los ingresos de los hogares en Asia-Pacífico y Oriente Medio está impulsando una mayor demanda de lencería premium, en contraste con el agotamiento del gasto en lujo observado en los mercados maduros. La encuesta de consumidores de 2025 de Bank of America destacó que los compradores adinerados en China e India están priorizando la ropa íntima, considerándola tanto una necesidad funcional como una compra aspiracional. Para abordar esta tendencia, las marcas están introduciendo colecciones escalonadas, que incluyen líneas para el mercado masivo para mayores volúmenes de ventas y piezas exclusivas de edición limitada en seda o encaje para lograr mejores márgenes. Este enfoque ayuda a las marcas a atraer a compradores aspiracionales que adquieren por primera vez, al tiempo que retienen a clientes recurrentes dispuestos a mejorar su compra. Sin embargo, la estrategia conlleva el riesgo de dilución de la marca si los productos premium y los del mercado masivo se exhiben en los mismos espacios minoristas o se promocionan a través de los mismos canales de marketing. El impacto es particularmente significativo en las zonas urbanas, donde el crecimiento de los ingresos disponibles supera a la inflación, creando bolsas de demanda de alto margen dentro de mercados predominantemente sensibles al precio.

Las innovaciones tecnológicas como los probadores virtuales mejoran la experiencia del cliente

La tecnología de prueba virtual está superando un obstáculo de larga data en las ventas de lencería en línea: la dificultad de determinar el ajuste antes de la compra. En 2024, Fit:match introdujo quioscos de escaneo corporal en 3D que capturan rápidamente 150 medidas en menos de 30 segundos, proporcionando recomendaciones de talla con solo un 2% de margen de error en comparación con las pruebas en persona. En 2025, Google lanzó una herramienta de prueba virtual impulsada por inteligencia artificial que superpone lencería sobre imágenes subidas por los usuarios, ajustándose a formas corporales únicas, tonos de piel y condiciones de iluminación. Adore Me se asoció con Veesual a principios de 2026 para incorporar la prueba de realidad aumentada a su aplicación móvil. Estos avances simplifican la experiencia de compra en línea y abren mercados en regiones con acceso limitado a tiendas físicas o sensibilidades culturales en torno a las pruebas en persona. Además, la tecnología genera datos propietarios sobre la distribución de formas corporales, lo que ayuda a las marcas a optimizar la gestión del inventario y el diseño de productos. Si bien la adopción se concentra principalmente en América del Norte y Europa, debido al alto uso de teléfonos inteligentes y la sólida infraestructura de banda ancha, se están probando proyectos piloto en la India urbana y el Sudeste Asiático.

Los avales de celebridades y el marketing en redes sociales mejoran la visibilidad de la marca

En 2024, Victoria's Secret renovó su estrategia de marketing, alejándose de su franquicia de Ángeles, que había sido descontinuada. En su lugar, lanzó campañas con Gigi Hadid y Hailey Bieber, centrándose en la autenticidad en lugar de la fantasía. De manera similar, en 2025, Savage X Fenty de Rihanna capitalizó en Instagram y TikTok, generando un impresionante total de 1.200 millones de impresiones. Esta tracción en redes sociales se convirtió en ventas directas al consumidor, evitando los desafíos de los descuentos al por mayor. Los datos destacan una tendencia clara: las publicaciones de influencers en canales digitales proporcionan un menor costo por adquisición en comparación con los medios tradicionales como la televisión o la prensa escrita. Además, las métricas de participación en tiempo real permiten a las marcas ajustar el contenido creativo en días en lugar de esperar actualizaciones trimestrales. Sin embargo, la fuerte dependencia de los avales de celebridades conlleva riesgos. El valor de una marca puede verse significativamente afectado por la reputación personal de un patrocinador, y los cambios en los algoritmos de las plataformas sociales pueden reducir drásticamente el alcance orgánico. Mientras tanto, las marcas más pequeñas sin acceso a avales de celebridades están aprovechando a los microinfluencers. Estos influencers, aunque cobran tarifas más bajas, logran tasas de participación más altas dentro de comunidades de nicho específicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los productos falsificados y de baja calidad diluyen el valor de la marca y la confianza del consumidor | -0.5% | Global, con mayor incidencia en Asia-Pacífico y los mercados en línea | Mediano plazo (2-4 años) |

| La intensa competencia de los actores locales y sin marca presiona los precios | -0.6% | Asia-Pacífico, América Latina y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Las normas culturales conservadoras en algunos mercados desalientan la publicidad abierta de lencería | -0.3% | Oriente Medio, Asia del Sur y determinados mercados africanos | Largo plazo (≥ 4 años) |

| El acceso limitado a lencería de calidad en ciudades de segundo y tercer nivel restringe la demanda potencial | -0.4% | India, China, Sudeste Asiático y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los productos falsificados y de baja calidad diluyen el valor de la marca y la confianza del consumidor

La lencería falsificada no solo socava el valor de la marca, sino que también plantea riesgos de seguridad. Los productos falsos frecuentemente utilizan materiales de calidad inferior, lo que provoca irritaciones cutáneas o un soporte inadecuado. Este problema es especialmente pronunciado en el comercio electrónico, donde las verificaciones visuales son limitadas y los consumidores a menudo priorizan el precio sobre la autenticidad. En 2024, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos informó haber confiscado artículos de lujo falsificados por un valor de casi USD 5.000 millones, incluidos productos de moda y calzado [2]Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "La Verdad Detrás de las Falsificaciones", cbp.gov. El problema se agrava en los mercados en línea, donde las plataformas de terceros frecuentemente listan lencería falsificada a precios con descuento, perjudicando a los minoristas legítimos. En respuesta, las marcas están recurriendo a la autenticación mediante cadena de bloques y la trazabilidad mediante códigos QR para combatir las falsificaciones. Sin embargo, estas soluciones conllevan costos adicionales y requieren educación del consumidor. Además, el auge de las falsificaciones distorsiona las señales de demanda para las marcas, lo que dificulta discernir entre cambios genuinos en las preferencias de los consumidores y un movimiento hacia imitaciones más baratas. Esta confusión complica la gestión del inventario y el desarrollo de nuevos productos.

La intensa competencia de los actores locales y sin marca presiona los precios

Los fabricantes locales y sin marca en India, China y el Sudeste Asiático reducen los precios entre un 30% y un 40% en comparación con las marcas multinacionales. Lo logran utilizando menores costos laborales, limitando los gastos de marketing y distribuyendo directamente a través de minoristas de barrio. En 2024, Zivame y Clovia de India se expandieron a ciudades de segundo nivel, ofreciendo sujetadores de algodón con precios entre INR 300 e INR 500 (USD 3,60 a USD 6,00), significativamente más bajos que el rango de INR 800 a INR 1.200 (USD 9,60 a USD 14,40) de las marcas internacionales. En 2025, los actores locales en China capturaron el 55% del segmento del mercado masivo adaptando los diseños a las preferencias regionales y manteniendo una rotación de inventario más rápida que los competidores globales. Esta estrategia de precios presiona a las multinacionales a introducir submarcas económicas o aceptar márgenes reducidos, al tiempo que limita su capacidad de trasladar el aumento de los costos de insumos a los consumidores. Además, los fabricantes sin marca se benefician de lagunas regulatorias, evitando con frecuencia las pruebas de seguridad y los estándares laborales, lo que añade costos para las empresas que cumplen con la normativa y crea un entorno competitivo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sujetadores Anclan los Ingresos Mientras la Innovación Diversifica la Oferta

Los sujetadores representaron el 58,36% de los ingresos de 2025 y se proyecta que crezcan a una tasa del 9,27% hasta 2031. Este crecimiento está impulsado por la introducción de rangos de tallas ampliados y el uso de tejidos que absorben la humedad, lo que mejora su atractivo para la ropa deportiva. En 2024 y 2025, los estilos sin aros y los bralettes ganaron popularidad a medida que persistían las tendencias de trabajo desde casa, con los consumidores favoreciendo la comodidad sobre el soporte estructurado tradicional. Las bragas, la segunda categoría más grande, capitalizaron la tendencia del athleisure. Los diseños sin costuras y de cintura alta en bragas difuminaron cada vez más la distinción entre ropa íntima y ropa exterior. Otras categorías de productos, como la ropa moldeadora, las camisolas y la ropa de dormir, tienen una participación de mercado menor, pero están atrayendo una innovación significativa. Los esfuerzos se centran particularmente en materiales sostenibles y diseños adaptativos adaptados para clientes en el período posparto y mastectomizadas.

El cambio hacia tallas inclusivas está alterando significativamente la dinámica y la economía de la fabricación. Las marcas ahora deben mantener entre 50 y 80 unidades de mantenimiento de existencias por estilo, un aumento sustancial respecto al rango histórico de 20 a 30 unidades. Este cambio ha llevado a mayores costos de mantenimiento de inventario y un mayor riesgo de descuentos si las previsiones de demanda son inexactas, lo que plantea desafíos para la gestión del inventario y la rentabilidad. A pesar de la limitada influencia regulatoria, los compromisos voluntarios con la diversidad de tallas son cada vez más importantes en el panorama competitivo. Estos compromisos son ahora considerados esenciales por los consumidores, quienes son más propensos a penalizar a las marcas percibidas como excluyentes. Como resultado, las tallas inclusivas han surgido como un factor crítico para las marcas que buscan mantener su relevancia y competitividad en el mercado.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles tras la compra del informe

Por Rango de Precio: El Segmento Premium Supera al Masivo a Pesar de los Vientos en Contra del Lujo

La lencería del mercado masivo representó el 75,84% de los ingresos en 2025, dirigida a consumidores sensibles al precio en mercados emergentes y compradores con presupuesto ajustado en economías desarrolladas. Al mismo tiempo, se proyecta que el segmento premium crezca a una tasa del 9,62%. Este crecimiento está impulsado por compradores adinerados que, a pesar de una desaceleración general en el gasto en lujo, están eligiendo "mejorar su compra". Tanto en China como en India, los compradores adinerados perciben cada vez más la ropa íntima como una necesidad y un lujo aspiracional. Las marcas premium se están diferenciando a través de estrategias como tejidos de edición limitada, colaboraciones con celebridades y experiencias minoristas únicas. Por ejemplo, La Perla abrió una tienda insignia en Dubái en 2024, con suites de prueba privadas y servicio de champán, dirigida a personas de alto patrimonio neto dispuestas a gastar entre USD 200 y USD 500 por pieza.

La brecha entre los segmentos masivo y premium continúa ampliándose. Las marcas están introduciendo colecciones escalonadas para atraer a ambos segmentos, pero este enfoque conlleva el riesgo de dilución de la marca, particularmente cuando los productos premium y los del mercado masivo comparten las mismas plataformas minoristas o de marketing. En 2025, Hanesbrands lanzó una submarca premium que destacaba el algodón orgánico y el encaje, con un precio superior al de su línea principal Hanes. Sin embargo, la marca tuvo dificultades para establecer su credibilidad de lujo entre los consumidores. Por el contrario, las marcas premium como Chantelle y Calida están explorando puntos de precio más accesibles para mantener el volumen, aunque enfrentan desafíos con la compresión de márgenes que afecta la rentabilidad. La resiliencia del segmento premium se atribuye a su punto de precio relativamente más bajo en comparación con los bolsos de lujo o las joyas, lo que lo convierte en una entrada más alcanzable al lujo para los consumidores más jóvenes que están construyendo lealtad a la marca.

Por Material: Las Fibras Recicladas Interrumpen el Dominio de los Sintéticos

En 2025, los materiales sintéticos, nailon, poliéster y elastano, representaron el 45,41% de las ventas debido a sus beneficios en elasticidad, durabilidad y costo. Sin embargo, se proyecta que las fibras recicladas y de base biológica crezcan a una tasa anual del 9,36%, impulsadas por los mandatos de sostenibilidad y el creciente activismo de los consumidores. Organic Basics obtuvo la aprobación del Estándar Global de Textiles Orgánicos para toda su cadena de suministro de algodón en 2025, garantizando la trazabilidad desde la granja hasta la prenda terminada y eliminando los tintes nocivos. El algodón sigue siendo una opción preferida para los artículos de uso diario, particularmente en climas más cálidos donde su transpirabilidad se prioriza sobre las ventajas de rendimiento de los sintéticos. La seda y el satén atienden al segmento de lujo, atrayendo compras por ocasión y regalos, aunque su participación de mercado está restringida por la sensibilidad al precio y los requisitos de mantenimiento.

La Unión Europea está introduciendo el Reglamento de Ecodiseño para Productos Sostenibles, cuya entrada en vigor se espera para 2027. Este reglamento requerirá que las marcas de ropa divulguen las huellas de carbono y diseñen productos pensando en la reciclabilidad, acelerando el cambio hacia materiales de base biológica. Sin embargo, los mayores costos de los materiales sostenibles limitan su adopción en mercados sensibles al precio, lo que obliga a las marcas a gestionar la compresión de márgenes. Además, las certificaciones añaden gastos de auditoría y complejidades en la cadena de suministro, lo que perjudica a los actores más pequeños y consolida la participación de mercado entre las empresas más grandes con mayores recursos. Para equilibrar el rendimiento, la sostenibilidad y el costo, las marcas están explorando tejidos combinados que mezclan poliéster reciclado con algodón orgánico. Sin embargo, la falta de conciencia del consumidor sigue obstaculizando una aceptación generalizada.

Por Canal de Distribución: Las Tiendas Especializadas Lideran la Participación de Mercado Mientras el Crecimiento del Comercio Electrónico Continúa

En 2025, las tiendas especializadas representaron el 42,17% de las ventas, aprovechando a los ajustadores capacitados y las selecciones curadas para satisfacer las necesidades de los clientes que prefieren el servicio en persona. Mientras tanto, se espera que el comercio minorista en línea crezca a una tasa del 10,02%, impulsado por herramientas de prueba virtual y marketing de influencers que simplifican la experiencia de compra remota. A principios de 2026, Adore Me se asoció con Veesual para integrar la prueba de realidad aumentada en su aplicación móvil, lo que resultó en una reducción de 18 puntos porcentuales en las tasas de devolución durante el primer trimestre. Los supermercados e hipermercados atraen a compradores con presupuesto ajustado que buscan estilos básicos de algodón, mientras que otros canales, como las ventas directas y las cajas de suscripción, atienden a segmentos de nicho que priorizan la conveniencia o las ofertas curadas.

Las estrategias omnicanal están fusionando cada vez más los canales de ventas. En 2024, Victoria's Secret relanzó su plataforma de comercio electrónico, incorporando recomendaciones de talla impulsadas por inteligencia artificial y entrega el mismo día en áreas metropolitanas, recuperando con éxito a los clientes que se habían trasladado a competidores con enfoque digital. Sin embargo, el crecimiento del comercio electrónico ha intensificado la competencia de precios, ya que los consumidores pueden comparar rápidamente productos entre numerosas marcas, comprimiendo los márgenes de beneficio y beneficiando a las empresas con una logística superior. En las zonas rurales, los costos de entrega de última milla siguen siendo un desafío significativo, mientras que los actores más pequeños en el comercio electrónico transfronterizo enfrentan obstáculos como aranceles y problemas aduaneros que dificultan la expansión internacional. Este cambio también ha fragmentado los esfuerzos de adquisición de clientes: las marcas ahora deben optimizar simultáneamente para los algoritmos de búsqueda, las plataformas de redes sociales y las asociaciones con influencers, lo que aumenta tanto la complejidad como los costos de marketing.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles tras la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 62,38% de la participación de ingresos y se espera que crezca a una tasa del 10,14% hasta 2031. Este crecimiento está impulsado principalmente por el aumento de los ingresos de la clase media en China e India. En particular, las ciudades de segundo y tercer nivel en estos países están emergiendo como áreas clave para la adquisición de nuevos clientes. Además, la creciente participación de las mujeres en la fuerza laboral apoya el crecimiento del mercado. Por ejemplo, datos del Ministerio de Estadística e Implementación de Programas de India mostraron un aumento en la participación femenina en la fuerza laboral del 33,4% en abril-junio de 2025 al 33,7% en julio-septiembre de 2025 [3]Ministerio de Estadística e Implementación de Programas, "ENCUESTA PERIÓDICA DE FUERZA LABORAL (PLFS)", pib.gov.in. Aunque los costos logísticos en las ciudades de menor nivel de China son más altos que en los centros costeros, lo que desalienta a las marcas a ofrecer surtidos completos, las plataformas de comercio electrónico como Tmall y JD.com están abordando estos desafíos proporcionando envíos subsidiados y herramientas de prueba virtual. El mercado de Japón, que maduró antes, está liderado por marcas como Wacoal y Triumph. Estas empresas se centran en innovaciones que atienden a una población envejecida, con productos como bandas más anchas y tejidos más suaves que ganaron tracción en 2024 y 2025. El mercado del Sudeste Asiático está fragmentado: Indonesia y Tailandia prefieren marcas con precios locales, mientras que los mayores ingresos disponibles de Singapur y Malasia y su exposición a las tendencias de la moda occidental impulsan la penetración del mercado premium.

América del Norte y Europa juntas contribuyeron aproximadamente al 30% de las ventas de 2025. Sin embargo, ambas regiones enfrentaron desafíos derivados de la saturación del mercado y el cambio en las preferencias de los consumidores. En Europa, un creciente énfasis en la sostenibilidad aumentó la demanda de algodón orgánico certificado por el Estándar Global de Textiles Orgánicos y poliéster reciclado. Se espera que esta tendencia se acelere con el Reglamento de Ecodiseño para Productos Sostenibles de la Unión Europea, previsto para entrar en vigor en 2027, que requerirá la divulgación de la huella de carbono. Canadá y México mostraron dinámicas de mercado diferentes: Canadá siguió las tendencias de los Estados Unidos, centrándose en tallas inclusivas y plataformas digitales, mientras que el mercado de México permaneció dividido entre importaciones premium y productos locales sin marca.

Los centros urbanos de América del Sur, Oriente Medio y África impulsaron la participación de mercado restante. El mercado de lencería de Brasil se benefició de una sólida base de fabricación nacional y una preferencia cultural por los diseños atrevidos. Sin embargo, la inestabilidad económica y la depreciación de la moneda limitaron el crecimiento en el segmento premium. La demanda de lujo de Oriente Medio, respaldada por los altos ingresos en los países del Consejo de Cooperación del Golfo, enfrentó desafíos debido a las normas culturales conservadoras que limitaron la publicidad y la visibilidad de los productos. Como resultado, las marcas dependieron del boca a boca y las asociaciones con influencers. El mercado de Sudáfrica reflejó las tendencias africanas más amplias: la penetración del comercio minorista organizado siguió siendo baja, y los desafíos de distribución en las ciudades más pequeñas impidieron que las marcas aprovecharan la demanda latente. No obstante, la adopción del comercio móvil proporcionó una oportunidad para llegar a los consumidores desatendidos.

Panorama Competitivo

El mercado de lencería está moderadamente fragmentado, lo que crea un entorno competitivo en el que las empresas establecidas se benefician de las ventajas de escala, mientras que las innovaciones de nicho continúan emergiendo. Esta estructura apoya la coexistencia de actores tradicionales y emergentes, fomentando la competencia y el desarrollo continuo de productos. El ecosistema promueve la innovación al tiempo que garantiza la estabilidad a través de redes de distribución establecidas y un sólido reconocimiento de marca. Los principales actores que operan en el mercado son Jockey International Inc., Hanesbrands Inc., Victoria's Secret and Company, Triumph International y PVH Corp.

Existen oportunidades significativas en segmentos desatendidos, incluidas las tallas extendidas, los diseños adaptativos para consumidores con discapacidades y las líneas de productos sostenibles con cadenas de suministro transparentes. Las empresas emergentes se centran en estos segmentos construyendo identidades de marca en torno a brechas específicas del mercado en lugar de competir directamente con los actores establecidos. A medida que las preferencias de los consumidores se desplazan hacia la inclusividad y la sostenibilidad, estos mercados de nicho ofrecen un potencial de crecimiento sustancial. Las empresas que se dirigen a estas áreas a menudo desarrollan experiencia especializada y bases de clientes leales.

Tres estrategias distintas definen el panorama del mercado. Las marcas establecidas están fortaleciendo sus posiciones invirtiendo en infraestructuras omnicanal y obteniendo certificaciones de sostenibilidad. Las marcas de venta directa al consumidor, por otro lado, aprovechan los datos de los clientes e iteran rápidamente los productos para capitalizar las oportunidades de nicho. Los minoristas de moda rápida como Oysho de Inditex y Uniqlo de Fast Retailing utilizan su escala en la cadena de suministro para ofrecer lencería orientada a las tendencias a precios competitivos, presionando a los competidores de nivel medio. Las oportunidades de espacio en blanco incluyen diseños adaptativos para clientes en el período posparto y mastectomizadas, productos inclusivos para la edad para demografías mayores y modelos de negocio circulares que fomentan la devolución de prendas para su reciclaje. Las solicitudes de patentes en 2024 y 2025 destacan los avances en tejidos que absorben la humedad, técnicas de construcción sin costuras y elásticos biodegradables, lo que refleja un cambio en toda la industria hacia el rendimiento y la sostenibilidad.

Líderes del Sector de la Lencería

Jockey International Inc.

Hansbrands Inc.

Triumph International

PVH Corp.

Victoria's Secret and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Shyaway, una marca india de lencería y ropa íntima, abrió una nueva tienda en Lulu Mall en Kukatpally, Hyderabad, en India. Ubicada en el primer piso, el establecimiento afirma ofrecer una colección completa de lencería diseñada para mujeres indias. La tienda cuenta con una amplia gama de productos adaptados para acomodar diversos tipos de cuerpo y preferencias de estilo.

- Abril de 2025: Wacoal India ha presentado su colección Primavera/Verano 2025. La nueva línea presenta colores pastel e incorpora copas perforadas y tejido de punto de arroz para mejorar la ventilación y la comodidad. La colección se centra en la transpirabilidad mientras mantiene los estándares de calidad de la marca en conjuntos de sujetador y braga.

- Marzo de 2025: Wacoal lanzó su nuevo Sujetador con Aros Cómodo y Fresco para atender a las mujeres que experimentan síntomas menopáusicos, con capacidades de enfriamiento, tejido que absorbe la humedad y soporte continuo.

- Julio de 2024: Victoria's Secret lanzó Victoria's Secret Dream, una colección que combina belleza y comodidad. La colección presenta Dream Angels con Love Cloud Innovation, encaje ForeverStretch y relleno de sujetador de espuma viscoelástica Marshmallow.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de lencería como toda la ropa interior, sujetadores, bragas, fajas moldeadoras y prendas afines vendidas a través del comercio minorista físico o en línea, valoradas a precios de fábrica antes de los márgenes minoristas. Según Mordor Intelligence, el mercado de 2025 se estima en USD 99,12 mil millones.

Exclusión del alcance: deliberadamente dejamos fuera de este análisis los trajes de baño, la ropa de playa y la ropa de dormir para evitar la inflación de categorías.

Descripción general de la segmentación

- Por Tipo de Producto

- Sujetador

- Bragas

- Otros Tipos de Productos

- Por Rango de Precio

- Masivo

- Premium

- Por Material

- Algodón

- Seda y Satén

- Sintético (Nailon, Poliéster, Elastano)

- Fibras Recicladas y de Base Biológica

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar los supuestos, los analistas de Mordor entrevistan a fabricantes de tejidos, compradores de tiendas especializadas, proveedores logísticos y fundadores de D2C en Asia-Pacífico, Europa y las Américas. Las llamadas aclaran los cambios en el ASP, las extensiones de rangos de tallas y las métricas de conversión en línea que raramente aparecen en los datos públicos.

Investigación documental

Nos basamos en primer lugar en conjuntos de datos abiertos como los flujos de envíos HS-6212 de UN Comtrade, los indicadores minoristas del U.S. Census, los resultados PRODCOM de Eurostat y los paneles nacionales de gasto de los hogares, que nos permiten estimar los volúmenes de referencia y los patrones de gasto en todas las regiones. Los informes 10-K de las empresas, las presentaciones para inversores y los portales comerciales de reconocido prestigio refinan posteriormente los precios de venta promedio y la combinación de marcas.

Nuestro equipo también recurre a D&B Hoovers para los ingresos de las empresas, a Dow Jones Factiva para el análisis de sentimiento de noticias y a instantáneas de patentes de Questel que identifican innovaciones en tejidos o en el ajuste de las prendas. Estos insumos en capas nos ayudan a detectar inflexiones de la demanda de forma temprana; se consultaron muchas fuentes secundarias adicionales más allá de las ilustraciones enumeradas aquí.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente que filtra el gasto de los hogares en ropa a través de la participación presupuestaria de la lencería y lo reconcilia con las cifras de producción más las importaciones netas. Verificaciones ascendentes selectivas, consolidaciones de proveedores y datos muestreados de ASP × unidades anclan el realismo del canal y ajustan los excedentes de inventario.

Factores clave como la participación femenina en la fuerza laboral, la penetración del comercio electrónico, los precios del algodón y el hilo sintético, y los índices regionales de premiumización alimentan una regresión multivariante con análisis de escenarios hasta 2030. Donde faltan datos por país, suavizamos las brechas utilizando ratios de PIB per cápita de vecinos más cercanos.

Ciclo de validación de datos y actualización

Los resultados se someten a alertas automáticas de varianza, revisión por pares dentro del clúster de consumo de Mordor y reuniones de aprobación final. Los informes se actualizan anualmente; los cambios arancelarios, las perturbaciones cambiarias o las salidas importantes de marcas desencadenan actualizaciones intermedias, y antes de la entrega, un analista vuelve a ejecutar el último barrido de datos.

Por qué nuestra línea de base de lencería se gana la confianza de las partes interesadas

Las estimaciones publicadas difieren porque las empresas segmentan las categorías, aplican márgenes y actualizan los modelos en momentos distintos; nosotros ponemos de manifiesto estos factores para que los clientes entiendan por qué los números divergen.

Algunos competidores incluyen la ropa de dormir en los totales o convierten a valor minorista, mientras que Mordor se ciñe a los precios de fábrica y renueva las previsiones cada año con nuevos insumos primarios, limitando el sesgo de inercia por datos desactualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 99,12 mil millones (2025) | Mordor Intelligence | - |

| USD 91,17 mil millones (2023) | Global Consultancy A | Incluye ropa de dormir; base de ingresos minoristas; año base más antiguo |

| USD 44,92 mil millones (2024) | Trade Journal B | Cubre solo sujetadores; omite el mercado masivo de Asia; trayectoria conservadora del ASP |

La comparación muestra que, una vez eliminadas las discrepancias en el alcance, el nivel de margen y la frecuencia de actualización, el marco disciplinado de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables observables y reproducir sin herramientas propietarias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de lencería?

El tamaño del mercado de lencería es de USD 102,35 mil millones en 2026 y está en camino de alcanzar USD 125,82 mil millones en 2031.

¿Qué región está creciendo más rápido en ventas de ropa íntima?

Asia-Pacífico lidera el crecimiento, con una CAGR proyectada del 10,14% hasta 2031, impulsada por el aumento de los ingresos de la clase media y la acelerada adopción del comercio electrónico.

¿Cómo están reduciendo las marcas las devoluciones relacionadas con el ajuste en las ventas de lencería en línea?

Las empresas implementan quioscos de escaneo corporal en 3D y herramientas de prueba de realidad aumentada, reduciendo las tasas de devolución hasta en 18 puntos porcentuales.

¿Por qué las fibras recicladas están ganando participación en la fabricación de lencería?

La presión regulatoria y la demanda de los consumidores por la trazabilidad están impulsando un crecimiento anual del 9,36% en tejidos reciclados y de base biológica, a pesar de su prima de precio del 15% al 25%.

Última actualización de la página el: