Tamaño y participación del mercado de fertilizantes orgánicos de India

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 501.4 Millones de dólares |

| Tamaño del Mercado (2030) | 755.7 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes orgánicos de India por Mordor Intelligence

El tamaño del mercado de fertilizantes orgánicos de India se estima en 501,4 millones de USD en 2025, y se espera que alcance los 755,7 millones de USD para 2030, creciendo a una CAGR del 8,55% durante el período de pronóstico (2025-2030).

La industria de fertilizantes orgánicos de India se ha consolidado como un componente esencial del sector agrícola, con los fertilizantes orgánicos representando el 69,9% del segmento total de nutrición de cultivos en 2022. El crecimiento de la industria está impulsado por la creciente concienciación sobre las prácticas de agricultura sostenible y la gestión de la salud del suelo entre los agricultores. El cambio hacia la agricultura orgánica en India ha sido particularmente notable en estados como Madhya Pradesh, Rajasthan y Maharashtra, que colectivamente representan las principales regiones de agricultura orgánica del país. La adopción de fertilizantes orgánicos se ha visto aún más acelerada por la creciente demanda mundial de productos agrícolas orgánicos y la necesidad de abordar los problemas de degradación del suelo.

El panorama de producción y comercio de fertilizantes orgánicos en India ha mostrado un desarrollo notable, con las exportaciones de alimentos orgánicos del país alcanzando USD 772 millones en 2021-2022. India ha emergido como el mayor productor mundial de algodón orgánico, contribuyendo aproximadamente al 50% de la producción global, lo que demuestra la creciente capacidad del país en las prácticas de agricultura orgánica en India. La industria ha sido testigo de mejoras significativas en las técnicas de producción, con fabricantes enfocados en desarrollar formulaciones innovadoras de fertilizantes orgánicos que ofrecen un mayor contenido de nutrientes y mejores beneficios para la salud del suelo. Las capacidades de producción local se han expandido considerablemente, con varios fabricantes domésticos invirtiendo en instalaciones de procesamiento avanzadas.

El avance tecnológico en la producción de fertilizantes orgánicos se ha convertido en un área de enfoque clave para las partes interesadas de la industria. Las empresas están invirtiendo en investigación y desarrollo para mejorar la eficacia de los fertilizantes orgánicos mediante capacidades mejoradas de absorción de nutrientes y mayor vida útil. La industria ha visto la introducción de nuevas tecnologías de procesamiento que ayudan en la mejor extracción y preservación de nutrientes. Los fabricantes están adoptando cada vez más técnicas de producción modernas para garantizar una calidad consistente y un mayor contenido de nutrientes en sus productos. La integración de la biotecnología en la producción de fertilizantes orgánicos ha permitido el desarrollo de productos más eficaces con formulaciones específicas orientadas a cultivos concretos.

El marco regulatorio y el apoyo gubernamental han desempeñado un papel crucial en la configuración de la industria de fertilizantes en India. Los cultivos en hilera, que representan aproximadamente el 59,8% del área total de cultivos orgánicos en 2022, han sido el foco principal de las iniciativas gubernamentales que promueven la agricultura orgánica. La implementación de diversos planes y programas que ofrecen incentivos para el uso de fertilizantes orgánicos ha contribuido a impulsar el crecimiento del mercado. Los gobiernos estatales han participado activamente en la promoción de la agricultura orgánica mediante políticas dedicadas y mecanismos de apoyo. La industria también se ha beneficiado de una mayor colaboración entre las instituciones de investigación y los fabricantes, lo que ha conducido a una mejora en el desarrollo de productos y las prácticas agrícolas.

Tendencias e información del mercado de fertilizantes orgánicos de India

El creciente número de productores orgánicos contribuye al aumento del área bajo cultivo orgánico, principalmente en cultivos en hilera

- India es el país más grande del mundo en términos del número total de productores orgánicos certificados, con 1,3 millones de productores orgánicos en 2019. A pesar del gran número de productores orgánicos, las áreas de cultivo orgánico en el país representan alrededor del 2,0% del área agrícola total del país. En 2021, el área orgánica del país era de 711.094,0 ha, lo que supuso un aumento de aproximadamente el 3,4% en comparación con 2017.

- La agricultura orgánica en el país se concentra en solo algunos estados. Los diez principales estados de agricultura orgánica del país representan alrededor del 80,0% del área total de cultivos orgánicos. Algunos estados han tomado la delantera en la mejora de la cobertura de agricultura orgánica. Madhya Pradesh, Rajasthan y Maharashtra son los tres principales estados de agricultura orgánica del país. Madhya Pradesh representó alrededor del 27,0% del área total de cultivo orgánico de India en 2019.

- El cultivo orgánico de cultivos en hilera es dominante en el país. Los cultivos en hilera representaron aproximadamente el 59,7% del área total de cultivos orgánicos en 2021. La producción de cereales domina en el país, con el arroz, el trigo, el mijo y el maíz siendo los principales cereales producidos. La mayoría de los cultivos de cereales se cultivan en la temporada Kharif (junio-septiembre). Los cultivos cultivados en esta temporada dependen principalmente de la lluvia o requieren más agua, como el arroz, el maíz, el algodón, la soja, etc.

- Ha habido una tendencia creciente en el área total de cultivo orgánico de cultivos comerciales, de 270.000 ha en 2017 a 280.000 ha en 2021. Los principales cultivos comerciales producidos en el país incluyen algodón, caña de azúcar, té y especias. Actualmente, existe un crecimiento limitado de cultivos hortícolas orgánicos en el país. La creciente demanda de productos orgánicos y las iniciativas del gobierno indio para adoptar la agricultura orgánica se prevé que aumenten el área de cultivos orgánicos entre 2023 y 2029.

La creciente demanda y su fácil accesibilidad a través de canales de comercio electrónico impulsa el gasto per cápita en alimentos orgánicos

- El gasto per cápita de India en productos orgánicos es relativamente bajo, de USD 0,23, en comparación con el gasto per cápita promedio en productos orgánicos de la región Asia-Pacífico. Sin embargo, en los últimos años, la demanda de los consumidores ha ido desplazándose progresivamente hacia los productos orgánicos, ya que estos artículos ofrecen mejor inmunidad, mayor calidad y mayor accesibilidad a través de canales de comercio electrónico. India es un prometedor mercado en desarrollo para los alimentos y bebidas orgánicos. Se espera que la industria doméstica de alimentos y bebidas orgánicos de India valga USD 138,0 millones para 2024, con una CAGR del 13% entre 2019 y 2024.

- En 2022, se consumieron en el país alimentos y bebidas orgánicos por valor de USD 108,0 millones. El valor de consumo de productos orgánicos en el país aumentó de USD 45,0 millones en 2016 a USD 96,0 millones en 2021. Las ventas de alimentos orgánicos aumentaron principalmente debido a la creciente concienciación de los consumidores, y los consumidores de altos ingresos están impulsando el consumo de alimentos y bebidas orgánicos. Las categorías que experimentaron mayor demanda incluyeron alimentos esenciales como huevos orgánicos, lácteos, frutas y verduras.

- El consumo de bebidas orgánicas dominó el mercado y representó aproximadamente el 85,2% del valor total combinado del mercado de alimentos y bebidas orgánicos en 2022. El segmento de bebidas orgánicas incluye alimentos envasados y bebidas orgánicas certificados por el organismo de certificación aprobado. El valor de consumo de bebidas orgánicas registró un crecimiento con una CAGR del 14% entre 2020 y 2022. La prima de precio asociada con los productos orgánicos dificulta el acceso de los consumidores de bajos ingresos y es el principal factor limitante para el consumo de alimentos orgánicos. Sin embargo, se espera que la promoción activa y las ventajas de los productos orgánicos impulsen el mercado de alimentos orgánicos en el período de pronóstico.

Análisis de segmento: Forma

Segmento de fertilizantes a base de harina en el mercado de fertilizantes orgánicos de India

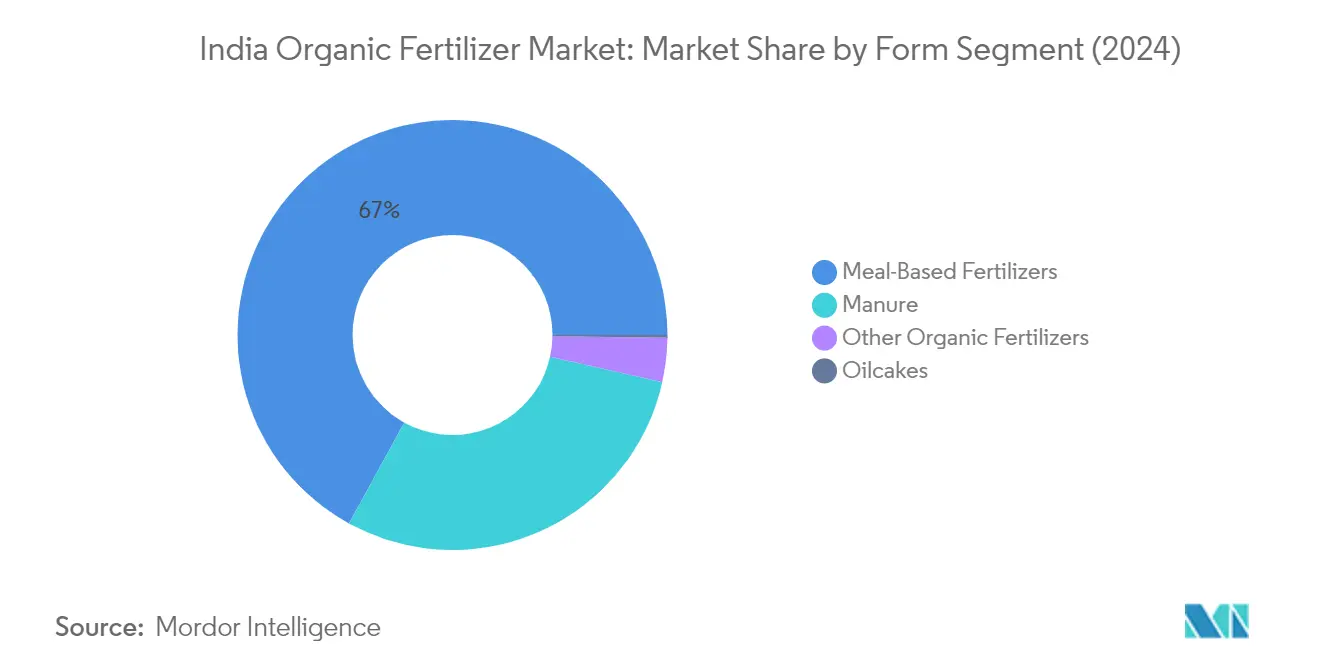

Los fertilizantes a base de harina dominan el mercado indio de fertilizantes orgánicos, representando aproximadamente el 67% del valor total del mercado en 2024. Estos fertilizantes, que son subproductos de la industria procesadora de carne, son ricos en nutrientes esenciales como nitrógeno, fósforo y calcio, que son beneficiosos para los cultivos agrícolas. El dominio del segmento se atribuye a su amplia disponibilidad, respuestas positivas en el rendimiento y un precio relativamente bajo en comparación con otras opciones de fertilizantes orgánicos. La alta participación de mercado también refleja la sólida aceptación del segmento entre los agricultores, particularmente en el cultivo de cultivos en hilera donde los fertilizantes a base de harina han demostrado una eficacia significativa. Además, estos fertilizantes han ganado popularidad debido a su doble beneficio de proporcionar una solución sostenible para la eliminación de residuos del procesamiento de carne, sirviendo al mismo tiempo como una alternativa eficaz a los fertilizantes minerales.

Segmento de estiércol en el mercado de fertilizantes orgánicos de India

Se proyecta que el segmento de estiércol experimente el crecimiento más sólido en el mercado indio de fertilizantes orgánicos entre 2024 y 2029, con una CAGR esperada de aproximadamente el 9%. Este robusto crecimiento está impulsado por varios factores, incluida la creciente adopción de fertilizantes orgánicos en las prácticas agrícolas y la creciente concienciación sobre la agricultura sostenible. La versatilidad del estiércol en su aplicación en diversos tipos de cultivos, desde cultivos en hilera hasta horticultura, contribuye a su creciente presencia en el mercado. El crecimiento del segmento cuenta con el apoyo adicional de iniciativas gubernamentales que promueven la agricultura orgánica y las prácticas agrícolas sostenibles. Además, la creciente demanda de productos orgánicos y la necesidad de reducir la dependencia de los fertilizantes químicos están creando condiciones favorables para los fertilizantes a base de estiércol. El crecimiento del segmento también se ve reforzado por su accesibilidad para los agricultores y su comprobada eficacia en la mejora de la estructura y la fertilidad del suelo.

Segmentos restantes en la segmentación por forma

Los segmentos restantes en el mercado indio de fertilizantes orgánicos incluyen las tortas oleaginosas y otros fertilizantes orgánicos, cada uno desempeñando roles distintos en el ecosistema del mercado. Las tortas oleaginosas, derivadas de la industria alimentaria y otras industrias, sirven como productos vegetales procesados ricos en nitrógeno que ofrecen un doble beneficio tanto como fertilizantes como agentes de control de plagas. El segmento de otros fertilizantes orgánicos engloba diversos productos como el guano de pescado, el guano de murciélago, la emulsión de pescado, el vermicompost y las melazas, proporcionando a los agricultores opciones diversas para necesidades específicas de cultivos. Estos segmentos, aunque más pequeños en participación de mercado, son cruciales para ofrecer soluciones especializadas para diferentes aplicaciones agrícolas y contribuyen a la diversidad general del mercado. Su presencia garantiza que los agricultores tengan acceso a una amplia gama de opciones de fertilizantes naturales adecuadas para diversos tipos de suelo y requisitos de cultivos.

Análisis de segmento: Tipo de cultivo

Segmento de cultivos en hilera en el mercado de fertilizantes orgánicos de India

Los cultivos en hilera dominan el mercado indio de fertilizantes orgánicos, representando aproximadamente el 85% del valor total del mercado en 2024. La prominencia del segmento se atribuye principalmente a la extensa área de cultivo dedicada a los cultivos en hilera en India, que incluye cereales importantes como el arroz, el trigo, el mijo y el maíz. India mantiene su posición como el segundo mayor productor mundial de arroz, trigo y otros cereales, con los cultivos en hilera ocupando casi el 60% de las tierras de cultivo orgánico del país. La amplia adopción de prácticas de agricultura orgánica en el cultivo de cultivos en hilera, respaldada por iniciativas gubernamentales como el Programa de Red Nacional sobre Agricultura Orgánica (AI-NPOF) y los modelos del Sistema de Agricultura Orgánica Integrada de una Hectárea (IOFS), ha contribuido significativamente al dominio del segmento en el mercado. Entre los fertilizantes naturales utilizados en el cultivo de cultivos en hilera, los fertilizantes a base de harina han ganado una tracción sustancial debido a su fácil disponibilidad, respuestas positivas en el rendimiento y precios competitivos.

Segmento de cultivos comerciales en el mercado de fertilizantes orgánicos de India

El segmento de cultivos comerciales está experimentando un crecimiento robusto en el mercado indio de fertilizantes orgánicos, proyectado para expandirse a aproximadamente una CAGR del 9% de 2024 a 2029. Este crecimiento está impulsado por la creciente demanda internacional de cultivos comerciales orgánicos de los principales mercados, incluidos los Estados Unidos, la Unión Europea, Canadá y Turquía. La posición de India como el mayor productor mundial de algodón orgánico, que representa el 50% de la producción mundial de algodón orgánico, ha sido un catalizador significativo para la adopción de fertilizantes orgánicos en el cultivo de cultivos comerciales. El crecimiento del segmento está respaldado además por la tendencia creciente en el cultivo orgánico de otros cultivos comerciales como la caña de azúcar, el té, el café, el tabaco, el coco y el cacao. El creciente enfoque en la producción orgánica orientada a la exportación y la fijación de precios premium en los mercados internacionales ha alentado a los agricultores a transitar hacia las prácticas de agricultura orgánica, impulsando así la demanda de fertilizantes orgánicos en el cultivo de cultivos comerciales.

Segmentos restantes en la segmentación por tipo de cultivo

El segmento de cultivos hortícolas, aunque más pequeño en participación de mercado, desempeña un papel vital en el mercado de fertilizantes orgánicos de India. Este segmento abarca una diversa gama de cultivos que incluye mango, plátano, papaya, tomate, okra, jengibre, patatas, cebolla, berenjena y coliflor. El cultivo de frutas y verduras orgánicas representa una de las prácticas agrícolas más sostenibles, ofreciendo beneficios a largo plazo para la estabilidad del suelo y la sostenibilidad de la producción. El crecimiento del segmento está respaldado por diversas iniciativas gubernamentales, incluido el Paramparagat Krishi Vikas Yojana (PKVY), que brinda capacitación y asistencia financiera a los agricultores que transitan hacia la agricultura orgánica. El precio premium de las frutas y verduras orgánicas, típicamente entre un 10 y un 15% más alto tanto en los mercados domésticos como internacionales, continúa alentando a los agricultores a adoptar prácticas de cultivo orgánico.

Panorama competitivo

Principales empresas en el mercado de fertilizantes orgánicos de India

El panorama de las empresas de fertilizantes orgánicos en India se caracteriza por una activa innovación de productos e iniciativas de expansión estratégica por parte de los principales actores. Las empresas se centran en desarrollar nuevas formulaciones de fertilizantes orgánicos y productos bioenriquecidos para satisfacer las necesidades cambiantes de los agricultores y los requisitos de sostenibilidad. La agilidad operativa se demuestra a través de inversiones en instalaciones de I+D y laboratorios de análisis de suelos para proporcionar soluciones personalizadas. Los movimientos estratégicos en el sector giran principalmente en torno a la expansión de las capacidades de fabricación, el fortalecimiento de las redes de distribución y el establecimiento de alianzas regionales. Las empresas también están persiguiendo la integración vertical mediante el desarrollo de soluciones agrícolas integrales que combinan fertilizantes orgánicos con servicios de asesoramiento y plataformas de agricultura digital. El mercado ha visto un mayor actividad en fusiones y adquisiciones, dirigidas principalmente a la ampliación de las carteras de productos y el alcance geográfico.

Fragmentación moderada con fuerte presencia local

La industria india de fertilizantes orgánicos exhibe una fragmentación moderada con una mezcla de grandes conglomerados y fabricantes especializados. Los principales actores son predominantemente empresas nacionales con presencia de marca consolidada y extensas redes de distribución en las regiones agrícolas. Estas empresas aprovechan su comprensión de las prácticas agrícolas locales y las condiciones del suelo para mantener el liderazgo en el mercado. Muchos de los principales actores forman parte de conglomerados más grandes de insumos agrícolas, lo que les permite beneficiarse de sinergias en sus carteras de productos y las relaciones establecidas con los agricultores.

El mercado está siendo testigo de una creciente consolidación a través de adquisiciones estratégicas y alianzas, particularmente entre los actores de mediano tamaño que buscan ampliar su presencia regional. Los fabricantes locales con una sólida presencia regional se están convirtiendo en atractivos objetivos de adquisición para las grandes empresas que buscan penetrar en nuevos mercados. Las empresas también están formando alianzas estratégicas con instituciones de investigación y universidades agrícolas para mejorar sus capacidades de desarrollo de productos y fortalecer su posición en el mercado. El panorama competitivo se ve configurado además por la entrada de nuevos actores centrados en segmentos especializados de fertilizantes orgánicos y mecanismos de distribución innovadores.

La innovación y la distribución son clave para el crecimiento

El éxito en el mercado indio de fertilizantes orgánicos depende cada vez más de la capacidad de las empresas para innovar y desarrollar productos diferenciados manteniendo la competitividad en costos. Los actores establecidos se centran en ampliar sus carteras de productos con formulaciones especializadas para diferentes cultivos y condiciones de suelo. Construir relaciones sólidas con los agricultores a través de actividades de demostración y servicios de soporte técnico se ha vuelto crucial para el éxito en el mercado. Las empresas también están invirtiendo en prácticas de aprovisionamiento sostenible y medidas de control de calidad para satisfacer los crecientes requisitos regulatorios y las preferencias de los consumidores por productos respetuosos con el medio ambiente.

Para los nuevos participantes y los actores más pequeños, establecer redes de distribución eficientes y desarrollar ofertas de productos de nicho presenta oportunidades de crecimiento. Los factores de éxito incluyen el desarrollo de alianzas sólidas con distribuidores de insumos agrícolas y el aprovechamiento de las plataformas digitales para alcanzar el mercado. Las empresas deben centrarse en construir credibilidad de marca a través de certificaciones de calidad y programas de formación para agricultores. El entorno regulatorio se está volviendo más favorable a las prácticas de agricultura orgánica, creando oportunidades para las empresas que pueden alinear sus estrategias con las iniciativas gubernamentales que promueven la agricultura sostenible. Los actores del mercado también deben abordar los desafíos relacionados con el aprovisionamiento de materias primas y mantener la competitividad de precios frente a los fertilizantes convencionales.

Líderes de la industria de fertilizantes orgánicos de India

Coromandel International Ltd

Deepak Fertilisers & Petrochemicals Corp. Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Southern Petrochemical Industries Corp. Ltd

Swaroop Agrochemical Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2022: Para ampliar la cartera de agro-productos de GSFC, la empresa planeó ingresar a los fertilizantes orgánicos mediante la instalación de una planta PROM de 2x200 MTPD en una unidad de polímeros aprovechando la infraestructura existente disponible.

- Abril de 2022: La empresa aprobó la fusión entre Liberty Pesticides and Fertilizers Limited (LPFL) y Coromandel SQM (India) Private Limited (CSQM) (subsidiarias de propiedad total), que entró en vigor el 1 de abril de 2021. Se prevé que esta fusión amplíe la cartera de productos de la empresa, incluidos sus fertilizantes orgánicos, a largo plazo.

- Febrero de 2022: Gujarat State Fertilizers & Chemicals Ltd lanzó el fertilizante orgánico Urban Sardar, un producto ecológico y no tóxico que contiene fuentes orgánicas de nutrientes ideales para todo tipo de plantas con flores y plantas ornamentales, jardines y huertos domésticos.

Alcance del informe del mercado de fertilizantes orgánicos de India

El estiércol, los fertilizantes a base de harina y las tortas oleaginosas están cubiertos como segmentos por forma. Los cultivos comerciales, los cultivos hortícolas y los cultivos en hilera están cubiertos como segmentos por tipo de cultivo.| Estiércol |

| Fertilizantes a base de harina |

| Tortas oleaginosas |

| Otros fertilizantes orgánicos |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Forma | Estiércol |

| Fertilizantes a base de harina | |

| Tortas oleaginosas | |

| Otros fertilizantes orgánicos | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera |

Definición de mercado

- DOSIS DE APLICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen medio de fertilizantes orgánicos aplicados por hectárea de tierra de cultivo en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, semillas oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los fertilizantes orgánicos se aplican para proporcionar nutrientes esenciales a los cultivos y mejorar la calidad del suelo.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para el control de plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes bacterianos de biocontrol | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas perjudiciales para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes bacterianos de biocontrol comúnmente utilizados incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malas hierbas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros coformulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de plaguicidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrícicos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes fúngicos de biocontrol | Los agentes fúngicos de biocontrol son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los plaguicidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los plaguicidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes / Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas mediante la estimulación de los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias impulsan la germinación de semillas y el establecimiento del cultivo, el crecimiento y la productividad total de las plantas. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como el Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| Servicio de Investigación Agrícola (ARS) | El ARS es el principal organismo científico de investigación interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción.