Tamaño y participación del mercado de tintas de impresión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

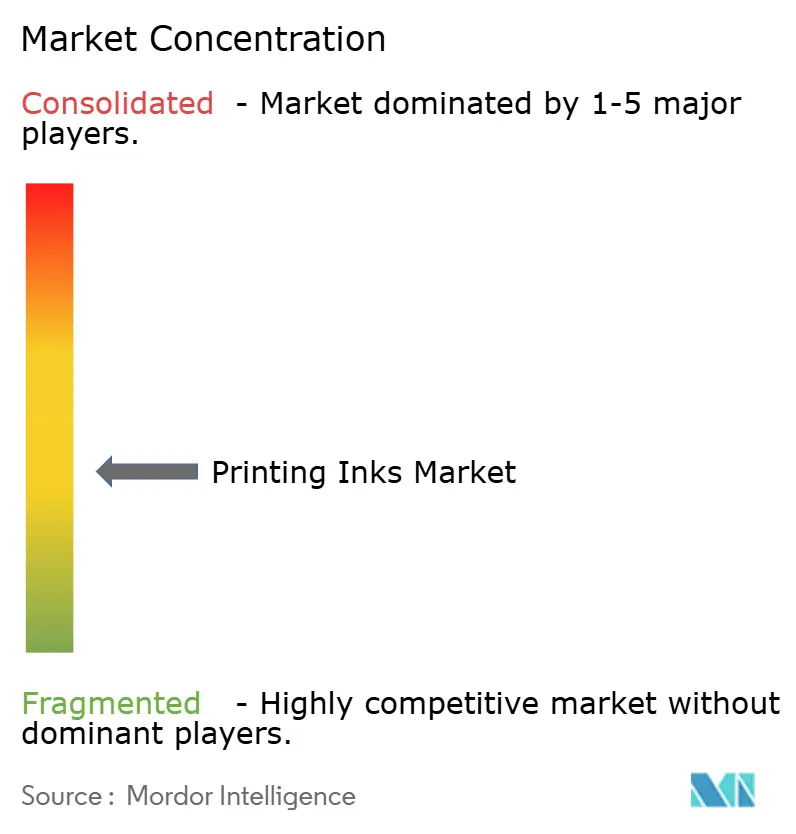

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tintas de impresión por Mordor Intelligence

El mercado de tintas de impresión fue valorado en USD 18.580 millones en 2025 y se estima que crecerá desde USD 19.160 millones en 2026 hasta alcanzar USD 22.330 millones en 2031, a una CAGR del 3,11% durante el período de pronóstico (2026-2031). El embalaje, la digitalización y la sostenibilidad configuran conjuntamente los patrones de demanda, la inversión de capital y los desplazamientos regionales. El embalaje ya concentra el 55,94% del mercado de tintas de impresión y sigue siendo la aplicación de mayor expansión con una CAGR del 4,37% hasta 2030. Las formulaciones base aceite mantienen una participación mayoritaria, pero las tintas UV-LED registran la CAGR más alta, del 7,59%, dado que los convertidores buscan curado instantáneo y menor consumo energético. El mercado de tintas de impresión equilibra, por tanto, las fortalezas tradicionales con las capacidades digitales y ecológicas emergentes.

Conclusiones clave del informe

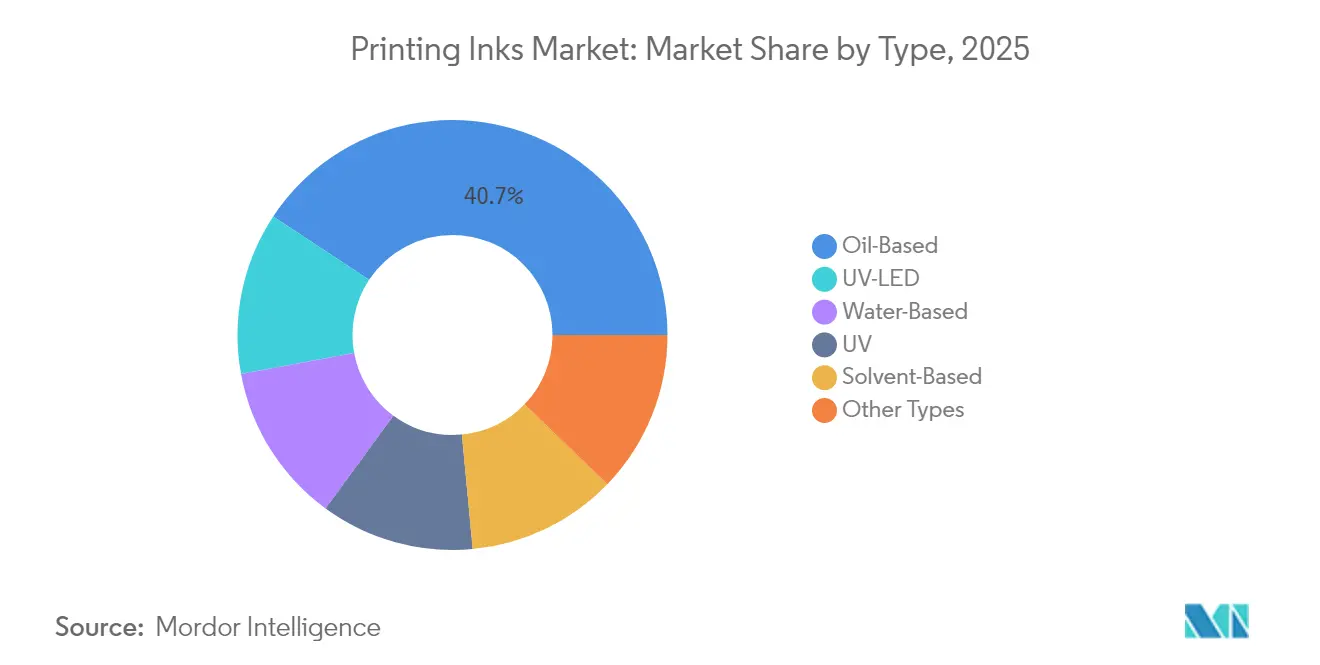

- Por tipo, las tintas base aceite representaron el 40,70% de la cuota del mercado de tintas de impresión en 2025, y las formulaciones UV-LED avanzan a una CAGR del 7,47% hasta 2031.

- Por proceso, la impresión litográfica concentró el 32,95% de la participación del mercado de tintas de impresión en 2025, mientras que la impresión digital registra la CAGR proyectada más alta, del 8,15%, hasta 2031.

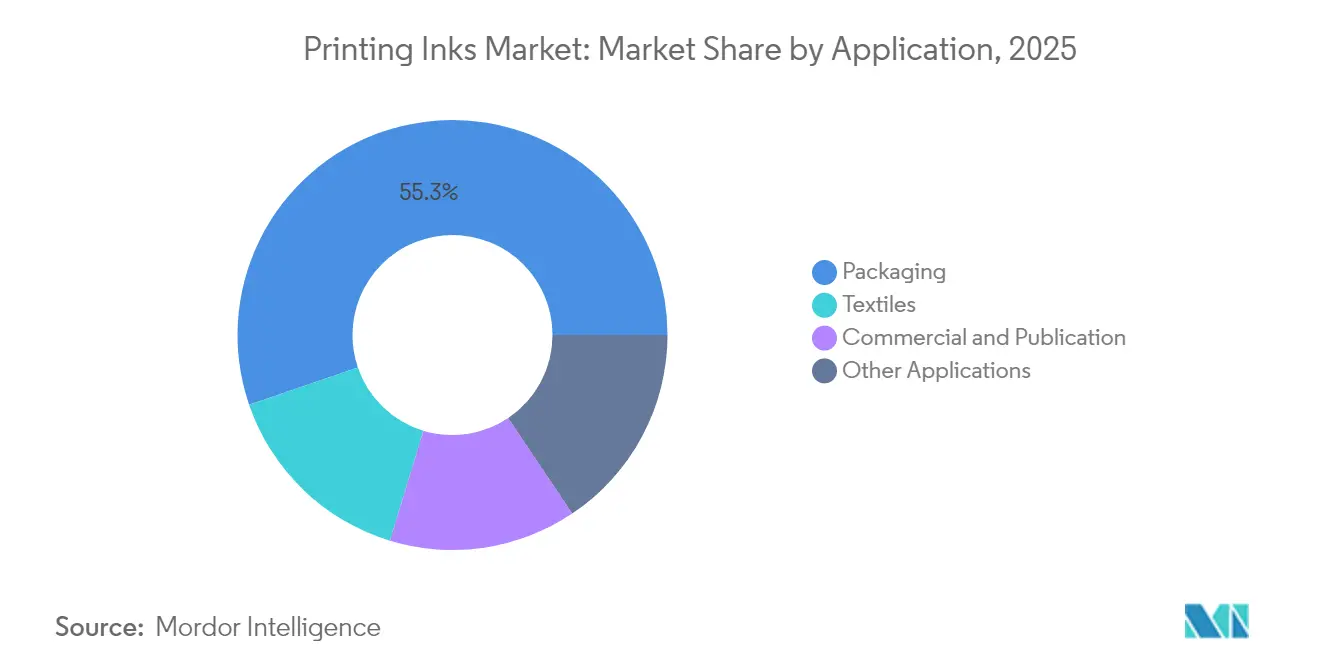

- Por aplicación, el embalaje lideró con una participación en ingresos del 55,25% en 2025 y se prevé que se expanda a una CAGR del 4,29% hasta 2031.

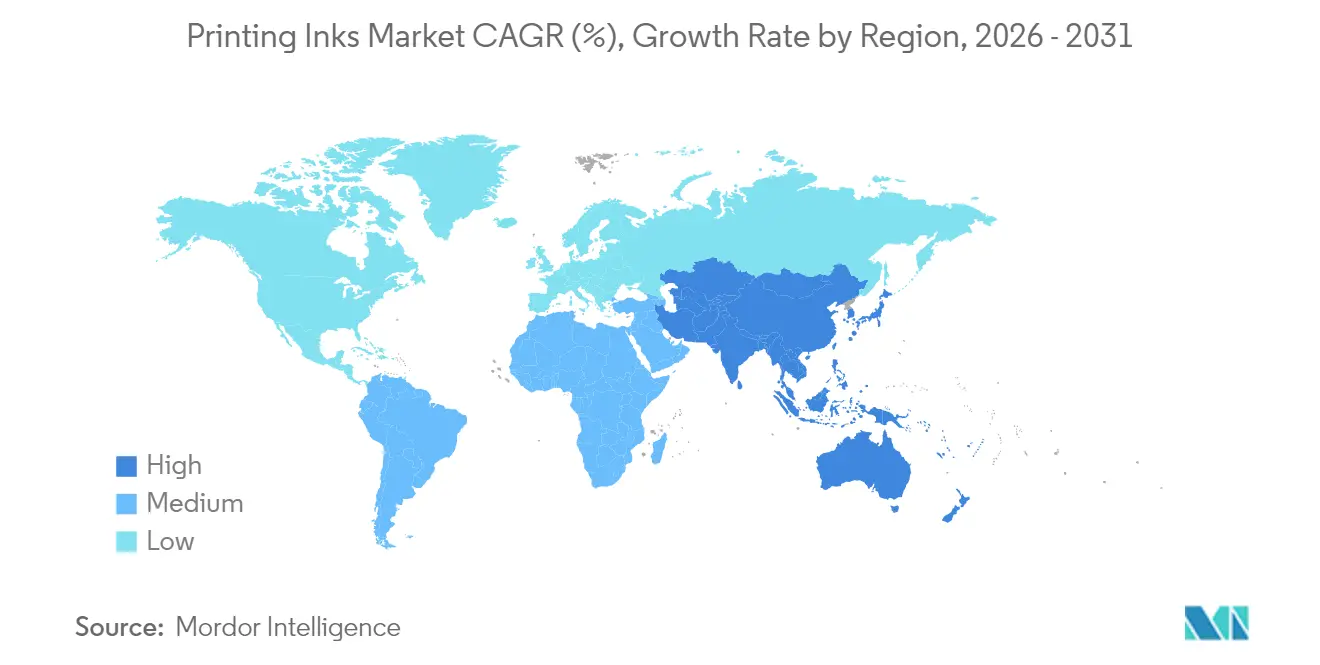

- Por geografía, Asia-Pacífico capturó el 40,10% de la cuota del mercado de tintas de impresión en 2025 y se prevé que crezca a una CAGR del 3,96% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tintas de impresión

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la industria de impresión digital | +0.8% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Expansión de la demanda de embalaje y etiquetas | +0.7% | Global, más intensa en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Transición hacia tintas ecológicas base agua | +0.6% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de tecnologías UV/curables por energía | +0.5% | América del Norte y la UE, con adopción acelerada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de tintas conductoras funcionales para electrónica | +0.4% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la industria de impresión digital

La impresión digital ha pasado de ser un concepto de nicho a convertirse en una plataforma de producción convencional que transforma el mercado de tintas de impresión. La continua reducción en el costo de los equipos y las mejoras en los cabezales permiten a los convertidores migrar las tiradas cortas y medianas hacia el sistema de inyección de tinta, mejorando los plazos de entrega y reduciendo el riesgo de inventario. Los fabricantes de tintas responden con paquetes de pigmentos de baja viscosidad y alta densidad óptica que mantienen la consistencia del color a altas velocidades de eyección. La impresión digital de tejidos ya se aproxima a los 15.000 millones de metros anuales, impulsada por la personalización de prendas y decoración bajo demanda. Los convertidores de embalaje aprovechan los datos variables para atender promociones estacionales e idiomas localizados, comprimiendo los plazos de entrega de semanas a días.

Expansión de la demanda de embalaje y etiquetas

La demanda global de bienes envasados se expande de manera constante a medida que el creciente proceso de urbanización, el menor tamaño de los hogares y el cumplimiento de pedidos de comercio electrónico transforman los hábitos de consumo. Las cajas de cartón corrugado, las fundas de cartón y las bolsas flexibles requieren tintas duraderas e inocuas para los alimentos que soporten el estrés mecánico y la humedad logística. Las marcas confían en gráficos de alta fidelidad y acabados táctiles para destacar en estantes saturados, lo que impulsa el valor de los recubrimientos especiales y los pigmentos metálicos. Las economías emergentes de Asia-Pacífico y partes de África registran un crecimiento de dos dígitos en alimentos envasados y cuidado personal, lo que sustenta las ganancias de volumen para las tintas flexográficas y de huecograbado base agua. Las aplicaciones de etiquetas se vuelven más ricas en datos, integrando códigos QR y características anti-falsificación que exigen una registro preciso y una sólida estabilidad del color. El resultado neto es una expansión sostenida del volumen incluso durante desaceleraciones macroeconómicas, reforzando el papel del embalaje como principal motor de crecimiento del mercado de tintas de impresión.

Transición hacia tintas ecológicas base agua

Las presiones regulatorias y los objetivos de sostenibilidad de las marcas aceleran la migración de las químicas base solvente a las base agua. Francia ha ordenado la eliminación gradual de las tintas de aceite mineral para muchas aplicaciones de consumo para 2025, mientras que Alemania ya representa el 15,3% del uso de eco-tintas en Europa. Las nuevas formulaciones logran niveles más bajos de compuestos orgánicos volátiles, mayor reciclabilidad y perfiles favorables de contacto con alimentos, lo que las hace atractivas para el embalaje de cartón corrugado y la impresión de insertos de publicaciones. Los avances en la dispersión de pigmentos y la tecnología de surfactantes ofrecen un brillo y una resistencia al roce equivalentes a los de los sistemas base solvente, disolviendo las barreras históricas de rendimiento. Los pioneros obtienen una ventaja de marketing y reducen los costos de cumplimiento, lo que impulsa a los rezagados a acelerar el gasto en investigación y desarrollo. La adopción base agua refuerza, por tanto, la narrativa de sostenibilidad global que orienta cada vez más las decisiones de compra en el mercado de tintas de impresión.

Surgimiento de tecnologías UV/curables por energía

El curado UV-LED proporciona endurecimiento instantáneo, lo que permite a los impresores eliminar los túneles de secado prolongados e imprimir sobre películas sensibles al calor. El consumo de energía se reduce significativamente porque los arreglos de LED emiten en longitudes de onda específicas y no requieren ciclo de calentamiento. Los datos de campo de prensas planas comerciales muestran ahorros de tinta cercanos al 20% y mejoras en el tiempo de entrega cercanas al 40%. INX International ha ampliado su cartera de productos curables por energía en plataformas flexográficas y de haz de electrones, demostrando un rendimiento versátil sobre sustratos plásticos y metalizados. Los compradores de embalaje de lujo valoran el alto brillo, la resistencia química y los perfiles neutros en olor que ofrece el UV-LED. A medida que los costos de capital disminuyen, los convertidores de tamaño mediano en Asia-Pacífico aceleran la adopción, elevando la CAGR del 7,59% de este segmento dentro del mercado de tintas de impresión.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Declive de la impresión comercial convencional | -0.4% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre COV y eliminación de residuos | -0.3% | Europa y América del Norte como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de nitrocelulosa como materia prima | -0.2% | Global, con impacto agudo en los fabricantes de tintas especiales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Declive de la impresión comercial convencional

Las tiradas de periódicos y revistas se reducen cada trimestre a medida que los anunciantes reasignan presupuestos a los canales digitales. En enero de 2024, los envíos de papel de impresión y escritura en Estados Unidos cayeron un 9% interanual. El consumo de tinta offset disminuye, dejando exceso de capacidad de mezcla e intensificando la competencia de precios. Las imprentas retiran las prensas más antiguas, lo que reduce la demanda de reposición de tintas y amortiza los ingresos por servicios de mantenimiento. Algunos proveedores responden readaptando las instalaciones de mezcla para producir sistemas flexográficos base agua, aunque los períodos de recuperación de la inversión se prolongan cuando la demanda de impresión comercial se mantiene débil. La tendencia secular resta 0,4 puntos porcentuales a la CAGR prevista, parcialmente compensada por nuevos volúmenes digitales y de embalaje.

Regulaciones estrictas sobre COV y eliminación de residuos

Las agencias medioambientales endurecen los límites permisibles de solventes y amplían las restricciones a sustancias químicas. La Agencia de Protección Ambiental de Estados Unidos publicó las normas nacionales actualizadas de emisiones de COV para pinturas en aerosol con hitos de cumplimiento que se extienden hasta enero de 2027[1]Agencia de Protección Ambiental, "Normas nacionales de emisiones de compuestos orgánicos volátiles para pinturas en aerosol: Norma final provisional," federalregister.gov . El marco REACH de Europa añadió sustancias cancerígenas y mutagénicas al Anexo XVII con vigencia a partir de septiembre de 2025. Los esfuerzos de reformulación elevan los costos de materias primas y prolongan los ciclos de desarrollo, especialmente para los productores más pequeños que carecen de presupuestos profundos de investigación y desarrollo. Las normas de gestión de residuos también exigen sistemas de limpieza de ciclo cerrado, añadiendo gastos de capital en unidades de recuperación. Si bien las regulaciones impulsan el mercado de tintas de impresión hacia químicas más ecológicas, temporalmente comprimen los márgenes y alargan el tiempo de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio de las tintas base aceite enfrenta la disrupción tecnológica

Las tintas base aceite aseguraron el 40,70% de los ingresos de 2025 debido a su rentabilidad y amplia compatibilidad, aunque su crecimiento se mantiene moderado bajo el endurecimiento de las normas de COV. Los productos UV-LED registran una CAGR del 7,47%, reflejando la preferencia de los convertidores por el curado instantáneo y el ahorro energético. Las formulaciones base agua ganan terreno en cajas de cartón corrugado y vasos de papel, especialmente en la Unión Europea, donde los requisitos de contacto con alimentos y reciclabilidad se vuelven más estrictos. Los sistemas base solvente persisten en calcomanías industriales especializadas que requieren una adhesión extrema, aunque el volumen migra gradualmente hacia alternativas menos volátiles.

La logística de conversión condiciona el comportamiento de compra. Las prensas UV-LED evitan paradas prolongadas de mantenimiento porque la vida útil de las lámparas frecuentemente supera las 20.000 horas. La reducción de residuos y las menores facturas de energía inclinan la ventaja del costo total de propiedad hacia las químicas curables por energía. Paralelamente, los sustitutos de aceite de base biológica despiertan interés ante la volatilidad de las materias primas y los requisitos de divulgación bajo las normas de informes de sostenibilidad corporativa. Los pioneros obtienen primas de marketing por el contenido de origen vegetal, aunque las cadenas de suministro de bio-solventes siguen siendo incipientes. La tendencia combinada indica una reconfiguración gradual, aunque definitiva, del mercado de tintas de impresión hacia plataformas de bajo COV y curado rápido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por proceso: el liderazgo litográfico desafiado por la innovación digital

Las prensas litográficas siguen siendo el caballo de batalla para muchos catálogos de gran volumen y cajas plegables, manteniendo una participación del 32,95% de la producción de 2025. Sin embargo, su ventaja de cuota se estrecha a medida que las líneas de inyección de tinta ofrecen mayor disponibilidad y no requieren inventario de planchas. Las prensas digitales registran la CAGR más rápida, del 8,15%, gracias a las capacidades de datos variables y los cambios de trabajo al vuelo que permiten promociones micro-segmentadas. Las unidades flexográficas amplían la gama de colores con rodillos anilox de espectro extendido y tintas base agua de baja migración, reforzando su papel en el embalaje flexible. El huecograbado conserva su importancia para tiradas muy largas y el control de acabados metálicos, especialmente en Asia, donde los complejos integrados de embalaje buscan un espesor de película consistente a lo largo de millones de impresiones.

Las elecciones tecnológicas ahora dependen de la longitud de la tirada, la combinación de sustratos y los objetivos de sostenibilidad, más que de los diseños históricos de planta. Las normas colorimétricas ISO 2846 ayudan a los impresores a cambiar entre procesos sin desviación del color de la marca, facilitando lanzamientos rápidos con tecnología mixta. A medida que los precios de los consumibles digitales caen, el mercado de tintas de impresión evoluciona desde curvas de costo puramente basadas en volumen hacia modelos de servicio basados en valor, como el pago por impresión. Los proveedores de tintas profundizan las alianzas con los fabricantes de equipos originales de prensas para ajustar la reología y la estabilidad térmica, protegiendo la salud de las boquillas y reduciendo el tiempo de inactividad. Estas alianzas aseguran flujos de ingresos futuros incluso a medida que la base instalada de prensas analógicas disminuye.

Por aplicación: la supremacía del embalaje acelera la evolución del mercado

El embalaje concentra tanto escala como dinamismo. Su participación del 55,25% en 2025, junto con una CAGR del 4,29%, refuerza su condición de eje del mercado de tintas de impresión. Las cajas de envío corrugadas absorben el auge del tráfico de paquetes del comercio electrónico, mientras que las cajas plegables premium y los estuches rígidos sostienen las categorías de belleza y licores que priorizan el impacto en el lineal. Las bolsas flexibles ganan participación porque las estructuras ligeras reducen los costos de flete y aumentan los frentes en el punto de venta minorista. Las tintas base agua y UV-LED destacan en estas aplicaciones al ofrecer bajo olor, excelente resistencia de unión y manejo rápido post-impresión.

Los textiles emergen como una prometedora vía de diversificación. Los sistemas de impresión directa sobre prendas y de sublimación de tinte facilitan la moda bajo demanda, reduciendo el inventario no vendido y el desperdicio medioambiental. Las formulaciones de tinta deben ofrecer resistencia al lavado y suavidad al tacto de la tela, lo que impulsa a los proveedores a combinar la nanosización de pigmentos con aglutinantes poliméricos. La impresión de seguridad, que abarca sellos a prueba de manipulaciones y etiquetas de rastreo y seguimiento, gana relevancia a medida que los reguladores combaten los productos farmacéuticos falsificados y la electrónica de alto valor. Aunque los segmentos comercial y editorial se contraen, las tiradas especializadas de libros, como álbumes de fotos y títulos infantiles, persisten aprovechando la personalización digital del color. La diversificada combinación de aplicaciones protege el mercado de tintas de impresión frente a la volatilidad de un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Asia-Pacífico concentra el 40,10% de los ingresos globales de 2025 y crece a una CAGR del 3,96%, reflejando sólidos ecosistemas manufactureros en China, India y el Sudeste Asiático. El consumo interno aumenta junto con la expansión de la clase media, impulsando la demanda de aperitivos envasados, cuidado personal y productos farmacéuticos. Los convertidores locales invierten en líneas flexográficas de alta velocidad y adoptan adaptaciones UV-LED para conservar energía y cumplir con las auditorías de los clientes exportadores. Los gobiernos de China e India apoyan las cadenas de suministro de electrónica y módulos solares, estimulando indirectamente las oportunidades de tintas conductoras para sensores y barras colectoras. El acceso regional a materias primas, en particular pigmentos e intermediarios de resinas, respalda precios competitivos que alimentan los flujos del comercio global de tintas de impresión.

Europa aplica algunas de las normativas medioambientales más estrictas, acelerando la migración hacia plataformas base agua y curables por energía. El liderazgo de Alemania en la adopción de eco-tintas y la prohibición de aceites minerales en Francia impulsan a los proveedores regionales a reformular completamente sus productos e invertir en recuperación de solventes en ciclo cerrado. Los grupos de marcas de lujo en Italia y Francia apuestan por acabados premium, elevando la demanda de sistemas de barniz metálico, nacarado y táctil. Los convertidores de Europa del Este adoptan líneas flexográficas modulares para atender a grupos minoristas transcontinentales, especificando a menudo las mismas tintas de baja migración exigidas por los compradores occidentales.

América del Norte combina madurez tecnológica con un estricto control de COV. Las evaluaciones de la TSCA por parte de la Agencia de Protección Ambiental impulsan a los formuladores a validar la toxicología de las materias primas e invertir en alternativas más seguras. Los principales convertidores implementan plataformas de mantenimiento predictivo; INX International reportó un incremento del 13% en la disponibilidad de activos tras implementar análisis de inteligencia artificial en sus líneas de producción. México gana participación como centro de fabricación de proximidad para alimentos envasados y productos de cuidado personal destinados a Estados Unidos y Canadá, incrementando los volúmenes regionales de tintas. Los propietarios de marcas impulsan tintas aptas para el reciclaje que no afecten el repulpado del papel ni la recuperación de poliolefinas, fomentando la colaboración en toda la cadena de valor del embalaje. La región ejemplifica cómo la automatización, la sostenibilidad y el rigor regulatorio se entrelazan para configurar la trayectoria futura del mercado de tintas de impresión.

Panorama competitivo

El mercado de tintas de impresión muestra una fragmentación moderada. Los líderes globales como Siegwerk y ALTANA optimizan las sinergias de escala en compras y logística transfronteriza. Mientras tanto, los campeones regionales adaptan sus carteras a los perfiles de gusto local y los matices regulatorios, construyendo lealtad mediante un soporte técnico ágil. A menudo se asocian con fabricantes de equipos originales para el codesarrollo de sistemas de nicho, como tintas blancas de alta opacidad para etiquetas de PET reciclado. Los riesgos de suministro persisten. Las escaseces de nitrocelulosa elevan los plazos de entrega para tintas de huecograbado y flexo base solvente, lo que lleva a algunos convertidores a precalificar aglutinantes alternativos. La volatilidad de los precios de los pigmentos, especialmente para los tonos azo clave, obliga a los formuladores a evaluar sistemas híbridos de alta gama cromática. El escrutinio regulatorio sobre los compuestos PFAS y los residuos de fotoiniciadores impulsa una rápida revisión de materias primas. Los participantes del mercado que integran certificaciones de sostenibilidad, gestión digital del color y abastecimiento ágil aseguran así una ventaja estratégica en el mercado de tintas de impresión.

Líderes de la industria de tintas de impresión

DIC Corporation

Flint Group

hubergroup

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2024: DuPont presentó las tintas de pigmento de baja viscosidad Artistri PN1000 en drupa 2024, destacando su mayor densidad óptica y cumplimiento del contacto con alimentos.

- Marzo de 2024: DIC India inauguró una planta de tintas líquidas libres de tolueno por INR 1.100 millones (~USD 0,013 mil millones) en Gujarat con una capacidad anual de 10.000 toneladas.

Alcance del informe global del mercado de tintas de impresión

Las tintas de impresión están compuestas por un pigmento o pigmentos del color requerido mezclados con aceite o barniz, principalmente una tinta negra elaborada a partir de negros de carbono y aceite de linaza espeso añadido. El mercado de tintas de impresión está segmentado por tipo, proceso, aplicación y geografía. Por tipo, el mercado se segmenta en tintas base solvente, base agua, base aceite, UV, UV-LED y otros tipos. Por proceso, el mercado se segmenta en impresión litográfica, impresión flexográfica, impresión en huecograbado, impresión digital y otros procesos. Por aplicación, el mercado se segmenta en embalaje, uso comercial y editorial, textiles y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de tintas de impresión en 19 países de las principales regiones. El informe ofrece tamaño del mercado y pronósticos para las tintas de impresión en volumen (toneladas métricas) para todos los segmentos anteriores.

| Base solvente |

| Base agua |

| Base aceite |

| UV |

| UV-LED |

| Otros tipos |

| Impresión litográfica |

| Impresión flexográfica |

| Impresión en huecograbado |

| Impresión digital |

| Otros procesos |

| Embalaje | Embalaje rígido | Envases de cartón |

| Cajas de cartón corrugado | ||

| Envases rígidos de plástico | ||

| Latas de metal | ||

| Otro embalaje rígido | ||

| Embalaje flexible | ||

| Etiquetas | ||

| Otro embalaje | ||

| Uso comercial y editorial | ||

| Textiles | ||

| Otras aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Base solvente | ||

| Base agua | |||

| Base aceite | |||

| UV | |||

| UV-LED | |||

| Otros tipos | |||

| Por proceso | Impresión litográfica | ||

| Impresión flexográfica | |||

| Impresión en huecograbado | |||

| Impresión digital | |||

| Otros procesos | |||

| Por aplicación | Embalaje | Embalaje rígido | Envases de cartón |

| Cajas de cartón corrugado | |||

| Envases rígidos de plástico | |||

| Latas de metal | |||

| Otro embalaje rígido | |||

| Embalaje flexible | |||

| Etiquetas | |||

| Otro embalaje | |||

| Uso comercial y editorial | |||

| Textiles | |||

| Otras aplicaciones | |||

| Por geografía | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Países de la ASEAN | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| España | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de tintas de impresión en 2026?

El tamaño del mercado de tintas de impresión es de USD 19.160 millones en 2026, con una CAGR del 3,11% proyectada hasta 2031.

¿Qué segmento crece más rápido dentro de las tintas de impresión?

Las tintas de impresión digital se expanden a una CAGR del 8,15% a medida que los convertidores buscan tiradas cortas y personalización.

¿Por qué el embalaje domina la demanda de tintas de impresión?

El embalaje captura el 55,25% de la participación porque el comercio electrónico, el posicionamiento premium de marca y las normas de inocuidad alimentaria exigen tintas de alto rendimiento, a menudo ecológicas.

¿Qué cambio tecnológico es más disruptivo para los proveedores de tintas?

El curado UV-LED transforma la economía del proceso al ofrecer secado instantáneo, menor consumo energético y compatibilidad con películas sensibles al calor.

¿Cómo influyen las regulaciones en la formulación de tintas?

Los límites más estrictos de COV y las prohibiciones de sustancias bajo REACH aceleran la transición hacia formulaciones base agua y curables por energía que reducen las emisiones y mejoran la reciclabilidad.

Última actualización de la página el: