Tamaño y Participación del Mercado de Utensilios de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

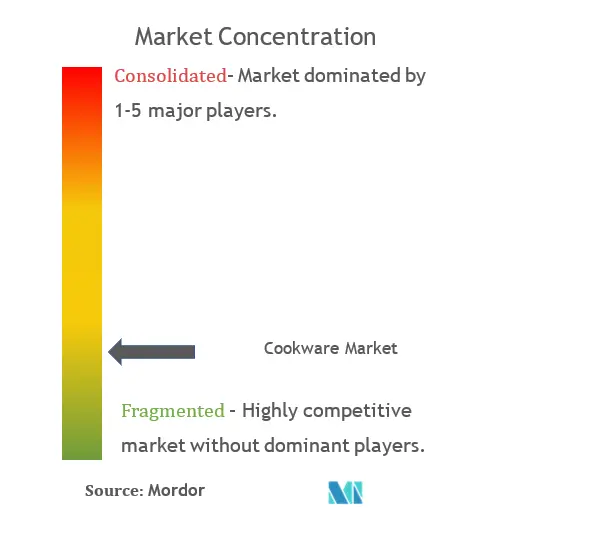

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Utensilios de Cocina por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Utensilios de Cocina se expanda desde USD 36,48 mil millones en 2025 y USD 38,37 mil millones en 2026 hasta USD 49,39 mil millones en 2031, registrando una CAGR del 5,18% entre 2026 y 2031.

Las mayores restricciones sobre las sustancias PFAS, la rápida urbanización y una visible inclinación del consumidor hacia productos premium y multiusos orientan este impulso. Los cambios regulatorios en Minnesota, Nueva York y la Unión Europea aceleran la adopción de líneas de cerámica y hierro fundido, mientras que los apartamentos compactos de Asia-Pacífico impulsan la demanda de conjuntos compatibles con inducción y que ahorran espacio. América del Norte ocupa la mayor posición regional, aunque enfrenta volatilidad de precios en el acero y el aluminio que comprime los márgenes. Los canales digitales ganan terreno a medida que los modelos de venta directa al consumidor proporcionan información rica en datos que las tiendas físicas no pueden ofrecer, lo que impulsa renovaciones omnicanal en todo el mercado de utensilios de cocina.

Conclusiones Clave del Informe

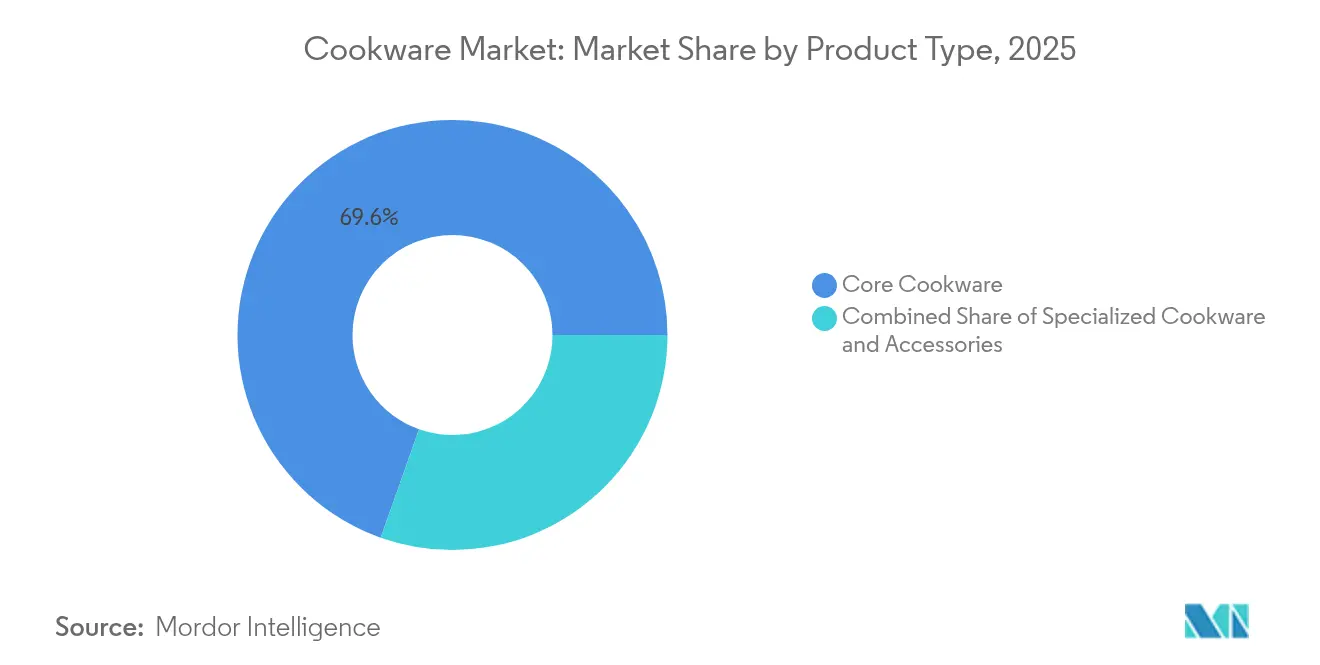

- Por tipo de producto, los utensilios de cocina básicos lideraron con una participación de ingresos del 69,58% en 2025; los utensilios de cocina especializados avanzan a una CAGR del 6,97% hasta 2031.

- Por material, el acero inoxidable mantuvo el 34,12% de la participación del mercado de utensilios de cocina en 2025, mientras que se proyecta que el hierro fundido crezca a una CAGR del 6,12% hasta 2031.

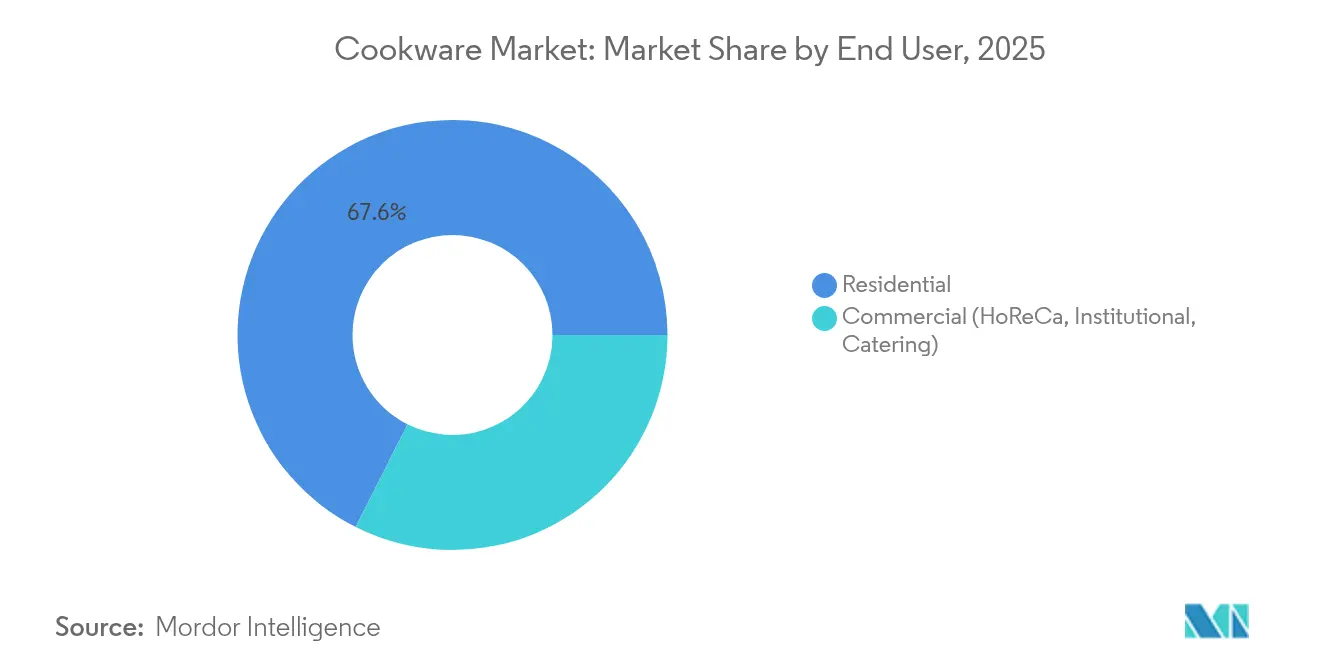

- Por usuario final, las aplicaciones residenciales representaron el 67,57% del tamaño del mercado de utensilios de cocina en 2025, y la demanda comercial crece a una CAGR del 5,69% hasta 2031.

- Por canal de distribución, el comercio minorista físico retuvo el 64,48% de la participación del mercado de utensilios de cocina en 2025; las ventas en línea están proyectadas para expandirse a una CAGR del 6,28% hasta 2031.

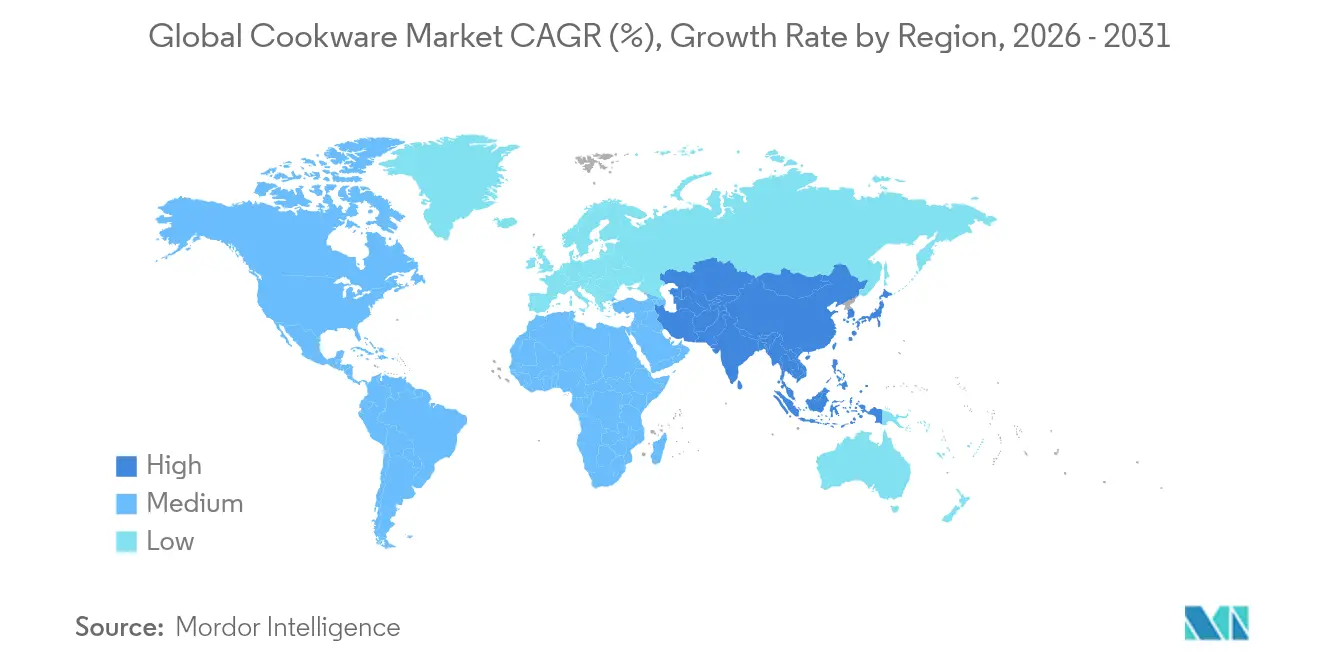

- Por geografía, América del Norte ocupó el 35,80% de la participación en 2025, mientras que Asia-Pacífico está previsto que se acelere a una CAGR del 7,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Utensilios de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y renovaciones de cocinas | +1.2% | Global, más fuerte en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las ventas de artículos de cocina en el comercio electrónico | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la demanda de utensilios de cocina compatibles con inducción | +0.6% | Mercados principales de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Urbanización y hogares nucleares en Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Eliminación progresiva de PFAS que acelera la adopción de cerámica y hierro fundido | +0.7% | Zonas regulatorias de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Políticas de electrificación que favorecen los utensilios de cocina magnéticos | +0.5% | UE y mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y Renovaciones de Cocinas

Las oleadas de renovación de cocinas acortan los ciclos de reemplazo a medida que los consumidores cambian el aluminio básico por acero inoxidable y hierro fundido. Los profesionales de la Asociación Nacional de Cocinas y Baños observan que el 72% de los propietarios solicitan materiales biofílicos que se alineen con filosofías de cocina natural[1]Fuente: Asociación Nacional de Cocinas y Baños, "Informe de Tendencias de Diseño 2025," nkba.org. Las placas de inducción aparecen cada vez más en las remodelaciones, orientando a los compradores hacia conjuntos compatibles con imanes que generan márgenes premium. En las ciudades emergentes de Asia-Pacífico, el creciente poder adquisitivo de la clase media eleva la demanda de colecciones duraderas que también funcionan como símbolos de estilo de vida. Las mejoras premium generan márgenes de beneficio que ayudan a los fabricantes a compensar los costos volátiles de las materias primas, sosteniendo expansiones constantes en el mercado de utensilios de cocina.

Auge de las Ventas de Artículos de Cocina en el Comercio Electrónico

Las páginas de productos con fotografías atractivas, los avales de chefs y las reseñas de consumidores en tiempo real impulsan la conversión en línea. Los competidores centrados en la web evitan los márgenes del comercio minorista, haciendo que las sartenes de calidad gourmet sean accesibles para los compradores por primera vez. Los ecosistemas de comercio electrónico proporcionan datos granulares sobre los compradores, lo que permite lanzamientos ágiles de colores de edición limitada y paquetes curados por influenciadores que resuenan con una audiencia de redes sociales. Las sólidas redes logísticas acortan los plazos de entrega, erosionando una ventaja clave de las compras en tienda. A medida que emergen modelos de reposición por suscripción, los flujos de ingresos recurrentes estabilizan el flujo de caja para las marcas de utensilios de cocina emergentes. La influencia de las redes sociales impulsa las decisiones de compra, especialmente para las marcas de utensilios de cocina estéticamente atractivas que se fotografían bien para la creación de contenido gastronómico.

Aumento de la Demanda de Utensilios de Cocina Compatibles con Inducción

Los mandatos gubernamentales de eficiencia energética y los mayores costos de energía doméstica empujan a los hogares hacia las placas de inducción, que ofrecen ganancias de energía del 40-50% sobre el gas[2]Fuente: MDPI, "Revisión de la Tecnología de Cocción por Inducción," mdpi.com. Los fabricantes responden con construcciones de triple capa que combinan un núcleo de aluminio con una base magnética de acero inoxidable, preservando el calor rápido y satisfaciendo los sensores de inducción. Los minoristas europeos de electrodomésticos destacan las cocinas de inducción en ferias comerciales, atrayendo a compradores convencionales más allá de los primeros adoptantes. Los diseños híbridos abren niveles de precios para los hogares con presupuesto limitado, ampliando el grupo de clientes potenciales del mercado de utensilios de cocina. Este cambio tecnológico obliga a los fabricantes tradicionales de utensilios de cocina a rediseñar sus líneas de productos, creando oportunidades para marcas especializadas en inducción para capturar cuota de mercado de los actores establecidos.

Urbanización y Hogares Nucleares en Asia-Pacífico

Los apartamentos más pequeños reconfiguran los hábitos culinarios, pasando de los festines comunales a las comidas rápidas en una sola olla. Los conjuntos apilables y los mangos plegables responden al almacenamiento reducido. China exportó 4.480 millones de electrodomésticos en 2024, un salto del 20,8% impulsado por diseños compactos adecuados para las microunidades urbanas[3] Fuente: Administración General de Aduanas de la República Popular China, "Estadísticas de Exportación de Electrodomésticos 2024," customs.gov.cn. Los fabricantes localizan rangos de tamaño y recubrimientos de superficie para las cocinas regionales, desde el acero al carbono orientado al salteado hasta las placas tawa antiadherentes para los panes planos indios. Estas ofertas personalizadas multiplican las referencias pero profundizan la lealtad a la marca en diversos núcleos metropolitanos. Los consumidores urbanos priorizan la comodidad y la eficiencia, impulsando la demanda de superficies antiadherentes y materiales de fácil limpieza que se adaptan a estilos de vida ocupados y espacios de cocina más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (acero, aluminio) | -0.9% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Largos ciclos de reemplazo en mercados maduros | -0.6% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Escrutinio ESG sobre las emisiones de PTFE | -0.4% | Zonas regulatorias de la UE y América del Norte | Mediano plazo (2-4 años) |

| Adopción lenta de utensilios de cocina inteligentes/IoT por temores de privacidad | -0.3% | Global, más fuerte en mercados conscientes de la privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Acero, Aluminio)

El Banco Mundial prevé precios de metales sostenidamente altos hasta 2025 a medida que las tensiones geopolíticas presionan el suministro de minerales[4] Fuente: Banco Mundial, "Pronóstico de Precios de Metales 2024-25," worldbank.org. Heritage Steel, con sede en Tennessee, absorbió USD 75.000 en aranceles y anticipa USD 200.000 más, lo que obliga a un aumento del 15% en el precio de lista tras subidas de costos del 50%. En Europa, la escasez de níquel y cromo eleva las primas del acero inoxidable, mientras que las fundiciones italianas luchan contra las elevadas facturas de energía, comprimiendo los márgenes. Los fabricantes más grandes se cubren con contratos plurianuales y circuitos de reciclaje propios, pero las marcas más pequeñas enfrentan erosión de beneficios, lo que frena las innovaciones y amenaza con salidas del mercado de utensilios de cocina. La volatilidad de los precios crea ventajas competitivas para los fabricantes verticalmente integrados con fuentes propias de materias primas frente a las marcas más pequeñas dependientes de los precios del mercado spot.

Largos Ciclos de Reemplazo en Mercados Maduros

Los hogares de América del Norte y Europa Occidental suelen conservar los utensilios de cocina durante 7-10 años, lo que suprime la rotación de unidades. Las garantías extendidas y los servicios de restauración alargan aún más la vida útil de los productos, moderando las ventas nuevas a pesar de la premiumización. Los eventos promocionales vinculados a las festividades estimulan repuntes de corta duración que rara vez compensan los períodos de inactividad. Las marcas contrarrestan con renovaciones estéticas, paletas de colores de temporada y colaboraciones limitadas que atraen a los coleccionistas, pero no logran expandir el volumen total del mercado de utensilios de cocina de manera significativa. La educación del consumidor sigue siendo insuficiente para superar el escepticismo sobre los dispositivos de cocina conectados, lo que limita la penetración del mercado a los primeros adoptantes y entusiastas de la tecnología en lugar de los hogares cocineros convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Utensilios de Cocina Especializados Ganan Impulso

Los recipientes especializados captaron una atención creciente incluso cuando las líneas básicas retuvieron el 69,58% de la participación del mercado de utensilios de cocina en 2025. Los hornos holandeses y las cazuelas aprovechan una ola de repostería casera desencadenada durante los confinamientos y sostenida por los desafíos de recetas en las redes sociales. Los utensilios étnicos como las vaporeras de idli o las sartenes de tamagoyaki responden al deseo de sabores regionales auténticos, ayudando al mercado de utensilios de cocina a penetrar en nichos culinarios antes atendidos principalmente por tiendas especializadas. Las ventas integradas de accesorios —tapas de repuesto, agarres de silicona y organizadores modulares— añaden cestas de alto margen, apoyando las estrategias de ecosistema de marca. Las ollas a presión y las vaporeras mantienen una demanda constante en los mercados asiáticos, donde los métodos de cocción tradicionales enfatizan la eficiencia y la retención de nutrientes, mientras que los mercados occidentales redescubren estos utensilios a través de movimientos de cocina saludable y estilos de vida ajetreados que buscan soluciones de preparación de comidas convenientes.

Los utensilios de cocina especializados emergen como el segmento de más rápido crecimiento con una CAGR del 6,97% durante 2026-2031, lo que refleja los intereses culinarios en expansión de los consumidores y la influencia de las redes sociales que promueven técnicas de cocina étnica auténtica. Los consumidores tratan los utensilios de cocina como equipos experienciales que apoyan aficiones similares a la fotografía o el ciclismo. Los tutoriales en vídeo impulsan la adopción de artículos específicos para cada tarea, mientras que los compradores de regalos ven los hornos de hierro fundido esmaltado como presentes para toda la vida. La serie sol-gel de IKEA proporciona acceso al mercado masivo a los beneficios antiadherentes sin PFAS, democratizando tecnologías premium anteriormente restringidas a marcas boutique. En general, el segmento especializado fortalece la lealtad y estimula la venta cruzada, amortiguando los ingresos frente a la comoditización de las sartenes estándar en el mercado de utensilios de cocina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Renacimiento del Hierro Fundido Impulsa el Crecimiento

El acero inoxidable ancló el 34,12% de la participación del mercado de utensilios de cocina en 2025, favorecido por su resistencia y estética profesional, aunque las sartenes de hierro fundido están proyectadas para superar ese ritmo con una CAGR del 6,12% hasta 2031. El posicionamiento de marca patrimonial de Lodge y Le Creuset resuena con los consumidores de la Generación Z que persiguen la sostenibilidad a través de bienes duraderos. El hierro fundido curado, naturalmente antiadherente cuando se mantiene correctamente, alivia las preocupaciones sobre los PFAS y gana tracción viral en los foros de cocina. La cerámica y el vidrio ganan presencia a medida que los reguladores aprietan las tuercas al PTFE, aunque la resistencia al choque térmico y los obstáculos de precio limitan su avance. El acero al carbono emerge como un punto intermedio, combinando la retención de calor con un peso más ligero, atrayendo estilos de restaurante hacia las cocinas domésticas y diversificando el mercado de utensilios de cocina.

Las mejoras de hierro fundido esmaltado mitigan las preocupaciones por la oxidación y permiten paletas de colores vibrantes que también funcionan como vajilla. Mientras tanto, el aluminio mantiene su posición dominante en los kits de nivel básico y las operaciones comerciales de fritura gracias a su conductividad y paridad de costos. El Plaslon® de Fraunhofer promete una nueva longevidad de recubrimiento sin PFAS, abriendo vías de actualización sin sacrificar el rendimiento de liberación. Esta carrera de aditivos subraya el papel de la I+D en la salvaguarda de la diferenciación y el margen dentro de un mercado de utensilios de cocina que de otro modo sería sensible al precio.

Por Usuario Final: El Segmento Comercial se Acelera

Los cocineros residenciales siguen siendo la columna vertebral, representando el 67,57% del tamaño del mercado de utensilios de cocina en 2025, aunque las cafeterías, comedores y cocinas de hostelería impulsan una CAGR más rápida del 5,69% hasta 2031. El equipamiento para servicios de alimentación en EE. UU. totalizó USD 35,97 mil millones en 2023, avanzando un 7,1% anual por los mandatos de modernización de cocinas. Los hoteles, restaurantes e instituciones de India esperan ganancias de ingresos anuales del 8% hasta 2028, lo que señala sólidas canalizaciones de pedidos a granel. Los operadores prefieren el revestimiento de acero inoxidable por su durabilidad en quemadores de alto BTU y lavavajillas comerciales, lo que aumenta el valor medio de los pedidos.

Los clientes institucionales ponderan cada vez más el costo total de propiedad, recompensando a los proveedores cuyos utensilios resisten miles de ciclos con un mínimo de re-curado o deformación. Los paquetes de formación y los contratos de mantenimiento in situ anclan relaciones a largo plazo, reduciendo la rotación. Las marcas históricamente orientadas al consumidor desarrollan líneas de grado profesional, imitando los cruces de ropa deportiva que comenzaron en las canchas antes de migrar a la moda urbana. Este flujo de innovación bidireccional enriquece tanto los segmentos domésticos como los comerciales, ampliando los márgenes en todo el mercado de utensilios de cocina. El crecimiento del segmento comercial crea oportunidades para fabricantes especializados centrados en aplicaciones de servicios de alimentación, mientras que las marcas orientadas al sector residencial exploran líneas de productos de grado comercial dirigidas a cocineros domésticos serios que buscan un rendimiento profesional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

El comercio físico aún absorbió el 64,48% de las transacciones en 2025, respaldado por pruebas táctiles y servicios de registro de regalos. Sin embargo, los ingresos en línea escalan a una CAGR del 6,28% a medida que sofisticados configuradores en 3D permiten a los compradores rotar sartenes, ver el ajuste en la placa de cocción y comparar conversiones de diámetro. Las tiendas directas al consumidor recopilan datos de primera parte, lo que permite la reorientación basada en recetas que aumenta las compras repetidas. Los mercados en línea amplían el alcance geográfico, permitiendo a las micromarcas aprovechar la demanda global sin almacenamiento en el extranjero.

Las cadenas de tiendas pivotan hacia el comercio minorista experiencial —demostraciones en vivo, clases de cocina y residencias de chefs— para justificar el tráfico presencial. Los modelos de cumplimiento híbrido, como "comprar en línea, recoger en tienda", reducen los costos de envío y satisfacen el deseo de gratificación inmediata. Los compradores comerciales se mantienen fieles a los distribuidores para la facturación consolidada, pero los portales de adquisición también avanzan en ese espacio. Los proveedores ganadores orquestan el inventario en todos los canales para evitar roturas de stock que podrían enviar a los compradores a la competencia, reflejando una nueva regla: cada punto de contacto es un punto de venta potencial en el mercado de utensilios de cocina.

Análisis Geográfico

La participación del 35,80% de América del Norte en 2025 refleja un sólido gasto discrecional y una cultura de renovación que revitaliza los cajones de utensilios de cocina. La prohibición de PFAS en Minnesota, vigente desde enero de 2025, y las restricciones planificadas de PTFE en Nueva York para 2026 obligan a cambios rápidos de fórmula. Los fabricantes nacionales como Le Creuset invirtieron USD 30 millones en logística en Carolina del Sur para acelerar el lanzamiento de líneas conformes. La expansión de la clase media canadiense y mexicana bajo los términos del T-MEC añade un impulso periférico, mientras que los aranceles sobre el acero chino empujan a algunos compradores hacia conjuntos de origen local.

Asia-Pacífico lidera el crecimiento con una CAGR del 7,06%, situándose en el epicentro de la urbanización y el aumento de los salarios que expanden el mercado de utensilios de cocina más que cualquier otra región. El salto del 20,8% de China en las exportaciones de electrodomésticos en 2024 subraya la agilidad manufacturera junto con el creciente apetito doméstico. En India, una creciente población joven adopta utensilios de cocina compatibles con inducción a medida que se amplía la electrificación de los hogares; los programas gubernamentales que fomentan la cocina limpia estimulan la demanda de alternativas sin PFAS. Los consumidores japoneses y coreanos, ya acostumbrados a las cocinas compactas, se inclinan por sartenes multicapa premium que se adaptan tanto a las arroceras como a las placas de inducción, lo que refuerza los precios de venta medios.

El ritmo constante de Europa oculta corrientes divergentes: las naciones nórdicas son pioneras en señales de diseño sostenible que se propagan hacia el exterior, mientras que el sector de la construcción deprimido de Alemania frena el consumo de acero inoxidable. La propuesta de la Agencia Europea de Sustancias y Mezclas Químicas de prohibir amplios grupos de PFAS añade complejidad para los proveedores continentales, pero los primeros en actuar ganan credibilidad exportadora a medida que las regulaciones se extienden a otras jurisdicciones. Las crecientes tarifas energéticas de Italia presionan a las forjas locales, lo que lleva a algunas marcas a reubicar los procesos de esmaltado en vecinos de menor costo. Los consumidores de Europa del Este, mientras tanto, mejoran su nivel de consumo a medida que aumentan los ingresos, amortiguando la debilidad occidental y ayudando a sostener las contribuciones regionales generales al mercado de utensilios de cocina.

Panorama Competitivo

El mercado de utensilios de cocina es testigo de una delicada danza entre la fragmentación y una lenta marcha hacia la consolidación. Mientras que los gigantes globales como Groupe SEB, Meyer y Newell aprovechan su escala en I+D y forjan asociaciones clave con los canales, se encuentran desafiados por ágiles nuevos competidores digitales, hábiles para cautivar audiencias con sus lanzamientos de productos al estilo de ediciones limitadas. Estas marcas que priorizan lo digital a menudo se apoyan en las plataformas de redes sociales para crear expectación e impulsar las ventas directas al consumidor, perturbando los canales minoristas tradicionales. A medida que aumentan las cargas de cumplimiento derivadas de las prohibiciones de PFAS y los informes ESG, son los actores más grandes con mayores recursos los que se benefician, empujando sutilmente a las entidades más pequeñas hacia especialidades de nicho o llevándolas a considerar salidas mediante adquisición. Además, la creciente demanda de los consumidores de utensilios de cocina sostenibles y producidos éticamente presiona aún más a los actores más pequeños para que se adapten o abandonen el mercado.

Las maniobras estratégicas se inclinan cada vez más hacia la integración vertical y la producción localizada, que sirven como amortiguadores contra las fluctuaciones monetarias y las incertidumbres de envío. La expansión de Le Creuset en Carolina del Sur es un movimiento calculado que reduce los tiempos de tránsito para los consumidores estadounidenses y disminuye la dependencia de la fabricación en el extranjero. Mientras tanto, Tramontina está ampliando sus fundiciones brasileñas, asegurando un suministro libre de aranceles a sus vecinos del Mercosur y fortaleciendo su presencia regional. Con los costos de las materias primas en aumento, las empresas están bloqueando contratos plurianuales para metales o pivotando hacia un enfoque circular, invirtiendo en materiales de desecho que pueden fundirse en hornos. Este cambio no solo mitiga la volatilidad de los costos, sino que también se alinea con las crecientes regulaciones ambientales y las preferencias de los consumidores por productos ecológicos.

La ciencia de materiales está a la vanguardia de la innovación: las ferias comerciales zumban con debates sobre capas cerámicas aplicadas por plasma, híbridos de acero al carbono y núcleos de aluminio reciclado. Estos avances tienen como objetivo mejorar la durabilidad, la distribución del calor y el rendimiento general, atendiendo tanto a los chefs profesionales como a los cocineros domésticos. Mientras tanto, las sartenes habilitadas para IoT tienen una presencia reducida en los estantes, ya que los consumidores parecen menos influenciados por las características de conectividad. Esta tendencia subraya un sentimiento más amplio: cuando se trata de decisiones de compra, el rendimiento, la seguridad y la estética reinan supremos. Reflejando este cambio, las estrategias de marketing están evolucionando, con presupuestos que ahora favorecen las colaboraciones con creadores de contenido y las dinámicas demostraciones en transmisión en vivo. Estos enfoques no solo involucran a los consumidores expertos en tecnología, sino que también proporcionan una plataforma interactiva para mostrar las características del producto, destacando el cambiante panorama de la industria y la importancia de adaptarse a los nuevos caminos de descubrimiento.

Líderes de la Industria de Utensilios de Cocina

Meyer Corporation

Groupe SEB SA

Newell Brands

Tramontina SA

TTK Prestige Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Weber LLC y Blackstone Products se fusionaron para formar Weber Blackstone, ampliando la cobertura de cocina al aire libre con parrillas y planchas.

- Febrero de 2025: CFS Brands adquirió Mercer Culinary, mejorando su cartera de cocinas comerciales.

- Noviembre de 2024: Le Creuset comprometió USD 30 millones para una nueva instalación de distribución en Carolina del Sur prevista para operar en marzo de 2026.

- Abril de 2024: IKEA introdujo HEMKOMST, MIDDAGSMAT y HUSKNUT, utensilios de cocina cerámicos sol-gel, como parte de su compromiso de eliminación progresiva de PFAS.

Alcance del Informe del Mercado Global de Utensilios de Cocina

Los utensilios de cocina son uno de los productos más demandados a medida que las personas adoptan la urbanización. Un análisis de antecedentes completo del mercado global de utensilios de cocina incluye una evaluación de la economía, una visión general del mercado, una estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las empresas clave cubiertos en el informe.

El mercado de utensilios de cocina está segmentado por producto, material, aplicación y geografía. Por producto, el mercado se subsegmenta en ollas y sartenes, cucharas, espátulas para wok, batidores y cucharones de sopa. Por material, el mercado se subsegmenta en acero inoxidable, aluminio, vidrio y otros. Por aplicación, el mercado se subsegmenta en residencial y comercial. Por geografía, el mercado se subsegmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio.

El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Utensilios de Cocina Básicos | Sartenes (para Freír/Saltear, a la Parrilla, Wok/Kadhai, para Crepes) |

| Ollas (para Salsas, para Caldo, Horno Holandés) | |

| Ollas a Presión y Vaporeras | |

| Conjuntos de Utensilios de Cocina | |

| Utensilios de Cocina Especializados | Hornos Holandeses y Cazuelas |

| Utensilios de Cocina de Especialidad (Idli, Appam, Sartén para Parrilla BBQ, etc.) | |

| Utensilios para Horno (Moldes para Horno, Bandejas para Muffins, Moldes para Pasteles, etc.) | |

| Accesorios (Tapas, Mangos) |

| Acero Inoxidable |

| Aluminio |

| Hierro Fundido |

| Acero al Carbono |

| Cobre |

| Cerámica/Vidrio |

| Silicona |

| Otros Sustratos Recubiertos |

| Residencial |

| Comercial (HoReCa, Institucional, Catering) |

| Venta Minorista Física | Supermercados/Hipermercados |

| Grandes Almacenes | |

| Tiendas Especializadas | |

| En Línea | Mercados de Comercio Electrónico |

| Tiendas Web de Marca | |

| Ventas B2B/Directas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Utensilios de Cocina Básicos | Sartenes (para Freír/Saltear, a la Parrilla, Wok/Kadhai, para Crepes) |

| Ollas (para Salsas, para Caldo, Horno Holandés) | ||

| Ollas a Presión y Vaporeras | ||

| Conjuntos de Utensilios de Cocina | ||

| Utensilios de Cocina Especializados | Hornos Holandeses y Cazuelas | |

| Utensilios de Cocina de Especialidad (Idli, Appam, Sartén para Parrilla BBQ, etc.) | ||

| Utensilios para Horno (Moldes para Horno, Bandejas para Muffins, Moldes para Pasteles, etc.) | ||

| Accesorios (Tapas, Mangos) | ||

| Por Material (Valor) | Acero Inoxidable | |

| Aluminio | ||

| Hierro Fundido | ||

| Acero al Carbono | ||

| Cobre | ||

| Cerámica/Vidrio | ||

| Silicona | ||

| Otros Sustratos Recubiertos | ||

| Por Usuario Final (Valor) | Residencial | |

| Comercial (HoReCa, Institucional, Catering) | ||

| Por Canal de Distribución (Valor) | Venta Minorista Física | Supermercados/Hipermercados |

| Grandes Almacenes | ||

| Tiendas Especializadas | ||

| En Línea | Mercados de Comercio Electrónico | |

| Tiendas Web de Marca | ||

| Ventas B2B/Directas | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de utensilios de cocina en 2026?

El tamaño del mercado de utensilios de cocina se sitúa en USD 38,37 mil millones en 2026 con una CAGR proyectada del 5,18% hasta 2031.

¿Qué categoría de material crece más rápido?

El hierro fundido lidera el crecimiento con una CAGR del 6,12% hasta 2031 debido a su atractivo sin PFAS y la influencia de las redes sociales.

¿Quiénes son los actores clave en el Mercado Global de Utensilios de Cocina?

Werhahn Group, Groupe SEB, Meyer Corporation, Fissler y Target son las principales empresas que operan en el Mercado Global de Utensilios de Cocina.

¿Qué región se espera que se expanda más rápidamente?

Asia-Pacífico está preparada para una CAGR del 7,06% hasta 2031, impulsada por la urbanización y el aumento de los ingresos disponibles.

¿Cómo afectan las regulaciones sobre PFAS al desarrollo de productos?

Las prohibiciones en Minnesota, las restricciones planificadas de la UE y las políticas de los minoristas aceleran los cambios hacia líneas de cerámica y hierro fundido esmaltado.

¿Qué papel juegan las ventas en línea en la distribución de utensilios de cocina?

El comercio electrónico es el canal de más rápido crecimiento con una CAGR del 6,28%, aprovechando los datos directos al consumidor y el marketing de influenciadores.

Última actualización de la página el: