Tamaño y Participación del Mercado de Artículos de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

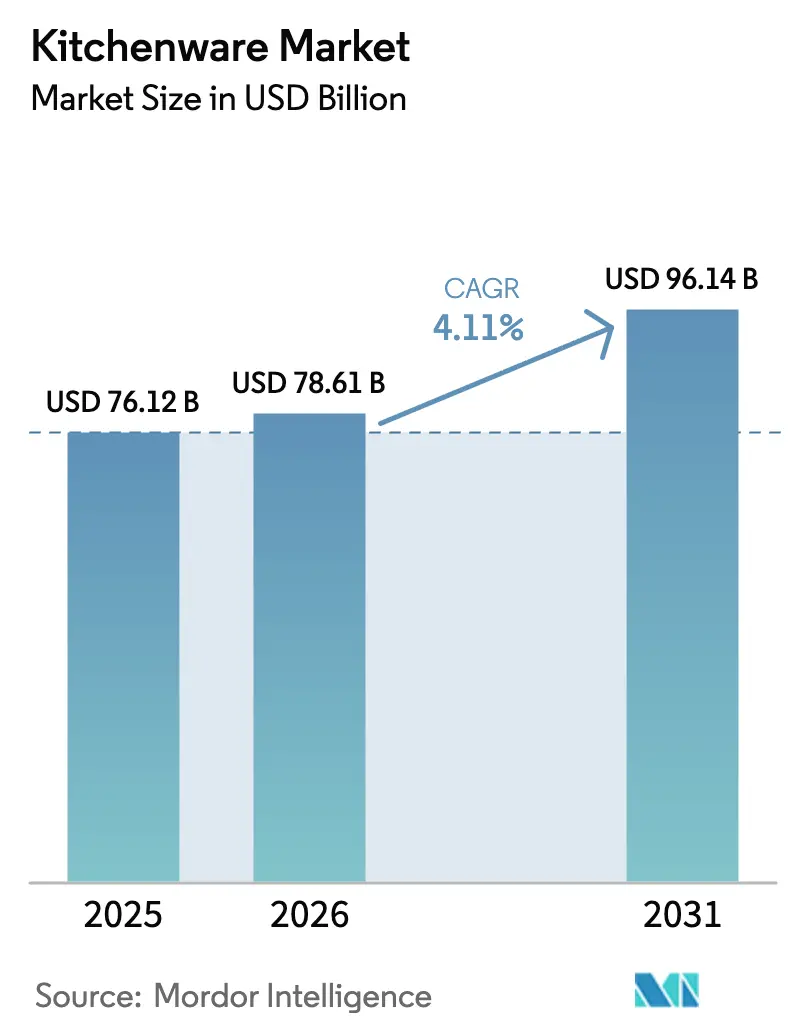

| Tamaño del Mercado (2026) | 78.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

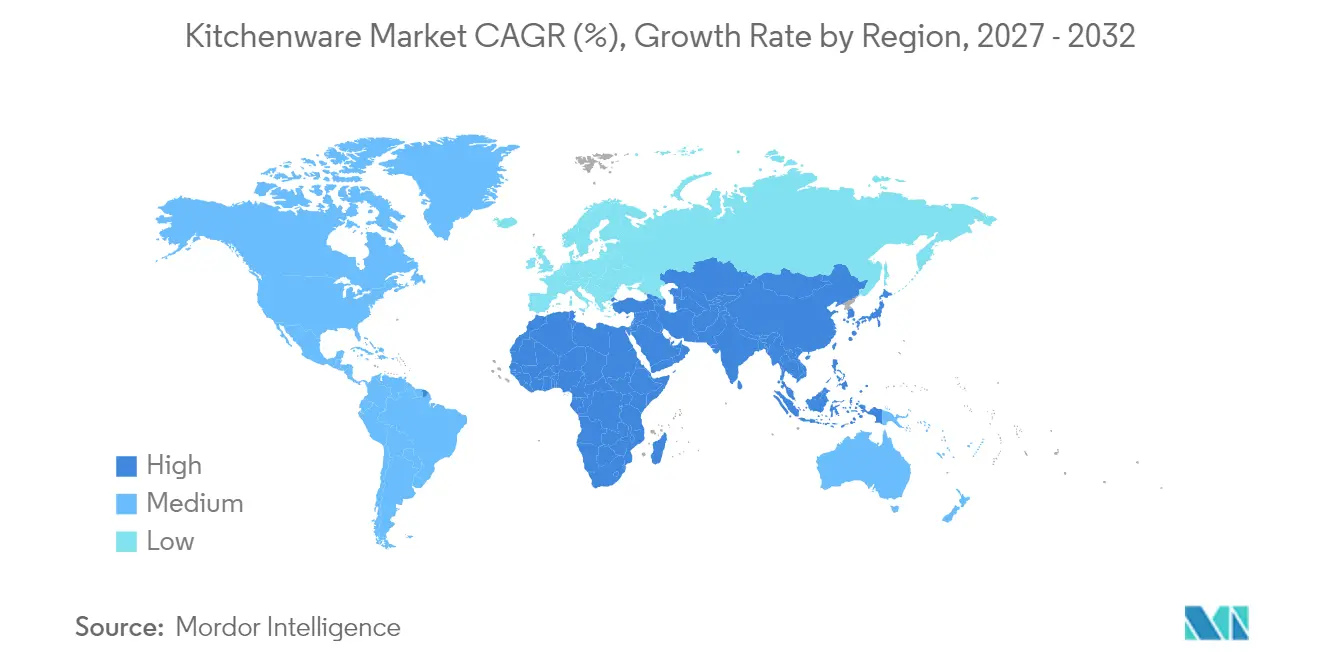

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

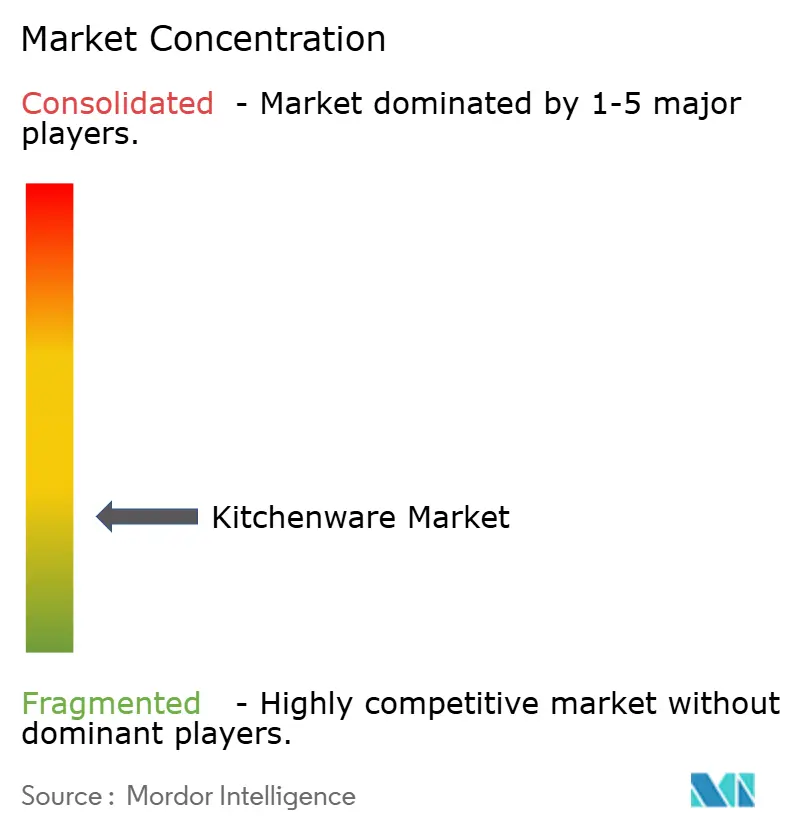

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Artículos de Cocina por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Artículos de Cocina se expanda desde 76,12 miles de millones de USD en 2025 y 78,61 miles de millones de USD en 2026 hasta 96,14 miles de millones de USD en 2031, registrando una CAGR del 4,11% entre 2026 y 2031.

El mercado de artículos de cocina está siendo reconfigurado por las restricciones sobre las PFAS, que están redirigiendo la innovación en recubrimientos hacia opciones de cerámica libre de PFAS y alternativas revestidas de acero inoxidable. La electrificación de edificios y las normas de inducción están modificando los ciclos de reemplazo de utensilios de cocina, ya que los consumidores y los compradores comerciales priorizan los materiales compatibles con la inducción. El comercio minorista digital continúa comprimiendo los plazos desde el descubrimiento hasta la compra, al tiempo que permite a las marcas de venta directa al consumidor alcanzar escala sin intermediarios tradicionales. Los ciclos de inversión en restauración profesional fuera del hogar están extendiendo la demanda de utensilios de cocina duraderos y de alto rendimiento en hoteles y operaciones de servicios de alimentación. El papel de Asia-Pacífico como centro de demanda y base de fabricación respalda las ventajas de escala para las marcas multinacionales y los líderes regionales.

Conclusiones Clave del Informe

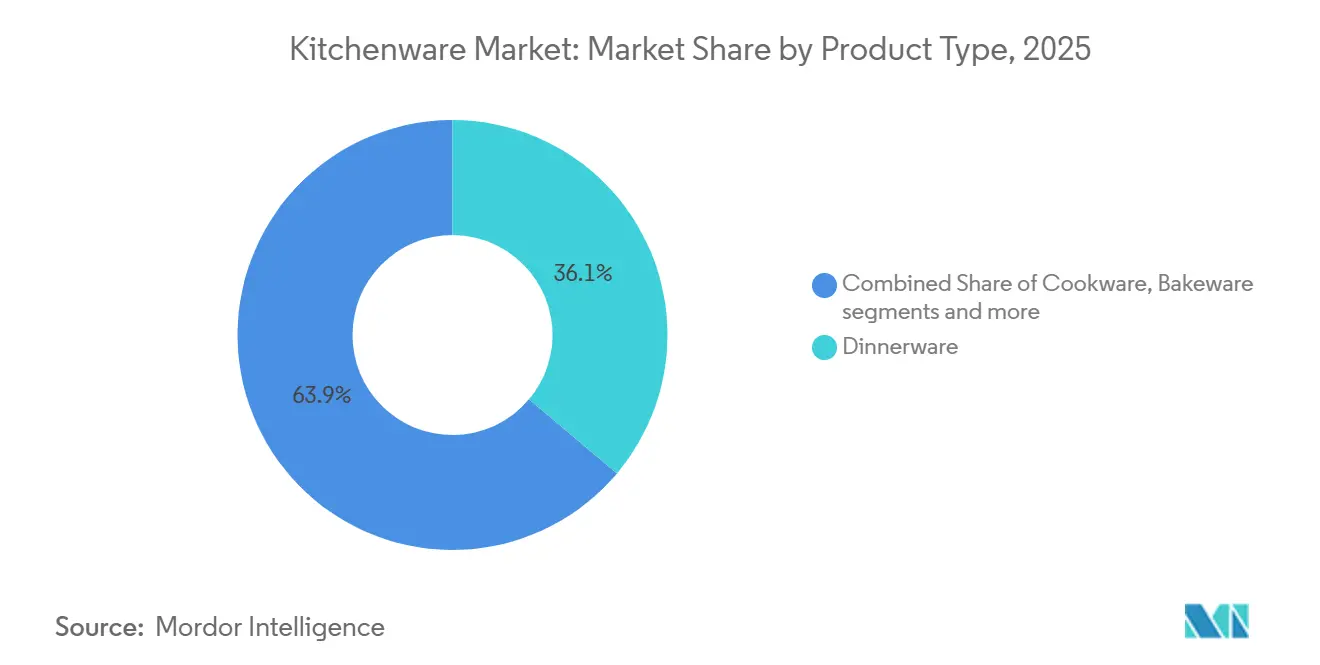

- Por tipo de producto, la vajilla lideró con el 36,13% de la participación del mercado de artículos de cocina en 2025, mientras que se prevé que los utensilios de repostería se expandan a una CAGR del 5,95% hasta 2031.

- Por material, el acero inoxidable mantuvo el 55,72% de la participación del mercado de artículos de cocina en 2025, mientras que se proyecta que los materiales de cerámica antiadherente libre de PFAS y sin PTFE crezcan a una CAGR del 5,62% hasta 2031.

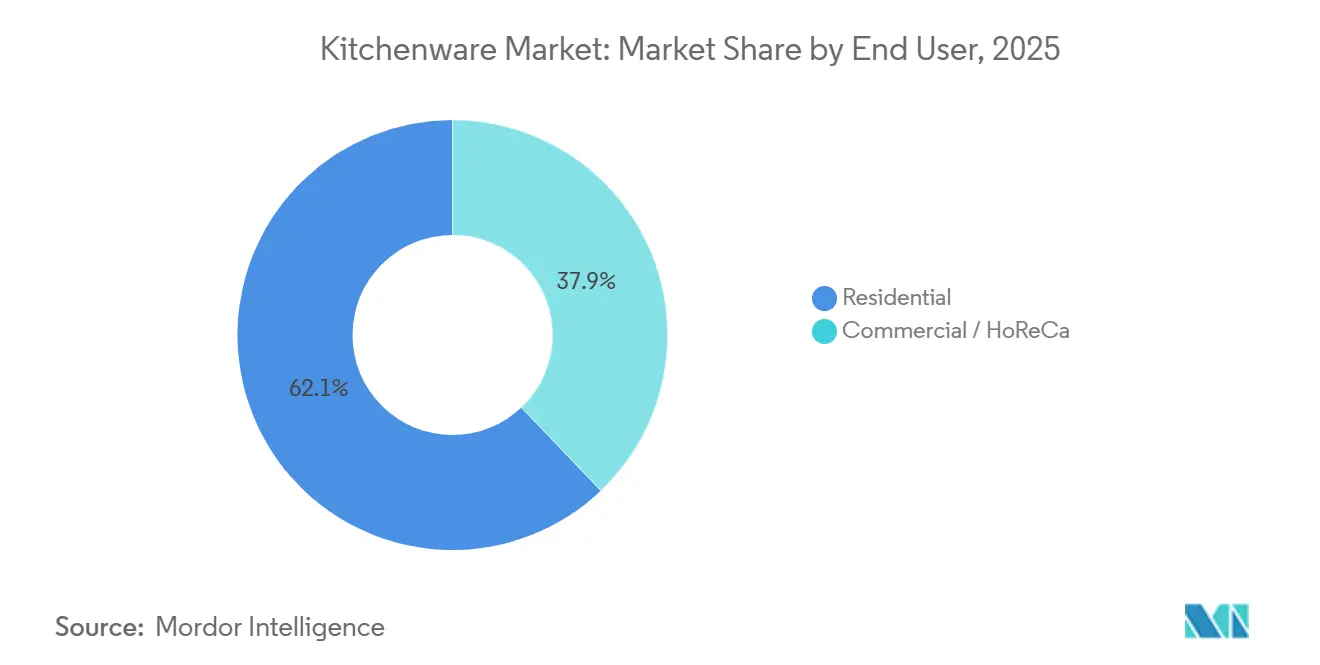

- Por usuario final, el segmento residencial representó el 62,12% de la participación del mercado de artículos de cocina en 2025, mientras que se proyecta que el segmento comercial/HoReCa avance a una CAGR del 4,56% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados mantuvieron el 44,14% de la participación del mercado de artículos de cocina en 2025, mientras que se prevé que el comercio minorista en línea registre una CAGR del 5,94% hasta 2031.

- Por geografía, América del Norte capturó el 34,11% de la participación del mercado de artículos de cocina en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 4,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Artículos de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cocina en el hogar y entretenimiento doméstico sostenidos | +1.2% | Global, con concentración en América del Norte, Europa, y expansión hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Penetración del comercio minorista omnicanal y el comercio electrónico en artículos de cocina | +0.9% | Global, liderado por América del Norte, China, y el rápido crecimiento en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de HoReCa y ciclos de renovación posteriores a 2025 | +0.8% | América del Norte y Europa Occidental como núcleo; Oriente Medio en expansión | Mediano plazo (2-4 años) |

| Profundidad de la demanda y huella de suministro en Asia-Pacífico | +1.3% | India, China, Sudeste Asiático (Vietnam, Indonesia, Tailandia) | Largo plazo (≥ 4 años) |

| Adopción de la inducción impulsando actualizaciones de utensilios de cocina compatibles con inducción | +0.7% | Europa, en expansión hacia América del Norte; primeras ganancias en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Cambio regulatorio sobre PFAS que acelera los materiales libres de PFAS | +0.6% | Estados Unidos (nivel estatal), UE (REACH), con expansión a Canadá y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cocina en el Hogar y Entretenimiento Doméstico Sostenidos

La preparación de alimentos en el hogar se mantiene elevada a medida que los hogares continúan con las rutinas formadas en los últimos años. El análisis de 2026 de Penn State Extension destaca el interés persistente en la cocina desde cero y los formatos de preparación por lotes, que favorecen los utensilios de cocina y repostería versátiles que también pueden presentarse bien en la mesa. La misma revisión señala una inclinación hacia el servicio tipo bufé y los anfitriones que prefieren cocinar ellos mismos, lo que sostiene la demanda de sartenes duraderas, recipientes para asar y fuentes de servicio que funcionan tanto en la preparación como en la presentación. Los consumidores más jóvenes están adoptando utensilios de cocina premium como parte de los hitos de mejora del hogar, lo que respalda conjuntos de mayor valor y artículos especializados que ofrecen resultados consistentes. Las promociones minoristas y los programas de fidelización están reforzando este comportamiento, como las recientes ofertas de canje de utensilios de cocina premium que vinculan las compras en tienda con actualizaciones de utensilios de cocina, lo que apoya aún más el ciclo de actualización en el mercado de artículos de cocina[1]Penn State Extension, "Tendencias Alimentarias 2026," Penn State Extension, extension.psu.edu. Las promociones de utensilios de cocina lideradas por minoristas en 2026 señalan un impulso de premiumización continuo en los principales mercados de consumo.

Penetración del Comercio Minorista Omnicanal y el Comercio Electrónico en Artículos de Cocina

La influencia del comercio minorista digital está ampliando el descubrimiento de artículos de cocina y acelerando la conversión. En Estados Unidos, el comercio electrónico alcanzó el 16,4% del total de las ventas minoristas en el tercer trimestre de 2025, superando el crecimiento minorista general, lo que beneficia a categorías como los utensilios de cocina que se apoyan en reseñas y contenido de video de productos durante la toma de decisiones[2]Oficina del Censo de los Estados Unidos, "Ventas Trimestrales de Comercio Electrónico Minorista," Oficina del Censo de los Estados Unidos, census.gov. Los grandes actores multimarca están ampliando la participación digital al tiempo que vinculan los programas en línea con iniciativas circulares, incluidos los esquemas de reciclaje de utensilios de cocina y canje de créditos que fomentan las compras repetidas. Los formatos de venta social y transmisión en vivo liderados por marcas están fortaleciendo la conversión en la región de Asia-Pacífico, ayudando a los líderes regionales a profundizar su presencia en utensilios de cocina y electrodomésticos de cocina. Estos modelos se complementan con programas de fidelización de minoristas que vinculan las compras en tienda con recompensas de utensilios de cocina premium, combinando el tráfico fuera de línea con la participación en cuentas en línea. El mercado de artículos de cocina se beneficia cuando las páginas de productos, los tutoriales y las políticas de devolución flexibles reducen la fricción en comparación con los puntos de venta tradicionales, lo que convierte las estrategias omnicanal en un viento de cola estructural para el crecimiento de la categoría.

Adopción de la Inducción que Impulsa las Actualizaciones de Utensilios de Cocina Compatibles con Inducción

La ventaja de eficiencia de la inducción es relevante para los ciclos de reemplazo de utensilios de cocina, con una transferencia de energía cercana al 90% en comparación con tasas más bajas para las cocinas eléctricas o de gas, lo que respalda los objetivos de electrificación de consumidores y empresas. El trabajo regulatorio y de normalización también apunta a un impulso continuo, con organismos de normalización que avanzan en proyectos para placas de inducción, incluidos formatos portátiles que consideran las características de los utensilios de cocina junto con el rendimiento de la placa. Esta alineación ayuda a clarificar las expectativas de rendimiento y alienta a los compradores a priorizar las bases compatibles con inducción y la construcción de acero inoxidable multicapa que funciona en todas las placas. Los grandes fabricantes de utensilios de cocina han señalado el crecimiento de los utensilios de cocina vinculado a los sistemas compatibles con inducción en los mercados europeos, y están extendiendo esas plataformas a otras regiones. Varias marcas lanzaron colecciones en 2025 y 2026 que enfatizan el acero inoxidable duro anodizado o multicapa con acabados antiadherentes de cerámica adaptados para la compatibilidad con inducción[3]Meyer Corporation U.S., "Comunicados de Prensa de la Empresa," PR Newswire, prnewswire.com. Los compradores profesionales siguen patrones similares a medida que las cocinas comerciales se electrifican, lo que aumenta la demanda de sartenes duraderas y compatibles con inducción que reducen el consumo de energía y mejoran el control.

Cambio Regulatorio sobre PFAS que Acelera los Materiales Libres de PFAS

La política sobre PFAS ha pasado de reducciones voluntarias a restricciones formales en aplicaciones de contacto con alimentos, lo que está aumentando la urgencia de recubrimientos y materiales alternativos. La FDA de los Estados Unidos declaró en 2024 que los agentes antigrasa con PFAS para uso en contacto con alimentos ya no se comercializaban en el mercado nacional tras una eliminación voluntaria, lo que señaló un cambio más amplio en los materiales de contacto con alimentos. En Europa, se están introduciendo umbrales de concentración de PFAS en envases dentro de un calendario definido, lo que está impulsando a las marcas de utensilios de cocina que sirven a ambas regiones a estandarizarse hacia opciones libres de PFAS y pruebas de proveedores más rigurosas. Los documentos de orientación de laboratorio explican los umbrales de concentración y los enfoques de prueba que los fabricantes pueden utilizar al verificar el cumplimiento y auditar las cadenas de suministro. Las marcas han respondido con lanzamientos en 2026 de líneas antiadherentes de cerámica libres de PFAS y nuevas plataformas revestidas de acero inoxidable que prometen rendimiento antiadherente al tiempo que se alinean con las tendencias de cumplimiento normativo. Los programas de productividad corporativa lanzados a finales de 2025 también citaron la complejidad del cumplimiento y la reformulación entre los factores de los planes de eficiencia, lo que indica que la política sobre PFAS está reconfigurando las operaciones y las carteras de productos en el mercado de artículos de cocina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alternativas ecológicas y libres de plástico | -0.3% | Global, concentrado en Europa Occidental y América del Norte | Mediano plazo (2-4 años) |

| Mercado fragmentado y presión de precios de las marcas propias | -0.5% | América del Norte, Europa; agudo en los canales de venta masiva | Mediano plazo (2-4 años) |

| Las restricciones sobre PFAS están generando costos de reformulación y cumplimiento normativo | -0.4% | Estados Unidos (prioridad a nivel estatal), UE | Corto plazo (≤ 2 años) |

| Sustitución de categoría por electrodomésticos de encimera que reduce la demanda de algunos utensilios de repostería y herramientas | -0.6% | América del Norte, Europa Occidental, hogares urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mercado Fragmentado y Presión de Precios de las Marcas Propias

El mercado de artículos de cocina sigue siendo competitivo en los segmentos de entrada y precio medio, donde los surtidos de marcas propias mantienen una fuerte presencia y ejercen una presión constante sobre las bandas de precios de las marcas establecidas. Los grandes minoristas priorizan el valor, lo que reduce el margen para la diferenciación de marcas a menos que los materiales, la durabilidad o el servicio posventa puedan justificar un precio premium. A medida que las reseñas en línea reducen las brechas de información, los compradores pueden comparar las marcas propias con las alternativas de marca en cuestión de minutos, lo que comprime la disposición a pagar más allá de un margen premium reducido. Las marcas que no invierten en materiales compatibles con inducción, recubrimientos libres de PFAS o garantías de producto tienen dificultades para mantener su posición en los estantes. La economía de este segmento favorece las tiradas de alto volumen y el abastecimiento eficiente, lo que puede ser difícil de equilibrar con la inversión requerida para nuevos recubrimientos o construcción multicapa. Esta dinámica alienta a las carteras de marcas a impulsar los SKU premium hacia arriba mientras defienden algunos SKU de entrada para mantener el tráfico y la relevancia de la categoría.

Sustitución de Categoría por Electrodomésticos de Encimera

La adopción de electrodomésticos de encimera multifuncionales reduce la necesidad de algunos tipos de utensilios de repostería y sartenes de uso único. Los hogares que dependen de hornos pequeños con modos de fritura al aire, crujiente o vapor a menudo rotan menos bandejas para hornear y moldes especializados, lo que puede reducir los reemplazos dentro de esas subcategorías. El efecto es desigual porque los entusiastas premium siguen invirtiendo en hierro fundido, acero al carbono y conjuntos de acero inoxidable multicapa que ofrecen control de alta temperatura y longevidad. La sustitución tiende a ser más fuerte en viviendas urbanas con almacenamiento limitado, donde un dispositivo compacto reemplaza varias herramientas. Las marcas con carteras diversas pueden mitigar este efecto posicionando los utensilios de repostería duraderos como complementos de los hornos multifunción, al tiempo que avanzan en utensilios de cocina compatibles con inducción para las tareas en la estufa. El mercado de artículos de cocina responde mejor cuando los surtidos ayudan a los consumidores a planificar entre electrodomésticos sin redundancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Utensilios de Repostería Ganan Terreno a Medida que la Repostería en el Hogar se Consolida

La vajilla representó el 36,13% de las ventas de 2025 como una categoría de alto volumen y fácil reemplazo en entornos domésticos y de hostelería. Se proyecta que los utensilios de repostería registren una CAGR del 5,95% hasta 2031, respaldados por el interés persistente en la cocina desde cero y los formatos de preparación por lotes que favorecen las fuentes para asar, las bandejas para hornear y las ollas de hierro fundido confiables. Los informes de tendencias de consumo de 2026 indican un enfoque sostenido en la cocina y el entretenimiento en el hogar, lo que continúa respaldando el comportamiento de compra repetida en utensilios de cocina y repostería. Estos patrones se alinean con un flujo constante de introducciones de productos lideradas por marcas en conjuntos de acero inoxidable multicapa, cerámica antiadherente y hierro fundido esmaltado orientados a la durabilidad y el rendimiento en el uso cotidiano. Los utensilios de repostería especializados ganan terreno donde los consumidores buscan resultados listos para presentar para compartir en redes sociales o para el entretenimiento familiar, lo que también impulsa la loza de gres vidriada premium y el hierro fundido curado. El mercado de artículos de cocina se beneficia cuando las páginas de detalles de productos y las demostraciones en tienda aclaran el rendimiento bajo inducción y uso en horno, reduciendo las tasas de devolución y aumentando el tamaño de la cesta de compra.

Los utensilios de cocina siguen siendo el ancla de ingresos debido a su papel central en la preparación diaria de comidas y su compatibilidad con la inducción, que está aumentando tanto en cocinas residenciales como comerciales. Las herramientas y utensilios de cocina se benefician del tema del "cotidiano elevado", donde las mejoras funcionales como mejores espátulas, pinzas y tablas mejoran la cocina rutinaria. El crecimiento de la vajilla y la loza es constante, con la artesanía y los esmaltes premium atrayendo a audiencias que valoran una larga vida útil. Los accesorios de almacenamiento de alimentos triunfan con la preparación de comidas y las sobras, particularmente donde los sistemas de vacío y los recipientes de vidrio extienden la vida útil y reducen el desperdicio. El mercado de artículos de cocina acomoda tanto los segmentos premium como los de valor mediante el uso de etiquetas claras sobre la compatibilidad con inducción y los recubrimientos libres de PFAS que responden a las expectativas cambiantes de los consumidores. El desarrollo de productos ahora combina la ciencia de materiales con detalles de experiencia del usuario, como mangos soldados y bordes sellados que mejoran la higiene y la longevidad[4]Fissler, "Anuncio de la Colección PHI," Fissler, fissler.com.

Por Material: La Cerámica Libre de PFAS Crece con Fuerza en Medio del Cumplimiento Normativo

El acero inoxidable lideró con una participación del 55,72% en 2025 debido a su durabilidad, facilidad de saneamiento y compatibilidad universal con las placas de cocción, incluida la inducción. Se prevé que los recubrimientos antiadherentes de cerámica y libres de PTFE crezcan a una CAGR del 5,62% hasta 2031, impulsados por señales regulatorias y preferencias de los consumidores que favorecen las soluciones libres de PFAS en aplicaciones de contacto con alimentos. Se espera que el tamaño del mercado de artículos de cocina para productos con recubrimiento cerámico libre de PFAS se expanda en línea con los plazos de cumplimiento y la convergencia de normas, lo que recompensa a los fabricantes que pueden certificar recubrimientos y mantener el rendimiento antiadherente. Los cambios en la orientación política de los Estados Unidos y la UE están configurando el calendario de reformulación y escalado, lo que ayuda a alinear la adquisición para las líneas de productos globales. La orientación de laboratorio sobre los umbrales de concentración y las pruebas de flúor total respalda las necesidades de selección de proveedores y documentación para las marcas globales.

El aluminio mantiene su relevancia en los productos de entrada y de nivel medio, pero enfrenta vientos en contra en los mercados que se están moviendo rápidamente hacia la inducción, que tiende a favorecer las bases de acero inoxidable multicapa o ferromagnéticas. El hierro fundido sigue siendo un favorito duradero, y las variantes más ligeras han mejorado el acceso para los cocineros que prefieren la retención de calor sin peso adicional. El vidrio, el bambú y el silicón contribuyen cada uno a necesidades de nicho, incluida la compatibilidad con el horno, la suavidad con los utensilios y la comodidad de limpieza. El acero inoxidable también se beneficia, ya que algunos compradores cambian la comodidad antiadherente por la percepción de inercia y longevidad. El mercado de artículos de cocina refleja esta dinámica de compensación, con conjuntos premium que ofrecen construcción multicapa, mangos soldados y bases compatibles con inducción que justifican precios más altos. Las carteras de productos que presentan afirmaciones claras de libre de PFAS mientras cumplen con los estándares de rendimiento generan confianza en los segmentos conscientes de la salud.

Por Usuario Final: El Segmento Comercial Supera al Residencial a Medida que HoReCa Invierte

Los compradores residenciales representaron el 62,12% de las ventas en 2025, respaldados por hábitos arraigados de cocina en el hogar y un entretenimiento constante. Se proyecta que el segmento comercial y HoReCa crezca a una CAGR del 4,56% hasta 2031, a medida que las renovaciones de hoteles y restaurantes priorizan cocinas energéticamente eficientes y utensilios de cocina duraderos que respalden operaciones de alto rendimiento. Los estándares de adquisición comercial enfatizan la longevidad, la higiene y la compatibilidad con la inducción, lo que aumenta la demanda de sartenes de acero inoxidable con mangos soldados y ollas de acero inoxidable multicapa. La innovación de productos en el canal profesional a menudo se traslada a las líneas para usuarios avanzados, lo que reduce la brecha entre las opciones comerciales y residenciales. La electrificación de cocinas comerciales también está impulsando las elecciones de materiales hacia plataformas compatibles con inducción para cumplir con los objetivos de sostenibilidad y reducir los costos operativos. El mercado de artículos de cocina se alinea con esta demanda adaptando recubrimientos y construcciones que equilibran el rendimiento bajo calor con el cumplimiento normativo y la durabilidad.

Los formatos de estancia prolongada y los conceptos de hostelería modernos difuminan las necesidades residenciales y comerciales al especificar utensilios de cocina de estilo más residencial en las suites, lo que incorpora los SKU de grado de consumo en la adquisición institucional. Las principales marcas globales han invertido en equipos profesionales a través de adquisiciones y mejoras de plantas, lo que fortalece su capacidad para atender tanto los casos de uso profesional como doméstico con tecnologías compartidas. Las actualizaciones corporativas de 2025 hicieron referencia a la recuperación del negocio, la racionalización de la organización y la renovada inversión en innovación que impactan directamente en las carteras de utensilios de cocina para ambos canales. A medida que estas iniciativas se implementen, los compradores en hostelería encontrarán una gama más amplia de sistemas compatibles con inducción y opciones antiadherentes libres de PFAS que cumplen con la normativa mientras ofrecen rendimiento. Es probable que la industria de artículos de cocina vea ciclos de iteración más rápidos para las líneas profesionales y para usuarios avanzados a medida que los proveedores estandarizan las plataformas entre los usuarios finales.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Participación a Medida que el D2C Escala

Los supermercados e hipermercados mantuvieron una participación del 44,14% en 2025 como el canal heredado de alto volumen para artículos de cocina de entrada y nivel medio. Se proyecta que el comercio minorista en línea crezca a una CAGR del 5,94% hasta 2031, lo que refleja la ventaja de los medios enriquecidos, las especificaciones de productos transparentes y las devoluciones fáciles que reducen la fricción en categorías de alta consideración. En los Estados Unidos, la penetración del comercio electrónico fue del 16,4% de las ventas minoristas en el tercer trimestre de 2025, con los artículos de cocina beneficiándose del contenido específico de la categoría y el descubrimiento social que acelera la prueba y la adopción. Las principales marcas y minoristas están expandiendo las iniciativas circulares como el reciclaje de utensilios de cocina y el canje de créditos de fidelización que fomentan el comportamiento de en línea a tienda y de tienda a en línea. Este enfoque híbrido integra la comodidad con la evaluación táctil, particularmente para los utensilios de cocina premium y los cuchillos que se benefician de la evaluación en persona. El mercado de artículos de cocina se beneficia cuando las páginas de productos en línea utilizan divulgaciones claras de materiales y guías de compatibilidad que ayudan a los compradores a seleccionar la sartén adecuada para gas, eléctrico o inducción.

Las tiendas especializadas mantienen su relevancia a través de surtidos curados y demostraciones en vivo que muestran el rendimiento en condiciones controladas. Las marcas directas al consumidor en línea compiten ofreciendo materiales de grado profesional, opciones de cerámica libre de PFAS o superficies híbridas, al tiempo que enfatizan el abastecimiento transparente y las sólidas garantías. Las promociones de minoristas en 2026 que vinculan puntos de fidelización al canje de utensilios de cocina muestran cómo las palancas omnicanal pueden poner las marcas premium al alcance, lo que respalda las mejoras de combinación para los hogares. El mercado de artículos de cocina continúa beneficiándose de un manual omnicanal que reduce las devoluciones a través de información clara sobre tamaños, compatibilidad e instrucciones de cuidado.

Análisis Geográfico

América del Norte mantuvo el 34,11% de los ingresos globales en 2025, respaldada por rutinas persistentes de cocina en el hogar y un flujo constante de introducciones de productos premium. Los programas de eficiencia energética y las políticas de electrificación están fomentando la adopción de placas de inducción, lo que impulsa la demanda de reemplazo de utensilios de cocina compatibles con inducción con bases ferromagnéticas y construcción de acero inoxidable multicapa. Recursos Naturales de Canadá destaca las ganancias de eficiencia de la inducción, lo que fortalece el argumento de valor para los conjuntos compatibles con inducción entre los hogares conscientes del medio ambiente a medida que los códigos locales evolucionan en los Estados Unidos. Los consumidores prestan cada vez más atención a las etiquetas de utensilios de cocina que confirman la compatibilidad con la inducción, lo que beneficia al acero inoxidable y al acero al carbono. El mercado de artículos de cocina en América del Norte también se beneficia de los hábitos omnicanal, donde las reseñas en línea y los videos explicativos reducen el tiempo de compra, mientras que las tiendas físicas respaldan la experiencia de marca. Las nuevas colecciones de utensilios de cocina lanzadas a finales de 2025 y principios de 2026 subrayan la alineación con estas necesidades, en particular las líneas de aluminio duro anodizado y cerámica diseñadas para la inducción. En conjunto, estos patrones establecen mejoras de combinación constantes durante 2026.

Se proyecta que Asia-Pacífico crezca a una CAGR del 4,91% hasta 2031, con China e India como anclas de la demanda y el Sudeste Asiático contribuyendo a través del comercio social y el comercio minorista liderado por teléfonos inteligentes. Los informes de los líderes globales señalan un fuerte crecimiento de sus marcas en China en 2025, impulsado por campañas digitales y formatos de venta en transmisión en vivo que impulsan las categorías de utensilios de cocina y pequeños electrodomésticos. La escala de fabricación de la región sigue siendo una fortaleza en la producción de aluminio y acero inoxidable, lo que respalda la capacidad de exportación y la disponibilidad regional a precios competitivos. Los mercados asiáticos urbanos muestran una adopción creciente de la inducción, particularmente en Japón y Corea del Sur, lo que se suma a la demanda de sartenes compatibles con inducción y conjuntos multicapa. El mercado de artículos de cocina se beneficia a medida que las principales marcas alinean las hojas de ruta de productos en Asia-Pacífico con recubrimientos libres de PFAS y características de compatibilidad que se transfieren globalmente. El marketing localizado, incluidas las demostraciones de influenciadores y los videos explicativos cortos, fortalece la consideración de utensilios de cocina de mayor valor que prometen durabilidad y control de calor consistente. Esta combinación apunta a un crecimiento de valor sostenido incluso donde el crecimiento unitario comienza a moderarse.

La dinámica de artículos de cocina en Europa refleja una alta penetración de la inducción en varios mercados y un entorno político que prioriza la descarbonización y el cumplimiento de materiales. La eficiencia y el control de la inducción siguen siendo una razón fundamental para la preferencia de los consumidores en Alemania y los países nórdicos, mientras que Francia se está poniendo al día con una adopción creciente respaldada por incentivos centrados en la energía. Los plazos regulatorios relacionados con las PFAS están impulsando a las marcas hacia construcciones antiadherentes de cerámica o revestidas de acero inoxidable, lo que está elevando el listón de rendimiento y reforzando el posicionamiento premium. El mercado de artículos de cocina en Europa también se está beneficiando de las tecnologías de grado profesional que se filtran en los surtidos domésticos, incluidos los diseños con mangos soldados y construcciones de 5 capas. Las principales marcas y grupos europeos han enfatizado la renovada inversión en innovación, la participación liderada por inteligencia artificial y las organizaciones optimizadas para restaurar el crecimiento y la rentabilidad en 2026 y más allá. Los programas minoristas y las iniciativas circulares, incluido el reciclaje de sartenes con créditos para futuras compras, demuestran cómo los mensajes de sostenibilidad y los programas de fin de vida útil impulsan la compra repetida. Estas palancas respaldan el mercado de artículos de cocina en general al reducir la incertidumbre sobre materiales, cuidado y compatibilidad.

Panorama Competitivo

El mercado de artículos de cocina exhibe una fragmentación moderada. Los líderes globales equilibran carteras multimarca que abarcan desde el segmento masivo hasta el premium, al tiempo que invierten en innovación de productos y participación digital. Los resultados de los primeros nueve meses de 2025 de un importante grupo europeo citaron programas en curso para restaurar el crecimiento y la rentabilidad a través de canalizaciones de innovación, organizaciones optimizadas y una mayor participación del consumidor, lo que influye directamente en el ritmo de los productos de utensilios de cocina. El mismo grupo ha avanzado en su presencia profesional a través de adquisiciones previas, reforzando la capacidad en equipos de cocina de alta gama y permitiendo la transferencia de tecnología a las líneas para usuarios avanzados. Newell Brands anunció un plan de productividad global en diciembre de 2025 que tiene como objetivo generar ahorros anualizados, haciendo referencia a la eficiencia y el enfoque en la cartera que puede remodelar sus negocios de utensilios de cocina y electrodomésticos de cocina. Meyer Corporation se ha centrado en la diferenciación liderada por productos con introducciones en 2025 y 2026 en plataformas de cerámica antiadherente y multicapa diseñadas para la compatibilidad con inducción, lo que fortalece el posicionamiento medio-premium en el mercado de artículos de cocina.

Las marcas premium se están expandiendo hacia espacios adyacentes y utilizando narrativas de diseño para respaldar precios más altos. Un ejemplo notable es la unidad de cocina exterior de Zwilling presentada en un evento comercial de 2026, que extiende el diseño de acero inoxidable y las características de gestión del agua al entretenimiento exterior premium. Fissler ha enfatizado las combinaciones de forma y función en sus lanzamientos recientes, incluidas nuevas colecciones lideradas por el diseño y actualizaciones de cocción a presión que subrayan la salud y la velocidad mientras mantienen la calidad de construcción en acero inoxidable. Las promociones minoristas de supermercados y grandes superficies también han respaldado la premiumización al permitir a los compradores canjear créditos de fidelización por marcas de utensilios de cocina de alta gama. Estas promociones sirven como puntos de entrada a las líneas premium y amplían el conocimiento de los rasgos de diseño de grado profesional en los hogares convencionales, lo que respalda las mejoras de combinación para el mercado de artículos de cocina.

Las estrategias competitivas destacan tres temas consistentes. En primer lugar, la compatibilidad con la inducción es un requisito básico en todos los segmentos de precios, lo que favorece el acero inoxidable multicapa, las bases ferromagnéticas y la construcción soldada. En segundo lugar, los recubrimientos libres de PFAS están avanzando con sistemas basados en cerámica que prometen durabilidad y resistencia a los arañazos, respaldados por lanzamientos de productos en 2026 que priorizan las afirmaciones de cumplimiento y rendimiento. En tercer lugar, la presencia omnicanal con contenido sólido y devoluciones fáciles sostiene la conversión y la fidelización, especialmente para los conjuntos que requieren mayor consideración. Las actualizaciones corporativas de 2025 señalaron una mayor inversión en innovación y participación digital para restaurar el crecimiento, lo que debería elevar el ritmo de los avances en materiales y las características centradas en el usuario en 2026. Estos esfuerzos se alinean con el cambio del mercado de artículos de cocina hacia surtidos listos para el cumplimiento normativo, compatibles con la inducción y comercializados digitalmente.

Líderes de la Industria de Artículos de Cocina

Groupe SEB

Tupperware Brands

Arc International (Arc Group)

ZWILLING J.A. Henckels (Werhahn KG)

Lifetime Brands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Le Creuset inició operaciones en su nueva instalación de distribución de 300.000 pies cuadrados en Early Branch, Carolina del Sur, tras una inversión de 30 millones de USD. La instalación está diseñada para la eficiencia operativa y el bienestar de los empleados, con disposiciones para la expansión futura y la instalación de paneles solares.

- Febrero de 2026: ZWILLING Flammkraft presentó la Unidad Compañera Modelo L en KBIS 2026, con un fregadero doble de acero inoxidable aislado con grifo extensible/giratorio/retráctil y conexión de doble circuito para agua caliente o fría. La unidad se integra con la parrilla Modelo D y el carrito Modelo M para crear una cocina exterior completa sin construcción personalizada.

- Enero de 2026: Meyer Corporation presentó la colección de Utensilios de Cocina KitchenAid Stonewash de Acero Inoxidable 5 Capas en asociación con KitchenAid, dirigida a usuarios residenciales premium que buscan utensilios de cocina duraderos y compatibles con inducción.

- Enero de 2026: Meyer Corporation lanzó el Circulon Halo con LaserDefense Ceramic Nonstick, una línea de utensilios de cocina antiadherentes de cerámica libres de PFAS diseñada para abordar el cumplimiento normativo y la demanda de los consumidores conscientes de la salud.

Alcance del Informe Global del Mercado de Artículos de Cocina

Los artículos de cocina se refieren a los elementos que ayudan en la preparación y el servicio de alimentos. Como estos artículos son esenciales para la preparación de alimentos, son muy útiles de tener. El informe cubre un análisis de antecedentes completo del mercado de artículos de cocina, que incluye una evaluación de las cuentas nacionales, la economía, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado, y una descripción general del mercado que incluye una evaluación de las cuentas nacionales, la economía, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado, y una descripción general del mercado.

El mercado de artículos de cocina está segmentado por tipo de producto, material, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está subsegmentado en utensilios de cocina, utensilios de repostería, vajilla, herramientas y almacenamiento. Por material, el mercado está subsegmentado en acero inoxidable, aluminio, hierro fundido, cerámica y otros materiales. Por usuario final, el mercado está subsegmentado en residencial y comercial. Por canal de distribución, el mercado está subsegmentado en supermercados, tiendas especializadas, en línea y otros canales de distribución. Por geografía, el mercado está subsegmentado en América del Norte, América del Sur, Asia-Pacífico, Europa, y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de artículos de cocina en valor (Miles de Millones de USD) para todos los segmentos anteriores.

| Utensilios de Cocina |

| Utensilios de Repostería |

| Vajilla y Loza |

| Herramientas y Utensilios de Cocina |

| Almacenamiento de Alimentos y Accesorios |

| Acero Inoxidable |

| Aluminio |

| Hierro Fundido |

| Cerámica Antiadherente y Libre de PTFE |

| Otros (Vidrio, Bambú, Silicón) |

| Residencial |

| Comercial / HoReCa |

| Supermercados / Hipermercados |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros (Ventas Directas, Grandes Almacenes) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Utensilios de Cocina | |

| Utensilios de Repostería | ||

| Vajilla y Loza | ||

| Herramientas y Utensilios de Cocina | ||

| Almacenamiento de Alimentos y Accesorios | ||

| Por Material | Acero Inoxidable | |

| Aluminio | ||

| Hierro Fundido | ||

| Cerámica Antiadherente y Libre de PTFE | ||

| Otros (Vidrio, Bambú, Silicón) | ||

| Por Usuario Final | Residencial | |

| Comercial / HoReCa | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros (Ventas Directas, Grandes Almacenes) | ||

| Por Región | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de artículos de cocina hasta 2031?

Se espera que el tamaño del mercado de artículos de cocina alcance los 96,14 miles de millones de USD en 2031, lo que refleja una CAGR del 4,11% durante 2026-2031, a medida que los materiales libres de PFAS, la compatibilidad con la inducción y el comercio minorista omnicanal impulsan una demanda constante.

¿Qué materiales están destinados a ganar más terreno en los artículos de cocina?

El acero inoxidable sigue siendo el líder por participación, mientras que se proyecta que los recubrimientos de cerámica libres de PFAS crezcan más rápido debido a la presión normativa y las preferencias de salud de los consumidores, reforzadas por los lanzamientos de productos de 2026 de las principales marcas.

¿Cómo influirá la adopción de la inducción en la compra de utensilios de cocina?

La transferencia de energía cercana al 90% de la inducción y la evolución de las normas están acelerando el reemplazo hacia bases compatibles con inducción y acero inoxidable multicapa, lo que afecta tanto a las cocinas residenciales como profesionales y eleva las actualizaciones asociadas de utensilios de cocina.

¿Qué canales están configurando las compras de artículos de cocina en 2026?

Los supermercados e hipermercados siguen manteniendo la mayor participación, pero el comercio minorista en línea está creciendo más rápido a medida que el contenido enriquecido de productos, las especificaciones transparentes y las devoluciones fáciles reducen la fricción de compra en utensilios de cocina y repostería.

¿Cuáles son las principales fuerzas regulatorias que impactan en los artículos de cocina?

Las políticas sobre PFAS en aplicaciones de contacto con alimentos están impulsando la reformulación hacia sistemas de cerámica libres de PFAS y plataformas revestidas de acero inoxidable, respaldadas por la orientación de la FDA en los Estados Unidos y el endurecimiento de los umbrales europeos para materiales relacionados.

¿Qué regiones contribuirán más al crecimiento de la demanda de artículos de cocina?

Se proyecta que Asia-Pacífico registre el crecimiento más rápido hasta 2031 debido a los modelos de comercio minorista digital y la escala de fabricación, mientras que América del Norte y Europa respaldan la premiumización alineada con las tendencias de inducción y cumplimiento normativo, sosteniendo el crecimiento de valor para el mercado de artículos de cocina.

Última actualización de la página el: