Tamaño y Participación del Mercado de Protectores de Canalones de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

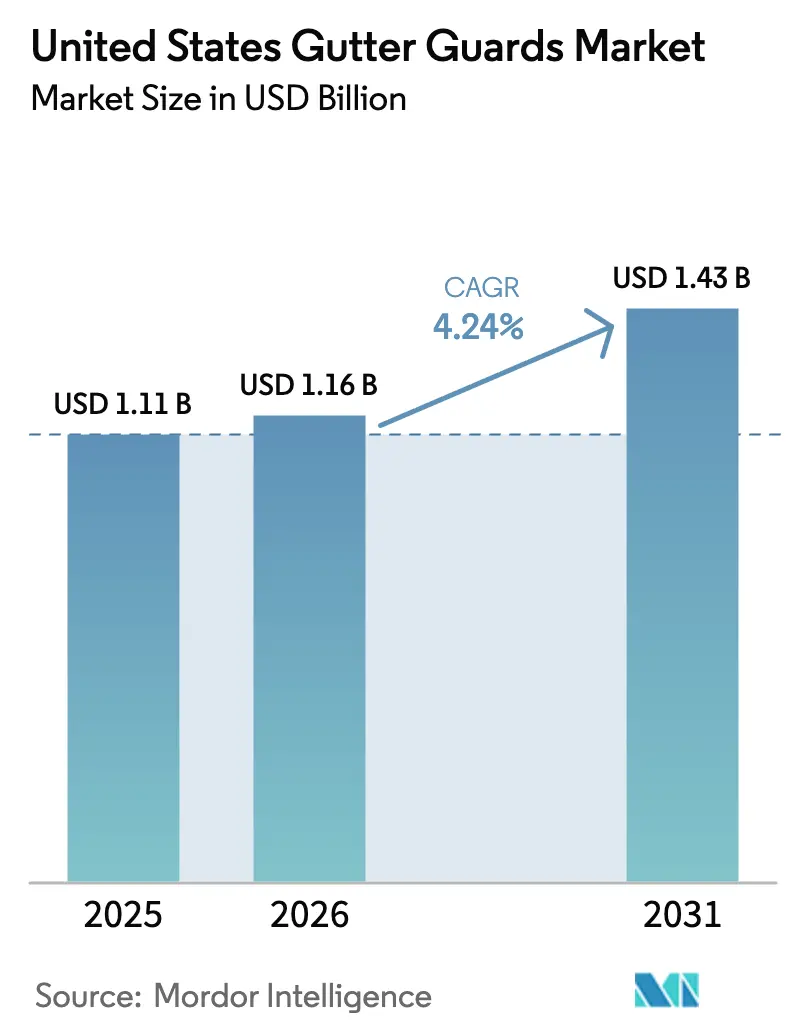

| Tamaño del mercado en el año base (2025) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protectores de Canalones de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de protectores de canalones de los Estados Unidos fue valorado en USD 1,11 mil millones en 2025 y se estima que crecerá desde USD 1,16 mil millones en 2026 hasta alcanzar USD 1,43 mil millones en 2031, a una CAGR del 4,24% durante el período de pronóstico (2026-2031). La infraestructura residencial envejecida, con la edad media de las viviendas ocupadas por sus propietarios alcanzando los 41 años y el 48% del parque construido antes de 1980, mantiene la demanda de renovación resiliente a medida que los techos y canalones alcanzan sus ciclos de reemplazo junto con necesidades de remodelación más amplias[1]Fuente: NAHB, "Casi la Mitad de las Viviendas Ocupadas por sus Propietarios Construidas Antes de 1980", https://eyeonhousing.org/2025/04/almost-half-of-the-owner-occupied-homes-built-before-1980/. La intensificación de los patrones de precipitación eleva la urgencia de sistemas resistentes a los residuos y de alta capacidad en regiones expuestas a fuertes aguaceros y sistemas tropicales, lo que orienta a los propietarios y administradores de propiedades hacia soluciones premium que mejoran el flujo y reducen el riesgo de desbordamiento. Los diseños de malla de microfibra se benefician de un posicionamiento orientado al rendimiento y de certificaciones de terceros para la preparación en la recolección de agua, ampliando su atractivo para los propietarios que buscan productos de larga duración que se integren con mejoras de sostenibilidad. El ajustado entorno laboral, caracterizado por escaseces persistentes en los oficios de la construcción, respalda los modelos de instalación profesional incluso cuando eleva los costos laborales y extiende los plazos de entrega. El elevado gasto en mejoras del hogar en 2026, respaldado por propietarios que permanecen en sus viviendas e invierten en propiedades existentes, sostiene la demanda de proyectos combinados de protección de techos y canalones como parte de un ciclo de remodelación constante.

Conclusiones Clave del Informe

- Por tipo de producto, las mallas y pantallas estándar lideraron con el 41,23% de la participación del mercado de protectores de canalones de los Estados Unidos en 2025, mientras que las mallas de microfibra son las de mayor crecimiento con una CAGR del 4,64% durante 2026 a 2031.

- Por material, el aluminio mantuvo los mayores ingresos en 2025 con el 51,82%, mientras que el acero inoxidable registró la expansión más rápida con una CAGR del 4,98% durante 2026 a 2031.

- Por usuario final, el segmento residencial representó el 71,61% de la participación del mercado de protectores de canalones de los Estados Unidos en 2025, mientras que el comercial avanza a una CAGR del 5,12% de 2026 a 2031.

- Por geografía, el Sur mantuvo el 34,84% de la participación del mercado de protectores de canalones de los Estados Unidos en 2025, mientras que el Oeste proyecta crecer a una CAGR del 5,34% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Protectores de Canalones de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en mejoras del hogar y remodelación de techos | +1.2% | Global, con ganancias tempranas en metros con efecto de bloqueo en el Noreste y el Medio Oeste, concentraciones de parque envejecido | Mediano plazo (2-4 años) |

| Mayor frecuencia de lluvias extremas y huracanes | +0.9% | Costa del Golfo y Atlántico Sureste con desbordamiento hacia el Noreste | Corto plazo (≤ 2 años) |

| Envejecimiento del parque de viviendas de los Estados Unidos que requiere renovaciones | +0.8% | Nacional, concentrado en el Cinturón de Óxido con edades medias de viviendas más antiguas | Largo plazo (≥ 4 años) |

| Creciente popularidad de los sistemas premium de malla de microfibra | +0.7% | Nacional, sobreindexado en metros costeros de altos ingresos y zonas de interfaz con incendios forestales | Mediano plazo (2-4 años) |

| Integración inteligente de recolección de agua de lluvia con protectores de canalones | +0.5% | Oeste, con desbordamiento hacia metros con escasez de agua en Texas y Arizona | Largo plazo (≥ 4 años) |

| Relocalización de la capacidad de fabricación de mallas de aluminio | +0.3% | Nacional, con producción concentrada en el Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Mejoras del Hogar y Remodelación de Techos

Se proyecta que los gastos en mejoras del hogar alcancen USD 524 mil millones a principios de 2026, marcando un máximo histórico a pesar de una desaceleración desde el pico de crecimiento del 7% de 2024 a un estimado del 5% en 2025 y del 3% en 2026, según el Indicador Líder de Actividad de Remodelación (LIRA) del Centro Conjunto de Estudios de Vivienda de Harvard[2]Qualified Remodeler, "Se Espera que la Remodelación Continúe con un Crecimiento Lento pero Constante el Próximo Año", https://www.qualifiedremodeler.com/remodeling-expected-to-continue-slow-but-steady-growth-into-next-year/. El efecto de bloqueo en torno a las hipotecas de bajo interés continúa favoreciendo la remodelación sobre la mudanza, lo que mantiene los proyectos de techado y exteriores relacionados en la lista de prioridades para inversión a corto plazo, dadas sus ventajas en señalización del valor de la propiedad y durabilidad. Dentro de las remodelaciones que involucran techado, los techos nuevos registraron la mayor satisfacción reportada por los propietarios, reforzando el camino de venta adicional para los protectores cuando los contratistas combinan la protección de canalones con trabajos de remodelación de techos para prevenir obstrucciones y desbordamientos en sistemas nuevos. Esta aceptación se alinea con la actividad de remodelación constante tras el reajuste de referencia de la era pandémica, lo que apunta a una base de gasto más grande y duradera de la que se capturaba anteriormente en los indicadores cíclicos. El mercado de protectores de canalones de los Estados Unidos se beneficia de este patrón a través del aumento de las tasas de incorporación cuando los instaladores tienen andamios y equipos en el sitio, reduciendo el tiempo de instalación incremental y contribuyendo a mayores tasas de cierre en los complementos de protectores. Como resultado, la remodelación de techos sigue siendo una vía crítica para expandir la penetración de mallas de microfibra y sostener una combinación de actualización en todo el mercado de protectores de canalones de los Estados Unidos.

Mayor Frecuencia de Lluvias Extremas y Huracanes

La volatilidad climática está amplificando la demanda, ya que 2025 presentó múltiples desastres de tormentas severas de miles de millones de dólares y períodos sostenidos de fuertes lluvias que pusieron a prueba la capacidad de drenaje de techos en las principales áreas metropolitanas. Las proyecciones para valores de diseño de precipitaciones extremas raras en los Estados Unidos indican eventos de mayor intensidad bajo el calentamiento, lo que desafía los sistemas de canalones heredados y eleva el valor de los protectores resistentes a los residuos que preservan el flujo durante los aguaceros. La ciencia física indica que las precipitaciones extremas tienden a aumentar con el contenido de humedad atmosférica, con análisis y materiales educativos que destacan cómo un clima más cálido puede cargar más humedad e intensificar las lluvias de corta duración. La temporada de huracanes del Atlántico de 2025, aunque produjo solo 13 tormentas con nombre (por debajo del promedio anual de 14,4), generó 132,4 unidades de Energía Ciclónica Acumulada (ACE), un 9% por encima de la línea de base 1991-2020, y notablemente engendró tres huracanes de Categoría 5 (Erin, Humberto, Melissa), el segundo recuento más alto en el registro detrás de los cuatro de 2005, según la verificación del Proyecto de Meteorología Tropical de la Universidad Estatal de Colorado[3]CSU, "Pronóstico Estacional de Huracanes", https://tropical.colostate.edu/forecasting.html. Las respuestas de la industria aseguradora se están materializando a través de créditos de mitigación de vientos en Florida y los estados de la Costa del Golfo, donde los propietarios que instalan sistemas de canalones bloqueadores de residuos pueden calificar para reducciones de primas del 5-8% en la cobertura contra tormentas de viento, creando un incentivo financiero que compensa el 15-20% de los costos de instalación durante un horizonte de póliza de 10 años, según las divulgaciones de la Oficina de Regulación de Seguros de Florida.

Envejecimiento del Parque de Viviendas de los Estados Unidos que Requiere Renovaciones

La edad media de las viviendas ocupadas por sus propietarios alcanzó los 41 años en 2023, y casi la mitad del parque es anterior a 1980, lo que se correlaciona directamente con la necesidad de reemplazo de canalones e instalación combinada de protectores cuando se reemplazan los techos. A medida que la proporción de viviendas más nuevas disminuye y la cohorte más antigua se expande, los ciclos de mantenimiento y reemplazo se intensifican, impulsando a los hogares a priorizar el impermeabilizado y la longevidad del drenaje en las mejoras exteriores. En este contexto, los sistemas de protección que prometen una larga vida útil y reducen el trabajo en escalera para la limpieza obtienen mayor consideración en vecindarios donde los sistemas de canalones han llegado al final de su vida útil. El canal de remodelación sigue siendo el principal escenario para estos reemplazos, dada la relativamente pequeña contribución de la construcción reciente al parque total de viviendas en la década actual. El mercado de protectores de canalones de los Estados Unidos, por lo tanto, se apoya en flujos de trabajo de renovación que se alinean con proyectos de techado y envolvente exterior, donde los protectores se presentan como una medida preventiva que protege los canalones nuevos y preserva el rendimiento del drenaje. Este enfoque en la renovación también favorece los SKU estandarizados y los instaladores nacionales que pueden escalar en metros envejecidos con garantía y soporte de servicio confiables.

Integración Inteligente de Recolección de Agua de Lluvia con Protectores de Canalones

La recolección de agua de lluvia está ganando terreno como una tecnología alternativa de agua reconocida para instalaciones del sector público, lo que fortalece el caso de los protectores que funcionan como filtración de primera etapa y mantienen los residuos fuera de los sistemas de almacenamiento. Las certificaciones para la prefiltración de agua potable en productos de malla de microfibra respaldan la adopción en regiones propensas a la sequía y ayudan a los proyectos a cumplir los objetivos de rendimiento de edificios o de cumplimiento de programas que recompensan la gestión eficiente del agua. Los nuevos productos que desacoplan los sitios de almacenamiento de las ubicaciones de los bajantes a través de insertos diseñados crean diseños flexibles, permitiendo una captura casi total del techo y mejorando la economía para las propiedades que combinan protectores con hardware de recolección. La orientación del sector público complementa estos avances de productos al aclarar las características de medición, control y monitoreo, lo que allana el camino para especificar soluciones habilitadas por sensores en edificios con necesidades de informes de cumplimiento. Estas integraciones amplían los casos de uso abordables más allá del control de hojas hacia sistemas multifunción, una tendencia que es más visible en los estados del Oeste pero que es cada vez más relevante a nivel nacional. El mercado de protectores de canalones de los Estados Unidos se beneficia de estos casos de uso adyacentes a medida que los proyectos de recolección de agua de lluvia convierten los protectores en tecnología habilitadora para renovaciones impulsadas por la conservación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de instalación inicial frente a la limpieza por cuenta propia | -0.5% | Nacional, amplificado en metros del Cinturón del Sol sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez estacional de instaladores especializados | -0.4% | Nacional, aguda en los meses de invierno del Noreste y el Medio Oeste, y en los aumentos de demanda posteriores a huracanes en la Costa del Golfo | Mediano plazo (2-4 años) |

| Preocupaciones por conflictos con la garantía del techo | -0.2% | Nacional, concentrado en mercados de nueva construcción con garantías de constructor | Corto plazo (≤ 2 años) |

| Alternativas emergentes de techos autolimpiantes sin canalones | -0.1% | Oeste, adopción temprana en segmentos de diseño arquitectónico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación Inicial Frente a la Limpieza por Cuenta Propia

Los sistemas premium de malla de microfibra compiten con los protectores de bricolaje de bajo costo y las limpiezas profesionales intermitentes, lo que hace que el desembolso inicial sea una barrera para los hogares sensibles al precio. Los grandes minoristas ofrecen opciones de malla de aluminio e inoxidable en paquetes de grado contratista, y esas opciones refuerzan la brecha de precio visible que los compradores conscientes del presupuesto sopesan frente a la longevidad y el ahorro en mantenimiento. Los hogares en viviendas más antiguas a menudo enfrentan costos adicionales por el reemplazo de canalones o la reparación del fascia antes de que se puedan instalar los protectores, lo que aumenta el costo total y obliga a tomar decisiones de secuenciación con otros proyectos relacionados con la edad. En propiedades comerciales, las líneas de techo más largas y los requisitos de acceso pueden agregar horas de mano de obra y controles de seguridad, lo que empuja aún más los costos instalados hacia las discusiones de aprobación de presupuesto. Las garantías de rendimiento claras y la validación independiente para los roles de filtración y captura de agua ayudan a abordar las preguntas de valor, aunque la narrativa de recuperación de la inversión sigue dependiendo de la evitación del mantenimiento y la reducción del riesgo en lugar de los ahorros a corto plazo. Estas consideraciones pueden ralentizar la conversión en cohortes que priorizan el flujo de caja a corto plazo, lo que crea un viento en contra persistente para el mercado de protectores de canalones de los Estados Unidos incluso cuando crece la adopción premium.

Escasez Estacional de Instaladores Especializados

Los empleadores de la construcción reportan dificultades persistentes para cubrir puestos de trabajo artesanal, una restricción que reduce la capacidad durante los períodos pico de instalación de primavera y otoño y extiende los tiempos de espera de los propietarios. Las empresas también citan las limitaciones de personal como una causa principal de retrasos en los proyectos, con encuestas que destacan cómo la aplicación de las leyes de inmigración y el envejecimiento de la demografía de los oficios agravan los cuellos de botella estacionales en los mercados laborales locales. El sector enfrenta un perfil de fuerza laboral más envejecida e insuficientes nuevos participantes jóvenes para compensar las jubilaciones, lo que mantiene la presión salarial elevada y fomenta los retrasos durante las ventanas de alta demanda. Los aumentos regionales después de eventos climáticos severos tensan aún más la capacidad en los estados afectados, atrayendo equipos de regiones vecinas y elevando los costos de movilización que reducen los proyectos discrecionales en la cola. Muchos instaladores responden priorizando proyectos más grandes y de mayor margen o reemplazos integrados de techo y protector, lo que puede diferir trabajos más pequeños solo de protectores. Estas dinámicas moderan el crecimiento a corto plazo del mercado de protectores de canalones de los Estados Unidos en los meses en que la capacidad de instalación está completamente suscrita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Ascenso de la Malla de Microfibra Remodela la Escalera de Valor

Las mallas y pantallas estándar representaron el 41,23% de la participación del mercado de protectores de canalones de los Estados Unidos en 2025, reflejando la familiaridad del contratista y la accesibilidad de precios para proyectos impulsados por el costo que priorizan el control básico de residuos. Los sistemas integrados de una sola pieza están ganando terreno en nuevas construcciones y mejoras exteriores de viviendas completas porque reducen la complejidad de la renovación y vienen con garantías de por vida, lo que los posiciona como una alternativa premium para los propietarios que desean una solución de una sola marca. En paralelo, las cubiertas de tensión superficial y los insertos de espuma o cepillo retienen un papel en proyectos de bricolaje y con presupuesto ajustado, aunque sus ciclos de reemplazo y limitaciones de rendimiento se equilibran frente a las expectativas de menor costo inicial. A medida que los techadores y remodeladores estandarizan las ventas adicionales de protectores cuando los andamios ya están en su lugar, la adopción se extiende a más puntos de precio, lo que respalda aún más la combinación premium dentro del mercado de protectores de canalones de los Estados Unidos.

Las credenciales de rendimiento y el posicionamiento de marca están diferenciando el crecimiento dentro de los tipos de productos, ya que los proveedores de mallas de microfibra comercializan la durabilidad y las validaciones de terceros para reforzar la confianza en la prevención de obstrucciones a largo plazo. Los pedigríes de productos que incluyen premios y resistencia probada en laboratorio ayudan a reducir el escepticismo entre los propietarios que anteriormente aplazaron la compra o dependieron de limpiezas periódicas. Los constructores y remodeladores también buscan opciones que eviten conflictos con la garantía del techo, favoreciendo diseños que se montan en canalones o fascia sin disturbar las tejas o el entablado del techo en mercados donde las garantías del constructor siguen vigentes. El canal se está adaptando con instaladores nacionales que venden protectores de forma cruzada en proyectos de techado y envolvente exterior, reforzados por proveedores privados que amplían el alcance geográfico y unifican el producto y la instalación bajo un paraguas de servicio. Estos cambios concentran la visibilidad en torno a diseños probados y redes de instalación integradas, un patrón que continúa influyendo en la combinación de productos y los márgenes en todo el mercado de protectores de canalones de los Estados Unidos.

Por Material: El Acero Inoxidable Domina el Segmento Premium, el Aluminio Domina el Volumen

El aluminio representó el 51,82% de la categoría en 2025, sostenido por una favorable relación costo-durabilidad y una amplia compatibilidad con los métodos de fabricación estándar utilizados en instalaciones residenciales y comerciales ligeras. El acero inoxidable supera la línea de base con una CAGR del 4,98% de 2026 a 2031 a medida que los compradores favorecen la resistencia a la corrosión y el menor mantenimiento en regiones costeras y de alta precipitación, lo que respalda la disposición a pagar por una vida útil más larga en diseños premium de malla de microfibra. Las opciones de malla de acero inoxidable de grado quirúrgico (304 grado marino) y premium (316), utilizadas por HomeCraft, LeafFilter y MasterShield, ofrecen garantías de rendimiento de más de 50 años que justifican los costos instalados de USD 15,68-USD 16,80 por pie lineal, con contratistas que reportan tasas de devolución de llamada cero por fallas de malla frente a una incidencia de devolución de llamada del 5-8% por agrietamiento de pantallas de vinilo en ciclos de congelación y deshielo[4]This Old House, "Mejores Protectores de Canalones para Techos de Metal (2026)", https://www.thisoldhouse.com/gutters/best-gutter-guards-for-metal-roofs. Las opciones de vinilo y plástico siguen presentes en el canal de bricolaje, donde el bajo costo de entrada atrae a compradores que priorizan el precio, aunque los intervalos de reemplazo son típicamente más cortos que las alternativas de aluminio o acero inoxidable, dada la exposición a condiciones de UV y ciclos de congelación y deshielo. El cobre retiene un papel especializado en restauraciones históricas y proyectos de alta gama que valoran una estética uniforme y una longevidad extrema a pesar del mayor costo instalado y la disponibilidad limitada.

La inversión doméstica en laminación y reciclaje de aluminio añade resiliencia a la base de suministro que sirve a los productos de construcción, lo que beneficia a los fabricantes de marcos y pantallas que prefieren el abastecimiento local sobre la bobina importada. La construcción de un gran laminador integrado y centro de reciclaje en Alabama refuerza la capacidad norteamericana con un cronograma alineado con los horizontes de planificación actuales para los fabricantes de productos de construcción. Las tendencias de especificación también vinculan los materiales con objetivos de proyectos más amplios, con clientes que solicitan certificaciones y contenido reciclado donde sea posible en licitaciones institucionales y comerciales. Para los proveedores de materiales, estas dinámicas favorecen los formatos de aluminio e inoxidable que se alinean con la durabilidad, la compatibilidad con la captura de agua y las consideraciones de seguridad contra incendios. Como resultado, el mercado de protectores de canalones de los Estados Unidos continúa bifurcándose en soluciones de aluminio de volumen y sistemas premium de malla de acero inoxidable, cada uno sirviendo a propuestas de valor y presupuestos distintos.

Por Usuario Final: El Dominio Residencial Oculta el Potencial Comercial

El segmento residencial representó el 71,61% en 2025, reflejando el tamaño de la base de viviendas unifamiliares y la práctica establecida de combinar protectores durante proyectos de remodelación de techos o renovación exterior que abordan sistemas de fascia y drenaje envejecidos. La planificación de renovaciones pondera cada vez más el impacto en la satisfacción y la reventa de los proyectos de techado, lo que mantiene las mejoras de protectores en el alcance a medida que los propietarios priorizan perfiles exteriores de bajo mantenimiento y seguridad frente al trabajo en escalera. El mercado de protectores de canalones de los Estados Unidos se beneficia del efecto de bloqueo a medida que los propietarios permanecen en sus viviendas por más tiempo e invierten en mejoras de capital que protegen la envolvente del edificio y reducen las llamadas de servicio recurrentes. Los instaladores reportan que los complementos de protectores son más propensos a ser aceptados cuando se combinan con tejas de techo o reemplazo de canalones, lo que reduce el tiempo de movilización incremental. Los productos con garantía y las marcas conocidas refuerzan la confianza del propietario, lo que ayuda a la conversión en regiones con mayor precipitación y carga de hojas.

Las aplicaciones comerciales se están expandiendo a un ritmo más rápido, con el tamaño del mercado de protectores de canalones de los Estados Unidos para instalaciones comerciales proyectado para avanzar a una CAGR del 5,12% de 2026 a 2031 a medida que los administradores de propiedades buscan intervalos de servicio más largos y reducción de responsabilidad para áreas pavimentadas y entradas. Los sitios industriales e institucionales a menudo requieren protectores de mayor calibre para tramos amplios y cargas de nieve, lo que empuja las elecciones de materiales hacia sistemas de aluminio e inoxidable diseñados para perfiles de caja y fijación de grado comercial. Las normas de adquisición también importan, ya que las instalaciones gubernamentales y educativas especifican cada vez más características relacionadas con la captura de agua, la filtración y el monitoreo, lo que amplía el papel de los protectores en proyectos de sostenibilidad integrados. Estos casos de uso comercial favorecen a los proveedores que pueden cumplir con los requisitos de fianza, seguro y seguridad mientras ofrecen cobertura de servicio a nivel nacional. En conjunto, la base residencial sostiene el volumen mientras que la demanda comercial contribuye con crecimiento incremental y diferenciación de productos en todo el mercado de protectores de canalones de los Estados Unidos.

Análisis Geográfico

El Sur representó el 34,84% de la participación del mercado de protectores de canalones de los Estados Unidos en 2025, impulsado por la exposición a sistemas tropicales y complejos de tormentas severas que cargan los canalones con residuos arrastrados por el viento y lluvias intensas. Los estados a lo largo del Golfo y el Atlántico Sureste enfrentan estrés repetido en el drenaje de techos durante los períodos pico de tormentas, lo que acelera la especificación de formatos de protectores de mayor capacidad y la instalación profesional. Incluso en temporadas con menos aterrizajes, el clima severo impulsó numerosos eventos de miles de millones de dólares en 2025, reforzando la demanda de mejoras exteriores preventivas que estabilizan el rendimiento del edificio durante las precipitaciones máximas. Las aseguradoras y las comunidades de construcción locales enfatizan el mantenimiento del drenaje del techo para reducir el riesgo de intrusión de agua, lo que mantiene los protectores visibles dentro de conversaciones de mitigación más amplias. Estos factores respaldan una adopción constante en la región y un papel sólido para los instaladores nacionales que pueden escalar la capacidad durante las ventanas de recuperación posteriores a tormentas en todo el mercado de protectores de canalones de los Estados Unidos.

El Oeste es la región de más rápido crecimiento, con el tamaño del mercado de protectores de canalones de los Estados Unidos para el Oeste proyectado para expandirse a una CAGR del 5,34% durante 2026 a 2031, impulsado por los requisitos de interfaz con incendios forestales en zonas designadas, los intensos patrones de lluvia del Noroeste del Pacífico y los metros de alto crecimiento en Arizona y Nevada, donde los constructores estandarizan la protección exterior desde el principio. Los equipos de proyecto consideran cada vez más la resistencia a las brasas, la no combustibilidad y la exclusión de residuos de los bajantes dadas las condiciones locales, lo que empuja las elecciones hacia formatos de malla de acero y aluminio que ofrecen perfiles seguros contra incendios. Los objetivos de conservación del agua añaden otra capa, donde los sistemas de malla de microfibra con certificaciones de prefiltración de agua potable se integran en diseños de recolección de agua de lluvia para riego o usos no potables. La orientación técnica del sector público para la captura de lluvia aclara las expectativas de monitoreo y control en nuevos proyectos, lo que fomenta la planificación que combina protectores con hardware de captura en renovaciones y nuevas construcciones. Estas necesidades superpuestas crean un entorno favorable para la adopción de protectores premium y para los proveedores de soluciones que pueden abordar los requisitos relacionados con el código en todo el mercado de protectores de canalones de los Estados Unidos.

El Medio Oeste y el Noreste reflejan parques de viviendas más antiguas y presiones climáticas distintas que elevan la utilidad de soluciones duraderas, compatibles con la nieve y el hielo. Las líneas de techo más antiguas en muchos metros incorporan el reemplazo de canalones junto con la instalación de protectores, alineando el trabajo con proyectos de techado para minimizar la movilización separada y la exposición en escalera. El Noreste experimenta los mayores aumentos en precipitaciones intensas en los días de lluvia más intensa durante períodos de varias décadas, un patrón que contribuye a episodios de desbordamiento y fomenta un control de residuos más efectivo en doseles de árboles densamente poblados. En el Medio Oeste, los ciclos de nieve y congelación y deshielo añaden consideraciones de peso y formación de hielo, lo que da forma a la demanda de fijaciones robustas y materiales adecuados para bajas temperaturas. Estas variaciones regionales requieren elecciones de materiales y diseño alineadas con las realidades climáticas mientras se mantienen volúmenes de renovación constantes en los corredores de viviendas más antiguas del mercado de protectores de canalones de los Estados Unidos.

Panorama Competitivo

El mercado presenta instaladores nacionales con marcas reconocibles junto con fabricantes especializados y contratistas regionales, una estructura que equilibra la escala en adquisiciones y marketing con la experiencia local y el servicio. Las estrategias de integración se han acelerado, con grandes grupos de venta directa al consumidor que añaden servicios adyacentes y amplían su presencia para aumentar el valor de vida del cliente y el potencial de venta cruzada en categorías exteriores e interiores. Una notable combinación de cartera amplió las capacidades en techado, protección de canalones y otros servicios del hogar, posicionando a la organización combinada para atender a los propietarios desde mejoras estructurales hasta de acabado con marca y soporte unificados. La expansión de la red y las funciones administrativas compartidas también aumentan el alcance de los sistemas de una sola pieza heredados que alinean el producto y la instalación en una sola oferta. Este entorno respalda carteras de múltiples marcas y refuerza modelos diferenciados dentro del mercado de protectores de canalones de los Estados Unidos.

La infraestructura de ventas es una palanca competitiva adicional a medida que las empresas modernizan la gestión de clientes potenciales y las estrategias de contacto para manejar los picos estacionales y la expansión hacia nuevos metros. Un proveedor reportó mejoras materiales en la conversión y los ingresos por llamada después de actualizar a una nueva plataforma de marcación y flujo de trabajo, lo que ejemplifica cómo la optimización del proceso de ventas puede generar ganancias de participación en regiones con mercados publicitarios ajustados. La innovación de productos también se intersecta con la sostenibilidad, donde los insertos diseñados permiten una captura de lluvia más flexible sin restricciones de bajante y se alinean con los objetivos de eficiencia hídrica del sector público. En entornos comerciales e industriales, los proveedores con surtidos más profundos para canalones de caja grande y condiciones de carga pesada tienen una ventaja porque pueden cumplir con las especificaciones para tramos amplios y sitios de acceso limitado. La capacidad de entregar a escala bajo garantías vinculantes sigue siendo central para la diferenciación en todo el mercado de protectores de canalones de los Estados Unidos.

La orientación de especificaciones y la alineación de garantías importan para ganar licitaciones con propietarios y constructores que buscan claridad sobre la compatibilidad con la garantía del techo. Los sistemas que se fijan sin disturbar las tejas o el entablado del techo abordan una preocupación común sobre la anulación de la cobertura y mejoran la aceptación en nuevas construcciones o remodelaciones recientes de techos donde las garantías del constructor siguen vigentes. Las historias de marca que enfatizan la durabilidad, las pruebas y el diseño reconocido pueden reducir la hesitación de compra a medida que los hogares sopesan la inversión preventiva en drenaje frente a otras prioridades exteriores en competencia. Para los fabricantes, las expansiones de capacidad de laminación doméstica añaden resiliencia al suministro de aluminio utilizado en marcos y pantallas, lo que respalda los niveles de servicio y la confiabilidad de entrega para proyectos grandes. Con estos vectores en juego, el mercado de protectores de canalones de los Estados Unidos recompensa a las empresas que combinan afirmaciones de productos creíbles, consistencia en la instalación y sólido soporte al cliente.

Líderes de la Industria de Protectores de Canalones de los Estados Unidos

Leaf Guard

All American Gutter Protection

Gutter Guards America

LeafFilter North, Inc.

HomeCraft Gutter Protection

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: LeafFilter Gutter Protection, una división de Leaf Home, fue nombrada ganadora en los Premios de Renovación del Hogar Good Housekeeping 2026 por su sistema de protección de canalones de próxima generación diseñado para adaptarse a casi todos los estilos de canalones, incluidos los canalones comerciales de gran tamaño y los sistemas residenciales especiales de media caña.

- Octubre de 2025: LeafFilter Gutter Protection se asoció con el contratista profesional y personalidad de HGTV Mike Holmes para promover el mantenimiento y la protección del hogar durante todo el año a través de contenido educativo en canales digitales.

- Septiembre de 2025: Leaf Home completó la adquisición de Erie Home, posicionando a la empresa como uno de los mayores proveedores de servicios residenciales de venta directa al consumidor en América del Norte con una cartera ampliada que abarca techado, protección de canalones y otros servicios del hogar.

- Octubre de 2025: HomeCraft Gutter Protection reportó aumentos significativos en la conversión y los ingresos, junto con una capacidad de llamadas ampliada después de implementar la plataforma de marcación de Convoso, apoyando el rápido crecimiento en múltiples estados.

Alcance del Informe del Mercado de Protectores de Canalones de los Estados Unidos

| Mallas de Microfibra |

| Mallas y Pantallas Estándar |

| Cubiertas de Curva Inversa y Tensión Superficial |

| Insertos de Cepillo y Cerdas |

| Insertos de Espuma |

| Sistemas Integrados de Canalones con Protector Sin Costuras |

| Aluminio |

| Acero Inoxidable |

| Vinilo y Plástico |

| Otros (Espuma, Cobre) |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Producto | Mallas de Microfibra |

| Mallas y Pantallas Estándar | |

| Cubiertas de Curva Inversa y Tensión Superficial | |

| Insertos de Cepillo y Cerdas | |

| Insertos de Espuma | |

| Sistemas Integrados de Canalones con Protector Sin Costuras | |

| Por Material | Aluminio |

| Acero Inoxidable | |

| Vinilo y Plástico | |

| Otros (Espuma, Cobre) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial e Institucional | |

| Por Región | Noreste |

| Medio Oeste | |

| Sureste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de protectores de canalones de los Estados Unidos?

El tamaño del mercado de protectores de canalones de los Estados Unidos es de USD 1,16 mil millones en 2026, y se proyecta que alcance USD 1,43 mil millones en 2031 a una CAGR del 4,24%.

¿Qué tipos de productos lideran y crecen más rápido en el mercado de protectores de canalones de los Estados Unidos?

Las mallas y pantallas estándar lideran con una participación del 41,23% en 2025, mientras que las mallas de microfibra son las de mayor crecimiento con una CAGR del 4,64% durante 2026 a 2031.

¿Qué materiales y usuarios finales impulsan la demanda en el mercado de protectores de canalones de los Estados Unidos?

El aluminio lidera por ingresos con una participación del 51,82% en 2025, el acero inoxidable crece más rápido con una CAGR del 4,98%, y el segmento residencial representa el 71,61% de participación en 2025, mientras que el comercial crece a una CAGR del 5,12% hasta 2031.

¿Qué tendencias regionales son más importantes para el mercado de protectores de canalones de los Estados Unidos?

El Sur mantiene una participación del 34,84% en 2025 impulsado por la exposición a clima severo, y el Oeste es la región de más rápido crecimiento con una CAGR del 5,34% hasta 2031 a medida que las necesidades de interfaz con incendios forestales y los proyectos de captura de agua aumentan la adopción.

¿Cómo respaldan las tendencias climáticas y de remodelación el mercado de protectores de canalones de los Estados Unidos?

Los eventos de lluvias intensas y los sistemas tropicales elevan los riesgos de desbordamiento, mientras que el gasto constante en remodelación y los proyectos de remodelación de techos aumentan las tasas de incorporación de protectores en los flujos de trabajo de renovación.

¿Qué factores pueden restringir la adopción en el mercado de protectores de canalones de los Estados Unidos?

El alto costo de instalación inicial en relación con las opciones de bricolaje y las escaseces estacionales de mano de obra que extienden los plazos de entrega pueden ralentizar la demanda a corto plazo incluso cuando el valor preventivo a largo plazo sigue siendo sólido.

Última actualización de la página el: