Tamaño y Participación del Mercado de Procesadores para Centros de Datos de China

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

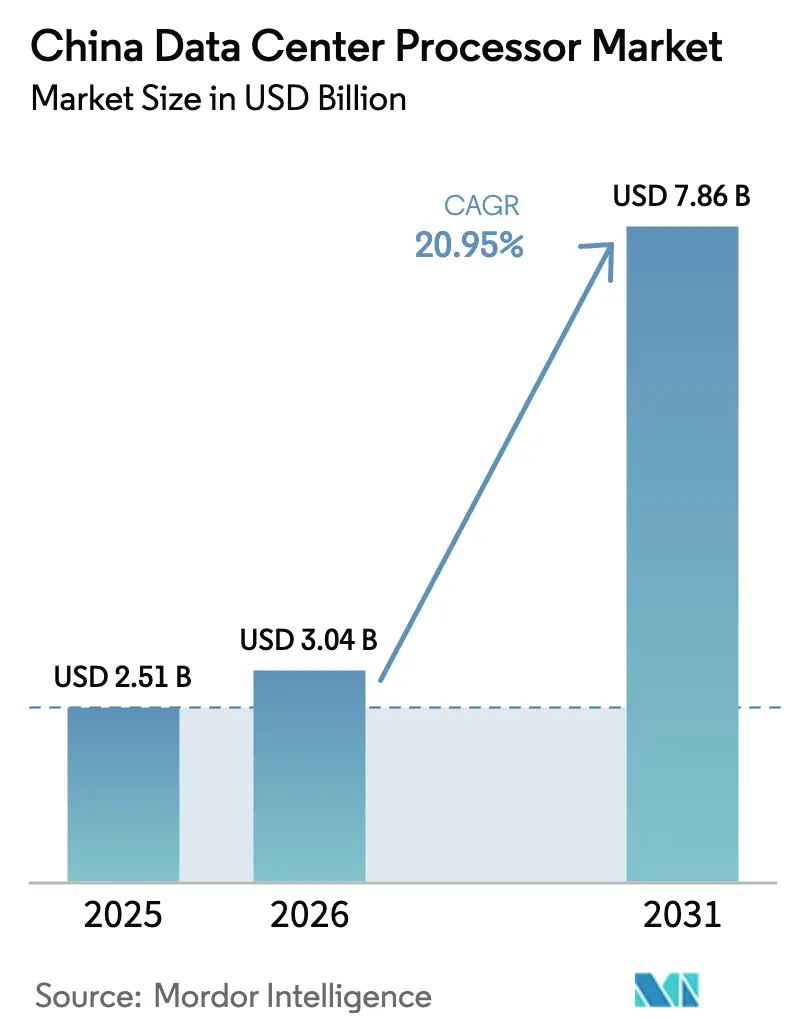

| Tamaño del mercado en el año base (2025) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.95% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores para Centros de Datos de China por Mordor Intelligence

Se espera que el tamaño del mercado de procesadores para centros de datos de China crezca de 2.510 millones de USD en 2025 a 3.040 millones de USD en 2026, y se prevé que alcance los 7.860 millones de USD en 2031 a una CAGR del 20,95% durante el período 2026-2031. Esta expansión refleja el giro estratégico de Pekín hacia la autosuficiencia tecnológica, las inversiones a gran escala en la nube y los despliegues agresivos de infraestructura bajo el programa "Datos al Este, Cómputo al Oeste". Las restricciones a la exportación de chips extranjeros avanzados están estimulando simultáneamente la innovación nacional en CPU, GPU y aceleradores de IA, al tiempo que crean oportunidades de espacio en blanco para los fabricantes locales. Las normas de eficiencia energética que limitan la Efectividad del Uso de la Energía (PUE) a 1,5 para las nuevas instalaciones están impulsando la preferencia por procesadores de alto rendimiento y bajo consumo, especialmente en los centros de energía renovable del oeste

Conclusiones Clave del Informe

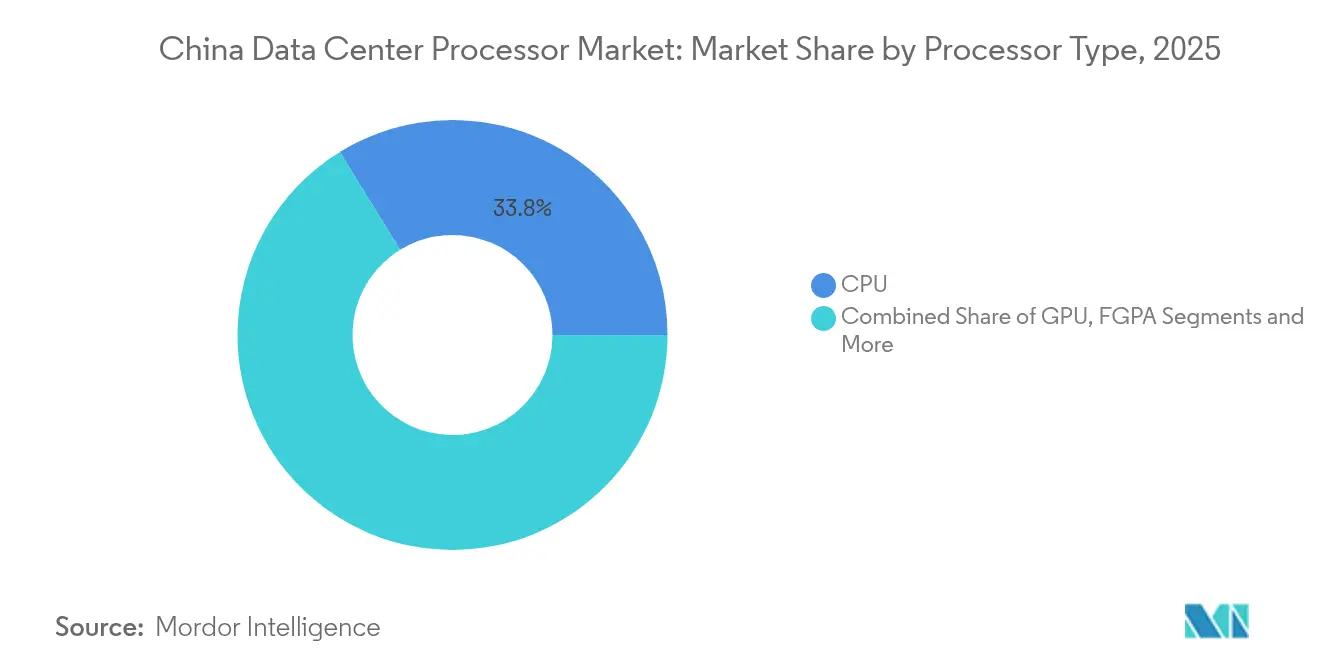

- Por tipo de procesador, el segmento de CPU lideró con el 33,78% de la participación del mercado de procesadores para centros de datos de China en 2025, mientras que los Aceleradores de IA/ASIC están preparados para la CAGR más rápida del 21,85% hasta 2031.

- Por aplicación, el Entrenamiento e Inferencia de IA/ML representó el 30,15% del tamaño del mercado de procesadores para centros de datos de China en 2025; se proyecta que el Análisis Avanzado de Datos crezca a una CAGR del 21,25% hasta 2031.

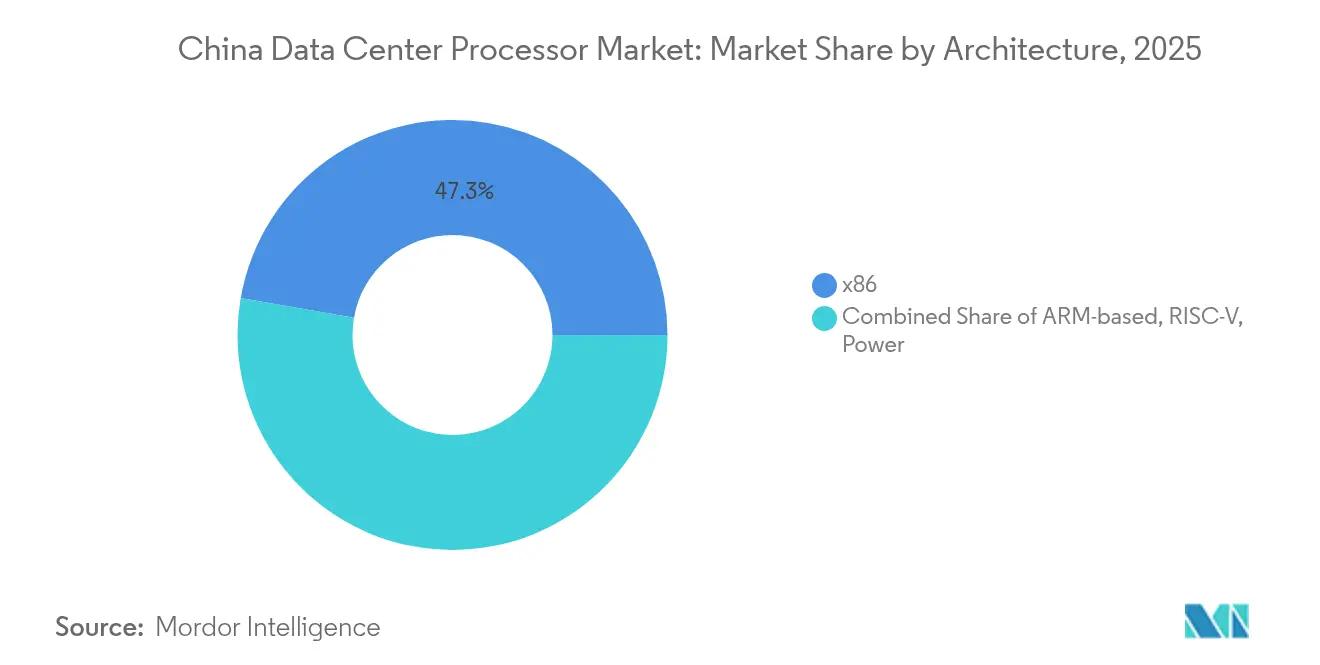

- Por arquitectura, x86 retuvo el 47,25% de participación en 2025; se prevé que los procesadores RISC-V se expandan a una CAGR del 22,35%.

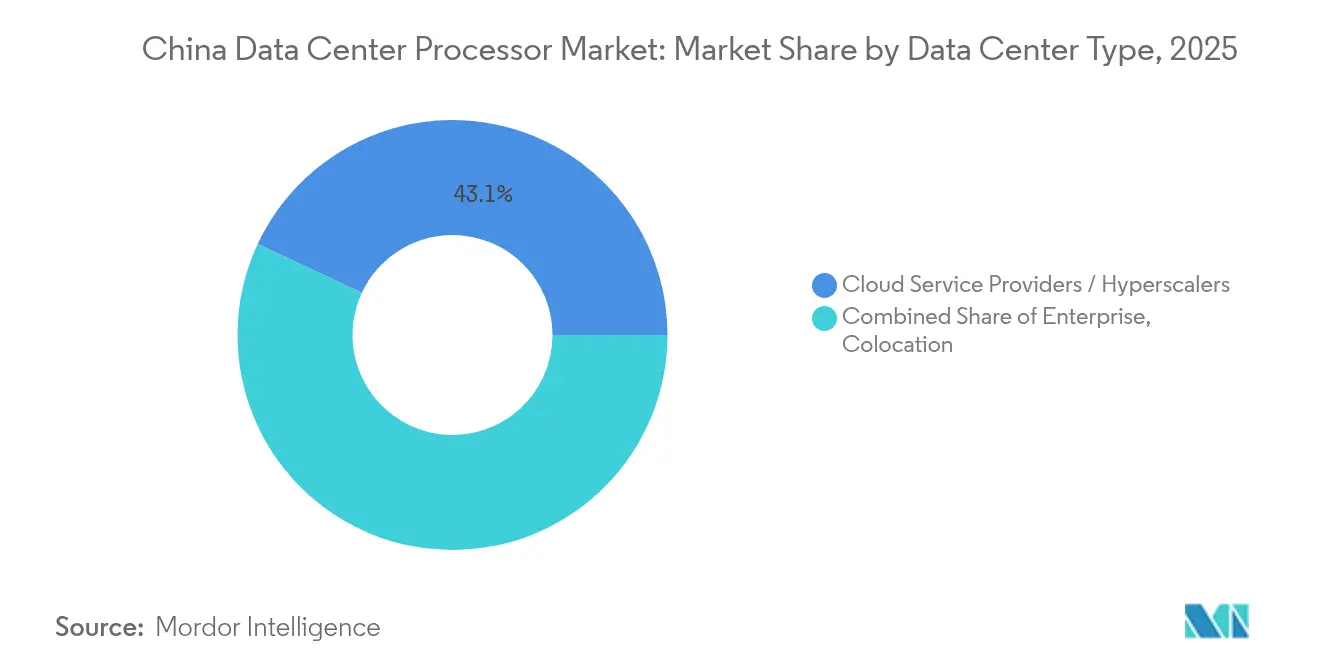

- Por tipo de centro de datos, los proveedores de servicios en la nube mantuvieron el 43,05% de la participación del mercado de procesadores para centros de datos de China en 2025, mientras que se prevé que las instalaciones de coubicación se expandan a una CAGR del 22,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Procesadores para Centros de Datos de China

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de los hiperescaladores de servicios en la nube hacia clústeres de GPU centrados en IA | +4.2% | Nacional, concentrado en ciudades de primer nivel del este | Mediano plazo (2-4 años) |

| Proyecto "Datos al Este, Cómputo al Oeste" de Pekín que acelera las construcciones regionales de centros de datos | +3.8% | Nacional, regiones occidentales como principales beneficiarias | Largo plazo (≥ 4 años) |

| Objetivos obligatorios de contenido nacional para cargas de trabajo gubernamentales | +2.9% | Nacional, sectores gubernamental y de empresas estatales | Mediano plazo (2-4 años) |

| Adopción rápida de refrigeración líquida que permite ciclos de actualización de procesadores más rápidos | +2.1% | Nacional, instalaciones hiperescala y empresariales | Corto plazo (≤ 2 años) |

| Surgimiento de CPU RISC-V de fabricación nacional en servidores personalizados | +1.7% | Nacional, adopción temprana en instituciones de investigación | Largo plazo (≥ 4 años) |

| Próximas devoluciones de IVA de China enfocadas en IA | +1.5% | Nacional, operadores de centros de datos certificados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de los hiperescaladores de servicios en la nube hacia clústeres de GPU centrados en IA

Los proveedores hiperescala están reconstruyendo sus flotas de cómputo en torno a servidores optimizados para IA, con envíos de servidores de IA previstos para alcanzar 2,07 millones de unidades en 2025. Proyectos como los clústeres GB200 demandan memoria de alto ancho de banda y empaquetado avanzado, impulsando actualizaciones sostenidas de procesadores y modernizaciones de refrigeración líquida. Las empresas de nube nacionales aceleran estos despliegues para entrenar modelos de lenguaje de gran escala en medio de las restricciones a los chips extranjeros. La escala de los pedidos está catalizando a los proveedores locales de ASIC y ampliando el mercado de procesadores para centros de datos de China para aceleradores especializados.

Proyecto "Datos al Este, Cómputo al Oeste" que acelera las construcciones regionales

Una inversión estatal de 6.100 millones de USD, junto con más de 200.000 millones de CNY (27.860 millones de USD) en capital privado, está erigiendo ocho centros de cómputo que albergarán 1,95 millones de bastidores. Los sitios occidentales aprovechan terrenos más baratos y energía renovable, gestionando cargas de trabajo intensivas en cómputo del este, al tiempo que cumplen los mandatos de un 80% de energía verde para 2025. Esta política está estimulando la demanda de procesadores energéticamente eficientes y se espera que reduzca las emisiones de carbono hasta un 20% para 2030, al tiempo que añade 53.000 millones de USD en valor económico.[1]Xinyan Yu, "El plan 'Datos al Este, Cómputo al Oeste' de China acelera la construcción de centros de datos", South China Morning Post, scmp.com

Objetivos obligatorios de contenido nacional para cargas de trabajo gubernamentales

La norma "Fabricado en China 2025" especifica un 70% de contenido local en los centros de datos del sector público. Las CPU Feiteng ya han enviado 10 millones de unidades a través de proyectos gubernamentales, y TencentOS Server V3 ahora se distribuye con soporte para Kunpeng, Hygon y Feiteng. Estas normas de adquisición obligan a los integradores de sistemas a estandarizarse en chips nacionales, consolidando una demanda predecible incluso a medida que las brechas de rendimiento con las ofertas extranjeras se reducen.[2] Ian Cutress, "Las CPU Feiteng alcanzan el hito de los 10 millones", Tom's Hardware, tomshardware.com

Adopción rápida de refrigeración líquida que permite ciclos de actualización más rápidos

La refrigeración líquida se utiliza ahora en el 22% de las instalaciones chinas y se expande un 15% anualmente, permitiendo densidades de bastidor de hasta 80 kW, cuadruplicando la capacidad de los despliegues convencionales refrigerados por aire. La tecnología acorta los intervalos de actualización de procesadores, sustenta los clústeres de entrenamiento de IA y ayuda a los operadores a cumplir el requisito de PUE ≤ 1,5 para nuevas construcciones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación de EE. UU. sobre nodos de proceso avanzados | -3.4% | Nacional, que afecta el acceso a chips avanzados | Largo plazo (≥ 4 años) |

| Cuotas más estrictas de uso de energía para instalaciones hiperescala | -2.1% | Nacional, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Volatilidad de financiación para empresas emergentes de chips de IA sin fábrica propia | -1.8% | Nacional, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Escasez de talento sénior en arquitectura de chips | -1.2% | Nacional, aguda en Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de exportación de EE. UU. sobre nodos de proceso avanzados

La actualización de diciembre de 2024 de la Oficina de Industria y Seguridad incluyó a 140 empresas chinas en la Lista de Entidades y endureció las normas sobre litografía y memoria de alto ancho de banda. Fundiciones como SMIC tienen dificultades para acceder a herramientas de menos de 7 nm, y las restricciones al software EDA de EE. UU. añaden más obstáculos. NVIDIA absorbió una reserva de 4.500 millones de USD por las exportaciones restringidas de GPU H20, lo que pone de relieve la escala de las oportunidades perdidas. [3]Programa de Tecnologías Estratégicas del CSIS, "Controles de exportación de semiconductores actualizados hacia China", Centro de Estudios Estratégicos e Internacionales, csis.org Sin embargo, la presión ha desencadenado una I+D acelerada en empresas como Huawei, cuyo Ascend 910C ahora ofrece el 60% del rendimiento de inferencia del H100.

Escasez de talento sénior en arquitectura de chips

China necesita 789.000 profesionales en semiconductores para 2024, pero la oferta se queda corta en un tercio. La inflación salarial ha duplicado los salarios de nivel inicial desde 2018, mientras que solo el 40% de los graduados obtienen prácticas significativas. La deficiencia es más aguda en el diseño avanzado de CPU y GPU, lo que ralentiza el despliegue de procesadores nacionales competitivos a pesar de la fuerte inversión estatal en programas de formación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Los Aceleradores de IA Impulsan la Computación de Nueva Generación

Los productos CPU mantuvieron el liderazgo con el 33,78% de la participación del mercado de procesadores para centros de datos de China en 2025, lo que refleja su idoneidad para cargas de trabajo versátiles en la nube y empresariales. Las unidades de Acelerador de IA/ASIC, sin embargo, se expanden a una CAGR del 21,85% a medida que los hiperescaladores buscan eficiencia para el entrenamiento e inferencia de modelos. Los despliegues de GPU continúan aumentando tanto para IA como para gráficos, mientras que las ventas de FPGA satisfacen la demanda de computación reconfigurable de nicho.

La migración hacia servidores ricos en aceleradores está remodelando las adquisiciones: DeepSeek desplegará 32.000 chips Ascend 910C en su próximo modelo, y Biren Technology junto con Moore Threads están captando nuevo capital para posicionarse como "alternativas nacionales a NVIDIA". Esta bifurcación está ampliando el mercado de procesadores para centros de datos de China y fomentando la concesión de licencias cruzadas entre proveedores locales.

Por Aplicación: El Entrenamiento de IA/ML Remodela las Demandas de Infraestructura

El Entrenamiento e Inferencia de IA/ML consumió el 30,15% del tamaño del mercado de procesadores para centros de datos de China en 2025, lo que subraya el giro del sector hacia servicios que priorizan la inteligencia. El Análisis Avanzado de Datos lidera el crecimiento futuro con una CAGR del 21,25%, lo que refleja la demanda empresarial de información en tiempo real. La Computación de Alto Rendimiento sirve a la academia y a los centros nacionales de supercomputación, mientras que Seguridad y Cifrado gana terreno ante el aumento de las ciberamenazas.

La capacidad nacional de cómputo de IA está prevista para alcanzar 1.037 EFLOPS en 2025. Tencent y Alibaba ahora integran ASIC de diseño propio en sus infraestructuras, respaldados por 912.000 millones de USD de inversión pública en investigación de IA. Este vibrante ecosistema de empresas emergentes presiona a los proveedores de procesadores para que suministren silicio rentable pero potente.

Por Arquitectura: RISC-V Interrumpe el Dominio Tradicional de x86

x86 aún comandaba el 47,25% de participación en 2025, impulsado por una base de software madura. RISC-V, sin embargo, está creciendo a una CAGR del 22,35% a medida que los desarrolladores explotan la ISA abierta para adaptar chips a cargas de trabajo en la nube y en el borde. Las soluciones ARM sirven a la convergencia entre la nube móvil, y las arquitecturas POWER perduran en determinados clústeres de HPC. El procesador 3D5000 de 32 núcleos de Loongson, formado por dos chiplets y con un consumo de 130-170 W, ilustra cómo las empresas locales aprovechan RISC-V para la escala de centros de datos. Las asociaciones de la Alianza de Innovación RISC-V respaldadas por el gobierno y los nuevos centros de formación erosionan aún más la dependencia de los sistemas heredados.

Por Tipo de Centro de Datos: Los Proveedores de Nube Lideran la Transformación de la Infraestructura

Los Proveedores de Servicios en la Nube siguen siendo los principales compradores de procesadores, impulsando más de la mitad de la demanda de servidores. El mercado de coubicación crece más rápido con una CAGR del 22,85% a medida que las empresas equilibran la agilidad de la nube con el control dedicado. Las instalaciones de propiedad empresarial persisten donde las normas de residencia de datos o cumplimiento normativo exigen hardware aislado.

Los operadores estatales China Mobile y China Telecom han invertido 239.000 millones de yuanes en centros de "Datos al Este, Cómputo al Oeste", reforzando el apalancamiento del sector público sobre la capacidad de cómputo. El cambio apoya a los proveedores de chips nacionales a través de pedidos masivos vinculados a mandatos de adquisición.

Análisis Geográfico

Las metrópolis del este, como Pekín, Shanghái y Guangzhou, siguen albergando la mayor concentración de centros de datos, pero se enfrentan a estrictos límites de cuota de energía y escasez de terreno. Las provincias occidentales —Guizhou, Mongolia Interior, Xinjiang— están absorbiendo ahora cargas de trabajo intensivas en cómputo, ya que la energía renovable y los climas más frescos reducen los costes operativos.

Los grupos de talento siguen concentrados en el este; Pekín, Shanghái y Shenzhen agrupan a la mayoría de los ingenieros de diseño de chips, lo que da a las incubadoras locales una ventaja inicial en proyectos de CPU y GPU de próxima generación. Las instalaciones occidentales favorecen así procesadores estandarizados y energéticamente eficientes que pueden operarse de forma remota mientras las universidades locales amplían los planes de estudio en semiconductores.

Las normas medioambientales están divergiendo: Pekín prohíbe nuevos centros de datos con PUE superior a 1,5, mientras que las autoridades occidentales incentivan más del 80% de energía renovable. Los proveedores de procesadores están adaptando sus gamas en consecuencia, ofreciendo SKU de bajo consumo para los núcleos urbanos y aceleradores de alta densidad para las regiones ricas en energía renovable.

Panorama Competitivo

El mercado de procesadores para centros de datos de China presenta una doble vía: los líderes extranjeros dominan las GPU de gama ultra alta, pero los competidores nacionales ganan participación gracias al apoyo de las políticas y la especialización en nichos. Los proveedores chinos siguen dos estrategias. En primer lugar, los que buscan la paridad invierten en I+D para igualar el rendimiento insignia; el Ascend 910C ahora ofrece el 60% del rendimiento de inferencia del H100. En segundo lugar, los disruptores de costes explotan el contenido local obligatorio, ganando contratos públicos incluso a velocidades modestas. El aumento de los ingresos de AMD en centros de datos en 2024 hasta 12.600 millones de USD demuestra que las marcas extranjeras aún pueden prosperar enfatizando la eficiencia energética y la cadencia rápida de la hoja de ruta.

Los hiperescaladores están diseñando mientras tanto ASIC personalizados para eludir a los proveedores tradicionales. Los avances de IA liderados por software de DeepSeek ilustran cómo la optimización puede compensar las brechas en el silicio bruto, lo que obliga a los fabricantes de chips a combinar el hardware con cadenas de herramientas personalizadas y servicios de ecosistema.

Líderes del Sector de Procesadores para Centros de Datos de China

Intel Corporation

NVIDIA Corporation

Ampere Computing

Arm Ltd.

Advanced Micro Devices Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: DeepSeek presentó un modelo de lenguaje de gran escala de código abierto que rivaliza con GPT-4 a una fracción del coste, provocando una caída del 17% en el precio de las acciones de NVIDIA y poniendo de relieve la competitividad local en IA.

- Enero de 2025: AMD registró un récord de 12.600 millones de USD en ingresos de centros de datos en 2024, un 94% interanual, con productos EPYC y de IA que superaron los 5.000 millones de USD.

- Diciembre de 2024: El BIS de EE. UU. añadió 140 entidades a la Lista de Entidades y endureció los controles sobre semiconductores avanzados y herramientas.

- Diciembre de 2024: Biren Technology captó 2.000 millones de CNY (280 millones de USD) de inversores gubernamentales de Guangzhou tras su inclusión en los controles de exportación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de procesadores para centros de datos de China como los ingresos obtenidos de nuevas CPU, GPU, FPGA y aceleradores de IA que se despliegan dentro de servidores de centros de datos empresariales, de coubicación e hiperescala que gestionan cargas de trabajo de producción. La estimación excluye los circuitos integrados de memoria discreta, las tarjetas de interfaz de red y los chips reacondicionados o de segunda vida.

Exclusión del Alcance: Las puertas de enlace de borde y las tarjetas gráficas de consumo no se contabilizan porque sirven a perfiles de energía, refrigeración y ciclo de trabajo fundamentalmente diferentes.

Descripción General de la Segmentación

- Por Tipo de Procesador (Valor)

- GPU

- CPU

- FPGA

- Acelerador de IA/ASIC

- Por Aplicación (Valor)

- Análisis Avanzado de Datos

- Entrenamiento e Inferencia de IA/ML

- Computación de Alto Rendimiento

- Seguridad y Cifrado

- Virtualización de Funciones de Red

- Otros

- Por Arquitectura (Valor)

- x86

- Basada en ARM

- RISC-V

- Power

- Por Tipo de Centro de Datos (Valor)

- Empresarial

- Coubicación

- Proveedores de Servicios en la Nube / Hiperescaladores

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de chips, gestores de producto de fabricantes de servidores originales, operadores de centros de datos en Pekín, Guizhou y Shenzhen, e ingenieros de servicios públicos de energía. Estas conversaciones aclararon las densidades reales de bastidor, los plazos de entrega de adquisiciones y las tasas de transición esperadas hacia componentes ARM y RISC-V nacionales, llenando los vacíos dejados por las estadísticas públicas.

Investigación Documental

Comenzamos con conjuntos de datos públicos del Ministerio de Industria y Tecnología de la Información, la Academia China de Tecnología de la Información y las Comunicaciones, los códigos de envío de la Administración General de Aduanas y la Asociación China de la Industria de Semiconductores, que en conjunto anclan las tendencias de producción, importación y utilización nacionales. Los conocimientos complementarios provienen de informes anuales y formularios 10-K de los principales proveedores de nube, familias de patentes extraídas a través de Questel y artículos revisados por pares de IEEE sobre diseño de servidores de IA de alta densidad. Para mapear los precios y las participaciones de los proveedores, los análisis de analistas de D&B Hoovers y Dow Jones Factiva rastrearon los comentarios trimestrales de los canales y los movimientos del precio de venta promedio al contado. Las fuentes citadas son ilustrativas; docenas de conjuntos de datos adicionales alimentaron el ciclo de validación.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente convierte los volúmenes de envío de servidores del Ministerio de Industria y Tecnología de la Información en recuentos de procesadores, ajusta por ratios de múltiples zócalos y multiplica por precios de venta promedio ponderados. Los resultados se contrastan con una consolidación ascendente muestreada de facturas de proveedores y verificaciones de canales, lo que permite un ajuste fino donde las dos perspectivas divergen. Los impulsores clave dentro del modelo incluyen: presupuestos anuales de gasto de capital en la nube, tasa de incorporación de GPU para clústeres de entrenamiento de IA, límites promedio de efectividad del uso de la energía establecidos en 1,5, migración de la densidad de bastidor hacia recintos refrigerados por líquido de más de 100 kW, y mandatos de contenido nacional bajo el programa "Datos al Este, Cómputo al Oeste".

Una regresión multivariante que vincula estos impulsores con los ingresos históricos sustenta la previsión 2025-2030, y las pruebas de escenarios someten a estrés los picos de precios de la energía y los cambios en los controles de exportación. Cuando aparecen brechas ascendentes para el uso de FPGA en nichos, interpolamos utilizando ratios de adopción verificados de entrevistas con expertos.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación final, los analistas realizan verificaciones de varianza frente a las tendencias del índice de nube de la Academia China de Tecnología de la Información y las Comunicaciones y los registros de importación independientes; las anomalías desencadenan el recontacto de al menos una fuente del sector. Cada informe se actualiza anualmente, con actualizaciones intermedias cuando surgen eventos materiales de política o suministro, y se realiza una auditoría final justo antes de la entrega al cliente.

Por qué la Base de Referencia de Mordor para los Procesadores para Centros de Datos de China Inspira Confianza

Las estimaciones publicadas suelen diferir porque las empresas mezclan clases de chips más amplias, aplican años variables o asumen precios uniformes. Nuestra disciplinada delimitación del alcance y la cadencia de actualización anual mantienen las cifras alineadas con las realidades sobre el terreno.

Los principales factores de brecha incluyen modelos rivales que fusionan el silicio de memoria y redes en el mismo total, utilizan precios de venta promedio conservadores que ignoran el precio premium de la IA, o extienden las previsiones sin validar las canalizaciones de gasto de capital en la nube.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 2.510 millones de USD (2025) | ||

| 1.070 millones de USD (2024) | Consultora Global A | año base anterior y agrega todos los chips de centros de datos, subestimando el incremento de la IA |

| 3.500 millones de USD (2030) | Publicación Especializada del Sector B | proyección de año futuro más ingresos combinados de aceleradores y redes infla el total |

Estos contrastes demuestran que las verificaciones ascendentes equilibradas de Mordor, el conjunto de variables transparente y el límite estricto exclusivo de procesadores ofrecen a los responsables de la toma de decisiones una base de referencia fiable y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de procesadores para centros de datos de China?

El mercado está valorado en 3.040 millones de USD en 2026 y se proyecta que alcance los 7.860 millones de USD en 2031.

¿Cómo están influyendo las tecnologías de refrigeración líquida en el mercado?

Permiten densidades de bastidor de hasta 80 kW, acortan los ciclos de actualización de procesadores y ayudan a los operadores a cumplir la regulación de PUE ≤ 1,5 para nuevos centros de datos.

¿Qué segmento de procesadores crece más rápido?

Las unidades de Acelerador de IA/ASIC se expanden a una CAGR del 21,85% a medida que los hiperescaladores reconstruyen sus flotas para modelos de lenguaje de gran escala.

¿Por qué son importantes los procesadores RISC-V para China?

La arquitectura abierta de RISC-V reduce la dependencia de la propiedad intelectual extranjera y crece a una CAGR del 22,35%, respaldada por alianzas gubernamentales y programas de formación.

Última actualización de la página el: