Tamaño y Cuota del Mercado de Máquinas de Tejido Circular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

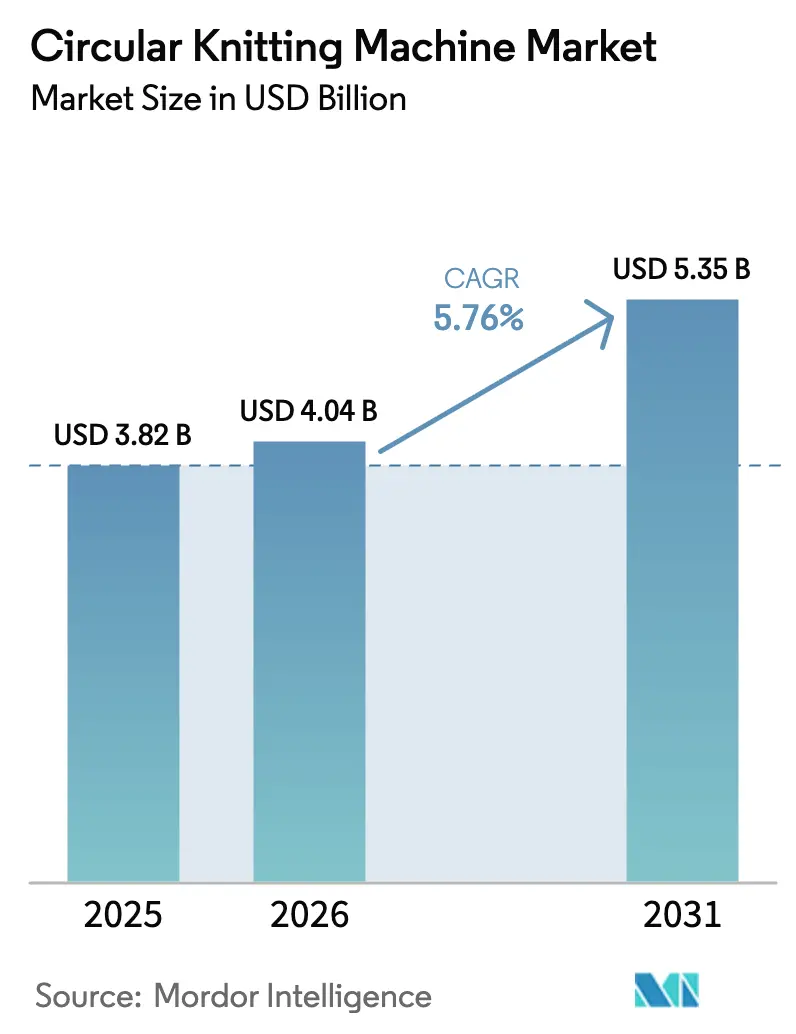

| Tamaño del Mercado (2026) | 4.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Máquinas de Tejido Circular por Mordor Intelligence

Se espera que el mercado de máquinas de tejido circular crezca de USD 3.820 millones en 2025 a USD 4.040 millones en 2026 y se prevé que alcance USD 5.350 millones en 2031 con una CAGR del 5,76% durante el período 2026-2031. El sólido gasto de capital de los productores de textiles para prendas de vestir, técnicos y médicos, el desplazamiento sostenido hacia plataformas de Industria 4.0, y la presión regulatoria en favor de la compatibilidad con hilados reciclados orientan la demanda. Los fabricantes medianos están escalando los sistemas de control electrónico para respaldar ciclos de moda sin costuras, mientras que los grandes grupos apuestan por maquinaria totalmente integrada y rica en sensores que automatiza la calidad, el mantenimiento y las transferencias en la cadena de suministro. Asia-Pacífico amplía su liderazgo mediante cadenas de suministro localizadas y ventajas arancelarias del RCEP, aunque Oriente Medio y África muestran el crecimiento más rápido en unidades enviadas, ya que los fondos soberanos financian plantas de nueva construcción. Las presiones competitivas se mantienen moderadas porque el conocimiento especializado, el servicio posventa y los ecosistemas de software siguen diferenciando el sector incluso cuando los diseños de hardware convergen.

Conclusiones Clave del Informe

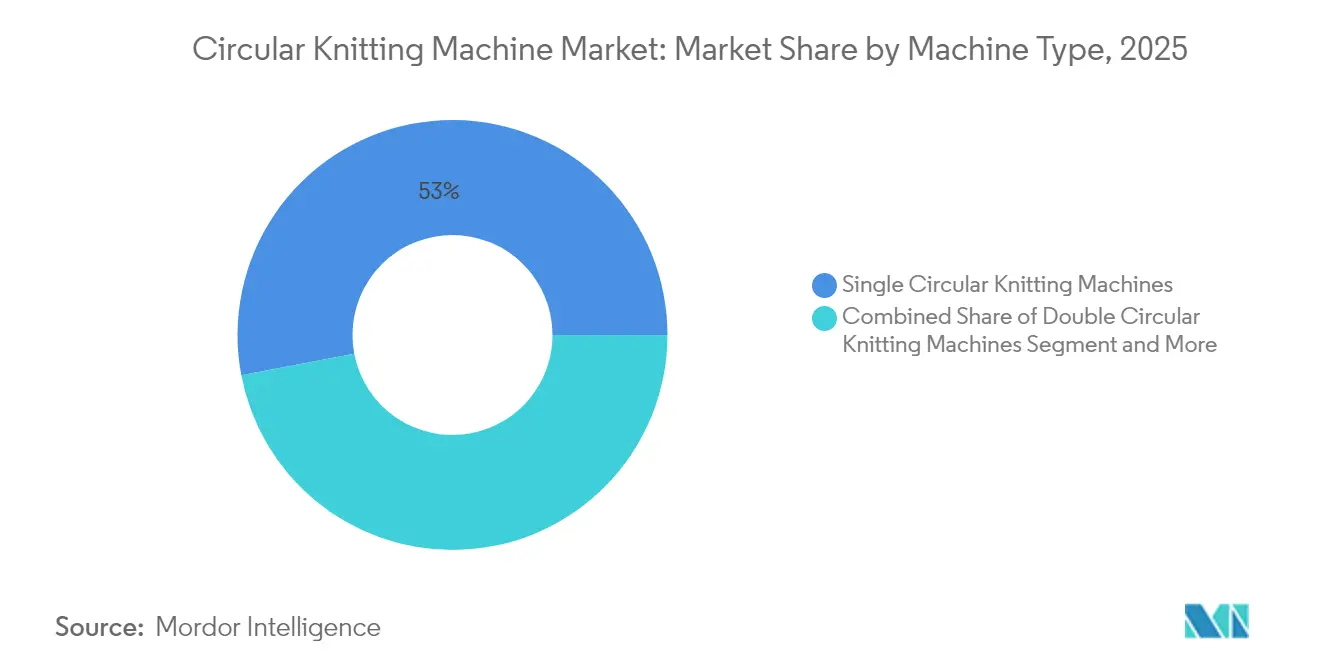

- Por tipo de máquina, los modelos circulares simples representaron el 53,00% de la cuota del mercado de máquinas de tejido circular en 2025, mientras que las unidades de jacquard especializadas registrarán la CAGR más rápida del 6,92% hasta 2031.

- Por galga, los sistemas de galga media captaron el 47,40% de los ingresos de 2025, mientras que los equipos de galga fina tienen previsto registrar una CAGR del 6,02% hasta 2031.

- Por diámetro, las máquinas de diámetro medio concentraron el 41,85% de las ventas de 2025; las variantes de diámetro pequeño se encaminan a una CAGR del 4,58% durante el período de previsión.

- Por nivel de automatización, las plataformas de control electrónico representaron el 49,95% de la cuota del tamaño del mercado de máquinas de tejido circular en 2025, y los sistemas con preparación para Industria 4.0 deberán expandirse a una CAGR del 6,82% hasta 2031.

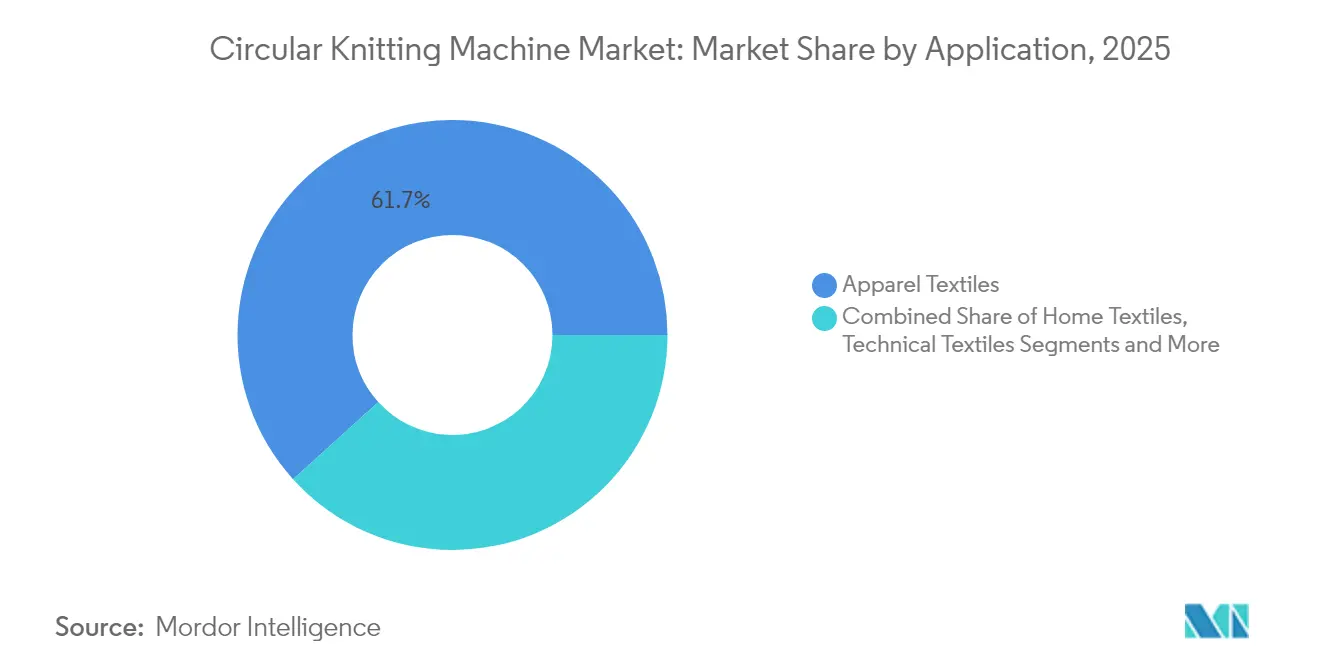

- Por aplicación, los textiles para prendas de vestir lideraron con una cuota de ingresos del 61,70% en 2025; la demanda de textiles técnicos avanza a una CAGR del 8,73% hasta 2031.

- Por tipo de hilo, el algodón dominó con una cuota del 38,10% en 2025, aunque los hilados reciclados siguen siendo el segmento con mayor ritmo de crecimiento, con una CAGR del 7,32% durante la ventana de previsión.

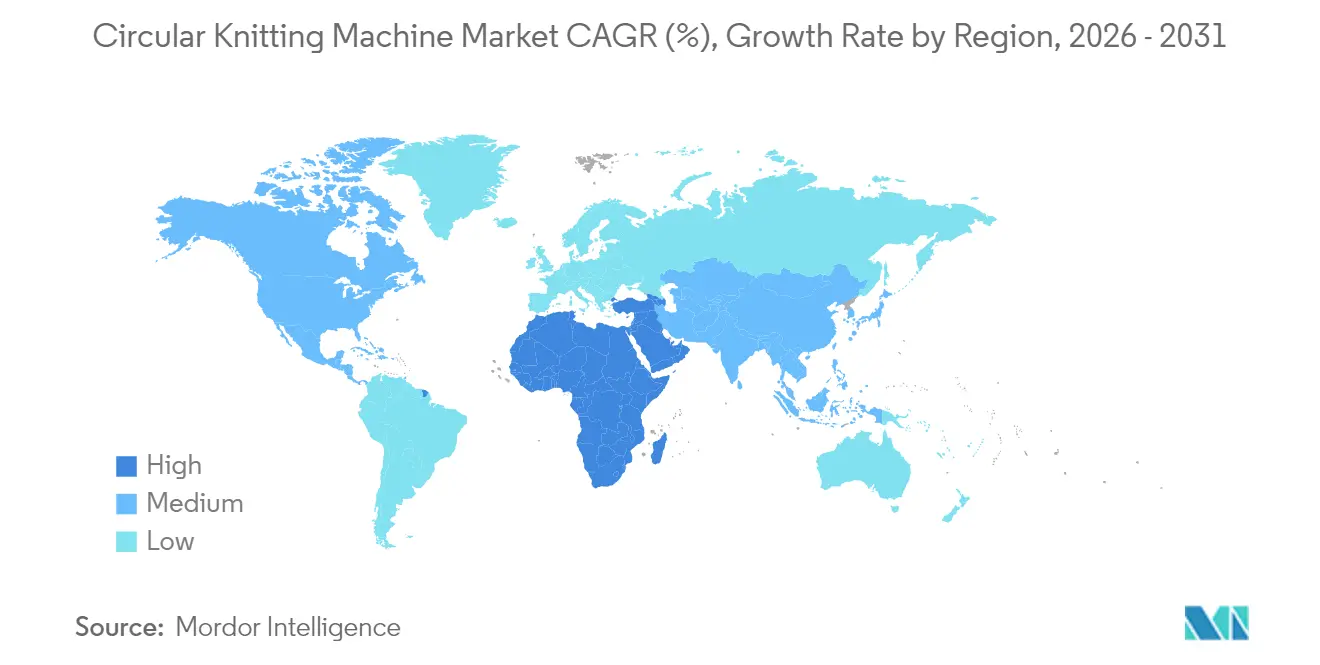

- Por geografía, Asia-Pacífico contribuyó con el 47,90% de los envíos de 2025, mientras que se proyecta que Oriente Medio y África registren la CAGR más rápida del 5,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de Máquinas de Tejido Circular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de prendas sin costura / athleisure | +1.2% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización y digitalización de las operaciones de tejido | +1.0% | Núcleo en APAC; expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones en textiles técnicos y médicos | +0.8% | América del Norte y UE; en aumento en APAC | Largo plazo (≥ 4 años) |

| Migración de la fabricación hacia clústeres asiáticos eficientes en costos | +0.6% | APAC; efecto secundario en MEA | Mediano plazo (2-4 años) |

| El nearshoring presiona hacia maquinaria flexible para lotes pequeños | +0.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Compatibilidad con hilados reciclados que atrae inversiones de capital en sostenibilidad | +0.4% | Global, liderado por normativas de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Prendas Sin Costura / Athleisure

El ascenso estructural del athleisure impulsa nuevas adquisiciones de maquinaria porque la tecnología sin costura elimina las etapas de corte y confección que añaden costos y comprometen el ajuste. Las plataformas de galga alta de Santoni tejen zonas de compresión y ergonómicas en un solo paso, creando prendas suaves pero duraderas que respaldan precios premium. Las marcas de ropa deportiva especifican cada vez más cabezales de jacquard electrónico para tejer logotipos y zonas de ventilación directamente en los tubos de tela, reduciendo los plazos de entrega para las renovaciones de estilos. A medida que el confort y el rendimiento convergen en la indumentaria cotidiana, los fabricantes están equipando las instalaciones existentes con cilindros de múltiples galgas para manejar hilados ultrafinos. Las prendas sin costura también reducen el desperdicio de material, reforzando las métricas de sostenibilidad que los minoristas monitorizan con atención en los informes de cumplimiento.

Automatización y Digitalización de las Operaciones de Tejido

La integración de Industria 4.0 está reescribiendo la gestión del piso de planta. El Sistema de Ejecución de Manufactura de Pailung registra cada ajuste de leva, lo que permite la replicación exacta de tejidos en plantas globales. Los sensores IoT alimentan datos de tensión del hilo, temperatura y vibración en análisis en la nube que predicen fallos horas antes de que detengan la línea. Los gemelos digitales permiten a los técnicos probar nuevas densidades de puntos de forma virtual, reduciendo costosos ciclos de muestras. La visión artificial detecta ahora defectos a plena velocidad, de modo que solo los rollos perfectos llegan al tintado. Ante la escasez de trabajadores en varios centros productivos, el control autónomo de recetas ya no es opcional; salvaguarda el tiempo de actividad y amortigua el riesgo laboral.

Expansión de Aplicaciones en Textiles Técnicos y Médicos

Los textiles técnicos disfrutan de la curva de adopción más rápida porque el tejido circular construye tubos, mallas y tejidos espaciadores que el tejido plano no puede replicar. El equipo de micro-diámetro de Integer teje injertos vasculares donde la geometría de los poros determina los resultados del paciente. Los fabricantes de automóviles especifican fundas de asiento de múltiples materiales que combinan hilados de cara de poliéster con refuerzos de aramida para las costuras de las bolsas de aire laterales, reduciendo el peso y las etapas de costura. Las piezas compuestas para drones y artículos deportivos emergen de preformas de fibra de carbono tejidas con forma neta, reduciendo el desperdicio. Los hospitales, los fabricantes de automóviles y los OEM aeroespaciales buscan proveedores que puedan pasar de jerseys de algodón a sintéticos de alto módulo sin cambiar de máquinas.

Migración de la Fabricación hacia Clústeres Asiáticos Eficientes en Costos

El RCEP ha convertido a Vietnam, Bangladesh e Indonesia en imanes para grupos chinos, coreanos y japoneses que buscan cubrir la exposición laboral y arancelaria. Las utilidades compartidas en los parques industriales permiten a los pequeños tejedores acceder al vapor y al tratamiento de efluentes que antes estaban reservados para los gigantes del sector, lo que estimula los pedidos conjuntos de máquinas electrónicas de gama media. Los proveedores están implementando paneles de diagnóstico remoto para atender fábricas dispersas con menos técnicos de campo. A medida que los clústeres maduran, los depósitos de repuestos localizados acortan los tiempos de inactividad, eliminando una ventaja tradicional de los proveedores ubicados cerca de los compradores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial | -0.8% | Global; las pymes son las más afectadas | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (hilados) | -0.6% | Mundial, las zonas algodoneras son especialmente agudas | Mediano plazo (2-4 años) |

| Escasez de operadores de máquinas cualificados | -0.4% | Centros de APAC y América del Norte | Largo plazo (≥ 4 años) |

| Canibalización del mercado secundario (máquinas usadas) | -0.3% | Mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial

Una línea completa de tejido circular con preparación para Industria 4.0 cuesta entre USD 15 y 50 millones, abarcando cilindros de alta velocidad, bobinado, inspección y soporte digital. Las pequeñas empresas tienen dificultades para obtener ese financiamiento, especialmente donde la infraestructura de arrendamiento es insuficiente. Los rápidos ciclos tecnológicos magnifican el riesgo porque los equipos pueden quedar obsoletos en cinco años. En consecuencia, algunos compradores posponen las mejoras o eligen modelos sin complementos, lo que ralentiza la aceleración del mercado hasta que los paquetes de pago por uso flexibles ganen tracción.

Volatilidad del Precio de las Materias Primas (Hilados)

Los futuros del algodón y las fluctuaciones del precio de los insumos del poliéster comprimen los márgenes cuando los contratos de tela se fijan por temporadas. Las políticas fiscales en Pakistán que gravan el algodón local con el Impuesto sobre Bienes y Servicios (GST) ilustran cómo los aranceles distorsionan la economía de los insumos de los molinos. Las primas de los hilados reciclados fluctúan con las tasas de recolección y los precios del petróleo, complicando la elaboración de presupuestos para los programas con etiqueta ecológica. Muchos tejedores ahora almacenan semanas adicionales de hilado, aumentando las necesidades de capital de trabajo y los costos de almacenamiento[1]Springer, Oluwabusola Dorcas Olagunju, "Modelado de Decisiones de Inversión para Maquinaria Textil", springer.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: El Dominio del Tejido Circular Simple se Enfrenta a la Disrupción del Jacquard

Las unidades de cilindro simple generaron el 53,00% de la cuota del mercado de máquinas de tejido circular en 2025 gracias a su sencilla arquitectura de levas que proporciona una alta producción de metros por minuto para camisetas, ropa interior y sábanas. El tamaño del mercado de máquinas de tejido circular para plataformas de jacquard especializadas es más reducido en la actualidad, pero este nicho se encuentra en una trayectoria de CAGR del 6,92% a medida que las marcas de moda buscan motivos intrincados que elevan los precios de venta medios. Los modernos cabezales de jacquard utilizan motores de micro-paso para cada aguja, de modo que los patrones cambian mediante software en lugar de placas físicas, reduciendo la configuración a minutos. El modelo de jacquard computarizado doble de Wellknit muestra un tejido de triple acción, lo que permite a los molinos pasar de jerseys lisos al amanecer a tejidos de relieve esculpidos antes del mediodía.

En segundo lugar, la maquinaria de doble jersey sigue siendo crucial para las piezas de canalé e interlock que requieren retención del estiramiento. Aunque su tasa de crecimiento es inferior a la del jacquard, la demanda se mantiene estable en ropa interior y puños deportivos. Las plataformas híbridas ahora incorporan fonduras de agujas extraíbles, lo que da a los operadores la opción de tejer en simple o doble sin cambiar el bastidor completo. Esta flexibilidad resulta atractiva para los fabricantes por contrato que gestionan pedidos de diversas marcas bajo un mismo techo. En consecuencia, la brecha competitiva entre las máquinas simples dominantes y los contendientes de jacquard en ascenso se irá reduciendo a lo largo de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Galga: La Innovación en Galga Fina Impulsa Aplicaciones Premium

Las galgas medias (12–24 NPI) representaron el 47,40% de los envíos en 2025 porque equilibran la gama de hilados, la velocidad y el tacto del tejido adecuado para la ropa de gran consumo. Los modelos de galga fina, aunque más costosos, prometen una CAGR del 6,02% hasta 2031 a medida que la lencería y el athleisure requieren hilados de micro-denario para una sensación de segunda piel. En este ámbito, el tamaño del mercado de máquinas de tejido circular se beneficia de avances tecnológicos como los anillos de plati rediseñados de Pailung que minimizan la abrasión a 28 NPI. Los cilindros ultrafinos permiten medias sin costura con barriles de 200 agujas, antes exclusivos del tejido plano.

Los sistemas de galga gruesa siguen siendo importantes para la ropa térmica y las mangas industriales, aunque presentan escasa innovación. El diferencial de precio en el peso del hilado hace que las telas de galga gruesa tengan dificultades para justificar subidas de precio, lo que limita el crecimiento de los ingresos. En consecuencia, los proveedores canalizan la I+D hacia tolerancias finas: levas mecanizadas con láser, guías de hilo cerámicas y lubricación por niebla de aceite para aumentar la velocidad sin comprometer la vida útil de las agujas.

Por Diámetro: El Crecimiento del Diámetro Pequeño Refleja Aplicaciones Especializadas

Las máquinas de diámetro medio (15"–30") representaron el 41,85% de los ingresos de 2025, correspondiendo con los anchos de tela habituales para camisetas y mallas. Los cilindros de diámetro pequeño (<15") se están expandiendo a una CAGR del 4,58% porque la demanda médica y de calcetería requiere tubos cercanos a la forma neta con mínima irritación por costuras. La máquina de injertos vasculares de 8" de Integer teje mangas de poliéster implantables cuyo grosor de pared uniforme garantiza la compatibilidad hemática. Las medias de moda también se benefician, ya que las zonas de compresión graduada solo son alcanzables en circunferencias reducidas.

Los bastidores de gran diámetro (>30") ayudan a los fabricantes de toallas y textiles para el hogar a producir rollos de gran tamaño, aunque la disponibilidad de espacio en planta y el elevado consumo eléctrico limitan su adopción. Algunos molinos adaptan ahora portahilos modulares para que una sola máquina grande procese varios tipos de hilo, maximizando la utilidad del espacio disponible. Aun así, la ventaja relativa de crecimiento recae en las unidades especializadas de pequeño diámetro orientadas a productos de alto valor para la salud y el bienestar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Automatización: La Integración de Industria 4.0 se Acelera

El control electrónico mantuvo una cuota del 49,95% en 2025 a medida que la mayoría de los molinos completaron la transición desde las levas puramente mecánicas. Los sistemas con preparación para Industria 4.0, dotados de conectividad en la nube, gemelos digitales y mantenimiento basado en inteligencia artificial, superarán a la base con una CAGR del 6,82%. El tamaño del mercado de máquinas de tejido circular para plataformas informatizadas crece porque los cilindros ricos en sensores reducen el desperdicio por defectos y desbloquean el tiempo de actividad predictivo. Estudios del Banco Asiático de Desarrollo muestran que los molinos de Pakistán esperan mejoras de productividad superiores al 35% una vez que IoT y los análisis maduren.

Los equipos mecánicos persisten principalmente para compradores de nivel de entrada, pero los proveedores de componentes ofrecen ahora tarjetas de modernización que digitalizan la memoria de patrones, facilitando la vía de actualización. Sin embargo, el paso al estatus pleno de fábrica inteligente es exigente: las plantas deben integrar los datos del ERP, el almacén de hilados y el taller de tintado. Los proveedores que ofrezcan software integral de extremo a extremo, y no solo máquinas, captarán márgenes premium.

Por Aplicación: Los Textiles Técnicos Impulsan la Innovación

Los textiles para prendas de vestir generaron el 61,70% del volumen de negocios de 2025 gracias al consumo global de artículos básicos. Sin embargo, la demanda de textiles técnicos presenta la CAGR más elevada del 8,73% porque los usuarios del sector automotriz, médico y de defensa pagan por la funcionalidad y no por los metros. Ese giro amplía el tamaño del mercado de máquinas de tejido circular al incorporar equipos de mayor precio promedio de venta capaces de procesar hilados de aramida, carbono y UHMWPE. Por ejemplo, las líneas de tejidos espaciadores de Pailung tejen estructuras 3D para el aislamiento de baterías de vehículos eléctricos donde la gestión térmica es crítica.

Los textiles para el hogar se mantienen estables, impulsados por las tendencias de acondicionamiento del hogar surgidas durante la pandemia, aunque la competencia en precios es intensa. Los segmentos de nicho como las mangas de filtración y los geotextiles ganan tracción, pero los volúmenes son reducidos. A medida que las métricas de sostenibilidad se endurecen, las marcas preferirán construcciones mono-material que simplifiquen el reciclaje, empujando a los molinos hacia cilindros especializados capaces de manejar filamentos técnicos rígidos sin rotura de agujas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Hilo: Los Materiales Reciclados Ganan Terreno

El algodón mantuvo una cuota del 38,10% gracias a la afinidad del consumidor y la familiaridad con el suministro. Los hilados reciclados, sin embargo, se disparan a una CAGR del 7,32%, elevando la cuota del mercado de máquinas de tejido circular para equipos optimizados para manejar longitudes de fibra variables. Los molinos que instalan medidores ópticos de uniformidad del hilo pueden tejer mezclas de hilo de botella de PET a velocidades comerciales sin rodillos de regulación. Investigaciones en Polymer Degradation and Stability confirman que los tejidos de poliéster reciclado ahora igualan a los de poliéster virgen en formación de bolitas y solidez del color tras ajustes en el proceso.

Los filamentos sintéticos como el poliéster y el nailon siguen dominando la ropa deportiva, y las variedades de alta tenacidad sustentan los usos médicos e industriales. Las mezclas complican el reciclaje, lo que impulsa el interés en el diseño para el desmontaje donde un solo polímero predomina. Los proveedores de maquinaria están probando guías resistentes al calor para procesar filamentos de PLA de base biológica que se funden a temperaturas más bajas, garantizando una versatilidad preparada para el futuro.

Análisis Geográfico

Asia-Pacífico retuvo el 47,90% de los envíos de 2025 porque los ecosistemas integrados de hilado a prenda, los reembolsos de exportación favorables y la abundancia de técnicos anclan la demanda de maquinaria. China lidera, aunque las ventas de unidades emigran a Vietnam e Indonesia a medida que aumentan los costos laborales en el país y el RCEP exime de aranceles las ventas transfronterizas de equipos. El plan de Incentivos Vinculados a la Producción de India impulsa nuevos pedidos, aunque los problemas de suministro eléctrico e irregularidades en la zonificación moderan la velocidad de puesta en marcha. Los fabricantes japoneses ocupan nichos premium, suministrando líneas de micro-diámetro para implantes médicos que aseguran altos márgenes a pesar de los modestos volúmenes.

El resurgimiento de América del Norte descansa en el nearshoring. Estados Unidos registra nuevo gasto de capital a medida que las marcas valoran la evitación de aranceles y la reducción de la huella de carbono. La planta de Shawmut en Carolina del Norte demuestra la lógica de la inversión local: los cilindros inteligentes reducen la dependencia laboral al tiempo que producen tejidos especializados que justifican salarios más elevados. Los molinos canadienses, menos numerosos, siguen la misma tendencia, ofreciendo tejidos de producción rápida a las marcas de comercio electrónico. México absorbe el exceso para textiles automotrices y de protección, favorecido por las reglas de origen del T-MEC.

Europa ostenta la vanguardia tecnológica. Los OEM alemanes e italianos lideran los avances en automatización y mantienen densas redes de servicio. Los mandatos del Pacto Verde Europeo sobre contenido reciclado impulsan a los molinos de Portugal y España a pedir máquinas adaptativas de tensión compatibles con fibras recuperadas. Oriente Medio y África registran la CAGR más rápida del 5,48% porque los fondos soberanos del Golfo invierten los petrodólares en parques de diversificación, mientras Turquía moderniza los telares existentes para captar pedidos de respuesta rápida de la UE. Egipto aprovecha el acceso libre de aranceles a la UE, aunque requiere mejoras portuarias y energéticas para explotar su pleno potencial.

Panorama regulatorio

El cumplimiento en materia de seguridad para equipos de tricotosas circulares está determinado por una combinación de normas sobre maquinaria y estándares técnicos. En la Unión Europea, el Reglamento (UE) 2023/1230 (el Reglamento de Máquinas) sustituye al anterior marco de la Directiva de Máquinas, con plena aplicabilidad a partir del 20 de enero de 2027. Ese calendario incrementa las exigencias de documentación y controles de riesgo para la maquinaria comercializada en el mercado de la UE, lo que a su vez influye en las decisiones de diseño de los OEM para plataformas con control electrónico e integradas en la Industria 4.0.

Los estándares sustentan las evaluaciones de conformidad a nivel mundial y las especificaciones de compra. La serie ISO 11111 se utiliza como conjunto de referencia para los requisitos de seguridad de la maquinaria de fabricación de tejidos (que abarca los equipos de tricotado), mientras que las normas ISO 8121:2007 e ISO 8122:2003 estandarizan la información de placas de identificación y las especificaciones relacionadas con el número de agujas utilizadas en las prácticas de adquisición y mantenimiento. En el ámbito de la sostenibilidad, la Estrategia de la UE para Textiles Sostenibles y Circulares de la Comisión Europea impulsa medidas de trazabilidad y circularidad, incluidos los pasaportes digitales de producto y los conceptos de responsabilidad ampliada del productor (EPR), mientras que las normas de la UE introducen una prohibición de la destrucción de textiles y calzado no vendidos por parte de grandes empresas a partir del 19 de julio de 2026, lo que refuerza la demanda de maquinaria capaz de procesar hilados reciclados de manera constante.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro de componentes especializados, incluidos agujas, platinas, sistemas de levas, cilindros, accionamientos, sensores y placas de control electrónico. Luego pasa a la ingeniería y ensamblaje por parte de los OEM, donde la arquitectura mecánica se integra con capas de software, HMI y conectividad para la gestión de recetas y el diagnóstico remoto. La calidad y disponibilidad ascendente de la electrónica, los paquetes de sensores y las piezas de desgaste de precisión son determinantes clave del plazo de entrega y del tiempo de actividad de la máquina, en particular a medida que el mercado se desplaza del control mecánico y electrónico básico hacia sistemas informatizados e integrados en la Industria 4.0.

La salida al mercado suele combinar ventas directas para las plataformas de gama alta con redes de distribuidores y agentes para las máquinas de gama media. A esto le sigue la puesta en marcha, la capacitación, los repuestos y los contratos de servicio, que se convierten en una importante fuente de ingresos a lo largo de la vida útil del equipo. La posventa está cada vez más orientada al software, incluida la captura de datos de la máquina, el mantenimiento predictivo y la integración de la detección de defectos, lo que vincula a las fábricas a los ecosistemas de los proveedores y aumenta la importancia de la interoperabilidad con los sistemas ERP/MES de planta. En Asia-Pacífico, los clústeres textiles regionales se benefician de una cobertura de servicio localizada y de depósitos de repuestos, mientras que la logística transfronteriza para conjuntos delicados y controladores sigue siendo un cuello de botella para las instalaciones sensibles al tiempo en centros emergentes.

Panorama Competitivo

El mercado sigue moderadamente fragmentado: los cinco principales proveedores controlan conjuntamente algo más de la mitad de los ingresos globales, dejando espacio para los especialistas. Mayer & Cie., Pailung y Fukuhara encabezan el segmento de nivel 1, aprovechando su escala para contar con electrónica interna y flotas de servicio globales. Los competidores chinos, en particular Wellknit y Yuanda, ofrecen precios más bajos mientras cierran las brechas de calidad mediante agujas importadas y módulos de software alemanes. Su rápido crecimiento doméstico financia la expansión al exterior, especialmente hacia el África sensible al costo.

Los movimientos estratégicos pivotan hacia los ecosistemas de plataformas. Pailung integra paneles de control IoT que conectan portahilos, cabezales de tejido y líneas de acabado, vinculando a los clientes a ciclos de datos propietarios. La alianza de Mayer & Cie. con TotalEnergies para crear una marca conjunta de aceite de máquina biodegradable ejemplifica los consumibles de valor añadido que generan márgenes de anualidad. La trayectoria de adquisiciones de Karl Mayer hacia el tricot amplió su alcance en arquitectura textil, cubriendo el riesgo de la ciclicidad de una sola tecnología.

Los actores emergentes explotan espacios en blanco. Syre apoya líneas centradas en la fibra reciclada, apostando a que la regulación favorecerá su narrativa de ciclo cerrado. Las ofertas de equipos como servicio, aún incipientes, aparecen en Europa, donde los bancos prefieren el flujo de caja por suscripción al riesgo de garantía. Mientras tanto, las empresas de software impulsan kits de modernización que superponen la detección de defectos mediante inteligencia artificial sobre bastidores heredados, amenazando el bloqueo de los fabricantes de equipos originales. A medida que la paridad de costos se estrecha, las garantías de tiempo de actividad posventa se convierten en criterios de adjudicación decisivos.

Líderes de la Industria de Máquinas de Tejido Circular

-

Baiyuan Machine

-

Mayer & Cie

-

Terrot

-

Santoni

-

Fukuhara

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco alrededor de la maquinaria inteligente lista para el cumplimiento normativo en el mercado europeo, a medida que los OEM y las fábricas se preparan para el Reglamento de Máquinas de la UE, Reglamento (UE) 2023/1230, que será plenamente aplicable el 20 de enero de 2027. Esto aumenta la prima sobre las máquinas entregadas con una ingeniería de seguridad sólida, expedientes técnicos listos para auditoría y flujos de trabajo de documentación digital, favoreciendo a los proveedores que pueden combinar el hardware de la máquina con conjuntos de herramientas de software y servicio de ciclo de vida.

Las actualizaciones impulsadas por la sostenibilidad son otra área de oportunidad concreta, respaldada por la Estrategia de la UE para Textiles Sostenibles y Circulares y por el inicio, el 19 de julio de 2026, de la prohibición de la UE sobre la destrucción de textiles y calzado no vendidos por parte de grandes empresas. Esto intensifica el enfoque operativo en la circularidad y el uso de fibras recicladas en las cadenas de suministro. Organismos del sector como VDMA Textile Care, Fabric and Leather Technologies también señalan un desplazamiento de la competitividad desde máquinas independientes hacia sistemas de producción conectados digitalmente, lo que respalda la demanda de integración con la Industria 4.0 que mejora la repetibilidad en instalaciones con múltiples plantas y reduce la dependencia de operadores capacitados escasos.

Desarrollos recientes del sector

- Julio de 2026: Santoni profundizó su asociación con la marca de ropa deportiva UTO al colaborar en una colección de capas base de lana sin costuras producida con la tecnología de tricotado circular sin costuras de Santoni. La colaboración pone de relieve cómo los proveedores de maquinaria están vinculando las capacidades del hardware con el desarrollo de productos de marca, reforzando la demanda de plataformas sin costuras de alto calibre y flexibles en cuanto a patrones, así como el conocimiento técnico asociado.

- Abril de 2026: Mayer & Cie. Global anunció la finalización de la transferencia de los activos del antiguo segmento de tricotosas circulares de Mayer & Cie. a la nueva entidad propiedad de Xu Hongjie, tras la obtención de las aprobaciones regulatorias. El reinicio bajo una nueva estructura corporativa reconfigura la dinámica competitiva en el segmento de tricotado circular premium al preservar el soporte de la base instalada y reactivar las hojas de ruta de productos y servicios bajo la nueva propiedad.

- Abril de 2025: Syre Group firmó un memorando de entendimiento con la provincia de Binh Dinh, Vietnam, para desarrollar un complejo de reciclaje de tejidos de poliéster de 1.000 millones de USD con una capacidad de 250.000 t/año. La ampliación de la infraestructura textil circular fortalece la demanda aguas abajo de maquinaria de tricotado circular capaz de procesar de manera constante insumos de poliéster reciclado y de respaldar los requisitos de trazabilidad de las cadenas de suministro de prendas de vestir.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos globales generados por la venta de tricotosas circulares utilizadas para producir tejido de punto tubular destinado a prendas de vestir, textiles para el hogar y usos textiles técnicos. Tratamos el mercado en términos de valor (USD) y lo alineamos con el lugar donde se compra e instala el equipo.

Exclusiones del alcance: excluimos la reventa de máquinas usadas entre fábricas, las adaptaciones internas vendidas como piezas de repuesto, los consumibles como agujas y cilindros, y los ingresos por servicios de tricotado por encargo aguas abajo.

Descripción general de la segmentación

-

Por Tipo de Máquina

- Máquinas de Tejido Circular Simple

- Máquinas de Tejido Circular Doble

- Máquinas Híbridas / Convertibles

- Máquinas de Jacquard Especializadas

-

Por Galga

- Galga Fina (Más de 24)

- Galga Media (12-24)

- Galga Gruesa (Menos de 12)

-

Por Diámetro

- Pequeño (Menos de 15")

- Medio (15"-30")

- Grande (Más de 30")

-

Por Nivel de Automatización

- Control Mecánico

- Control Electrónico

- Control Informatizado

- Integrado con Industria 4.0

-

Por Aplicación

- Textiles para Prendas de Vestir

- Textiles para el Hogar

- Textiles Técnicos

- Textiles Médicos

- Textiles Automotrices

- Otros

-

Por Tipo de Hilo

- Algodón

- Sintéticos (Poliéster, Nailon)

- Mezclas

- Fibras de Alto Rendimiento

- Hilados Reciclados

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

-

Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración de una imagen clara de dónde se está añadiendo capacidad de tricotado circular y qué prioriza cada región en materia de compra de equipos. Nos remitimos a fuentes públicas como las estadísticas comerciales de UN Comtrade para los flujos de maquinaria textil, los indicadores macroeconómicos del Banco Mundial y el FMI para las economías productoras de textiles, y las estadísticas laborales de la OIT o nacionales que indican cambios en dónde se están expandiendo o contrayendo las bases de producción de ropa y textiles.

Para mantener el modelo anclado en la realidad del producto, también revisamos bases de datos de patentes sobre tendencias de automatización y control de máquinas, aranceles y calendarios aduaneros para evitar mezclar categorías de maquinaria adyacentes, y fuentes secundarias como informes anuales de empresas, presentaciones para inversores y coberturas de prensa de renombre sobre expansiones de plantas. Cuando estuvieron disponibles, se utilizaron bases de datos de finanzas corporativas y noticias de pago para verificar la exposición de ingresos de los fabricantes y los anuncios de pedidos importantes. Además, se utilizó de manera selectiva una base de datos de envíos de importación-exportación para validar la dirección de la intensidad comercial por región. Estas fuentes son solo ilustrativas, y se utilizaron otras referencias durante el estudio para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas con expertos y encuestas estructuradas con fabricantes de máquinas, distribuidores, propietarios de fábricas textiles, ingenieros de planta y jefes de mantenimiento que influyen en las decisiones de reemplazo y de nueva construcción. Dado que la demanda es global, cubrimos Asia-Pacífico, EMEA y América para verificar de manera cruzada los ciclos de gasto de capital, los plazos de entrega y los movimientos de precios entre los grupos de compradores.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 19% | Asia-Pacífico: 44% |

| Nivel medio: 48% | Responsables funcionales/de unidad: 26% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 25% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento del mercado se elaboró mediante un flujo descendente y ascendente. En el enfoque descendente, partimos de los grupos de gasto en maquinaria textil y luego nos centramos en el tricotado circular utilizando la combinación de producción, la intensidad de inversión y los ciclos de reemplazo en los principales centros de tricotado. Para evitar que los totales se desviaran hacia categorías de equipos más amplias, la división se orientó mediante insumos como las adiciones de capacidad de tricotado circular, las tasas de modernización vinculadas al nivel de automatización, la combinación de demanda de jersey sencillo frente a doble, la vida útil promedio de las máquinas y los plazos de entrega de pedidos que indican la conversión de envíos a corto plazo.

Los totales se corroboraron después mediante verificaciones ascendentes selectivas. Utilizamos precios de venta promedio muestreados por clase de máquina y región, y los comparamos con la demanda anual estimada de unidades a partir de comentarios de canales y conversaciones con fabricantes. Para los mercados más pequeños, donde los datos directos de unidades son más escasos, nos basamos en indicadores indirectos como la dependencia de las importaciones, la dirección de la producción textil y el envejecimiento de la base instalada para mantener la coherencia de los valores entre países.

Para los pronósticos, utilizamos un análisis de escenarios respaldado por el consenso de expertos sobre el momento del gasto de capital. Variables como las perspectivas de exportación de prendas de vestir, la relocalización de la fabricación textil, la presión de los costos energéticos y laborales, y la adopción de la automatización actuaron como los principales impulsores de la demanda. Los supuestos se mantuvieron transparentes para que los usuarios puedan ver cómo los cambios en los ciclos de inversión o en la evolución de los precios modifican el valor final del mercado.

Validación de datos y ciclo de actualización

Los resultados se validaron comprobando las variaciones frente a señales independientes, como los flujos comerciales de las categorías de maquinaria pertinentes, el impulso de la producción textil regional y la actividad de expansión reportada en los principales clústeres de tricotado. Si un país o segmento mostraba un salto inusual, se revisaban de nuevo los factores impulsores y se realizaban llamadas de seguimiento para verificar los supuestos sobre precios, plazos de entrega y comportamiento de reemplazo.

Antes de la aprobación final, el modelo y los conocimientos escritos pasan por una revisión analítica de varias etapas para garantizar la coherencia aritmética, la alineación del alcance y los movimientos interanuales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que pueden modificar la demanda o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado global de tricotosas circulares con otras estimaciones publicadas

Los valores de mercado publicados para las tricotosas circulares pueden variar porque diferentes estudios combinan distintas inclusiones de equipos, utilizan diferentes años base o aplican una lógica de evolución de precios distinta según las regiones. Las diferencias también surgen de si las cifras reflejan únicamente los ingresos por máquinas nuevas o si se incluyen elementos adyacentes, lo que modifica rápidamente los totales.

La tabla muestra una amplia dispersión en los valores de 2026, y según el alcance de Mordor Intelligence solo se contabilizan los ingresos por ventas de tricotosas circulares nuevas, excluyendo la reventa de equipos usados y los componentes de tricotado, incluso cuando el gasto de capital está aumentando. También aparecen discrepancias cuando una estimación externa se construye a partir de una clase de máquina más restringida, o cuando los supuestos de unidades no se verifican frente a las señales de plazo de entrega y la intensidad de importación en los principales mercados de abastecimiento de Asia-Pacífico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,04 mil millones de USD (2026) | |

| Publicación sectorial A | 4,04 mil millones de USD (2026) | A menudo repite el valor principal sin aclarar las inclusiones, como los ingresos exclusivamente por máquinas nuevas frente al mercado de repuestos y reacondicionamiento, lo que limita la reconciliación por tipo de máquina, nivel de automatización y cobertura de aplicaciones. |

| Editorial global B | 0,71 mil millones de USD (2026) | El valor más bajo sugiere una cobertura parcial, como un subconjunto de máquinas más restringido o una geografía limitada, y resulta difícil trazar las diferencias sin datos declarados sobre la fijación de precios de venta promedio y los ciclos de reemplazo. |

En general, la comparación señala la definición del alcance y los supuestos de precios y volumen como las principales razones por las que las cifras no coinciden entre las fuentes. Al vincular la estimación a señales de inversión observables, comportamientos de reemplazo prácticos y rangos de precios verificados de forma cruzada, el valor de mercado resultante permanece trazable a insumos claros y pasos repetibles para futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de maquinaria de tejido circular?

El tamaño del mercado de máquinas de tejido circular alcanzó USD 4.040 millones en 2026 y está en camino de alcanzar USD 5.350 millones en 2031, reflejando una CAGR del 5,76%.

¿Qué región geográfica lidera la demanda de nuevos equipos de tejido circular?

Asia-Pacífico representó el 47,90% de los envíos de 2025 gracias a sus clústeres textiles integrados y sus preferencias comerciales.

¿Qué categoría de máquina crece más rápidamente?

Se prevé que los sistemas de jacquard especializados se expandan a una CAGR del 6,92% porque las marcas buscan el estampado en máquina y la diferenciación del producto.

¿Cómo están influyendo los mandatos de sostenibilidad en la elección de equipos?

Los molinos están invirtiendo en plataformas que procesan poliéster y algodón reciclados, impulsando una CAGR del 7,32% para la maquinaria compatible con hilados reciclados y los sistemas integrados de monitorización de la calidad del hilo.

¿Por qué las máquinas inteligentes con preparación para Industria 4.0 están ganando cuota de mercado?

Los sensores conectados, los gemelos digitales y el mantenimiento predictivo reducen las tasas de defectos y la dependencia laboral; dichas plataformas de Industria 4.0 se aceleran a una CAGR del 6,82% hasta 2031.

Última actualización de la página el: