Tamaño y Participación del Mercado de Textiles del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de textiles del CCG aumente de USD 16.100 millones en 2025 a USD 17.070 millones en 2026 y alcance USD 23.610 millones en 2031, creciendo a una CAGR del 6,7% durante 2026-2031. La demanda sostenida de una población joven digitalmente conectada, la acelerada adopción del comercio electrónico y los programas de diversificación industrial en el marco de la Visión 2030 y la Visión 2040 están fortaleciendo la trayectoria de crecimiento. Las ampliaciones de capacidad en materias primas petroquímicas están reduciendo los costos de las fibras sintéticas, mientras que el acercamiento de la producción por parte de marcas europeas y de Oriente Medio está desplazando los flujos de abastecimiento hacia la región. Las inversiones en infraestructura de economía circular y tecnologías avanzadas de no tejidos están ampliando la combinación de productos y elevando la captura de valor. Al mismo tiempo, la volatilidad de los precios del algodón y las agresivas importaciones asiáticas mantienen elevada la presión sobre los precios y recompensan a los actores verticalmente integrados y orientados a la tecnología que pueden responder rápidamente a las fluctuaciones de la demanda.

Conclusiones Clave del Informe

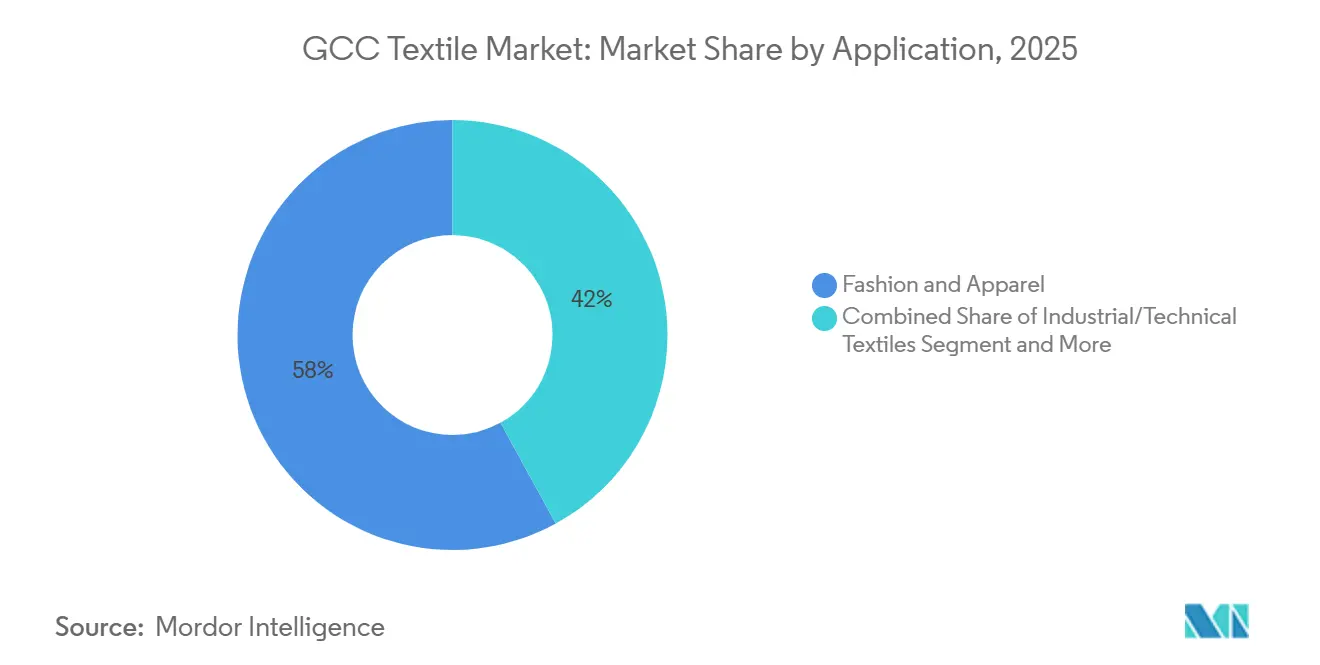

- Por aplicación, moda y confección representó el 57,97% de la participación del mercado textil del CCG en 2025, mientras que se proyecta que los textiles industriales/técnicos se expandan a una CAGR del 7,94% hasta 2031.

- Por materia prima, las fibras sintéticas representaron el 48,87% del tamaño del mercado textil del CCG en 2025. Se prevé que el poliéster crezca a una CAGR del 8,35% hasta 2031 a medida que entre en operación nueva capacidad de poliolefinas.

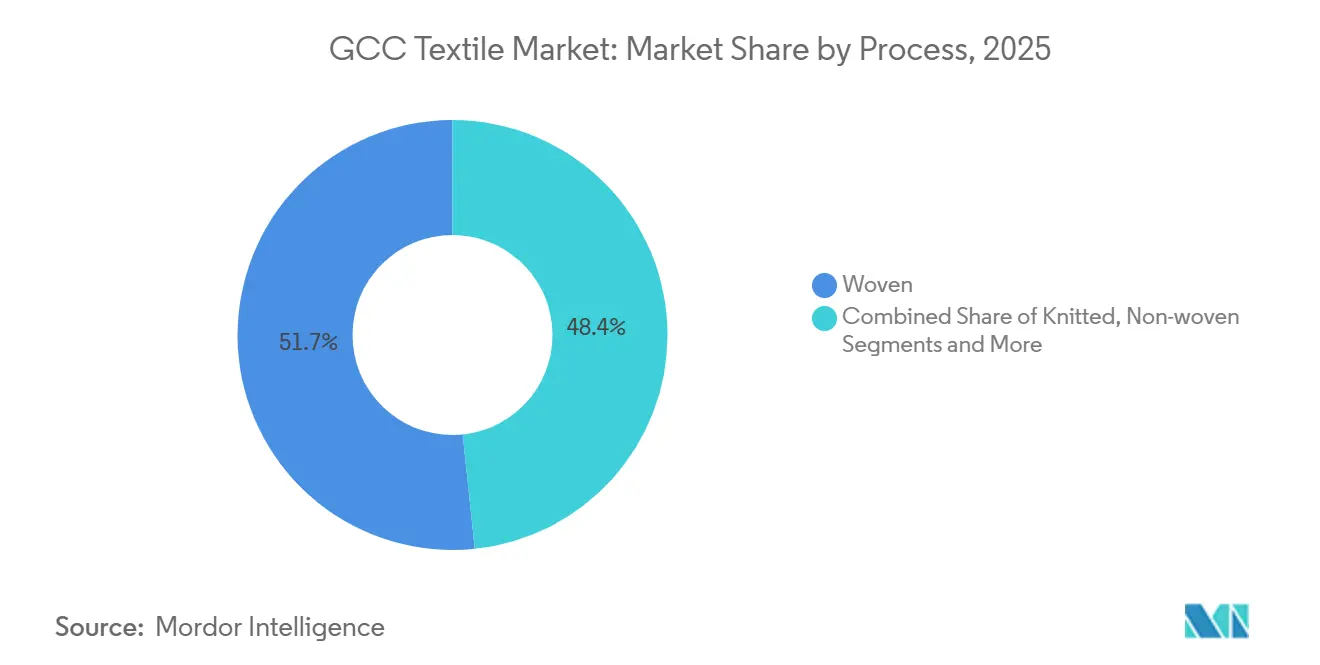

- Por proceso, los textiles tejidos representaron el 51,65% de la producción en 2025, aunque los textiles no tejidos son el proceso de más rápido crecimiento con una CAGR del 7,84% debido al aumento del consumo en higiene y uso médico.

- Arabia Saudita lideró geográficamente con el 38,5% de los ingresos de 2025, mientras que se espera que Omán registre la expansión más rápida con una CAGR del 7,59% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Textiles del CCG

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos y subsidios de diversificación industrial de la Visión 2030/2040 | +1.8% | Arabia Saudita, Emiratos Árabes Unidos (programas nacionales); efecto de desbordamiento hacia Baréin, Omán | Largo plazo (≥ 4 años) |

| Auge de la adopción de la moda rápida habilitada por el comercio electrónico | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Qatar (alta penetración digital); Kuwait, Baréin | Mediano plazo (2-4 años) |

| Giro hacia el acercamiento de la producción por parte de marcas de la UE y de la región MENA para mitigar perturbaciones en la cadena de suministro | +1.0% | Baréin, Emiratos Árabes Unidos (centros de reexportación); Arabia Saudita (capacidad verticalmente integrada) | Mediano plazo (2-4 años) |

| Expansión del segmento juvenil con conciencia de moda | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Qatar (60% de la población menor de 30 años); Kuwait | Mediano plazo (2-4 años) |

| Mandatos de economía circular y reciclaje textil | +0.7% | Arabia Saudita (Iniciativa de Ihram Sostenible); Emiratos Árabes Unidos (programa Tadweer); adopción de políticas regionales | Largo plazo (≥ 4 años) |

| Modelos de microfábricas bajo demanda impulsados por inteligencia artificial que reducen los plazos de entrega y los residuos | +0.6% | Emiratos Árabes Unidos, Arabia Saudita (centros tecnológicos); adopción gradual en todo el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos y Subsidios de Diversificación Industrial de la Visión 2030/2040

El sólido apoyo político está atrayendo capital hacia proyectos de hilatura, no tejidos y textiles técnicos, ayudando al mercado de textiles del CCG a localizar insumos y actualizar la tecnología. El marco regulatorio de agosto de 2025 de Arabia Saudita sincroniza las licencias industriales, el cumplimiento ambiental y las aprobaciones de seguridad contra incendios, profesionalizando así las operaciones de las fábricas. Al mismo tiempo, el financiamiento específico, como la línea de crédito de USD 55 millones que financió la nueva planta de fibra cortada del Grupo Al Shair en Yanbu, subraya la confianza de los prestamistas. El Programa Ladayn de Polímeros de Omán, respaldado por USD 104 millones, replica este modelo al combinar el suministro de materias primas con acuerdos de compra garantizada. Estas iniciativas están extendiendo la cadena de valor regional, pero los largos períodos de gestación significan que el pleno incremento de la producción llegará después de 2028.

Auge de la Adopción de la Moda Rápida Habilitada por el Comercio Electrónico

Una penetración móvil superior al 95% en los Emiratos Árabes Unidos y Arabia Saudita está acelerando las ventas directas al consumidor y poniendo en valor la rapidez de comercialización. Los ingresos omnicanal se expandieron un 21% entre 2019 y 2023, con el sistema de compra en línea y recogida en tienda representando ahora una cuarta parte de las ventas de los principales minoristas. El resultado son ciclos de producción comprimidos que favorecen a los fabricantes locales capaces de reponer inventarios en días en lugar de semanas. El aumento de la participación femenina en la fuerza laboral amplía el grupo de consumidores potenciales, y los picos estacionales vinculados al Ramadán y los días festivos nacionales estresan aún más las cadenas de suministro. Los fabricantes que adoptan la producción ágil, las herramientas de inventario en tiempo real y las ventas con realidad aumentada están superando a los competidores limitados por largos plazos de importación.

Giro hacia el Acercamiento de la Producción por parte de Marcas de la UE y de la Región MENA

La congestión en el Mar Rojo, la volatilidad arancelaria y las auditorías de sostenibilidad están persuadiendo a las marcas a dividir el abastecimiento entre Asia y el CCG. El desembolso total de WestPoint Home de USD 165 millones en Baréin, más una nueva línea de toallas de 4 millones de unidades, muestra confianza en la logística y los tratados comerciales de la región. El lanzamiento de KAST W.L.L. en Baréin, con una inversión de USD 5 millones para suministrar telas de refuerzo, valida aún más el atractivo de ventanas de tránsito más cortas para clientes de construcción e infraestructura.[1]BNA, "KAST JV to Produce Technical Textiles in Bahrain," bna.bh Los acuerdos pendientes entre el CCG y el Reino Unido y entre la India y el CCG podrían desbloquear ahorros arancelarios adicionales, consolidando al Golfo como un centro complementario en lugar de un sustituto de la capacidad asiática.

Mandatos de Economía Circular y Reciclaje Textil

Las asociaciones público-privadas están escalando la recolección organizada y el procesamiento localizado de residuos posconsumo, reforzando el cumplimiento ambiental y abriendo un nicho de fibras recicladas dentro del mercado de textiles del CCG. La Iniciativa Ihram Sostenible de Arabia Saudita recicló el 95% de 5 toneladas de prendas durante la última temporada de Hajj y comercializa los productos regenerados a un precio competitivo de USD 26. En los Emiratos Árabes Unidos, el programa de Tadweer de la era COP28 tiene como objetivo desviar 210.000 toneladas de textiles de los vertederos cada año. Aunque el impulso de recolección es sólido, la falta de instalaciones regionales de re-hilatura a gran escala mantiene elevados los costos, lo que significa que el apoyo político y la educación del consumidor siguen siendo palancas críticas para escalar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios del algodón y las materias primas sintéticas | -1.1% | Arabia Saudita, Omán (hilado/hilatura); Emiratos Árabes Unidos, Baréin (convertidores/prendas) | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por la afluencia de importaciones asiáticas de bajo costo | -0.9% | Emiratos Árabes Unidos, Arabia Saudita, Catar (segmentos de confección/moda); Kuwait, Baréin | Mediano plazo (2-4 años) |

| Aumento de las tarifas del agua y los costos de fijación de precios del carbono en el teñido/acabado | -0.6% | Arabia Saudita, Emiratos Árabes Unidos (regiones con escasez de agua con operaciones de teñido/acabado) | Mediano plazo (2-4 años) |

| Ausencia de normas unificadas de seguridad textil del CCG que incrementan los costos de cumplimiento | -0.5% | Todos los estados del CCG (panorama regulatorio fragmentado) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Algodón y las Materias Primas Sintéticas

El informe WASDE de diciembre de 2025 del Departamento de Agricultura de los Estados Unidos proyectó las existencias finales mundiales en 76,0 millones de balas, ya que la producción de 119,8 millones de balas supera por poco el uso de los molinos de 118,6 millones de balas, lo que indica una continua volatilidad de precios.[2]USDA, "World Agricultural Supply and Demand Estimates, December 2025," usda.gov Los futuros del algodón superaron los 64,5 centavos por libra en diciembre de 2025, cuando la debilidad de la demanda mundial se cruzó con la debilidad del dólar, elevando los costos al contado para los hiladores regionales. El poliéster sigue al petróleo, por lo que las fluctuaciones del Brent se trasladan directamente a las cotizaciones de fibra de PET. Están surgiendo contramedidas: la línea de poliolefinas de 1,4 millones de toneladas por año de Borouge 4 promete moderar los precios de las fibras sintéticas una vez que esté completamente operativa, mientras que el proyecto de polímeros de OQ en Omán añade suministro localizado de PP. Aun así, la doble exposición a los productos agrícolas y al crudo mantiene baja la visibilidad de los márgenes a corto plazo, obligando a los fabricantes a cubrir riesgos o alterar rápidamente las proporciones de mezcla.

Presión sobre los Márgenes por la Afluencia de Importaciones Asiáticas de Bajo Costo

Vietnam, Bangladesh, India y Pakistán exportaron colectivamente más de USD 100.000 millones en textiles en 2025, inundando los canales minoristas del CCG con prendas de vestir a precios competitivos. Los tiempos de navegación más rápidos desde Ciudad Ho Chi Minh hasta los puertos de la Costa Oeste de los Estados Unidos en comparación con Bangladesh han agudizado la competencia de precios incluso para los exportadores del CCG que buscan compradores estadounidenses. Los productores regionales que carecen de escala de costos deben diferenciarse a través de certificaciones de sostenibilidad, reposición rápida y ofertas técnicas de nicho. Los subsidios energéticos y la proximidad a los consumidores de Oriente Medio ayudan, pero la brecha de precios sigue siendo un viento en contra persistente, particularmente para la ropa de punto básica y los artículos de moda básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Técnicos Capturan el Gasto en Infraestructura

Los textiles técnicos, los textiles para el hogar, los textiles médicos y de atención sanitaria, los textiles para automóviles y transporte y otros (textiles protectores, deportivos, etc.) representaron el 42,03% del tamaño del mercado de textiles del CCG para usos no relacionados con la moda en 2025, solo por detrás de la moda y confección, pero expandiéndose más rápidamente a una CAGR del 7,94% hasta 2031. Los principales programas de construcción como NEOM y Diriyah están especificando geotextiles, geocompuestos y telas de refuerzo para cumplir con estrictos códigos de ingeniería, impulsando grandes pedidos para los productores nacionales. Alyaf Industrial añadió capacidad superior a 20.000 toneladas por año para atender proyectos de vertederos, drenaje y cubiertas verdes, mientras que KAST W.L.L. tiene como objetivo USD 6 millones en ingresos en tres años localizando refuerzos de fibra de vidrio para estructuras de hormigón.

La moda y confección aún lideró el consumo con el 57,97% de la participación del mercado de textiles del CCG en 2025, reflejando los altos ingresos discrecionales y los grupos de comercio minorista de lujo en Dubái y Riad. Sin embargo, el aumento de la sustitución de importaciones en uniformes, telas para automóviles y desechables médicos está inclinando el gasto de capital hacia las líneas técnicas. Los proveedores de no tejidos como Saudi German Nonwovens, que ahora opera cinco líneas Reicofil, están captando contratos de higiene y drapeado de grandes empresas mundiales como Mölnlycke. Durante 2026-2031, el desarrollo de productos que combina el rendimiento con las señales de la moda modesta islámica está destinado a ampliar los márgenes y suavizar la estacionalidad de la demanda.

Por Materia Prima: El Poliéster Gana Terreno con las Ampliaciones de Capacidad Regional

Las fibras sintéticas representaron el 48,87% de la demanda de materias primas en 2025, y se proyecta que el poliéster por sí solo registre una CAGR del 8,35% hasta 2031 a medida que la nueva producción de polímeros reduzca la dependencia de las importaciones. Borouge 4 eleva la capacidad de poliolefinas de los Emiratos Árabes Unidos a 6,4 millones de toneladas por año, el complejo de sitio único más grande del mundo, sustentando líneas de hilo cortado y filamento competitivas en costos. El clúster Ladayn de OQ por OMR 40 millones (USD 104 millones) extiende el beneficio a Omán con nueve plantas de producción de fibras y envases a base de PP.

El algodón sigue siendo estratégico para camisas de alta gama y ropa de cama para el hogar, respaldado por el complejo de hilatura de USD 300 millones de SV Pittie Sohar que exporta hilo compacto a todo el mundo. Sin embargo, las cosechas mundiales volátiles y los altos costos de flete impulsan a los convertidores a ampliar las mezclas de poliéster para mayor estabilidad. Las fibras recicladas están emergiendo, pero la limitada capacidad doméstica de re-hilatura y los mayores costos de conversión mantienen baja la penetración. Mantener una cesta equilibrada de materias primas protege a los fabricantes de las perturbaciones de precios y satisface las variadas especificaciones de los compradores.

Por Proceso: Los No Tejidos se Expanden por la Demanda de Higiene y Aplicaciones Médicas

Los tejidos planos representaron el 51,65% del tamaño del mercado de textiles del CCG en 2025, anclados en prendas de vestir, mobiliario y aplicaciones tradicionales. Sin embargo, se prevé que los no tejidos registren una CAGR del 7,84% hasta 2031, impulsados por el crecimiento demográfico en pañales para bebés, productos de higiene femenina y productos para la incontinencia de adultos. La quinta línea Reicofil 5 de Saudi German Nonwovens aumentó la producción total de no tejidos e introdujo la serie premium Sofina, mientras que la nueva planta de Yanbu del Grupo Al Shair añade 30.000 toneladas por año de artículos de higiene básicos, con una expansión planificada a 50.000 toneladas por año.

Los tejidos de punto capturan el auge de la ropa deportiva y el estilo atlético, segmentándose hacia telas elásticas y de alto rendimiento con mayores márgenes. Los tejidos espaciadores y tridimensionales siguen siendo un nicho, pero se benefician de la demanda local en asientos de automóviles y componentes de calzado. Las inversiones en medios de filtración por soplado en fusión para climatización y control de polvo industrial muestran potencial a medida que los gobiernos endurecen las regulaciones de calidad del aire. La selección del proceso está cada vez más dictada por las normas de cumplimiento del uso final, reforzando el cambio hacia líneas de no tejidos de ingeniería y alta especificación.

Análisis Geográfico

Arabia Saudita generó el 38,5% de los ingresos del mercado de textiles del CCG en 2025, ayudada por los incentivos de la Visión 2030, un régimen unificado de licencias de fábricas y reglas de trazabilidad mediante código QR que elevan el cumplimiento y la confianza del consumidor. Las ampliaciones de capacidad en no tejidos de higiene y el proyecto piloto de reciclaje Ihram Sostenible ilustran el doble enfoque del reino en la fabricación avanzada y la circularidad. La planificada emisión de Sukuk por parte de Takween Advanced Industries subraya el activo apoyo del mercado de capitales al crecimiento del sector.

Los Emiratos Árabes Unidos se benefician de materias primas a escala mundial en Borouge 4 y de una logística sofisticada que canaliza las materias primas hacia los convertidores y los productos terminados hacia las rutas de exportación. Los Emiratos también aprovechan el Acuerdo de Asociación Económica Integral entre India y los Emiratos Árabes Unidos para posicionarse como centro de reexportación, reforzando su segunda posición dentro del mercado de textiles del CCG.

Omán, aunque más pequeño, es la geografía de más rápido crecimiento con una CAGR del 7,59% hasta 2031, impulsada por la expansión de la hilatura de SV Pittie Sohar y el clúster de producción del Programa Ladayn de Polímeros. La producción de hilo orientada a la exportación y los favorables incentivos de las zonas francas están atrayendo inversiones auxiliares en telas y textiles para el hogar. Baréin y Catar completan el panorama regional; el liberal régimen comercial de Baréin atrajo el compromiso acumulado de USD 165 millones de WestPoint Home y la empresa conjunta KAST, subrayando cómo la capacidad técnica textil de nicho puede prosperar en las economías más pequeñas del Golfo.

Panorama Competitivo

Una fragmentación moderada define el mercado de textiles del CCG, con campeones regionales que coexisten junto a participantes extranjeros. Saudi German Nonwovens se diferencia a través de líneas Reicofil 5 de última generación y ofertas de marca que cumplen con las especificaciones europeas de higiene, asegurando USD 140 millones en ventas en 2024. Alyaf Industrial aprovecha los geosintéticos acreditados por ISO para ganar contratos de infraestructura de grandes empresas energéticas y consultoras de ingeniería globales.

El financiamiento estratégico está remodelando las estructuras de propiedad. El memorando de Takween Advanced Industries para absorber el 70% de participación de JOFO en SAAF consolidaría la capacidad de no tejidos bajo una única entidad cotizada en Arabia Saudita, respaldada por un programa de Sukuk planificado de SAR 650 millones. La inversión crediticia de USD 55 millones de Ruya Partners demuestra el creciente apetito por el crédito privado como herramienta para acelerar construcciones en terrenos baldíos alineadas con los objetivos de diversificación nacional.[3]Argaam, "Takween Eyes Full Ownership of SAAF," argaam.com

Las alianzas tecnológicas y las credenciales de ESG están emergiendo como fosos competitivos. KAST W.L.L. combina el conocimiento técnico alemán con la proximidad del Golfo a los usuarios finales de la construcción, mientras que los ensayos de teñido con gemelo digital que reducen el consumo de energía en un 12,1% simbolizan las ganancias en costos y cumplimiento que esperan a los primeros adoptantes. Los proveedores que internalizan los protocolos de compradores globales, como los umbrales más estrictos de pH y COV de Inditex, aseguran el acceso a canales premium y mitigan el riesgo reputacional.

Líderes de la Industria Textil del CCG

Alyaf Industrial Co. Ltd.

SV Pittie Sohar Textiles

Takween Advanced Industries

Aratex Group

Avgol Middle East

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: OQ puso en marcha el Programa Ladayn de Polímeros en Omán, añadiendo nueve plantas y USD 104 millones en inversión para suministrar textiles y envases a base de polipropileno.

- Diciembre de 2025: Takween Advanced Industries firmó un memorando de entendimiento para adquirir el 70% de participación de JOFO en SAAF, lo que podría convertir a la unidad en de propiedad total.

- Noviembre de 2025: KAST W.L.L. se lanzó en Baréin con USD 5 millones para producir textiles técnicos reforzados con fibra de vidrio.

- Septiembre de 2025: El Programa Sakhaa presentó planes para una instalación de reciclaje textil en Riad para procesar prendas posconsumo.

Alcance del Informe del Mercado de Textiles del CCG

El Informe del Mercado Textil del CCG está segmentado por Aplicación (Moda y Confección, Textiles Industriales/Técnicos y Más), por Materia Prima (Fibras Naturales, Fibras Sintéticas y Más), por Proceso/Tecnología (Tejido, Punto, No Tejido y Más), y por Geografía (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán y Baréin). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar |

| Textiles Médicos y de Atención Sanitaria |

| Textiles para Automóviles y Transporte |

| Otros (Textiles Protectores, Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nailon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) |

| Tejido Plano | |

| Tejido de Punto | |

| No Tejido | Hilado por Fusión (Hilado por Unión / Soplado en Fusión) |

| Hidroentrelazado por Vía Seca | |

| Vía Húmeda | |

| Agujeteado | |

| Tejido Tridimensional y Telas Espaciadoras |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar | ||

| Textiles Médicos y de Atención Sanitaria | ||

| Textiles para Automóviles y Transporte | ||

| Otros (Textiles Protectores, Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nailon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) | ||

| Por Proceso / Tecnología | Tejido Plano | |

| Tejido de Punto | ||

| No Tejido | Hilado por Fusión (Hilado por Unión / Soplado en Fusión) | |

| Hidroentrelazado por Vía Seca | ||

| Vía Húmeda | ||

| Agujeteado | ||

| Tejido Tridimensional y Telas Espaciadoras | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de textiles del CCG?

Se valoró en USD 16.100 millones en 2025 y se proyecta que alcance USD 23.610 millones en 2031.

¿Qué segmento se expande más rápidamente dentro de los textiles del CCG?

Se prevé que los textiles industriales/técnicos crezcan a una CAGR del 7,94% hasta 2031, superando a todas las demás aplicaciones.

¿Por qué está aumentando la demanda de poliéster en el Golfo?

La nueva capacidad de poliolefinas en Borouge 4 y el clúster Ladayn de Omán está reduciendo los costos de las materias primas, apoyando una CAGR del 8,35% para las fibras de poliéster.

¿Qué país es el mercado más grande dentro del CCG?

Arabia Saudita lideró con el 38,5% de los ingresos textiles regionales en 2025.

¿Cómo están respondiendo los productores del Golfo a las presiones de la economía circular?

Iniciativas como el proyecto Ihram Sostenible de Arabia Saudita y el programa de circularidad Tadweer de los Emiratos Árabes Unidos están escalando la recolección y el reciclaje de textiles posconsumo.

¿Qué nivel de competencia existe entre los fabricantes de textiles del CCG?

El panorama está moderadamente concentrado, con las cinco principales empresas controlando aproximadamente el 60-65% de los ingresos, lo que da a los actores de tamaño mediano espacio para diferenciarse a través de la tecnología y la sostenibilidad.

Última actualización de la página el: