Tamaño y Cuota del Mercado de Textiles de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 40.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.79% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Textiles de Indonesia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Textiles de Indonesia se expanda desde los 40,65 mil millones de USD en 2025 y los 41,27 mil millones de USD en 2026 hasta los 47,36 mil millones de USD en 2031, registrando una CAGR del 2,79% entre 2026 y 2031.

La depreciación de la moneda, los salarios más altos y las importaciones de bajo costo presionan los márgenes en el mercado textil de Indonesia; sin embargo, los subsidios gubernamentales a la maquinaria, la expansión del comercio electrónico y los nuevos acuerdos comerciales ofrecen vientos favorables compensatorios. Un giro hacia el poliéster reciclado, normas ambientales más estrictas y el acceso libre de aranceles a Australia y la Unión Europea están impulsando a los fabricantes a modernizar equipos y controles de procesos. Los productores integrados que pueden documentar el abastecimiento sostenible y rastrear los insumos de extremo a extremo están avanzando hacia arriba en la cadena hacia tejidos técnicos, mientras que los convertidores más pequeños se centran en pedidos de moda de ciclo rápido y tiradas cortas para plataformas nacionales. En conjunto, estas tendencias señalan una transición controlada desde los hilados de materia prima hacia aplicaciones de mayor valor que absorben mejor los costos crecientes.

Conclusiones Clave del Informe

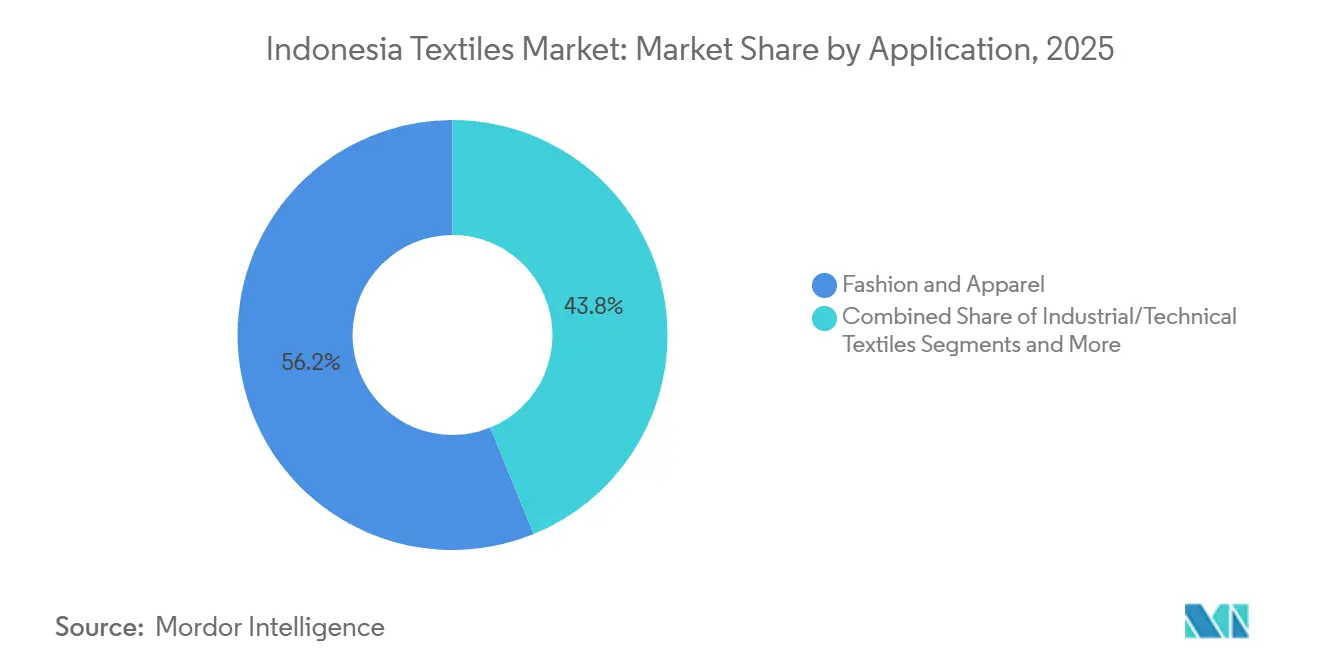

- Por aplicación, la moda y la confección captaron el 56,16% de la cuota del mercado de textiles de Indonesia en 2025, mientras que los textiles industriales y técnicos avanzan a una CAGR del 4,12% hasta 2031.

- Por materia prima, las fibras sintéticas representaron el 43,96% del tamaño del mercado de textiles de Indonesia en 2025, y el poliéster se expande a una CAGR del 4,51% hasta 2031.

- Por proceso, los tejidos planos mantuvieron el 48,16% de la cuota del mercado de textiles de Indonesia en 2025; las tecnologías no tejidas crecen a una CAGR del 4,05% en el mismo período.

- Por geografía, Java representó el 58,37% del valor de mercado en 2025, mientras que el Resto de Indonesia tiene una previsión de crecimiento del 3,71% de CAGR hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Textiles de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico de moda para la clase media | +0.4% | A nivel nacional, liderado por las zonas urbanas de Java y Sumatra | Corto plazo (≤ 2 años) |

| Subsidios para la modernización de maquinaria en el marco de Making Indonesia 4.0 | +0.3% | Clústeres textiles de Java Central, Java Occidental y Banten | Mediano plazo (2-4 años) |

| Aranceles preferenciales del IA-CEPA y el futuro CPTPP | +0.3% | Fábricas orientadas a la exportación en Java, Banten y la ZEE de Batam | Largo plazo (≥ 4 años) |

| Mandatos de marcas para el contenido de fibra reciclada | +0.2% | Fábricas integradas de Java, productores de viscosa de Sumatra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico de Moda para la Clase Media Impulsa los Pedidos Nacionales de Hilados y Tejidos

La categoría de moda de Indonesia lideró todo el comercio minorista en línea en 2024, y el comercio en video en vivo capturó aproximadamente una cuarta parte del valor bruto de la mercancía. Dentro de la industria textil de Indonesia, los convertidores nacionales que pueden entregar lotes de 500 a 2.000 metros en un plazo de 10 días reciben ahora pedidos continuos de marcas de venta directa al consumidor en las principales plataformas. Los ciclos de pago se acortan, mejorando el flujo de caja, pero la fragmentación de pedidos aumenta la complejidad de la planificación. La eliminación en octubre de 2024 de los vendedores extranjeros no registrados redujo la competencia desleal en precios; sin embargo, las importaciones a nivel de paquete continúan a través de otros canales. En términos generales, el crecimiento sostenido del ingreso disponible urbano mantiene a la moda en línea como un punto brillante para las estampas de poliéster-algodón y los tejidos de punto teñidos[1]Ministerio de Comercio, "Informe de Monitoreo del Mercado de Comercio Electrónico 2024," kemendag.go.id.

Aceleración de los Subsidios para la Modernización de Maquinaria en el Marco de Making Indonesia 4.0

El programa de 20 mil millones de IDR de Yakarta reembolsa hasta el 25% de las compras de equipos textiles calificados, apuntando directamente al 57% de los telares y husos que tienen más de 15 años de antigüedad. Los primeros adoptantes, principalmente hilanderos medianos de Java Occidental y Java Central, combinan el reembolso con préstamos bancarios para actualizar a telares de chorro de aire y líneas de hilado compacto. Los fabricantes nacionales de maquinaria aseguran un mercado cautivo gracias a la cláusula de contenido local, aunque los equipos de alta precisión siguen llegando de Alemania y Japón en el nivel de reembolso inferior del 10%. Las fábricas deben demostrar rentabilidad operativa y permisos medioambientales vigentes, condiciones que excluyen a las empresas en dificultades que más necesitan las actualizaciones. A mediano plazo, se espera que el programa eleve las velocidades de producción y reduzca las tasas de defectos, mejorando modestamente la competitividad exportadora[2]Ministerio de Industria, "Directrices del Plan de Revitalización de Maquinaria 2025," kemperin.go.id.

Aranceles Preferenciales del IA-CEPA y la Posible Adhesión al CPTPP Amplían los Márgenes de Exportación

En virtud del IA-CEPA, los hilados y tejidos indonesios entran en Australia con arancel cero o casi cero, con normas de origen flexibles que apoyan el abastecimiento global de fibras. El CEPA UE-Indonesia, finalizado en 2025, eliminará progresivamente los aranceles textiles en un plazo de siete años, condicionado al cumplimiento de las normas laborales y medioambientales. La pendiente adhesión de Yakarta al CPTPP abriría los mercados de Canadá, Japón y México, donde los productos indonesios aún enfrentan aranceles de nación más favorecida. En conjunto, los acuerdos podrían elevar los márgenes de exportación promedio entre 2 y 4 puntos porcentuales para las fábricas capaces de cumplir con la documentación de origen y trazabilidad.

Los Mandatos de Marcas para el Contenido de Fibra Reciclada Impulsan las Inversiones en Conversión de PET a Hilado y Reciclaje de Viscosa

Los compradores globales de ropa deportiva y moda rápida exigen ahora entre un 20% y un 50% de contenido reciclado, lo que lleva a los grandes productores de fibra indonesios a escalar líneas de botella a poliéster y viscosa de ciclo cerrado. PT Indorama Polypet está pilotando el reciclaje químico que despolimeriza el PET posconsumo, mientras que Asia Pacific Rayon comercializa viscosa producida con energía renovable. El reciclaje mecánico sigue siendo limitado por la pérdida de resistencia de la fibra, aunque los procesos químicos requieren entre 50 y 100 millones de USD por línea y una materia prima consistente, desafíos parcialmente compensados por la disposición de los grandes compradores a firmar contratos de compra a largo plazo. La ausencia de legislación nacional sobre responsabilidad extendida del productor sigue limitando el suministro de materia prima.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | |

|---|---|---|---|

| Debilitamiento de la rupia que eleva los costes de las materias primas | -0.5% | Todos los hilanderos y fabricantes de fibra dependientes de importaciones | Corto plazo (≤ 2 años) |

| Aumentos del salario mínimo en 2025 en las provincias textiles | -0.4% | Java Central, Java Occidental, Banten, Sumatra del Norte | Mediano plazo (2-4 años) |

| Importaciones de bajo valor en paquetes que inundan el mercado | -0.4% | A nivel nacional, crítico para los fabricantes de prendas de vestir de la pequeña y mediana empresa | Corto plazo (≤ 2 años) |

| Permisos de uso de agua más estrictos en los centros de tintorería | -0.2% | Solo, Pekalongan, Semarang | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Debilitamiento de la Rupia Amplifica los Costes de Importación de Algodón y Materias Primas Sintéticas

La rupia cayó por encima de los 16.500 IDR por USD en marzo de 2025, intensificando los precios de llegada del algodón importado y la fibra de poliéster cortada que cubren más del 95% de las necesidades de hilado. Los hilanderos que operan con apenas un 40-50% de utilización carecen del capital de trabajo para cubrir riesgos o comprar en grandes volúmenes, erosionando márgenes ya de por sí reducidos. Aunque una moneda más débil teóricamente favorece las exportaciones, los aumentos salariales simultáneos del 6,5% anulan gran parte del beneficio. El efecto global es una presión directa sobre las fábricas con restricciones de liquidez[3]Servicio Agrícola Exterior del USDA, "Actualización de Algodón y Productos de Indonesia 2025," fas.usda.gov.

Los Fuertes Aumentos de los Salarios Mínimos Provinciales en 2025 Reducen la Ventaja frente a Vietnam y Bangladesh

El Reglamento 16/2024 elevó los salarios mínimos de 2025 en un 6,5% en las principales provincias textiles, llevando el salario de Java Central a aproximadamente 122 USD al mes. Esto reduce la brecha de costes laborales de Indonesia frente a Vietnam, donde la mejora logística ya compensa los salarios más altos, y mantiene al país por encima de los 95 USD de Bangladesh. Los grandes exportadores asumen el incremento; los talleres más pequeños de corte, confección y acabado enfrentan márgenes más reducidos y mayor rotación de personal, lo que complica el cumplimiento de los pedidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Moda Lidera Mientras los Textiles Técnicos se Aceleran

La moda y la confección controlaron una cuota dominante del 56,16% del tamaño del mercado de textiles de Indonesia en 2025, lo que refleja la profunda base de fabricación de prendas del archipiélago. Sin embargo, la compresión de márgenes y la competencia de las importaciones han ralentizado su crecimiento a un dígito bajo. Los textiles industriales y técnicos, aunque más pequeños, son el nicho de mayor crecimiento con una CAGR del 4,12%, impulsados por la demanda de medios de filtración, productos médicos desechables y tapicería de automóviles. Varios fabricantes de equipos originales insisten ahora en el abastecimiento local para cumplir las normas de contenido nacional, abriendo vías para las fábricas capaces de certificar la resistencia a la llama, la resistencia a la tracción y la trazabilidad. Los incentivos gubernamentales para la construcción de hospitales amplían igualmente los pedidos de batas y paños quirúrgicos, apoyando las inversiones en capacidad en líneas de spunbond y meltblown no tejidas. A lo largo del horizonte de previsión, se espera que los tejidos técnicos capturen una cuota incremental a medida que los compradores busquen proveedores orientados a especificaciones y los volúmenes de moda se estabilicen.

Una combinación de aplicaciones más equilibrada también amortigua el mercado de textiles indonesio frente a la volatilidad del ciclo de la moda. Las fábricas que entran en las cadenas de suministro de automoción y geotextiles deben adoptar rigurosos sistemas de calidad y a menudo se asocian con licenciantes globales para hilados o recubrimientos propietarios. Aunque solo un puñado de plantas nacionales cumple actualmente las especificaciones de airbags o cinturones de seguridad, los pioneros reportan márgenes más altos y contratos más largos que los programas básicos de moda. El cambio requiere un gasto sostenido en I+D y una colaboración más estrecha con los usuarios finales, pero ofrece un camino viable para compensar el aumento de los salarios y las normas medioambientales más estrictas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Dominio de la Fibra Sintética, Impulso del Poliéster

Las fibras sintéticas aseguraron el 43,96% de la participación del mercado textil de Indonesia en 2025, con el poliéster como protagonista, proyectado para crecer a una CAGR del 4,51% hasta 2031. Los mandatos de contenido reciclado a nivel de marca y la ventaja de costo del poliéster sobre el algodón sustentan este impulso. Los proyectos nacionales de PET a fibra de PT Indorama y otros reducirán eventualmente la dependencia de las astillas recicladas importadas, pero la recolección de materias primas sigue siendo informal. El algodón, favorecido durante mucho tiempo para camisas premium y denim, enfrenta fluctuaciones de costos impulsadas por la moneda y un menor grupo de ingresos discrecionales, lo que mantiene su participación bajo presión. La viscosa de Asia Pacific Rayon está ganando terreno en ropa deportiva y textiles para el hogar, donde las afirmaciones de biodegradabilidad resuenan entre los compradores de la Unión Europea. Las nylons y otros sintéticos de ingeniería siguen siendo un nicho, pero ofrecen márgenes atractivos en cuerdas para neumáticos y equipos de pesca, mercados que aún son atendidos predominantemente por importaciones.

Una mayor penetración sintética también cambia las opciones de proceso en la industria textil de Indonesia: los tejedores de punto utilizan mezclas ricas en poliéster para jerseys elásticos, mientras que los productores de no tejidos prefieren telas de polipropileno y poliéster para aplicaciones de higiene. A medida que se extiende la auditoría de sostenibilidad, el análisis del ciclo de vida dicta cada vez más la elección de la fibra. Los fabricantes que pueden proporcionar documentación verificable de cadena de custodia, ya sea para poliéster reciclado o viscosa de origen responsable, probablemente ganarán participación frente a los hiladores de algodón de materia prima sujetos a los volátiles precios mundiales.

Por Proceso: Escala de los Tejidos Planos, Potencial Alcista de los No Tejidos

Los tejidos planos representaron el 48,16% de la participación del mercado textil de Indonesia en 2025, anclados por camisas de calidad para prendas de vestir y jacquards para textiles del hogar producidos en grandes flotas de telares de chorro de aire. Sin embargo, la producción de no tejidos está aumentando a una CAGR del 4,05%, a medida que los fabricantes de pañales, toallitas y mascarillas médicas amplían su capacidad. Las líneas de spunbond puestas en marcha desde 2023 han llenado rápidamente los sustratos de higiene que antes eran dominados por importaciones, dando a los proveedores locales de rollos de tela una base de clientes cautivos en crecimiento. Los tejidos de punto siguen sirviendo a la moda de ciclo rápido, pero los jerseys de materia prima enfrentan la penetración de importaciones de China y Vietnam.

La intensidad de capital sigue siendo el principal obstáculo para cambiar la combinación de procesos en el mercado textil de Indonesia. Una línea de spunbond de alta velocidad cuesta entre 10 y 15 millones de USD, mientras que un conjunto de telares de pinzas avanzados requiere una inversión mucho menor por kilogramo de producción. No obstante, la naturaleza de bajo consumo de mano de obra y alta especificación de los no tejidos atrae a los inversores que buscan estabilidad de márgenes y escalabilidad de exportaciones. Los fabricantes que adoptan inspección óptica en línea y unidades de laminación se posicionan para la demanda futura en geotextiles compuestos y telas de barrera médica, sustentando la trayectoria de crecimiento a largo plazo del segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Java generó el 58,37% del valor del mercado textil de Indonesia en 2025, respaldado por densas cadenas de suministro, mano de obra calificada y proximidad a los puertos de Tanjung Priok y Tanjung Perak. Sin embargo, las normas de efluentes más estrictas y el crecimiento salarial están empujando parte de la expansión hacia zonas de menor costo. Sumatra le sigue, impulsada por el complejo de viscosa con energía renovable de Asia Pacific Rayon y por los emergentes clústeres de prendas de vestir alrededor de Medan que abastecen a los minoristas nacionales. Las brechas de infraestructura y los mayores costos de transporte por carretera aún limitan la escala de Sumatra en comparación con Java, pero las nuevas autopistas de peaje y los enlaces de ferry están reduciendo gradualmente la carga logística.

Fuera del cinturón tradicional, el Resto de Indonesia, incluidas Sulawesi, Kalimantan y las provincias orientales, está proyectado para registrar la CAGR más rápida del 3,71% hasta 2031. Los desembolsos gubernamentales en puertos, energía y zonas económicas especiales alientan a los inversores a diversificar la capacidad, especialmente en procesos no intensivos en agua como el spunbond y el tejido de punto. Bali, rica en turismo, sostiene nichos artesanales de batik y tejidos a mano que se benefician del creciente turismo entrante y la demanda de artesanías de exportación. Sin embargo, la escasez de talento y los limitados proveedores de materias primas significan que la mayoría de los grandes fabricantes aún prefieren Java para operaciones complejas, utilizando unidades satélite en otros lugares para el acabado o el ensamblaje.

La geografía archipelágica obliga a adoptar un modelo de concentrador y radios en la industria textil de Indonesia: la fibra cruda y los productos químicos llegan a los puertos de Java, se trasladan a complejos integrados para el hilado o la polimerización, y luego se envían el hilo o la tela terminados a las plantas de prendas de vestir en las islas exteriores, cerca de sus mercados finales. Los responsables de políticas buscan acortar estos circuitos mediante inversión local en materias primas, pero la economía actual sigue favoreciendo las ventajas de agrupamiento de Java.

Panorama Competitivo

El sector textil de Indonesia está moderadamente fragmentado: los 10 principales productores públicos representan aproximadamente el 30% de los ingresos, dejando a miles de pequeñas y medianas empresas para atender canales de nicho y nacionales. Los grupos verticalmente integrados aprovechan la escala y la energía cautiva para absorber los impactos de la moneda y los salarios, mientras que las pymes siguen siendo vulnerables a las fluctuaciones de la demanda y la competencia de las importaciones. El riesgo cambiario vinculado al comercio llevó a varios hilanderos de nivel medio a fusionarse o detener operaciones después de 2023, acelerando la consolidación informal.

Las credenciales de sostenibilidad son ahora un requisito previo para el crecimiento de las exportaciones. PT Pan Brothers y PT Asia Pacific Fibers han publicado cada uno Objetivos Basados en la Ciencia o divulgaciones equivalentes, desbloqueando el abastecimiento preferencial de marcas globales de ropa deportiva ansiosas por cumplir los objetivos de emisiones de Alcance 3. Los fabricantes de fibra que invierten en reciclaje de botella a hilado y paneles solares en tejados señalan una alineación similar con las expectativas de los compradores, a menudo respaldada por facilidades de préstamos verdes de bancos estatales.

Los espacios en blanco de los textiles técnicos atraen tanto a nuevos participantes como a operadores establecidos que buscan márgenes más altos. Los pioneros nacionales en interiores de automóviles y medios de filtración están asegurando contratos plurianuales con fabricantes de equipos originales regionales, pero la capacidad sigue siendo insuficiente para desplazar la cuota de importación del 40% en estas categorías. Mientras tanto, las impresoras digitales y los micro-fabricantes de tejidos de punto que sirven a marcas de comercio electrónico ilustran cómo la tecnología permite ciclos de diseño rápidos sin una escala masiva, ofreciendo una vía de crecimiento alternativa para las pymes ágiles dispuestas a adoptar la producción bajo demanda.

Líderes del Sector de Textiles de Indonesia

-

PT Sri Rejeki Isman Tbk

-

PT Pan Brothers Tbk

-

PT Asia Pacific Fibers Tbk

-

PT Trisula Textile Industries Tbk

-

PT Indo-Rama Synthetics Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: PT Sri Rejeki Isman presentó solicitud de quiebra con una deuda de 1.300 millones de USD, eliminando a un importante proveedor integrado y afectando a más de 20.000 trabajadores

- Octubre de 2025: El Ministerio de Comercio prohibió la plataforma Temu por carecer de un intermediario registrado, como parte de los esfuerzos más amplios para frenar las importaciones de paquetes de coste ultrareducido

- Septiembre de 2024: El Reglamento 12/2025 endureció los límites de efluentes de las tintorerías hasta en un 30% e introdujo la divulgación trimestral

- Septiembre de 2024: Se concluyó el CEPA UE-Indonesia, estableciendo una eliminación progresiva de aranceles a siete años para los textiles condicionada al cumplimiento de la sostenibilidad

Alcance del Informe del Mercado de Textiles de Indonesia

Cualquier sustancia hecha de hilos entretejidos es un textil. Tiene numerosos usos y muchas formas diferentes. Los textiles forman parte del entorno o las circunstancias de todos. Los textiles se utilizan en diversos productos, incluidas prendas de vestir, muebles, ropa de cama, alfombras e incluso piezas de automóviles.

El mercado de textiles indonesio está segmentado por aplicación (moda y confección, industrial/técnico, hogar y decoración, médico y sanitario, automotriz y transporte, otros), materia prima (fibras naturales, fibras sintéticas, fibras recicladas, otros), proceso (tejido plano, tejido de punto, no tejido) y geografía (Java, Sumatra, Kalimantan, Sulawesi, Resto de Indonesia). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar y Decoración |

| Textiles Médicos y Sanitarios |

| Textiles para Automoción y Transporte |

| Otros (Textiles de Protección, Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) |

| Tejido Plano | |

| Tejido de Punto | |

| No Tejido | Hilado por Fusión (Spunbond / Meltblown) |

| Hidroentrelazado por Vía Seca | |

| Vía Húmeda | |

| Agujeteado | |

| Tejido Tridimensional y Tejidos Espaciadores |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Resto de Indonesia |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar y Decoración | ||

| Textiles Médicos y Sanitarios | ||

| Textiles para Automoción y Transporte | ||

| Otros (Textiles de Protección, Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) | ||

| Por Proceso / Tecnología | Tejido Plano | |

| Tejido de Punto | ||

| No Tejido | Hilado por Fusión (Spunbond / Meltblown) | |

| Hidroentrelazado por Vía Seca | ||

| Vía Húmeda | ||

| Agujeteado | ||

| Tejido Tridimensional y Tejidos Espaciadores | ||

| Por Región | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Resto de Indonesia | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado textil de Indonesia en 2026 y a qué velocidad crecerá?

El tamaño del mercado textil de Indonesia alcanzó los 41,27 mil millones de USD en 2026 y se prevé que se expanda hasta los 47,36 mil millones de USD en 2031, con una CAGR del 2,79%.

¿Qué aplicación domina actualmente los volúmenes?

La moda y la indumentaria representaron el 56,16% del valor de 2025, manteniéndose como el mayor uso individual de hilados y tejidos.

¿Qué materia prima crece más rápido hasta 2031?

Se proyecta que el poliéster, dentro del grupo de fibras sintéticas, crecerá a una CAGR del 4,51% impulsado por los mandatos de contenido reciclado.

¿Por qué los textiles no tejidos están ganando cuota de mercado?

La demanda de pañales, toallitas húmedas y mascarillas médicas está en expansión, y las líneas de tela hilada por fusión ofrecen márgenes más altos con menor intensidad de mano de obra que el tejido tradicional.

Última actualización de la página el: