丸編み機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.04 十億米ドル |

| 市場規模 (2031) | 5.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる丸編み機市場分析

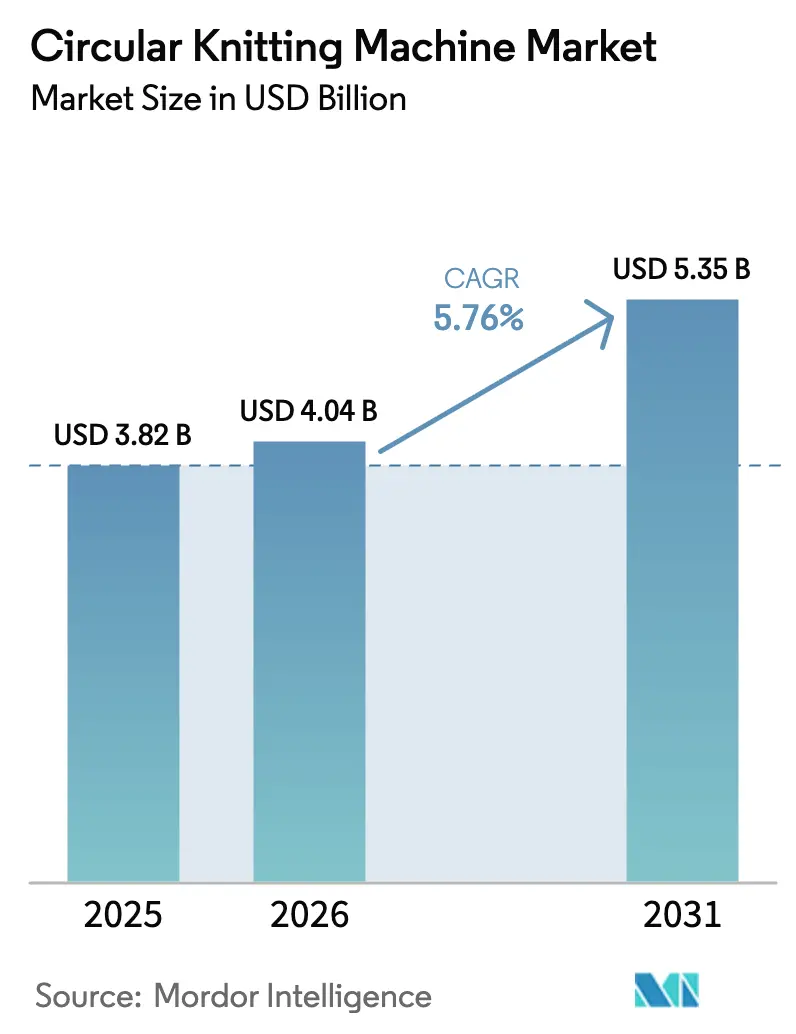

丸編み機市場は、2025年のUSD 38億2,000万から2026年にはUSD 40億4,000万へと成長し、2026年から2031年にかけて5.76%のCAGRで2031年にはUSD 53億5,000万に達すると予測されています。アパレル・産業用・医療用テキスタイルメーカーによる旺盛な設備投資、インダストリー4.0プラットフォームへの着実な移行、そしてリサイクル糸との互換性に関する規制上の圧力が需要を牽引しています。中規模メーカーはシームレスなファッションサイクルに対応するため電子制御システムを拡張しており、大手グループは品質・保守・サプライチェーンの引き渡しを自動化するセンサー豊富な完全統合型機械を好んでいます。アジア太平洋地域はローカライズされたサプライチェーンとRCEP関税優遇により首位を維持していますが、中東・アフリカは政府系ファンドがグリーンフィールド工場の建設資金を提供することで、最も速いユニット出荷成長を示しています。ノウハウ、アフターサービス、ソフトウェアエコシステムが、ハードウェア設計が収束しても市場を差別化しているため、競争圧力は依然として中程度にとどまっています。

主要レポートのポイント

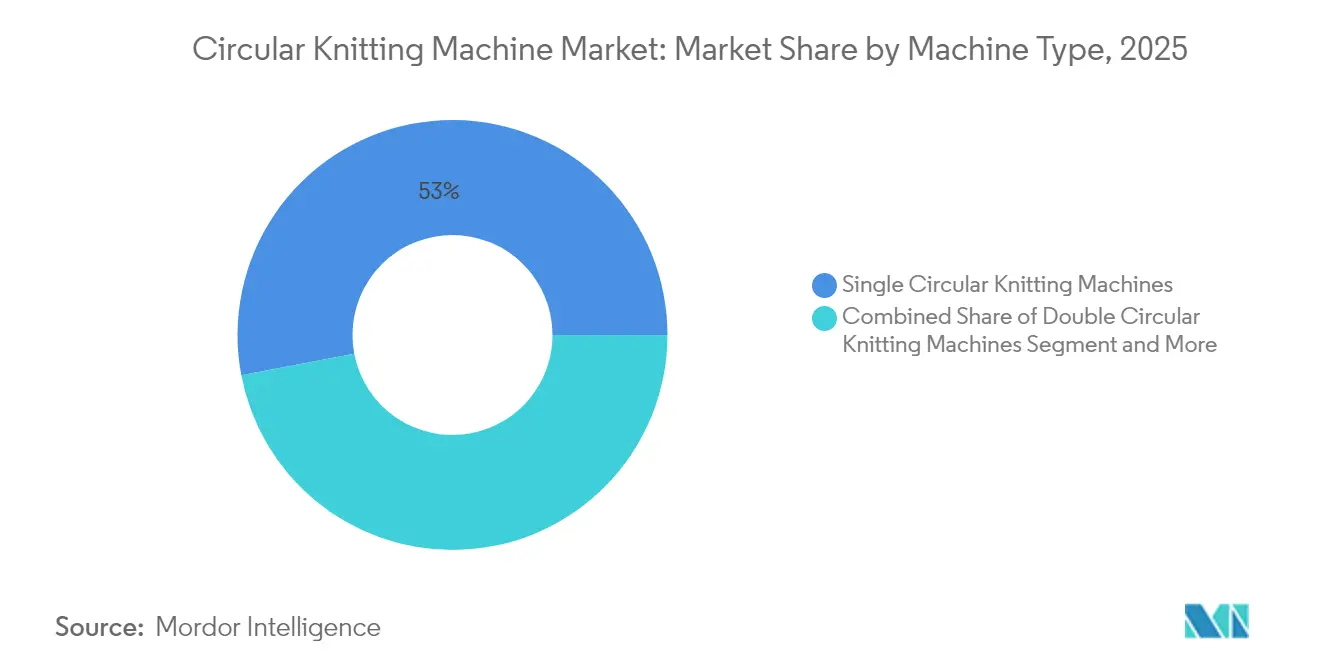

- 機械タイプ別では、シングル丸編み機が2025年の丸編み機市場シェアの53.00%を占め、一方でスペシャリティジャカードユニットは2031年にかけて最も高い6.92%のCAGRを記録する見込みです。

- ゲージ別では、ミディアムゲージシステムが2025年の売上高の47.40%を占め、ファインゲージ機器は2031年に向けて6.02%のCAGRを達成すると予測されています。

- 直径別では、ミッド直径機械が2025年の売上の41.85%を占め、スモール直径モデルは予測期間中に4.58%のCAGRを達成する見込みです。

- 自動化レベル別では、電子制御プラットフォームが2025年の丸編み機市場規模の49.95%のシェアを占め、インダストリー4.0対応システムは2031年にかけて6.82%のCAGRで拡大する見込みです。

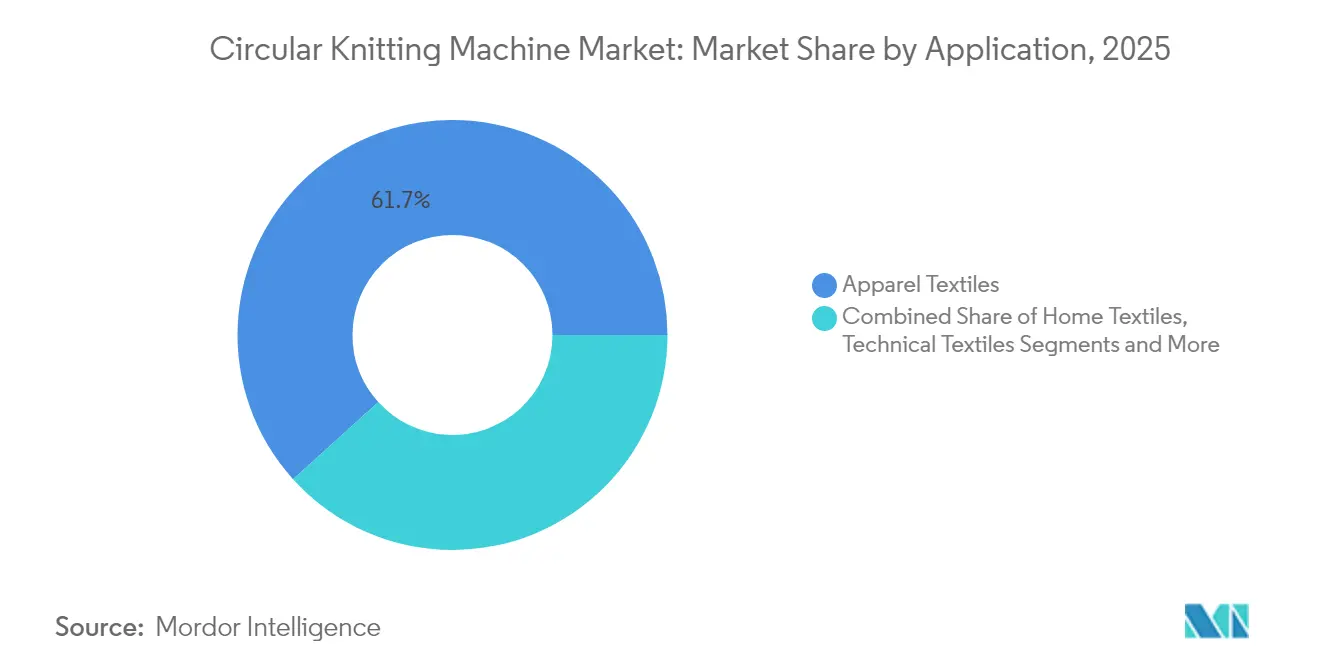

- 用途別では、アパレルテキスタイルが2025年に61.70%の売上シェアをリードし、産業用テキスタイル需要は2031年にかけて8.73%のCAGRで拡大しています。

- 糸タイプ別では、綿が2025年に38.10%のシェアで首位を占めましたが、リサイクル糸が予測期間を通じて7.32%のCAGRでペースを維持しています。

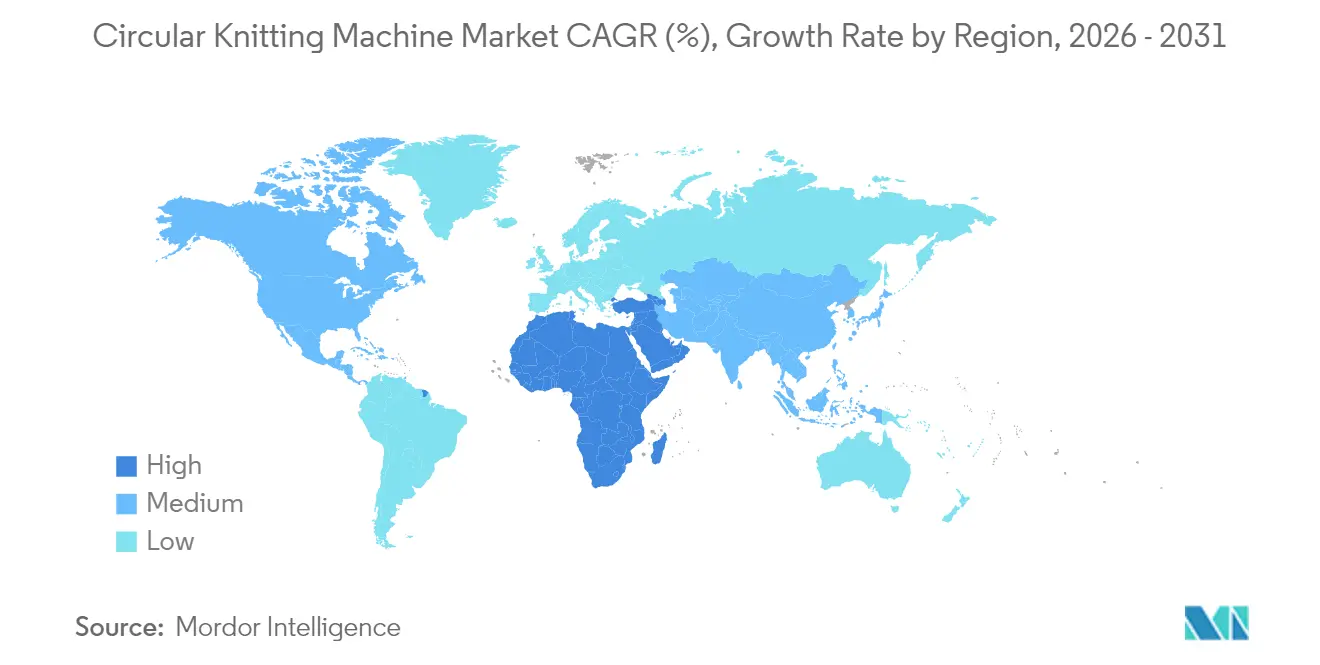

- 地域別では、アジア太平洋地域が2025年出荷量の47.90%に貢献しており、中東・アフリカは2031年にかけて最も速い5.48%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

丸編み機市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| シームレス/ アスレジャーウェアへの需要拡大 | +1.2% | グローバル; 北米・欧州で最も強い | 中期 (2〜4年) |

| 編み工程の 自動化・デジタル化 | +1.0% | APACが 中核;北米への波及 | 長期 (4年以上) |

| 産業用・ 医療用テキスタイルアプリケーションの拡大 | +0.8% | 北米・ EU;APACで拡大中 | 長期 (4年以上) |

| コスト効率の高い アジアクラスターへの製造移転 | +0.6% | APAC; MEAへの波及 | 中期 (2〜4年) |

| ニアショアリングが 柔軟な小ロット機械に圧力をかけている | +0.5% | 北米・ EU | 短期 (2年以内) |

| リサイクル糸との互換性が サステナビリティ設備投資を呼び込む | +0.4% | グローバル、 EUルールが主導 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

シームレス/アスレジャーウェアへの需要拡大

アスレジャーの構造的な台頭が、新規機械購入を促進しています。シームレス技術はコストを増加させ、フィット感を損なうカットアンドソー工程を排除するためです。Santoniの高ゲージプラットフォームは、コンプレッションゾーンとエルゴノミクスゾーンを1パスで編み上げ、プレミアム価格を支えるソフトで耐久性のある衣料を作り出しています。スポーツウェアブランドは、ロゴやベンチレーションゾーンを生地チューブに直接織り込むために電子ジャカードヘッドをますます指定しており、スタイル更新のリードタイムを短縮しています。快適性とパフォーマンスが日常のアパレルで融合するにつれ、製造業者は超極細糸に対応するため既存のベイにマルチゲージシリンダーを後付けしています。シームレスファッションは素材の無駄も削減し、小売業者がコンプライアンスレポートで綿密に追跡するサステナビリティ指標を向上させています。

編み工程の自動化・デジタル化

インダストリー4.0の統合が、フロア管理を刷新しています。Pailungの製造実行システムはすべてのカム調整を記録し、世界中の工場で正確な生地の再現を可能にしています。IoTセンサーは糸の張力、温度、振動データをクラウドアナリティクスに送信し、ラインが停止する数時間前に故障を予測します。デジタルツインにより、技術者は新しいステッチ密度を仮想的に試すことができ、コストのかかるサンプルループを大幅に削減します。コンピュータービジョンは今や全速度で欠陥を検出し、完璧なロールのみが染色工程に到達します。複数のハブで人手不足が深刻化する中、自律的なレシピ制御はもはや任意ではなく、稼働率を守り、労働リスクを緩和するものとなっています。

産業用・医療用テキスタイルアプリケーションの拡大

産業用テキスタイルは最も急速な採用曲線を享受しています。丸編みは織布では複製できないチューブ、メッシュ、スペーサーファブリックを構築するためです。Integerのマイクロ直径機器は、細孔形状が患者の予後を左右する血管グラフトを編んでいます。自動車メーカーは、側面エアバッグの縫い目にアラミド補強材とポリエステルフェース糸を組み合わせた複数素材シートカバーを指定し、重量と縫製工程を削減しています。ドローンやスポーツ用品の複合部品は、カーボンファイバーのプリフォームを最終形状に編むことで、廃材を削減して生まれています。病院、自動車メーカー、航空宇宙OEMはいずれも、機械を交換することなく綿ジャージーから高弾性合成繊維へと切り替えられるサプライヤーを求めています。

コスト効率の高いアジアクラスターへの製造移転

RCEPにより、ベトナム、バングラデシュ、インドネシアは、労働力と関税リスクをヘッジしようとする中国、韓国、日本のグループにとって磁石のような存在となっています。工業団地の共有ユーティリティにより、小規模ニッターも以前は大企業のみに許されていた蒸気や排水処理にアクセスできるようになり、中級電子機械のまとめ発注を促進しています。ベンダーは、少ないフィールドテクニシャンで分散した工場にサービスを提供するためにリモート診断ダッシュボードを展開しています。クラスターが成熟するにつれ、ローカライズされたスペアパーツデポがダウンタイムを短縮し、買い手に近い場所に立地するサプライヤーが持っていた従来の優位性を失わせています。

制約影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い 初期設備投資 | -0.8% | グローバル; 中小企業が最も打撃を受ける | 短期 (2年以内) |

| 原材料(糸)の 価格変動 | -0.6% | 世界規模、 綿花産地が深刻 | 中期 (2〜4年) |

| 熟練した 機械オペレーター不足 | -0.4% | APAC・ 北米のハブ | 長期 (4年以上) |

| 中古機械市場による カニバライゼーション | -0.3% | 新興国・ コスト重視市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

フルインダストリー4.0対応の丸編みラインには、高速シリンダー、巻取り、検査、デジタルバックエンドを含めてUSD 1,500万〜5,000万のコストがかかります。中小企業は特にリース インフラが未整備の地域での資金調達に苦労しています。急速な技術サイクルはリスクを増幅させ、機器は5年以内に時代遅れに感じられることもあります。その結果、一部のバイヤーはアップグレードを先送りにしたり、機能を絞ったモデルを選択したりしており、柔軟な従量課金パッケージが普及するまで市場の加速を遅らせています。

原材料(糸)の価格変動

綿花先物とポリエステル原料の価格変動は、生地契約がシーズンで固定されている場合に利益率を圧迫します。地元の綿花にGSTを課すパキスタンの税制は、関税が製粉所の投入原価経済学をいかに歪めるかを浮き彫りにしています。リサイクル糸のプレミアムは回収率と原油価格によって変動し、エコラベルプログラムの予算策定を複雑にしています。多くのニッターは現在、余分な数週間分の糸を在庫として保有しており、運転資本需要と倉庫コストを増大させています[1]Springer、オルワブソラ・ドルカス・オラグンジュ、「繊維機械への投資意思決定モデリング」、springer.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:シングル丸編み機の優位性がジャカードの台頭により揺らぐ

シングルシリンダーユニットは、そのシンプルなカムアーキテクチャがTシャツ、アンダーウェア、シーツに対して高ヤード/分を実現するため、2025年の丸編み機市場シェアの53.00%を生み出しました。スペシャリティジャカードプラットフォームの丸編み機市場規模は現在は小さいですが、このニッチは、ファッションブランドが平均販売価格を引き上げる複雑なモチーフを追い求めるにつれて6.92%のCAGRトラックを歩んでいます。現代のジャカードヘッドはすべての針にマイクロステップモーターを使用しているため、パターンはハードウェアプレートではなくソフトウェアによって変更でき、セットアップを数分に短縮します。Wellknitのダブルコンピューター化ジャカードモデルはトリプルアクション編みを披露し、製造所が夜明けのプレーンジャージーから昼食時の立体レリーフ生地へと素早く切り替えることを可能にしています。

第二に、ダブルジャージー機械はストレッチ保持を必要とするリブ・インターロック製品に引き続き不可欠です。その成長率はジャカードに劣るものの、アンダーウェアとスポーツカフスでの需要は安定しています。ハイブリッドプラットフォームは現在、取り外し可能なニードルベッドを組み込んでいるため、フレーム全体を交換することなくシングルまたはダブル編みを選択できます。この柔軟性は、一つの屋根の下で多様なブランドの注文を処理するコントラクト製造業者にとって魅力的です。その結果、支配的なシングル機械と台頭するジャカードの間の競争ギャップは、この10年間で縮まるでしょう。

ゲージ別:ファインゲージの革新がプレミアムアプリケーションを牽引

ミディアムゲージ(12〜24 NPI)は、大量のアパレルに適した糸の範囲、スピード、生地の感触のバランスが取れているため、2025年の出荷量の47.40%を占めました。ファインゲージモデルはコストが高いものの、ランジェリーとアスレジャーがセカンドスキンの感触のためにマイクロデニール糸を必要とするため、2031年までに6.02%のCAGRが見込まれます。ここでは、Pailungの再設計されたシンカーリングが28 NPIでの摩耗を最小化するなどの技術的飛躍により、丸編み機市場規模が恩恵を受けています。超極細シリンダーは、かつてフラット編みに限定されていた200本針バレルによるシームレスホーズを可能にします。

粗ゲージシステムは依然として防寒着や産業用スリーブに重要ですが、革新はほとんど見られません。糸の重量のプレミアム差により、粗生地は値上げを正当化することが難しく、売上成長が制限されています。その結果、サプライヤーは針の寿命を損なうことなく速度を上げるため、ファインゲージのレーザー研削カム、セラミック糸ガイド、オイルミスト潤滑への研究開発を集中しています。

直径別:スモール直径の成長が特化したアプリケーションを反映

ミッド直径機械(15インチ〜30インチ)は、Tシャツやレギンスの一般的な生地幅に合致するため、2025年収益の41.85%を供給しました。スモール直径(15インチ未満)シリンダーは、医療用およびホーズリー需要が縫い目の刺激が最小限の近似形状チューブを求めるため、4.58%のCAGRで拡大しています。Integerの8インチ血管グラフト機は、均一な壁厚が血液適合性を確保する埋め込み型ポリエステルスリーブを編んでいます。ファッションタイツも恩恵を受けており、段階的圧迫ゾーンは狭い周径でのみ実現可能です。

大直径(30インチ超)フレームはテリータオルとホームテキスタイルメーカーがジャンボロールを製造するのに役立っていますが、工場フロアのスペースと高い消費電力がその採用を制限しています。一部の製造所は今、モジュール式クリールを適応させ、一台の大型機械が複数の糸タイプを供給できるようにして、フットプリントの有効活用を最大化しています。それでも、相対的な成長優位性は、高付加価値の健康・ウェルネス製品向けに特化したスモール直径ユニットにあります。

自動化レベル別:インダストリー4.0の統合が加速

電子制御は、ほとんどの製造所が純粋に機械式カムからの移行を完了したため、2025年に49.95%のシェアを保持しました。クラウド接続、デジタルツイン、AIメンテナンスを特徴とするインダストリー4.0対応システムは、6.82%のCAGRでベースを上回るペースで拡大するでしょう。コンピューター化プラットフォームの丸編み機市場規模は、センサー豊富なシリンダーが欠陥スクラップを削減し、予測稼働率を解放するため拡大しています。アジア開発銀行の調査によると、パキスタンの製造所はIoTとアナリティクスが成熟した際に35%を超える生産性向上を見込んでいます。

機械式リグは主にエントリーレベルのバイヤー向けに存続していますが、コンポーネントベンダーはパターンメモリをデジタル化するレトロフィットボードを提供し始めており、アップグレードの道を容易にしています。それでも、完全なスマートファクトリーステータスへのステップは急峻で、工場はERP、糸倉庫、染色工場のデータを統合する必要があります。機械だけでなくエンドツーエンドのソフトウェアをパッケージとして提供するベンダーがプレミアムマージンを獲得するでしょう。

用途別:産業用テキスタイルが革新を牽引

アパレルテキスタイルは、グローバルなベーシック消費により2025年売上高の61.70%をもたらしました。しかし、産業用テキスタイル需要は最も急峻な8.73%のCAGRをもたらしています。自動車、医療、防衛ユーザーがヤード数ではなく機能性に対価を支払うためです。その転換は、アラミド、炭素繊維、超高分子量ポリエチレン(UHMWPE)糸を加工できる高いASP機器を引き込むことで丸編み機市場規模を拡大しています。例えば、Pailungのスペーサーファブリックラインは、熱管理が重要なEVバッテリー断熱材向けの3次元構造を編んでいます。

ホームテキスタイルはパンデミック時代のネスティングトレンドに支えられ安定を維持していますが、価格競争は激しい状況です。フィルタースリーブやジオテキスタイルなどのニッチセグメントは注目を集めていますが、ボリュームは小さい。サステナビリティ指標が厳格化されるにつれ、ブランドはリサイクルを簡素化するモノマテリアル構造を好むようになり、製造所は針折れなしに硬い産業用フィラメントを扱える特化したシリンダーへと向かうでしょう。

糸タイプ別:リサイクル素材が注目を集める

綿は消費者の親しみやすさとサプライの慣れ親しみにより38.10%のシェアを維持しました。しかし、リサイクル糸は7.32%のCAGRで急増しており、可変繊維長に最適化された機器の丸編み機市場シェアを向上させています。光学的な糸均一性テスターを導入した製造所は、サージローラーなしで商業速度でPETボトル糸ブレンドを編むことができます。ポリマー劣化と安定性に関する研究では、プロセス調整後のリサイクルポリエステル編み生地が今やバージン品と同等のピリング耐性と染色堅牢性を示すことが確認されています。

ポリエステルやナイロンなどの合成繊維は依然としてスポーツウェアを支配しており、高強度品種が医療・産業用途を支えています。ブレンドはリサイクルを複雑にし、一種のポリマーが主となるデザインフォーディスアッセンブリへの関心を高めています。機械サプライヤーは、より低い温度で溶融するバイオベースのポリ乳酸(PLA)フィラメントを加工するための耐熱ガイドをテストしており、将来的な汎用性を確保しています。

地域分析

アジア太平洋地域は、糸から衣料品までの統合エコシステム、輸出奨励策の支援、豊富な技術者プールが機械需要を下支えするため、2025年出荷量の47.90%を維持しました。中国がリードしていますが、国内の労働コスト上昇とRCEPによる越境機器販売への関税免除により、ユニット販売はベトナムとインドネシアへと移行しています。インドの生産連動型インセンティブ(PLI)制度が新規発注を促進していますが、不安定な電力と用途地域規制が立ち上げ速度を抑制しています。日本のメーカーはプレミアムニッチを占め、わずかなボリュームながら高マージンを確保する医療用インプラント向けマイクロ直径ラインを供給しています。

北米の復活はニアショアリングに支えられています。米国では、ブランドが関税回避と炭素フットプリント削減を重視するため、新たな設備投資が見られます。ノースカロライナ州のShawmutのサイトは地元投資の論理を示しています。スマートシリンダーが労働依存度を削減しながら、高い賃金を正当化する特殊生地を生産しています。数は少ないカナダの製造所も同じ波に乗り、電子商取引ブランドにクイックターン編み物を提供しています。メキシコは自動車・防護テキスタイルの余剰を吸収しており、USMCAの原産地規則に支えられています。

欧州は技術的な高みを誇っています。ドイツとイタリアのOEMが自動化のブレークスルーを主導し、密なサービスネットワークを維持しています。EU欧州グリーンディールはリサイクルコンテンツを義務付けており、ポルトガルとスペインの製造所が回収繊維に対応したテンション適応型機械を発注するよう促しています。中東・アフリカは、湾岸の政府系ファンドが石油収入を多角化パークに投入し、トルコがEUのクイックレスポンス受注を獲得するために既存ルームをアップグレードするにつれ、最も速い5.48%のCAGRを記録しています。エジプトはEUへの免税アクセスを活用していますが、その潜在力を十分に発揮するには港湾・エネルギーインフラの整備が必要です。

競争環境

市場は中程度に分散したままです。上位5社が世界売上高の過半数をわずかに超えるシェアを合計で有しており、専門業者の余地が残されています。Mayer & Cie.、Pailung、Fukuharaがティア1ブラケットのトップに立ち、社内エレクトロニクスとグローバルサービスフリートのためにスケールを活用しています。WellknitやYuandaなどの中国の競合他社は、輸入針とドイツのソフトウェアモジュールを通じて品質ギャップを縮めながら価格で競争しています。急速な国内成長が海外展開の資金となっており、特にコスト重視のアフリカへの進出が顕著です。

戦略的な動きはプラットフォームエコシステムへと向かっています。Pailungはクリール、編みヘッド、仕上げラインを連携させるIoTダッシュボードをバンドルし、クライアントを独自のデータサイクルに取り込んでいます。Mayer & Cie.がTotalEnergiesと提携して生分解性機械オイルを共同ブランド化したことは、年金マージンを生み出す付加価値消耗品の好例です。Karl Mayerのトリコット分野への買収の道は繊維アーキテクチャの範囲を広げ、単一技術の景気循環リスクをヘッジしています。

新興プレーヤーはホワイトスペースを活用しています。Syreはリサイクル繊維中心のラインを支援し、規制がクローズドループの物語を優遇するとの賭けに出ています。サービスとしての機器(Equipment-as-a-Service)の提供は、銀行がコラテラルリスクよりサブスクリプションのキャッシュフローを好む欧州においてまだ萌芽段階ながら姿を現しています。一方、ソフトウェアハウスはレガシーフレームにAI欠陥検出をオーバーレイするレトロフィットキットを押し進めており、OEMロックインを脅かしています。コスト均等化が進むにつれ、アフターサービスの稼働率保証が決定的な入札基準となっています。

丸編み機産業リーダー

Baiyuan Machine

Mayer & Cie

Terrot

Santoni

Fukuhara

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Syre Groupはベトナムのビンディン省と覚書に署名し、25万トン/年の能力を持つUSD 10億規模のポリエステル生地リサイクル複合施設の開発を行い、循環型テキスタイルインフラを強化します。

- 2025年4月:ANDRITZは中国・新疆のAlear Silk Road New Materialsから3つのneXline aXcessスパンレースラインを供給する受注を獲得し、2025年第4四半期の稼働開始を目指しています。

- 2025年4月:中国のHanda IndustriesはBIDAとの覚書の下、統合テキスタイル・衣料品事業のためにバングラデシュへUSD 1億5,000万を投資することを表明しました。

- 2025年2月:Karl Mayer Groupは、大手丸編み機メーカーがトリコット機械に投資したと発表し、シリンダー編み専門企業によるウォープニット多角化を示しました。

グローバル丸編み機市場レポートのスコープ

丸編み機(大型丸編み機とも呼ばれる)は、円形の針で編み、編み目の張力または長さを調整して生地を形成することによって、チューブ状およびシームレス生地を生成するデバイスです。グローバル丸編み機市場は、機械タイプ別(シングル丸編み機、ダブル丸編み機)、用途別(アパレルテキスタイル、ホームテキスタイル、産業用テキスタイル、医療用テキスタイル、その他)、地域別(北米(米国、メキシコ、カナダ)、アジア太平洋(中国、日本、インド、韓国、その他のアジア太平洋)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ベネルクス、その他の欧州)、中東・アフリカ(南アフリカ、サウジアラビア、UAE、その他の中東・アフリカ)、南米(ブラジル、その他の南米))でセグメント化されています。レポートは、上記すべてのセグメントについて輸送インフラ建設市場の市場規模と予測を金額(USD十億)で提供しています。

| シングル丸編み機 |

| ダブル丸編み機 |

| ハイブリッド/コンバーチブル機 |

| スペシャリティジャカード機 |

| ファインゲージ(24超) |

| ミディアムゲージ(12〜24) |

| コースゲージ(12未満) |

| スモール(15インチ未満) |

| ミッド(15インチ〜30インチ) |

| ラージ(30インチ超) |

| 機械式制御 |

| 電子制御 |

| コンピューター化制御 |

| インダストリー4.0統合 |

| アパレルテキスタイル |

| ホームテキスタイル |

| 産業用テキスタイル |

| 医療用テキスタイル |

| 自動車用テキスタイル |

| その他 |

| 綿 |

| 合成繊維(ポリエステル、ナイロン) |

| ブレンド |

| 高性能繊維 |

| リサイクル糸 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| ノルディクス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 機械タイプ別 | シングル丸編み機 | |

| ダブル丸編み機 | ||

| ハイブリッド/コンバーチブル機 | ||

| スペシャリティジャカード機 | ||

| ゲージ別 | ファインゲージ(24超) | |

| ミディアムゲージ(12〜24) | ||

| コースゲージ(12未満) | ||

| 直径別 | スモール(15インチ未満) | |

| ミッド(15インチ〜30インチ) | ||

| ラージ(30インチ超) | ||

| 自動化レベル別 | 機械式制御 | |

| 電子制御 | ||

| コンピューター化制御 | ||

| インダストリー4.0統合 | ||

| 用途別 | アパレルテキスタイル | |

| ホームテキスタイル | ||

| 産業用テキスタイル | ||

| 医療用テキスタイル | ||

| 自動車用テキスタイル | ||

| その他 | ||

| 糸タイプ別 | 綿 | |

| 合成繊維(ポリエステル、ナイロン) | ||

| ブレンド | ||

| 高性能繊維 | ||

| リサイクル糸 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| ノルディクス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

丸編み機市場の現在の規模と成長見通しは?

丸編み機市場規模は2026年にUSD 40億4,000万に達し、2031年までにUSD 53億5,000万に達する見込みで、5.76%のCAGRを反映しています。

新しい丸編み機器の需要をリードする地域はどこですか?

アジア太平洋地域は、統合型テキスタイルクラスターと貿易優遇措置により、2025年出荷量の47.90%を占めました。

最も急速に成長している機械カテゴリーはどれですか?

スペシャリティジャカードシステムは、ブランドがオンマシンパターニングと製品差別化を求めるため、6.92%のCAGRで拡大すると予測されています。

サステナビリティに関する義務は機器の選択にどのような影響を与えていますか?

製造所はリサイクルポリエステルと綿を加工できるプラットフォームに投資しており、リサイクル糸対応機械と統合糸品質モニタリングシステムの7.32%のCAGRを牽引しています。

なぜスマートなインダストリー4.0対応機械はシェアを拡大しているのですか?

接続されたセンサー、デジタルツイン、予知保全が欠陥率と労働依存度を削減します。このようなインダストリー4.0プラットフォームは2031年にかけて6.82%のCAGRで加速しています。

最終更新日: