Taille et part de marché des machines à tricoter circulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.04 Milliards de dollars |

| Taille du Marché (2031) | 5.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à tricoter circulaires par Mordor Intelligence

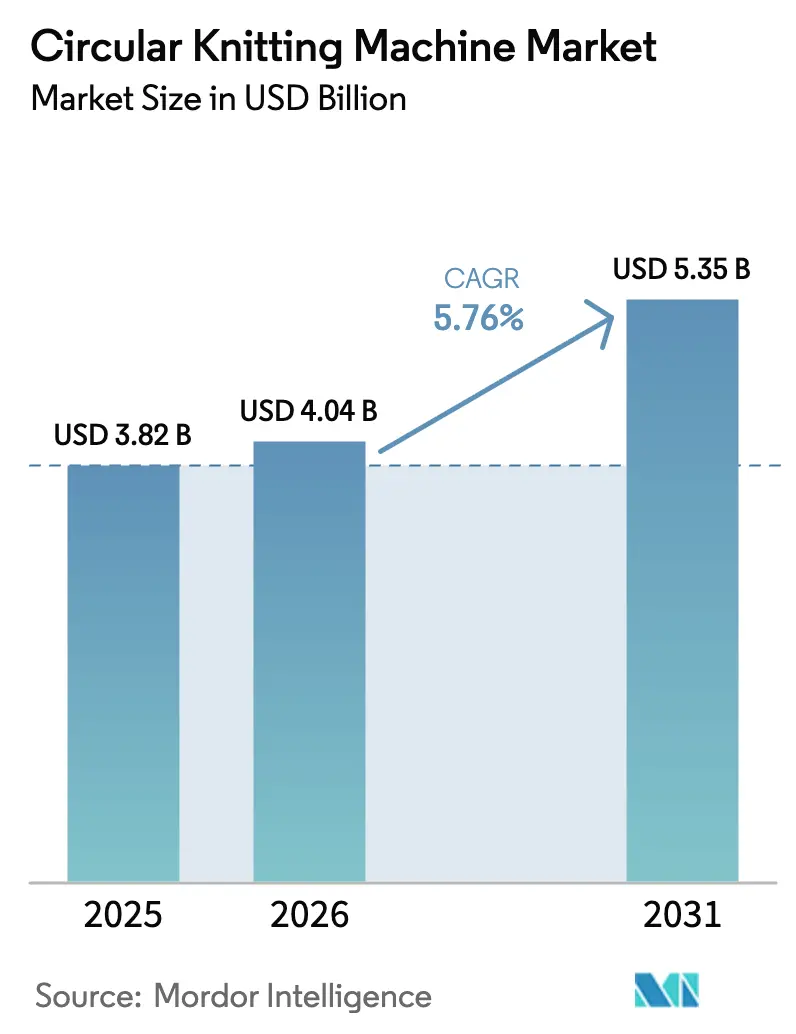

Le marché des machines à tricoter circulaires devrait croître de 3,82 milliards USD en 2025 à 4,04 milliards USD en 2026 et devrait atteindre 5,35 milliards USD d'ici 2031, à un CAGR de 5,76 % sur la période 2026-2031. Les dépenses d'investissement soutenues des producteurs de textiles d'habillement, techniques et médicaux, la transition progressive vers les plateformes Industrie 4.0 et les pressions réglementaires en faveur de la compatibilité avec les fils recyclés orientent la demande. Les fabricants de taille intermédiaire développent les systèmes de commande électronique pour soutenir les cycles de mode sans couture, tandis que les grands groupes privilégient les machines entièrement intégrées et équipées de capteurs qui automatisent la qualité, la maintenance et les transferts dans la chaîne d'approvisionnement. La région Asie-Pacifique renforce sa position dominante grâce à des chaînes d'approvisionnement localisées et aux avantages tarifaires du RCEP, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide des expéditions unitaires, portée par les fonds souverains qui financent des usines en construction neuve. Les pressions concurrentielles restent modérées, car le savoir-faire, le service après-vente et les écosystèmes logiciels continuent de différencier les acteurs, même lorsque les conceptions matérielles convergent.

Points clés du rapport

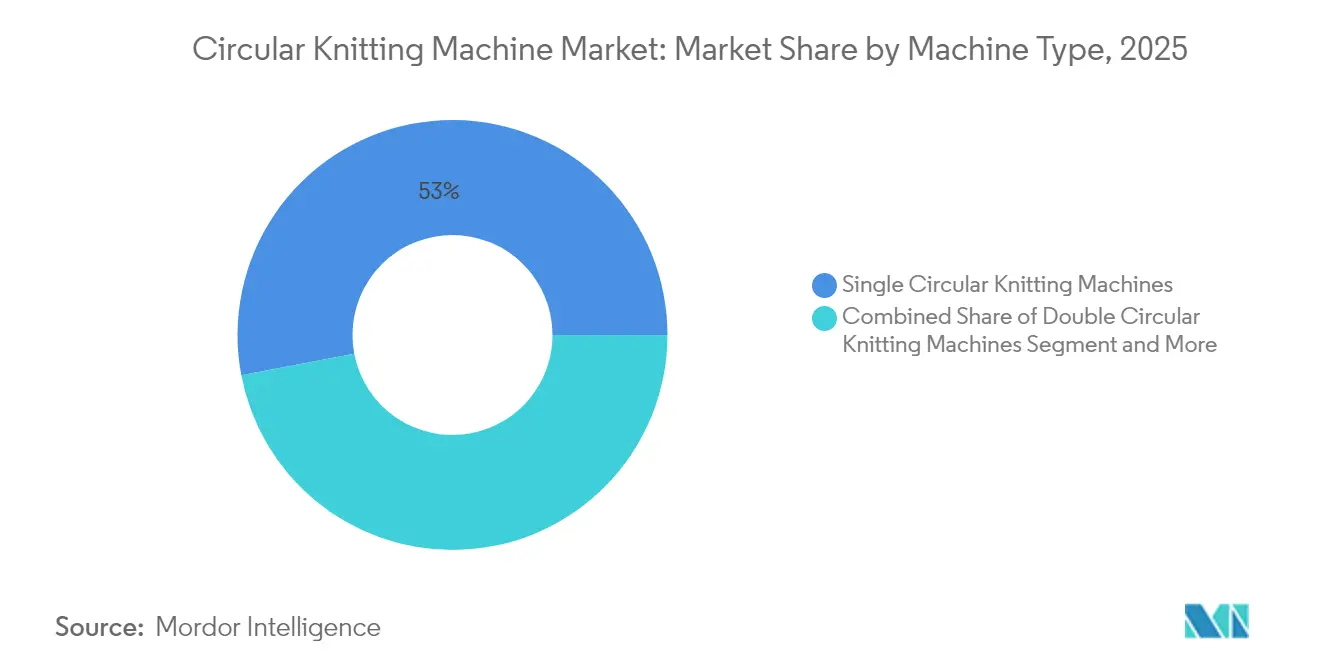

- Par type de machine, les modèles circulaires simples ont représenté 53,00 % de la part de marché des machines à tricoter circulaires en 2025, tandis que les unités jacquard de spécialité devraient enregistrer le CAGR le plus rapide de 6,92 % jusqu'en 2031.

- Par jauge, les systèmes à jauge moyenne ont capté 47,40 % des revenus de 2025, tandis que les équipements à jauge fine devraient afficher un CAGR de 6,02 % jusqu'en 2031.

- Par diamètre, les machines à diamètre intermédiaire ont représenté 41,85 % des ventes de 2025 ; les variantes à petit diamètre sont en bonne voie pour un CAGR de 4,58 % au cours de la période de prévision.

- Par niveau d'automatisation, les plateformes de commande électronique ont représenté 49,95 % de la taille du marché des machines à tricoter circulaires en 2025, et les systèmes prêts pour l'Industrie 4.0 devraient se développer à un CAGR de 6,82 % jusqu'en 2031.

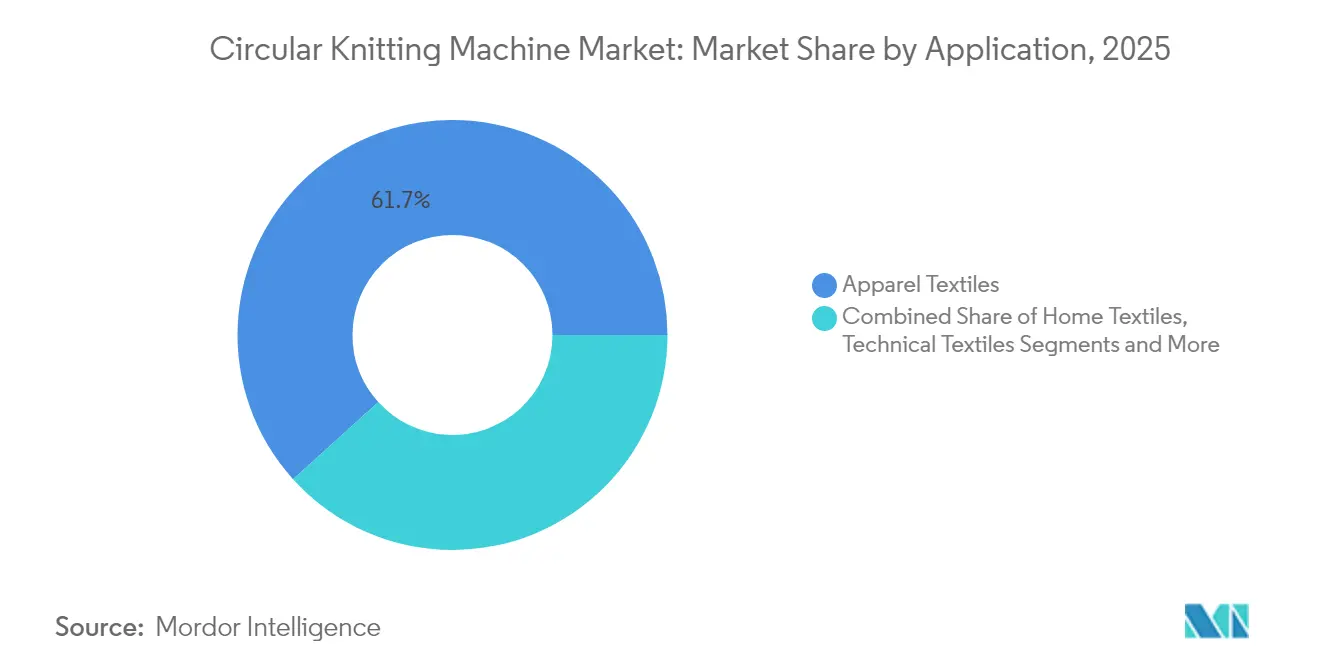

- Par application, les textiles d'habillement ont dominé avec une part de revenus de 61,70 % en 2025 ; la demande en textiles techniques progresse à un CAGR de 8,73 % jusqu'en 2031.

- Par type de fil, le coton a dominé avec une part de 38,10 % en 2025, mais les fils recyclés restent les plus dynamiques avec un CAGR de 7,32 % sur la fenêtre de prévision.

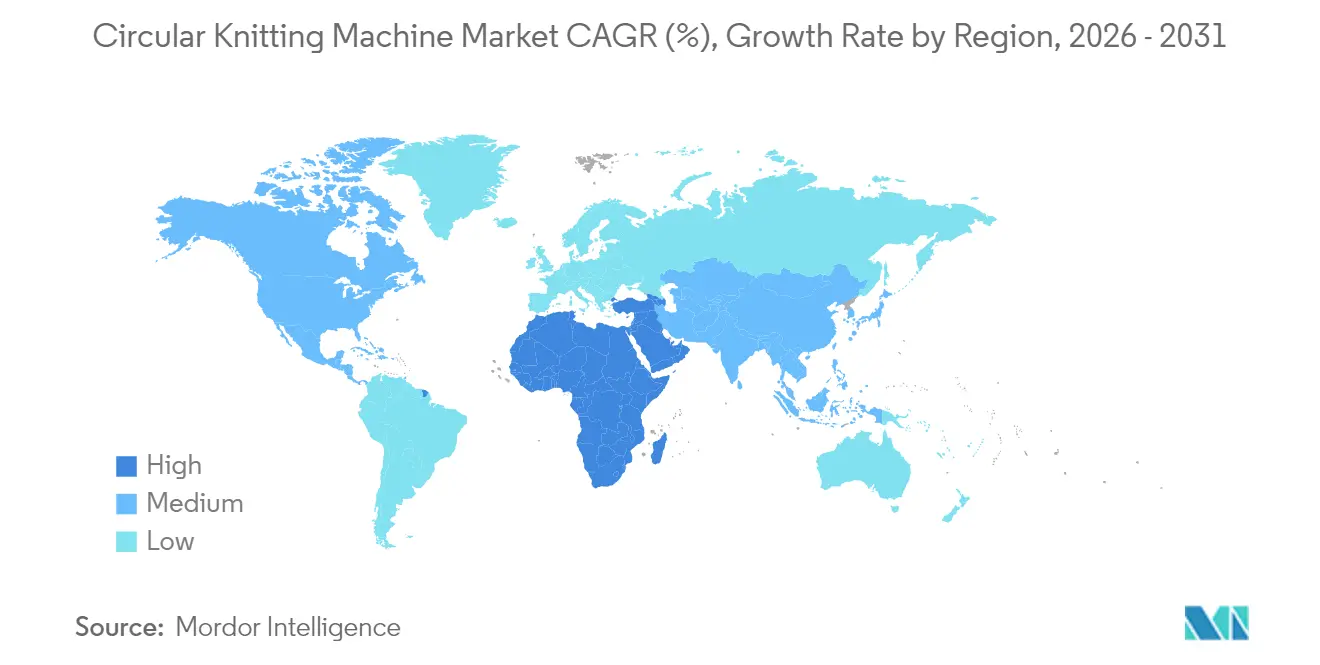

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 47,90 % aux expéditions de 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide de 5,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines à tricoter circulaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de vêtements sans couture / athleisure | +1.2% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Automatisation et numérisation des opérations de tricotage | +1.0% | Cœur APAC ; extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des applications textiles techniques et médicaux | +0.8% | Amérique du Nord et UE ; en hausse en APAC | Long terme (≥ 4 ans) |

| Migration de la fabrication vers des clusters asiatiques rentables | +0.6% | APAC ; impact secondaire sur MEA | Moyen terme (2-4 ans) |

| La relocalisation presse pour des machines flexibles à petits lots | +0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Compatibilité avec les fils recyclés attirant des investissements en durabilité | +0.4% | Mondial, mené par les réglementations de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de vêtements sans couture / athleisure

La montée structurelle de l'athleisure stimule les achats de nouvelles machines, car la technologie sans couture élimine les étapes de coupe et de couture qui augmentent les coûts et compromettent l'ajustement. Les plateformes haute jauge de Santoni tricotent des zones de compression et ergonomiques en une seule passe, créant des vêtements souples mais durables qui soutiennent des prix premium. Les marques de sportswear spécifient de plus en plus des têtes jacquard électroniques pour tisser des logos et des zones de ventilation directement dans les tubes de tissu, réduisant les délais de renouvellement des styles. Alors que le confort et la performance convergent dans les vêtements du quotidien, les fabricants équipent les ateliers existants de cylindres multi-jauges pour traiter des fils ultrafins. Les vêtements sans couture réduisent également les déchets de matières premières, améliorant les indicateurs de durabilité que les détaillants suivent de près dans leurs rapports de conformité.

Automatisation et numérisation des opérations de tricotage

L'intégration de l'Industrie 4.0 réécrit la gestion des ateliers de fabrication. Le système d'exécution de la fabrication de Pailung enregistre chaque ajustement de came, permettant une réplication exacte du tissu dans les usines du monde entier. Les capteurs IoT alimentent les données de tension du fil, de température et de vibration dans des analyses en nuage qui prévoient les pannes des heures avant qu'elles n'arrêtent la ligne. Les jumeaux numériques permettent aux techniciens d'essayer virtuellement de nouvelles densités de points, réduisant considérablement les coûteux cycles d'échantillonnage. La vision par ordinateur signale désormais les défauts à pleine vitesse, de sorte que seuls les rouleaux parfaits atteignent la teinture. Face aux pénuries de main-d'œuvre dans plusieurs centres, la commande autonome des recettes n'est plus optionnelle ; elle protège la disponibilité des machines et atténue le risque lié à la main-d'œuvre.

Expansion des applications textiles techniques et médicaux

Les textiles techniques bénéficient de la courbe d'adoption la plus rapide, car le tricotage circulaire fabrique des tubes, des mailles et des tissus espaceurs que le tissage ne peut pas reproduire. Les équipements à micro-diamètre d'Integer tricotent des greffes vasculaires où la géométrie des pores détermine les résultats pour les patients. Les constructeurs automobiles spécifient des housses de siège multi-matériaux qui associent des fils de surface en polyester à des renforts en aramide pour les coutures d'airbags latéraux, réduisant le poids et les étapes de couture. Des pièces composites pour drones et articles de sport émergent à partir de préformes en fibre de carbone tricotées en forme finale, réduisant les déchets. Les hôpitaux, les constructeurs automobiles et les équipementiers aérospatiaux recherchent tous des fournisseurs capables de passer des jerseys en coton aux synthétiques à haut module sans changer de machines.

Migration de la fabrication vers des clusters asiatiques rentables

Le RCEP a fait du Vietnam, du Bangladesh et de l'Indonésie des aimants pour les groupes chinois, coréens et japonais qui cherchent à se prémunir contre l'exposition à la main-d'œuvre et aux tarifs douaniers. Les services partagés dans les parcs industriels permettent aux petits tricoteurs d'accéder au traitement de la vapeur et des effluents autrefois réservé aux géants, favorisant les commandes groupées de machines électroniques de gamme moyenne. Les fournisseurs déploient des tableaux de bord de diagnostic à distance pour servir des usines dispersées avec moins de techniciens de terrain. À mesure que les clusters se développent, les dépôts locaux de pièces détachées raccourcissent les temps d'arrêt, supprimant un avantage traditionnel détenu par les fournisseurs situés à proximité des acheteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -0.8% | Mondial ; les PME les plus touchées | Court terme (≤ 2 ans) |

| Volatilité du prix des matières premières (fil) | -0.6% | Mondial, les zones cotonnières sont les plus touchées | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés | -0.4% | Centres APAC et Amérique du Nord | Long terme (≥ 4 ans) |

| Cannibalisation par le marché secondaire (machines d'occasion) | -0.3% | Marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Une ligne de tricotage circulaire complète Industrie 4.0 coûte entre 15 et 50 millions USD, couvrant les cylindres haute vitesse, l'enroulement, l'inspection et l'infrastructure numérique. Les petites entreprises ont du mal à obtenir ce financement, notamment là où l'infrastructure de crédit-bail est insuffisante. Les cycles technologiques rapides amplifient le risque, car les équipements peuvent paraître obsolètes en cinq ans. En conséquence, certains acheteurs reportent les mises à niveau ou optent pour des modèles simplifiés, ce qui ralentit l'accélération du marché jusqu'à ce que des formules flexibles de paiement à l'usage gagnent du terrain.

Volatilité du prix des matières premières (fil)

Les fluctuations des contrats à terme sur le coton et des matières premières du polyester compriment les marges lorsque les contrats de tissu sont fixés pour des saisons entières. Les politiques fiscales au Pakistan qui chargent le coton local de la TPS illustrent comment les droits de douane faussent l'économie des intrants des filatures. Les primes sur les fils recyclés fluctuent avec les taux de collecte et les prix du pétrole, compliquant la budgétisation des programmes à label écologique. De nombreux tricoteurs constituent désormais des stocks supplémentaires de plusieurs semaines de fil, augmentant les besoins en fonds de roulement et les coûts d'entreposage[1]Springer, Oluwabusola Dorcas Olagunju, « Modélisation des décisions d'investissement pour les machines textiles », springer.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la domination des machines circulaires simples est confrontée à la disruption du jacquard

Les unités à cylindre simple ont généré 53,00 % de la part de marché des machines à tricoter circulaires en 2025, grâce à leur architecture de came simple qui offre un rendement élevé en mètres par minute pour les t-shirts, les sous-vêtements et les draps. La taille du marché des machines à tricoter circulaires pour les plateformes jacquard de spécialité est plus modeste aujourd'hui, mais ce créneau est sur une trajectoire de CAGR de 6,92 % à mesure que les marques de mode recherchent des motifs complexes qui rehaussent les prix de vente moyens. Les têtes jacquard modernes utilisent des moteurs à micro-pas pour chaque aiguille, de sorte que les motifs changent via un logiciel plutôt que des plaques matérielles, réduisant la configuration à quelques minutes. Le modèle jacquard double informatisé de Wellknit illustre le tricotage à triple action, permettant aux filatures de passer de jerseys unis à l'aube à des tissus en relief sculptés en fin de matinée.

Ensuite, les machines à double jersey restent essentielles pour les pièces en côtes et interlock qui nécessitent une rétention de l'élasticité. Bien que leur taux de croissance soit inférieur à celui du jacquard, la demande reste stable dans les sous-vêtements et les poignets de sport. Les plateformes hybrides intègrent désormais des fontes d'aiguilles amovibles, donnant aux opérateurs le choix entre le tricotage simple ou double sans changer l'ensemble du bâti. Cette flexibilité séduit les sous-traitants qui gèrent des commandes de marques diverses sous un même toit. En conséquence, l'écart concurrentiel entre les machines simples dominantes et les concurrents jacquard émergents se réduira au cours de la décennie.

Par jauge : l'innovation en jauge fine stimule les applications premium

Les jauges moyennes (12 à 24 NPI) ont représenté 47,40 % des expéditions en 2025, car elles équilibrent la gamme de fils, la vitesse et le toucher du tissu adapté aux vêtements de grande série. Les modèles à jauge fine, bien que plus coûteux, promettent un CAGR de 6,02 % d'ici 2031, car la lingerie et l'athleisure nécessitent des fils en micro-deniers pour un effet seconde peau. Ici, la taille du marché des machines à tricoter circulaires bénéficie de bonds technologiques tels que les bagues de platines repensées de Pailung qui minimisent l'abrasion à 28 NPI. Les cylindres ultrafins permettent des bas sans couture avec des barreaux de 200 aiguilles, autrefois exclusifs au tricotage plat.

Les systèmes à jauge grossière restent importants pour les vêtements thermiques et les manchons industriels, mais font face à peu d'innovation. Le différentiel de prix dans le poids du fil signifie que les tissus grossiers peinent à justifier des hausses de prix, limitant la croissance des revenus. En conséquence, les fournisseurs orientent la R&D vers les tolérances fines — cames rectifiées au laser, guides-fils en céramique et lubrification par brouillard d'huile — pour augmenter la vitesse sans compromettre la durée de vie des aiguilles.

Par diamètre : la croissance des petits diamètres reflète des applications spécialisées

Les machines à diamètre intermédiaire (15" à 30") ont fourni 41,85 % des revenus de 2025, correspondant aux largeurs de tissu courantes pour les t-shirts et les leggings. Les cylindres à petit diamètre (moins de 15") se développent à un CAGR de 4,58 % car la demande médicale et en bonneterie nécessite des tubes quasi-finaux avec une irritation minimale des coutures. La machine de greffes vasculaires 8" d'Integer tricote des manchons en polyester implantables dont l'épaisseur de paroi uniforme garantit la compatibilité sanguine. Les collants de mode en bénéficient également, car les zones de compression graduée ne sont réalisables que sur des circonférences étroites.

Les bâtis à grand diamètre (plus de 30") aident les fabricants de serviettes éponge et de textiles d'intérieur à produire des rouleaux géants, mais l'espace au sol des usines et la consommation électrique élevée limitent leur adoption. Certaines filatures adaptent désormais des canettes modulaires pour qu'une grande machine alimente plusieurs types de fils, maximisant l'utilisation de l'espace. Néanmoins, l'avantage de croissance relatif revient aux unités à petit diamètre de spécialité destinées aux produits de santé et de bien-être à haute valeur ajoutée.

Par niveau d'automatisation : l'intégration de l'Industrie 4.0 s'accélère

La commande électronique détenait une part de 49,95 % en 2025, la plupart des filatures ayant achevé la transition hors des cames purement mécaniques. Les systèmes prêts pour l'Industrie 4.0, dotés de la connectivité en nuage, de jumeaux numériques et de la maintenance par intelligence artificielle, surpasseront la base avec un CAGR de 6,82 %. La taille du marché des machines à tricoter circulaires pour les plateformes informatisées augmente, car les cylindres équipés de capteurs réduisent les rebuts de défauts et permettent une disponibilité prédictive. Des études de la Banque asiatique de développement montrent que les filatures pakistanaises anticipent des gains de productivité dépassant 35 % une fois que l'IoT et l'analytique auront mûri.

Les équipements mécaniques persistent principalement pour les acheteurs d'entrée de gamme, mais les fournisseurs de composants proposent désormais des cartes de mise à niveau qui numérisent la mémoire des motifs, facilitant le chemin vers la mise à niveau. Néanmoins, le passage au statut d'usine intelligente à part entière est exigeant : les usines doivent intégrer les données de l'ERP, de l'entrepôt de fils et de la teinturerie. Les fournisseurs qui proposent des logiciels de bout en bout, et pas seulement des machines, capteront des marges premium.

Par application : les textiles techniques stimulent l'innovation

Les textiles d'habillement ont représenté 61,70 % du chiffre d'affaires de 2025 grâce à la consommation mondiale de produits de base. Cependant, la demande en textiles techniques affiche le CAGR le plus élevé de 8,73 %, car les utilisateurs dans les secteurs automobile, médical et de la défense paient pour la fonctionnalité plutôt que pour les mètres linéaires. Ce pivot élargit la taille du marché des machines à tricoter circulaires en invitant des équipements à prix de vente moyen plus élevé, capables de traiter les fils en aramide, en carbone et en UHMWPE. Par exemple, les lignes de tissu espaceur de Pailung tricotent des structures 3D pour l'isolation des batteries de véhicules électriques où la gestion thermique est critique.

Les textiles d'intérieur restent stables, portés par les tendances de confort domestique de l'ère pandémique, mais la concurrence par les prix est intense. Des niches telles que les manchons de filtration et les géotextiles gagnent du terrain, mais les volumes sont faibles. À mesure que les indicateurs de durabilité se durcissent, les marques préféreront les constructions mono-matériaux qui simplifient le recyclage, poussant les filatures vers des cylindres spécialisés capables de manipuler des filaments techniques rigides sans casser les aiguilles.

Par type de fil : les matières recyclées gagnent du terrain

Le coton a conservé une part de 38,10 % grâce à l'affinité des consommateurs et à la familiarité avec l'approvisionnement. Les fils recyclés, cependant, progressent à un CAGR de 7,32 %, augmentant la part de marché des machines à tricoter circulaires pour les équipements optimisés pour traiter des longueurs de fibres variables. Les filatures qui installent des testeurs optiques d'uniformité du fil peuvent tricoter des mélanges de fil en bouteilles PET à des vitesses commerciales sans rouleaux de compensation. Des recherches publiées dans Polymer Degradation and Stability confirment que les tissus tricotés en polyester recyclé atteignent désormais les performances des homologues vierges en termes de boulochage et de solidité des couleurs après des ajustements de procédés.

Les fibres synthétiques en fibres courtes telles que le polyester et le nylon dominent encore le sportswear, et les variétés haute ténacité sous-tendent les usages médicaux et industriels. Les mélanges compliquent le recyclage, suscitant un intérêt pour la conception en vue du démontage où un seul polymère domine. Les fournisseurs de machines testent des guides résistants à la chaleur pour traiter des filaments bio-sourcés en PLA qui fondent à des températures plus basses, garantissant une polyvalence pérenne.

Analyse géographique

L'Asie-Pacifique a conservé 47,90 % des expéditions de 2025 grâce aux écosystèmes intégrés du fil au vêtement, aux remises à l'exportation favorables et aux viviers abondants de techniciens qui ancrent la demande en machines. La Chine est en tête, mais les ventes unitaires migrent vers le Vietnam et l'Indonésie à mesure que les coûts de main-d'œuvre augmentent sur place et que le RCEP supprime les droits sur les ventes transfrontalières d'équipements. Le dispositif d'incitation lié à la production de l'Inde stimule de nouvelles commandes, bien que des problèmes d'alimentation électrique et de réglementation des zones tempèrent la vitesse de montée en puissance. Les fabricants japonais occupent des niches premium, fournissant des lignes à micro-diamètre pour les implants médicaux qui assurent des marges élevées malgré des volumes modestes.

La reprise de l'Amérique du Nord repose sur la relocalisation. Les États-Unis voient de nouveaux investissements en capital à mesure que les marques valorisent l'évitement des tarifs douaniers et la réduction de l'empreinte carbone. Le site de Shawmut en Caroline du Nord illustre la logique d'investissement local : des cylindres intelligents réduisent la dépendance à la main-d'œuvre tout en produisant des tissus de spécialité qui justifient des salaires plus élevés. Les filatures canadiennes, moins nombreuses, surfent sur la même vague, offrant des tricots à délai de rotation rapide aux marques de commerce électronique. Le Mexique absorbe les débordements pour les textiles automobiles et de protection, aidé par les règles d'origine de l'ACÉUM.

L'Europe occupe la position technologique dominante. Les équipementiers allemands et italiens pilotent les avancées en automatisation et maintiennent des réseaux de services denses. Les mandats du Pacte vert européen sur le contenu recyclé incitent les filatures du Portugal et d'Espagne à commander des machines à tension adaptative compatibles avec les fibres récupérées. Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide de 5,48 %, car les fonds souverains du Golfe investissent les pétrodollars dans des parcs de diversification, tandis que la Turquie modernise ses métiers existants pour saisir les commandes de réponse rapide de l'UE. L'Égypte bénéficie d'un accès en franchise de droits à l'UE, mais nécessite des améliorations portuaires et énergétiques pour exploiter son plein potentiel.

Paysage concurrentiel

Le marché reste modérément fragmenté : les cinq premiers fournisseurs contrôlent ensemble juste au-dessus de la moitié des revenus mondiaux, laissant de la place aux spécialistes. Mayer & Cie., Pailung et Fukuhara dominent le premier rang, tirant parti de leur taille pour l'électronique interne et les flottes mondiales de services. Les challengers chinois, notamment Wellknit et Yuanda, cassent les prix tout en comblant les écarts de qualité grâce à des aiguilles importées et des modules logiciels allemands. Leur croissance domestique rapide finance leur expansion internationale, notamment vers l'Afrique sensible aux coûts.

Les mouvements stratégiques pivotent vers les écosystèmes de plateformes. Pailung regroupe des tableaux de bord IoT reliant les canettes, les têtes de tricotage et les lignes de finition, fidélisant les clients dans des cycles de données propriétaires. Le partenariat de Mayer & Cie. avec TotalEnergies pour co-marquer une huile machine biodégradable illustre les consommables à valeur ajoutée qui génèrent des marges récurrentes. La stratégie d'acquisition de Karl Mayer dans le tricot chaîne a élargi sa portée dans l'architecture textile, la protégeant contre la cyclicité d'une technologie unique.

Les acteurs émergents exploitent les espaces blancs. Syre soutient des lignes centrées sur les fibres recyclées, pariant que la réglementation favorisera son discours de boucle fermée. Les offres d'équipement en tant que service, encore naissantes, apparaissent en Europe, où les banques préfèrent les flux de trésorerie par abonnement au risque de garantie. Pendant ce temps, les éditeurs de logiciels proposent des kits de mise à niveau qui superposent la détection de défauts par intelligence artificielle sur les bâtis existants, menaçant les verrous des équipementiers. À mesure que la parité des coûts se resserre, les garanties de disponibilité après-vente deviennent des critères d'appel d'offres décisifs.

Leaders du secteur des machines à tricoter circulaires

Baiyuan Machine

Mayer & Cie

Terrot

Santoni

Fukuhara

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le groupe Syre a signé un protocole d'accord avec la province de Bình Định, au Vietnam, pour développer un complexe de recyclage de tissu polyester d'un milliard USD avec une capacité de 250 000 t/an, renforçant l'infrastructure textile circulaire.

- Avril 2025 : ANDRITZ a obtenu une commande d'Alear Silk Road New Materials pour fournir trois lignes spunlace neXline aXcess au Xinjiang, en Chine, visant un démarrage au quatrième trimestre 2025.

- Avril 2025 : la société chinoise Handa Industries s'est engagée à hauteur de 150 millions USD au Bangladesh pour des opérations intégrées de textile et de confection dans le cadre d'un protocole d'accord avec le BIDA.

- Février 2025 : le groupe Karl Mayer a annoncé qu'un important tricoteur circulaire de premier plan avait investi dans ses machines à tricoter chaîne, signalant une diversification vers le tricot chaîne par des spécialistes du tricotage à cylindre.

Portée du rapport mondial sur le marché des machines à tricoter circulaires

Les machines à tricoter circulaires, également connues sous le nom de grandes machines à tricoter circulaires, sont des dispositifs qui génèrent des tissus tubulaires et sans couture en tricotant avec des aiguilles circulaires et en façonnant le tissu en ajustant la tension ou la longueur des mailles. Le marché mondial des machines à tricoter circulaires est segmenté par type de machine (machines à tricoter circulaires simples, machines à tricoter circulaires doubles), par application (textiles d'habillement, textiles d'intérieur, textiles techniques, textiles médicaux, autres) et par géographie (Amérique du Nord (États-Unis, Mexique et Canada), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Benelux et reste de l'Europe), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil et reste de l'Amérique du Sud)). Le rapport propose la taille du marché et des prévisions pour le marché de la construction d'infrastructures de transport en valeur (milliards USD) pour tous les segments ci-dessus.

| Machines à tricoter circulaires simples |

| Machines à tricoter circulaires doubles |

| Machines hybrides / convertibles |

| Machines jacquard de spécialité |

| Jauge fine (plus de 24) |

| Jauge moyenne (12-24) |

| Jauge grossière (moins de 12) |

| Petit (moins de 15") |

| Intermédiaire (15" à 30") |

| Grand (plus de 30") |

| Commande mécanique |

| Commande électronique |

| Commande informatisée |

| Intégration Industrie 4.0 |

| Textiles d'habillement |

| Textiles d'intérieur |

| Textiles techniques |

| Textiles médicaux |

| Textiles automobiles |

| Autres |

| Coton |

| Synthétiques (polyester, nylon) |

| Mélanges |

| Fibres haute performance |

| Fils recyclés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Machines à tricoter circulaires simples | |

| Machines à tricoter circulaires doubles | ||

| Machines hybrides / convertibles | ||

| Machines jacquard de spécialité | ||

| Par jauge | Jauge fine (plus de 24) | |

| Jauge moyenne (12-24) | ||

| Jauge grossière (moins de 12) | ||

| Par diamètre | Petit (moins de 15") | |

| Intermédiaire (15" à 30") | ||

| Grand (plus de 30") | ||

| Par niveau d'automatisation | Commande mécanique | |

| Commande électronique | ||

| Commande informatisée | ||

| Intégration Industrie 4.0 | ||

| Par application | Textiles d'habillement | |

| Textiles d'intérieur | ||

| Textiles techniques | ||

| Textiles médicaux | ||

| Textiles automobiles | ||

| Autres | ||

| Par type de fil | Coton | |

| Synthétiques (polyester, nylon) | ||

| Mélanges | ||

| Fibres haute performance | ||

| Fils recyclés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des machines à tricoter circulaires ?

La taille du marché des machines à tricoter circulaires a atteint 4,04 milliards USD en 2026 et devrait atteindre 5,35 milliards USD d'ici 2031, reflétant un CAGR de 5,76 %.

Quelle région géographique mène la demande en nouveaux équipements de tricotage circulaire ?

L'Asie-Pacifique a représenté 47,90 % des expéditions de 2025 grâce à ses clusters textiles intégrés et à ses préférences commerciales.

Quelle catégorie de machines connaît la croissance la plus rapide ?

Les systèmes jacquard de spécialité devraient se développer à un CAGR de 6,92 %, car les marques recherchent la mise en motifs sur machine et la différenciation des produits.

Comment les exigences de durabilité influencent-elles les choix d'équipements ?

Les filatures investissent dans des plateformes qui traitent le polyester recyclé et le coton, entraînant un CAGR de 7,32 % pour les machines compatibles avec les fils recyclés et les systèmes intégrés de surveillance de la qualité des fils.

Pourquoi les machines intelligentes prêtes pour l'Industrie 4.0 gagnent-elles des parts de marché ?

Les capteurs connectés, les jumeaux numériques et la maintenance prédictive réduisent les taux de défauts et la dépendance à la main-d'œuvre ; ces plateformes Industrie 4.0 s'accélèrent à un CAGR de 6,82 % jusqu'en 2031.

Dernière mise à jour de la page le: