Tamaño y Participación del Mercado Textil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.79 Billones de dólares |

| Tamaño del Mercado (2031) | 1.02 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

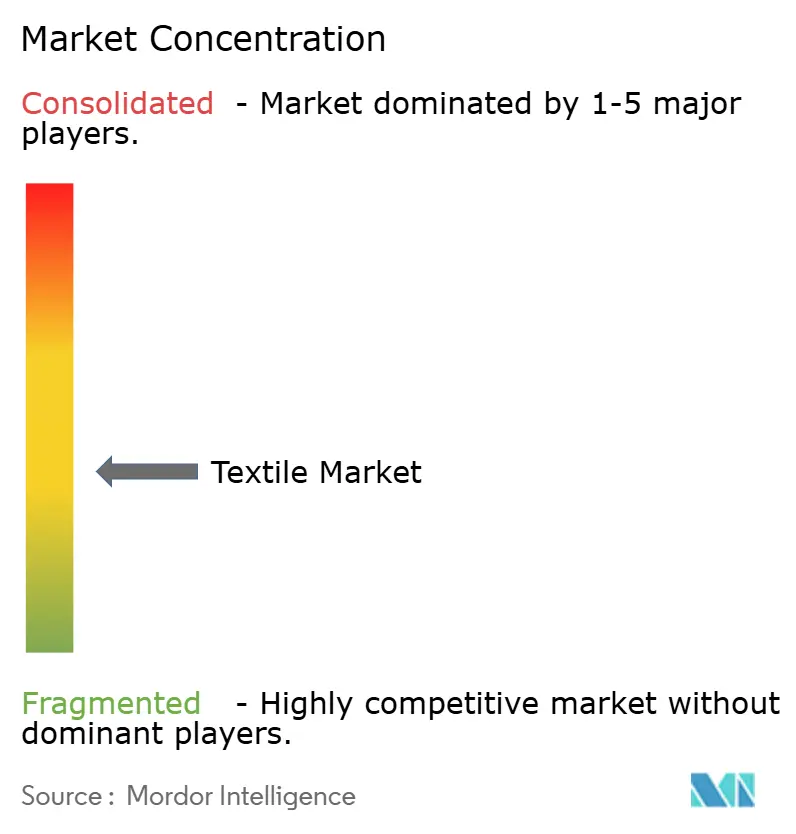

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Textil por Mordor Intelligence

Se proyecta que el tamaño del Mercado Textil se expanda desde 0,74 billones de USD en 2025 y 0,79 billones de USD en 2026 hasta 1,02 billones de USD en 2031, registrando una CAGR del 5,09% entre 2026 y 2031.

Las ampliaciones de capacidad en poliéster reciclado, el aumento de los mandatos de trazabilidad y los realineamientos geopolíticos están transformando el abastecimiento, la inversión y los grupos de beneficios en toda la industria textil. La demanda centrada en la moda sigue dominando el volumen, aunque los requisitos de rendimiento industrial, desde el aligeramiento de peso en automoción hasta el control de infecciones hospitalarias, están elevando los márgenes y atrayendo capital. Las marcas están reasignando entre el 2% y el 4% de los costos de importación hacia tecnologías de cumplimiento normativo que reducen el riesgo de acceso al mercado, mientras que la volatilidad del flete y las fluctuaciones en los precios de la energía aceleran los proyectos piloto de producción cercana y los proyectos de energía renovable en sitio. La consolidación se acelera en fibras especiales y no tejidos avanzados, incluso cuando el hilado y el tejido de productos básicos siguen siendo muy fragmentados, lo que deja amplio margen para que los actores de escala aseguren materias primas y para que los nuevos participantes ágiles comercialicen alternativas de base biológica que reduzcan la intensidad de carbono del ciclo de vida.

Conclusiones Clave del Informe

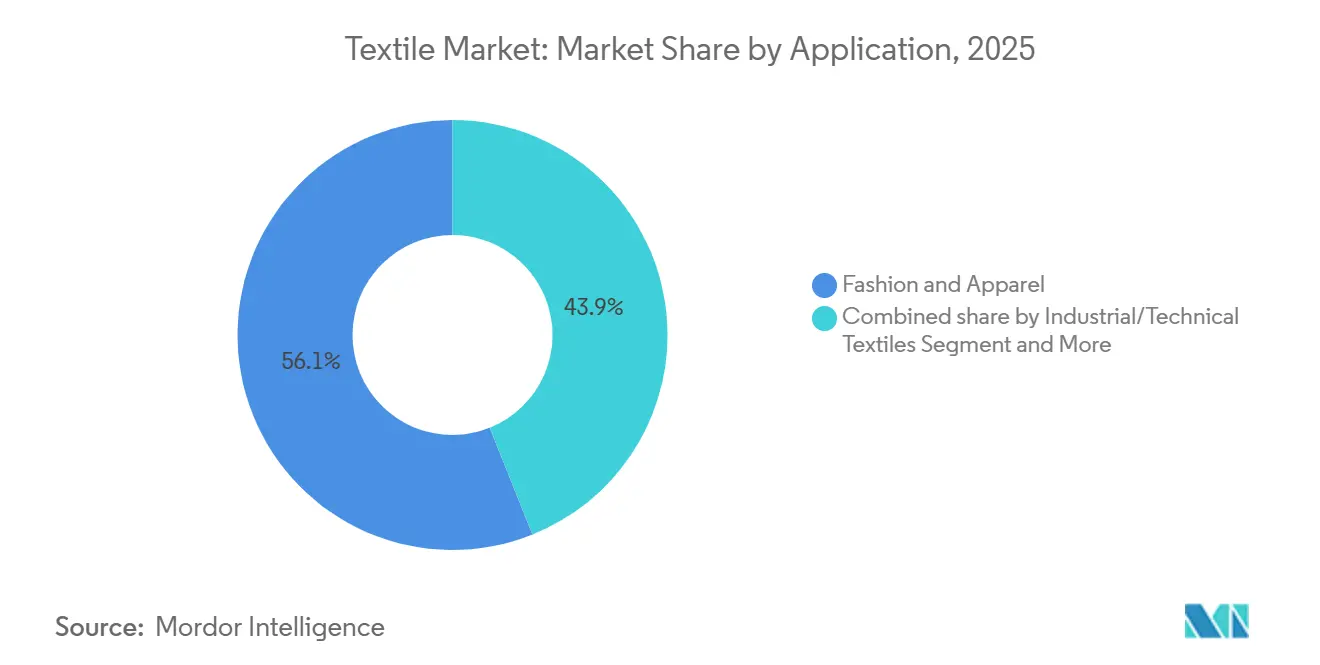

- Por aplicación, Moda y Confección representó el 56,06% de la participación de la industria textil en 2025; se proyecta que los Textiles Industriales/Técnicos se expandirán a una CAGR del 6,15% hasta 2031.

- Por materia prima, las fibras sintéticas representaron el 53,96% del tamaño de la industria textil en 2025, con el poliéster de contenido reciclado proyectado para crecer a una CAGR del 6,56% hasta 2031.

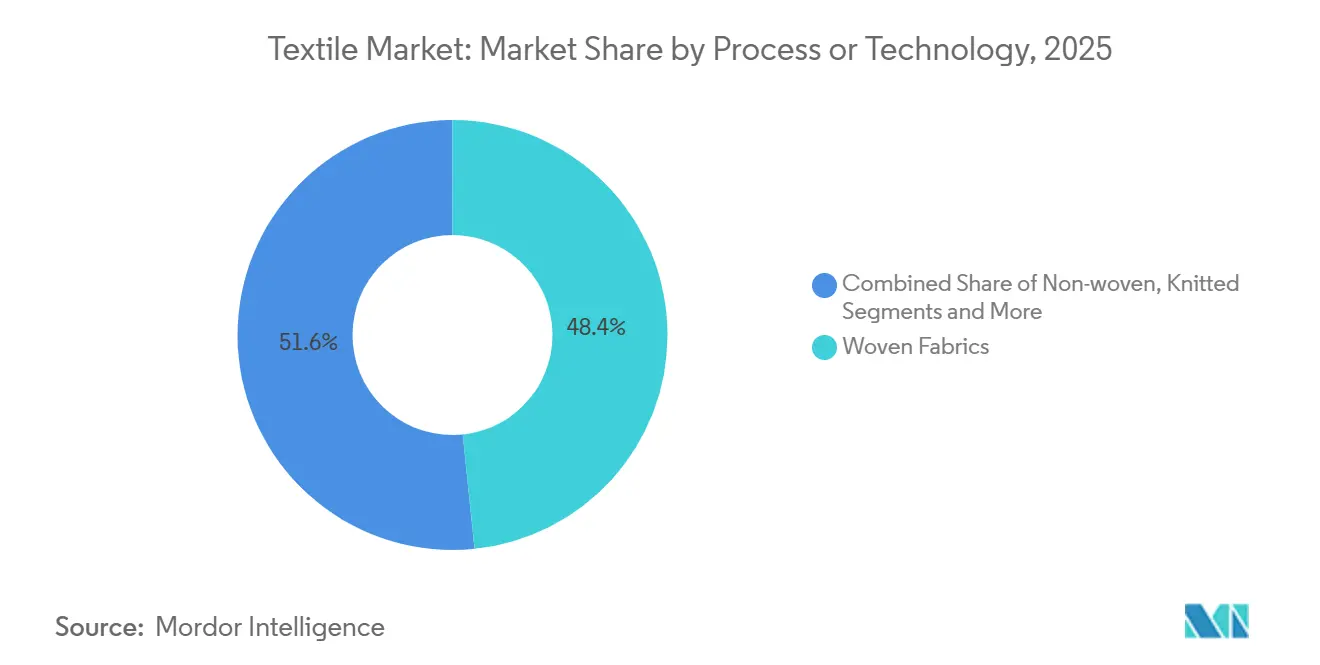

- Por proceso, los tejidos planos capturaron el 48,36% de la participación del tamaño de la industria textil en 2025, mientras que los no tejidos avanzan a una CAGR del 6,05% hasta 2031.

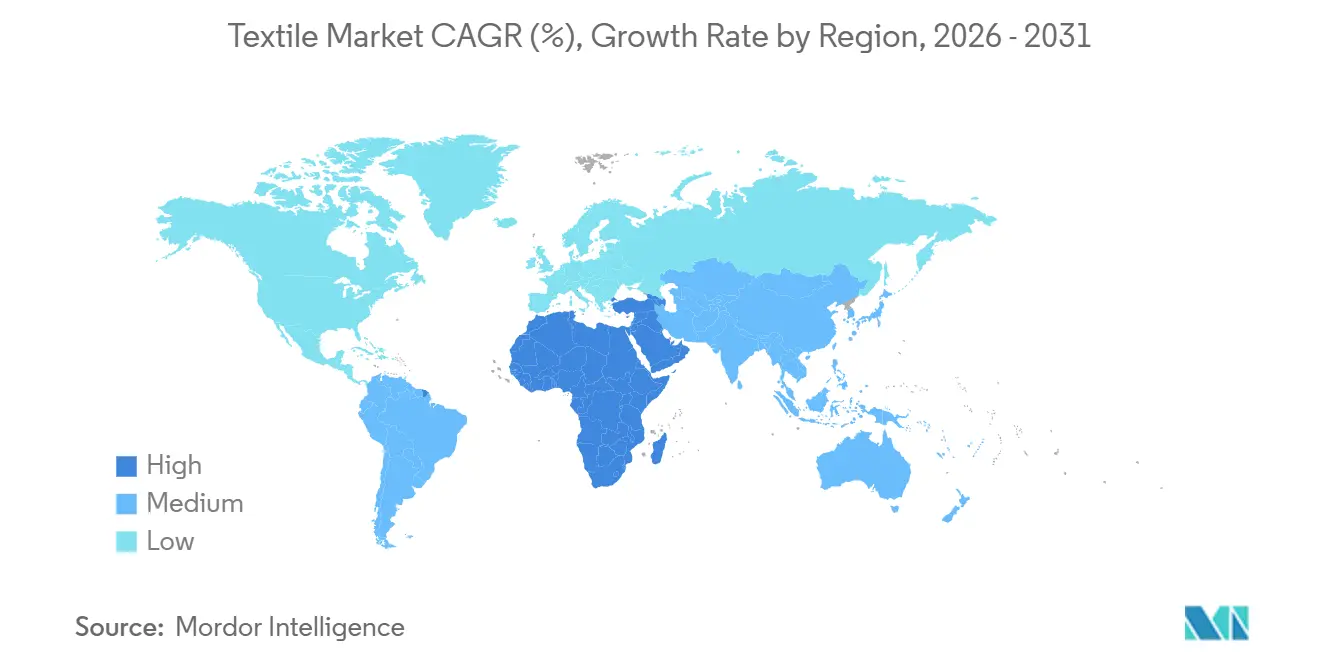

- Por geografía, Asia-Pacífico controló el 54,06% de la producción mundial en 2025; la región de Oriente Medio y África es el área de más rápido crecimiento con una CAGR del 5,80% hasta 2031.

- Reliance Industries, Toray Industries y Far Eastern New Century operaron conjuntamente el 9% de la capacidad mundial de poliéster en 2025, el mayor bloque consolidado en una cadena de valor aún fragmentada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Textil Global

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pasaporte Digital de Producto de la UE que acelera las inversiones en tecnología de trazabilidad | +0.6% | Europa, con efecto secundario en los centros de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ley de Prevención del Trabajo Forzado Uigur que desplaza el abastecimiento hacia algodón certificado no proveniente de Xinjiang | +0.5% | Flujos de importación de América del Norte, producción en Asia del Sur y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fabricación bajo demanda impulsada por IA que reduce el desperdicio de inventario | +0.5% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Programas de monetización de créditos de carbono que impulsan la rentabilidad de las fibras recicladas | +0.4% | Mercados de cumplimiento de la UE y California, implementación global | Mediano plazo (2-4 años) |

| Demanda de textiles protectores y antivirales para entornos interiores resistentes a patógenos | +0.4% | Regiones con alta densidad sanitaria en todo el mundo | Mediano plazo (2-4 años) |

| Poliéster PEF de base biológica escalando desde plantas piloto europeas hasta plantas comerciales | +0.3% | Europa con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Pasaporte Digital de Producto de la UE Acelera las Inversiones en Tecnología de Trazabilidad

El Pasaporte Digital de Producto de la UE exige que cada textil vendido en el bloque lleve datos legibles por máquina sobre origen, composición y vías de fin de vida útil para 2027, lo que impulsa un gasto combinado de 1.450 millones de USD en software y hardware entre los fabricantes europeos. Los exportadores de Bangladesh y Vietnam están replicando las actualizaciones para mantener el acceso a la UE, globalizando efectivamente el estándar. Las brechas de interoperabilidad entre los proveedores de software empresarial elevan los costos de cambio para los pequeños fabricantes y podrían desencadenar una consolidación entre los operadores de menor escala. Los datos de composición verificados también desbloquean mercados de materias primas secundarias, reforzando la economía del reciclaje. A medida que los proyectos piloto maduran, las marcas anticipan ciclos de auditoría de proveedores un 20% más rápidos, liberando capital de trabajo para diseño y marketing.[1]Comisión Europea, "Reglamento de Diseño Ecológico para Productos Sostenibles—Pasaporte Digital de Producto," ec.europa.eu

La Ley de Prevención del Trabajo Forzado Uigur Desplaza el Abastecimiento Hacia Algodón Certificado no Proveniente de Xinjiang

La aplicación agresiva de la UFLPA provocó una caída del 20% en las importaciones estadounidenses de prendas de algodón provenientes de China entre 2022 y 2025, desviando pedidos hacia India y Vietnam. Las pruebas de isótopos estables se han escalado rápidamente, con laboratorios que procesaron más de 10.000 muestras en 2024, respaldando reclamaciones de procedencia creíbles. Los hiladores indios gestionaron un aumento del 35% en los pedidos estadounidenses durante 2024, demostrando cómo los mandatos de cumplimiento reconfiguran los flujos globales. Los minoristas ahora presupuestan entre el 2% y el 4% del costo de importación para documentación, una carga sobre los márgenes que acelera la adopción de la trazabilidad digital. La reorientación de los contratos estabiliza los ingresos rurales en las naciones de abastecimiento alternativo y consolida la demanda a largo plazo de algodón sostenible certificado.

Fabricación bajo demanda impulsada por IA que reduce el desperdicio de inventario

Los modelos de detección de demanda en tiempo real mejoran la precisión de los pronósticos a nivel de SKU hasta en un 25%, reduciendo el inventario no vendido en un 30% para los primeros adoptantes. El tejido de punto de prenda completa y las impresoras digitales de alta velocidad hacen que los lotes de 50 unidades sean económicamente viables, reduciendo los plazos de entrega de 60 a 14 días. Aunque la economía unitaria aún favorece los SKU premium, el rendimiento del hardware está aumentando un 20% anual, empujando el precio de equilibrio hacia los 15 USD para 2028. Las marcas que aprovechan los micro-lanzamientos reportan mejoras en el margen bruto de 300 a 500 puntos básicos y una menor exposición a descuentos. La resiliencia de la cadena de suministro mejora a medida que las marcas pivotan hacia microfábricas regionales que acortan la exposición al riesgo de flete.

Programas de Monetización de Créditos de Carbono que Impulsan la Rentabilidad de las Fibras Recicladas

La metodología de reciclaje del Estándar de Oro paga entre 44 y 66 USD por tonelada de CO₂ equivalente evitado, añadiendo entre 140 y 210 USD de ingresos por tonelada de poliéster reciclado. En una planta de 10.000 toneladas por año, esto mejora los rendimientos internos hasta en 3 puntos porcentuales y desbloquea financiamiento concesional tanto para instalaciones mecánicas como químicas. El mercado de cumplimiento de California aceptó sus primeros créditos textiles en 2025, creando descubrimiento de precios fuera de Europa. Los grandes productores de fibra incorporan la contabilidad de carbono en los informes anuales, agrupando créditos en acuerdos de compra para compensar los mayores costos de materia prima reciclada. Los recicladores más pequeños enfrentan obstáculos de preparación para auditorías, pero el crecimiento del mercado voluntario de carbono sugiere un grupo de compradores en expansión.[2]Estándar de Oro, "Metodología de Reciclaje Textil," goldstandard.org

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interrupciones en el envío por el Mar Rojo que inflan los costos de flete en las rutas Asia-UE | −0.5% | Global, concentrado en los corredores Asia-Europa | Corto plazo (≤ 2 años) |

| Aumento de los recargos por energía renovable que elevan los costos de electricidad para las hilanderías de uso intensivo de energía | −0.4% | Europa, con efecto secundario en India y China | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre desprendimiento de microplásticos que aumentan el gasto en I+D y cumplimiento | −0.3% | Europa, California, con expansión a Canadá y Japón | Mediano plazo (2-4 años) |

| Prohibiciones de PFAS que obligan a una costosa reformulación de los acabados de rendimiento | −0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en el Envío por el Mar Rojo que Inflan los Costos de Flete en las Rutas Comerciales Asia-UE

El desvío alrededor del Cabo de Buena Esperanza añade entre 10 y 14 días de tránsito y hasta 100.000 USD por pedido de 25 contenedores de 40 pies equivalentes. Los ciclos de capital de trabajo se alargan, lo que obliga a realizar pedidos con mayor anticipación y erosiona la capacidad de respuesta de la moda rápida. Las tarifas al contado se moderaron a mediados de 2025, pero los transitarios aplican una prima de riesgo persistente. La producción cercana gana impulso; los fabricantes turcos y marroquíes que entregan en una semana ganan participación, incluso a precios FOB superiores en más del 10%. Las marcas reevalúan los términos libre a bordo, buscando estrategias de doble fuente para cubrir el riesgo del corredor.[3]Financial Times, "La Interrupción en el Mar Rojo Reconfigura las Cadenas de Suministro Asia-Europa," ft.com

Aumento de los Recargos por Energía Renovable que Elevan los Costos de Electricidad

La electricidad puede representar el 20% del costo variable del hilado en anillo, por lo que los aumentos tarifarios del 12% al 18% en Alemania y España durante 2024 redujeron los márgenes de los fabricantes hasta en 250 puntos básicos. Muchas instalaciones contrarrestan esto con energía solar en tejados o acuerdos de compra de energía renovable, pero una inversión de capital de entre 1 y 3 millones de USD y períodos de recuperación de cinco años disuaden a los operadores más pequeños. Algunos fabricantes se trasladan a Egipto y Etiopía, donde las tarifas rondan los 0,06 USD por kWh. La política de descarbonización de la red redistribuye así la ventaja competitiva en lugar de promover la sostenibilidad de manera uniforme.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Técnicos Superan a la Moda por Mandatos de Rendimiento

Moda y Confección representó el 56,06% de la demanda de 2025, subrayando el dominio del consumidor dentro de la industria textil. Sin embargo, los Textiles Industriales/Técnicos están creciendo a una CAGR del 6,15%, el ritmo más rápido entre las aplicaciones, ya que los criterios de rendimiento en proyectos automotrices, médicos y de construcción superan a los impulsores estéticos. Las telas para airbags, cinturones de seguridad y revestimientos interiores de automóviles ahora obtienen primas de precio del 30%, respaldadas por los objetivos de aligeramiento de peso de los vehículos eléctricos. Los desechables médicos mantienen un crecimiento de dos dígitos, impulsado por el envejecimiento de la población y los estándares arraigados de control de infecciones. Las ventas de ropa de trabajo protectora aumentan con códigos más estrictos de resistencia a las llamas en energía y servicios públicos, mientras que los innovadores en telas deportivas integran materiales de cambio de fase para obtener primas de 10 USD por prenda.

El aligeramiento de peso en automoción amplía la participación de la industria textil para los hilos de poliéster de alta tenacidad, y la demanda hospitalaria ancla los volúmenes en batas y paños no tejidos. Los Textiles para el Hogar crecen modestamente entre el 3% y el 4%, limitados por ciclos de reemplazo maduros. Los nichos de rendimiento deportivo explotan la gestión de la humedad y la termorregulación para mantener precios premium. A medida que aumenta la presión por la sostenibilidad, las marcas combinan el atractivo estético con la funcionalidad certificada, consolidando los segmentos técnicos como motor de crecimiento estructural para la industria textil.

Por Materia Prima: El Poliéster Lidera las Fibras Sintéticas a Medida que el Contenido Reciclado Escala

Las fibras sintéticas ocuparon el 53,96% del suministro de 2025, convirtiéndolas en el mayor bloque de materia prima en la industria textil. El poliéster, con una CAGR proyectada del 6,56% hasta 2031, aprovecha la ventaja de costo y la estabilidad dimensional para superar al algodón, especialmente en ropa deportiva y compuestos industriales. El poliéster reciclado ya comprende casi una quinta parte de toda la producción de poliéster, respaldado por compromisos de las marcas de alcanzar un 50% de contenido reciclado para 2030 y por híbridos de reciclaje mecánico y químico que cierran el ciclo. Las fibras naturales —algodón, lana, seda— enfrentan desafíos de escasez de agua y escrutinio por trabajo forzado, lo que limita la expansión a nichos premium. El nailon mantiene un papel en la calcetería y la cordelería técnica, pero los mayores costos frenan el crecimiento del volumen.

El costo adicional de 0,40 USD por kilogramo del reciclaje químico aún limita la adopción masiva; sin embargo, la monetización de créditos de carbono compensa parte de la prima. Las fibras especiales de alto rendimiento, aunque representan menos del 1% del tonelaje, generan un valor desproporcionado en aeroespacial, defensa y equipos de protección personal técnicos. Con los cuadros de mando de las marcas que clasifican la sostenibilidad de los insumos junto al rendimiento, la hoja de ruta del poliéster ahora depende de materias primas descarbonizadas y una trazabilidad de contenido reciclado comprobada, reforzando su centralidad en la industria textil.

Por Proceso/Tecnología: Los No Tejidos Ganan Terreno por la Demanda Automotriz y de Higiene

Los tejidos planos mantuvieron el 48,36% de la participación de proceso en 2025, aunque los no tejidos están en camino de alcanzar una CAGR del 6,05%, acelerando el cambio hacia telas técnicas que incorporan funcionalidad en la etapa de unión de fibras. Los compuestos hilado-soplado sustentan la expansión de mascarillas quirúrgicas y sustratos para pañales, mientras que los sustratos hidroentrelazados ganan terreno en toallitas húmedas premium. Los tejidos de punto dominan en ropa deportiva y lencería, utilizando la construcción sin costuras para reducir el desperdicio en un 20%. Las telas espaciadoras y los tejidos 3D entran en los asientos de vehículos eléctricos, ofreciendo un ahorro de peso del 30% frente a los ensamblajes laminados con espuma.

La inversión en polipropileno soplado en fusión aumentó un 30% en China e India durante 2024-2025, ya que los gobiernos repusieron las reservas de la pandemia. Los fieltros agujados se extienden hacia los geotextiles para el refuerzo de infraestructuras, beneficiándose del estímulo global de obras públicas. Los costos de capital de las máquinas de tejido 3D siguen siendo elevados, entre 0,5 y 1,5 millones de USD, pero la adopción por parte de los fabricantes de equipos originales automotrices señala un futuro aumento. A medida que la tecnología de proceso converge en agilidad y rendimiento integrado, los no tejidos están preparados para ampliar su participación en la industria textil tanto en el ámbito del consumidor como en el industrial.

Análisis Geográfico

Asia-Pacífico retuvo el 54,06% de la producción de 2025, anclada por los clústeres integrados chinos que comprimen los plazos de entrega y por los bajos costos laborales de Bangladesh. Vietnam captó pedidos estadounidenses desviados bajo la UFLPA, registrando un crecimiento de exportaciones del 18% interanual en el primer semestre de 2025, mientras que el esquema de Incentivos Vinculados a la Producción de India impulsó un aumento del 9% en los envíos textiles, reforzando su atractivo como alternativa a China. Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 5,80%, impulsada por las ventajas comerciales de Egipto con la UE y las inversiones de Arabia Saudita de 1.320 millones de USD en poliéster que extienden las cadenas de valor petroquímico hacia la fibra.

Europa, que representa casi una quinta parte de la demanda, pivota hacia textiles técnicos de alto valor a medida que el Mecanismo de Ajuste en Frontera por Carbono eleva los costos de importación de los productos asiáticos con alta intensidad de carbono. Los fabricantes alemanes e italianos canalizan la I+D hacia telas médicas y automotrices, capturando márgenes resilientes incluso cuando la confección masiva se traslada. América del Norte aprovecha una ola de relocalización en no tejidos y telas técnicas, con estados del sureste de los Estados Unidos atrayendo 400 millones de USD en ampliaciones de capacidad que priorizan la resiliencia de la cadena de suministro. América del Sur, liderada por Brasil y Perú, registra ganancias constantes del 3% al 4%, pero sigue obstaculizada por cuellos de botella logísticos que inflan los costos de entrega.

Turquía y Marruecos se benefician de las interrupciones en el envío por el Mar Rojo, ofreciendo ventanas de entrega de 5 a 7 días hacia los centros de distribución europeos. Los fabricantes sudafricanos aprovechan la AfCFTA para vender en Nigeria y Kenia, revirtiendo una marea de importaciones de una década. Los diferenciales de costos energéticos y la alineación regulatoria con las normas de trazabilidad de la UE continuarán reordenando la geografía de la industria textil hasta 2031.

Panorama Competitivo

El hilado y el tejido globales siguen fragmentados: los 10 principales productores controlan menos del 15% de la capacidad, lo que otorga poder de fijación de precios a los grandes compradores. En contraste, los mercados de fibras especiales se están consolidando; los cinco principales proveedores de aramida, carbono y no tejidos médicos ahora controlan aproximadamente el 80% del volumen, gracias a la alta intensidad de capital y las barreras de patentes que disuaden a los nuevos participantes. La integración vertical desde el polímero de ácido tereftálico purificado hasta el ensamblaje de prendas ofrece ahorros de costos de hasta el 12% y ciclos de diseño más rápidos, una ventaja explotada por Reliance Industries, Toray Industries y Far Eastern New Century.

La tecnología impulsa la competencia en dos direcciones. La planificación de la demanda habilitada por IA y la impresión digital empoderan a las marcas directas al consumidor ágiles que valoran la velocidad del inventario sobre la escala, mientras que las megaplantas en polimerización de poliéster y no tejidos hilados bloquean economías de materia prima inalcanzables para los rivales más pequeños. Las solicitudes de patentes en reciclaje textil aumentaron un 40% de 2022 a 2024; las empresas licencian la despolimerización enzimática a los operadores establecidos, intercambiando margen por velocidad de comercialización y amplio acceso a materias primas.

Los estándares regulatorios solidifican las barreras competitivas. Los comités de ISO y ASTM avanzan en normas de desprendimiento de microfibras, pasaporte digital y contenido reciclado que favorecen a los primeros adoptantes con infraestructura de cumplimiento. La consolidación se acelera mediante fusiones y adquisiciones, ejemplificada por la adquisición polaca de no tejidos de Berry Global por 320 millones de USD, que incorpora producción de bajo costo de Europa del Este bajo un paraguas de ventas global. A medida que el rendimiento, la sostenibilidad y la trazabilidad convergen, los actores de escala se diversifican hacia modelos de base biológica y circulares, mientras que los innovadores de nicho aprovechan las licencias para superar el peso de su balance.

Líderes de la Industria Textil

Toray Industries Inc.

Weiqiao Pioneering Group Co. Ltd.

Texhong Textile Group Ltd.

Inditex S.A.

Aditya Birla Fashion & Retail Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Toray Industries comprometió 450 millones de USD para ampliar la producción de fibra de carbono en Carolina del Sur, añadiendo 8.000 toneladas por año de capacidad para compuestos automotrices y aeroespaciales.

- Diciembre de 2025: Lenzing AG y Birla Cellulose acordaron co-escalar la fibra de lyocell a partir de residuos agrícolas, con el objetivo de alcanzar 50.000 toneladas por año para 2029.

- Noviembre de 2025: Reliance Industries completó una planta de fibra de poliéster discontinua de 600 millones de USD en Gujarat con reciclaje integrado de botellas de PET para el 30% de la materia prima.

- Octubre de 2025: Hyosung TNC y Aquafil formaron una empresa conjunta de nailon regenerado en Corea del Sur, invirtiendo 80 millones de USD en 20.000 toneladas por año de capacidad de Econyl.

Alcance del Informe del Mercado Textil Global

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar |

| Textiles Médicos y de Atención Sanitaria |

| Textiles para Automoción y Transporte |

| Otras Aplicaciones (Textiles Protectores, Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nailon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otras Materias Primas (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) |

| Tejido Plano | |

| Tejido de Punto | |

| No Tejido | Hilado por Fusión (Hilado-Soplado / Soplado en Fusión) |

| Hidroentrelazado por Vía Seca | |

| Vía Húmeda | |

| Agujado con Agujas | |

| Tejido 3D y Telas Espaciadoras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar | ||

| Textiles Médicos y de Atención Sanitaria | ||

| Textiles para Automoción y Transporte | ||

| Otras Aplicaciones (Textiles Protectores, Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nailon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otras Materias Primas (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) | ||

| Por Proceso / Tecnología | Tejido Plano | |

| Tejido de Punto | ||

| No Tejido | Hilado por Fusión (Hilado-Soplado / Soplado en Fusión) | |

| Hidroentrelazado por Vía Seca | ||

| Vía Húmeda | ||

| Agujado con Agujas | ||

| Tejido 3D y Telas Espaciadoras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado textil global?

El mercado textil global está valorado en 798.960 millones de USD en 2026 y se proyecta que alcance 1.024.080 millones de USD para 2031, creciendo a una CAGR del 5,09%.

¿Qué tan rápido crecerán los textiles técnicos en comparación con la moda y la confección?

Se prevé que las categorías industriales y técnicas superen a la moda, expandiéndose a una CAGR del 6,15% hasta 2031, a medida que el rendimiento funcional y los mandatos regulatorios impulsan la demanda.

¿Qué tipo de fibra dominará las ampliaciones de capacidad de aquí a 2031?

Se proyecta que el poliéster, especialmente los grados reciclados, experimente el mayor crecimiento absoluto de capacidad, manteniendo una CAGR del 6,56% y reforzando su participación líder en el mercado de la industria textil.

¿Por qué los tejidos no tejidos están ganando participación?

Los productos médicos de un solo uso, los sustratos de higiene y el aligeramiento de peso en automoción favorecen a los no tejidos, impulsando una CAGR del 6,05% que aumentará su porción del mercado de la industria textil para 2031.

¿Qué impacto tienen las prohibiciones de PFAS en los proveedores de ropa para exteriores?

La eliminación gradual de los PFAS empuja a los proveedores hacia acabados sin flúor que cuestan hasta un 40% más y ofrecen menor durabilidad, aumentando el gasto en I+D y obligando a una colaboración más estrecha entre marcas, químicos y proveedores.

¿Cómo están influyendo las interrupciones en el envío en la estrategia de abastecimiento?

Los riesgos prolongados en el Mar Rojo y los mayores costos de flete aceleran la producción cercana hacia Turquía y Marruecos, permitiendo entregas de 5 a 7 días en los centros de distribución de la UE frente al tránsito marítimo de varias semanas desde Asia.

Última actualización de la página el: