Tamaño y Participación del Mercado de Tocino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

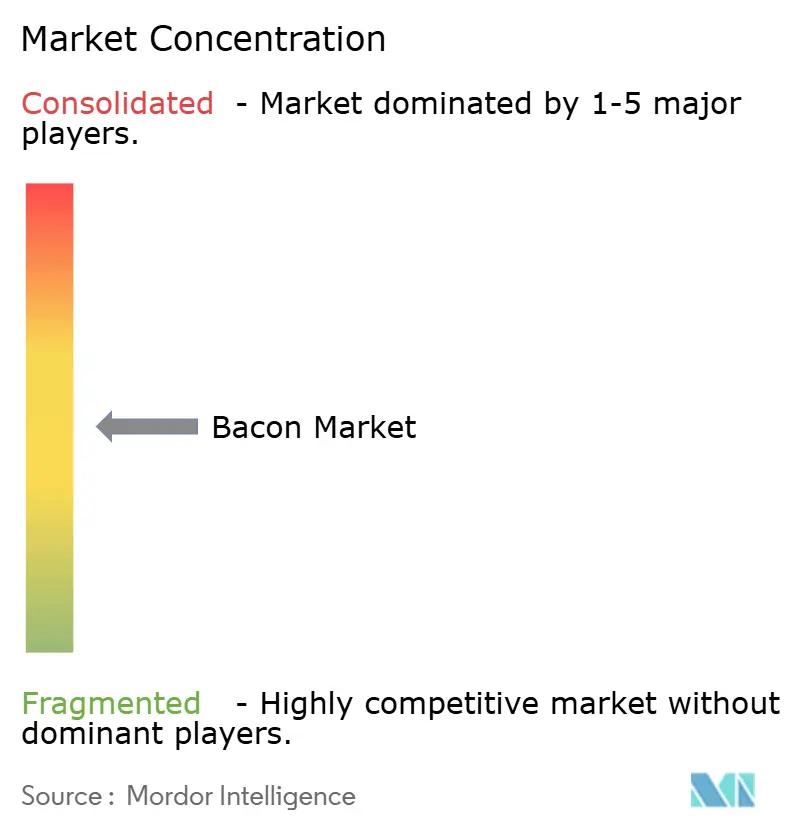

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tocino por Mordor Intelligence

El tamaño del mercado de tocino fue valorado en USD 85,03 mil millones en 2025 y se estima que crecerá desde USD 88,72 mil millones en 2026 hasta alcanzar USD 109,72 mil millones en 2031, a una CAGR del 4,34% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la posición consolidada del tocino como alimento de desayuno y su uso creciente como potenciador de sabor en diversos platos. La expansión de los restaurantes de servicio rápido (QSR) a nivel mundial ha contribuido significativamente al consumo de tocino, particularmente en sándwiches, hamburguesas y otros elementos del menú. El aumento de los ingresos disponibles en los mercados urbanos asiáticos ha llevado a una mayor adopción de alimentos occidentales, incluidos los productos a base de tocino. Las innovaciones en productos, incluidas las variantes bajas en sodio, las opciones con sabores y los productos precocidos, han ampliado las opciones y la comodidad para los consumidores. El mercado muestra patrones regionales diferenciados, con los mercados occidentales maduros enfocados en productos premium, preparaciones artesanales y variantes orgánicas, mientras que las economías emergentes experimentan un crecimiento impulsado por el volumen a través de canales minoristas modernos y sectores de servicios de alimentación en expansión. Estas tendencias reflejan la influencia de las preferencias cambiantes de los consumidores, el desarrollo del comercio minorista y los hábitos alimentarios en evolución en diferentes regiones.

Conclusiones Clave del Informe

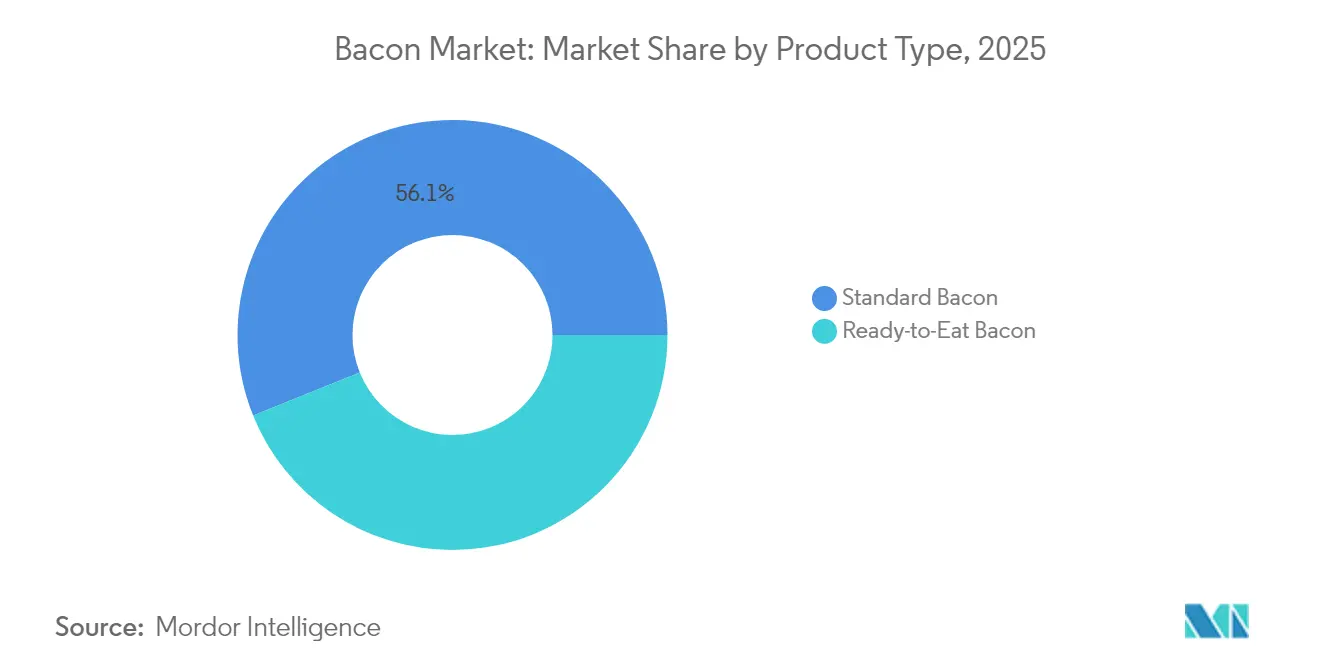

- Por tipo de producto, el tocino estándar representó el 56,10% de la participación del mercado de tocino en 2025, mientras que las variantes de tocino listo para consumir se proyecta que se expandirán a una CAGR del 6,49% hasta 2031.

- Por tipo de carne, el cerdo dominó con el 92,45% de la participación del mercado de tocino en 2025, con el tocino de res proyectado para crecer a una CAGR del 5,32% hasta 2031.

- Por tipo de corte, el tocino en lonchas lideró con una participación del 41,62% en 2025, y los formatos precocidos están preparados para la mayor CAGR del 6,29%.

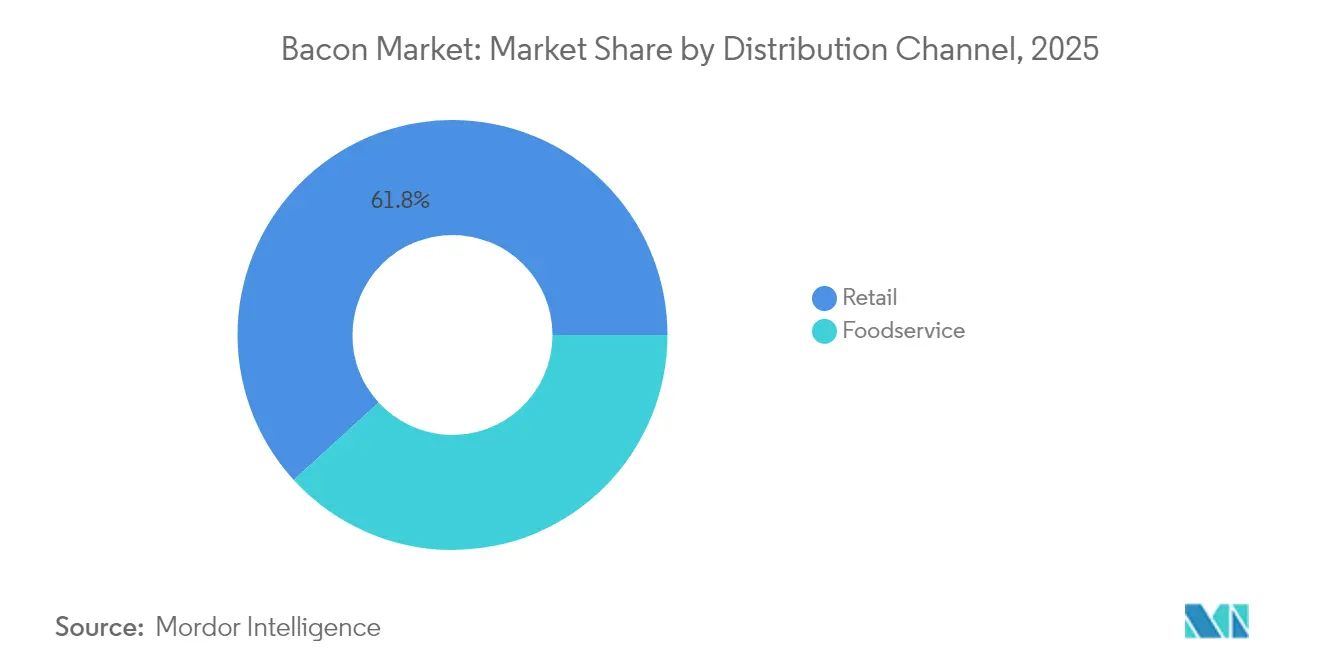

- Por canal de distribución, el canal minorista representó el 61,78% de la participación del tamaño del mercado de tocino en 2025, mientras que los servicios de alimentación avanzan a una CAGR del 6,11% entre 2026-2031.

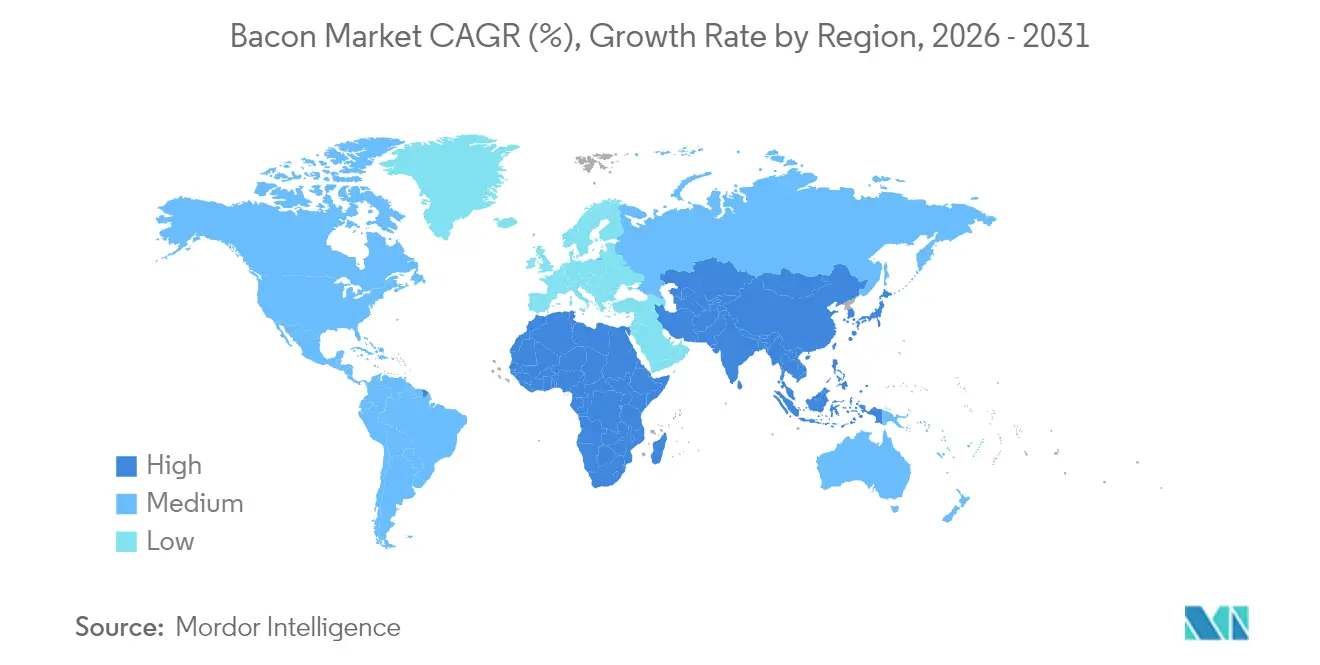

- Por geografía, América del Norte capturó el 38,10% de la participación en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más sólida del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tocino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Creciente Demanda de Alimentos Ricos en Proteínas y Sabrosos Impulsa la Demanda | +0.8% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| La Innovación de Productos con Sabores y Opciones más Saludables Impulsa el Crecimiento | +0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| El Crecimiento de los Restaurantes de Servicio Rápido y Comida Rápida Impulsa la Demanda | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| La Expansión Minorista en Mercados Emergentes Impulsa las Ventas | +0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| La Expansión de Alimentos Listos para Consumir y de Conveniencia Impulsa la Demanda de Tocino | +0.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Creciente Popularidad de las Cocinas Occidentales en Todo el Mundo Aumenta la Demanda | +0.4% | Asia-Pacífico, Oriente Medio y África, con impacto selectivo en América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda de Alimentos Ricos en Proteínas y Sabrosos Impulsa la Demanda

Los patrones de consumo de proteínas en los mercados emergentes demuestran una demanda acelerada de proteínas animales de alta calidad, con el tocino beneficiándose de su concentrado contenido proteico y su perfil de sabor rico en umami. Se prevé que la producción de cerdo de Brasil aumente un 2% en 2025 hasta alcanzar 4,73 millones de toneladas métricas en 2025, impulsada por los menores costos de alimentación y la fuerte demanda externa, según el Departamento de Agricultura de los Estados Unidos [1]Servicios Agrícolas Extranjeros del Departamento de Agricultura de los Estados Unidos, "Ganadería y Aves de Corral: Mercados y Comercio Mundiales", www.fas.usda.gov. La tendencia de premiumización de proteínas beneficia particularmente a los productores de tocino, ya que los consumidores consideran cada vez más el tocino como un potenciador de sabor en lugar de simplemente un alimento de desayuno. Los mercados asiáticos muestran un notable apetito por los formatos de proteínas occidentales, con el sector de servicios de alimentación de Tailandia obteniendo entre el 30% y el 35% de los productos a través de importaciones, incluidos volúmenes significativos de res y tocino de los Estados Unidos en 2024, según el Departamento de Agricultura de los Estados Unidos [2]Servicios Agrícolas Extranjeros del Departamento de Agricultura de los Estados Unidos, "Servicios de Alimentación - Informe Anual de Hoteles, Restaurantes e Instituciones", www.fas.usda.gov. Esta evolución dietética crea un impulso de demanda sostenido, particularmente en los centros urbanos donde el crecimiento de los ingresos disponibles permite la compra de proteínas premium. El efecto combinado de mayores aspiraciones proteicas, preferencias de sabor impulsadas por el umami y la premiumización de las ocasiones de consumo sustenta un aumento duradero en el consumo de tocino en diversas demografías.

La Innovación de Productos con Sabores y Opciones más Saludables Impulsa el Crecimiento

Los ciclos de innovación en la fabricación de tocino se aceleraron significativamente en 2024, con los principales productores lanzando productos diferenciados dirigidos a consumidores preocupados por la salud y la experimentación de sabores. Hormel Foods introdujo el Tocino de Corte Grueso Listo para Horno con métodos de cocción simplificados en septiembre de 2024. En la misma línea, en marzo de 2024, Applegate Farms lanzó el Tocino Dominical Completamente Cocido, dirigido específicamente a los segmentos demográficos preocupados por la salud, destacando un cambio en la industria, es decir, que las tendencias de bienestar pueden coexistir con el consumo de tocino, lo que lleva a formulaciones de productos reimaginadas. Las marcas están aumentando las inversiones en investigación y desarrollo, profundizando en el contenido reducido de sodio, los agentes de curado naturales y las listas de ingredientes más limpias, todo en un esfuerzo por alinearse con las expectativas cambiantes de los consumidores. Además, el proceso de innovación se extiende más allá de las mejoras de sabor e ingredientes para incluir avances en tecnologías de procesamiento, con empresas que invierten en sistemas de envasado automatizados como el sistema de carga de tocino Harrier de JLS Automation, introducido en mayo de 2025, que mejora la seguridad alimentaria y reduce los costos laborales. Estos avances tecnológicos permiten a los productores ofrecer calidad consistente mientras satisfacen las diversas preferencias de los consumidores, creando diferenciación competitiva en un mercado que de otro modo estaría mercantilizado.

El Crecimiento de los Restaurantes de Servicio Rápido y Comida Rápida Impulsa la Demanda

La expansión del canal de servicios de alimentación representa el impulsor de demanda más significativo para el consumo de tocino, con los restaurantes de servicio rápido incorporando cada vez más el tocino como ingrediente premium en todas las categorías del menú. El canal de servicios de alimentación supera significativamente el crecimiento minorista, impulsado por las ganancias de eficiencia operativa de los productos de tocino precocido que reducen el tiempo de preparación en cocina y los costos laborales. Las cadenas de restaurantes aprovechan la intensidad de sabor del tocino para justificar precios premium mientras mantienen la eficiencia de costos a través de la adquisición centralizada y los protocolos de preparación estandarizados. Las innovaciones en el menú basadas en tocino en ofertas de tiempo limitado han logrado con éxito atraer tráfico y aumentar el tamaño promedio de los pedidos. La versatilidad del tocino se integra perfectamente en diversas cocinas y formatos de menú, desde hamburguesas gourmet y sándwiches hasta papas fritas cargadas y ensaladas, ampliando su atractivo demográfico. Con una fuerte demanda de los consumidores de alimentos reconfortantes e indulgentes, los operadores de servicios de alimentación priorizan el tocino, reconociéndolo como un generador de ganancias confiable que se alinea con los antojos de los consumidores y la viabilidad operativa. Esta dinámica crea un crecimiento de volumen sostenido que trasciende los períodos de desayuno tradicionales, extendiendo el consumo de tocino a las ocasiones de almuerzo, cena y merienda.

La Expansión Minorista en Mercados Emergentes Impulsa las Ventas

El desarrollo de la infraestructura minorista en las economías emergentes crea puntos de acceso sin precedentes para el consumo de tocino, particularmente a través de formatos de comercio moderno que enfatizan la seguridad alimentaria y la conveniencia. Los canales minoristas reflejan redes de distribución establecidas, mientras que la penetración en los mercados emergentes sigue siendo limitada por la infraestructura de almacenamiento en frío y los requisitos de educación del consumidor. Sin embargo, los formatos minoristas modernos incluyen cada vez más el tocino en las secciones de alimentos preparados, ampliando las ocasiones de consumo más allá de las aplicaciones tradicionales de cocina en el hogar. El cambio de los mercados húmedos tradicionales a supermercados e hipermercados permite a los productores de tocino llegar a consumidores anteriormente limitados por las restricciones de la cadena de frío y el conocimiento del producto. En un esfuerzo por captar una audiencia más amplia, las marcas ofrecen sus productos a través de cadenas de supermercados como Spinneys y Waitrose, entre otras, en naciones emergentes clave como los Emiratos Árabes Unidos. Además, la expansión de las tiendas de conveniencia beneficia particularmente a los segmentos de tocino listo para consumir, ya que estos formatos priorizan los productos para llevar que se alinean con los patrones de estilo de vida urbano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Preocupaciones de Salud Relacionadas con el Alto Contenido de Grasa Frenan la Demanda | -0.6% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| La Creciente Adopción de Dietas Veganas y a Base de Plantas Ralentiza la Demanda | -0.4% | América del Norte y Europa, emergiendo en el Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| La Creciente Conciencia sobre el Bienestar y la Ética Animal Restringe el Crecimiento | -0.3% | Europa y América del Norte, mercados urbanos selectivos a nivel global | Largo plazo (≥ 4 años) |

| La Disponibilidad de Alternativas Cárnicas Reduce la Demanda de Tocino | -0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de Salud Relacionadas con el Alto Contenido de Grasa Frenan la Demanda

En 2024, el Servicio de Inspección e Inocuidad de los Alimentos (FSIS) intensificó su escrutinio regulatorio. Esto se produjo tras la emisión por parte del FSIS de advertencias de salud pública sobre productos de tocino que superaban los límites regulatorios de nitrito de sodio, subrayando las preocupaciones de salud continuas que frenan el crecimiento del mercado. Los requisitos obligatorios de etiquetado nutricional del Reino Unido influyen en las decisiones de compra de los consumidores, creando presión sobre los fabricantes para desarrollar productos reformulados que mantengan el sabor mientras reducen los atributos negativos para la salud. El posicionamiento del tocino como potenciador de sabor en lugar de fuente primaria de proteínas mitiga parcialmente las preocupaciones de salud a través del control de porciones, aunque la evidencia médica sostenida que vincula el consumo de carne procesada con enfermedades cardiovasculares crea vientos en contra persistentes. Según el Diario Americano de Nutrición Clínica, el consumo de carne procesada eleva el riesgo de mortalidad y eventos cardiovasculares significativos, en contraste con quienes se abstienen de dichas carnes. Las empresas responden a través de la innovación de productos, desarrollando variantes con menor contenido de sodio y sin nitritos, aunque estas alternativas a menudo tienen precios premium que limitan la adopción masiva en el mercado.

La Creciente Adopción de Dietas Veganas y a Base de Plantas Ralentiza la Demanda

Las alternativas a base de plantas experimentaron un crecimiento significativo en 2024, como lo demuestran los planes de Cocuus de imprimir en 3D 1.000 toneladas de tocino a base de plantas, mostrando los avances tecnológicos en la producción de proteínas alternativas. Las capacidades de fabricación de la empresa representan un aumento sustancial en la capacidad de producción de alternativas de tocino a base de plantas. Por otro lado, la empresa alimentaria de Oregón, Thrilling Foods, ha obtenido patentes de los Estados Unidos para desarrollar tocino a base de plantas con vetas de proteína que replica la composición grasa-magra del tocino tradicional, marcando un avance en la replicación de textura y apariencia. El capital de riesgo y las incubadoras de tecnología alimentaria están aumentando las inversiones, impulsando innovaciones rápidas y permitiendo a las empresas emergentes satisfacer rápidamente la creciente demanda de los consumidores de carne a base de plantas. Los minoristas y las entidades de servicios de alimentación están ampliando sus ofertas a base de plantas, ya que el tocino a base de plantas aparece cada vez más en los estantes de los supermercados convencionales y en los restaurantes de comida rápida informal, subrayando su aceptación en el mercado. Estas barreras siguen siendo factores significativos que afectan la penetración del mercado y la adopción generalizada de productos de tocino a base de plantas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Tocino Estándar Domina el Mercado mientras el Tocino Listo para Consumir Impulsa la Innovación

El tocino estándar mantiene el liderazgo del mercado con una participación del 56,10% en 2025, mientras que el tocino listo para consumir registra la trayectoria de crecimiento más rápida con una CAGR del 6,49% hasta 2031. Esta dinámica refleja cambios fundamentales en el comportamiento del consumidor hacia soluciones alimentarias orientadas a la conveniencia, donde las limitaciones de tiempo superan cada vez más las preferencias de preparación tradicionales. La posición dominante del tocino estándar se deriva de su versatilidad en las aplicaciones de cocina y la familiaridad establecida del consumidor, aunque las variantes listas para consumir capturan precios premium a través del procesamiento de valor agregado y las innovaciones en el envasado. Las tiendas minoristas están asignando más espacio en los estantes a los productos listos para consumir que cuentan con envases resellables, opciones aptas para microondas y porciones controladas para mejorar la conveniencia del consumidor.

El segmento de conveniencia se beneficia de la adopción en los servicios de alimentación, donde el tocino precocido reduce los costos laborales de cocina y el tiempo de preparación mientras mantiene estándares de calidad consistentes. Los productos listos para consumir permiten a los fabricantes capturar márgenes más altos mientras satisfacen las demandas de eficiencia operativa de las cadenas de restaurantes y los compradores institucionales. Los fabricantes y las cadenas de restaurantes de servicio rápido (QSR) han formado asociaciones estratégicas para desarrollar productos de tocino personalizados que satisfagan los requisitos específicos del menú. La trayectoria de crecimiento del segmento sugiere una disposición sostenida del consumidor a pagar primas por la conveniencia, creando oportunidades para la continua innovación de productos y la expansión del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Carne: El Cerdo Mantiene el Liderazgo del Mercado mientras las Alternativas de Res Ganan Terreno

El cerdo tiene una participación de mercado dominante del 92,45% en 2025, lo que refleja la producción tradicional de tocino a base de cerdo y las redes establecidas de cadena de suministro. El tocino de res demuestra el mayor potencial de crecimiento con una CAGR del 5,32% hasta 2031, respaldado por la diversificación dietética y los requisitos religiosos en varios mercados. Este crecimiento indica la aceptación por parte del consumidor de alternativas de tocino que ofrecen experiencias de sabor similares mientras satisfacen necesidades dietéticas específicas. El tocino de pavo y pollo ocupa segmentos de nicho, dirigidos principalmente a consumidores preocupados por la salud que buscan opciones con menor contenido de grasa. La creciente conciencia sobre las carnes de etiqueta limpia y de origen ético también está impulsando a los consumidores a explorar formatos alternativos de tocino.

El crecimiento del tocino de res se deriva de su posición en el mercado premium y su perfil de sabor distintivo, atrayendo a consumidores interesados en opciones de proteínas alternativas. En los países con mayoría musulmana, las pautas dietéticas religiosas crean una demanda consistente de alternativas sin cerdo, fortaleciendo la presencia del tocino de res en el mercado. Si bien la infraestructura de procesamiento establecida y las ventajas de costo respaldan la posición del tocino de cerdo en el mercado, el crecimiento del tocino de res indica una demanda de mercado suficiente para respaldar instalaciones de producción dedicadas. Los operadores de servicios de alimentación como The Cheesecake Factory en los países de Oriente Medio están integrando cada vez más el tocino de res en diversas ofertas de menú, mejorando su visibilidad y aceptación en el mercado convencional.

Por Tipo de Corte: El Tocino en Lonchas Domina las Ventas mientras las Opciones Precocidas Impulsan la Innovación de Productos

El tocino en lonchas tiene la mayor participación de mercado con el 41,62% en 2025, mientras que se proyecta que el tocino precocido crezca a una CAGR del 6,29% hasta 2031. Debido a su uso generalizado tanto en los sectores minoristas como de servicios de alimentación y su versatilidad en las aplicaciones de cocina, desde platos de desayuno hasta sándwiches y ensaladas, el tocino en lonchas mantiene su posición dominante en el mercado. Por otro lado, la demanda de tocino precocido está impulsada por la creciente preferencia del consumidor por soluciones de comidas convenientes, junto con la atención a las dos principales tendencias de los servicios de alimentación, es decir, la escasez de tiempo y la racionalización de la mano de obra en cocina. Este crecimiento refleja el cambio más amplio hacia productos listos para consumir que ahorran tiempo de preparación mientras mantienen la calidad, particularmente entre los consumidores urbanos con estilos de vida ocupados.

Los trozos de tocino y el tocino desmenuzado sirven principalmente a los segmentos de fabricación de alimentos y restaurantes, ofreciendo un control de porciones consistente y una fácil integración en diversas recetas. Las lonchas de tocino y los bloques enteros se dirigen a segmentos de mercado premium, atrayendo a consumidores que valoran los métodos de preparación y presentación tradicionales. El posicionamiento de precio más alto del tocino precocido permite a los fabricantes lograr mejores márgenes de ganancia mientras satisfacen las demandas de los consumidores de opciones que ahorran tiempo. La expansión del segmento demuestra un desarrollo exitoso de productos que preserva las cualidades fundamentales del tocino mientras ofrece mayor conveniencia, respaldado por avances en tecnología de envasado y métodos de conservación.

Por Canal de Distribución: El Minorista Mantiene la Participación de Mercado mientras el Impulso de los Servicios de Alimentación se Acelera

Los canales minoristas tienen una participación de mercado del 61,78% en 2025, mientras que se proyecta que los canales de servicios de alimentación crezcan a una tasa más alta del 6,11% de CAGR hasta 2031. El mercado minorista está impulsado por los hábitos de compra establecidos de los consumidores y las extensas redes de supermercados en los mercados desarrollados, mientras que el canal de servicios de alimentación está respaldado por la expansión de los restaurantes de servicio rápido y el mayor uso del tocino en todas las categorías del menú. Este crecimiento refleja la transición del tocino de un alimento básico del desayuno a un ingrediente versátil utilizado durante todo el día. El segmento de servicios de alimentación se beneficia de los productos de tocino precocido que mejoran la eficiencia operativa y garantizan una calidad consistente. De hecho, empresas como Hormel, Smithfield y Clemens ofrecen variados productos de tocino en tamaños y formatos de envase flexibles para satisfacer las diversas necesidades de los operadores de servicios de alimentación.

Los supermercados e hipermercados siguen siendo los principales canales de distribución minorista debido a su sólida infraestructura de cadena de frío y los patrones de compra establecidos de los consumidores. El comercio minorista en línea continúa ganando participación de mercado al atender a los consumidores orientados a la conveniencia. Las tiendas de conveniencia muestran crecimiento a través de los productos de tocino listo para consumir, particularmente en áreas urbanas donde los consumidores conscientes del tiempo buscan opciones de compra rápida. Las marcas de tocino de marca propia también se están expandiendo en el comercio minorista, ofreciendo precios competitivos y atrayendo a compradores sensibles al precio. Las promociones en tienda, los paquetes combinados y el muestreo de productos están desempeñando un papel cada vez mayor en la influencia de las decisiones de los consumidores, particularmente en los entornos minoristas de gran formato.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte tiene una participación de mercado dominante del 38,10% en 2025, respaldada por los patrones establecidos de consumo de tocino y una infraestructura integral de servicios de alimentación que hace del tocino un elemento de menú consistente en los restaurantes. La región aprovecha cadenas de suministro bien desarrolladas, tecnologías de procesamiento modernas y una fuerte aceptación del consumidor que permite tanto las ventas masivas como las de productos premium. Además, en 2024, los Estados Unidos exportaron un récord de 3,03 millones de toneladas métricas (tm) de carne de cerdo y despojos de cerdo, valorados en USD 8,63 mil millones. El entorno de mercado maduro limita el crecimiento en volumen, lo que lleva a las empresas a centrarse en la innovación de productos y el desarrollo del segmento premium.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 6,18% hasta 2031, reflejando los efectos de la urbanización y la creciente adopción de alimentos occidentales en el consumo tradicional de proteínas. Según el Departamento de Agricultura de los Estados Unidos, se espera que las importaciones de cerdo de China se mantengan estables, principalmente debido al consumo interno plano y la producción abundante. Además, el sector japonés de procesamiento de alimentos muestra una demanda creciente de alimentos prepreparados, impulsada por el envejecimiento de la población y las preferencias de conveniencia. En el Sudeste Asiático, a medida que aumentan los ingresos disponibles y se expanden los canales minoristas modernos, la demanda de productos cárnicos de valor agregado, como el tocino con sabores y precocido, está aumentando.

Los mercados europeos experimentan limitaciones de crecimiento a pesar del consumo tradicional de tocino y las capacidades avanzadas de procesamiento de alimentos, debido al aumento de los costos de insumos, las regulaciones ambientales y las preocupaciones sobre la salud animal. Los requisitos regulatorios aumentan los gastos operativos mientras que el cumplimiento ambiental requiere cambios en los sistemas de producción que afectan la eficiencia operativa.

Oriente Medio y África presentan potencial de crecimiento a través del desarrollo económico y la urbanización, con el desarrollo de productos y el marketing abordando requisitos culturales y religiosos específicos. América del Sur, con Brasil a la vanguardia, está expandiendo su producción de cerdo y sus capacidades de exportación a través de operaciones rentables, instalaciones de procesamiento mejoradas y la creciente demanda global de productos de cerdo.

Panorama Competitivo

El mercado de tocino exhibe una fragmentación moderada, lo que indica una intensidad competitiva sustancial entre los actores establecidos mientras crea oportunidades de entrada para productores especializados y competidores regionales. Los líderes del mercado aprovechan las estrategias de integración vertical para controlar las cadenas de suministro desde la producción porcina hasta el procesamiento y la distribución, lo que permite la optimización de costos y la consistencia de calidad que los actores más pequeños tienen dificultades para igualar. Los actores establecidos, respaldados por el valor de marca, las asociaciones minoristas duraderas y la sólida lealtad del consumidor, fortalecen su posición en el mercado, erigiendo barreras para los recién llegados.

La adopción de tecnología acelera la diferenciación competitiva, con empresas que invierten en sistemas de envasado automatizados e innovaciones de procesamiento que mejoran la seguridad alimentaria mientras reducen los costos laborales. Los fabricantes están aprovechando ahora el análisis avanzado de datos y la previsión de demanda impulsada por inteligencia artificial en su planificación de producción, con el objetivo de reducir el desperdicio y aumentar la eficiencia operativa. El panorama competitivo favorece cada vez más a las empresas capaces de navegar los requisitos de cumplimiento regulatorio, particularmente en lo que respecta a los niveles de nitrito de sodio y los estándares de seguridad alimentaria que requieren experiencia especializada e inversiones de capital.

La agilidad operativa se demuestra a través de la integración vertical de las cadenas de suministro y la inversión en instalaciones de procesamiento avanzadas. Los movimientos estratégicos incluyen la expansión de las redes de distribución a través de plataformas de comercio electrónico y asociaciones con terceros, al tiempo que se fortalecen los modelos de venta directa al consumidor. La expansión geográfica sigue siendo un enfoque clave, con empresas que apuntan a los mercados emergentes en Asia y establecen instalaciones de producción en ubicaciones estratégicas para optimizar sus redes de cadena de suministro. La industria está siendo testigo de inversiones significativas en investigación y desarrollo para desarrollar nuevas tecnologías de procesamiento y formulaciones de productos innovadoras.

Líderes de la Industria del Tocino

Hormel Foods Corporation

Tyson Foods Inc.

The Kraft Heinz Company

WH Group Limited

Fresh Mark Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Coleman All Natural Meats introdujo el Tocino de Corte Tipo Bistec, afirmando que es una versión más gruesa de las tiras de tocino tradicionales. El producto está disponible en las variedades de Tocino Sin Curar Ahumado con Nogal Americano y Tocino Sin Curar Ahumado con Madera de Manzano.

- Noviembre 2024: La marca Simon Howie introdujo una nueva línea de productos de tocino de res, ampliando su cartera de productos cárnicos. El tocino afirma no estar ahumado y contiene un alto contenido de proteínas, ofreciendo a los consumidores una alternativa a los productos de tocino de cerdo tradicionales.

- Agosto 2024: Daily's Premium Meats lanzó dos nuevos sabores de tocino de corte grueso, Miel Picante y Arce Picante, para satisfacer la creciente demanda de los consumidores de perfiles audaces, dulces y picantes, con el objetivo de elevar la experiencia del tocino más allá de un ingrediente básico.

- Julio 2024: Godshall's, una empresa familiar de tercera generación propiedad de sus empleados, lanzó su primer producto de tocino de cerdo de marca propia, el Tocino de Cerdo Sin Curar Ahumado con Nogal Americano, en Fresh Thyme y otras tiendas del Medio Oeste, y también está disponible para su compra en Amazon.com.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del tocino como todos los cortes de carne envasados, curados y ahumados, principalmente de panceta de cerdo, vendidos en forma de lonchas, trozos o bloques a través de tiendas minoristas o establecimientos de servicios de alimentación en todo el mundo. Estos valores se reportan en dólares estadounidenses del año en curso a nivel de transacción del consumidor.

Exclusiones: La panceta de cerdo fresca sin procesar, el jamón, los análogos de res o pavo, los sustitutos de origen vegetal y los aromatizantes de tocino independientes quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Tocino Estándar

- Tocino Listo para Consumir

- Por Tipo de Carne

- Cerdo

- Res

- Otros Tipos de Carne

- Por Tipo de Corte

- Tocino en Lonchas

- Trozos de Tocino/Tocino Desmenuzado

- Lonchas de Tocino/Bloques Enteros

- Tocino Precocido

- Por Canal de Distribución

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas y Carnicerías

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Servicios de Alimentación

- Minorista

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas realizaron entrevistas confidenciales con procesadores de carne de cerdo, compradores de carne refrigerada en los principales supermercados, desarrolladores de menús en cadenas de servicio rápido y nutricionistas de América del Norte, Europa y Asia-Pacífico. Estas conversaciones refinaron los precios de venta promedio, validaron las relaciones de rendimiento de panceta y revelaron cambios en la combinación de canales que posteriormente sometimos a pruebas de estrés en el modelo.

Investigación documental

Comenzamos agrupando estadísticas de producción y comercio del USDA, Eurostat, UN Comtrade y la FAO; paneles de gasto de los hogares de la Oficina de Estadísticas Laborales de EE. UU.; e indicadores macroeconómicos del Banco Mundial. Los informes de organismos comerciales del National Pork Board y el International Meat Secretariat destacan los cambios en la demanda, mientras que los informes 10-K de las empresas, las presentaciones para inversores y los periódicos de renombre añaden contexto estratégico. Las fuentes de datos de pago, D&B Hoovers para los ingresos de proveedores y Dow Jones Factiva para noticias en tiempo real, nos permiten comparar el desempeño corporativo. Esta lista es ilustrativa, no exhaustiva, de las fuentes secundarias utilizadas por los analistas de Mordor.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo: la producción nacional de carne de cerdo y las importaciones netas se multiplican por la participación de rendimiento típica del tocino del 11-13%, y luego se alinean con las tasas de penetración per cápita derivadas de escáneres. Una consolidación selectiva de abajo hacia arriba de los volúmenes de los doce mayores empacadores y los ASP muestreados verifica los totales antes de los ajustes. Las variables clave incluyen pesos de carcasa, ratios de asignación de panceta, frecuencia de inclusión en menús, intensidad de promociones minoristas, índices de tendencias de salud del consumidor y elasticidades de precio reales. Una regresión multivariada de estos factores bajo tres escenarios económicos produce las perspectivas para 2025-2030. Las brechas en los datos de proveedores se cubren utilizando los márgenes promedio de la industria discutidos durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares en dos etapas; cualquier varianza por encima de los umbrales preestablecidos activa una reverificación de las fuentes. Actualizamos los modelos anualmente y emitimos actualizaciones provisionales tras eventos relevantes como brotes de enfermedades, cambios arancelarios o fusiones importantes, para garantizar que los clientes reciban la visión más actualizada.

Por qué la línea base del mercado de tocino de Mordor genera confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, construcciones de precios y ritmos de actualización. Reconocer estos factores ayuda a los compradores a comparar cifras con confianza.

Los principales impulsores de las brechas surgen cuando algunos editores agrupan variedades no porcinas, aplican un crecimiento estático del ASP o se basan en tipos de cambio heredados, mientras que Mordor convierte todas las divisas a los promedios anuales del FMI y vuelve a ejecutar el modelo cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 85.03 B (2025) | Mordor Intelligence | - |

| USD 71.97 B (2024) | Global Consultancy A | Excluye las ventas de servicios de alimentación; utiliza tipos de cambio de 2023 |

| USD 73.20 B (2024) | Industry Publisher B | Agrupa tocino de res y pavo; base de costos de hace cinco años |

La comparación muestra que la rigurosa definición del alcance, la selección de variables y la actualización anual de Mordor ofrecen a los responsables de la toma de decisiones una línea base equilibrada y transparente que puede auditarse y replicarse con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tocino?

El tamaño del mercado de tocino es de USD 88,72 mil millones en 2026 y se prevé que alcance USD 109,72 mil millones en 2031 a una CAGR del 4,34%.

¿Qué región está creciendo más rápido en el consumo de tocino?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 6,18% entre 2026 y 2031, impulsada por la urbanización y la adopción de la cocina occidental.

¿Qué segmento de producto se está expandiendo más rápidamente?

El tocino listo para consumir lidera el crecimiento con una CAGR del 6,49%, respaldado por la demanda de los consumidores de conveniencia y las ganancias de eficiencia en los servicios de alimentación.

¿Qué tan significativo es el tocino de res en el mercado?

Si bien el cerdo retiene el 92,45% de la participación, el tocino de res es la alternativa de más rápido crecimiento con una CAGR del 5,32%, impulsada por las preferencias dietéticas y religiosas en mercados selectos.

Última actualización de la página el: