Tamaño y Participación del Mercado Farmacéutico de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

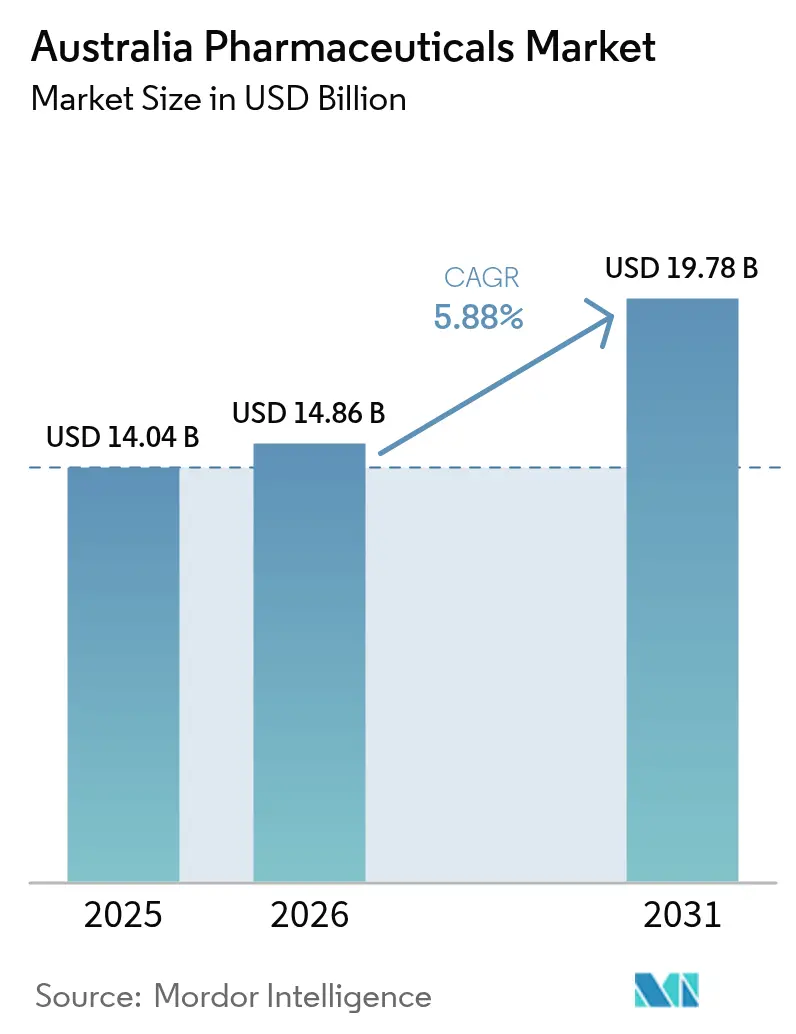

| Tamaño del mercado en el año base (2025) | 14.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

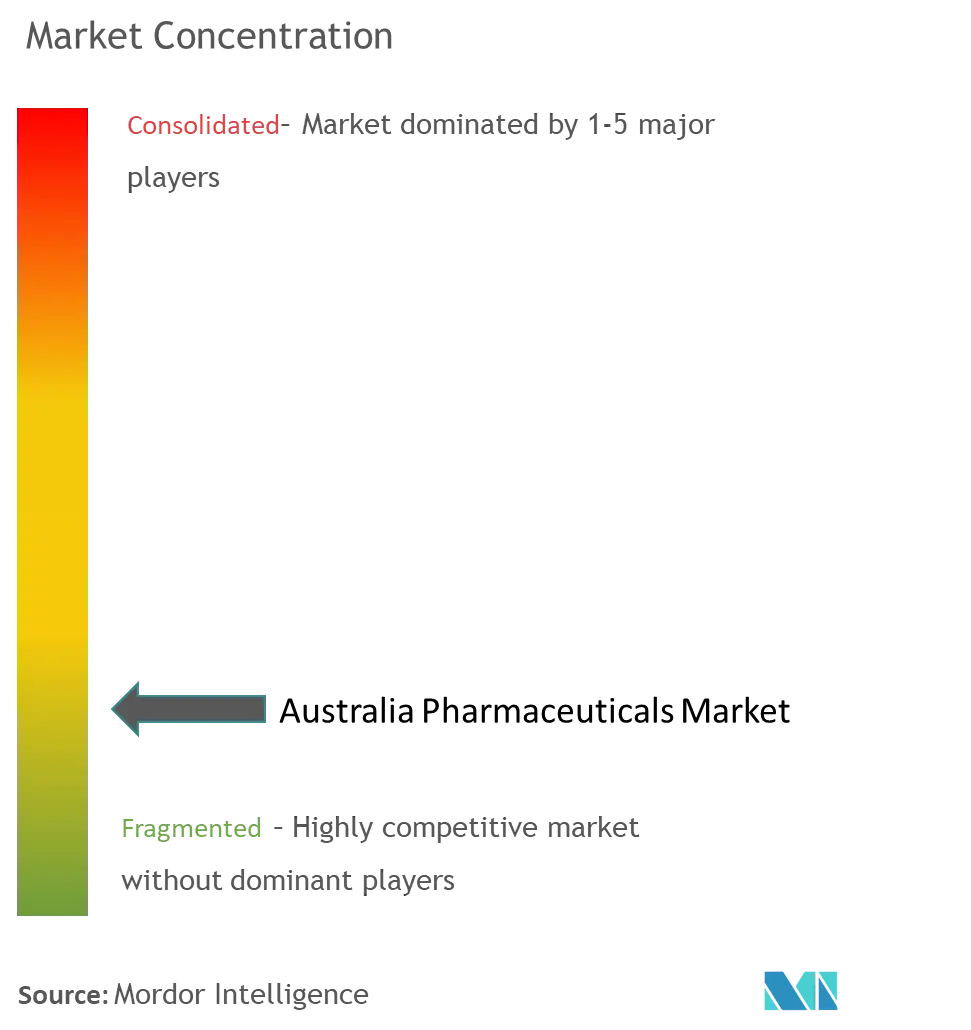

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Australia por Mordor Intelligence

El tamaño del mercado farmacéutico de Australia en 2026 se estima en USD 14,86 mil millones, creciendo desde el valor de 2025 de USD 14,04 mil millones con proyecciones para 2031 que muestran USD 19,78 mil millones, creciendo a una CAGR del 5,88% durante 2026-2031. La sólida demanda proviene de una creciente cohorte geriátrica, el aumento de la prevalencia de enfermedades crónicas y el incremento de la inversión pública bajo el Esquema de Beneficios Farmacéuticos (PBS). Al mismo tiempo, las vías de revisión prioritaria en la Administración de Bienes Terapéuticos (TGA) y las presentaciones continuas para terapias de enfermedades raras acortan los plazos regulatorios, permitiendo una comercialización más rápida de biológicos de alto valor. La resiliencia de la cadena de suministro también mejora a medida que las subvenciones gubernamentales impulsan la fabricación nacional de antimicrobianos, inyectables y vacunas de ARNm, reduciendo la dependencia de importaciones del 90% de Australia para ingredientes farmacéuticos activos (IFA). La adopción de la salud digital completa el panorama de crecimiento: más de 219 millones de recetas electrónicas se han emitido desde 2020, acelerando el cambio hacia modelos de dispensación en línea e híbridos que mejoran la adherencia a la medicación y reducen los costos de dispensación.

Conclusiones Clave del Informe

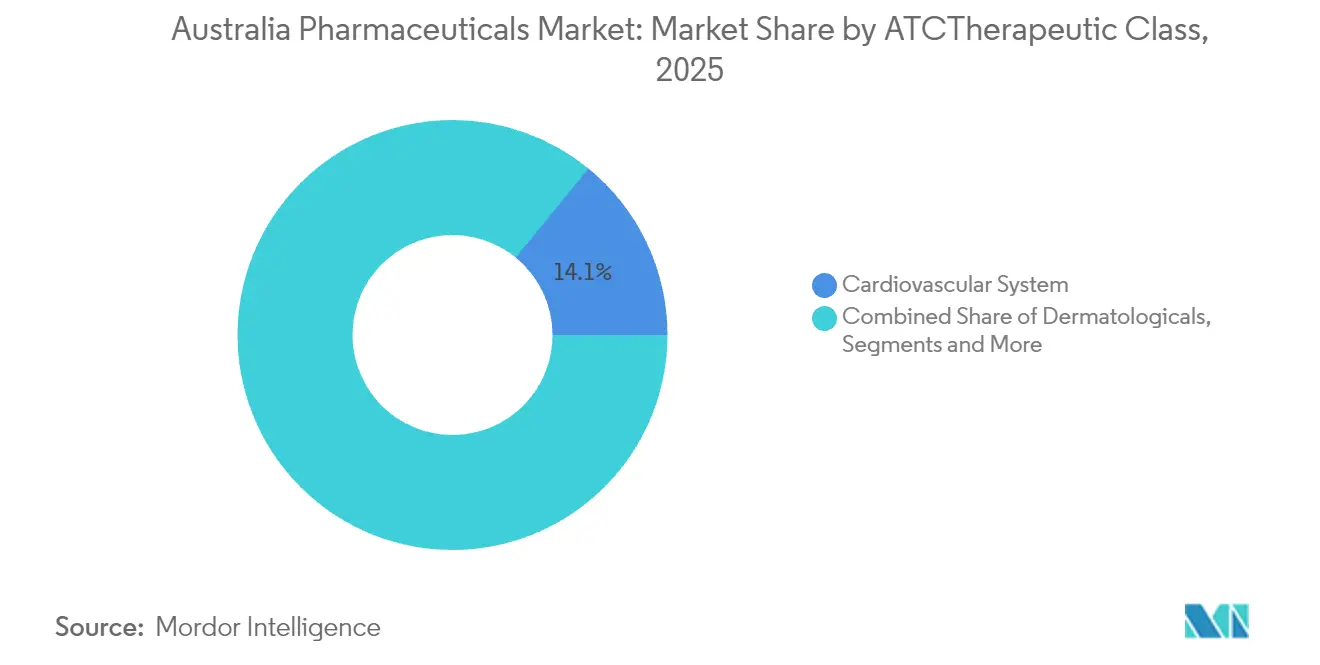

- Por clase ATC/Terapéutica, los tratamientos cardiovasculares capturaron el 14,10% de la participación del mercado farmacéutico de Australia en 2025, mientras que las terapias oncológicas avanzan a una CAGR del 7,02% hasta 2031.

- Por tipo de medicamento, los medicamentos con receta representaron el 86,10% de la participación del mercado farmacéutico de Australia en 2025; los productos de venta libre están en camino de alcanzar una CAGR del 6,62% hasta 2031.

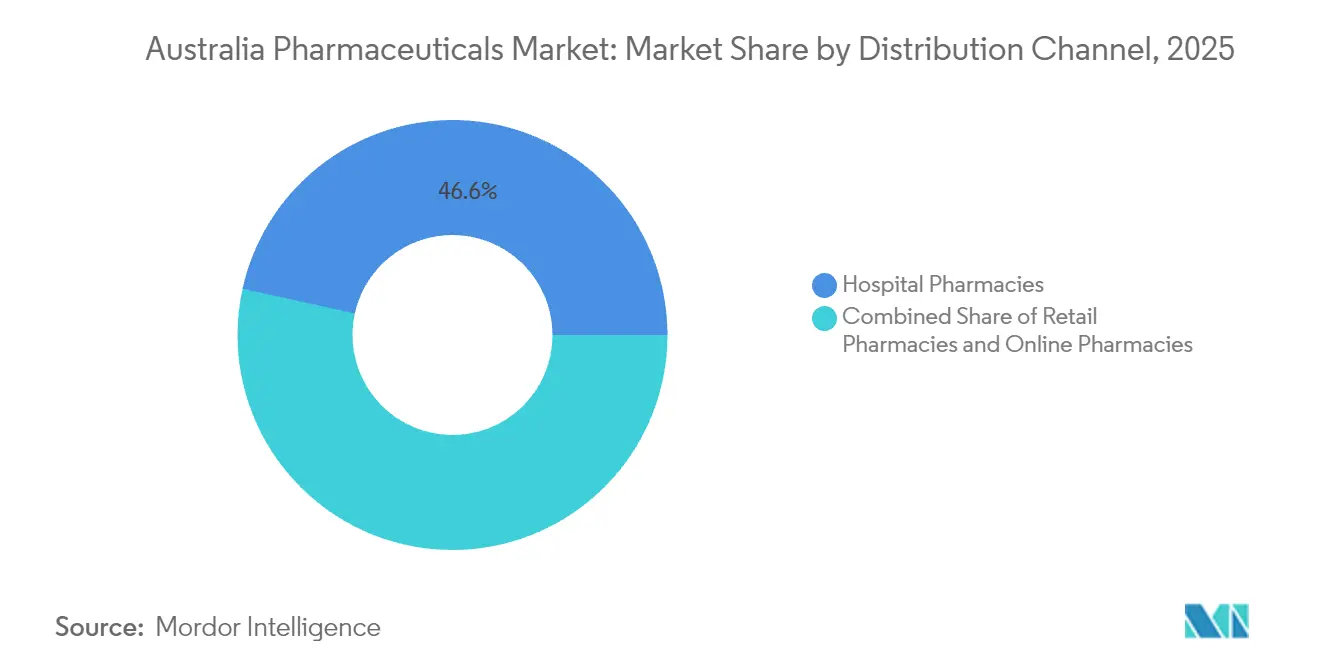

- Por canal de distribución, las farmacias hospitalarias representaron el 46,55% del tamaño del mercado farmacéutico de Australia en 2025, mientras que las farmacias en línea representan la vía de mayor crecimiento con una CAGR del 6,92%.

- Por formulación, los comprimidos representaron el 51,40% del tamaño del mercado farmacéutico de Australia en 2025; se proyecta que los inyectables se expandan a una CAGR del 6,74% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Farmacéutico de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población geriátrica y carga de enfermedades crónicas | +1.8% | Nacional – concentraciones metropolitanas | Largo plazo (≥ 4 años) |

| Fuerte financiamiento gubernamental a través de expansiones del PBS | +1.2% | Nacional – mejoras de acceso en zonas rurales | Mediano plazo (2-4 años) |

| Creciente adopción de biológicos y biosimilares | +0.9% | Nacional – adopción temprana en zonas metropolitanas | Mediano plazo (2-4 años) |

| Salud digital y recetas electrónicas que mejoran la adherencia | +0.7% | Nacional – aceleración urbana | Corto plazo (≤ 2 años) |

| Incentivos para la relocalización de la fabricación | +0.5% | Nacional – centros industriales | Largo plazo (≥ 4 años) |

| Expansión del ecosistema de ensayos clínicos que permite el acceso temprano | +0.4% | Nacional – centros de investigación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica y Carga de Enfermedades Crónicas

La cohorte mayor de 65 años de Australia ya supera los 4,2 millones y se proyecta que eleve los gastos en atención médica seis veces para 2063; la enfermedad cardiovascular por sí sola afecta a 1,2 millones de personas, mientras que los costos de gestión de la diabetes alcanzaron AUD 1,2 mil millones en 2024. La polifarmacia compleja vinculada a la multimorbilidad impulsa las recetas recurrentes, evidenciada por el aumento del 20% en los ingresos por inmunoglobulinas en 2024. La dispensación recién introducida de 60 días tiene como objetivo reducir las visitas de los pacientes, aunque la adopción se mantiene en el 30% de las recetas elegibles debido a la inercia de los médicos. La interacción entre el envejecimiento, las enfermedades crónicas y la simplificación de las renovaciones genera una demanda duradera que protege al mercado farmacéutico de Australia frente a las desaceleraciones macroeconómicas.

Fuerte Financiamiento Gubernamental a través de Expansiones del PBS

Se prevé que el gasto farmacéutico federal aumente de USD 13 mil millones a USD 21 mil millones para 2031, apoyado por 264 nuevas inclusiones o modificaciones en el PBS aprobadas desde julio de 2022. Los copagos anuales de los pacientes están limitados a AUD 25 hasta 2029, garantizando el acceso equitativo a medicamentos oncológicos de alto valor como trastuzumab deruxtecan, cuyo precio en el PBS cayó de más de USD 160.000 a AUD 31,60 por receta. [1]Departamento de Salud del Gobierno Australiano, "Medicamento para el cáncer de mama que prolonga la vida recibe acceso ampliado en el PBS," health.gov.au Las reformas planificadas en la Evaluación de Tecnologías Sanitarias prometen inclusiones en el PBS en un plazo de seis meses para productos superiores, acelerando la conversión de ingresos para el 90% de las presentaciones que califican.

Creciente Adopción de Biológicos y Biosimilares

Las vías simplificadas de la TGA han ampliado la adopción de biosimilares: los biosimilares de trastuzumab y bevacizumab por valor de AUD 80 millones ingresaron al mercado bajo una alianza Biocon-Sandoz. Los procesos de registro provisional ahora apuntan a 220 días hábiles, facilitando la entrada de nuevas inmunoterapias como tislelizumab para el cáncer de pulmón y esofágico. A medida que los biosimilares que generan ahorro de costos ganan preferencia en los formularios, la innovación en biológicos sigue siendo sólida con los agonistas del receptor GLP-1 y las terapias génicas avanzando en los procesos de revisión.

Salud Digital y Recetas Electrónicas que Mejoran la Adherencia

Más de 219 millones de recetas electrónicas han sido dispensadas desde 2020, respaldadas por una inversión en infraestructura de AUD 111,8 millones que conecta a prescriptores, farmacias y pacientes en todo el país. Las funciones de la Lista de Recetas Activas permiten la gestión de múltiples recetas a través de canales, reforzando la adherencia y reduciendo los errores de transcripción. Sin embargo, los organismos reguladores advierten contra la prescripción asincrónica asistida por inteligencia artificial tras un aumento en las quejas sobre telemedicina, lo que ha llevado a nuevas directrices que exigen la supervisión del médico en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos plazos regulatorios de la TGA y costos de cumplimiento | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Controles de precios del PBS que comprimen los márgenes | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro a los IFA importados | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Brechas de asequibilidad entre los grupos demográficos más jóvenes | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Plazos Regulatorios de la TGA y Costos de Cumplimiento

Las aprobaciones estándar de medicamentos con receta requieren 255 días hábiles e incluso las revisiones prioritarias toman 150 días, prolongando el consumo de efectivo para las terapias innovadoras [2]Administración de Bienes Terapéuticos, "Solicitar un medicamento con receta a través de la vía de revisión prioritaria," tga.gov.au. Las presentaciones obligatorias en formato eCTD y las auditorías de alto riesgo incrementan aún más los gastos de cumplimiento, especialmente para los patrocinadores de pequeña y mediana capitalización que carecen de capacidad regulatoria interna.

Controles de Precios del PBS que Comprimen los Márgenes

Las normas de divulgación de precios vinculan los reembolsos del PBS a los precios reales del mercado, reduciendo los ingresos de los originadores tan pronto como entra la competencia genérica. El gasto en estatinas, por ejemplo, cayó de AUD 1,1 mil millones en 2011 a AUD 167,7 millones en 2022 a pesar de volúmenes estables. El margen único bajo la Garantía de Seguridad del Suministro de Medicamentos compensa parcialmente los márgenes reducidos, pero requiere un almacenamiento de cuatro a seis meses que inmoviliza el capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase ATC/Terapéutica: La Oncología Supera, el Cardiovascular Ancla el Volumen

El segmento del sistema cardiovascular generó el 14,10% del tamaño del mercado farmacéutico de Australia en 2025, impulsado por 1,2 millones de pacientes diagnosticados y el lanzamiento en el PBS de NEXLETOL, una terapia oral para reducir el LDL asegurada bajo un acuerdo de licencia exclusiva con CSL Seqirus. Los ingresos de oncología, mientras tanto, crecen a una CAGR del 7,02% hasta 2031, impulsados por los reembolsos del PBS para conjugados anticuerpo-fármaco como trastuzumab deruxtecan e inhibidores de puntos de control como tislelizumab.

La intensidad competitiva es mayor en oncología, donde la alta densidad de ensayos clínicos locales y las vías aceleradas de la TGA acortan el ciclo del laboratorio a la cabecera del paciente. Las terapias cardiovasculares dependen de la innovación incremental y la prevalencia de enfermedades relacionadas con el estilo de vida, ofreciendo flujos de caja estables pero enfrentando un mayor riesgo de erosión de precios. Ambos segmentos se benefician de la adopción generalizada de biológicos, pero la oncología exige precios premium que sustentan el crecimiento general del mercado farmacéutico de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Medicamento: Dominio de los Medicamentos con Receta, Impulso de los OTC

Los medicamentos con receta capturaron el 86,10% de la participación del mercado farmacéutico de Australia en 2025, reflejando el modelo de subsidio del PBS que canaliza la demanda a través de recetas médicas. Los medicamentos de venta libre (OTC) están ganando terreno a una CAGR del 6,62% a medida que la reclasificación de terapias para la migraña y la alergia y los programas piloto de prescripción por farmacéuticos amplían el acceso.

El segmento de medicamentos con receta crece en paralelo con el lanzamiento de biosimilares —cada nuevo biosimilar reduce el gasto promedio del PBS en aproximadamente un 25% en la clase afectada— mientras que el segmento OTC se beneficia de las tendencias de autocuidado entre los consumidores con acceso digital. En conjunto, los dos canales diversifican los ingresos y mitigan el impacto de los precios del PBS, fortaleciendo la resiliencia a largo plazo del mercado farmacéutico de Australia.

Por Canal de Distribución: Los Hospitales Lideran, el Canal en Línea Crece con Fuerza

Las farmacias hospitalarias representaron el 46,55% del tamaño del mercado farmacéutico de Australia en 2025, respaldadas por infusiones complejas de oncología, biológicos y medicamentos de cuidados críticos. Las farmacias en línea registran la CAGR más rápida del 6,92%, impulsadas por la legislación de recetas electrónicas que permite enviar recetas por correo electrónico o mensaje de texto a cualquier farmacia autorizada en todo el país.

Si bien los hospitales mantienen una posición dominante en oncología y medicamentos de cuidados agudos, los actores del comercio electrónico capturan las renovaciones de enfermedades crónicas y las categorías de bienestar, redefiniendo la logística de última milla. Los modelos de dispensación híbridos que combinan canales hospitalarios, minoristas y en línea redefinirán la complejidad de la cadena de suministro e intensificarán la competencia por la fidelidad del paciente dentro del mercado farmacéutico de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formulación: Los Inyectables se Aceleran

Los comprimidos se mantuvieron como el producto principal con una participación del 51,40% en 2025, aunque los inyectables están escalando a una CAGR del 6,74% a medida que proliferan los biológicos y las terapias génicas. La ampliación de USD 150 millones de Pfizer en Melbourne añade líneas automatizadas de llenado y acabado para antimicrobianos, mientras que la expansión de fluidos intravenosos de Baxter eleva la producción nacional a 80 millones de unidades para 2027.

El crecimiento de los inyectables subraya el giro hacia la medicina de precisión, con la capacidad nacional mitigando el riesgo de la cadena de frío y los cuellos de botella en las importaciones. Los comprimidos mantendrán el liderazgo en volumen, pero el potencial de margen migra cada vez más hacia los inyectables de alta complejidad que elevan el valor terapéutico por dosis en todo el mercado farmacéutico de Australia.

Análisis Geográfico

Los centros metropolitanos —Sídney, Melbourne y Brisbane— impulsan la adopción de innovaciones, concentran la mayor parte de la actividad de ensayos clínicos y albergan proyectos de fabricación emblemáticos como la planta de ARNm de Moderna, que puede producir 100 millones de dosis anuales. La diversificación regional está tomando forma a medida que la planta de USD 100 millones de Noumed en Australia del Sur y el sitio de fluidos intravenosos de Baxter en el oeste de Sídney reducen el riesgo de concentración en un solo estado.

La telemedicina y las recetas electrónicas cierran las brechas de acceso entre zonas rurales y urbanas, pero los déficits persistentes en la disponibilidad de especialistas mantienen la adopción del PBS en niveles más bajos en las zonas remotas. Los programas federales de seguridad de la cadena de suministro exigen existencias de seis meses de los artículos críticos del PBS, garantizando la cobertura nacional durante las perturbaciones en las importaciones.

De cara al futuro, los programas piloto de prescripción por farmacéuticos liderados por los estados de Queensland y Victoria descentralizarán aún más la atención primaria y orientarán la combinación de canales hacia las farmacias comunitarias —especialmente para los medicamentos de mantenimiento de enfermedades crónicas—, apoyando una expansión geográfica equilibrada en todo el mercado farmacéutico de Australia.

Panorama Competitivo

El mercado muestra una concentración moderada: las multinacionales como Pfizer, Novartis y AstraZeneca dominan los segmentos de alto valor, aunque el campeón nacional CSL mantiene el liderazgo en derivados del plasma y vacunas contra la influenza. Los ingresos de CSL en 2024 aumentaron un 20% por la demanda de inmunoglobulinas, aunque los posibles aranceles comerciales podrían comprimir los presupuestos de I+D.

Las asociaciones se multiplican: CSL Seqirus licenció las terapias de colesterol NEXLETOL (población objetivo de 1,2 millones) de Esperion, mientras que Biocon y Sandoz unieron fuerzas en biosimilares oncológicos por valor de AUD 80 millones. La innovación en fabricación es un diferenciador emergente; las líneas robóticas de Pfizer y el Centro de Innovación Zorzi de AUD 156 millones de Ego Pharmaceuticals destacan el giro hacia huellas de producción avanzadas y eficientes en costos.

Las biotecnológicas de nicho como Telix Pharmaceuticals y Starpharma aprovechan las vías regulatorias aceleradas para radioteragnósticos y plataformas de administración basadas en dendrímeros, respectivamente, creando objetivos de adquisición para las grandes empresas globales interesadas en diversificar sus carteras. En general, el éxito competitivo depende de la experiencia en reembolsos del PBS, la generación de evidencia farmacoeconómica y una arquitectura de cadena de suministro resiliente que pueda cumplir con los estrictos umbrales de la Garantía de Seguridad del Suministro de Medicamentos.

Líderes de la Industria Farmacéutica de Australia

Abbvie Inc.

Amgen Inc.

AstraZeneca plc

Eli Lilly & Co.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Neuraxpharm lanza una nueva filial australiana centrada en terapias del sistema nervioso central, liderada por Avendran Naidu.

- Julio de 2025: Ego Pharmaceuticals inaugura una mejora de USD 156 millones a lo largo de una década, incluido el Centro de Innovación Zorzi.

- Mayo de 2025: Teva Pharma Australia introduce Radicava (edaravona) para la esclerosis lateral amiotrófica tras la licencia de Mitsubishi Tanabe.

- Agosto de 2024: Novo Nordisk lanza las inyecciones para pérdida de peso Wegovy en Australia, marcando su 12.º lanzamiento global.

Alcance del Informe del Mercado Farmacéutico de Australia

Según el alcance de este informe, los productos farmacéuticos se refieren a medicamentos con y sin receta. Estos medicamentos pueden ser adquiridos por una persona con o sin receta médica y son seguros para el consumo en diversas enfermedades con o sin el consentimiento del médico. El Mercado Farmacéutico de Australia está segmentado por Clase ATC/Terapéutica (Tracto Alimentario y Metabolismo, Sangre y Órganos Hematopoyéticos, Sistema Cardiovascular, Dermatológicos, Sistema Genitourinario y Hormonas Sexuales, Preparados Hormonales Sistémicos, Antiinfecciosos de Uso Sistémico, Agentes Antineoplásicos e Inmunomoduladores, Sistema Musculoesquelético, Sistema Nervioso, Productos Antiparasitarios, Insecticidas y Repelentes, Sistema Respiratorio, Órganos Sensoriales y Otras Clases Terapéuticas), Tipo de Medicamento (Marca y Genérico) y Tipo de Prescripción (Medicamentos con Receta (Rx) y Medicamentos OTC). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Tracto Alimentario y Metabolismo |

| Sangre y Órganos Hematopoyéticos |

| Sistema Cardiovascular |

| Dermatológicos |

| Sistema Genitourinario y Hormonas Sexuales |

| Preparados Hormonales Sistémicos |

| Antiinfecciosos de Uso Sistémico |

| Agentes Antineoplásicos e Inmunomoduladores |

| Otras Clases Terapéuticas |

| Marca |

| Genérico |

| Comprimidos |

| Cápsulas |

| Inyectables |

| Otros (Tópicos, Parches, etc.) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Por Clase ATC / Terapéutica | Tracto Alimentario y Metabolismo |

| Sangre y Órganos Hematopoyéticos | |

| Sistema Cardiovascular | |

| Dermatológicos | |

| Sistema Genitourinario y Hormonas Sexuales | |

| Preparados Hormonales Sistémicos | |

| Antiinfecciosos de Uso Sistémico | |

| Agentes Antineoplásicos e Inmunomoduladores | |

| Otras Clases Terapéuticas | |

| Por Tipo de Medicamento | Marca |

| Genérico | |

| Por Formulación | Comprimidos |

| Cápsulas | |

| Inyectables | |

| Otros (Tópicos, Parches, etc.) | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Farmacéutico de Australia?

Se espera que el tamaño del Mercado Farmacéutico de Australia alcance USD 14,86 mil millones en 2026 y crezca a una CAGR del 5,88% para llegar a USD 19,78 mil millones en 2031.

¿Qué clase terapéutica se expande más rápido en Australia?

Los medicamentos oncológicos crecen a una CAGR del 7,02% hasta 2031, superando a todos los demás segmentos.

¿Quiénes son los actores clave en el Mercado Farmacéutico de Australia?

Abbvie Inc., Amgen Inc., AstraZeneca plc, Eli Lilly & Co. y Pfizer Inc. son las principales empresas que operan en el Mercado Farmacéutico de Australia.

¿Por qué los inyectables están ganando participación?

El aumento de las aprobaciones de biológicos y terapias génicas requiere administración inyectable, lo que impulsa inversiones nacionales en capacidad de llenado y acabado.

Última actualización de la página el: