Tamaño y Cuota del Mercado de Logística Química del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

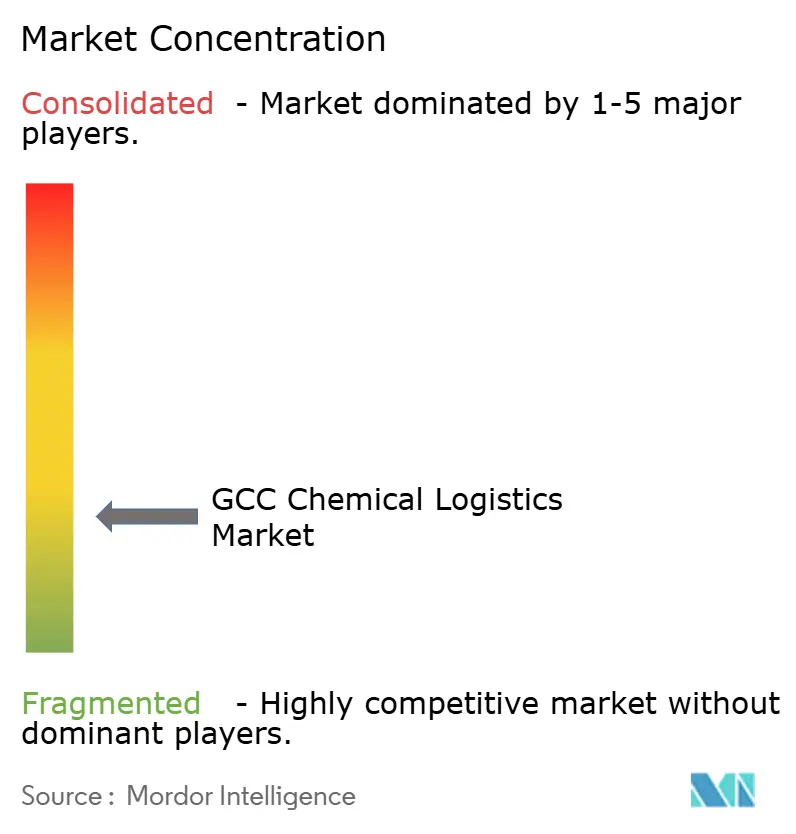

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Química del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de logística química del CCG crezca desde 9.100 millones de USD en 2025 hasta 9.510 millones de USD en 2026 y se prevé que alcance los 11.860 millones de USD en 2031 a una CAGR del 4,52% durante 2026-2031.

El posicionamiento de la región como hub petroquímico mundial, combinado con adiciones de capacidad a gran escala y zonas industriales integradas, está estimulando la demanda a largo plazo de servicios de logística multimodal. La inversión continua en puertos, ferrocarriles y clústeres próximos a terminales está mejorando la conectividad, mientras que el endurecimiento de las normativas de salud, seguridad y medio ambiente (HSE) está impulsando a los fabricantes hacia proveedores terceros especializados. La demanda de transporte en cadena de frío conforme a las Buenas Prácticas de Distribución (GDP) se está acelerando a medida que aumentan las importaciones farmacéuticas, y las plataformas digitales están ganando tracción a medida que los operadores persiguen visibilidad en tiempo real y control predictivo de los flujos de carga peligrosa. Los riesgos geopolíticos de tránsito a través del Estrecho de Ormuz y el Mar Rojo están impulsando simultáneamente la inversión en corredores alternativos y soluciones avanzadas de enrutamiento de contingencia.

Conclusiones Clave del Informe

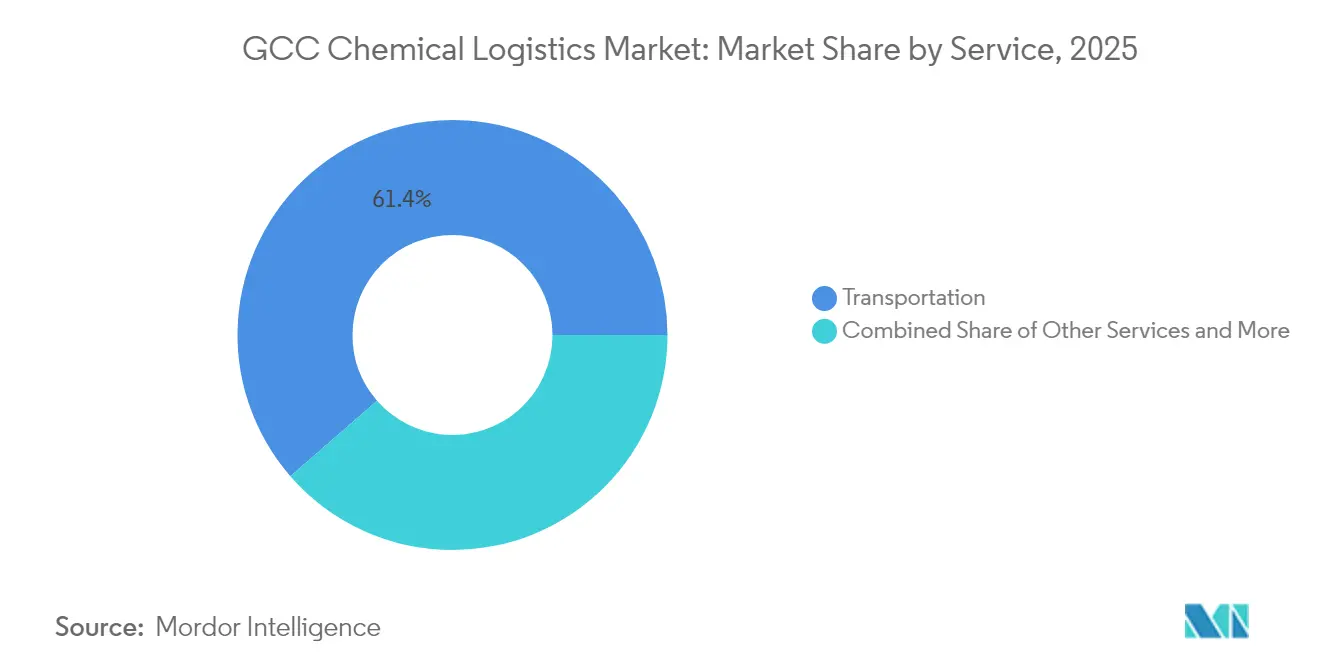

- Por servicio, el transporte representó el 61,40% de la cuota del mercado de logística química del CCG en 2025, mientras que el almacenamiento, la distribución y la gestión de inventario avanzan a una CAGR del 4,05% hasta 2031.

- Por industria de usuario final, el petróleo y gas representó el 35,60% del tamaño del mercado de logística química del CCG en 2025, mientras que los productos farmacéuticos constituyen el segmento de mayor crecimiento con una CAGR del 4,70% hasta 2031.

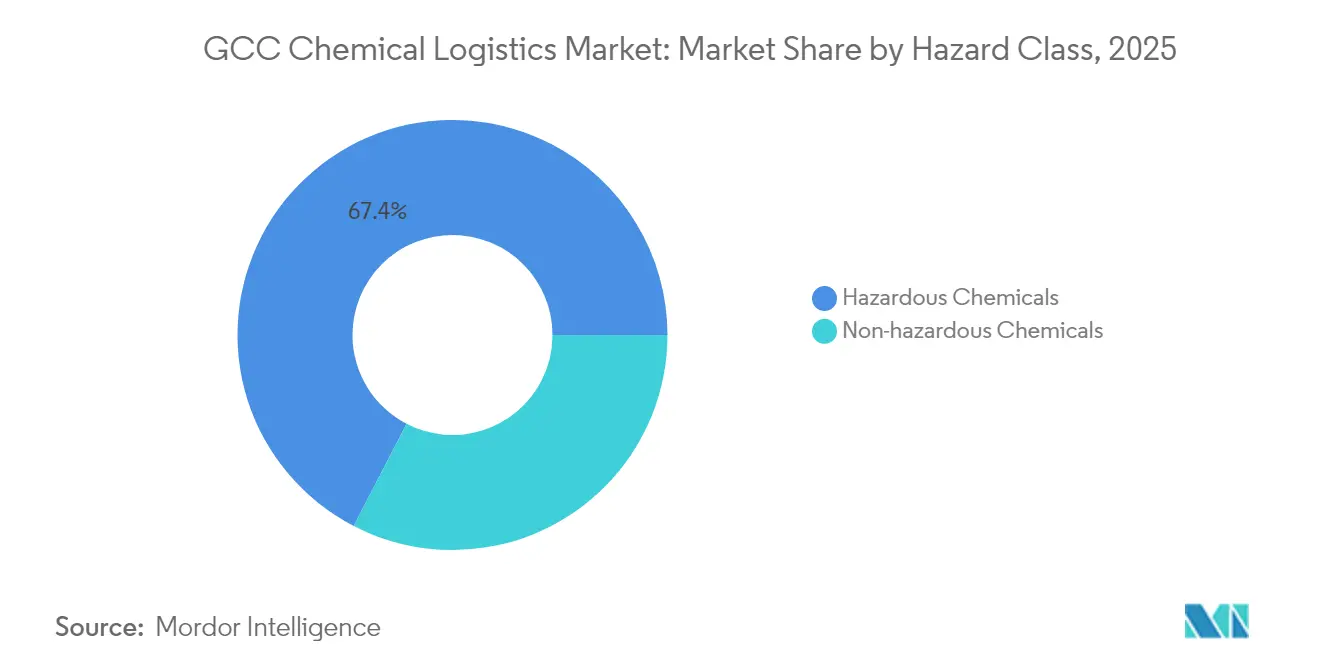

- Por clase de peligro, los productos químicos peligrosos captaron el 67,40% de la cuota del mercado de logística química del CCG en 2025; se prevé que la carga no peligrosa se expanda a una CAGR del 3,62% entre 2026 y 2031.

- Por control de temperatura, la carga no controlada por temperatura dominó con una cuota del 80,70% en 2025 y se proyecta que se expanda a una CAGR del 4,18%.

- Por país, Arabia Saudita representó el 40,70% del tamaño del mercado de logística química del CCG en 2025; los Emiratos Árabes Unidos se situarán en una CAGR del 3,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Química del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las expansiones de capacidad de producción petroquímica | +1.8% | Arabia Saudita, Catar, EAU con efecto expansivo hacia Kuwait y Omán | Mediano plazo (2-4 años) |

| Masivas inversiones en infraestructura multimodal (puertos, ferrocarril y puente terrestre) | +1.2% | CCG global, concentrado en Arabia Saudita y EAU | Largo plazo (≥ 4 años) |

| Endurecimiento de las normativas HSE impulsando la externalización a proveedores 3PL | +0.9% | CCG global con adopción temprana en EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Auge de las importaciones farmacéuticas y de productos químicos especiales que requieren transporte conforme a GDP | +0.7% | Regional, con demanda premium en EAU, Arabia Saudita y Catar | Mediano plazo (2-4 años) |

| Clústeres químicos "próximos a terminales" vinculados a Zonas Económicas Especiales que impulsan la demanda de logística in situ | +0.5% | Arabia Saudita (Jubayl, Yanbu), EAU (JAFZA), Catar (Ras Laffan) | Largo plazo (≥ 4 años) |

| Adopción de torres de control de concentración anticipada y gemelos digitales para sortear perturbaciones en rutas | +0.4% | CCG global con líderes tecnológicos en EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Expansiones de Capacidad de Producción Petroquímica

Grandes proyectos como la expansión de la Planta de Gas Fadhili de Saudi Aramco por 7.700 millones de USD incrementarán la producción de materias primas y crearán nuevos flujos para derivados de etano, nafta y craqueo de carga mixta[1]Organización de Normalización del Consejo de Cooperación del Golfo, "Borrador de Reglamento Técnico sobre Alineación con el SGH," gso.org.sa. La creciente diversidad de la producción obliga a los proveedores de logística a gestionar múltiples clases de peligro y rangos de temperatura dentro de la misma red. Los complejos integrados ubicados en Jubayl, Yanbu y Ras Laffan requieren una programación sincronizada de materias primas entrantes y productos salientes, lo que impulsa la inversión en flotas de cisternas especializadas, terminales de recuperación de vapores y sistemas de manipulación portuaria. El consiguiente incremento en los volúmenes de procesamiento sustenta un crecimiento sostenido en el mercado de logística química del CCG, ya que los productores buscan capacidad garantizada y cumplimiento normativo.

Masivas Inversiones en Infraestructura Multimodal

La plataforma Logisti 2 de Arabia Saudita y el programa regional de 2.500 millones de USD de DP World están mejorando los cambios modales por carretera, ferrocarril y mar. Los nuevos sistemas comunitarios reducen los tiempos de despacho, mientras que los parques logísticos interiores acercan el almacenamiento a los clústeres químicos. Etihad Rail está mejorando la conectividad entre emiratos, y el concepto de Ferrocarril del Golfo promete servicios transfronterizos de trenes bloque para líquidos a granel. Las mejoras en infraestructura amplían las opciones de corredor, reducen los costos de manipulación y respaldan la escalabilidad requerida por el mercado de logística química del CCG.

Endurecimiento de las Normativas HSE que Impulsan la Externalización a Proveedores 3PL

La alineación del Consejo de Cooperación del Golfo con el SGH Rev. 5 de la ONU obliga al etiquetado bilingüe, pictogramas estandarizados y normas armonizadas de respuesta a emergencias. El cumplimiento exige conductores certificados, flotas equipadas con ADR y almacenamiento segregado. Muchos productores carecen del tiempo o la escala necesarios para internalizar estos requisitos y están externalizando cada vez más a proveedores especializados equipados con sistemas de documentación digital y torres de control 24/7. La externalización respalda la trayectoria de crecimiento del mercado de logística química del CCG y eleva los estándares de nivel de servicio.

Auge de las Importaciones Farmacéuticas y de Productos Químicos Especiales que Requieren Transporte Conforme a GDP

Las directrices de 2024 del Municipio de Dubái exigen monitoreo continuo de temperatura entre 2-8 °C y 15-25 °C para productos sanitarios[2]Departamento de Salud y Seguridad del Municipio de Dubái, "Directrices Técnicas para los Requisitos de Almacenamiento de Productos de Consumo," dm.gov.ae. Las directrices de la OMS refuerzan la gestión de riesgos de extremo a extremo. Estos estándares están ampliando la huella de los almacenes preparados para GDP y las flotas de refrigerados dedicadas, impulsando la demanda de tarifas premium y generando un subsegmento de cadena de frío diferenciado dentro del mercado de logística química del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para flotas y almacenes conformes con ADR | -1.1% | CCG global con impacto agudo en Arabia Saudita y EAU | Mediano plazo (2-4 años) |

| Puntos de estrangulamiento geopolíticos que incrementan el riesgo de tiempo de tránsito | -0.8% | CCG global con exposición severa a través del Estrecho de Ormuz y las rutas del Mar Rojo | Corto plazo (≤ 2 años) |

| Escasez de mano de obra certificada ADR/IMO | -0.6% | Regional, más grave en Arabia Saudita y Catar | Largo plazo (≥ 4 años) |

| Volatilidad de la transición energética en los flujos de productos químicos a granel | -0.4% | CCG global con los líderes en transición EAU y Arabia Saudita más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Flotas y Almacenes Conformes con ADR

El cableado a prueba de explosiones, los sistemas de control de vapores y la supresión de incendios especializada elevan los costos de flota e instalaciones muy por encima de los parámetros de referencia de carga general. Las obligaciones de recertificación continua y formación de tripulaciones incrementan el gasto operativo y disuaden a los operadores más pequeños. Las barreras de capital ralentizan la expansión de la red y moderan la intensidad competitiva en el mercado de logística química del CCG.

Puntos de Estrangulamiento Geopolíticos que Incrementan el Riesgo de Tiempo de Tránsito

Más del 20% del petróleo marítimo mundial transita por el Estrecho de Ormuz, pero la capacidad de oleoductos de derivación es de solo 2,6 millones de b/d[3]Administración de Información Energética de los Estados Unidos, "Puntos de Estrangulamiento del Tránsito de Petróleo Mundial," eia.gov. Las desviaciones por el Mar Rojo alrededor del Cabo de Buena Esperanza alargan los viajes entre 10 y 14 días. Los tiempos de viaje más largos incrementan las tasas de fletamento y los costos de inventario de productos, lo que obliga a los operadores a mantener existencias de seguridad y explorar opciones alternativas de ferrocarril o tuberías. Este riesgo pesa sobre las perspectivas de crecimiento del mercado de logística química del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Dominio del Transporte en Medio de la Transformación Digital

El transporte mantuvo una cuota del 61,40% del mercado de logística química del CCG en 2025, respaldado por extensos enlaces de autopistas desde los clústeres petroquímicos hasta las terminales de exportación. Las cisternas de carretera siguen siendo el caballo de batalla para los movimientos regionales, aunque las inversiones en Etihad Rail y los corredores propuestos del Ferrocarril del Golfo desviarán gradualmente los flujos de carga pesada a granel hacia el ferrocarril. El transporte marítimo rige los ingresos de exportación, y la disponibilidad de buques cisterna químicos es un factor crítico de capacidad. El transporte aéreo atiende la carga especializada y farmacéutica donde el tiempo de tránsito es crítico.

El almacenamiento, la distribución y la gestión de inventario es el servicio de mayor crecimiento con una CAGR del 4,05% hasta 2031, impulsado por la demanda de almacenes de gemelos digitales y sistemas de recogida por luz que incrementan la productividad. Los servicios continuos de valor añadido como el etiquetado y el reempaque también están aumentando, reforzando las soluciones integradas en el mercado de logística química del CCG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo del Petróleo y Gas con Aceleración Farmacéutica

El petróleo y gas contribuyó con el 35,60% al tamaño del mercado de logística química del CCG en 2025, reflejando los flujos de materias primas dentro de complejos verticalmente integrados. La dependencia de contratos a largo plazo amortigua la volatilidad y proporciona volúmenes base estables para el despliegue de flota.

La carga farmacéutica, aunque de menor volumen, se está expandiendo a una CAGR del 4,70%, impulsada por el gasto regional en salud y el cumplimiento obligatorio de las GDP. Los productos químicos especiales sirven a las industrias de conversión corriente abajo, y los cosméticos mantienen una cuota de nicho que no obstante se beneficia del aumento de los ingresos disponibles. Las tendencias de diversificación sostienen la diversidad de la demanda y sustentan la resiliencia en el mercado de logística química del CCG.

Por Clase de Peligro: Los Retos de la Carga Peligrosa Dominan

Los productos químicos peligrosos controlaron el 67,40% de la cuota del mercado de logística química del CCG en 2025, abarcando líquidos inflamables, corrosivos y tóxicos bajo los códigos ADR e IMO. La alta concentración de peligros requiere activos especializados, protocolos de respuesta a incidentes y auditorías de seguridad periódicas.

Los volúmenes no peligrosos, aunque menores con un 32,60%, incluyen ingredientes farmacéuticos sensibles a la temperatura, lo que genera oportunidades de rendimiento premium. El crecimiento equilibrado en ambas clases respalda la optimización de la red y la utilización de la capacidad dentro del mercado de logística química del CCG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Control de Temperatura: La Carga Ambiente Lidera, la Cadena de Frío Crece

Los flujos no controlados por temperatura representaron el 80,70% del mercado de logística química del CCG en 2025, reflejando el dominio de los productos petroquímicos transportados en condiciones ambiente.

La carga controlada por temperatura representa el 19,30% pero está creciendo debido a las entradas de productos farmacéuticos y productos químicos especiales que exigen el cumplimiento de temperaturas entre 2-8 °C y 15-25 °C. Las inversiones en cadena de frío generan mayores rendimientos, pero requieren monitoreo robusto y procesos validados, lo que refuerza las barreras de entrada y la diferenciación del servicio en toda la industria de logística química del CCG.

Análisis Geográfico

Arabia Saudita representó el 40,70% del mercado de logística química del CCG en 2025, anclada por los hubs integrados de Jubayl y Yanbu, que generan densos flujos entrantes y salientes. El Parque Logístico de Yeda por 240 millones de USD y múltiples Zonas Económicas Especiales están ampliando los corredores multimodales y atrayendo a operadores logísticos extranjeros. La vasta demanda interna, junto con los próximos proyectos de hidrógeno verde y amoníaco, ampliará las necesidades de servicio y mantendrá el impulso de la inversión en el mercado de logística química del CCG.

Los Emiratos Árabes Unidos son la geografía de mayor crecimiento, avanzando a una CAGR del 3,95% hasta 2031. La Zona Franca de Jebel Ali y el Puerto Khalifa ofrecen parques de tanques de última generación, almacenes ADR y sistemas de despacho automatizados que reducen el tiempo de permanencia y atraen negocios de reexportación. La compra por parte del Grupo Tristar de una terminal de Shell Chemicals amplió la capacidad en 5.505 m³ e ilustra el compromiso continuo del sector privado. La posición de los EAU como hub de carga aérea y transbordo amplifica su importancia dentro del mercado de logística química del CCG.

Panorama Competitivo

El mercado de logística química del CCG está moderadamente fragmentado, pero tiende hacia la consolidación. La plataforma ASMO de DHL Supply Chain y Saudi Aramco agrega el gasto en adquisición y logística a lo largo de la cadena de valor energética, creando un comprador multimillonario con poder de negociación sobre activos y tecnología. La empresa conjunta de CEVA Logistics y Almajdouie combina 2.000 activos e instalaciones locales extensas, elevando la escala de servicio y el alcance geográfico.

El énfasis estratégico se ha desplazado hacia los gemelos digitales, la visibilidad de las torres de control y el enrutamiento asistido por IA que anticipa la congestión portuaria y las interrupciones meteorológicas. Los operadores también están invirtiendo en tanques criogénicos y contenedores ISO diseñados para hidrógeno líquido y amoníaco, anticipando futuros corredores de exportación.

Existen oportunidades de espacio en blanco en la cadena de frío farmacéutica, la logística in situ en Zonas Económicas Especiales y la recuperación de residuos peligrosos en última milla, donde la capacidad actual es limitada. Los especialistas regionales como RSA-TALKE, Den Hartogh y Bahri Logistics defienden su cuota de mercado mediante configuraciones de flota de nicho y conocimiento local, mientras que los actores globales aportan procesos estandarizados y carteras de servicios más amplias. La combinación resultante enriquece la dinámica competitiva del mercado de logística química del CCG.

Líderes de la Industria de Logística Química del CCG

Al-Futtaim Logistics

RSA-TALKE

BDP International (PSA BDP)

Bahri Logistics

Kanoo Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: DHL anunció una asignación de 500 millones de EUR (520 millones de USD) para nuevas puertas de enlace, almacenes y mejoras de flota en Arabia Saudita y los EAU.

- Abril de 2025: DSV acordó adquirir Schenker por 14.300 millones de EUR (14.900 millones de USD), incrementando la capacidad regional y la cobertura del sector automotriz.

- Noviembre de 2024: Gulf Warehousing Company y GFH Financial Group firmaron un acuerdo de principios para construir 200.000 m² de instalaciones de categoría A en Riad, Yeda y Dammam.

- Octubre de 2024: CEVA Logistics y Almajdouie finalizaron una empresa conjunta que forma una de las plataformas logísticas integradas más grandes de Arabia Saudita.

Alcance del Informe del Mercado de Logística Química del CCG

La logística química comprende el transporte de productos, muchos de los cuales requieren cuidados especiales en su manipulación y almacenamiento para prevenir riesgos de seguridad como combustión, contaminación y deterioro.

El mercado de logística química del CCG cubre las tendencias en crecimiento, un análisis de antecedentes completo del mercado de logística química, que incluye una evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, estimaciones del tamaño del mercado para los segmentos clave, tendencias emergentes en los segmentos del mercado, dinámica del mercado y gasto en logística por las industrias de usuarios finales, así como el impacto de la COVID-19 en el mercado.

El mercado de logística química del CCG está segmentado por servicio (transporte, almacenamiento, distribución y gestión de inventario, y otros servicios de valor añadido), usuario final (industria farmacéutica, industria cosmética, industria del petróleo y gas, industria de productos químicos especiales y otros usuarios finales) y geografía (Emiratos Árabes Unidos, Arabia Saudita, Catar, Kuwait, Omán y Baréin).

| Transporte | Carretera |

| Ferrocarril | |

| Aire | |

| Mar | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Otros Servicios |

| Farmacéutica |

| Cosmética |

| Petróleo y Gas |

| Productos Químicos Especiales |

| Otros Usuarios Finales |

| Productos Químicos Peligrosos |

| Productos Químicos No Peligrosos |

| Controlado por Temperatura (Refrigerado/Calentado) |

| No Controlado por Temperatura |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aire | ||

| Mar | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Otros Servicios | ||

| Por Industria de Usuario Final | Farmacéutica | |

| Cosmética | ||

| Petróleo y Gas | ||

| Productos Químicos Especiales | ||

| Otros Usuarios Finales | ||

| Por Clase de Peligro | Productos Químicos Peligrosos | |

| Productos Químicos No Peligrosos | ||

| Por Control de Temperatura | Controlado por Temperatura (Refrigerado/Calentado) | |

| No Controlado por Temperatura | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Baréin | ||

| Omán |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística química del CCG para 2031?

Se prevé que el mercado de logística química del CCG alcance los 11.860 millones de USD en 2031, creciendo a una CAGR del 4,52%.

¿Qué segmento de servicio está creciendo más rápido dentro de la logística química del CCG?

El almacenamiento, la distribución y la gestión de inventario se está expandiendo a una CAGR del 4,05% hasta 2031 debido a la creciente demanda de servicios de valor añadido y de gemelos digitales.

¿Qué cuota de mercado tiene Arabia Saudita en la logística química del CCG?

Arabia Saudita representó el 40,70% del mercado de logística química del CCG en 2025, anclada por hubs petroquímicos integrados.

¿Por qué está ganando tracción la logística farmacéutica en el CCG?

Las estrictas normas de GDP y el creciente gasto en atención sanitaria están impulsando una CAGR del 4,70% en la carga farmacéutica, aumentando la demanda de transporte y almacenamiento controlados por temperatura.

¿Cuáles son los principales riesgos que afectan al tránsito de carga química en la región?

Los puntos de estrangulamiento geopolíticos en el Estrecho de Ormuz y el Mar Rojo elevan el riesgo de tiempo de tránsito y promueven el enrutamiento de contingencia y los inventarios de seguridad.

¿Qué tendencias tecnológicas están configurando la ventaja competitiva?

Los gemelos digitales, las torres de control en tiempo real y los sistemas de manipulación criogénica para las cargas emergentes de hidrógeno y amoníaco están diferenciando a los proveedores líderes.

Última actualización de la página el: