Tamaño y Cuota del Mercado de Alquiler de Automóviles en Italia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

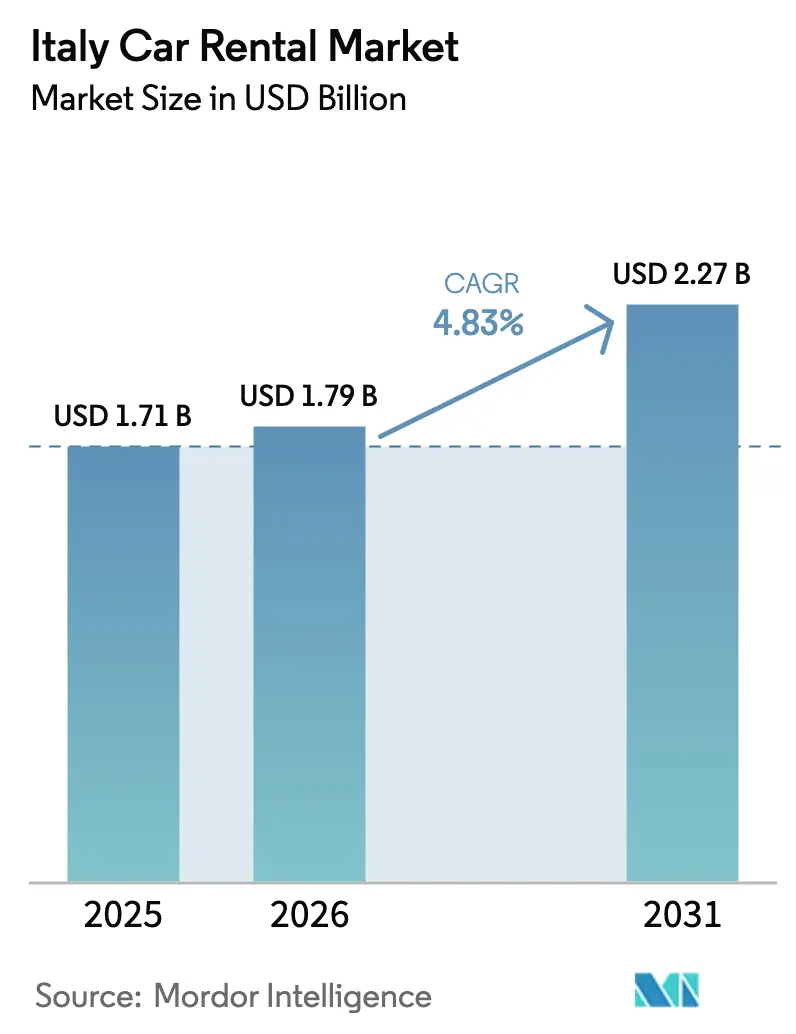

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles en Italia por Mordor Intelligence

Se espera que el tamaño del mercado italiano de alquiler de automóviles aumente de 1.710 millones de USD en 2025 a 1.790 millones de USD en 2026 y alcance los 2.270 millones de USD en 2031, creciendo a una CAGR del 4,83% durante el período 2026-2031. A medida que los operadores navegan por el aumento de los costes de adquisición y los cambios en las regulaciones de la Zona a Traffico Limitato (ZTL), la electrificación de flotas, la adopción de reservas digitales y la distribución omnicanal están ampliando el mercado total direccionable. Las reservas en línea representan ahora una parte significativa de los ingresos, reduciendo los costes de adquisición, pero también haciendo a los operadores vulnerables a las comisiones de los metabuscadores. Si bien los alquileres de corto plazo impulsados por el ocio siguen siendo la principal fuente de ingresos, existe un notable aumento en los contratos corporativos a largo plazo y las plataformas entre particulares, diversificando las fuentes de ingresos. El crecimiento es notablemente más fuerte en el sur, con Cerdeña y Sicilia siendo testigos de una expansión acelerada, impulsada por mejoras aeroportuarias y mayores inversiones en hostelería. Las principales ventajas competitivas dependen ahora de la visibilidad de la flota en tiempo real, la transparencia de precios y el acceso a estaciones de carga de vehículos eléctricos propias, una característica ofrecida de forma destacada por líderes del sector como Drivalia.

Conclusiones Clave del Informe

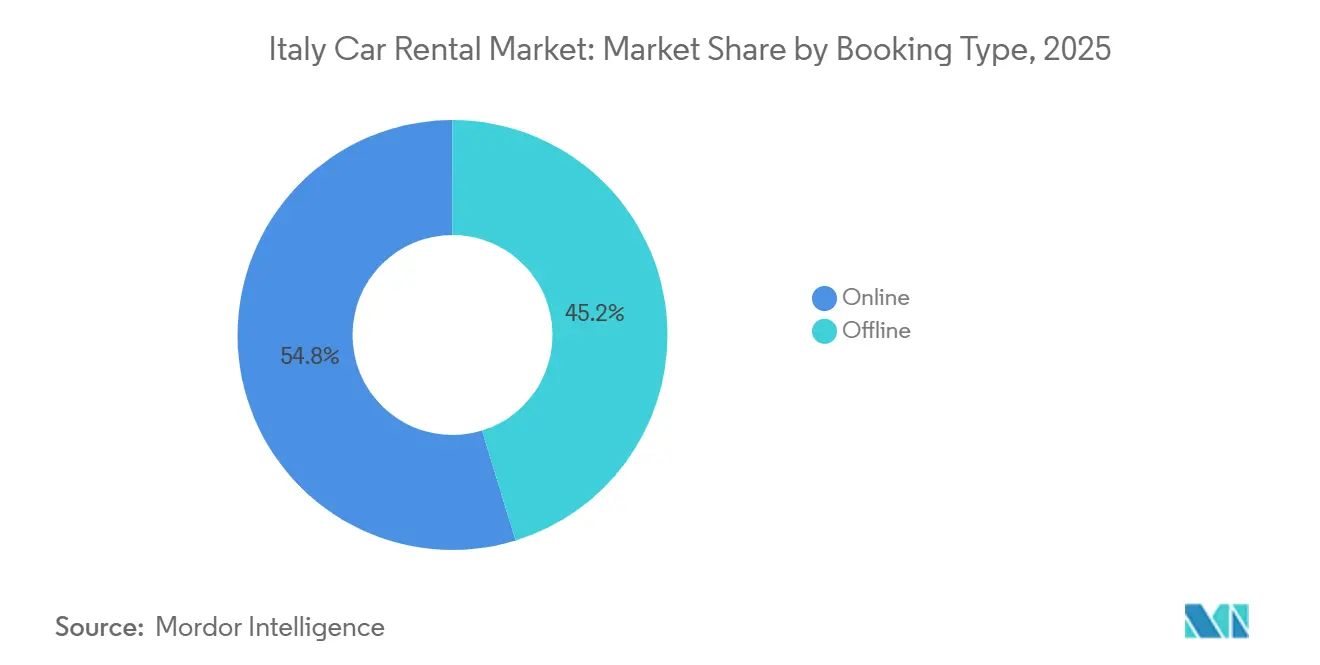

- Por modo de reserva, las plataformas en línea lideraron el mercado italiano de alquiler de automóviles con una cuota de mercado del 54,76% en 2025 y se proyecta que crecerán a una CAGR del 7,11% hasta 2031.

- Por aplicación, los viajes de ocio representaron el 64,11% de la cuota del mercado italiano de alquiler de automóviles en 2025 y se prevé que se expandan a una CAGR del 7,44% hasta 2031.

- Por usuario final, los alquileres individuales con conducción propia representaron el 43,86% de la cuota del mercado italiano de alquiler de automóviles en 2025, mientras que las plataformas entre particulares están destinadas a crecer más rápido a una CAGR del 7,78% hasta 2031.

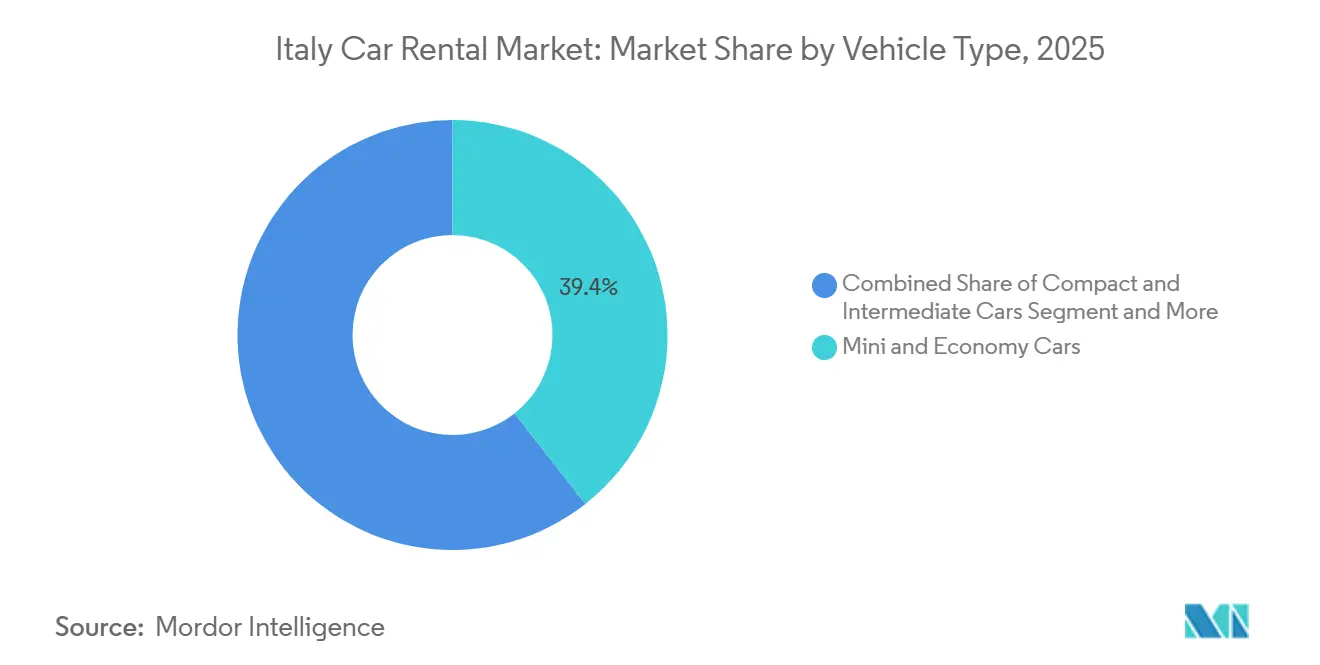

- Por tipo de vehículo, los coches mini y económicos captaron el 39,38% de la cuota del mercado italiano de alquiler de automóviles en 2025, mientras que los SUV y los monovolúmenes registrarán la CAGR más rápida del 7,54% entre 2026 y 2031.

- Por duración del alquiler, los contratos a corto plazo representaron el 72,12% de la cuota del mercado italiano de alquiler de automóviles en 2025, pero se proyecta que los contratos a largo plazo crezcan a una CAGR del 7,51% hasta 2031.

- Por región, el Norte de Italia dominó el mercado italiano de alquiler de automóviles con una cuota de mercado del 48,16% en 2025, mientras que el Sur de Italia y las Islas están en camino de registrar la CAGR más rápida del 6,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del Turismo y Demanda de Viajes Reprimida | +0.9% | Destinos nacionales destacados: Roma, Florencia, Venecia, Amalfi | Corto plazo (≤ 2 años) |

| Recuperación de los Viajes Corporativos en Centros Clave | +0.8% | Milán, Turín, Bolonia, Roma | Medio plazo (2-4 años) |

| Expansión de Plataformas de Reserva Omnicanal y Basadas en Aplicaciones | +0.7% | Primero en las áreas metropolitanas de Milán y Roma | Medio plazo (2-4 años) |

| Auge del Alquiler de Vehículos Eléctricos Impulsado por los Incentivos ZTL | +0.6% | Roma, Milán, Florencia, Bolonia, Turín | Largo plazo (≥ 4 años) |

| Acuerdos de Flotas Corporativas Vinculados a la Sostenibilidad | +0.5% | Corredor industrial del norte | Largo plazo (≥ 4 años) |

| Modelos de Suscripción de Movilidad como Servicio Ganando Terreno | +0.4% | Milán, Roma, Turín; ciudades secundarias a continuación | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo y Demanda de Viajes Reprimida

Las llegadas internacionales aumentaron un 6,8% en el cuarto trimestre de 2024 hasta 250,1 millones de pernoctaciones, alargando la temporada alta más allá de julio-agosto[1]"Pernoctaciones en Alojamientos Italianos," Istat, istat.it. La utilización de la flota se beneficia de mayores volúmenes en los meses de temporada media, ayudando a evitar los mínimos invernales que anteriormente caían de forma significativa. El segmento de ocio, proyectado para capturar una cuota de ingresos significativa y lograr un crecimiento constante, apuesta por mantener su impulso de visitantes. En respuesta a las nuevas regulaciones de transparencia, los operadores están ahora empaquetando combustible y seguro en tarifas planas, mejorando los valores medios de los tickets. Si bien el aumento de las tarifas aéreas y los costes de alojamiento podrían frenar los viajes discrecionales, un aumento de la demanda reprimida y el auge de los patrones de trabajo flexible están impulsando las reservas fuera de temporada.

Recuperación de los Viajes Corporativos en los Principales Centros de Negocios Italianos

Los volúmenes de transacciones de alquiler siguen por debajo del nivel previo a la crisis, mientras que el gasto por alquiler ha aumentado significativamente, lo que refleja un sólido cambio hacia la adopción de vehículos eléctricos premium. Las corporaciones multinacionales están consolidando sus estrategias de adquisición, favoreciendo las redes nacionales que se integran perfectamente con SAP Concur para el seguimiento automatizado de gastos. Si bien los aeropuertos de Malpensa en Milán y Fiumicino en Roma siguen siendo los principales centros, Bolonia y Turín están emergiendo como alternativas populares a medida que las empresas descentralizan sus oficinas. Las empresas independientes de nivel medio, a menudo con operaciones fragmentadas, están sintiendo la presión de los descuentos por volumen corporativo. La trayectoria de los supuestos de crecimiento depende de la estabilización de los modelos de trabajo híbrido, más que de cualquier contracción adicional.

Expansión de Plataformas de Reserva Omnicanal y Basadas en Aplicaciones

Los canales digitales dominan las reservas y están experimentando un crecimiento constante, impulsados por aplicaciones como Drivalia PLANET, que ofrecen contratos sin contacto e inventario en tiempo real. La asociación de Verra Mobility con Locauto ha integrado el cobro de peajes en tiempo real, eliminando eficazmente las disputas posteriores al viaje[2]"Asociación con Locauto," Verra Mobility, verramobility.com. Si bien los portales de metabúsqueda ayudan al descubrimiento de precios, cobran comisiones significativas. Para contrarrestar esto, los operadores ofrecen descuentos de fidelidad para las reservas realizadas directamente a través de sus aplicaciones. Aunque los mostradores sin conexión siguen atrayendo a viajeros mayores y de última hora, su crecimiento sugiere un declive gradual. Además, un mandato de la AGCM enfatiza la transparencia de las tarifas, favoreciendo las divulgaciones digitales frente a las ventas adicionales en los mostradores.

Auge del Alquiler de Vehículos Eléctricos Impulsado por los Incentivos ZTL

Las flotas de alquiler a largo plazo experimentaron un aumento significativo en los registros de vehículos eléctricos de batería, mientras que los vehículos híbridos enchufables experimentaron un notable incremento desde una base modesta. Roma planea introducir una tarifa anual de ZTL para los vehículos eléctricos, lo que podría reducir los incentivos anteriores. Mientras tanto, la tasa de congestión de Milán sobre los vehículos de combustión inclina la dinámica urbana a favor de las alternativas de cero emisiones. Con numerosos puntos de carga, Drivalia cuenta con una ventaja competitiva en el coste de propiedad, aunque las deficiencias de infraestructura siguen siendo evidentes al sur de Nápoles. Los operadores de flotas se enfrentan a un dilema: pedir más vehículos eléctricos ahora, arriesgándose a caídas en el precio de las baterías, o arriesgarse al incumplimiento de los inminentes mandatos de la UE sobre la media de emisiones de la flota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estacionalidad y Concentración de la Demanda | -0.6% | Regiones costeras e insulares | Corto plazo (≤ 2 años) |

| Altos Costes de Adquisición de Flota y Seguros | -0.5% | Nacional, grave para las pequeñas empresas | Medio plazo (2-4 años) |

| Competencia de las Opciones de Transporte por Aplicación y Movilidad Compartida | -0.4% | Grandes centros urbanos | Medio plazo (2-4 años) |

| Escasez de Semiconductores que Retrasa la Renovación de Vehículos | -0.3% | Mercado nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estacionalidad y Concentración de la Demanda

En los últimos meses, las pernoctaciones han aumentado significativamente. Sin embargo, durante el invierno, la utilización fue baja y se mantuvo reducida. Los operadores, que se enfrentaron a la alta demanda estival, se encontraron con flotas ociosas durante los meses de invierno. Esto no solo redujo sus márgenes de beneficio, sino que también los obligó a ofrecer descuentos considerables. Si bien las islas del sur experimentaron altas tasas de utilización durante el verano, estas cayeron significativamente en invierno. Este drástico cambio generó costes de reposicionamiento al trasladar los vehículos hacia el norte para satisfacer la creciente demanda. La significativa cuota de ingresos de los alquileres a corto plazo amplifica la volatilidad del mercado. Se espera que esta inestabilidad persista hasta que las suscripciones y los arrendamientos a largo plazo estabilicen las curvas de demanda.

Altos Costes de Adquisición de Flota y Seguros

Los precios de los vehículos han aumentado significativamente en los últimos años. Al mismo tiempo, las reparaciones asociadas a los Sistemas de Asistencia Avanzada a la Conducción (ADAS) han provocado un notable aumento de las primas. Drivalia, beneficiándose de tasas de financiación favorables, ha gestionado con éxito su gran flota y ha reportado beneficios sustanciales. En contraste, los operadores independientes carecen de dicho apalancamiento financiero. Si bien los operadores están recurriendo a estrategias de venta y arrendamiento posterior para liberar capital, este movimiento transfiere el riesgo del valor residual a los arrendadores, quienes podrían responder aumentando los alquileres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Reserva: Los Canales En Línea Capturan el Impulso de Crecimiento

Las reservas en línea representaron el 54,76% de la cuota del mercado italiano de alquiler de automóviles en 2025, creciendo a una CAGR del 7,11% hasta 2031, a medida que la penetración de los teléfonos inteligentes y la transparencia de los metabuscadores modifican el comportamiento del comprador. Se proyecta que los mostradores sin conexión vean caer su cuota de mercado, aunque se espera un crecimiento modesto. Si bien las presiones de las comisiones de los agregadores están reduciendo los márgenes a corto plazo, los incentivos de las aplicaciones directas y los niveles de fidelidad están estratégicamente posicionados para recuperar ese valor perdido.

Las divulgaciones digitales de tarifas, en línea con las directivas de la AGCM, están reforzando la confianza y acelerando la adopción. Los aeropuertos siguen siendo un bastión para los mostradores físicos, representando una parte significativa de las transacciones, lo que subraya la necesidad de un modelo operativo híbrido. Al reasignar personal de los mostradores tradicionales a los servicios de bienvenida en la acera, los operadores están reduciendo con éxito los tiempos de espera y trasladando las oportunidades de venta adicional a las notificaciones de la aplicación. Impulsado por algoritmos de precios dinámicos y la agrupación de servicios adicionales en la aplicación, se prevé que los ingresos del canal digital del mercado italiano de alquiler de automóviles crezcan significativamente.

Por Aplicación: El Ocio Mantiene el Liderazgo en Volumen Mientras los Negocios Generan Ventas Adicionales

El uso de ocio representó el 64,11% de la cuota del mercado italiano de alquiler de automóviles en 2025 y se expandirá a una CAGR del 7,44%, impulsado por el crecimiento de las pernoctaciones de extranjeros y la ampliación de las temporadas intermedias. Los alquileres de negocios, aunque experimentan un crecimiento modesto, están generando mayores retornos diarios a medida que las corporaciones optan cada vez más por vehículos eléctricos premium alineados con los estándares ESG.

Los principales corredores aeroportuarios, incluidos Malpensa-Milán, Fiumicino-Roma y Venecia Marco Polo, dominan los viajes de doble propósito. Los operadores segmentan estratégicamente sus flotas: ofreciendo coches económicos para familias y sedanes con conectividad mejorada para ejecutivos, asegurando que no haya ni sobredimensionamiento ni infradimensionamiento. Si bien la cuota de ocio en el mercado italiano de alquiler de automóviles puede aumentar ligeramente, es el crecimiento de los alquileres de negocios lo que refuerza la rentabilidad y alimenta los acuerdos de consolidación de proveedores.

Por Usuario Final: Las Plataformas Entre Particulares Surgen desde una Base Reducida

El alquiler minorista con conducción propia representó el 43,86% de la cuota del mercado italiano de alquiler de automóviles en 2025, mientras que la cuota inferior al 5% de las plataformas entre particulares está escalando más rápidamente a una CAGR del 7,78% hasta 2031. A pesar de las incertidumbres regulatorias que dificultan la adopción generalizada, el ahorro de costes está atrayendo a los millennials con conciencia presupuestaria.

Las empresas convencionales están probando mercados entre particulares de marca blanca, con el objetivo de obtener beneficios sin incurrir en costes de capital. Si bien los servicios con chófer siguen siendo un nicho, exigen tarifas diarias significativamente más altas, lo que ayuda a compensar la pronunciada depreciación de los modelos de lujo. Las suscripciones de flotas corporativas están generando ingresos B2B consistentes, proporcionando un amortiguador contra las fluctuaciones estacionales comunes en el mercado de alquiler de automóviles en Italia.

Por Tipo de Vehículo: Los SUV y los Monovolúmenes Superan a los Líderes del Segmento Compacto

Los coches mini y económicos representaron el 39,38% de la cuota del mercado italiano de alquiler de automóviles en 2025, pero los SUV y los monovolúmenes crecerán a una CAGR del 7,54% hasta 2031, respaldados por grupos de vacaciones multigeneracionales y el tráfico de esquí alpino. Si bien el sector de lujo experimenta un modesto crecimiento en volumen, está resultando beneficioso para los márgenes, especialmente a medida que las marcas premium generan retornos significativamente más altos a pesar de solo un aumento moderado en los costes.

Los operadores de alquiler de automóviles en Italia se están centrando en aumentar la proporción de SUV en su flota. Están realizando pedidos ahora, incluso con precios unitarios más altos. Si los alquileres de SUV en Italia logran tasas de utilización más altas, el mercado podría experimentar un notable aumento en la rentabilidad por alquiler.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Alquiler: Los Contratos a Largo Plazo Estabilizan los Flujos de Caja

Los contratos a corto plazo representaron el 72,12% de la cuota del mercado italiano de alquiler de automóviles en 2025, mientras que se espera que los alquileres a largo plazo crezcan un 7,51% para 2031. Las estructuras de tipo arrendamiento operativo agrupan el mantenimiento y el seguro, creando unos ingresos mensuales predecibles.

La previsión de los valores residuales es vital, especialmente cuando un mercado de coches de segunda mano lento amenaza los retornos. Los expatriados y los trabajadores por proyectos encuentran pertinentes las estancias de medio plazo. Al diversificarse más allá de los picos vacacionales, los operadores pueden navegar por los desafíos de estacionalidad que afectan al mercado de alquiler de automóviles en Italia.

Análisis Geográfico

El Norte de Italia retuvo el 48,16% de la cuota del mercado italiano de alquiler de automóviles en 2025, con viajes de negocios constantes a través de los aeropuertos de Milán, Turín y Bolonia. Solo Malpensa gestionó 25 millones de pasajeros, anclando la demanda premium con preferencia por los vehículos eléctricos determinada por las restricciones del Área C. Las sólidas concesiones aeroportuarias y los mayores alquileres minoristas comprimen los márgenes, pero permiten los cambios de vehículos en el mismo día, manteniendo el liderazgo en el servicio.

El Sur de Italia y las Islas crecerán más rápido a una CAGR del 6,93% hasta 2031, impulsados por un aumento de las pernoctaciones de no residentes y las continuas ampliaciones de terminales en Palermo, Catania, Cagliari y Olbia. A pesar de la limitada densidad de puntos de carga, los operadores están pilotando programas de alquiler híbrido combinados con scooters para abordar los desafíos de la última milla. Los picos estacionales requieren traslados de flota en verano, lo que aumenta los costes logísticos.

El Centro de Italia está destinado a capturar una cuota de mercado significativa, creciendo de forma constante. Sin embargo, la introducción por parte de Roma de un pase anual de ZTL para vehículos eléctricos podría disminuir la ventaja de costes que las flotas eléctricas disfrutaban anteriormente. Si bien Fiumicino registra un tráfico de pasajeros constante, la fuerte congestión en la ciudad está empujando los alquileres hacia destinos suburbanos. En respuesta a los cambios en las restricciones municipales, los operadores están adoptando una estrategia de flota dual: vehículos eléctricos compactos para desplazamientos urbanos y vehículos de combustión interna más grandes para viajes a la Toscana o Umbría.

Panorama Competitivo

Los principales proveedores —Europcar, Hertz, Avis, Sixt y Locauto— controlaron una cuota dominante de los ingresos, eclipsando a una serie de actores regionales como Maggiore y Sicily by Car. Drivalia se diferenció con estaciones de carga propias y la aplicación integrada PLANET. Sin embargo, una multa de la AGCM pone de relieve el escrutinio regulatorio sobre las tarifas ambiguas.

Los principales aeropuertos como Fiumicino, Malpensa y Venecia Marco Polo, que representan una parte significativa de los alquileres, sirven como centros competitivos fundamentales. El panorama digital está evolucionando; prácticamente todos los principales actores ofrecen ahora funciones como entrada sin llave, precios dinámicos e integraciones con plataformas como Expedia y Kayak. Mientras tanto, los operadores más pequeños, limitados por los presupuestos para vehículos eléctricos e innovaciones en aplicaciones, están optando por la franquicia o por dirigirse a los mercados de lujo.

Los disruptores de la movilidad, incluidos Share Now con sus coches compartidos, la presencia urbana de Enjoy y Free2move respaldada por Stellantis, se están centrando en los desplazamientos urbanos cortos. Esta estrategia supone un desafío para los segmentos de alto margen, ya que diverge de las reservas tradicionales de varios días. En respuesta, el sector está viendo un aumento de los modelos de suscripción y las ofertas entre particulares de marca blanca, con el objetivo de integrar a los usuarios en amplios ecosistemas de movilidad y superar los meros alquileres transaccionales.

Líderes del Sector de Alquiler de Automóviles en Italia

Avis Rent A Car System, LLC

The Hertz Corporation.

Locauto Group

Sixt SE

EUROPCAR INTERNATIONAL SASU

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: SBC ha inaugurado oficialmente una nueva sucursal en Termini Imerese, marcando un paso significativo en su plan estratégico para reforzar su presencia en toda Sicilia. Ubicada en Piazza Europa 14, la nueva instalación está ya completamente operativa y ofrece servicios tanto de alquiler como de venta de vehículos.

- Julio de 2025: Verra Mobility Corporation, un actor líder en tecnología de movilidad inteligente, se ha asociado con el gigante mundial del alquiler de automóviles Sixt para implantar una solución de pago electrónico de peajes en Italia. Sixt proporcionará peaje electrónico para los alquileres en las principales ciudades italianas: Milán, Roma, Florencia, Venecia, Bérgamo y Bolonia.

Alcance del Informe del Mercado de Alquiler de Automóviles en Italia

El informe del mercado de alquiler de automóviles en Italia está segmentado por modo de reserva (sin conexión, en línea), aplicación (ocio, negocios), usuario final (particular con conducción propia, conducción con chófer, suscripción de flota corporativa, alquiler entre particulares), tipo de vehículo (coches mini y económicos, coches compactos e intermedios, coches estándar y de tamaño completo, SUV y monovolúmenes, coches de lujo y premium), duración del alquiler (corto plazo, medio plazo, largo plazo) y región (Norte de Italia, Centro de Italia, Sur de Italia e Islas). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Sin Conexión |

| En Línea |

| Ocio |

| Negocios |

| Particular con Conducción Propia |

| Conducción con Chófer |

| Suscripción de Flota Corporativa |

| Alquiler Entre Particulares |

| Coches Mini y Económicos |

| Coches Compactos e Intermedios |

| Coches Estándar y de Tamaño Completo |

| SUV y Monovolúmenes |

| Coches de Lujo y Premium |

| Corto Plazo (Menos de 30 días) |

| Medio Plazo (1-12 meses) |

| Largo Plazo (Más de 12 meses) |

| Norte de Italia |

| Centro de Italia |

| Sur de Italia e Islas |

| Por Modo de Reserva | Sin Conexión |

| En Línea | |

| Por Aplicación | Ocio |

| Negocios | |

| Por Usuario Final | Particular con Conducción Propia |

| Conducción con Chófer | |

| Suscripción de Flota Corporativa | |

| Alquiler Entre Particulares | |

| Por Tipo de Vehículo | Coches Mini y Económicos |

| Coches Compactos e Intermedios | |

| Coches Estándar y de Tamaño Completo | |

| SUV y Monovolúmenes | |

| Coches de Lujo y Premium | |

| Por Duración del Alquiler | Corto Plazo (Menos de 30 días) |

| Medio Plazo (1-12 meses) | |

| Largo Plazo (Más de 12 meses) | |

| Por Región | Norte de Italia |

| Centro de Italia | |

| Sur de Italia e Islas |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de alquiler de automóviles en Italia y a qué velocidad está creciendo?

El mercado se sitúa en 1.790 millones de USD en 2026 y se prevé que alcance los 2.270 millones de USD en 2031 a una CAGR del 4,83%.

¿Qué proporción de las reservas ya se realiza en línea?

Las plataformas en línea generaron el 54,76% de los ingresos de 2025 y están expandiéndose a una CAGR del 7,11% a medida que las aplicaciones móviles y los sitios de metabúsqueda ganan terreno.

¿Qué segmento está creciendo más rápido dentro del sector?

Los alquileres entre particulares son los de mayor crecimiento, con una proyección de crecimiento del 7,78% anual hasta 2031, a medida que el intercambio de vehículos privados escala en las principales ciudades.

¿Cómo está influyendo la electrificación en las estrategias de flota?

Los registros de vehículos eléctricos de batería en las flotas de alquiler a largo plazo aumentaron un 39,4% en 2025, aunque las nuevas tarifas ZTL en Roma complican el análisis de costes para nuevas incorporaciones de vehículos eléctricos.

Última actualización de la página el: