Tamaño y Participación del Mercado de Soluciones para Líneas de Ensamblaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

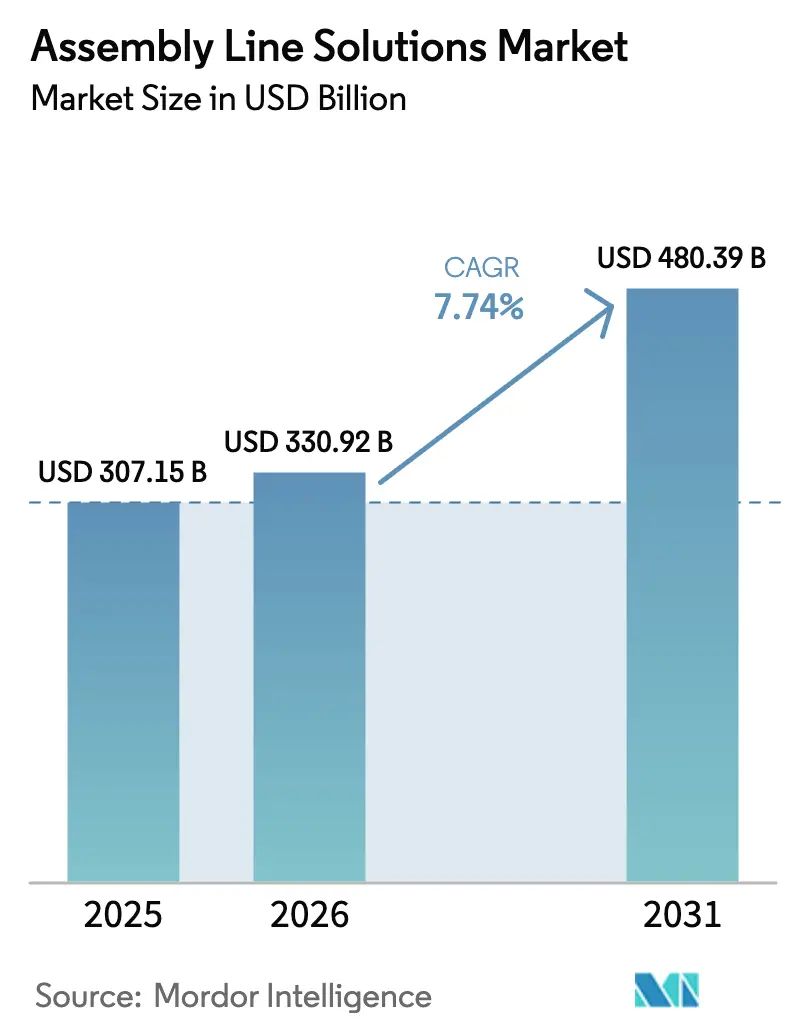

| Tamaño del Mercado (2026) | 330.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 480.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

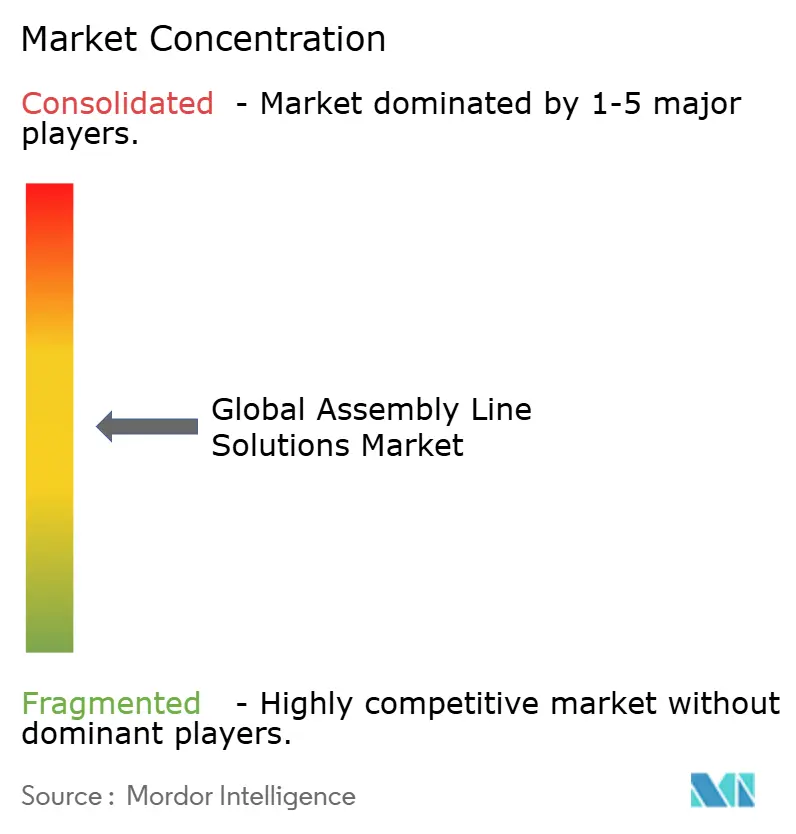

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones para Líneas de Ensamblaje por Mordor Intelligence

El tamaño del Mercado Mundial de Soluciones para Líneas de Ensamblaje fue valorado en USD 307,15 mil millones en 2025 y se estima que crecerá desde USD 330,92 mil millones en 2026 hasta alcanzar USD 480,39 mil millones en 2031, a una CAGR del 7,74% durante el período de pronóstico (2026-2031). La mayor inversión en plataformas de Industria 4.0, la persistente escasez de mano de obra y el giro hacia los vehículos eléctricos están acelerando los flujos de capital hacia tecnologías de ensamblaje avanzadas. Las configuraciones semiautomatizadas aún dominan las bases instaladas, aunque las celdas totalmente automatizadas sin operarios están siendo adoptadas al ritmo más rápido, a medida que los fabricantes buscan productividad ininterrumpida con mínima intervención humana. Asia-Pacífico sigue siendo el principal motor de crecimiento, dado que las plantas chinas, indias y de la ASEAN están escalando la robótica para satisfacer la creciente demanda de electrónica y productos automotrices. El aumento de los costos salariales en América del Norte y Europa también está reduciendo los períodos de recuperación de la inversión en proyectos de automatización, lo que lleva a los fabricantes a ampliar los pilotos de gemelos digitales y las flotas de robots móviles autónomos. La diferenciación competitiva está pasando de las especificaciones de hardware a la flexibilidad impulsada por software, a medida que los proveedores integran inteligencia artificial, simulación y mantenimiento predictivo dentro de ecosistemas integrados.

Conclusiones Clave del Informe

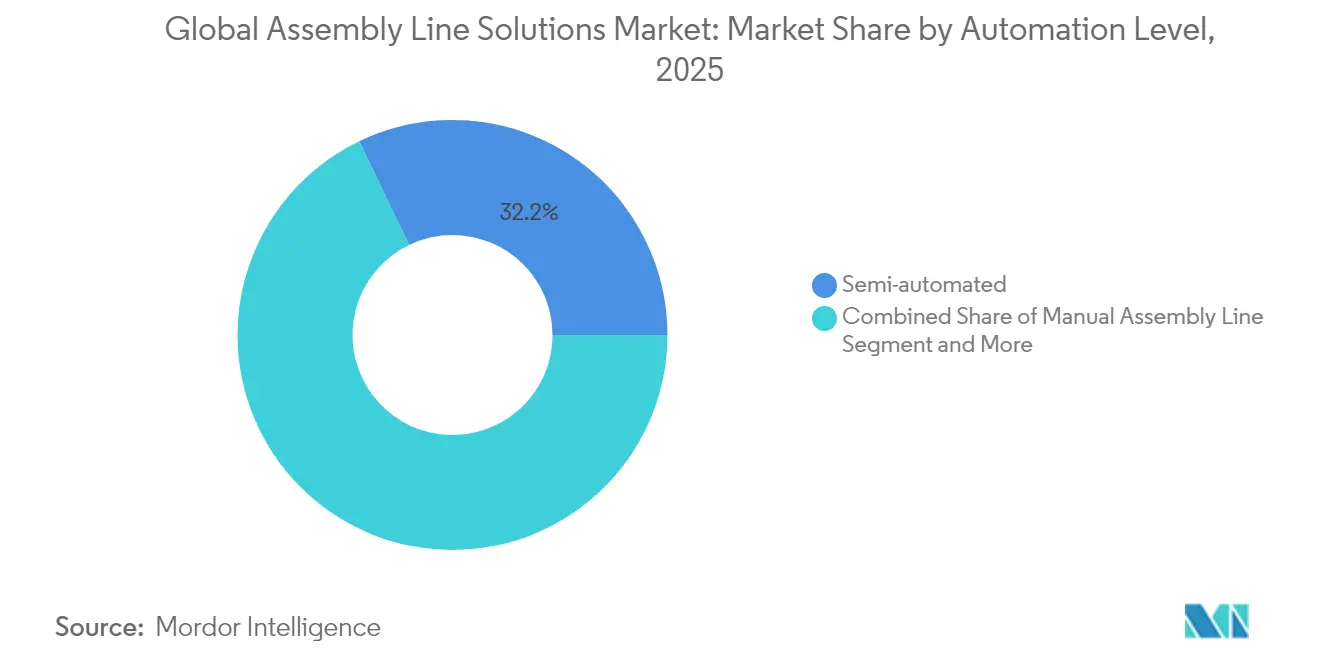

- Por nivel de automatización, las líneas semiautomatizadas captaron el 32,15% de la participación del mercado de soluciones para líneas de ensamblaje en 2025; se proyecta que los sistemas totalmente automatizados se expandirán a una CAGR del 10,34% hasta 2031.

- Por industria de usuario final, el sector automotriz lideró con una participación del 35,06% en ingresos en 2025, mientras que electrónica y semiconductores están configurados para crecer a una CAGR del 10,27% hasta 2031.

- Por componente, la robótica y los efectores finales representaron una participación del 32,12% del tamaño del mercado de soluciones para líneas de ensamblaje en 2025 y se prevé que registren una CAGR del 10,72% durante 2026-2031.

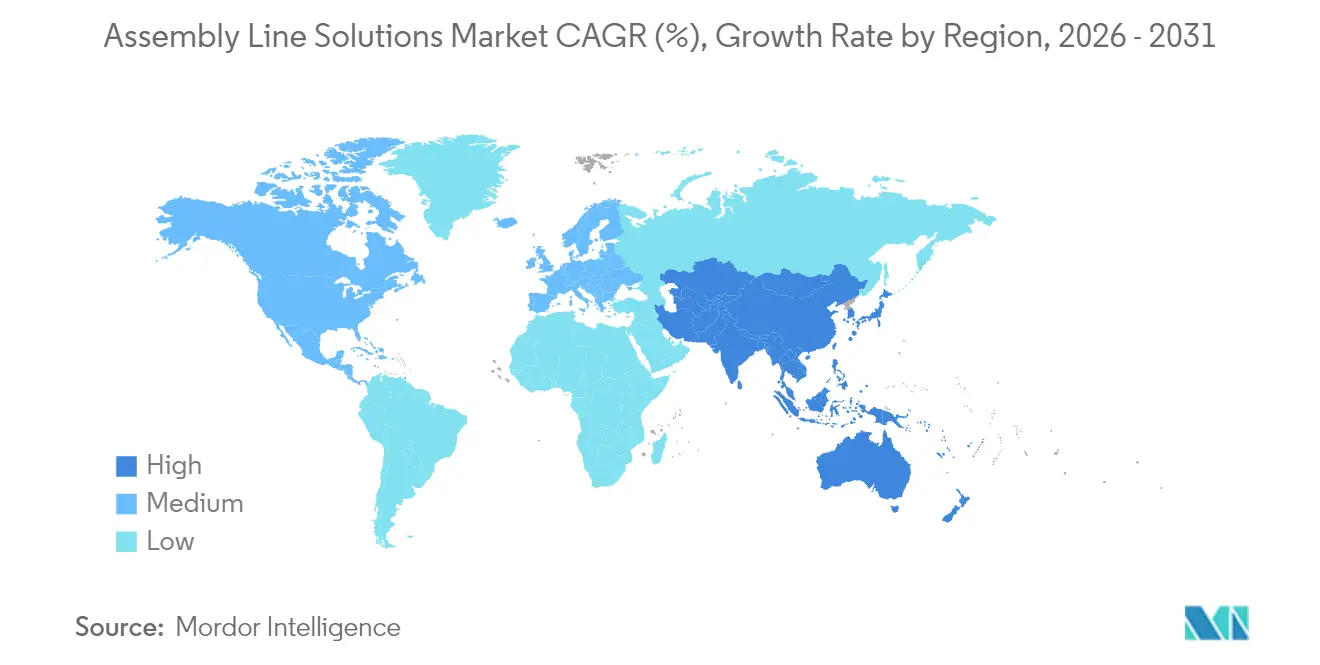

- Por geografía, Asia-Pacífico concentró el 43,94% del tamaño del mercado de soluciones para líneas de ensamblaje en 2025 y avanza a una CAGR del 8,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Soluciones para Líneas de Ensamblaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Industria 4.0 y mandatos de fábrica inteligente | +2.1% | Global; APAC a la cabeza | Mediano plazo (2-4 años) |

| Escasez de mano de obra en roles de fabricación especializada | +1.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Inflación salarial que impulsa el retorno de las inversiones en automatización | +1.5% | Global; mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de la producción de vehículos eléctricos que demanda líneas flexibles | +1.3% | Global; centros automotrices | Mediano plazo (2-4 años) |

| Incentivos de inversión de capital gubernamental para la automatización | +0.9% | EE. UU., UE, China | Largo plazo (≥ 4 años) |

| Miniaturización de microcomponentes en electrónica | +0.4% | Núcleo APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Industria 4.0 y Mandatos de Fábrica Inteligente

Los fabricantes están pasando de diseños de líneas de transporte fijas a celdas de trabajo adaptativas orquestadas por inteligencia artificial que responden a datos de rendimiento en tiempo real. La instalación de ABB en Shanghái, valorada en USD 150 millones, opera celdas de producción flexibles equipadas con robots autónomos que redirigen piezas sin intervención humana, lo que permite ventanas de cambio más cortas y una mayor utilización de la línea. El despliegue de gemelos digitales está escalando rápidamente; el 47% de los gerentes de planta califica esta tecnología como esencial para las operaciones de 2040, ya que permite a los equipos probar herramientas, secuenciación y modelos de fuerza laboral virtualmente antes de realizar cambios físicos. La navegación SLAM visual, combinada con la planificación de rutas mediante inteligencia artificial, está convirtiendo los sistemas de ensamblaje lineales en redes dinámicas donde los robots móviles entregan componentes justo a tiempo, lo que permite lotes más pequeños sin sacrificar la productividad.

Escasez de Mano de Obra en Roles de Fabricación Especializada

Las fábricas de EE. UU. enfrentan 2,1 millones de puestos vacantes para 2030, una brecha que ya está empujando a los líderes operativos hacia una adopción acelerada de la robótica[1]Fuente: William A. Strauss, "Escasez de Mano de Obra y Profundización del Capital en la Fabricación de EE. UU.," Revista del Banco de la Reserva Federal de San Luis, stlouisfed.org. Un estudio de la Reserva Federal vincula cada incremento en las menciones de escasez de mano de obra en las llamadas de resultados con un salto de 28 puntos básicos en el gasto en automatización, lo que se traduce en aproximadamente USD 55 mil millones en inversión adicional desde 2021. Las empresas que despliegan automatización registran aumentos de productividad de 8,9 puntos básicos en cuatro trimestres, mientras que los pedidos de robots industriales en 2023 aumentaron un 14% a medida que las empresas se apresuraron a reforzar el rendimiento. Los procesadores de alimentos y bebidas ejemplifican el cambio: el 78% de sus proyectos de automatización apuntan explícitamente a las brechas de mano de obra, y el 48% de los presupuestos de capital está destinado a robótica y sistemas de visión.

Inflación Salarial que Impulsa el Retorno de las Inversiones en Automatización

El aumento de los costos de compensación en las economías desarrolladas ha comprimido los umbrales de equilibrio para los activos de ensamblaje automatizado. Las empresas que apuntan a períodos de recuperación de la inversión de dos años encuentran que los salarios más altos reducen el plazo de amortización en varios meses, especialmente cuando se combinan con una mayor eficacia general del equipo. Los modelos de arrendamiento de hardware predecibles, a menudo estructurados como Robótica como Servicio, están ganando terreno porque convierten los costos de automatización en gastos operativos y garantizan el acceso a las últimas actualizaciones de software. Las disposiciones gubernamentales, como la deducción fiscal de la Sección 179 de EE. UU., que permite hasta USD 1,22 millones en amortizaciones de equipos calificados, mejoran aún más las ecuaciones de recuperación de la inversión[2]Fuente: Janet Yellen, "Deducción de la Sección 179: Ajustes por Inflación de 2025," Departamento del Tesoro de EE. UU., home.treasury.gov.

Aumento de la Producción de Vehículos Eléctricos que Demanda Líneas Flexibles

El lanzamiento de vehículos eléctricos requiere celdas de ensamblaje que puedan procesar tanto plataformas de combustión interna como de batería. El centro de Ford en Colonia, valorado en USD 2 mil millones, introdujo más de 600 robots con monitoreo basado en inteligencia artificial para manejar la variabilidad del tren de transmisión sin agregar tiempos de inactividad. En Togg, en Turquía, 250 robots producen ahora 20 vehículos por hora en un entorno de gemelo digital unificado suministrado por Dürr, lo que ilustra cómo las empresas emergentes superan las limitaciones heredadas y escalan desde el primer día. En 2023, más de la mitad de los pedidos automotrices de Dürr estaban vinculados a programas de vehículos eléctricos de batería, lo que pone de relieve el impulso detrás de las arquitecturas de producción flexibles y definidas por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital y largos ciclos de retorno de la inversión | −1.4% | Global; las pymes son las más afectadas | Mediano plazo (2-4 años) |

| Dificultades de integración con sistemas heredados y plantas de campo marrón | −1.1% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez de talento multifuncional en robótica, inteligencia artificial e integración de sistemas | −0.8% | Global | Mediano plazo (2-4 años) |

| Amenazas de ciberseguridad para activos de producción en red | −0.6% | Global; industrias críticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Largos Ciclos de Retorno de la Inversión

Las celdas de trabajo robóticas cuestan entre USD 175.000 y USD 400.000, dependiendo de la carga útil y la complejidad. Muchas plantas pequeñas y medianas apuntan a períodos de recuperación de la inversión de dos años con una eficacia general del equipo del 85%, un umbral que retrasa la adopción cuando los volúmenes de producción fluctúan[3]Fuente: Robert Bach, "Benchmarks de Costos de Celdas de Trabajo Robóticas para Pymes," Nota de Investigación del Banco de Desarrollo Empresarial de Canadá (BDC), bdc.ca. Los modelos de suscripción de robots están ayudando a estas empresas a estabilizar los flujos de caja, aunque la necesidad de rediseñar las líneas y volver a capacitar a los operadores mantiene elevados los costos totales del proyecto. La financiación pública y los incentivos fiscales desempeñan un papel fundamental; sin ellos, las pymes difieren la automatización total en favor de mejoras incrementales.

Dificultades de Integración con Sistemas Heredados y Plantas de Campo Marrón

Los fabricantes mantienen activos de automatización obsoletos valorados en USD 2,65 billones cuyas interfaces propietarias resisten el intercambio fluido de datos. Conectar dicho equipo a marcos modernos de IoT exige middleware personalizado y habilidades de ingeniería especializadas que escasean. El Foro de Automatización de Procesos Abiertos está trabajando en estándares de interoperabilidad O-PAS, y los pilotos en ExxonMobil y BASF demuestran que las arquitecturas de múltiples proveedores pueden reducir los costos de actualización[4]Fuente: Linda Freeman, "Los Estándares de Automatización de Procesos Abiertos Ganan Impulso," Documento Técnico del Foro de Automatización de Procesos Abiertos, opaforum.org. Sin embargo, hasta que los protocolos universales maduren, la integración seguirá siendo un freno en los plazos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: Transición de Flujos de Trabajo Híbridos a Flujos de Trabajo sin Operarios

Las líneas semiautomatizadas concentraron el 32,15% del mercado de soluciones para líneas de ensamblaje en 2025, ya que los fabricantes combinaron la destreza manual con la repetibilidad robótica para equilibrar el costo y la flexibilidad. Las celdas de trabajo mixtas suelen utilizar robots colaborativos que los trabajadores cargan en ciclos inferiores a 10 segundos, lo que demuestra una ruta pragmática hacia un mayor rendimiento sin necesidad de revisiones completas del diseño. El tamaño del mercado de soluciones para líneas de ensamblaje para configuraciones totalmente automatizadas está aumentando rápidamente, respaldado por una CAGR del 10,34% que supera a cualquier otra estrategia de rendimiento. La instalación de Xiaomi en Pekín ilustra la trayectoria: 11 líneas funcionan completamente desatendidas para los procesos principales y logran tiempos de ciclo de tres segundos al permitir que los motores de inteligencia artificial afinen la planificación de rutas en tiempo real. El ensamblaje manual sigue siendo vital para referencias de nicho o componentes frágiles, aunque el 87% de las plantas aún realizan al menos una estación manualmente, lo que demuestra que la transición será gradual en lugar de abrupta.

Los fabricantes suelen incorporar la automatización de forma escalonada para validar el retorno de la inversión en tareas sencillas y de alta frecuencia antes de avanzar hacia la autonomía de todo el sistema. Los robots colaborativos sirven como herramientas de transición al compartir espacio de forma segura con los técnicos, reduciendo la ansiedad por el desplazamiento laboral y ampliando el grupo de trabajadores para roles de programación de mayor valor. A medida que los controles de software maduran, se prevé que el tamaño del mercado de soluciones para líneas de ensamblaje para módulos totalmente automatizados se expanda aún más, ya que las plantas pueden intercambiar pinzas y herramientas modulares con un tiempo de inactividad mínimo. Las empresas que dominan el análisis de datos desde el primer día reducen la variación del ciclo en porcentajes de dos dígitos, lo que subraya la correlación entre unas sólidas bases de tecnología de la información y el escalado exitoso de la automatización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Mantiene el Dominio mientras la Electrónica Acelera

Los fabricantes de automóviles representaron el 35,06% de los ingresos de 2025 tras décadas de pionerismo en soldadura robótica, pintura y estaciones de acabado final. La asignación de capital ha aumentado a medida que el ensamblaje de trenes de potencia eléctricos demanda nuevas operaciones de unión, sellado y controles de seguridad de baterías que los operadores humanos no pueden replicar a velocidad. Las plantas de electrónica y semiconductores, sin embargo, registran la CAGR más rápida del 10,27%, ya que los teléfonos inteligentes, los dispositivos portátiles y los chips automotrices dependen de la tecnología de montaje en superficie para más del 90% de los ensamblajes de placas de circuito impreso. Estas placas de ultra alta densidad necesitan sistemas de selección y colocación guiados por visión precisos a tolerancias de submicrómetro, lo que impulsa la demanda de alimentadores, alimentadores premium y hornos de reflujo.

Las líneas de bienes de consumo se están automatizando para garantizar una calidad uniforme, mientras que los productores farmacéuticos y del sector salud adoptan robótica de aislamiento y estéril para cumplir con estrictos umbrales de contaminación. Los fabricantes de alimentos y bebidas, tradicionalmente más lentos en automatizar, destinan ahora el 48% del gasto de capital a módulos de paletizado robótico, empaque de cajas e inspección en línea. Ese giro está amplificado por estrictos códigos de higiene y la escasez de mano de obra dispuesta a trabajar en turnos repetitivos en salas frías o húmedas. La trayectoria de cada sector refuerza un mensaje común: la flexibilidad de la línea, la transparencia de los datos y el cumplimiento de la higiene definirán la próxima fase del mercado de soluciones para líneas de ensamblaje.

Por Componente: Robótica y Efectores Finales en el Núcleo de la Ecuación de Inversión

La robótica y los efectores finales captaron la mayor participación en ingresos del 32,12% en 2025, lo que refleja su papel central en el rendimiento automatizado. El nicho también crece al ritmo más rápido con una CAGR del 10,72%, ya que la variedad de pinzas, la detección de fuerza y par, y los algoritmos de inteligencia artificial desbloquean nuevos casos de uso, como el apilado de baterías y la delicada transferencia de chips semiconductores. Las tecnologías habilitadoras refuerzan ese crecimiento; se prevé que el mercado mundial de sensores robóticos avance desde USD 1.900 millones en 2023 hasta USD 4.900 millones en 2033, liderado por sensores de par que se más que duplican durante el período. Los transportadores y sistemas de transferencia están evolucionando de trayectorias fijas a lanzaderas magnéticas de tipo enchufar y usar que redirigen dinámicamente los portadores, minimizando así el tiempo de cambio de herramientas.

Los módulos de sensores y visión se han vuelto más inteligentes gracias a la inteligencia artificial integrada que detecta defectos con anticipación y alimenta bucles correctivos a los controladores de movimiento. La capa de inteligencia reside en conjuntos de controladores y software que ahora optimizan de forma autónoma el flujo de piezas y el consumo de energía, reduciendo el tiempo de inactividad en porcentajes de dos dígitos. Por último, los módulos de seguridad y ergonomía se están ampliando con escáneres láser, cortinas de luz y accionamientos de movimiento seguro que permiten una colaboración más estrecha entre humanos y robots sin jaulas físicas. Todas estas innovaciones son fundamentales para desbloquear ganancias de productividad en forma escalonada dentro del mercado de soluciones para líneas de ensamblaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con el 43,94% de los ingresos en 2025, impulsado por el ecosistema de robots industriales de China valorado en USD 6.600 millones, que abastece tanto a las fábricas nacionales como a la demanda de exportación. La CAGR del 8,11% de la región hasta 2031 está anclada en agresivos incentivos de política, precios bajos de robots y un vasto canal de proyectos de electrónica y baterías. China representa el 52% de las instalaciones mundiales de robots, y actores locales como Midea Group y Estun Automation están desafiando a los competidores internacionales en precio y cobertura posventa, particularmente dentro de los clústeres de fabricación de segundo nivel. India y las naciones de la ASEAN están siguiendo su ejemplo: Filipinas apunta a 128.000 técnicos adicionales para 2028 para alimentar su expansión en semiconductores, lo que señala un terreno fértil para los envíos incrementales de robots.

América del Norte registró 44.303 pedidos de robots industriales en 2023, un aumento del 12%, impulsado por inversiones en trenes de potencia para vehículos eléctricos y un repunte en el ensamblaje de electrónica. Las deducciones fiscales federales y los paquetes a nivel estatal, como los incentivos de USD 827 millones de Illinois para Rivian, están acelerando la adopción. Estados Unidos también está viendo programas regionales como la subvención Automate ND de Dakota del Norte, que canaliza USD 5 millones en 18 proyectos de fábrica, lo que subraya cómo la financiación localizada complementa las medidas federales. La demanda europea es más lenta, ya que los costos de energía, la inflación y la desindustrialización pesan sobre los presupuestos de capital. El fondo InvestAI de EUR 200 mil millones de la Unión Europea tiene como objetivo revertir esa tendencia mediante la construcción de cuatro gigafábricas de inteligencia artificial que integran análisis predictivo y sistemas de producción autónomos en las cadenas de suministro automotrices.

En Oriente Medio y África, la demanda de automatización está vinculada a la diversificación petroquímica y la localización de bienes de consumo, pero los cuellos de botella en la cadena de suministro y las brechas de habilidades mantienen la penetración por debajo de los promedios mundiales. La adopción latinoamericana sigue siendo modesta, aunque los clústeres automotrices en México y Brasil están probando robots colaborativos para compensar la volatilidad cambiaria y la inflación salarial. La combinación única de política, disponibilidad de mano de obra y precios de energía de cada región definirá las trayectorias locales, pero el mercado mundial de soluciones para líneas de ensamblaje continúa girando en torno a las ventajas de escala de Asia-Pacífico y la profundidad tecnológica de América del Norte.

Panorama Competitivo

La competencia es moderada pero se intensifica. Los pilares de la industria, como ABB, Siemens y KUKA, han apostado decididamente por la integración de inteligencia artificial y la diferenciación centrada en el software para mantenerse por delante de las empresas emergentes ágiles que aprovechan arquitecturas nativas en la nube. ABB completó la adquisición de Sevensense para la navegación 3D habilitada por inteligencia artificial y anunció un plan para escindir su unidad de robótica valorada en USD 2.300 millones con el fin de agudizar el enfoque estratégico. Siemens, por su parte, adquirió Altair Engineering para integrar los gemelos digitales impulsados por simulación más profundamente en su plataforma de automatización. KUKA ha ampliado su línea de robots móviles y ha establecido vínculos más estrechos entre su controlador KR C5 y los conjuntos de análisis en el borde de la red.

Los especialistas están entrando con conocimiento vertical. Hitachi adquirió MA Micro Automation para reforzar su presencia en dispositivos médicos, mientras que la adquisición de Descon Integrated Conveyor Solutions por parte de Pacteon fortalece su experiencia en transportadores para alimentos y bebidas. Los modelos de Robótica como Servicio están reformando los flujos de ingresos: las ofertas de suscripción de empresas como Lucid Bots brindan a los clientes más pequeños acceso a robots autónomos de limpieza y manejo sin grandes gastos de capital, lo que fomenta relaciones más sólidas con los proveedores. Los campeones locales en China, respaldados por incentivos provinciales, están ganando cuota de mercado al combinar robots, transportadores y software MES a precios que las marcas globales tienen dificultades para igualar.

Los ecosistemas de software son el nuevo campo de batalla. El desafío global de empresas emergentes de ABB invita a compañías en etapa inicial a desarrollar algoritmos de inteligencia artificial sobre su API abierta, catalizando canales de innovación externos. El mercado Xcelerator de Siemens, mientras tanto, empaqueta simulación, código de controlador lógico programable y análisis de mantenimiento bajo una sola suscripción, vinculando a los clientes a licencias a largo plazo. El resultado es una arena competitiva donde los márgenes de hardware se erosionan mientras que los ingresos recurrentes de software y la experiencia específica del dominio obtienen la prima.

Líderes de la Industria de Soluciones para Líneas de Ensamblaje

ACRO Automation Systems, Inc.

Hochrainer GmbH

JR Automation

Central Machines, Inc.

Totally Automated Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: ABB reveló planes para escindir su división de robótica, que generó USD 2.300 millones en ingresos en 2024, con el objetivo de aumentar el enfoque en el cliente al tiempo que colabora con Automated Architecture en microfábricas impulsadas por robots.

- Febrero de 2025: Apple comprometió USD 500 mil millones para la fabricación en EE. UU., creando una academia en Detroit para capacitar a 20.000 trabajadores en producción habilitada por inteligencia artificial y construyendo una nueva instalación de chips en Houston.

- Febrero de 2025: La Unión Europea lanzó su fondo InvestAI de EUR 200 mil millones, estableciendo cuatro gigafábricas de inteligencia artificial para mejorar la competitividad de la fabricación automotriz.

- Enero de 2025: Siemens cerró su adquisición de Altair Engineering, fortaleciendo las capacidades de simulación y gemelo digital en todas las carteras de automatización.

Alcance del Informe del Mercado Mundial de Soluciones para Líneas de Ensamblaje

Una línea de ensamblaje es un proceso de producción que divide la fabricación de un bien en pasos que se completan en una secuencia predefinida. Las líneas de ensamblaje son el método más comúnmente utilizado en la producción en masa de productos. Reducen los costos laborales porque los trabajadores no especializados son capacitados para realizar tareas específicas. El Mercado Mundial de Soluciones para Líneas de Ensamblaje está segmentado por Tipo (Líneas de Ensamblaje Manual, Líneas de Ensamblaje Semiautomatizadas, Líneas de Ensamblaje Totalmente Automatizadas), por Usuario Final (Automotriz, Fabricación Industrial, Electrónica y Semiconductores, Médico y Farmacéutico, Otros), por Geografía (América del Norte, Asia-Pacífico, Europa, América Latina, Resto del Mundo). Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (miles de millones de USD).

| Líneas de Ensamblaje Manual |

| Líneas de Ensamblaje Semiautomatizadas |

| Líneas de Ensamblaje Totalmente Automatizadas |

| Automotriz |

| Electrónica y Semiconductores |

| Bienes de Consumo |

| Farmacéutico y Salud |

| Alimentos y Bebidas |

| Otras Industrias (fabricación general, aeroespacial, etc.) |

| Robótica y Efectores Finales |

| Transportadores y Sistemas de Transferencia |

| Sensores y Sistemas de Visión |

| Controladores y Software |

| Módulos de Seguridad y Ergonomía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Nivel de Automatización | Líneas de Ensamblaje Manual | |

| Líneas de Ensamblaje Semiautomatizadas | ||

| Líneas de Ensamblaje Totalmente Automatizadas | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica y Semiconductores | ||

| Bienes de Consumo | ||

| Farmacéutico y Salud | ||

| Alimentos y Bebidas | ||

| Otras Industrias (fabricación general, aeroespacial, etc.) | ||

| Por Componente | Robótica y Efectores Finales | |

| Transportadores y Sistemas de Transferencia | ||

| Sensores y Sistemas de Visión | ||

| Controladores y Software | ||

| Módulos de Seguridad y Ergonomía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones para líneas de ensamblaje?

El mercado se sitúa en USD 330,92 mil millones en 2026 y se proyecta que alcance USD 480,39 mil millones en 2031.

¿Qué nivel de automatización está expandiéndose más rápidamente?

Los sistemas totalmente automatizados muestran la adopción más rápida, avanzando a una CAGR del 10,34% a medida que los fabricantes buscan operaciones sin operarios.

¿Cuáles son los principales desafíos para los pequeños fabricantes?

Los altos requisitos de capital, la compleja integración de sistemas heredados y el limitado talento en robótica alargan los ciclos de retorno de la inversión y frenan la adopción.

¿Cómo se diferencian los proveedores en un mercado saturado?

Los principales proveedores se centran en software habilitado por inteligencia artificial, integración de gemelos digitales y modelos de Robótica como Servicio basados en suscripción para generar ingresos recurrentes y fidelidad del cliente.

Última actualización de la página el: