Tamaño y Participación del Mercado de Herramientas de Ensamblaje y Sujeción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

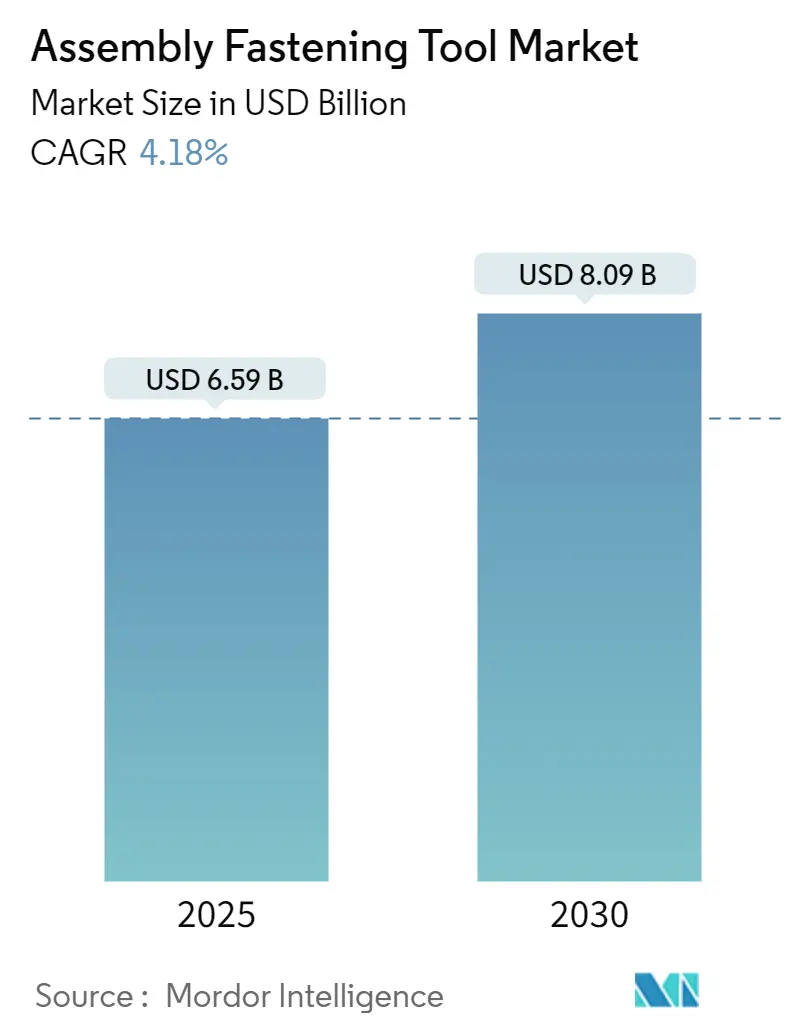

| Tamaño del Mercado (2025) | 6.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Ensamblaje y Sujeción por Mordor Intelligence

El tamaño del mercado de herramientas de ensamblaje y sujeción se situó en USD 6,59 mil millones en 2025 y se prevé que alcance los USD 8,90 mil millones en 2030, avanzando a una CAGR del 4,18%. Esta perspectiva refleja un crecimiento sostenido de la demanda a medida que las fábricas aceleran sus programas de Industria 4.0 y realizan la transición de arquitecturas neumáticas hacia eléctricas. Las inversiones en robots colaborativos, plataformas de apriete con datos enriquecidos y la electrificación impulsada por la sostenibilidad sustentan la expansión de los ingresos, mientras que las plantas maduras continúan actualizando herramientas heredadas para cumplir con regímenes de calidad más estrictos. La diferenciación competitiva se apoya ahora en el software, la eficiencia energética y el diseño específico para cada aplicación, en lugar de en las cifras de par máximo, lo que otorga a los proveedores establecidos margen para defender su cuota sin recurrir a recortes agresivos de precios. Las oportunidades se concentran en las ampliaciones de capacidad en Asia Pacífico, el ensamblaje de electrónica de precisión y la unión de materiales ligeros en la fabricación de transporte. Las fluctuaciones en los precios de las materias primas y una creciente brecha de habilidades moderan el crecimiento, pero también motivan el gasto en automatización que favorece las soluciones de sujeción habilitadas digitalmente.

Conclusiones Clave del Informe

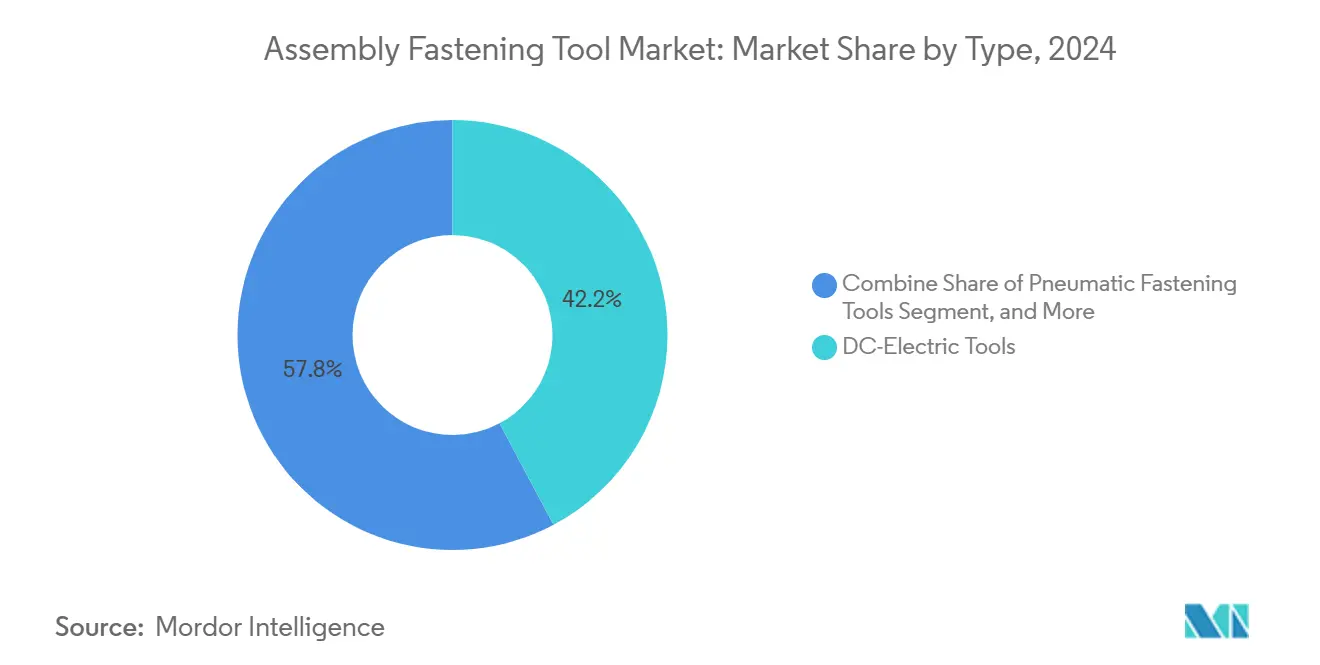

- Por tecnología, las herramientas eléctricas de corriente continua lideraron con el 42,21% de la participación del mercado de herramientas de ensamblaje y sujeción en 2024. Se proyecta que las herramientas eléctricas de batería registren la CAGR más rápida del 4,29% hasta 2030.

- Por nivel de automatización, las plataformas manuales portátiles representaron el 55,67% del tamaño del mercado de herramientas de ensamblaje y sujeción en 2024. Las totalmente automatizadas/robóticas están preparadas para expandirse a una CAGR del 4,31% entre 2025 y 2030.

- Por uso final, el sector automotriz capturó el 37,23% de la participación de ingresos en 2024; se prevé que los equipos electrónicos y de semiconductores crezcan a una CAGR del 4,27% hasta 2030.

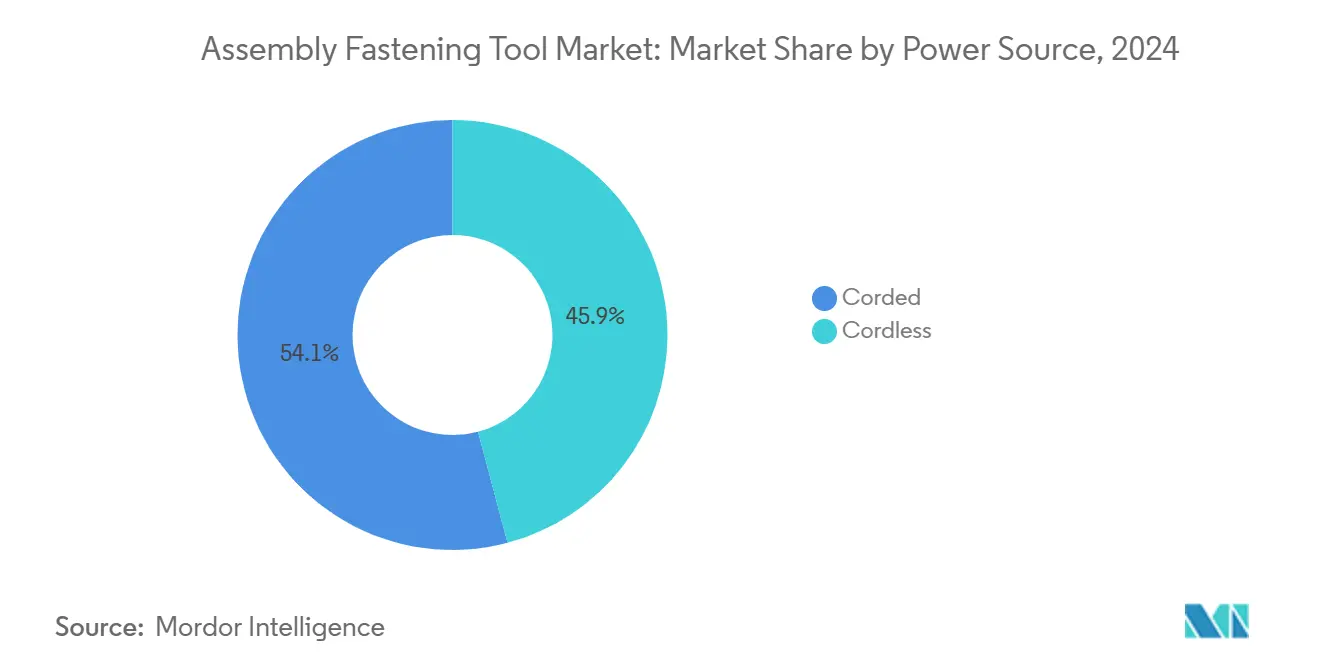

- Por fuente de alimentación, las herramientas con cable capturaron el 54,11% de la participación de ingresos en 2024; las herramientas sin cable están preparadas para crecer a una CAGR del 4,91% hasta 2030.

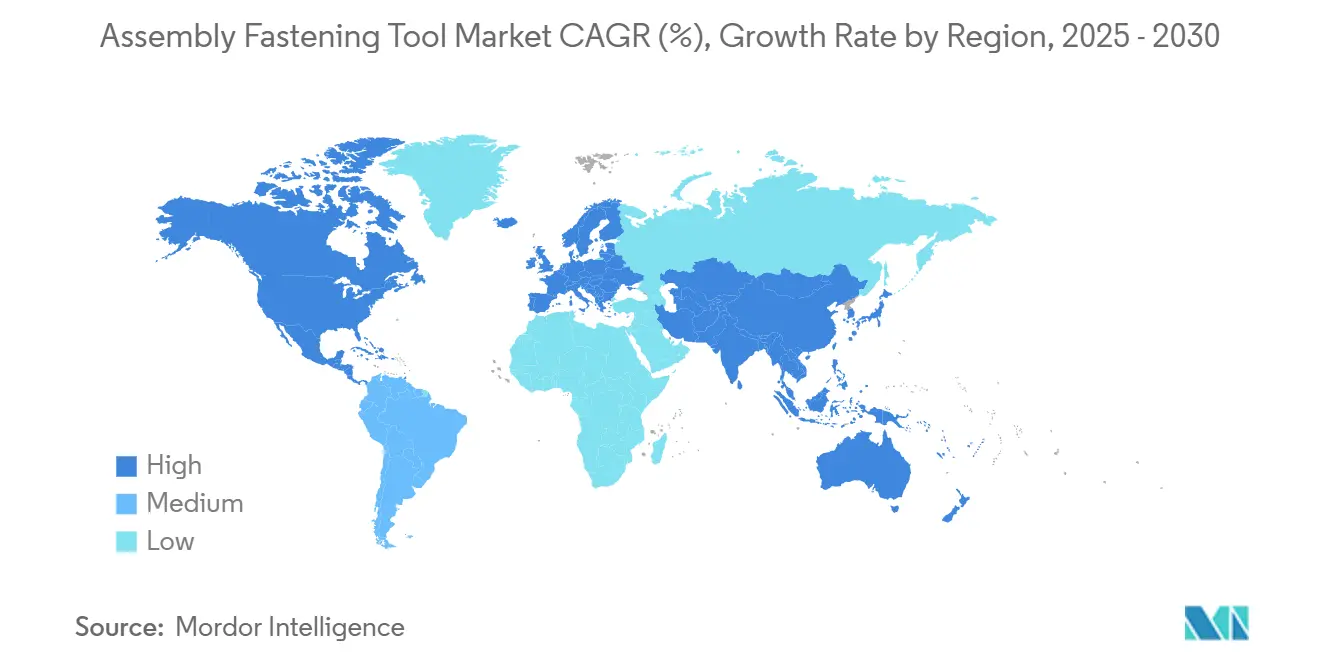

- Por región, América del Norte mantuvo el 38,41% del tamaño del mercado de herramientas de ensamblaje y sujeción en 2024, mientras que Asia Pacífico muestra la CAGR más alta del 4,98% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Herramientas de Ensamblaje y Sujeción*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente automatización e integración de la Industria 4.0 | +1.2% | Global con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Transición de herramientas neumáticas a eléctricas/de batería | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de materiales ligeros | +0.5% | Regiones aeroespaciales, automotriz global | Largo plazo (≥ 4 años) |

| Creciente integración con robots colaborativos | +0.7% | Núcleo APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mayor énfasis en precisión, calidad y cumplimiento normativo | +0.6% | Aeroespacial y automotriz global | Largo plazo (≥ 4 años) |

| Demanda de herramientas sostenibles y energéticamente eficientes | +0.4% | Europa liderando, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Automatización e Integración de la Industria 4.0

Las plantas de fabricación están incorporando herramientas inteligentes que transmiten datos en tiempo real de par, ángulo y tiempo de ciclo directamente a los sistemas MES y ERP, lo que permite el control de calidad en bucle cerrado y el mantenimiento predictivo. El despliegue de Alture de Atlas Copco en la planta austriaca de CNH Industrial demostró una reducción de defectos tras la optimización de parámetros. Los modelos de aprendizaje automático entrenados con firmas de sujeción ahora ajustan las secuencias automáticamente, previniendo eventos de cruce de rosca y arranque. China lidera los despliegues; el 53% de los gerentes de fábrica allí esperan operaciones en gran medida autónomas para 2040. Este ecosistema centrado en datos se está convirtiendo en un requisito previo de adquisición, especialmente entre los proveedores de primer nivel aeroespaciales que exigen trazabilidad electrónica para cada junta crítica.

Transición de Herramientas Neumáticas a Eléctricas/de Batería

Los accionamientos eléctricos eliminan las pérdidas de energía latentes de las redes de aire comprimido, reduciendo el costo total de propiedad al tiempo que aumentan el rendimiento. Los sistemas neumáticos típicamente desperdician entre el 60 y el 80% de la energía de entrada a través de fugas y caídas de presión.[1]Atlas Copco, "Realice el Cambio de Herramientas Neumáticas a Eléctricas," atlascopco.com Las baterías construidas con celdas de iones de litio de alta capacidad ahora mantienen una salida de alto par durante turnos completos; el atornillador inalámbrico Nexo de Bosch ofrece un par repetible de 2 a 50 Nm con verificación de errores integrada. La eliminación de mangueras de aire mitiga los riesgos de objetos extraños en el ensamblaje final de aeronaves y simplifica la reconfiguración de estaciones de trabajo en las líneas de carrocería en blanco del sector automotriz. Stanley Black & Decker midió una reducción del 60% en emisiones de CO₂e en los sitios que adoptaron su plataforma inalámbrica DEWALT POWERSHIFT.

Creciente Demanda de Materiales Ligeros

El uso más amplio de termoplásticos reforzados con fibra de carbono y estructuras de carrocería de metales mixtos plantea desafíos para la integridad de las juntas. Los termoplásticos reforzados con fibra de carbono ofrecen tiempos de ciclo un 40% más rápidos en comparación con los paneles metálicos, pero requieren herramientas con mayor precisión de par y monitoreo térmico.[2]Advanced Materials, "Termoplásticos Reforzados con Fibra de Carbono: De los Materiales a la Fabricación y las Aplicaciones," onlinelibrary.wiley.com Las baterías de vehículos eléctricos combinan carcasas de aluminio con marcos de acero para absorción de impactos, lo que exige algoritmos de par adaptativo que eviten la corrosión galvánica. Los módulos de atornillado de DEPRAG para líneas de ensamblaje de baterías de vehículos eléctricos compensan las tolerancias de apilamiento capturando datos de fuerza de apriete en cada ciclo. Los ensambladores de electrónica también necesitan husillos de baja fuerza reactiva para proteger los componentes a nivel de oblea.

Creciente Énfasis en la Precisión, la Calidad y los Requisitos de Cumplimiento Normativo

Los fabricantes principales del sector aeroespacial exigen trazabilidad completa para cada sujetador crítico; el estándar D6-82479 Rev C de Boeing impulsa a los proveedores hacia cadenas de herramientas certificadas con ISO 9001 y AS9100. Los fabricantes de equipos originales del sector automotriz imponen mandatos de cero defectos para los ensamblajes de vehículos eléctricos de alta tensión, lo que genera demanda de software de verificación de juntas y prevención de errores integrado en los controladores de apriete. Los fabricantes de electrónica se apoyan en paneles de control estadístico de procesos que detectan valores atípicos de par en tiempo real, evitando costosos desperdicios de placas de circuito.

Análisis del Impacto de las Restricciones del Mercado de Herramientas de Ensamblaje y Sujeción*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.9% | Global, mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente presión sobre los precios y compresión de márgenes | -0.4% | Mercados competitivos globales | Corto plazo (≤ 2 años) |

| Complejidad de integración con los sistemas existentes | -0.3% | Mercados desarrollados con infraestructura heredada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los grandes proveedores se cubren con contratos plurianuales y diversificación de fuentes, mientras que los productores más pequeños, limitados por su capital de trabajo, absorben los impactos de los insumos o aumentan los precios, erosionando su competitividad. La compresión de los beneficios puede retrasar la inversión en investigación y desarrollo y alargar los ciclos de reemplazo para los compradores industriales.

Escasez de Mano de Obra Calificada

Las plantas contrarrestan esto adquiriendo herramientas de autodiagnóstico que requieren una experiencia mínima del operador, aunque esto desplaza la escasez hacia los técnicos de mantenimiento. Las asociaciones de formación y las instrucciones de trabajo en realidad aumentada ayudan a la incorporación, pero añaden costos iniciales que las plantas más pequeñas pueden no asumir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Herramientas de Ensamblaje y Sujeción

Por Tipo:

Las Herramientas Eléctricas Impulsan la Evolución del MercadoLas plataformas eléctricas de corriente continua capturaron el 42,21% de la participación del mercado de herramientas de ensamblaje y sujeción en 2024, validando su posición en el ensamblaje de alta precisión donde la repetibilidad y las pistas de auditoría superan a la velocidad bruta. Los sistemas neumáticos siguen siendo rentables para las líneas heredadas, aunque se enfrentan a modernizaciones a medida que aumentan los costos de energía. Los modelos eléctricos de batería ofrecen la CAGR más rápida del 4,29%, impulsados por celdas de alta energía más ligeras y controladores integrados que registran cada apriete para su trazabilidad. Los formatos hidráulicos y otros especiales ocupan nichos que requieren par ultraelevado o cumplimiento de seguridad en áreas peligrosas.

La transición refleja tendencias de electrificación más amplias en las fábricas. Bosch introdujo 30 modelos sin escobillas en 2024 para ampliar su ecosistema de 18 V.[3]Bosch Power Tools, "Lanza Más de 30 Nuevas Herramientas Ampliando la Plataforma de 18V," bosch-press.comLos fabricantes de equipos originales del sector automotriz equipan las estaciones de carrocería en blanco con pistolas de programación de un solo botón que cargan automáticamente las curvas de par desde servidores centrales, reduciendo los tiempos de formación de los operadores. Los proveedores de primer nivel aeroespaciales despliegan atornilladoras angulares inalámbricas para eliminar los daños por objetos extraños relacionados con las mangueras.

Por Nivel de Automatización:

Las Operaciones Manuales Persisten a Pesar del Crecimiento RobóticoLos dispositivos manuales portátiles representaron el 55,67% del tamaño del mercado de herramientas de ensamblaje y sujeción en 2024, lo que evidencia que la destreza humana sigue siendo insustituible para geometrías complejas y estaciones de modelos mixtos. Los sistemas semiautomatizados con dispositivo de fijación añaden precisión sin eliminar completamente al operador, utilizando luces de secuencia guiada y embragues de apagado automático para evitar pernos omitidos. Los totalmente automatizados/robóticos muestran la CAGR más ágil del 4,31%, impulsados por arquitecturas de robots colaborativos más seguras y herramientas de programación simplificadas.

Las celdas de trabajo híbridas dominan la inversión, combinando la repetibilidad robótica con la adaptabilidad humana. Una planta europea de electrodomésticos de línea blanca combina tres brazos UR5e con destornilladores guiados por visión, aumentando el rendimiento mientras permite a los operadores encargarse de la inspección. Esta vía incremental se adapta mejor a las limitaciones presupuestarias y a las realidades laborales que los planes de automatización total.

Por Fuente de Alimentación:

La Revolución Inalámbrica se AceleraLas soluciones con cable mantuvieron el 54,11% de la participación en 2024 gracias al tiempo de funcionamiento ilimitado en estaciones fijas; sin embargo, los modelos inalámbricos disfrutan de una CAGR del 4,91% hasta 2030. Las baterías modernas mantienen una autonomía de turno completo mientras la conectividad integrada transmite datos de par por Wi-Fi. El ensamblaje aeroespacial favorece las herramientas inalámbricas para evitar los riesgos de los cables, y los gestores de construcción esperan sitios de trabajo totalmente electrificados en dos años.

La encuesta de DEWALT de 2025 reveló que el 66% de los gestores de sitio consideran las plataformas de batería como críticas para la productividad. Un sentimiento similar se extiende a la fabricación en general a medida que las líneas reconfigurables reemplazan los diseños tradicionales de ritmo por cinta transportadora.

Por Industria de Uso Final:

El Auge de la Electrónica Remodela los Patrones de DemandaEl sector automotriz lideró los ingresos con una participación del 37,23%, sostenida por los ciclos de renovación de plataformas y los lanzamientos de trenes de transmisión de vehículos eléctricos que exigen juntas con trazabilidad de par. Los equipos electrónicos y de semiconductores están en camino de alcanzar una CAGR del 4,27%, impulsados por las placas aceleradoras de inteligencia artificial y los circuitos impresos flexibles que requieren una precisión inferior a 0,1 Nm y una fuerza descendente mínima. El sector aeroespacial y de defensa depende de sistemas de apriete certificados que cumplen con la documentación AS9100, mientras que la maquinaria pesada y todoterreno se beneficia de los repuntes del gasto en infraestructura.

La rápida inversión en semiconductores altera las hojas de ruta de los proveedores: los fabricantes de herramientas ahora integran husillos compatibles con vacío y carcasas conformes con sala limpia. MKS Instruments citó sólidas ventas de productos de vacío en el primer trimestre de 2025 a medida que las fábricas de chips amplían su capacidad.

Análisis Geográfico

Mercado de Herramientas de Ensamblaje y Sujeción en APAC

La CAGR del 4,98% de Asia Pacífico hasta 2030 supera a todas las regiones a medida que China, India y el Sudeste Asiático amplían su capacidad en vehículos eléctricos, electrónica y maquinaria. Los fabricantes de equipos originales chinos, como BYD, continúan construyendo plantas de ensamblaje regionales, y el esquema de incentivos vinculados a la producción de India acerca a los proveedores de herramientas a los clientes locales. Estas inversiones amplían el tamaño del mercado de herramientas de ensamblaje y sujeción en las plantas de APAC, que exigen ecosistemas de sujeción integrados digitalmente para satisfacer los estándares de calidad de exportación.

Mercado de Herramientas de Ensamblaje y Sujeción en América del Norte

América del Norte controló el 38,41% de los ingresos en 2024, impulsada por la reconversión automotriz para la electrificación y los programas aeroespaciales que requieren una estricta trazabilidad de uniones. Los proveedores de primer nivel de EE. UU. aceleran la renovación de su flota de herramientas para cumplir con los objetivos de defectos por vehículo de los fabricantes de equipos originales. El crecimiento se modera en relación con las regiones emergentes dado que la penetración base es alta; sin embargo, las actualizaciones de software y las adaptaciones de cobots sostienen los ciclos de reemplazo. Los incentivos fiscales federales para equipos energéticamente eficientes impulsan la migración de herramientas neumáticas a plataformas eléctricas de corriente continua, apoyando el mercado de herramientas de ensamblaje y sujeción.

Mercado de Herramientas de Ensamblaje y Sujeción en Europa y Oriente Medio

Europa equilibra los centros automotrices maduros con la fabricación de equipos para energías renovables. Los estrictos mandatos de reducción de carbono convierten a la región en una adoptante temprana de sistemas de sujeción inalámbricos y optimizados energéticamente. Los fabricantes de maquinaria alemanes especifican protocolos de controladores integrados que alimentan los datos de par en entornos MES de toda la planta, impulsando la demanda de herramientas eléctricas de arquitectura abierta. Europa del Este y Oriente Medio ofrecen un potencial incremental a medida que los proyectos de infraestructura y la diversificación industrial estimulan nuevos pedidos de herramientas.

Panorama Competitivo

El mercado de herramientas de ensamblaje y sujeción presenta una fragmentación moderada, con la tecnología, el servicio y la amplitud de canales definiendo el liderazgo. Atlas Copco, Stanley Black & Decker y Bosch representaron conjuntamente algo más de un tercio de las ventas globales en 2024, aprovechando sus extensas carteras de productos y sus redes mundiales de servicios de calibración. Atlas Copco amplió su ventaja adquiriendo especialistas en alimentación automatizada de pernos, ampliando las capacidades de integración de líneas llave en mano. Stanley Black & Decker enfatizó sus credenciales de sostenibilidad, citando las reducciones de emisiones de su equipo inalámbrico al reemplazar pequeños motores de gasolina.

Los competidores de nivel medio se centran en fortalezas de nicho: Hilti sobresale en construcción, Ingersoll Rand se expande mediante adquisiciones hidráulicas y de bombas, y DEPRAG se dirige a los módulos de ensamblaje de baterías para vehículos eléctricos. Los proveedores de software colaboran con los principales fabricantes de hardware para integrar análisis en la nube, alineándose con la demanda de los clientes de contratos de servicio basados en el tiempo de actividad. La competencia gira, por tanto, en torno al soporte del ecosistema más que a la herramienta en sí, elevando las barreras para los nuevos participantes a menos que ofrezcan valor digital diferenciado o conocimiento especializado de aplicaciones.

La competencia de precios sigue siendo limitada; los clientes priorizan el costo de vida útil y el cumplimiento normativo sobre el gasto inicial en herramientas. Sin embargo, la inflación de materias primas y la escasez de mano de obra comprimen los márgenes, empujando a los proveedores hacia paquetes de software y servicios por suscripción que suavizan los ingresos y fidelizan a los clientes. La concentración del mercado puede aumentar a medida que las marcas líderes destinen recursos para adquirir innovadores más pequeños, consolidando la tecnología al tiempo que amplían la cobertura en regiones de alto crecimiento.

Líderes de la Industria de Herramientas de Ensamblaje y Sujeción

Atlas Copco Group

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Ingersoll Rand Inc.

Hilti Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Herramientas de Ensamblaje y Sujeción

- Atlas Copco Group

- Stanley Black & Decker, Inc.

- Robert Bosch GmbH

- Ingersoll Rand Inc.

- Hilti Group

- Makita Corporation

- Pace Assembly Tools

- Apex Tool Group, LLC

- Snap-on Incorporated

- Panasonic Holdings Corporation

- Mountz Inc.

- Estic Corporation

- WEBER Schraubautomaten GmbH

- Sumake Industrial Co., Ltd.

- Kolver Srl

- FEC Inc.

- Uryu Seisaku, Ltd.

- Kilews Industrial Co., Ltd.

- Applifast Inc.

- Rotabroach. Ltd.

Desarrollo Reciente de la Industria en el Mercado de Herramientas de Ensamblaje y Sujeción

- Marzo de 2025: Robert Bosch GmbH, proveedor de tecnología y servicios, ha presentado su última gama de Herramientas Manuales diseñadas para profesionales y artesanos. Junto a estas, Bosch introdujo avanzadas Herramientas Industriales orientadas a optimizar las operaciones de las líneas de ensamblaje.

- Octubre de 2024: Makita Inc., fabricante de herramientas, lanzó una nueva cortadora de energía de 9 pulgadas con batería de 40V máx XGT diseñada para ofrecer más potencia y menos vibración que los modelos anteriores. La herramienta está dirigida a albañiles, contratistas generales, contratistas de paisajismo duro, profesionales de bomberos y rescate, y otros profesionales de la industria.

- Enero de 2024: Hilti North America, proveedor de herramientas innovadoras, tecnología, software y servicios para la industria de la construcción comercial, anunció el lanzamiento de nuevas herramientas inalámbricas en la plataforma de batería Nuron de 22V para completar la cartera y ofrecer mayor valor a través de su servicio de herramientas por suscripción, Fleet Management.

Alcance del Informe Global del Mercado de Herramientas de Ensamblaje y Sujeción

Resumen de la Segmentación

| Herramientas de Sujeción Neumáticas |

| Herramientas Eléctricas de Corriente Continua |

| Herramientas Eléctricas de Batería |

| Herramientas Hidráulicas y Otras Herramientas Especiales |

| Manual Portátil |

| Semiautomatizado con Dispositivo de Fijación |

| Totalmente Automatizado / Robótico |

| Con Cable |

| Sin Cable |

| Automotriz |

| Aeroespacial y Defensa |

| Equipos Electrónicos y de Semiconductores |

| Maquinaria Pesada y Todoterreno |

| Construcción y Mantenimiento, Reparación y Operaciones |

| Otras Industrias de Uso Final (incluye Marina, Energía y Telecomunicaciones) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo | Herramientas de Sujeción Neumáticas | |

| Herramientas Eléctricas de Corriente Continua | ||

| Herramientas Eléctricas de Batería | ||

| Herramientas Hidráulicas y Otras Herramientas Especiales | ||

| Por Nivel de Automatización | Manual Portátil | |

| Semiautomatizado con Dispositivo de Fijación | ||

| Totalmente Automatizado / Robótico | ||

| Por Fuente de Alimentación | Con Cable | |

| Sin Cable | ||

| Por Industria de Uso Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Equipos Electrónicos y de Semiconductores | ||

| Maquinaria Pesada y Todoterreno | ||

| Construcción y Mantenimiento, Reparación y Operaciones | ||

| Otras Industrias de Uso Final (incluye Marina, Energía y Telecomunicaciones) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de herramientas de ensamblaje y sujeción para 2030?

Se prevé que el mercado alcance los USD 8,90 mil millones para 2030, lo que refleja una CAGR del 4,18% desde 2025.

¿Qué segmento tecnológico crece más rápido dentro de las herramientas de ensamblaje y sujeción?

Las herramientas eléctricas de batería muestran la CAGR más alta del 4,29% a medida que las fábricas adoptan plataformas inalámbricas y energéticamente eficientes.

¿Por qué se considera Asia Pacífico la región más prometedora para los proveedores de herramientas de ensamblaje y sujeción?

Las rápidas ampliaciones de capacidad en plantas de vehículos eléctricos, electrónica y fabricación en general impulsan una CAGR regional del 4,98% y una creciente demanda de soluciones de sujeción digitales.

¿Cómo influyen los objetivos de sostenibilidad en la selección de herramientas?

Los compradores prefieren herramientas eléctricas de corriente continua e inalámbricas que reducen el consumo de energía hasta en un 80% en comparación con las neumáticas y disminuyen las emisiones operativas de CO₂e en un 60%.

¿Qué factores impulsan a las fábricas hacia celdas de sujeción totalmente automatizadas?

La escasez de mano de obra calificada y la necesidad de juntas trazables y sin defectos fomentan las inversiones en celdas de trabajo con robots colaborativos que aumentan el rendimiento y la calidad.

Última actualización de la página el: