Tamaño y Participación del Mercado de Colorantes Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

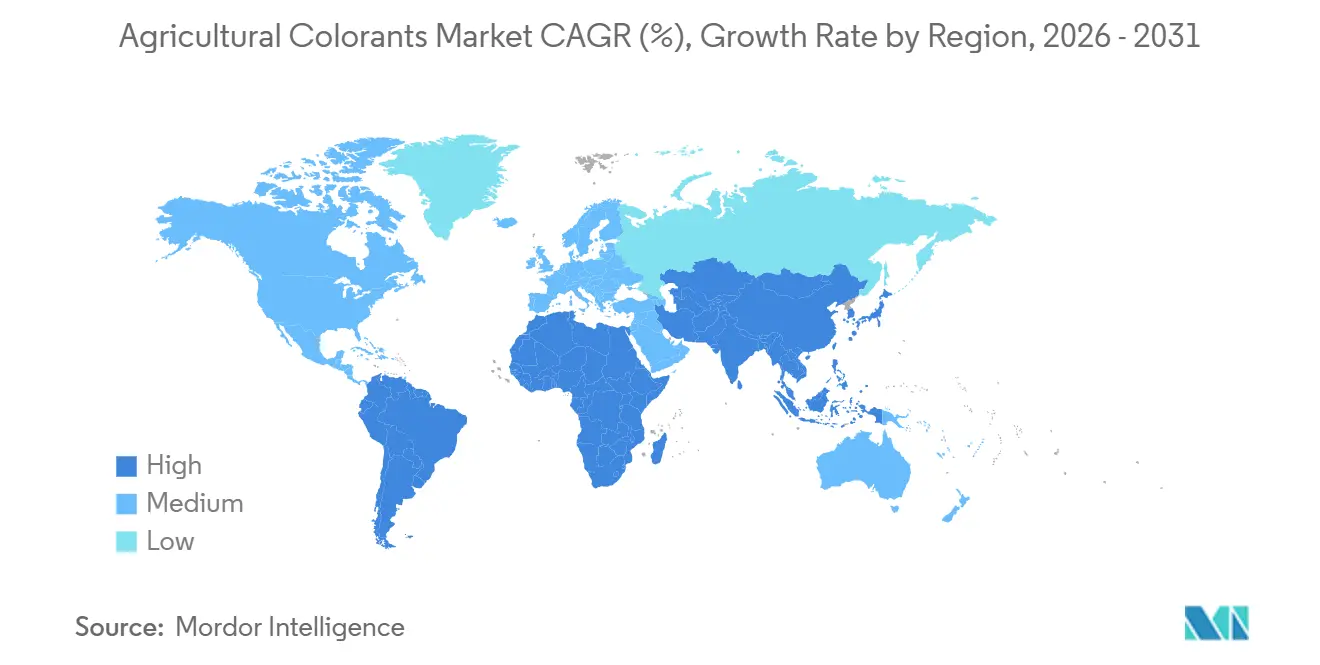

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes Agrícolas por Mordor Intelligence

Se proyecta que el tamaño del mercado de colorantes agrícolas crecerá de USD 1,80 mil millones en 2025 a USD 1,95 mil millones en 2026 y se proyecta además que alcanzará USD 2,91 mil millones en 2031, registrando una CAGR del 8,3% durante 2026-2031. El crecimiento del mercado está impulsado por regulaciones más estrictas en el etiquetado de pesticidas, una mayor adopción de la agricultura de precisión y un cambio hacia recubrimientos de semillas libres de microplásticos. En 2025, los tintes siguieron siendo el segmento dominante. Sin embargo, las alternativas naturales y de base biológica están ganando terreno debido a la aplicación de las regulaciones REACH europeas, que están eliminando gradualmente los pigmentos sintéticos tradicionales. América del Norte se beneficia de prácticas establecidas de tratamiento de semillas, mientras que la región de Asia-Pacífico está experimentando un crecimiento impulsado por la nueva Ley de Semillas de India y la expansión de la agricultura por contrato en China. Las formulaciones líquidas tienen la mayor participación en ingresos debido a su compatibilidad con las líneas de recubrimiento automatizadas, mientras que los colorantes granulares son cada vez más relevantes en los sistemas de fertilizantes de liberación controlada.

Conclusiones Clave del Informe

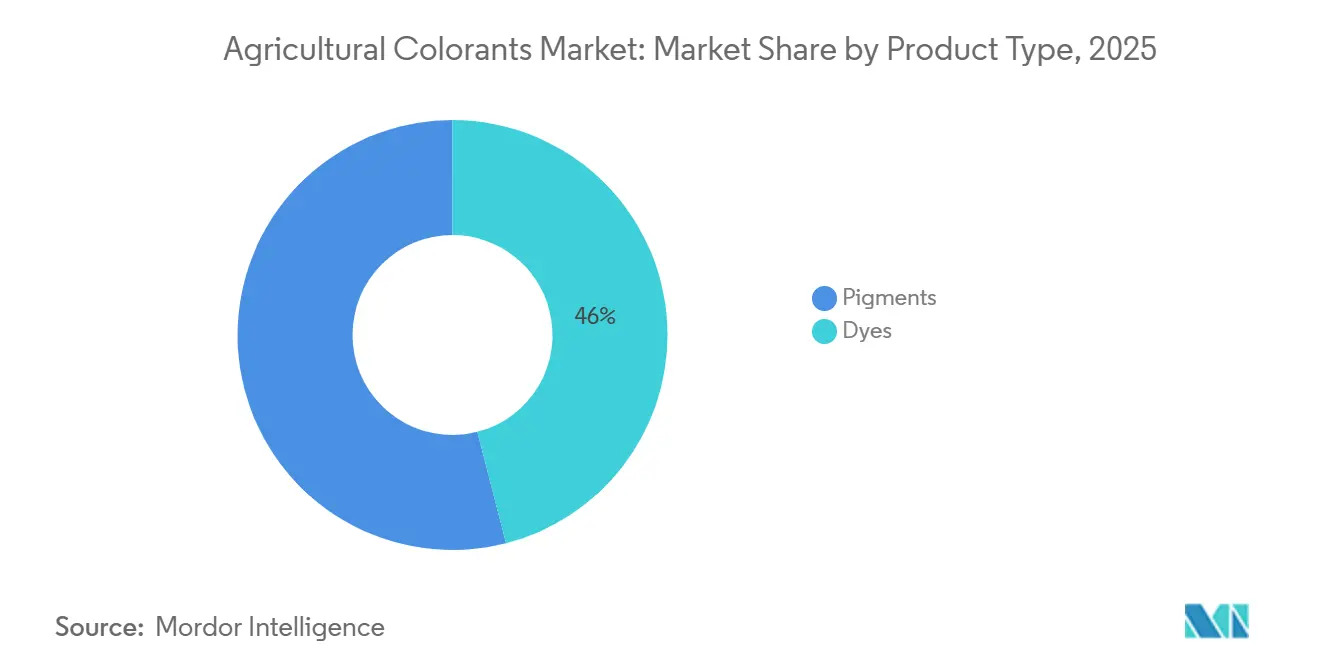

- Por tipo de producto, los tintes tuvieron la mayor participación del mercado de colorantes agrícolas del 46% en 2025, mientras que se proyecta que el tamaño del mercado de pigmentos crezca más rápido a una CAGR del 11,2% de 2026 a 2031.

- Por aplicación, el tratamiento de semillas tuvo la mayor participación del mercado de colorantes agrícolas del 41% en 2025, y los colorantes para productos químicos de protección de cultivos crecieron a la CAGR más rápida del 12,7% de 2026 a 2031.

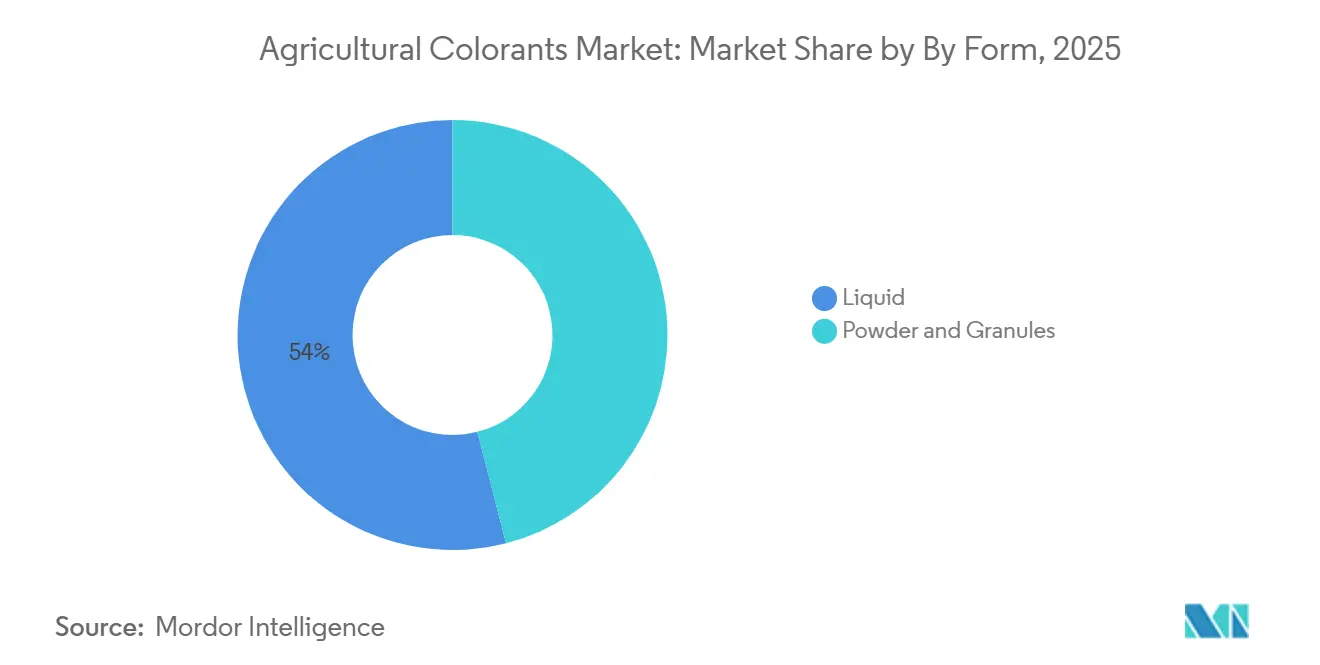

- Por forma, los líquidos capturaron la mayor participación del mercado de colorantes agrícolas del 54% en 2025, y los gránulos crecieron más rápido, a una CAGR del 10,5% de 2026 a 2031.

- Por tipo de cultivo, los cereales tuvieron la mayor porción del 38% de la participación del mercado de colorantes agrícolas en 2025, mientras que se proyecta que las legumbres se expandan a la CAGR más rápida del 9,6% de 2026 a 2031.

- Por geografía, América del Norte tuvo la mayor participación del mercado de colorantes agrícolas del 32% en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 10,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Colorantes Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Codificación obligatoria de colores de semillas bajo regulaciones de pesticidas | +1.8% | América del Norte, Europa e India | Mediano plazo (2-4 años) |

| Demanda de marcadores visibles en la agricultura de precisión | +1.5% | Global, especialmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de tintes indicadores de pulverización para drones y pulverizadores autónomos | +1.2% | América del Norte, Europa, Brasil y Australia | Corto plazo (≤ 2 años) |

| Impulso regulatorio para recubrimientos de semillas de bajo polvo y alta carga | +0.9% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Colorantes trazables por UV para auditoría de cobertura de pesticidas | +0.7% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Marcadores invisibles para autenticación de cadena de suministro basada en IA | +0.5% | Mercados globales de semillas premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Codificación Obligatoria de Colores de Semillas bajo Regulaciones de Pesticidas

Según el Departamento de Regulación de Pesticidas, los reguladores están incorporando requisitos de codificación de colores en las cadenas de suministro de semillas. En los Estados Unidos, las regulaciones federales exigen la diferenciación de semillas tratadas, y California fortaleció aún más estos estándares en 2025 para los neonicotinoides, especificando colores distintos para minimizar la exposición de los polinizadores. De manera similar, la Ley de Semillas de India de 2026 introduce sanciones monetarias de INR 3 millones (USD 36.000) y requiere embalajes trazables con código QR, lo que efectivamente exige el uso de colorantes visibles para el acceso al mercado. Las tasas de penetración han aumentado en las regiones maduras, pero siguen siendo más bajas en el Sudeste Asiático y partes de África, lo que proporciona oportunidades impulsadas por los requisitos de cumplimiento.

Demanda de Marcadores Visibles en la Agricultura de Precisión

Los pulverizadores de visión por computadora utilizan tintes de contraste para verificar los patrones de aplicación. El sistema See and Spray Ultimate de John Deere, desplegado en la mayoría de las unidades en América del Norte en 2023, utiliza tintes indicadores para confirmar la cobertura en suelos oscuros. Según Ecorobotix en 2024, los ensayos suizos con el pulverizador de precisión ARA de la empresa demostraron una reducción del 95% en el uso de productos químicos. El mercado está experimentando una divergencia, con los grandes productores de cultivos en hileras que prefieren tintes azules económicos, mientras que los productores de cultivos especiales optan por mezclas trazables por UV que permiten el mapeo de cobertura mediante drones.

Adopción de Tintes Indicadores de Pulverización para Drones y Pulverizadores Autónomos

La tecnología de pulverización con drones está avanzando en términos de requisitos de viscosidad y visibilidad. El Agras T70P de DJI, que representa una participación significativa del mercado de drones agrícolas de China, requiere el uso de tintes indicadores con una viscosidad por debajo de un umbral específico para evitar obstrucciones. El SymphonyVision de Precision Planting utiliza retroalimentación de cámara en vivo para optimizar los patrones de pulverización ajustando la salida de las boquillas en tiempo real, minimizando la superposición y mejorando la eficiencia de la aplicación de herbicidas. De manera similar, los sistemas de marcadores de espuma agrícola se formulan comúnmente con surfactantes y agentes estabilizadores, a menudo complementados con colorantes para mejorar la visibilidad en el campo y la precisión de la aplicación.

Impulso Regulatorio para Recubrimientos de Semillas de Bajo Polvo y Alta Carga

La legislación europea sobre microplásticos limita los microplásticos añadidos intencionalmente en los recubrimientos de semillas, impulsando la demanda de polímeros biodegradables y tintes a base de agua. BASF introdujo el dispersante Sokalan CP 301 en 2021, diseñado para suspender pigmentos dentro de aglutinantes de policaprolactona mientras se adhiere a los estándares de biodegradabilidad del Pacto Verde[1]Fuente: BASF SE, "Comunicado de Lanzamiento de Sokalan CP 301," basf.com. La Gama Inka NATURE de Olmix utiliza aglutinantes de algas combinados con pigmentos orgánicos, reduciendo el desprendimiento de polvo durante los ensayos de maíz. Con los recubrimientos de alta carga que integran fungicidas, insecticidas y colorantes en aplicaciones únicas, los pigmentos deben mantener la estabilidad a concentraciones de ingredientes activos durante períodos de almacenamiento prolongados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas de tintes petroquímicos | -1.2% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Límites de metales pesados y compuestos orgánicos volátiles (COV) en formulaciones agroquímicas | -0.9% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgos de interacción entre tintes e ingredientes activos | -0.6% | Usos globales de herbicidas y fungicidas | Mediano plazo (2-4 años) |

| Tecnologías de identificación de características de semillas que reducen las necesidades de codificación de colores | -0.4% | América del Norte, Europa y Asia-Pacífico selecta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas de Tintes Petroquímicos

Según la Administración de Información Energética de los Estados Unidos, los precios del petróleo crudo, que están estrechamente vinculados a los derivados petroquímicos, disminuyeron aproximadamente un 10% en 2023, reflejando fluctuaciones notables en los mercados de energía aguas arriba[2]Fuente: Administración de Información Energética de los Estados Unidos (EIA), "Perspectiva Energética a Corto Plazo 2023," eia.gov. Estas variaciones influyen directamente en el costo de los intermediarios de tintes, resultando en precios inconsistentes para los fabricantes de colorantes agrícolas y mayores costos de formulación para las empresas agroquímicas. Además, la dependencia de insumos de base petroquímica expone la cadena de suministro a riesgos como tensiones geopolíticas, interrupciones en refinerías y desafíos regulatorios, agravando las incertidumbres de costos. Aunque la industria está explorando gradualmente alternativas de base biológica para reducir la dependencia, los mayores costos de producción y la escalabilidad limitada continúan obstaculizando su adopción más amplia.

Límites de Metales Pesados y Compuestos Orgánicos Volátiles (COV) en Formulaciones Agroquímicas

La volatilidad en las materias primas derivadas de petroquímicos continúa impactando el mercado de colorantes agrícolas, ya que estos materiales son fundamentales para producir tintes sintéticos utilizados en formulaciones de protección de cultivos y recubrimientos de semillas. Estudios ambientales respaldados por el gobierno han destacado que las formulaciones de pesticidas, muchas de las cuales utilizan portadores a base de solventes derivados de petroquímicos, pueden contribuir significativamente a las emisiones. A medida que se intensifican los esfuerzos regulatorios para reducir las emisiones de compuestos orgánicos volátiles (COV) de los insumos agrícolas, los fabricantes están enfrentando costos crecientes relacionados con la reformulación, el abastecimiento de materias primas conformes y la atención a las interrupciones de la cadena de suministro. Estos factores en conjunto agravan la volatilidad de precios en los intermediarios de tintes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Colorantes de Base Biológica Ganan Terreno

Los tintes representaron la mayor participación del mercado de colorantes agrícolas en 2025, con el 46% del mercado. Esta dominancia se atribuye a su solubilidad, que es adecuada para los procesos de recubrimiento de semillas acuosos de alta velocidad, lo que permite una aplicación eficiente y uniforme. Se proyecta que el tamaño del mercado de pigmentos crezca a la tasa más rápida, con una CAGR del 11,2% de 2026 a 2031. Los pigmentos son preferidos en aplicaciones que requieren estabilidad ultravioleta y resistencia al calor, como los fertilizantes recubiertos de polímero almacenados a temperaturas tropicales elevadas, donde la durabilidad y el rendimiento son fundamentales.

El análisis de segundo nivel destaca que los actores establecidos están manteniendo la continuidad del mercado mediante el uso de dispersantes biodegradables. El Sokalan CP 301 de BASF SE, introducido en 2025, apoya la suspensión de pigmentos dentro de aglutinantes de policaprolactona, facilitando el alejamiento de los microplásticos. Los fabricantes de pigmentos deben reemplazar los rojos y amarillos de metales pesados con óxidos de hierro o pigmentos orgánicos avanzados que cumplan con los estándares de resistencia al desvanecimiento. La línea Agrocer de Clariant AG demuestra que los rojos orgánicos pueden lograr un rendimiento comparable en cereales. Sin embargo, la adopción en fertilizantes sigue siendo limitada debido a los mayores costos en comparación con los pigmentos de cromato.

Por Aplicación: Los Indicadores de Pulverización Superan al Tratamiento de Semillas

Se proyecta que el tratamiento de semillas represente la mayor participación de mercado del 41% para el mercado de colorantes agrícolas en 2025. Esta dominancia se atribuye a la cobertura casi universal de los cultivos de maíz y soja en las regiones establecidas, según lo informado por el Departamento de Agricultura de los Estados Unidos (USDA). Mientras tanto, se proyecta que el segmento de colorantes para productos químicos de protección de cultivos crezca a la CAGR más rápida del 12,7% de 2026 a 2030. Según Precision Planting, los ensayos de campo realizados en 2024 mostraron que la tecnología SymphonyVision reduce el desperdicio de herbicidas al minimizar la superposición de pulverización y permitir el control de boquillas en tiempo real, mejorando así la eficiencia de la aplicación en sistemas de cultivos en hileras.

La fragmentación de aplicaciones corresponde con los avances en equipos. Las aplicaciones de tratamiento de semillas utilizan tintes líquidos que se integran eficazmente en los recubrimientos de polímero, mientras que los mezcladores de fertilizantes prefieren gránulos sin polvo para minimizar las partículas en suspensión en el aire. Los operadores de pulverización requieren marcadores líquidos de desvanecimiento rápido para evitar residuos en productos frescos. Chromatech ofrece múltiples unidades de mantenimiento de existencias con autorización de cumplimiento para atender estas diversas demandas. La dinámica de la participación de mercado refleja la adopción de equipos de precisión a medida que aumenta el uso de drones. Los tintes indicadores pueden reducir la brecha de volumen con las aplicaciones de tratamiento de semillas tradicionalmente dominantes.

Por Forma: Los Líquidos Dominan, los Gránulos Ascienden en Fertilizantes

Las formulaciones líquidas tuvieron la mayor participación del mercado de colorantes agrícolas del 54% en 2025. Esta dominancia se atribuye a su facilidad de aplicación, distribución uniforme y compatibilidad con diversos productos agrícolas. Se proyecta que el tamaño del mercado de gránulos crezca a la CAGR más rápida del 10,5% de 2026 a 2031, impulsado por la creciente adopción de productos de fertilizantes de liberación controlada, donde el manejo sin polvo es esencial para garantizar la eficiencia y seguridad del producto. El colorante de Agrilead permite a los mezcladores de nutrientes codificar por colores las formulaciones sin contaminar las mezcladoras, mejorando la eficiencia operativa, garantizando la estabilidad del producto y la usabilidad.

Las preferencias de forma están determinadas por aplicaciones específicas. Los drones requieren líquidos con viscosidades más bajas para evitar la obstrucción de las boquillas, mientras que el uso de polvos en los recubrimientos de semillas está disminuyendo a medida que los operadores pasan a polímeros a base de agua. Los pigmentos granulares son preferidos en las plantas de fertilizantes debido a su capacidad para soportar impactos mecánicos, reduciendo la pérdida de producto. Las innovaciones en la tecnología de perlas secadas por pulverización han mejorado la dispersibilidad, pero continúan teniendo una prima de precio en comparación con las formas líquidas. El crecimiento a largo plazo de los gránulos está estrechamente vinculado a los programas de modernización de fertilizantes en la región de Asia-Pacífico, donde los productos de liberación controlada crecen anualmente, impulsando una mayor adopción de colorantes.

Por Tipo de Cultivo: Los Cereales Lideran, las Legumbres se Aceleran

Los cereales y granos tuvieron la mayor participación del mercado de colorantes agrícolas del 38% en 2025, gracias a la extensa superficie mecanizada de maíz, arroz y trigo en múltiples continentes. Se proyecta que las legumbres crezcan más rápido, con una CAGR del 9,6% de 2026 a 2031. A medida que los países avanzan en la mecanización de la siembra de legumbres, la demanda de codificación visible para distinguir el germoplasma tolerante a la sequía está aumentando. Esta codificación ayuda a identificar y gestionar mejor las semillas más adecuadas para condiciones ambientales desafiantes. Una parte sustancial de las semillas de soja y canola ya están recubiertas con tratamientos de fungicidas e insecticidas, que no solo protegen las semillas sino que también mejoran su visibilidad, manteniendo una demanda constante de colorantes.

La dinámica de crecimiento indica una segmentación distinta en las estrategias de precios. Los productores de cereales de alto volumen priorizan los tintes sintéticos rentables, mientras que los productores de nicho orgánico están dispuestos a pagar significativamente más por los colorantes botánicos. La implementación de las diferentes leyes de semillas, junto con la trazabilidad mediante código QR, está impulsando la adopción de colorantes en las cadenas de suministro de legumbres y vegetales dominadas por pequeños agricultores. Clariant mejora los esfuerzos de marca al proporcionar tonos propietarios que las empresas de semillas pueden registrar como marca, fomentando una mayor retención de clientes dentro del mercado de colorantes agrícolas.

Análisis Geográfico

Se proyecta que América del Norte tenga la mayor participación del mercado de colorantes agrícolas, representando el 32% en 2025. Esta dominancia está impulsada por las prácticas generalizadas de tratamiento de semillas en maíz y los requisitos regulatorios que exigen distinciones visibles. California está realizando auditorías piloto de cumplimiento ultravioleta, lo que podría impulsar la demanda de pigmentos trazables. En Canadá, se están fomentando los recubrimientos biodegradables bajo las directrices de microplásticos de Health Canada. En contraste, México tiene una cobertura limitada de coloración de semillas, principalmente debido a la dominancia de las granjas de pequeños agricultores. Sin embargo, los exportadores de vegetales en Sinaloa están implementando indicadores de pulverización para minimizar el desperdicio de herbicidas en los sistemas de riego por goteo.

Se proyecta que la región de Asia-Pacífico registre la CAGR más rápida del 10,8% de 2026 a 2031. La gran flota de drones agrícolas de China requiere tintes indicadores de baja viscosidad, mientras que los subsidios gubernamentales para las plantadoras de arroz mecanizadas en Vietnam y Tailandia están facilitando la adopción de la codificación de colores, que actualmente sigue siendo baja. Mientras tanto, Australia está cambiando hacia pigmentos de base biológica, a pesar de los desafíos asociados con los mayores costos. El sector de invernaderos de Japón está investigando el uso de marcadores invisibles para la autenticación de la cadena de suministro. Sin embargo, una implementación más amplia está condicionada a lograr reducciones de costos.

El mercado europeo está influenciado por las retiradas de pigmentos impulsadas por REACH, lo que impulsa reformulaciones rápidas que favorecen los óxidos de hierro y los pigmentos orgánicos. En Europa Occidental, la adopción del tratamiento de semillas supera la saturación, con un crecimiento incremental que se desplaza hacia el este a países como Polonia y Rumanía a medida que avanza la mecanización de cereales. En América del Sur, Brasil domina el mercado de colorantes agrícolas, impulsado por la adopción de la codificación de colores para cultivos como la soja y la caña de azúcar. Mientras tanto, el aumento proyectado del 17,5% en las importaciones de fertilizantes de Argentina para 2025 se proyecta que impulsará la demanda de pigmentos granulares[3]Fuente: Ministerio de Agricultura de Argentina, "Estadísticas de Importación de Fertilizantes 2025," argentina.gob.ar. Los mercados de Oriente Medio y África siguen fragmentados, con los productores de uva para vino de Sudáfrica probando indicadores de pulverización para minimizar la deriva hacia las granjas orgánicas vecinas.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente concentrada, con los cinco mayores proveedores, incluidos BASF SE, Clariant AG, Sensient Technologies Corporation, Milliken & Company y Chromatech, Inc., lo que indica una competencia equilibrada. La adquisición de Heubach Group por parte de Sudarshan Chemical Industries Limited a principios de 2025 estableció la segunda cartera de pigmentos más grande, abarcando múltiples sitios. Esta adquisición permite economías de escala para gestionar los costos de cumplimiento y financiar la investigación de base biológica. Sensient Technologies asignó una inversión de USD 250 millones para expandir su capacidad de producción de colores naturales en la planta de Saint Louis en 2026, reflejando confianza en la creciente demanda de pigmentos botánicos en América del Norte a medida que las restricciones de microplásticos se vuelven más estrictas.

BASF SE continúa desarrollando aditivos funcionales que estabilizan los colorantes en matrices biodegradables, mejorando su plataforma integrada de tratamiento de semillas. Clariant aprovecha su marca Agrocer para proporcionar tonos registrables como marca, integrándose en las estrategias de marketing de las empresas de semillas. Mientras tanto, los actores más pequeños aseguran contratos de nicho con productores certificados que están dispuestos a pagar primas significativas por pigmentos de origen algal o derivados de plantas que cumplen con los estrictos límites de residuos.

Precision Planting se está enfocando en el desarrollo de tintes de bajo desvanecimiento optimizados para la imagen SymphonyVision. Mientras tanto, Ecorobotix está alineando los marcadores fluorescentes con los paquetes de sensores ARA, lo que puede llevar a cadenas de suministro internalizadas y mayor presión sobre los distribuidores independientes. Los innovadores en autenticación invisible, incluido el Instituto Tecnológico de Massachusetts, están apuntando a paquetes de semillas híbridas premium, pero enfrentan desafíos para reducir los costos de las etiquetas para permitir su uso en cultivos de gran superficie. En general, el panorama competitivo demuestra una combinación de consolidación entre los actores establecidos y la aparición de nuevos participantes que aprovechan la sostenibilidad y los avances en la agricultura digital.

Líderes de la Industria de Colorantes Agrícolas

BASF SE

Clariant AG

Sensient Technologies Corporation

Milliken & Company

Chromatech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Sensient Technologies invirtió USD 250 millones para expandir su capacidad de producción de pigmentos botánicos en la instalación de Saint Louis. La expansión incluye 28.800 pies cuadrados adicionales de espacio de procesamiento para satisfacer la creciente demanda de colorantes agrícolas de base biológica.

- Noviembre de 2025: BASF SE ha puesto en marcha una nueva línea de producción de dispersantes de alto rendimiento en Nanjing para mejorar la dispersión de pigmentos y el rendimiento del color en aplicaciones como recubrimientos y formulaciones agroquímicas.

- Marzo de 2025: Sudarshan Chemical Industries Ltd completó la adquisición de Heubach Group por EUR 127,5 millones (USD 137 millones), expandiendo sus operaciones a un total de diecinueve plantas de pigmentos a nivel mundial.

Alcance del Informe del Mercado Global de Colorantes Agrícolas

Los colorantes agrícolas son tintes y pigmentos específicamente diseñados para su uso en semillas, fertilizantes y productos de protección de cultivos. Sus propósitos principales incluyen mejorar la visibilidad, ayudar a la identificación y garantizar una aplicación segura. Estos colorantes apoyan la cobertura uniforme, el cumplimiento de las regulaciones, la diferenciación de productos y la trazabilidad en las prácticas agrícolas contemporáneas. El informe del mercado de colorantes agrícolas está segmentado por tipo de producto (tintes y pigmentos), por aplicación (colorantes para tratamiento de semillas, colorantes para fertilizantes y enmiendas del suelo, colorantes para productos químicos de protección de cultivos, y colorantes para marcadores de irrigación y espuma), por forma (líquido, polvo y gránulos), por tipo de cultivo (cereales y granos, oleaginosas, legumbres, frutas y vegetales, y otros cultivos), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, África y Oriente Medio). El informe ofrece el tamaño del mercado y los pronósticos en términos de valor (USD).

| Tintes |

| Pigmentos |

| Colorantes para Tratamiento de Semillas |

| Colorantes para Fertilizantes y Enmiendas del Suelo |

| Colorantes para Productos Químicos de Protección de Cultivos |

| Colorantes para Marcadores de Irrigación y Espuma |

| Líquido |

| Polvo |

| Gránulos |

| Cereales y Granos |

| Oleaginosas |

| Legumbres |

| Frutas y Vegetales |

| Otros Cultivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Tintes | |

| Pigmentos | ||

| Por Aplicación | Colorantes para Tratamiento de Semillas | |

| Colorantes para Fertilizantes y Enmiendas del Suelo | ||

| Colorantes para Productos Químicos de Protección de Cultivos | ||

| Colorantes para Marcadores de Irrigación y Espuma | ||

| Por Forma | Líquido | |

| Polvo | ||

| Gránulos | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas | ||

| Legumbres | ||

| Frutas y Vegetales | ||

| Otros Cultivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Vietnam | ||

| Tailandia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño podría alcanzar el mercado de colorantes agrícolas para 2031?

Se proyecta que el segmento alcance USD 2,91 mil millones sobre la base de una CAGR del 8,3% durante 2026-2031.

¿Qué está impulsando la demanda de tintes indicadores de pulverización hoy en día?

La rápida adopción de drones y pulverizadores autónomos requiere marcadores de alta visibilidad para verificar la precisión de la aplicación en tiempo real.

¿Por qué las instalaciones automatizadas de recubrimiento de semillas prefieren los colorantes líquidos?

Los líquidos se dosifican fácilmente, mantienen una dispersión estable en películas de polímero y proporcionan un tono uniforme a tasas de inclusión cercanas al 0,3% del peso del producto.

¿Cómo han alterado las regulaciones REACH europeas la selección de pigmentos?

Los cromatos de metales pesados y ciertos pigmentos azo enfrentan eliminaciones graduales, lo que obliga a un cambio hacia óxidos de hierro y alternativas orgánicas avanzadas.

Última actualización de la página el: