Tamaño y Participación del Mercado de Revestimientos Agrícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

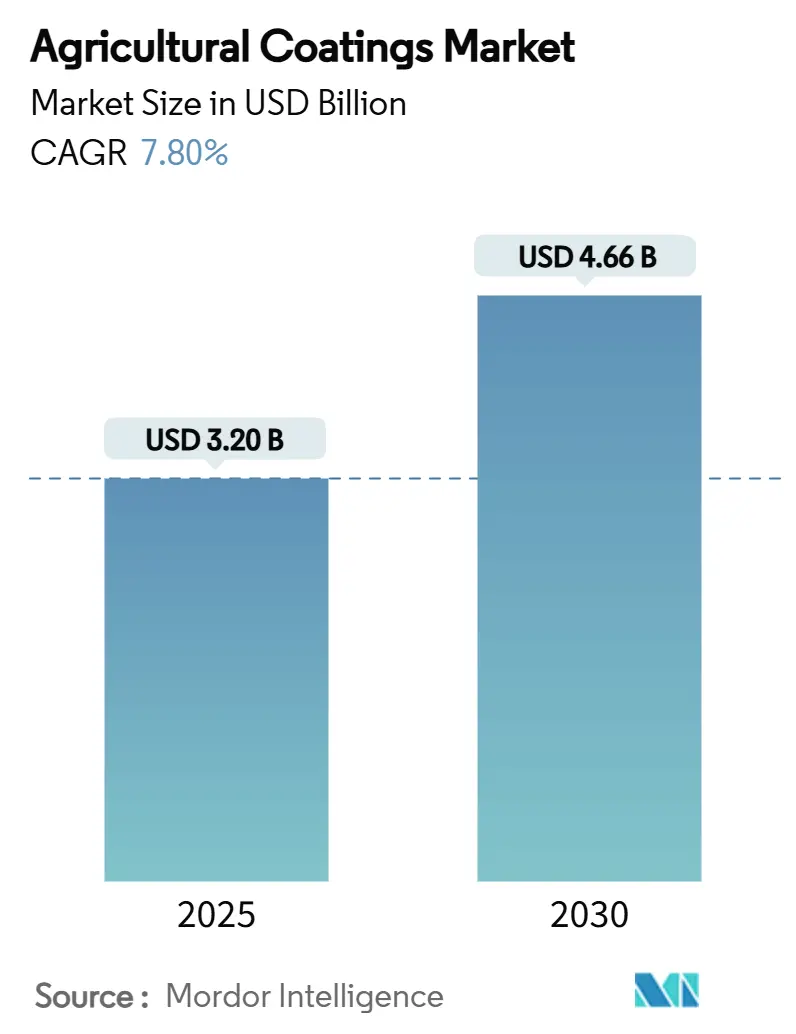

| Tamaño del Mercado (2025) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Agrícolas por Mordor Intelligence

El tamaño del mercado de revestimientos agrícolas se sitúa en USD 3.200 millones en 2025 y se proyecta que alcance los USD 4.660 millones en 2030, avanzando a una CAGR del 7,8%. La creciente presión para mejorar la eficiencia en el uso de recursos, las normas ambientales más estrictas y la adopción de la agricultura de precisión están orientando la demanda. Los polímeros biodegradables, la microencapsulación y los sistemas de liberación sensibles a sensores están sincronizando la entrega de nutrientes con las necesidades de los cultivos, reduciendo la escorrentía y maximizando los rendimientos. Los primeros éxitos comerciales en revestimientos de semillas libres de microplásticos señalan un amplio cambio hacia insumos sostenibles, mientras que las herramientas de aplicación de precisión acortan los períodos de recuperación de la inversión en revestimientos. Las alianzas estratégicas entre grandes empresas químicas y startups de tecnología agrícola están acelerando los plazos de desarrollo de productos y ampliando el alcance geográfico.

Conclusiones Clave del Informe

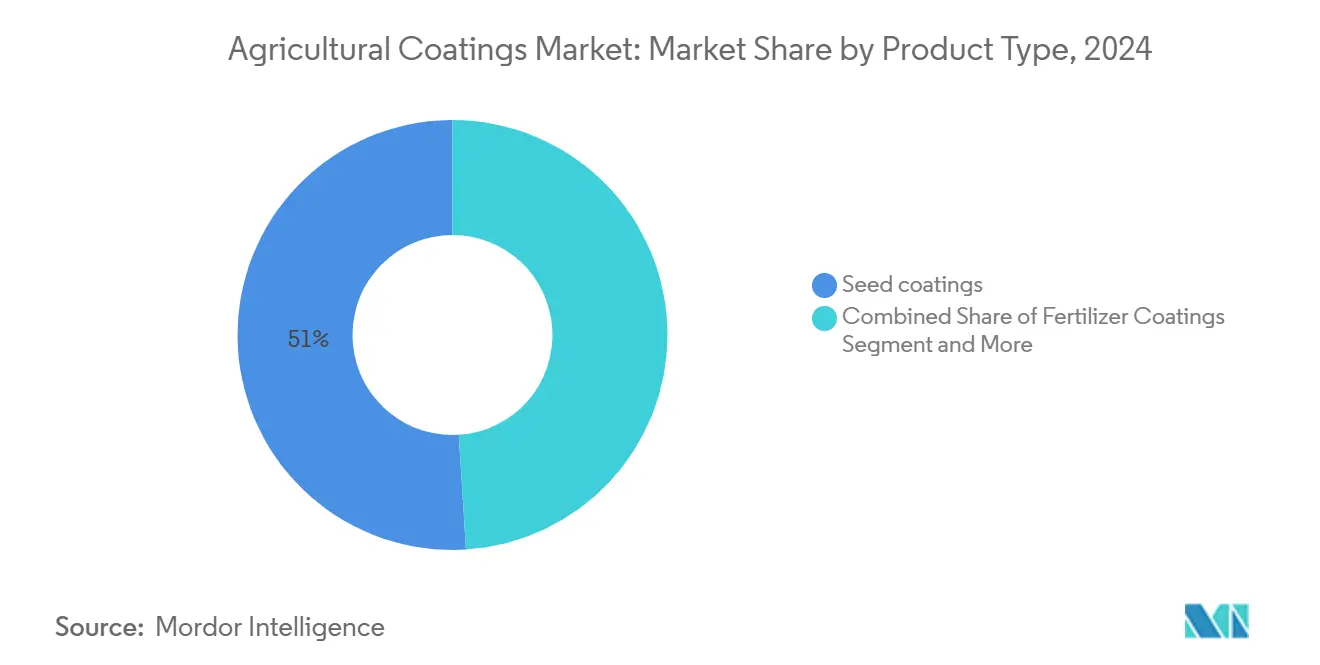

- Por tipo de producto, los revestimientos para semillas representaron el 51% de la participación del mercado de revestimientos agrícolas en 2024, y se proyecta que los revestimientos biodegradables para semillas se expandan a una CAGR del 11,2% hasta 2030.

- Por formulación, los sistemas líquidos lideraron con una participación de ingresos del 60,2% en 2024, mientras que se proyecta que las formulaciones microencapsuladas crezcan a una CAGR del 9,7% hasta 2030.

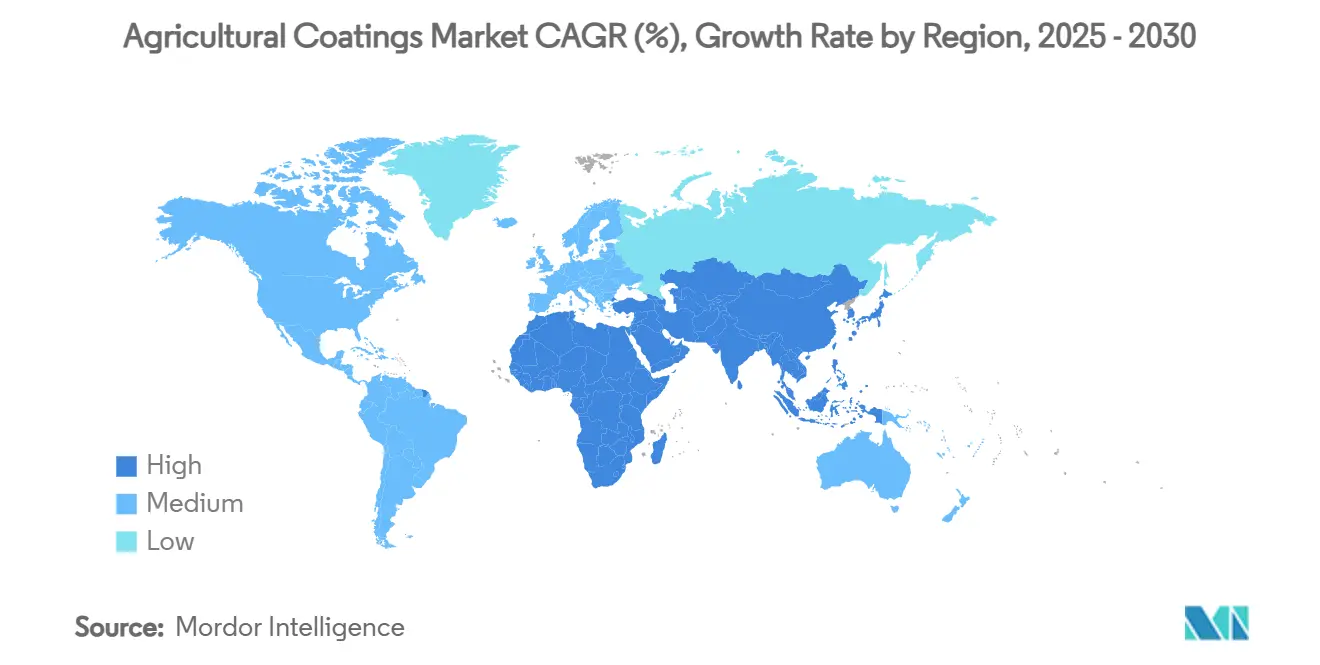

- Por geografía, América del Norte contribuyó con el 34,8% del mercado de revestimientos agrícolas en 2024, mientras que la región de Asia-Pacífico está preparada para el crecimiento más rápido, con una CAGR del 10,0% hasta 2030.

- Por método de aplicación, los sistemas de aspersión comandaron una participación del 45,5% en 2024, y se proyecta que los tratadores de semillas en campo avancen a una CAGR del 10,2% hasta 2030.

- Por función, la nutrición de liberación controlada representó el 55,4% del tamaño del mercado de revestimientos agrícolas en 2024, con funciones de protección de semillas proyectadas para crecer a una CAGR del 11,3% hasta 2030.

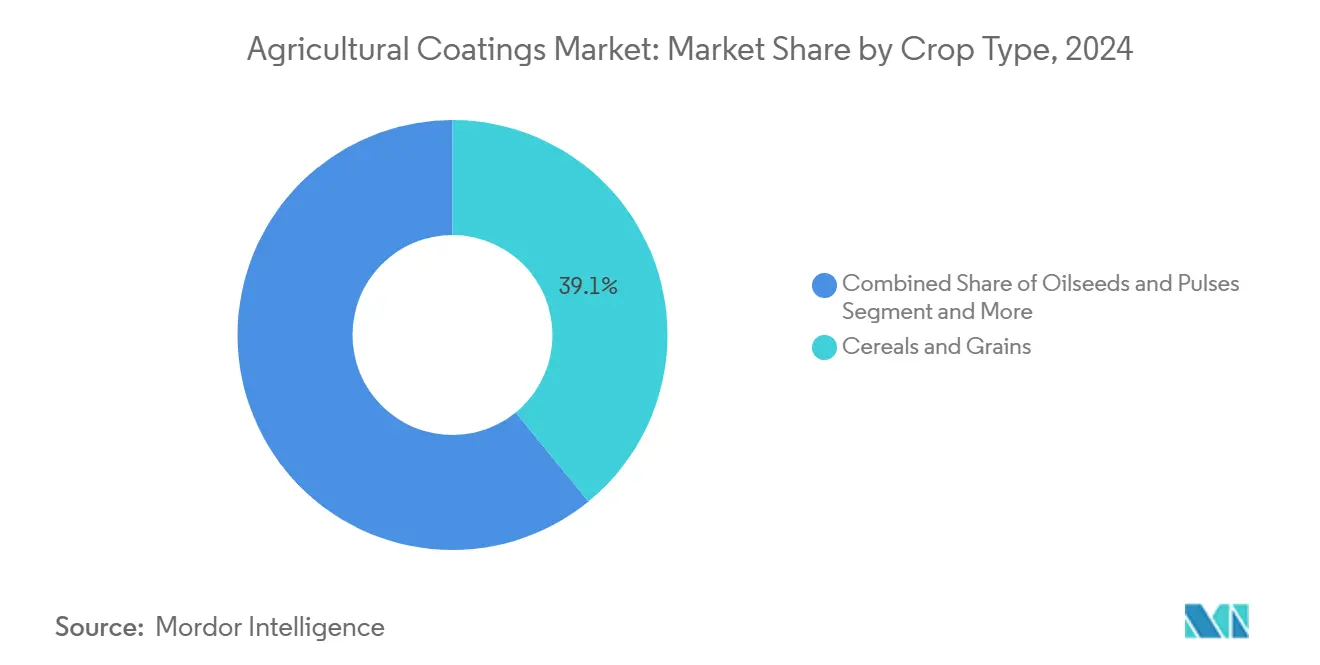

- Por tipo de cultivo, los cereales y granos lideraron con una participación del 39,1% del tamaño del mercado de revestimientos agrícolas en 2024; las frutas y verduras están preparadas para expandirse a una CAGR del 9,3% hasta 2030.

- Las cinco principales empresas concentraron el 48% de las ventas globales en 2024 de la participación del mercado de revestimientos agrícolas.

Tendencias e Información del Mercado Global de Revestimientos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de herramientas de agricultura de precisión | +1.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Demanda creciente de fertilizantes de liberación controlada | +1.5% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia insumos agrícolas biodegradables | +1.8% | Europa lidera, expandiéndose a América del Norte y Asia | Mediano plazo (2-4 años) |

| Impulso regulatorio para reducir la escorrentía de agroquímicos | +1.1% | Europa y América del Norte, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Crecimiento en cultivos hortícolas de alto valor | +0.9% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la capacidad de tratamiento de semillas en mercados emergentes | +1.3% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Herramientas de Agricultura de Precisión

Los implementos inteligentes que varían las tasas de revestimiento por zona están mostrando ganancias del 20% en el rendimiento del trigo y una reducción del 10 al 20% en el uso de pesticidas en grandes ensayos de campo en los Estados Unidos. BASF y Agmatix codesarrollaron un sensor de inteligencia artificial que identifica puntos críticos para los nematodos del quiste de la soja, protegiendo aproximadamente USD 1.500 millones en rendimiento anual. Tales integraciones impulsan a los fabricantes de revestimientos a diseñar formulaciones compatibles con boquillas de tasa variable y bucles de retroalimentación de sensores. América del Norte y Europa Occidental siguen siendo plataformas de lanzamiento, aunque los agricultores de Asia-Pacífico están adoptando rápidamente aspersores de drones de bajo costo. A medida que los costos de capital disminuyen, el mercado de revestimientos agrícolas está preparado para escalar productos listos para la precisión en granjas de tamaño mediano.

Demanda Creciente de Fertilizantes de Liberación Controlada

Los gránulos recubiertos con polímero ahora suministran nutrientes durante 336 horas, en comparación con las 96 horas de la urea convencional, reduciendo drásticamente la lixiviación en suelos arenosos[1]Fuente: Journal of Agricultural and Food Chemistry, "Estudio de liberación extendida de nutrientes," acs.org. El compromiso de Canadá de reducir los gases de efecto invernadero de los fertilizantes en un 30% para 2030 canaliza subvenciones hacia empresas como Sulvaris, que obtuvo CAD 2,3 millones (USD 2,5 millones) para avanzar en revestimientos a base de carbono. En Asia-Pacífico, los productores de arroz que adoptaron urea recubierta de azufre registraron aumentos del 12% en el rendimiento y reducciones del 18% en óxido nitroso. Estos resultados de campo consolidan la nutrición de liberación controlada como el ancla de rendimiento del mercado de revestimientos agrícolas.

Cambio hacia Insumos Agrícolas Biodegradables

El Reglamento REACH 2023/2055 de la Unión Europea prohíbe las micropartículas de polímero con una concentración ≥0,01% en peso en productos agrícolas para 2028[2]Fuente: Comisión Europea, "Restricción REACH sobre microplásticos añadidos intencionalmente," europa.eu. Lucent BioSciences respondió con Nutreos, un revestimiento de micronutrientes a base de celulosa preparado para plantas en cuatro continentes. Las películas de poliuretano de aceite vegetal ahora igualan a los revestimientos de petróleo en durabilidad, pero se degradan completamente en el suelo en 230 días. Las grandes empresas de semillas como Incotec están comercializando líneas libres de microplásticos para cereales antes de los plazos regulatorios, avanzando el mercado de revestimientos agrícolas hacia una huella neutra en polímeros.

Impulso Regulatorio para Reducir la Escorrentía de Agroquímicos

La Unión Europea tiene como objetivo una reducción del 50% en pesticidas para 2030 y ha endurecido los límites de residuos en neonicotinoides, impulsando soluciones de encapsulación que reducen la lixiviación en un 45% en ensayos de maíz. La Agencia de Protección Ambiental de los Estados Unidos eximió ciertos polímeros de siloxano de los umbrales de tolerancia, señalando la aceptación de matrices de revestimiento más seguras[3]Fuente: Registro Federal, "Exención de tolerancia para el polímero de tetraetoxisilano," federalregister.gov. La ley de pesticidas actualizada de China vincula las inspecciones de seguridad alimentaria al uso de insumos, elevando la demanda de revestimientos que demuestren menor deriva. La armonización regulatoria probablemente amplificará el giro del mercado de revestimientos agrícolas hacia formulaciones de ingeniería ecológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasa conciencia de los agricultores en los países en desarrollo | -0.8% | Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Sensibilidad al precio de los agricultores de pequeña escala | -0.6% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Plazos estrictos de registro de productos | -0.4% | Global, con intensidad regional variable | Largo plazo (≥ 4 años) |

| Desafíos técnicos en la uniformidad del revestimiento multicapa | -0.3% | Fabricación y control de calidad global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa Conciencia de los Agricultores en los Países en Desarrollo

Los pequeños agricultores a menudo dependen de redes informales, dejando los revestimientos avanzados fuera de su conjunto de decisiones. Las encuestas a productores de maíz en Kenia mostraron que solo el 27% reconocía los biológicos aplicados a semillas a pesar de las ventajas del 15% en el rendimiento. Sin agentes de extensión ni parcelas de demostración, la adopción se retrasa incluso cuando los productos están en las cadenas de suministro locales. Las multinacionales están pilotando tutoriales de radio y jornadas de campo a nivel de aldea para abordar la brecha, pero escalar tales programas requiere financiamiento público-privado coordinado que sigue siendo irregular.

Sensibilidad al Precio de los Agricultores de Pequeña Escala

Los costos iniciales de revestimiento pueden ser entre un 8 y un 12% más altos que los de las semillas sin tratar, un obstáculo cuando el crédito es escaso. El financiamiento al 0% de TAE de BASF para fungicidas y al 1,99% de TAE en semillas tiene como objetivo cerrar las brechas de flujo de caja. Los investigadores en Filipinas están convirtiendo la fibra de cáscara de coco en portadores de bajo costo, reduciendo el gasto en revestimientos por hectárea en un 20% pero preservando la eficacia. El éxito dependerá de la localización de las materias primas y la reducción de los tamaños de envase de nivel básico para adaptarse a los presupuestos de las granjas de subsistencia, o el mercado de revestimientos agrícolas corre el riesgo de perder el segmento de agricultores más grande.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Biodegradable Impulsa la Evolución del Mercado

Los revestimientos para semillas dominaron los ingresos con una participación del 51% en 2024, subrayando su papel en la emergencia uniforme y la protección en la primera temporada dentro del mercado de revestimientos agrícolas. La demanda se amplifica por las sembradoras de precisión que requieren semillas con tamaño, peso y propiedades de flujo consistentes. Los revestimientos para fertilizantes le siguen, impulsados por la necesidad de los agricultores de alinear la liberación de nutrientes con la absorción de los cultivos y los límites regulatorios de nitratos. Los revestimientos biodegradables para semillas están marcando el ritmo de crecimiento a una CAGR del 11,2%, catalizados por las prohibiciones de microplásticos de la Unión Europea y los compromisos de sostenibilidad de los minoristas. El tamaño del mercado de revestimientos agrícolas para variantes biodegradables se prevé que aumente considerablemente a medida que las empresas adapten sus fábricas para polímeros de origen vegetal. Las películas para productos cosechados siguen siendo un nicho pero lucrativo, ofreciendo primas de precio en exportaciones de frutas especiales.

Los revestimientos de pesticidas ocupan una participación menor pero tienen importancia estratégica en los programas de manejo integrado de plagas. Las barreras de resina natural que ralentizan la liberación del ingrediente activo están registrando ganancias de dos dígitos entre los fruticultores que buscan extender los intervalos de aspersión. Al mismo tiempo, la investigación sobre películas de quitosano nanoestructurado para fresas mostró una reducción del 28% en la descomposición durante el tránsito. Tales avances validan el cambio más amplio de la industria de revestimientos agrícolas hacia formulaciones multifuncionales que reducen los residuos.

Por Formulación: El Dominio Líquido es Desafiado por la Microencapsulación

Los productos líquidos controlaron el 60,2% de las ventas de 2024, favorecidos por la facilidad de mezcla en tanque y la amplia compatibilidad con aspersores dentro del mercado de revestimientos agrícolas. Ofrecen una fuerte adhesión y pueden transportar cargas activas más altas, alineándose con las ventanas de siembra de rápido movimiento. Sin embargo, los sistemas microencapsulados se están expandiendo a una CAGR del 9,7%, debido a la entrega precisa de dosis y la mayor estabilidad en almacenamiento. El tamaño del mercado de revestimientos agrícolas para la microencapsulación está en camino de alcanzar los USD 1.100 millones para 2030, impulsado por la financiación de capital de riesgo en tecnologías de cápsulas biodegradables. Las formas en polvo mantienen una demanda estable en cereales, donde los tratadores en campo en seco dominan.

Las matrices de hidrogel emergentes están cerrando las brechas entre el rendimiento líquido y el de las cápsulas. Los geles a base de almidón cargados con urea lograron ganancias del 16% en la eficiencia del uso del nitrógeno en arrozales tailandeses, demostrando una alternativa viable de costo medio. Escalar tales materiales dependerá de asegurar fuentes de almidón regionalmente abundantes y perfeccionar técnicas de secado de baja energía.

Por Método de Aplicación: Los Equipos en Campo Ganan Impulso

Las aplicaciones por aspersión lideraron la adopción con una participación del 45,5% en 2024, ya que la mayoría de las granjas ya poseen aspersores de barra, minimizando los costos de actualización al adoptar nuevos revestimientos. Sin embargo, los tratadores de semillas en campo son los de mayor crecimiento a una CAGR del 10,2%, reflejando la preferencia de los agricultores por la personalización justo a tiempo y la reducción del riesgo de almacenamiento. Los recubridores de tambor y bandeja mantienen relevancia para semillas de hortalizas de alto valor que exigen tolerancias estrictas en el grosor del revestimiento. El mercado de revestimientos agrícolas está siendo testigo de lanzamientos de equipos originales de sistemas de doble inyección capaces de aplicar en capas secuenciales biológicos y químicos en un solo paso, reduciendo los tiempos de trabajo en un 30%. A medida que los módulos de detección se integran con estas máquinas, el revestimiento de tasa variable a nivel de lote de semillas pronto será factible.

Los aspersores de drones de precisión también están entrando en la corriente principal, especialmente en los ecosistemas de arroz de pequeños agricultores del Sudeste Asiático. Los primeros ensayos mostraron un ahorro de mano de obra del 40% y una cobertura uniforme en campos en terrazas de otro modo inaccesibles para equipos terrestres. Este impulso sugiere que las innovaciones en el método de aplicación seguirán siendo un factor de crecimiento primordial.

Por Tipo de Cultivo: Los Cultivos Especiales Impulsan el Crecimiento Premium

Los cereales y granos contribuyeron con el 39,1% a los ingresos de 2024, anclados por la vasta superficie cultivada y la producción mecanizada que escala la economía de los revestimientos. Sin embargo, las frutas y verduras, que avanzan a una CAGR del 9,3%, son las de mejor desempeño dentro del mercado de revestimientos agrícolas. Las cadenas de exportación sensibles a la calidad justifican el gasto en películas comestibles y transpirables que reducen el deterioro. Las oleaginosas y leguminosas se benefician de los revestimientos de inoculantes biológicos que mejoran la fijación de nitrógeno, logrando ganancias del 14% en proteínas en lentejas en las praderas canadienses.

El césped y las plantas ornamentales, aunque más pequeños, demandan revestimientos de alto color que garanticen una germinación uniforme en campos de golf y proyectos de paisajismo urbano. La diversa matriz de cultivos subraya la necesidad de plataformas de revestimiento modulares adaptables a distintos requisitos fisiológicos y de mercado.

Por Función: La Nutrición de Liberación Controlada Lidera la Transformación del Mercado

La nutrición de liberación controlada capturó el 55,4% de los ingresos de 2024, reflejando los imperativos regulatorios y agronómicos para aumentar la eficiencia en el uso de nutrientes. Los revestimientos de fertilizantes que distribuyen la entrega de nutrientes a lo largo del ciclo del cultivo mostraron aumentos del 12% en el rendimiento del maíz en parcelas universitarias de los Estados Unidos, al tiempo que redujeron la escorrentía de nitratos en un tercio. Las funciones de protección de semillas están escalando más rápido a una CAGR del 11,3% a medida que aumenta la presión de plagas y las alternativas a los neonicotinoides ganan terreno. Los revestimientos de barrera de humedad protegen las semillas en regiones monzónicas, mientras que las películas promotoras del crecimiento que incorporan microbios o fitohormonas crean beneficios duales de protección y vigor.

Están surgiendo combinaciones multifuncionales que combinan los cuatro roles. Un hidrogel a base de gelano infundido con un análogo de auxina y nanopartículas de óxido de zinc aumentó la masa radicular de la soja en un 18% y redujo la incidencia de enfermedades en plántulas en un 22% en investigaciones brasileñas. Tales avances interfuncionales refuerzan el cambio del mercado de revestimientos agrícolas hacia paquetes de rendimiento holístico.

Análisis Geográfico

América del Norte representó el 34,8% de los ingresos del mercado de revestimientos agrícolas en 2024, impulsada por la sofisticada mecanización agrícola, la adopción temprana de la agricultura de precisión y una sólida supervisión regulatoria. Los agricultores de los Estados Unidos han integrado rápidamente aspersores guiados por sensores, un factor de atracción clave para las actualizaciones de fórmulas. El objetivo de Canadá de reducir en un 30% los gases de efecto invernadero de los fertilizantes acelera la adopción de fertilizantes de liberación controlada, mientras que los fondos de modernización de México impulsan la demanda de tratamientos de semillas a lo largo de los corredores de exportación de productos agrícolas. La consideración de BASF de una OPI de Soluciones Agrícolas para 2027 destaca la importancia estratégica de la región.

Asia-Pacífico es la arena de mayor crecimiento, con un pronóstico de CAGR del 10,0% hasta 2030. El impulso de China hacia alimentos más seguros y la reducción del uso de pesticidas se alinea perfectamente con los revestimientos de baja deriva. Las crecientes inscripciones de agroquímicos en India y el tamaño proyectado del sector de USD 32.400 millones crean un terreno fértil para los contratistas locales. Japón y Corea del Sur, aunque más pequeños, favorecen los revestimientos hortícolas de alto valor, mientras que Australia y Nueva Zelanda se apoyan en fertilizantes de liberación controlada para cultivos extensivos de trigo y sistemas de pasturas. Los diversos climas y carteras de cultivos obligan a los proveedores a adaptar soluciones, ampliando la huella del mercado de revestimientos agrícolas en toda la región.

Europa sigue siendo líder en sostenibilidad. El Reglamento REACH 2023/2055 obliga a la industria a renovar la química de los polímeros, catalizando un giro hacia los biodegradables. Alemania, Francia y el Reino Unido defienden los sistemas de precisión, con datos que muestran que las granjas más grandes registran mayores ganancias de rentabilidad por las reducciones de insumos. Asociaciones como la de BASF y Boortmalt con una reducción del 90% en gases de efecto invernadero en cebada ilustran el nexo entre los objetivos ecológicos y la innovación en revestimientos. Europa del Este, mientras tanto, ofrece margen de crecimiento a medida que los marcos de subsidios se modernizan.

Panorama Competitivo

El mercado de revestimientos agrícolas exhibe una concentración moderada, con los cinco principales fabricantes controlando el 48% de las ventas globales. BASF lidera con una participación significativa, respaldada por un gasto en investigación y desarrollo agrícola de USD 1.010,9 millones durante 2024. Bayer AG le sigue, combinando agronomía digital con características de semillas, mientras que Corteva es uno de los actores líderes con una participación importante derivada de plataformas integradas de semillas y protección de cultivos.

Los disruptores emergentes están ganando participación a través de tecnologías centradas en la sostenibilidad. AgroSpheres obtuvo USD 37 millones en financiamiento de Serie B para comercializar microcápsulas de origen vegetal, y Clariant eliminó los aditivos PFAS de su cartera antes de la regulación. Las solicitudes de patentes se duplicaron en Arxada durante 2024, subrayando la intensificación de la competencia en innovación. Las colaboraciones estratégicas se están multiplicando a medida que los actores establecidos se apresuran a asegurar capacidades de próxima generación. Corteva y BASF acordaron codesarrollar características de soja tolerantes a herbicidas programadas para su lanzamiento a principios de la década de 2030, mientras que Syngenta se asoció con Intrinsyx Bio para escalar revestimientos de eficiencia nutricional basados en endófitos. Estas alianzas ilustran cómo las grandes empresas químicas y las firmas de biotecnología están coinvirtiendo para satisfacer los mandatos de rendimiento y sostenibilidad.

Los especialistas regionales también están consolidando canales de distribución para profundizar el alcance del mercado. La compra por parte de Sipcam Oxon en julio de 2024 de los activos de distribución de Phyteurop SA amplió su presencia en Europa Occidental, y el pacto de FMC en septiembre de 2024 con Ballagro amplió las ofertas biológicas en Brasil. Tales movimientos localizados complementan la escala de investigación y desarrollo de los grandes actores globales, señalando que las fusiones y asociaciones específicas seguirán siendo un factor clave para el posicionamiento competitivo durante los próximos cinco años.

Líderes de la Industria de Revestimientos Agrícolas

BASF SE

Corteva Agriscience

Clariant AG

Croda International

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BASF y Boortmalt produjeron las primeras Unidades de Impacto Verificado en Europa, reduciendo las emisiones de gases de efecto invernadero en cebada en un 90%. Esta iniciativa demuestra un compromiso con las prácticas sostenibles para mejorar el valor de los productos agrícolas y aumentar la demanda de revestimientos diseñados para la sostenibilidad.

- Enero de 2025: AgroSpheres recaudó USD 37 millones y obtuvo autorización para la encapsulación biodegradable AgriCell diseñada para su uso en revestimientos agrícolas antes de su lanzamiento en 2025.

- Enero de 2025: Syngenta e Intrinsyx Bio formaron un acuerdo para desarrollar productos de eficiencia nutricional basados en endófitos que influyen en la demanda de tratamientos de semillas y otros productos de protección de cultivos que pueden utilizar revestimientos.

- Diciembre de 2024: Corteva y BASF firmaron acuerdos para codesarrollar combinaciones de características de soja tolerantes a herbicidas. El desarrollo de estas características tolerantes a herbicidas influye en el mercado de revestimientos agrícolas, especialmente en los revestimientos para semillas.

Alcance del Informe Global del Mercado de Revestimientos Agrícolas

| Revestimientos para Semillas |

| Revestimientos para Fertilizantes |

| Revestimientos para Pesticidas |

| Revestimientos para Productos Cosechados |

| Revestimientos Biodegradables para Semillas |

| Líquido |

| Polvo |

| Microencapsulado |

| Plantas de Tratamiento de Semillas |

| Tratadores de Semillas en Campo |

| Aplicación por Aspersión |

| Recubridores de Tambor y Bandeja |

| Nutrición de Liberación Controlada |

| Protección de Semillas |

| Barrera de Humedad |

| Aditivos Promotores del Crecimiento |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Revestimientos para Semillas | |

| Revestimientos para Fertilizantes | ||

| Revestimientos para Pesticidas | ||

| Revestimientos para Productos Cosechados | ||

| Revestimientos Biodegradables para Semillas | ||

| Por Formulación | Líquido | |

| Polvo | ||

| Microencapsulado | ||

| Por Método de Aplicación | Plantas de Tratamiento de Semillas | |

| Tratadores de Semillas en Campo | ||

| Aplicación por Aspersión | ||

| Recubridores de Tambor y Bandeja | ||

| Por Función | Nutrición de Liberación Controlada | |

| Protección de Semillas | ||

| Barrera de Humedad | ||

| Aditivos Promotores del Crecimiento | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Césped y Plantas Ornamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de revestimientos agrícolas?

El mercado de revestimientos agrícolas está valorado en USD 3.200 millones en 2025.

¿A qué velocidad se prevé que crezca el mercado de revestimientos agrícolas?

Se prevé que se expanda a una CAGR del 7,8%, alcanzando los USD 4.660 millones para 2030.

¿Qué región lidera el mercado de revestimientos agrícolas?

América del Norte encabeza los ingresos con una participación del 34,8% en 2024 debido a la adopción temprana de la agricultura de precisión.

¿Quiénes son los principales actores en el mercado de revestimientos agrícolas?

BASF, Bayer CropScience y Corteva Agriscience juntos representan aproximadamente el 35% de las ventas globales.

¿Cómo están influyendo las regulaciones en el desarrollo de productos?

La prohibición de microplásticos de la Unión Europea para 2028 y los límites globales de escorrentía están orientando la investigación y el desarrollo hacia formulaciones biodegradables y de liberación controlada.

Última actualización de la página el: