Tamaño y Cuota del Mercado de Construcción Comercial en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

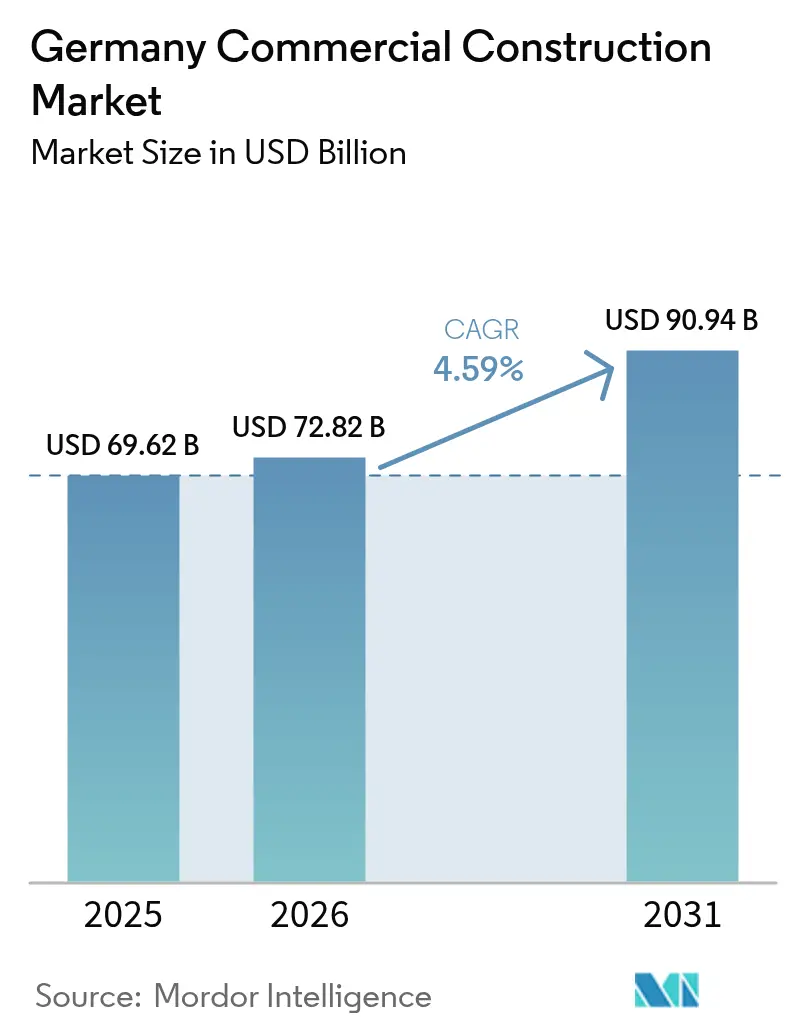

| Tamaño del mercado en el año base (2025) | 69.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 72.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

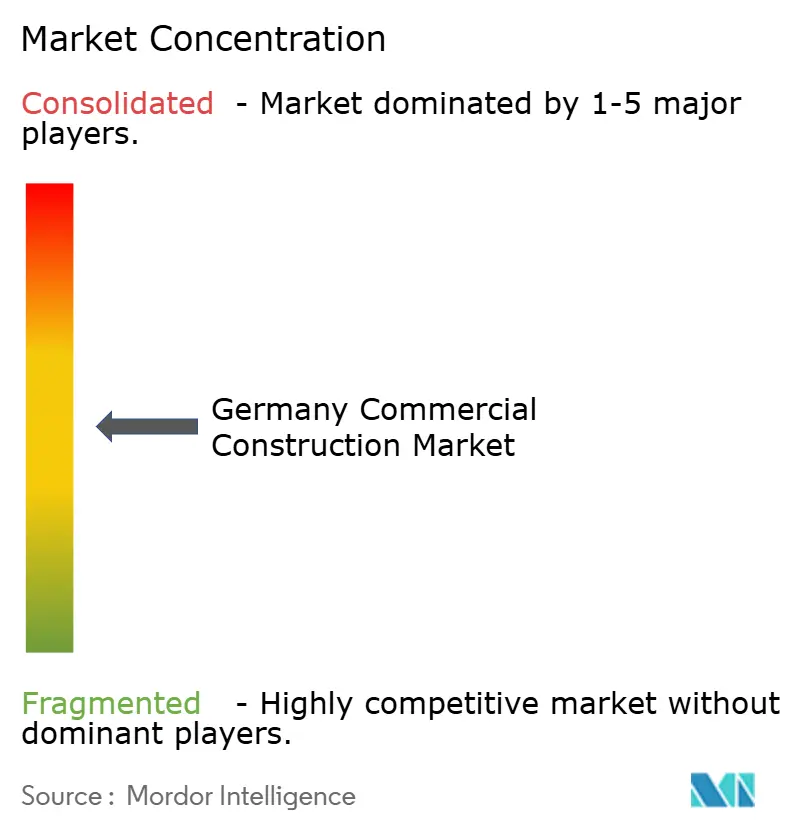

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Comercial en Alemania por Mordor Intelligence

El tamaño del Mercado de Construcción Comercial en Alemania se estima en 72.820 millones de USD en 2026, creciendo desde el valor de 69.620 millones de USD de 2025, con proyecciones para 2031 que muestran 90.940 millones de USD, creciendo a una CAGR del 4,59% durante el período 2026-2031. El incremento del gasto público, impulsado por un fondo climático y de infraestructuras de 550.000 millones de USD, ancla las perspectivas estables del sector. Los inversores privados mantienen su actividad en activos logísticos, mientras que las empresas tecnológicas internacionales canalizan nuevo capital hacia proyectos de centros de datos de escala hipermasiva. Los incentivos legislativos para edificios de eficiencia energética refuerzan las carteras de renovación, aun cuando la volatilidad de los precios de los materiales y la persistente escasez de mano de obra presionan los márgenes de los proyectos. Los cambios estratégicos hacia la construcción modular y los controles digitales de proyectos ayudan a los grandes contratistas a contener costes y mejorar la velocidad de entrega, posicionando al mercado de construcción comercial en Alemania para una expansión equilibrada e impulsada por la resiliencia.

Conclusiones Clave del Informe

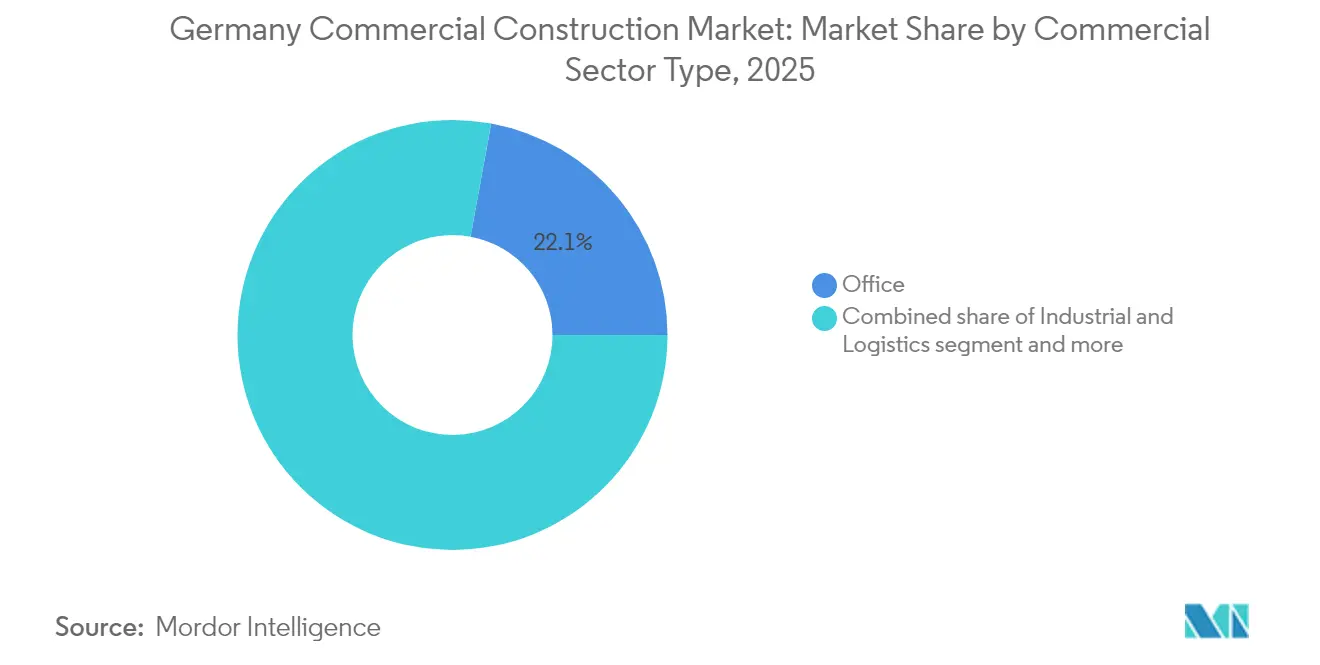

- Por tipo de sector comercial, la construcción de oficinas representó el 22,12% de la cuota del mercado de construcción comercial en Alemania en 2025; se prevé que las instalaciones industriales y logísticas se expandan a una CAGR del 5,02% hasta 2031.

- Por tipo de construcción, los proyectos nuevos representaron el 71,55% del tamaño del mercado de construcción comercial en Alemania en 2025, y los trabajos de renovación avanzan a una CAGR del 4,78% hasta 2031.

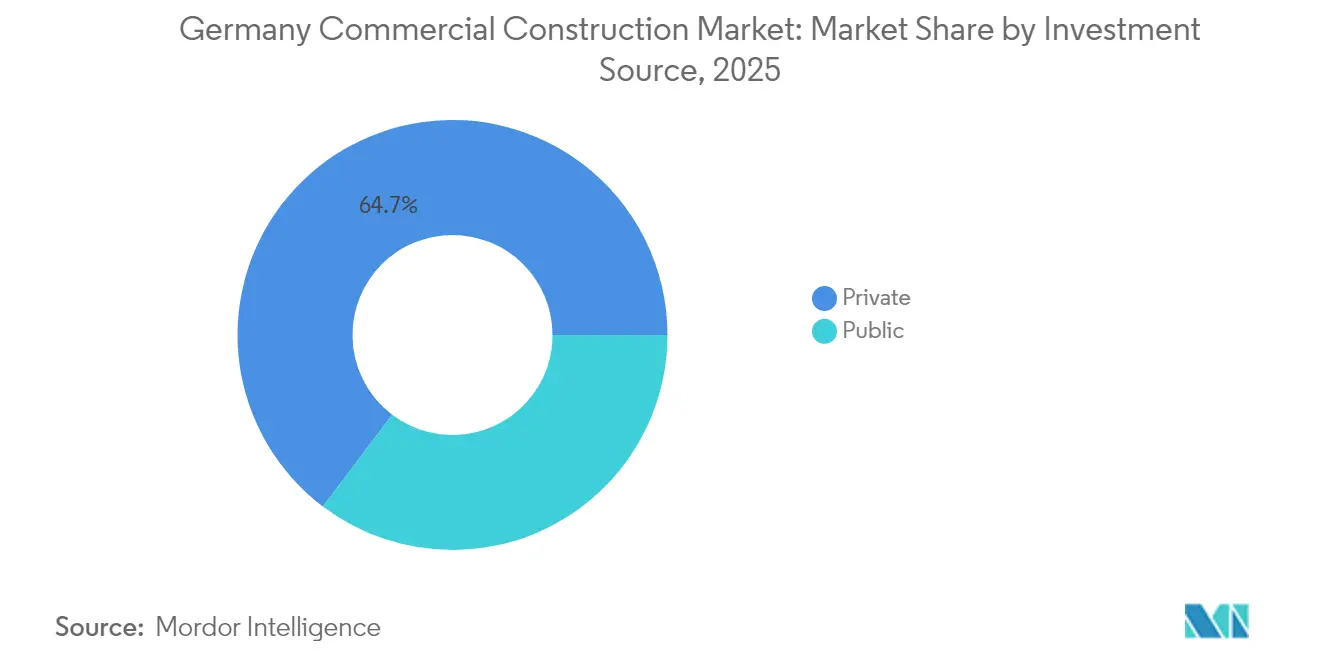

- Por fuente de inversión, la financiación privada captó el 64,70% del tamaño del mercado de construcción comercial en Alemania en 2025, mientras que se proyecta que los desembolsos del sector público aumenten a una CAGR del 5,12% durante el período de previsión.

- Por ciudad, Berlín lideró con una cuota de ingresos del 23,55% en 2025; se proyecta que Fráncfort registre una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Comercial en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de rehabilitación para la eficiencia energética (BEG y programas relacionados) | +0.8% | Nacional, centros urbanos | Medio plazo (2-4 años) |

| Rápido crecimiento en la construcción de centros de datos para cargas de trabajo en la nube e IA | +0.7% | Corredores de Fráncfort, Berlín y Múnich | Corto plazo (≤ 2 años) |

| Expansión de la logística de última milla y el almacenamiento urbano | +0.6% | Áreas metropolitanas de Berlín, Hamburgo y Fráncfort | Corto plazo (≤ 2 años) |

| Creciente asignación de capital institucional al sector inmobiliario comercial alemán | +0.4% | Nacional, ciudades de primer nivel | Medio plazo (2-4 años) |

| Métodos de construcción industrializados que ganan terreno | +0.3% | Nacional, adopción temprana en vivienda social | Largo plazo (≥ 4 años) |

| Cambio corporativo hacia espacios de trabajo flexibles que impulsa proyectos de reutilización adaptativa | +0.2% | Distritos de Berlín, Múnich y Hamburgo | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos de rehabilitación para la eficiencia energética impulsan la transformación del mercado

El programa simplificado de subvenciones BEG de Alemania cubre actualmente hasta el 45% de los costes de renovación admisibles, reduciendo los obstáculos de capital para los propietarios de inmuebles de tamaño mediano. Los contratistas con experiencia en sistemas de climatización (HVAC), fachadas y edificios inteligentes registran carteras de pedidos más completas, ya que el cumplimiento normativo se convierte en una herramienta de atracción de inquilinos en submercados urbanos ajustados. Los propietarios de edificios priorizan las mejoras en la envolvente térmica y la integración de bombas de calor para asegurar menores costes operativos. La ola de rehabilitaciones respalda un giro nacional hacia los objetivos de neutralidad climática y mejora la visibilidad de los beneficios del mercado de construcción comercial en Alemania. Se espera que el impulso se mantenga hasta 2028, cuando entren en vigor normas más estrictas de la taxonomía de la UE[1]Personal del Bundesamt für Wirtschaft und Ausfuhrkontrolle, "Directrices de la Subvención de Inversión BEG 2024," BAFA, bafa.de.

El rápido crecimiento en la construcción de centros de datos redefine las prioridades de infraestructura

Microsoft destinó 3.520 millones de USD a infraestructura de IA en Alemania, mientras que Amazon comprometió 8.580 millones de USD para su región de nube soberana cerca de Berlín. El corredor de alta densidad energética de Fráncfort sigue siendo el núcleo, aunque los emplazamientos secundarios en Berlín y Múnich están escalando. Los proyectos exigen redes eléctricas redundantes, refrigeración líquida y conexiones de energía renovable para cumplir el mandato de energía 100% limpia de 2027. Los contratistas especializados con credenciales en infraestructuras de misión crítica obtienen una prima de precios, reforzando el giro del mercado de construcción comercial en Alemania hacia activos centrados en la tecnología.

La expansión de la logística de última milla y el almacenamiento urbano impulsa nuevas construcciones

Una penetración del comercio electrónico superior al 20% y las expectativas de los consumidores de entrega en el mismo día empujan a los promotores hacia centros de distribución urbana en los entornos de Berlín y Hamburgo. El almacén de DACHSER por valor de 48,4 millones de USD en Unna ilustra una instalación típica que combina paneles solares en cubierta con automatización de gran altura. La estabilidad de la demanda contribuye a compensar la debilidad de las carteras de centros comerciales, y el perfil de rápida ejecución de los edificios logísticos suaviza los flujos de caja para los contratistas de nivel medio. La escalabilidad del segmento sostiene la carga base de actividad del mercado de construcción comercial en Alemania durante los próximos dos años.

Los métodos de construcción industrializados ganan aceptación institucional

Fabricantes como Goldbeck despliegan módulos terminados en fábrica que reducen las horas en obra en un 70% y recortan los costes en un 25%, aliviando los puntos de presión de la mano de obra. La adopción inicial se centra en oficinas estandarizadas y naves logísticas. Los bancos financian ahora los proyectos modulares en igualdad de condiciones que las construcciones convencionales, lo que señala su credibilidad en el mercado convencional. A largo plazo, una adopción más amplia moderará el riesgo de plazos y mejorará los márgenes, sosteniendo el crecimiento constante del mercado de construcción comercial en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los materiales de construcción vinculada a los mercados energéticos | −0.5% | A nivel nacional, regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Escasez aguda de mano de obra cualificada e inflación salarial | −0.4% | A nivel nacional, grave en Baviera y Baden-Württemberg | Medio plazo (2-4 años) |

| Límites de intensidad de carbono de la taxonomía de la UE que elevan los obstáculos de financiación | −0.3% | A nivel nacional, grandes desarrollos | Medio plazo (2-4 años) |

| Prolongados plazos de tramitación en municipios más pequeños | −0.2% | Ciudades rurales y secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios de los materiales de construcción limita la economía de los proyectos

El índice de materiales de Alemania escaló un 3,2% interanual en febrero de 2025, ya que los costes energéticos se mantuvieron elevados. Los promotores tienen dificultades para fijar contratos a tanto alzado y añaden asignaciones de contingencia que llevan algunos proyectos más allá de los umbrales de viabilidad. Los paquetes de cubierta e instalaciones eléctricas muestran la inflación más pronunciada, lo que lleva a sustituirlos por elementos prefabricados donde sea posible. Aunque las estrategias de cobertura amortiguan el impacto, la volatilidad persistente presiona las perspectivas de margen a corto plazo del mercado de construcción comercial en Alemania.

La escasez de mano de obra se intensifica a pesar de los aumentos salariales

A pesar de los aumentos salariales de abril de 2025 —un 4,2% en el oeste y un 5,0% en el este— que cubren a 930.000 trabajadores, el sector de la construcción comercial en Alemania sigue enfrentando 183.000 puestos vacantes. La escasez aguda de técnicos en BIM y sistemas energéticos está retrasando las tareas de ruta crítica, lo que obliga a los contratistas a escalonar las fechas de inicio o a retirarse de licitaciones para mantenerse dentro de su capacidad. El mercado, por tanto, no puede acelerar incluso cuando la demanda es sólida. La automatización y las vías de captación de talento internacional ofrecen alivio, pero solo a medio plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sector Comercial: Las instalaciones logísticas superan a las oficinas tradicionales

La construcción de oficinas representó el 22,12% de la cuota del mercado de construcción comercial en Alemania en 2025; sin embargo, la demanda está evolucionando a medida que los modelos de trabajo híbrido reducen las necesidades medias de superficie y elevan las expectativas de edificios de eficiencia energética. Al mismo tiempo, las instalaciones industriales y logísticas se encaminan a una CAGR del 5,02% hasta 2031, lo que refleja el auge del cumplimiento de pedidos del comercio electrónico y el rediseño de las cadenas de suministro que ahora favorecen los centros de última milla próximos a los consumidores. Estos proyectos requieren estanterías automatizadas, materiales de bajo contenido en carbono y energía renovable generada en el propio lugar, llevando al segmento mucho más allá del diseño convencional de almacenes. Los segmentos más pequeños —sanidad, educación y proyectos de uso mixto— se benefician de los cambios demográficos y del gasto público, pero se expanden a un ritmo más lento que la logística, lo que subraya el creciente papel de Alemania como nodo de distribución europeo.

La instalación de DACHSER por valor de 48,4 millones de USD en Unna, equipada para 22.000 palés y prevista para crear 290 puestos de trabajo, muestra la escala y complejidad que exigen actualmente las nuevas construcciones logísticas. Los tejados fotovoltaicos y los materiales de construcción reciclables son especificaciones estándar, convirtiendo la certificación medioambiental en un requisito básico en lugar de una característica premium. La construcción en el sector minorista enfrenta vientos en contra estructurales a medida que los compradores migran al entorno digital, lo que lleva a los promotores a repensar los centros comerciales como destinos orientados a la experiencia o a reutilizarlos para usos comerciales alternativos. Los contratistas que dominen la integración de edificios inteligentes y las competencias de rehabilitación energética estarán mejor posicionados para capturar la combinación cambiante de trabajos, manteniendo la resiliencia del mercado de construcción comercial en Alemania incluso cuando las carteras tradicionales de oficinas y comercio minorista se ajustan.

Nota: Las cuotas de cada segmento individual están disponibles con la adquisición del informe

Por Tipo de Construcción: La renovación gana velocidad junto a la construcción de nuevos centros de datos

Las obras nuevas retuvieron el 71,55% del gasto total en 2025, aunque la actividad de renovación registra una CAGR bruta del 4,78% hasta 2031, ya que los propietarios persiguen las subvenciones BEG. El tamaño del mercado de construcción comercial en Alemania para proyectos de rehabilitación se alinea ahora con los plazos regulatorios que exigen el nivel EPC A para 2033 en muchos inmuebles comerciales. Los contratistas con habilidades en aislamiento de envolvente, rehabilitación de sistemas HVAC y contaje inteligente disfrutan de flujos de trabajo recurrentes. Los proyectos de obra nueva de centros de datos siguen siendo intensivos en capital y tecnológicamente exigentes, manteniendo elevados los volúmenes de obra nueva a pesar del escrutinio del presupuesto de carbono.

Las renovaciones también respaldan estrategias de reutilización adaptativa, especialmente en los centros urbanos donde los precios del suelo limitan la viabilidad de la obra nueva. Los inversores convierten oficinas envejecidas en bloques de uso mixto que combinan espacios de trabajo colaborativo, comercio minorista y microalmacenamiento. Las prácticas de construcción circular recuperan acero y elementos de fachada, reduciendo las emisiones de alcance 3 y reforzando las credenciales de sostenibilidad dentro del mercado de construcción comercial en Alemania.

Por Fuente de Inversión: El gasto público se acelera, aunque el capital privado domina

La financiación privada aportó el 64,70% del valor de los proyectos en 2025, manteniendo su primacía como principal motor del mercado de construcción comercial en Alemania. Sin embargo, la asignación federal de 110.000 millones de USD para construcciones centradas en el clima impulsa los desembolsos públicos a una CAGR prevista del 5,12% hasta 2031. Las licitaciones públicas favorecen el hormigón de bajo contenido en carbono y las métricas de coste del ciclo de vida, lo que orienta a los contratistas hacia cadenas de suministro alineadas con los criterios ESG. Las grandes actualizaciones ferroviarias, como la línea de Múnich, adjudicada a ACS, drenan recursos especializados, endureciendo la oferta en proyectos más pequeños.

Los inversores privados apuntan a los segmentos de logística y centros de datos, donde las escaladas de alquileres y la solidez de los compromisos respaldan las valoraciones. Las operaciones de venta con arrendamiento posterior liberan capital corporativo y garantizan ingresos a largo plazo para los fondos. Las asociaciones público-privadas emergen en las construcciones de infraestructura social, combinando el crédito gubernamental con la agilidad constructiva privada, un rasgo distintivo emergente del mercado de construcción comercial en Alemania.

Nota: Las cuotas de cada segmento individual están disponibles con la adquisición del informe

Análisis Geográfico

Berlín representó el 23,55% del mercado de construcción comercial en Alemania en 2025, respaldado por complejos gubernamentales y un vibrante ecosistema tecnológico. La cartera de proyectos de la ciudad implica cada vez más la reutilización adaptativa, ya que los inversores reposicionan el parque inmobiliario obsoleto para convertirlo en espacio preparado para los criterios ESG. Una vacancia del 7% sugiere un riesgo de absorción de la oferta, aunque los alquileres de primera línea se mantienen firmes porque los inquilinos valoran los edificios eficientes.

Fráncfort, aunque más pequeña, se encamina a una CAGR del 4,86% hasta 2031. Los clústeres de centros de datos de escala hipermasiva aprovechan la red de fibra de baja latencia de la ciudad y sus redes eléctricas robustas. Las instituciones financieras renuevan sus torres para cumplir estrictos límites de carbono, impulsando la demanda de alto valor en rehabilitaciones. El mercado de construcción comercial en Alemania responde con un creciente grupo de contratistas de misión crítica especializados en ingeniería concurrente y fabricación fuera de obra.

Múnich y Hamburgo sostienen flujos de proyectos maduros y diversificados. Múnich canaliza las expansiones del sector automotriz y de semiconductores hacia laboratorios de alta tecnología y salas blancas, mientras que la logística portuaria de Hamburgo impulsa grandes naves con conexiones ferroviarias intermodales. El proyecto de transmisión SuedLink, valorado en 12.100 millones de USD y que atraviesa múltiples regiones, inyecta demanda de obra civil a lo largo de su trazado. Las ciudades más pequeñas absorben el desbordamiento a medida que las empresas buscan menores costes del suelo, lo que demuestra la expansión policéntrica del mercado de construcción comercial en Alemania.

Panorama Competitivo

El mercado de construcción comercial en Alemania presenta una concentración moderada, donde dos grupos multinacionales, STRABAG SE y HOCHTIEF AG, anclan las licitaciones de proyectos complejos. La cartera de pedidos récord de STRABAG y sus 2.643 puestos de BIM 5D ponen de relieve su ventaja en la entrega digital, mientras que su compromiso de alcanzar la neutralidad climática en 2040 le asegura la elegibilidad para las licitaciones públicas verdes. HOCHTIEF integra a sus filiales norteamericanas Flatiron y Dragados para acceder al conocimiento de megaproyectos, reforzando la diversificación del riesgo entre distintas geografías.

Las empresas de nivel medio como Goldbeck y BAM Deutschland explotan su agilidad en construcciones modulares y contratos de diseño y ejecución. La red de fábricas de Goldbeck garantiza plazos de entrega cortos que atraen a los promotores logísticos con calendarios ajustados. Los especialistas regionales prosperan en ingeniería de fachadas, sistemas de edificios inteligentes y estructuras híbridas en madera, áreas en las que los operadores establecidos todavía están desarrollando capacidades. El ecosistema resultante mantiene los precios competitivos y fomenta la colaboración cuando se requieren habilidades a medida.

Los movimientos estratégicos se centran en la integración vertical y la reducción de la huella de carbono. Los contratistas aprovisionan cemento ecológico, aseguran acuerdos de compra de energía eléctrica renovable a largo plazo e implantan software de programación habilitado por IA para reducir los tiempos improductivos. Se forman alianzas en torno a paquetes de centros de datos y ferroviarios que combinan obra civil, instalaciones mecánicas, eléctricas y de fontanería (MEP) y controles digitales. La formación continua en modelización energética amplía el alcance de los servicios, garantizando que el mercado de construcción comercial en Alemania se adapte a las exigencias regulatorias y de los clientes.

Líderes de la Industria de Construcción Comercial en Alemania

Strabag SE

HOCHTIEF

Ed. Züblin AG

GOLDBECK GmbH

BAM Deutschland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon anunció una expansión en Alemania por valor de 11.000 millones de USD, incluyendo 9.680 millones de USD para instalaciones de AWS cerca de Fráncfort, proyectada para elevar la plantilla local de la empresa a 40.000 trabajadores.

- Mayo de 2025: El gabinete federal alemán aprobó un fondo climático y de infraestructuras de 550.000 millones de USD, reservando 110.000 millones de USD para la construcción vinculada al clima.

- Abril de 2025: La filial del Grupo ACS, HOCHTIEF, obtuvo un importante contrato ferroviario en Múnich valorado en cientos de millones de USD.

- Marzo de 2025: Baden-Württemberg introdujo normas simplificadas para estructuras de madera y cemento de bajo contenido en carbono con el fin de reducir costes y acelerar las aprobaciones.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado alemán de la construcción comercial como el valor del trabajo realizado para nuevas construcciones y renovaciones importantes en locales generadores de ingresos, torres de oficinas, centros comerciales, instalaciones hoteleras, edificios privados de sanidad y educación, centros logísticos y desarrollos de uso mixto. El gasto registrado abarca el diseño, la estructura básica, el acondicionamiento interior y las instalaciones de servicios esenciales.

Exclusión del ámbito de aplicación: las infraestructuras públicas y las viviendas puramente residenciales quedan fuera de este marco.

Segmentación

- Por Tipo de Sector Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logística

- Otros

- Por Tipo de Construcción

- Obra Nueva

- Renovación

- Por Fuente de Inversión

- Pública

- Privada

- Por Ciudad

- Berlín

- Múnich

- Fráncfort

- Hamburgo

- Resto de Alemania

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de proyectos de contratistas generales de primer nivel, a responsables municipales de urbanismo de Berlín, Múnich y Hamburgo y a prestamistas que respaldan carteras de edificios ecológicos. Estas conversaciones aclararon los costes típicos por metro cuadrado, los plazos de ejecución y los ciclos de renovación impulsados por las vacantes, lo que nos permitió afinar las estimaciones documentales y cotejar las inflexiones de las tendencias.

Investigación documental

En primer lugar, recopilamos indicadores de costes y producción de fuentes abiertas como los índices de producción de la construcción Destatis, los paneles de permisos de construcción de Eurostat, los expedientes de renovación energética de la Agencia Federal de Medio Ambiente alemana y los rastreadores de gasoductos municipales de la Hauptverband der Deutschen Bauindustrie. Los archivos de las empresas, los informes de los inversores y diarios de prestigio como Handelsblatt complementaban la información sobre los proyectos. Los activos de suscripción, principalmente D&B Hoovers para las finanzas de los contratistas y Dow Jones Factiva para las noticias sobre acuerdos, ayudaron a dimensionar las inversiones privadas. Las fuentes enumeradas aquí son ilustrativas; se consultaron muchas otras publicaciones al validar datos e hipótesis.

Dimensionamiento y previsión del mercado

Modelizamos el gasto ajustando los datos descendentes del valor añadido de la construcción nacional a la parte comercial implícita en los recuentos de permisos de construcción y la finalización de espacios. A continuación, atemperamos el total con un roll-up ascendente de valores de proyectos muestreados y facturaciones de contratistas. Las principales huellas del mercado, la construcción de oficinas en metros cuadrados, los ciclos de equipamiento de locales comerciales, la inversión extranjera directa en el sector inmobiliario, las subvenciones a la rehabilitación energética de edificios comerciales y las tasas de desocupación logística alimentan una regresión multivariante que proyecta la demanda durante el periodo de previsión. Las superposiciones de análisis de escenarios tienen en cuenta los costes de financiación y los cambios en las políticas de reducción de carbono. Las lagunas en las muestras ascendentes se cubren con multiplicadores de costes medios de los proyectos derivados de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se contrastan con series históricas, indicadores de inflación de costes y ratios de referencia antes de ser aprobados por un analista senior. El modelo se actualiza cada doce meses, con actualizaciones intermedias en caso de perturbaciones políticas o macroeconómicas importantes, lo que garantiza que los clientes reciban siempre nuestra visión más reciente.

Por qué la línea de base de construcción comercial de Mordor en Alemania es fiable

Las cifras publicadas suelen divergir porque las empresas mezclan el gasto residencial o institucional, se basan únicamente en los macrogastos o se actualizan con menos frecuencia. Al aislar los locales que generan ingresos y combinar los datos sobre permisos, tuberías y costes que verificamos directamente con los participantes en el mercado, nuestra base de referencia se mantiene fundamentada y actualizada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 69.600 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 108,0 B (2024) | Consultoría regional A | Incluye activos institucionales e industriales; proxies de macrogastos con comprobaciones ascendentes limitadas. |

| 114.200 MILLONES DE DÓLARES (2025) | Diario profesional B | Convierte los valores de los permisos utilizando índices de precios amplios; validación mínima por las partes interesadas. |

La comparación muestra cómo un alcance más amplio y una validación más ligera inflan las cifras. Al centrarse en activos comerciales claramente definidos y comprobar dos veces cada hipótesis, Mordor Intelligence ofrece una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de construcción comercial en Alemania?

El mercado generó 72.820 millones de USD en 2026 y se proyecta que alcance los 90.940 millones de USD en 2031.

¿Qué tipo de sector comercial lidera en cuota de mercado?

La construcción de oficinas sigue siendo el segmento más grande, con el 22,12% del gasto sectorial en 2025.

¿Dónde se espera el crecimiento geográfico más rápido?

Se prevé que Fráncfort se expanda a una CAGR del 4,86% hasta 2031, superando a otras grandes ciudades alemanas.

¿Qué financiación pública impulsa los proyectos futuros?

Un fondo federal de clima e infraestructuras valorado en aproximadamente 550.000 millones de USD destina al menos 110.000 millones de USD a la construcción relacionada con el clima.

¿Qué importancia tienen los proyectos de renovación frente a las obras nuevas?

La obra nueva sigue dominando con una cuota del 71,55%, pero los trabajos de renovación crecen a una CAGR del 4,78% a medida que los propietarios persiguen mejoras de eficiencia energética.

¿Qué restricción amenaza más el crecimiento a corto plazo?

La volatilidad de los precios de los materiales, que ya añade un 3,2% a los costes de construcción interanuales, representa el riesgo más agudo para los márgenes de los proyectos.

Última actualización de la página el: