Tamaño y Participación del Mercado de Construcción de Barreras de Seguridad Vial en ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

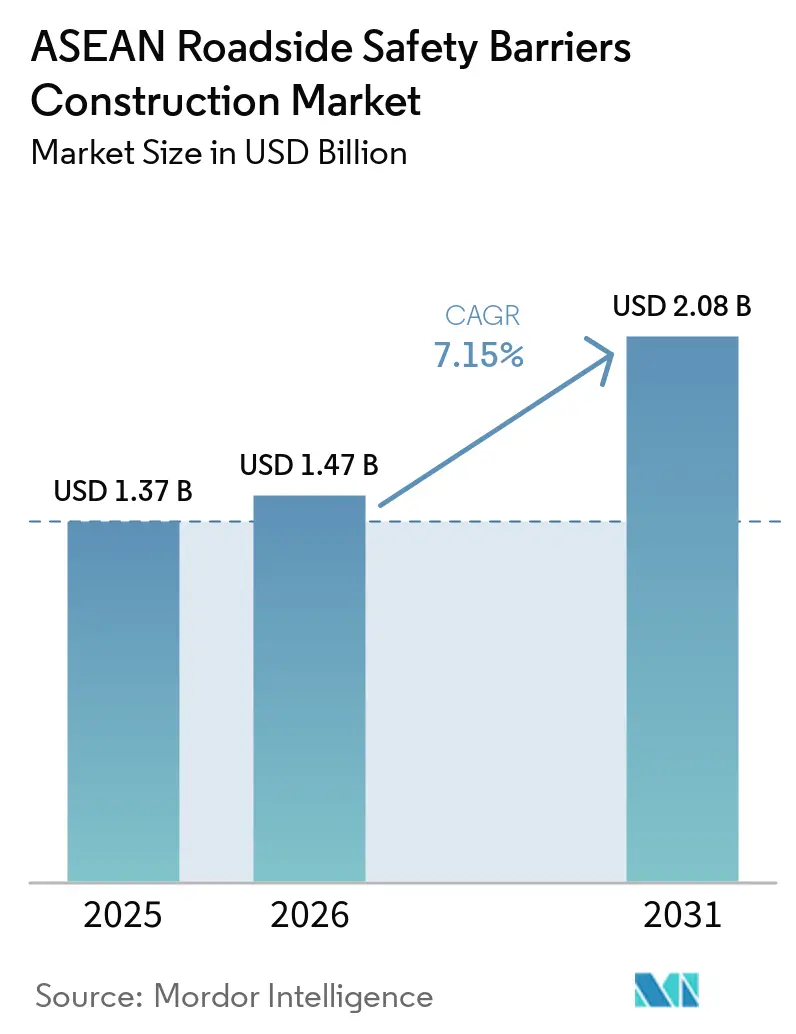

| Tamaño del mercado en el año base (2025) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

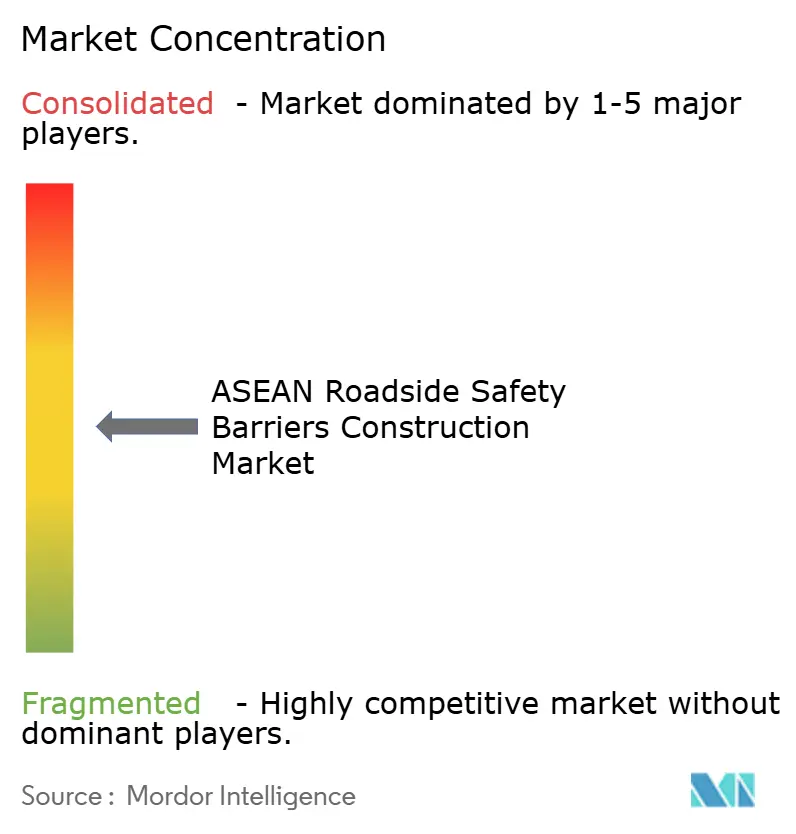

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Barreras de Seguridad Vial en ASEAN por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción de Barreras de Seguridad Vial en ASEAN sea de USD 1.370 millones en 2025, con una estimación de USD 1.470 millones en 2026, y se espera que alcance USD 2.080 millones para 2031, creciendo a una CAGR del 7,15% entre 2026 y 2031. Los programas de construcción de autopistas, las regulaciones más estrictas de pruebas de impacto y el mayor interés público en las fatalidades de motociclistas están impulsando el crecimiento de los presupuestos de adquisición, a pesar del impacto de la volatilidad en los precios del acero en bruto sobre los márgenes de los contratistas. Las barreras de contención de acero de alta calidad continúan dominando el mercado; sin embargo, las alternativas de plástico y materiales compuestos están ganando terreno, particularmente en regiones húmedas y costeras. Si bien la construcción de nuevas carreteras de peaje representa la mayor parte del gasto, los proyectos de modernización en autopistas de primera generación en Tailandia, Malasia y Vietnam se están acelerando para cumplir con los estándares del Nivel de Prueba 3 del Manual para la Evaluación de Hardware de Seguridad (MASH). La intensidad competitiva se mantiene moderada debido a las licitaciones descentralizadas, los diversos requisitos de certificación y las variadas preferencias de materiales, lo que impide que los proveedores regionales capturen participaciones de mercado significativas. Este entorno crea oportunidades para empresas conjuntas transfronterizas e innovadores de nicho para expandir su presencia.

Conclusiones Clave del Informe

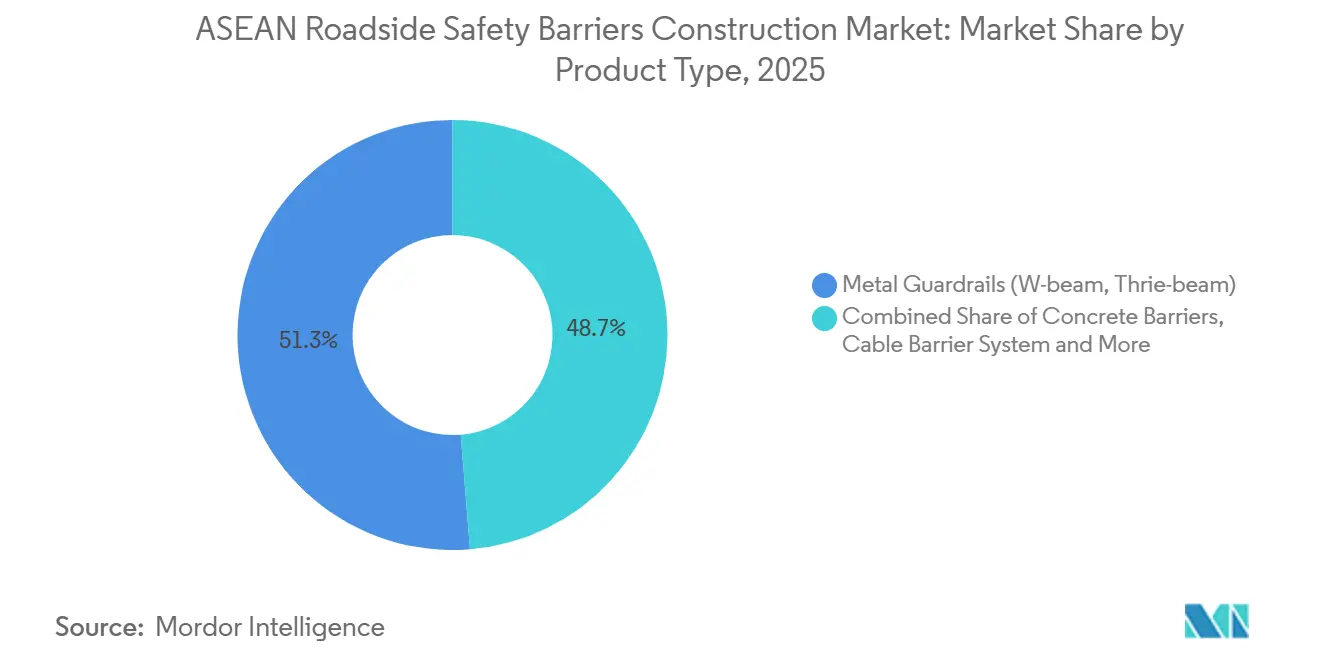

- Por tipo de producto, las barreras de contención metálicas lideraron con el 51,3% de la participación del mercado de construcción de barreras de seguridad vial en ASEAN en 2025, mientras que se proyecta que los sistemas de cable avancen a una CAGR del 7,98% entre 2026 y 2031.

- Por material, el acero representó el 67,8% del tamaño del mercado de construcción de barreras de seguridad vial en ASEAN en 2025; los plásticos y materiales compuestos representan la clase de material de más rápido crecimiento con una CAGR del 8,07% entre 2026 y 2031.

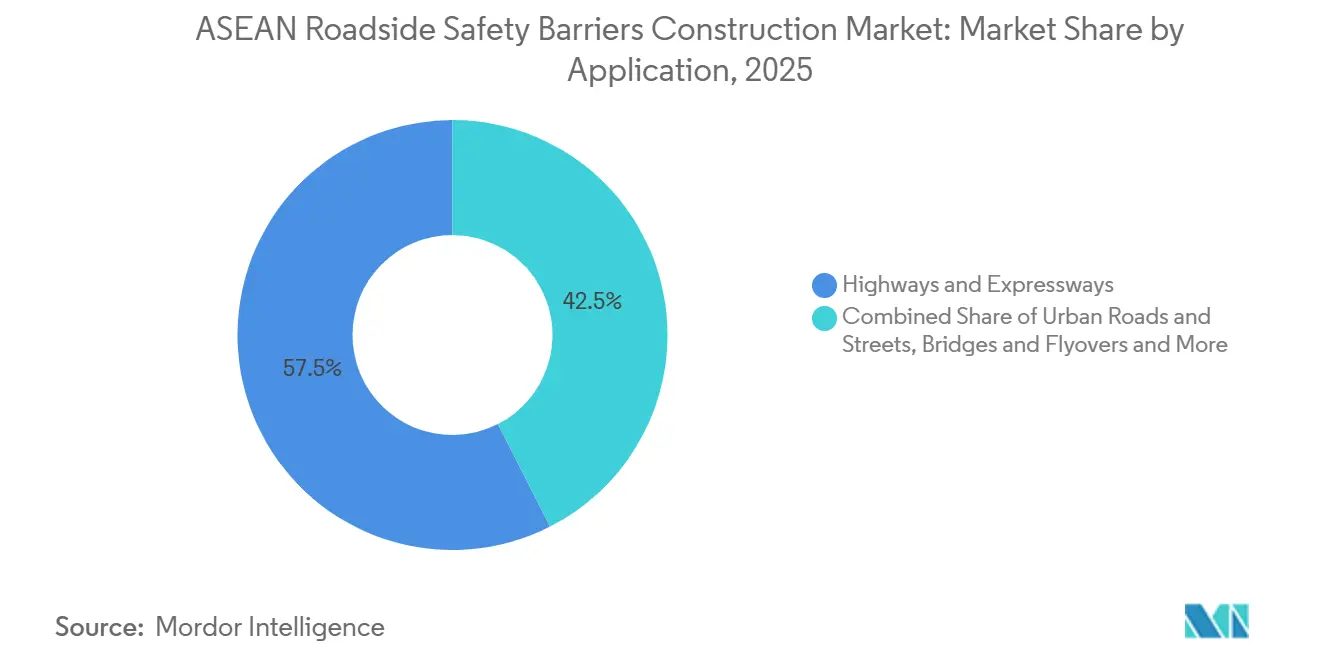

- Por aplicación, las autopistas y vías rápidas representaron el 57,5% del tamaño del mercado de construcción de barreras de seguridad vial en ASEAN en 2025, mientras que se prevé que los puentes y pasos elevados se expandan a una CAGR del 8,11% entre 2026 y 2031.

- Por tipo de instalación, los proyectos nuevos representaron el 71,2% del mercado de construcción de barreras de seguridad vial en ASEAN en 2025; los trabajos de renovación y modernización son el subsegmento de más rápido crecimiento con una CAGR del 7,59% entre 2026 y 2031.

- Por país, Indonesia mantuvo el 34,9% de la participación del mercado de construcción de barreras de seguridad vial en ASEAN en 2025, y se prevé que Filipinas registre el mayor crecimiento nacional con una CAGR del 8,34% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Barreras de Seguridad Vial en ASEAN

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente conectividad de autopistas en ASEAN y las mejoras en los corredores transfronterizos están acelerando la instalación de barreras de seguridad vial | +2.1% | Indonesia, Tailandia, Vietnam, Malasia, Camboya | Mediano plazo (2–4 años) |

| Los planes de acción regionales de seguridad vial están impulsando la adopción de sistemas de protección de medianas y bordes | +1.8% | Tailandia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| La alta exposición a accidentes en carreteras interurbanas y montañosas está aumentando la demanda de barreras de impacto | +1.5% | Vietnam, Filipinas, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| La expansión de corredores de carga y rutas logísticas está impulsando la necesidad de barreras en autopistas estratégicas | +1.2% | Indonesia, Vietnam, Tailandia | Mediano plazo (2–4 años) |

| El creciente apoyo político a los sistemas de protección específicos para motociclistas está fomentando el despliegue focalizado de barreras | +0.9% | Vietnam, Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente conectividad de autopistas en ASEAN y las mejoras en los corredores transfronterizos están acelerando la instalación de barreras de seguridad vial.

Los corredores multinacionales, como la Autopista de la Subregión del Gran Mekong y la Autopista Trilateral India-Myanmar-Tailandia, requieren hardware de seguridad armonizado que supere los estándares mínimos nacionales obsoletos. El propuesto Corredor Económico del Sur de Tailandia, con un valor estimado de THB 990.000 millones (USD 27.500 millones), se espera que añada cientos de kilómetros de barreras de contención a lo largo de zonas costeras propensas a deslizamientos de tierra. De manera similar, la Autopista Ha Tien-Rach Gia-Bac Lieu de Vietnam, valorada en USD 3.200 millones, y la carretera de peaje Bogor-Serpong de Indonesia impulsarán una demanda significativa de sistemas de barreras de viga en W y de cable. A medida que los principales corredores implementan barreras de seguridad modernas, las agencias provinciales enfrentan presión pública para modernizar las vías alimentadoras adyacentes, expandiendo así el mercado de construcción de barreras de seguridad vial en ASEAN[1]Departamento de Carreteras de Tailandia, "Resumen del Proyecto del Corredor Económico del Sur 2026," doh.go.th. Los proveedores capaces de cumplir tanto con los estándares AASHTO M180 como con las certificaciones locales están bien posicionados para capitalizar esta creciente demanda.

Los planes de acción regionales de seguridad vial están impulsando la adopción de sistemas de protección de medianas y bordes.

Los gobiernos de ASEAN han asignado presupuestos para barreras en sus presupuestos 2026-2030 como parte del Decenio de Acción para la Seguridad Vial de las Naciones Unidas. Proyectos como la mejora de la Carretera Nacional 4 de Camboya y la rehabilitación de la Autopista Maharlika de Filipinas incluyen barreras de contención como entregables clave vinculados a los desembolsos de préstamos multilaterales. El proyecto Toyota TRUST de Tailandia utiliza análisis de datos para identificar zonas de alto riesgo e implementar instalaciones rápidas de barreras, demostrando cómo la colaboración público-privada mejora la mitigación de puntos críticos de accidentes. Estas iniciativas enfatizan cada vez más los diseños de barreras amigables para motociclistas, creando un mercado de nicho para productos de superficie lisa y viga baja. Este esfuerzo colectivo posiciona la adquisición de barreras como una inversión fundamental en seguridad en lugar de un gasto opcional.[2]Naciones Unidas, "Plan del Decenio de Acción para la Seguridad Vial 2021-2030," un.org .

La alta exposición a accidentes en carreteras interurbanas y montañosas está aumentando la demanda de barreras de impacto.

Las tasas de mortalidad en las empinadas carreteras rurales de Indonesia, Vietnam y Filipinas son dos o tres veces más altas que los promedios urbanos. Los proyectos de infraestructura, como el puente Thu Thiem 4 de Vietnam y el segmento Probolinggo-Banyuwangi de Indonesia en la autopista Trans-Java, requieren parapetos de concreto y rieles de acero TL-4 capaces de contener camiones de 36 toneladas. Además, los programas de modernización son significativos, ya que las autopistas de primera generación construidas antes de 2005 utilizaban acero de calibre más ligero que ya no cumple con los estándares MASH, lo que requiere esfuerzos de reemplazo sistemático. Esta doble demanda —nueva construcción y modernización— impulsa el crecimiento en el mercado de construcción de barreras de seguridad vial en ASEAN, junto con los presupuestos de mantenimiento rutinario. Se prefieren los fabricantes que ofrecen kits modulares de instalación rápida, ya que los cierres prolongados de carriles son políticamente indeseables.[3]Agencia de Cooperación Internacional del Japón, "Programa de Mejora de la Seguridad Vial en Indonesia 2025," jica.go.jp.

La expansión de corredores de carga y rutas logísticas está impulsando la necesidad de barreras en autopistas estratégicas.

Los corredores de alta intensidad de carga, como la próxima Autopista Norte-Sur 2 de Malasia y la mejora del Viaducto Changi de Singapur, requieren barreras de viga triple de alta contención, medianas de concreto en forma de F y sistemas de cable tensado diseñados para acomodar camiones articulados. En 2024, la Ventanilla Única de ASEAN procesó 1.400 millones de certificados electrónicos, agilizando el movimiento transfronterizo de camiones pero aumentando los riesgos de accidentes cerca de los puestos de control fronterizos. Los operadores de peaje están adoptando cada vez más barreras de concreto móviles para la seguridad en zonas de trabajo y el control de inundaciones, como se demostró en la ruta Tangerang-Merak de Indonesia en 2026. Esta tendencia conecta la modernización logística con la creciente demanda de barreras de seguridad, impulsando el crecimiento en el mercado de construcción de barreras de seguridad vial en ASEAN más allá de las consideraciones de vehículos de pasajeros.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las restricciones presupuestarias en los mercados de ASEAN de menores ingresos están retrasando las mejoras a gran escala de las barreras de seguridad vial | -1.1% | Camboya, Myanmar, República Democrática Popular Lao | Corto plazo (≤ 2 años) |

| La aplicación desigual de las normas de seguridad vial entre los países miembros está limitando la adopción consistente de barreras | -0.8% | Camboya, República Democrática Popular Lao, Myanmar | Mediano plazo (2–4 años) |

| Las variaciones en las normas y prácticas de adquisición están ralentizando el despliegue regional de sistemas de barreras | -0.6% | Todos los estados miembros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las restricciones presupuestarias en los mercados de ASEAN de menores ingresos están retrasando las mejoras a gran escala de las barreras de seguridad vial.

El espacio fiscal se ha reducido tras una caída del 82% en el financiamiento internacional de proyectos hacia ASEAN, descendiendo a USD 17.000 millones en 2024. En ausencia de préstamos concesionales, las provincias se ven obligadas a tomar decisiones difíciles entre mantener las barreras fiscales y atender necesidades urgentes como medidas de control de inundaciones o proyectos de construcción de escuelas. El aumento en los precios del acero a USD 515 por tonelada en 2026 ha reducido aún más los márgenes en las licitaciones de precio fijo, lo que ha llevado a algunos fabricantes a retirarse de las ofertas y a retrasar proyectos al siguiente año fiscal. Estas adquisiciones diferidas generan acumulaciones de kilómetros sin atender, aumentando la exposición a accidentes. Si bien los componentes de seguridad vial cofinanciados por donantes abordan parte del problema, solo mitigan una pequeña porción de la brecha. Como resultado, el crecimiento a corto plazo en el mercado de construcción de barreras de seguridad vial en ASEAN se mantiene por debajo de su potencial, particularmente en Camboya y Myanmar.

La aplicación desigual de las normas de seguridad vial entre los países miembros está limitando la adopción consistente de barreras.

Las inspectorías centrales con autoridad legal para hacer cumplir las mejoras de barreras siguen siendo poco desarrolladas en Camboya, la República Democrática Popular Lao y Myanmar. Las oficinas provinciales de obras a menudo priorizan el repavimentado de carreteras sobre la implementación de infraestructura de seguridad pasiva, dejando las carreteras recién pavimentadas desprotegidas en terraplenes y curvas. En Indonesia, solo el 32% de los segmentos de carreteras rurales encuestados contaban con barreras de contención continuas, a pesar de que las directrices nacionales recomiendan cobertura total para carreteras con velocidades superiores a 80 km/h. La aplicación inconsistente dificulta la capacidad de los proveedores para pronosticar la demanda con precisión, lo que genera mayores costos de inventario y una innovación de productos más lenta. Hasta que se establezcan organismos de supervisión unificados, esta falta de consistencia limitará el potencial de crecimiento del mercado de construcción de barreras de seguridad vial en ASEAN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barreras de Contención Metálicas Anclan el Mercado, los Sistemas de Cable Surgen

Las barreras de contención metálicas representaron el 51,3% de la participación del mercado de construcción de barreras de seguridad vial en ASEAN en 2025. Los rieles de viga en W se utilizan predominantemente en autopistas rurales, cumpliendo con los estándares de contención del Nivel de Prueba 3, mientras que los perfiles de viga triple son preferidos para los corredores de carga que acomodan camiones más pesados. Los sistemas de cable, aunque representan una participación de mercado menor, se proyecta que crezcan a una CAGR del 7,98%, la más rápida dentro de la categoría. Las agencias reportan una reducción de hasta el 90% en accidentes fatales en autopistas divididas donde se implementan barreras de cable. En Malasia, productos como ArmorWire y la serie Ezy-Guard de Muar Cathay, ambos certificados según los estándares MASH TL-3, ilustran la creciente adopción de sistemas tensados para medianas estrechas. Las barreras de concreto tipo Jersey y en forma de F mantienen aplicaciones de nicho en puentes, plazas de peaje y zonas de trabajo urbanas, donde las soluciones permanentes de alta contención son críticas. Empresas como WIKA Beton aprovechan sus catorce plantas en Indonesia para asegurar contratos de suministro de entrega rápida en estas áreas.

Los sistemas de cable también ofrecen ventajas en términos de reparaciones más fáciles y rápidas después de colisiones a alta velocidad, reduciendo los tiempos de cierre de carriles a la mitad en comparación con las alternativas de concreto. Los amortiguadores de impacto y atenuadores de choque ocupan un segmento premium, utilizado principalmente para proteger pilares de puentes y puntos de bifurcación. Por ejemplo, las unidades TAU-M de Safe Direction en Singapur demuestran la disposición a invertir en tecnología de deformación controlada, particularmente en áreas con disponibilidad limitada de terreno. El segmento "otros" incluye barreras híbridas de acero y concreto y rieles específicos para motociclistas, donde la innovación avanza más rápido que el crecimiento en volumen. En conjunto, estas tendencias indican que el mercado de construcción de barreras de seguridad vial en ASEAN se está diversificando más allá del dominio tradicional de las barreras de viga en W durante el período de pronóstico.

Por Material: El Acero Domina, los Materiales Compuestos Ganan Terreno

En 2025, el acero representó el 67,8% de la demanda total de materiales en el mercado de construcción de barreras de seguridad vial en ASEAN. Las bobinas producidas localmente en plantas de Indonesia y Vietnam ayudan a mantener precios competitivos. La línea integrada de conformado en frío más galvanizado de Galvaco supera consistentemente los estándares de recubrimiento AASHTO M180, proporcionando una resistencia a la corrosión de 20 años incluso en climas húmedos. Los grados de alta resistencia como HR700F permiten el uso de barreras de calibre más delgado sin comprometer la absorción de energía en impactos, reduciendo los costos de flete en rutas como las de Sulawesi. El concreto ocupa el segundo lugar como material más utilizado, principalmente para parapetos y medianas en autopistas elevadas. Las unidades de concreto prefabricado de la planta de Samwoh en Singapur han sido especificadas para proyectos como el viaducto Changi de USD 387 millones, demostrando su rendimiento bajo condiciones sísmicas y de tifones.

Los materiales compuestos, aunque actualmente con una participación de mercado de un solo dígito, experimentan el crecimiento más rápido con una CAGR del 8,07%. Los rieles de polietileno reforzado con fibra de vidrio de Boplan y los parapetos reforzados con polímero reforzado con fibra de vidrio, que están siendo sometidos a pruebas de laboratorio en Malasia, ofrecen ventajas como menor peso y cero corrosión. Estos materiales son particularmente favorecidos por los operadores de peaje en zonas propensas a inundaciones donde el acceso para mantenimiento es difícil. Las mezclas de plástico reciclado también están ganando terreno, alineándose con las regulaciones emergentes de economía circular en Tailandia y Vietnam. Además, los rieles de aluminio, aunque más costosos, tienen demanda en viaductos con restricciones de peso en el Delta del Mekong. La diversificación de materiales posiciona a los proveedores con carteras de múltiples sustratos para superar a los competidores que dependen de soluciones de un solo metal a medida que el mercado de construcción de barreras de seguridad vial en ASEAN continúa evolucionando.

Por Aplicación: Las Autopistas Lideran, los Puentes se Aceleran

Se proyecta que las autopistas y vías rápidas representen el 57,5% del tamaño del mercado de construcción de barreras de seguridad vial en ASEAN en 2025. La subasta de siete nuevas carreteras de peaje en Indonesia, valoradas en USD 8.300 millones, garantiza una demanda plurianual de vigas en W y medianas de concreto. En Vietnam, las mejoras a la entrada de la Ciudad de Ho Chi Minh incluyen sistemas de peaje sin barreras, lo que requiere rieles de seguridad ininterrumpidos. Los proyectos de arterias urbanas en Kuala Lumpur y Manila incorporan cada vez más barreras de contención junto con cercas peatonales y pantallas acústicas, ampliando el rango de especificaciones. Los contratistas que ofrecen paquetes combinados de acero y materiales compuestos ahora obtienen puntuaciones más altas en las evaluaciones técnicas, lo que refleja el creciente énfasis en la estética y la sostenibilidad.

Aunque parten de una base menor, se espera que los puentes y pasos elevados crezcan a una CAGR del 8,11% hasta 2031. Proyectos a gran escala, como el tramo Bataan-Cavite de USD 3.900 millones en Filipinas y el puente marino Thuận An de USD 950 millones en Vietnam, requieren parapetos de concreto TL-4 y bordes reforzados con cable para evitar la entrada de camiones al agua. Los viaductos del Corredor Norte-Sur de Singapur integran parapetos con pruebas de impacto e iluminación LED, destacando los avances en el diseño de barreras multifuncionales. Estos proyectos a menudo especifican módulos de concreto de ultra alto rendimiento para reemplazo rápido tras impactos, minimizando las interrupciones del tráfico y apoyando objetivos de nivel de servicio más altos para los operadores de peaje. Este flujo constante de proyectos se espera que aumente la participación de los puentes dentro del mercado de construcción de barreras de seguridad vial en ASEAN.

Por Tipo de Instalación: Los Proyectos Nuevos Prevalecen, las Modernizaciones Aumentan

Se proyecta que las instalaciones nuevas representen el 71,2% del gasto en 2025 dentro del mercado de construcción de barreras de seguridad vial en ASEAN. Proyectos clave, como Bogor-Serpong de Indonesia y las carreteras de peaje Gilimanuk-Mengwi de Bali, incorporan barreras en contratos de diseño y construcción. Este enfoque permite a los contratistas asegurar precios de acero al por mayor y coordinar la instalación de barreras de contención junto con los trabajos de pavimentación. Se anticipan modelos similares llave en mano para el Corredor Económico del Sur de Tailandia de THB 990.000 millones, que se espera abra a licitación en 2027. Mientras tanto, los requisitos de modernización están aumentando a medida que las autopistas construidas en la década de 1990 no cumplen con los estándares MASH TL-3, particularmente en áreas donde la corrosión ha comprometido el empotramiento de los postes.

Se prevé que el segmento de modernización y reparación crezca a una CAGR del 7,59%. Por ejemplo, la Autopista Este-Oeste de Malasia ha asignado RM 2.700.000 (USD 600.000) para reparaciones puntuales en 2026, lo que refleja la necesidad generalizada de reparaciones en segmentos cortos en toda ASEAN. Los rieles prefabricados de concreto de ultra alto rendimiento de instalación rápida están ganando popularidad, ya que los cierres de carriles que superan las seis horas a menudo resultan en penalizaciones contractuales en carreteras de peaje con mucho tráfico. Además, los marcos de rehabilitación plurianuales, como los de la Autopista Maharlika de Filipinas, proporcionan a los proveedores una demanda consistente más allá de los proyectos a gran escala, contribuyendo al crecimiento general del mercado de construcción de barreras de seguridad vial en ASEAN.

Análisis Geográfico

Indonesia representó el 34,9% de la participación del mercado de construcción de barreras de seguridad vial en ASEAN en 2025, impulsada por la privatización continua de carreteras de peaje y la columna vertebral Trans-Java de 1.150 km, que exige protección continua de medianas y bordes. El segmento Probolinggo-Banyuwangi de USD 1.600 millones, completado en 2025, utilizó más de 10.000 toneladas de rieles de acero galvanizado. Además, siete concesiones subastadas en 2025, valoradas en USD 8.300 millones, respaldan un libro de pedidos rotativo de cinco años para fabricantes nacionales como PT Inter Nusa Kreasindo. El especialista en concreto WIKA Beton, con sus catorce plantas, garantiza un suministro oportuno de parapetos. La demanda se vio reforzada por las directrices del Ministerio emitidas en febrero de 2026, que recomiendan barreras de concreto móviles para la mitigación de inundaciones en rutas de baja altitud como Tangerang-Merak.

Vietnam, Tailandia y Malasia generan colectivamente más del 40% de los ingresos del mercado. Los proyectos de construcción de puentes en Vietnam, incluidos el Thu Thiem 4 de USD 950 millones y los cruces fluviales Phu My 2 de USD 920 millones, requieren parapetos TL-4 y bordes mejorados con polímero reforzado con fibra de vidrio para cumplir con los requisitos de diseño sísmico y de tifones. El Corredor Económico del Sur de Tailandia, con un presupuesto de USD 27.500 millones, se espera que licite paquetes plurianuales de barreras de contención favoreciendo a proveedores certificados tanto en Bangkok como en Kuala Lumpur. La Autopista Norte-Sur 2 de Malasia de USD 380 millones, diseñada para acomodar volúmenes elevados de camiones, incorpora barreras de cable de alta tensión en su diseño final. Mientras tanto, Singapur, aunque limitada en kilómetros de carretera, invierte en sistemas de concreto estético premium con características de mitigación de ruido, como se demuestra en el viaducto del Corredor Norte-Sur de USD 707 millones.

Se proyecta que Filipinas logre el crecimiento más rápido en el mercado, con una CAGR del 8,34% hasta 2031. El programa Construir Mejor Más asigna USD 7.800 millones para autopistas y puentes, incluido el tramo Bataan-Cavite de 32 km y la Autopista Central de Mindanao de 450 km, que atraviesa zonas propensas a deslizamientos de tierra. Los prestamistas multilaterales ahora exigen mejoras del Programa Internacional de Evaluación de Carreteras como condición para el financiamiento, garantizando una inversión sostenida en barreras de seguridad.

Camboya, la República Democrática Popular Lao y Myanmar representan mercados más pequeños pero en crecimiento, respaldados por extensiones del corredor India-Myanmar-Tailandia y proyectos financiados por donantes como la mejora de la Carretera Nacional 4 de Camboya de USD 110 millones. Nuevas asociaciones, como la empresa conjunta Projek Garuda-Shindo establecida en febrero de 2026, tienen como objetivo integrar la tecnología de barreras de rodillo en estos mercados emergentes. Este desarrollo señala la formación de una red de suministro panASEAN, que se espera mejore gradualmente los estándares generales de seguridad de la región.

Panorama Competitivo

La competencia en el mercado de construcción de barreras de seguridad vial en ASEAN es moderada debido a los patrones de compra fragmentados entre las agencias nacionales de carreteras, los operadores de peaje y los departamentos provinciales de obras públicas, cada uno con especificaciones personalizadas. Muar Cathay Industries ha establecido una posición sólida al obtener aprobaciones del Departamento de Obras Públicas (JKR) y la Autoridad de Autopistas de Malasia (LLM), mientras mantiene inventario a lo largo del corredor PLUS, lo que permite un tiempo de respuesta de 48 horas para reparaciones de emergencia. Galvaco Industries se diferencia al ofrecer galvanizado de línea completa y punzonado de vigas en sitio, reduciendo los tiempos de entrega hasta en un 20%. En Tailandia, Thai Solid y Siam Traffic dominan las licitaciones nacionales al combinar barreras de contención con paquetes de señalización y delineadores, simplificando la adquisición para clientes provinciales mediante soluciones de factura única.

Las empresas internacionales están intensificando la competencia aprovechando sus capacidades de certificación. Valmont Industries, a través de Ingal Malaysia, utiliza credenciales de pruebas de impacto de los Estados Unidos para obtener aprobaciones rápidas en mercados como Singapur y Tailandia. Samwoh Corporation capitaliza sus contratos del viaducto Changi de USD 387 millones para promover parapetos híbridos de concreto y acero. PT Wijaya Karya Beton ha asegurado USD 280 millones en pedidos de barreras, parapetos y muros de contención en 2025 al integrar productos viales con durmientes de metro ferroviario bajo un único acuerdo de suministro prefabricado, aumentando su participación con contratistas clave. Las colaboraciones transfronterizas, como la asociación Projek Garuda-Shindo establecida en febrero de 2026, tienen como objetivo lograr economías de escala en la fabricación y distribución de barreras de rodillo, señalando una posible consolidación regional.

La innovación es un diferenciador clave para los competidores emergentes. El poste MZ-Guard Z de Muar Cathay reduce el tiempo de instalación en un 50% mediante geometría de impacto optimizada por supercomputadora y la eliminación de separadores en C, una característica destacada en la exposición Hari Profesion Teknikal Negara de Malasia. Los especialistas en materiales compuestos están realizando pruebas MASH TL-3 para rieles de polietileno reforzado con fibra de vidrio, que son un 40% más ligeros que el acero, ofreciendo menores costos de flete para las naciones archipelágicas. La amplia presencia regional del Grupo Webforge y su triple certificación ISO proporcionan una ventaja competitiva en licitaciones financiadas por donantes con estrictos requisitos de plazos. Si bien pueden producirse fusiones y adquisiciones selectivas, las preferencias provinciales arraigadas y los desafíos de aprobación regulatoria sugieren que el mercado de construcción de barreras de seguridad vial en ASEAN permanecerá moderadamente fragmentado hasta 2031.

Líderes de la Industria de Construcción de Barreras de Seguridad Vial en ASEAN

Galvaco Industries Sdn Bhd

Thai Solid Co., Ltd.

Colform Group Berhad (RoadMaster)

PT Inter Nusa Kreasindo

Muar Cathay Industries Sdn Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: PT Wijaya Karya Beton (WIKA Beton) introdujo el sistema de Cruce a Nivel de Concreto (CLC), una solución prefabricada modular desmontable diseñada para cruces ferroviarios a nivel. La primera instalación se completó en el KM 166+500 en el segmento de doble vía Gedebage-Haurpugur en Bandung, Java Occidental. Este producto tiene como objetivo mitigar problemas como la deformación del asfalto y el daño estructural causado por las vibraciones de los trenes, las cargas de vehículos pesados y las condiciones climáticas extremas. Está destinado a mejorar la autosuficiencia de la industria nacional de la construcción y mejorar la seguridad del transporte.

- Febrero de 2026: Projek Garuda y Shindo Industry firmaron un memorando de entendimiento para desarrollar barreras de rodillo y barreras de contención dirigidas a Malasia, Tailandia, Indonesia, Singapur, Vietnam y Camboya. Esta empresa conjunta combina experiencia técnica y redes de distribución para crear una plataforma de suministro panASEAN capaz de navegar múltiples regímenes de certificación y ofrecer inventario localizado en seis mercados.

- Febrero de 2026: El Ministerio de Obras Públicas de Indonesia promovió las barreras de concreto móviles (MCB) para carreteras de peaje propensas a inundaciones, citando su doble función como separadores de tráfico y estructuras temporales de contención de inundaciones; las MCB se desplegaron en el peaje Tangerang-Merak para retener el agua de inundación y prevenir la reinundación de la calzada, con orientación técnica emitida para su uso en carreteras nacionales y peajes que requieren cumplimiento con las Normas Nacionales de Indonesia (SNI)

Alcance del Informe del Mercado de Construcción de Barreras de Seguridad Vial en ASEAN

| Barreras de Contención Metálicas (Viga en W, Viga Triple) |

| Barreras de Concreto (Tipo Jersey, Forma de F) |

| Sistemas de Barrera de Cable |

| Amortiguadores de Impacto y Atenuadores de Choque |

| Otros (Protección para Motociclistas, Híbridos, Emergentes) |

| Acero |

| Concreto |

| Plástico y Materiales Compuestos |

| Otros (Aluminio, Caucho, Mezclas Recicladas) |

| Autopistas y Vías Rápidas |

| Vías Urbanas y Calles |

| Puentes y Pasos Elevados |

| Otros (Rural, Industrial/Privado, Estacionamiento, Túneles, Zonas Temporales) |

| Instalación Nueva |

| Renovación / Modernización / Reparación |

| Indonesia |

| Vietnam |

| Tailandia |

| Filipinas |

| Malasia |

| Singapur |

| Resto de ASEAN |

| Por Tipo de Producto | Barreras de Contención Metálicas (Viga en W, Viga Triple) |

| Barreras de Concreto (Tipo Jersey, Forma de F) | |

| Sistemas de Barrera de Cable | |

| Amortiguadores de Impacto y Atenuadores de Choque | |

| Otros (Protección para Motociclistas, Híbridos, Emergentes) | |

| Por Material | Acero |

| Concreto | |

| Plástico y Materiales Compuestos | |

| Otros (Aluminio, Caucho, Mezclas Recicladas) | |

| Por Aplicación | Autopistas y Vías Rápidas |

| Vías Urbanas y Calles | |

| Puentes y Pasos Elevados | |

| Otros (Rural, Industrial/Privado, Estacionamiento, Túneles, Zonas Temporales) | |

| Por Tipo de Instalación | Instalación Nueva |

| Renovación / Modernización / Reparación | |

| Por País | Indonesia |

| Vietnam | |

| Tailandia | |

| Filipinas | |

| Malasia | |

| Singapur | |

| Resto de ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de construcción de barreras de seguridad vial en ASEAN?

El mercado se situó en USD 1.470 millones en 2026 y se proyecta que alcance USD 2.080 millones para 2031.

¿Qué tipo de producto lidera la demanda actual?

Las barreras de contención metálicas —principalmente sistemas de viga en W y viga triple— mantuvieron una participación del 51,3% en 2025, impulsadas por el cumplimiento rentable de los estándares AASHTO M180.

¿Cuál es el segmento de producto de más rápido crecimiento hasta 2031?

Se prevé que los sistemas de barrera de cable se expandan a una CAGR del 7,98%, ya que las agencias priorizan un mayor rendimiento de contención con reparaciones más fáciles tras los impactos.

¿Qué país es el motor de crecimiento más fuerte?

Se espera que Filipinas crezca a una CAGR del 8,34% hasta 2031, respaldada por su cartera de desarrollo de autopistas y puentes del programa Construir Mejor Más.

¿Cómo están afectando los precios crecientes del acero a los contratistas?

Los precios de las bobinas de acero, de aproximadamente USD 515 por tonelada en 2026, han reducido los márgenes en las licitaciones gubernamentales de precio fijo, aumentando la demanda de alternativas prefabricadas modulares y de materiales compuestos que reducen el uso de acero.

¿Están volviéndose obligatorias las barreras de seguridad específicas para motociclistas?

Varios reguladores de ASEAN están incorporando diseños de poste liso y viga baja en los estándares 2026-2030, lo que señala una expansión gradual de los sistemas de barreras amigables para motociclistas tanto en proyectos nuevos como de modernización.

Última actualización de la página el: