Tamaño y Cuota del Mercado Fintech de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

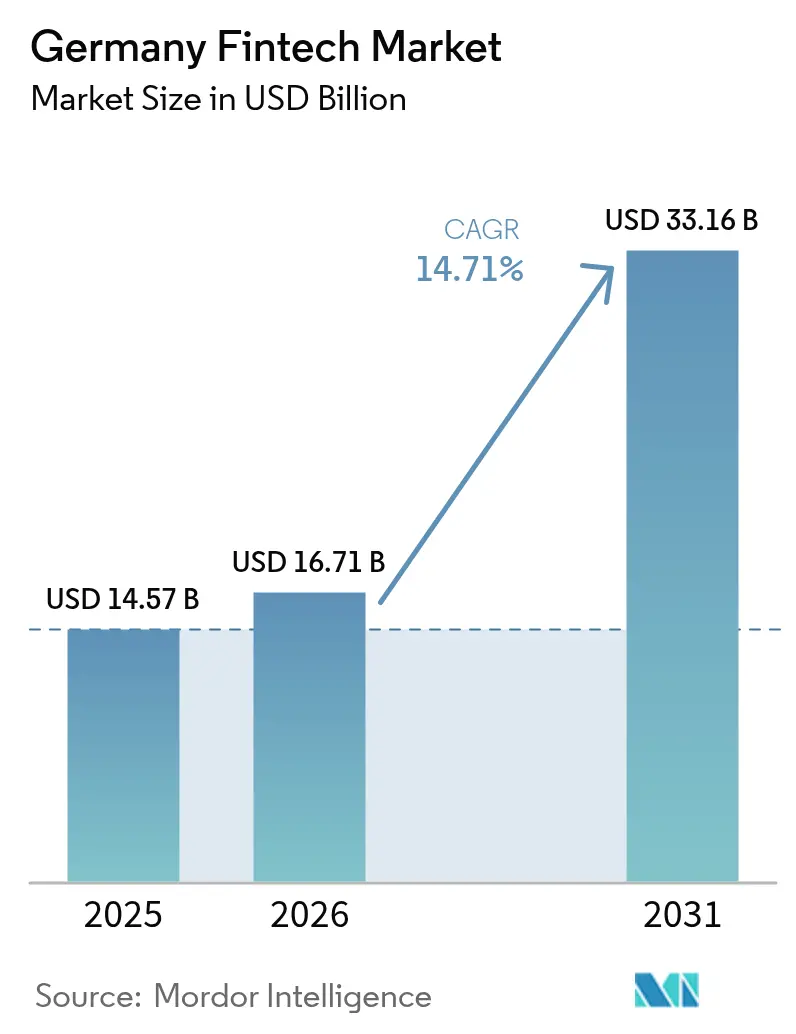

| Tamaño del mercado en el año base (2025) | 14.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Fintech de Alemania por Mordor Intelligence

El tamaño del Mercado Fintech de Alemania en 2026 se estima en 16,71 mil millones de USD, creciendo desde el valor de 2025 de 14,57 mil millones de USD, con proyecciones para 2031 que muestran 33,16 mil millones de USD, creciendo a una CAGR del 14,71% entre 2026 y 2031.

La inversión continua en infraestructuras de banca abierta, la rápida penetración de los teléfonos inteligentes y la digitalización empresarial mantienen el impulso elevado, incluso cuando las condiciones de financiamiento se endurecen. Los pagos digitales conservan su protagonismo al combinar la aceptación sin contacto, el pago en un solo clic y las opciones de compra ahora y pago después, mientras que el insurtech acapara el foco de crecimiento mediante productos paramétricos que automatizan los siniestros y reducen los gastos de ajuste de pérdidas. Las estrategias competitivas reflejan una estructura de tres niveles: los neobancos de escala —liderados por N26 y Trade Republic— impulsan el reconocimiento de marca; los especialistas de mediana escala, como Solaris y Wefox, monetizan segmentos específicos; y los nuevos participantes atacan nichos desatendidos a través de plataformas verticales especializadas. La regulación alemana, aunque extensa, ofrece una ventaja que favorece a los innovadores bien capitalizados y obliga a una economía unitaria disciplinada. La colaboración ecosistémica está madurando: los bancos monetizan las API en lugar de resistirlas, las aseguradoras co-crean motores de suscripción con socios nativos en la nube, y los conglomerados industriales integran las finanzas dentro del software de gestión de cadena de suministro.

Conclusiones Clave del Informe

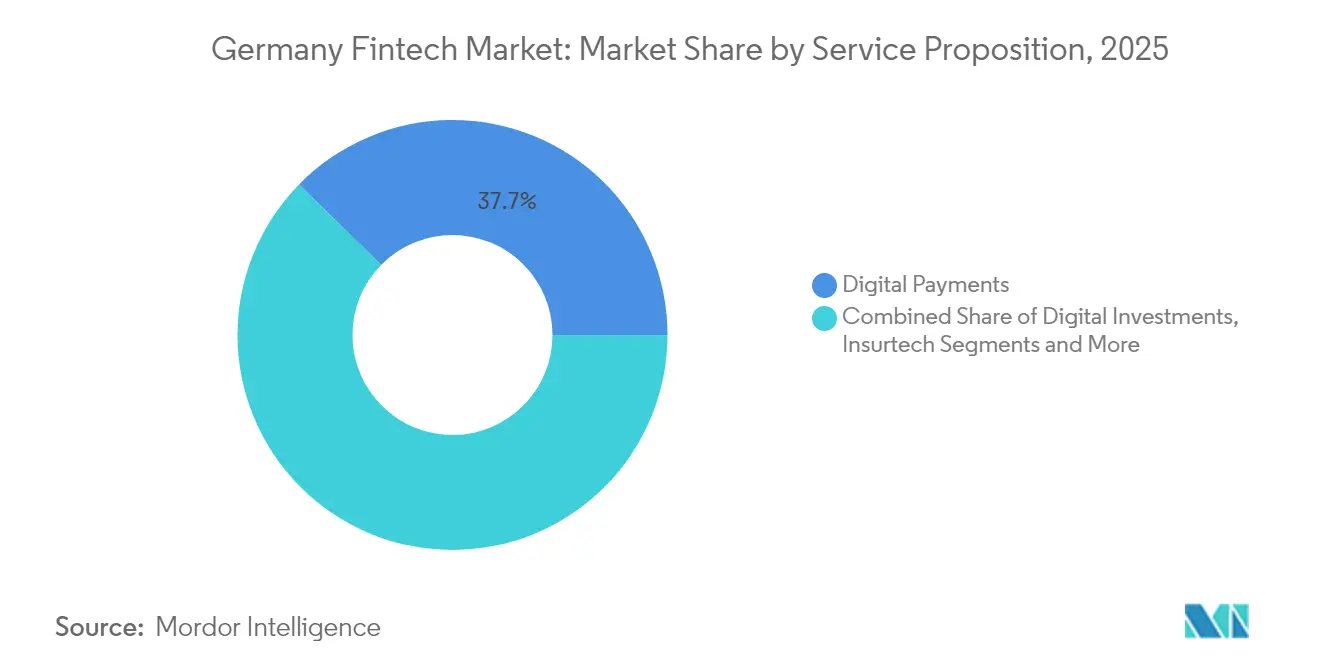

- Por propuesta de servicio, los pagos digitales lideraron con el 37,65% de la cuota del mercado fintech de Alemania en 2025, mientras que se prevé que el insurtech se expanda a una CAGR del 17,98% hasta 2031.

- Por usuario final, el segmento minorista dominó con el 64,10% de la cuota del mercado fintech de Alemania en 2025; se proyecta que el segmento de empresas crezca a una CAGR del 16,4% hasta 2031.

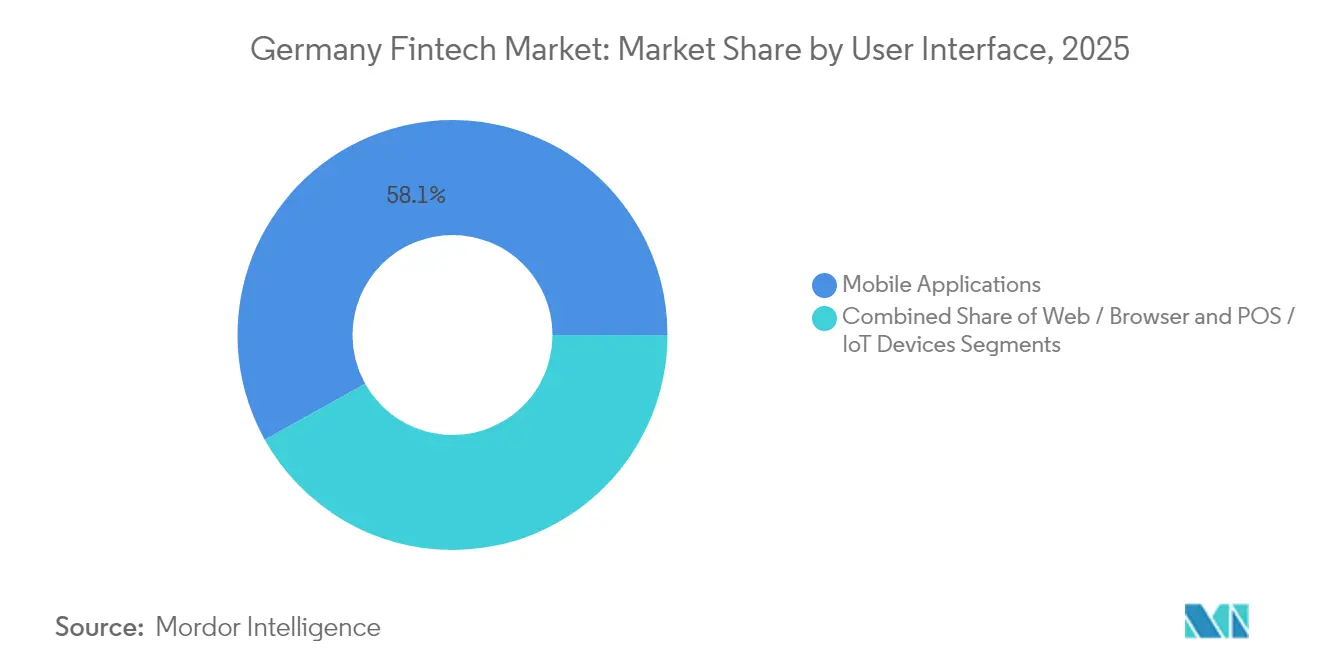

- Por interfaz de usuario, las aplicaciones móviles representaron el 58,10% del tamaño del mercado fintech de Alemania en 2025, y se espera que los dispositivos POS / IoT avancen a una CAGR del 20,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Fintech de Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de banca abierta impulsada por PSD2 | +3.0% | Nacional, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Cambio demográfico hacia la banca con prioridad móvil | +2.5% | Nacional, más fuerte en áreas urbanas | Mediano plazo (2-4 años) |

| Auge en los volúmenes de comercio electrónico | +2.0% | Nacional | Corto plazo (≤ 2 años) |

| Modernización de la tesorería digital | +1.5% | Nacional, regiones industriales | Mediano plazo (2-4 años) |

| Liquidación instantánea de pagos | +1.0% | Nacional | Corto plazo (≤ 2 años) |

| Políticas de finanzas verdes de la UE | +0.8% | Nacional, regiones con conciencia ecológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

PSD2 acelera la banca abierta e impulsa la innovación en API

Las pasarelas de API obligatorias introducidas bajo PSD2 han llevado a los bancos alemanes de la resistencia a la monetización. El mandato de API segura de BaFin generó 187 proveedores externos registrados en 2024, un incremento interanual del 23%[1]Autoridad Bancaria Europea, "Registro de Instituciones de Pago y Dinero Electrónico," eba.europa.eu. Las instituciones compiten ahora en experiencia para desarrolladores: el entorno de pruebas XS2A de Deutsche Bank sustenta la agregación de cuentas, y los grupos de cajas de ahorro agrupan la iniciación de pagos en tiempo real para las cajas de pago del comercio electrónico. La autenticación reforzada de clientes, que antes se percibía como fricción, reduce la exposición al fraude y estandariza la seguridad, permitiendo a las empresas fintech escalar sin integraciones a medida. El paso del cumplimiento normativo a las carteras comerciales de API posiciona la banca abierta como un motor de crecimiento duradero para el mercado fintech de Alemania.

Cambio demográfico hacia la banca con prioridad móvil entre la Generación Z urbana y los millennials

Los consumidores menores de 35 años raramente visitan sucursales y esperan una incorporación instantánea, información sobre la cuenta y ejecución de inversiones en un teléfono inteligente. Las tasas de adopción urbana se traducen en uso real, no solo en descargas: los usuarios activos de banca móvil inician sesión entre 15 y 20 veces al mes, el doble que en 2022. Esta predilección por el móvil se extiende a las inversiones, donde las plataformas de acciones fraccionadas superan a los asesores tradicionales entre los inversores primerizos. Los proveedores que combinan una experiencia de usuario elegante con la protección de depósitos ganan cuota de mercado, mientras que los actores establecidos más lentos arriesgan su relevancia de marca.

El auge de los volúmenes del comercio electrónico alemán impulsa las soluciones de pago integradas

La cuota de las carteras digitales alcanzó una participación considerable en las compras en línea en 2024, ganando 4,7 puntos porcentuales interanuales. Los minoristas integran pagos en un solo clic, crédito instantáneo y seguro de entrega en el proceso de pago, convirtiendo las API de pago en palancas de captación de clientes. Las finanzas integradas se extienden ahora a los mercados B2B que conectan compradores, proveedores y motores de capital de trabajo en una sola pantalla, ampliando los conjuntos de ingresos dirigibles para los proveedores fintech.

La modernización de la tesorería digital amplía la demanda fintech B2B

Alrededor del 68% de los directores financieros alemanes sitúan la automatización de la tesorería entre sus tres prioridades principales. Los paneles de liquidez en tiempo real y la conectividad API con los sistemas ERP permiten a los exportadores del mercado medio cubrir el riesgo de divisas en minutos en lugar de días. Los ciclos de ventas más largos se compensan con un mayor valor de por vida y tasas de renovación del 95%, lo que ancla flujos de ingresos predecibles para los proveedores que dominan la incorporación de clientes corporativos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia persistente por el efectivo entre los consumidores mayores | -2.0% | Nacional, más fuerte en zonas rurales | Largo plazo (≥ 4 años) |

| Riguroso proceso de licenciamiento de BaFin | -1.5% | Nacional | Corto plazo (≤ 2 años) |

| Contracción del financiamiento de capital de riesgo en Series B+ | -1.0% | Nacional, empresas emergentes en etapa temprana | Corto plazo (≤ 2 años) |

| Fragmentación de los sistemas informáticos heredados en los bancos establecidos | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia persistente por el efectivo entre los alemanes mayores

El efectivo sigue representando una parte significativa de las transacciones, siendo la cohorte de 65 años o más la que impulsa la mayor parte del uso[2]Deutsche Bundesbank, "Comportamiento de Pago en Alemania 2023," bundesbank.de. Los comerciantes rurales refuerzan los hábitos al ofrecer descuentos en efectivo. Las empresas fintech responden con infraestructuras híbridas: Paysafe y Deutsche Bank codesarrollan soluciones de depósito y retirada de efectivo en oficinas de correos, mientras que G+D pilota una moneda digital del banco central (CBDC) que imita los billetes sin conexión. Sin embargo, los costes de captación aumentan cuando la incorporación digital debe coexistir con la formación presencial, lo que limita el potencial de las propuestas totalmente sin efectivo.

El estricto proceso de licenciamiento de BaFin extiende el tiempo de comercialización

La aprobación como institución de pago requiere entre 12 y 18 meses, planes de gobernanza auditados y un capital mínimo muy superior a la media de la UE[3]BaFin, "Ley de Supervisión de Servicios de Pago (ZAG) – Requisitos de Banca Abierta," bafin.de. Si bien el marco sustenta la estabilidad, retrasa los ingresos y obliga a las empresas emergentes a captar rondas puente. Los participantes bien capitalizados tratan el proceso como una ventaja competitiva, pero los fundadores con menos recursos a menudo se trasladan a jurisdicciones favorables al pasaporte europeo, diluyendo la densidad de innovación doméstica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: El insurtech desbloquea la pista de crecimiento más rápida

Los pagos digitales mantuvieron una cuota del 37,65% del mercado fintech de Alemania. La adopción por parte de los comerciantes de terminales POS sin contacto, códigos QR y API de pago integradas ha convertido los servicios de pago en el canal de monetización predeterminado. El insurtech, en cambio, captura una porción modesta actualmente, pero se prevé que crezca a una CAGR del 17,98%, lo que refleja la cobertura paramétrica de cultivos, las pólizas de automóvil basadas en el uso y la gestión de siniestros impulsada por IA. Los especialistas en pagos defienden su cuota mediante complementos de fidelización, mientras que los retadores del seguro agrupan la suscripción, la distribución y la administración de pólizas en núcleos nativos en la nube.

La neobanca, los préstamos y la gestión patrimonial digital forman el tramo intermedio. Los préstamos evolucionan de las cuotas al consumo a las líneas de capital de trabajo puntuadas con datos ERP en tiempo real. La gestión patrimonial digital democratiza los ETF y las acciones fraccionadas, pero la presión sobre las comisiones obliga a las plataformas a ofrecer como servicios adicionales la custodia de criptoactivos, los filtros ASG y la optimización fiscal. El mercado fintech de Alemania se inclina, por tanto, desde las "superaplicaciones financieras" horizontales hacia los líderes verticales que monetizan en profundidad un único conjunto de beneficios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las empresas acortan la brecha

Los usuarios minoristas concentraron el 64,10% de la cuota del mercado fintech de Alemania en 2025, lo que refleja el enfoque inicial en el consumidor y la rápida adopción del móvil. Sin embargo, los usuarios empresariales registran una trayectoria más pronunciada, expandiéndose a una CAGR del 16,4% a medida que los tesoreros digitalizan las cuentas por pagar, las cuentas por cobrar y los paneles de liquidez. Las pymes alemanas —3,1 millones de entidades— buscan contabilidad en la nube con pagos, crédito y previsión de flujo de caja integrados, convirtiendo las suscripciones de software en flujos de ingresos de múltiples productos.

Mientras que la demanda de los hogares sigue siendo el ancla de volumen, la demanda empresarial eleva el ingreso medio por usuario y reduce la rotación. Las empresas fintech que integran informes fiscales, datos de puntos de venta y API de información crediticia profundizan la fidelización empresarial, añadiendo potencial de venta cruzada en cobertura de divisas y seguros integrados. La interacción entre el segmento minorista de alto volumen y el segmento empresarial de alto valor diversifica los ingresos y amortigua los choques cíclicos para el mercado fintech de Alemania.

Por Interfaz de Usuario: Los dispositivos IoT dan forma a la próxima ola

Las aplicaciones móviles concentraron el 58,10% de la cuota del mercado fintech de Alemania en 2025, reflejando el papel del teléfono inteligente como centro de mando financiero. Los dispositivos POS / IoT, sin embargo, se prevé que escalen a una CAGR del 20,55% hasta 2031, impulsados por terminales inteligentes que sincronizan automáticamente el inventario y habilitan la biometría. Los minoristas despliegan terminales POS basados en Android que transmiten datos a nivel de artículo a los ERP en la nube, habilitando ofertas de financiamiento en el punto de pago. Los paneles web conservan su posición en las tareas complejas de inversión y tesorería corporativa, pero las aplicaciones móviles y los dispositivos IoT establecen el estándar de experiencia de usuario.

Los asistentes de voz, los pagos en el automóvil y el reordenamiento desde electrodomésticos conectados abren interfaces adyacentes. Los proveedores fintech que diseñan experiencias adaptativas —reconociendo a un cliente en el teléfono, en un quiosco o en un reloj inteligente— ganan riqueza de datos y tiempo de participación, reforzando el volante competitivo dentro del mercado fintech de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Berlín alberga aproximadamente un tercio de las empresas fintech alemanas y atrajo el 88% del financiamiento de capital de riesgo nacional en el primer semestre de 2024, consolidando su papel como laboratorio de experimentación. La densidad de talento de la capital y su cultura anglófona atraen a ingenieros globales, mientras que un entorno de pruebas local facilita las primeras etapas de desarrollo. Múnich aprovecha su proximidad a Allianz y Munich Re para especializarse en colaboraciones de insurtech, desarrollando productos de marca blanca que los actores establecidos distribuyen a escala. La trayectoria histórica de Fráncfort como sede de bancos respalda el fintech B2B, especialmente las API de tesorería y la custodia de criptoactivos en busca de claridad regulatoria.

Hamburgo se centra en las finanzas minoristas, combinando los datos comerciales del puerto con motores de crédito. Colonia desarrolla clústeres de préstamos al consumo y banca como servicio, apoyados por las vías universitarias. Este modelo de centro y radios difunde la innovación, pero complica los efectos de red a escala nacional: los fundadores viajan entre ciudades para establecer alianzas más que en mercados con un único centro. Las zonas rurales se quedan rezagadas en competencias digitales —48% de nivel básico frente al 63% urbano—, lo que genera espacio para la distribución híbrida a través de oficinas postales y cajas de ahorro regionales. La penetración de las cuentas de pago en la Alemania rural se mantiene en el 91%, lo que indica un acceso bancario casi universal, pero una menor adopción de servicios digitales de valor añadido. Los proveedores que localizan las interfaces y combinan los puntos de contacto en efectivo pueden desbloquear un crecimiento incremental sin necesidad de amplias redes de sucursales.

Panorama Competitivo

La estructura del Mercado Fintech de Alemania se asemeja a una barra de pesas: en un polo, los neobancos de escala y los gigantes de los pagos compiten por depósitos, operaciones e intercambio; en el otro, los especialistas verticales en etapa temprana utilizan su experiencia en el sector como arma. Los pagos se acercan a una fase de consolidación, con pocos actores acaparando una gran parte del volumen de pagos móviles, mientras que los préstamos y la gestión patrimonial permanecen fragmentados entre decenas de aplicaciones de nicho. La asociación reemplaza la retórica de la disrupción: Deutsche Bank respalda a Mambu para la renovación de los préstamos principales, y la fábrica digital de Allianz codesarrolla la lógica de suscripción con Wefox.

La diferenciación tecnológica se concentra en la IA: los algoritmos antifraude reducen los falsos positivos en un 40%, y los chatbots gestionan el 80% de las solicitudes entrantes en cuestión de segundos. La propiedad de los datos es la moneda estratégica; las plataformas integran análisis para ofrecer como servicios adicionales riesgo, crédito y seguros. El piloto del euro digital del Banco Central Europeo se cierne como una variable estructural impredecible, con el potencial de restablecer la economía de la liquidación y las arquitecturas de carteras. Las empresas que puedan integrar las infraestructuras de CBDC de manera temprana reforzarán sus ventajas competitivas en el mercado fintech de Alemania.

Líderes de la Industria Fintech de Alemania

N26 GmbH

Solaris SE

Trade Republic Bank GmbH

Raisin DS GmbH

Penta Bank GmbH (Qonto Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Trade Republic captó 250 millones de EUR (270 millones de USD) en una ronda de financiamiento Serie D con una valoración de 4.800 millones de EUR.

- Febrero de 2025: Solaris SE adquirió Contis Group por 180 millones de EUR (194 millones de USD), impulsando las API de banca como servicio.

- Enero de 2025: Raisin DS lanzó su mercado transfronterizo de depósitos en España e Italia.

- Diciembre de 2024: Mambu se asoció con Deutsche Bank para modernizar la plataforma de préstamos digitales del banco.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado fintech alemán como los ingresos agregados generados en el país por servicios financieros, pagos digitales, préstamos y financiación digitales, inversiones digitales, insurtech y neobanking habilitados por la tecnología, prestados a través de aplicaciones móviles, portales web o puntos de venta integrados y dispositivos IoT. Incluimos el valor captado por los operadores tradicionales con licencia y las start-ups nativas que monetizan a través de comisiones por transacción, diferenciales de interés, suscripciones de software o reparto de ingresos financieros integrados.

Exclusión del ámbito de aplicación: Quedan fuera de nuestra valoración las actividades limitadas a la externalización informática bancaria básica o al software puramente de back-office bancario.

Segmentación

- Por Propuesta de Servicio

- Pagos Digitales

- Préstamos y Financiamiento Digital

- Inversiones Digitales

- Insurtech

- Neobanca

- Por Usuario Final

- Minorista

- Empresas

- Por Interfaz de Usuario

- Aplicaciones Móviles

- Web / Navegador

- Dispositivos POS / IoT

Metodología de investigación detallada y validación de datos

Investigación primaria

Para afinar las tasas de asunción de comisiones y los costes de captación de clientes, entrevistamos a altos directivos de neobancos, proveedores de BNPL, plataformas de préstamos a pymes y proveedores de tecnología reg en Berlín, Fráncfort y Múnich. Las llamadas de seguimiento con reguladores e inversores de capital riesgo nos ayudaron a comprobar nuestras hipótesis de penetración y el calendario de las inflexiones de ingresos impulsadas por la PSD2.

Investigación documental

Empezamos por trazar el panorama de la demanda utilizando conjuntos de datos abiertos que rastrean los volúmenes de transacciones y los rendimientos de las comisiones, como las estadísticas de pagos del Deutsche Bundesbank, las actualizaciones del sandbox de banca abierta de BaFin, las series de comercio electrónico de la Oficina Federal de Estadística alemana y los paneles de pagos instantáneos del Banco Central Europeo. Las asociaciones del sector, Bitkom, Bundesverband deutscher Banken y Insurance Europe, proporcionaron encuestas de adopción y notas políticas que dieron forma a nuestra segmentación de servicios. En los casos en que se necesitaron divisiones a nivel de empresa, nos basamos en los archivos de D&B Hoovers, los archivos de noticias de Dow Jones Factiva y los prospectos de OPV para aproximarnos a la economía unitaria. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción sirvieron de base para comprobar los datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente, comenzando con los fondos de transacciones digitales nacionales, los créditos en circulación y el GWP de seguros, que luego se filtran a través de la cuota de las fintech y las curvas de comisiones medias, produjo nuestra línea de base. Unas comprobaciones cruzadas ascendentes seleccionadas, muestreando los recuentos de usuarios activos por ASP y los roll ups de la cartera de préstamos, anclaron la densidad de ingresos. Cinco huellas digitales del mercado, el volumen de pagos móviles, la adopción de la contabilidad en nube por las PYME, la penetración de los pagos instantáneos, los ciclos de financiación de riesgo y las emisiones de licencias BaFin, impulsan el modelo. Las previsiones se basan en una regresión multivariante combinada con un análisis de escenarios; se hace hincapié en las variables del PIB, el uso del monedero digital por parte de los consumidores y los límites de las tasas de intercambio antes de derivar la TCAC de 2025 a 2030. Los vacíos de datos en segmentos minoritarios se cubrieron con aproximaciones regionales más cercanas validadas mediante llamadas de expertos.

Ciclo de validación y actualización de datos

Los analistas comparan los resultados provisionales con series independientes, señalan las anomalías que superan las dos desviaciones estándar y las elevan para su revisión por pares. Los informes se actualizan anualmente; los acontecimientos importantes, como la legislación sobre el límite de las tasas, provocan repeticiones provisionales, y un barrido de última hora garantiza que los clientes reciban la instantánea más reciente.

Por qué la línea de base fintech alemana de Mordor Intelligence es fiable

Dado que los valores publicados suelen diferir, los usuarios se preguntan cómo decidir en qué cifra confiar. Las divergencias suelen deberse a la selección del ámbito de aplicación, los puntos de conversión de divisas y la cadencia de actualización.

Entre los principales factores de distanciamiento se encuentran el hecho de que algunas empresas sólo cuentan con servicios digitales bancarios, otras fijan los tipos de cambio para 2023 o proyectan el crecimiento a partir de un único escenario de financiación optimista, mientras que nosotros presentamos una hipótesis de base equilibrada corroborada a través de datos reales sobre regulación y usuarios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 14,57 B (2025) | Inteligencia de Mordor | - |

| USD 12,10 B (2024) | Consultoría regional A | Excluye insurtech y neobanking; convierte EUR a tipo fijo 2022 |

| USD 12,10 B (2024) | Diario profesional B | Se basa en los totales de financiación de riesgo como proxy de ingresos; escenario de previsión único |

La comparación muestra que nuestra inclusión disciplinada de todas las fuentes de ingresos, los tipos de cambio en tiempo real y la previsión de dos escenarios ofrece una base de referencia fiable y transparente que los responsables de la toma de decisiones pueden auditar y reproducir fácilmente.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado fintech de Alemania?

La banca abierta habilitada por PSD2, el comportamiento del consumidor con prioridad móvil, el aumento de los volúmenes del comercio electrónico y la modernización de la tesorería corporativa añaden en conjunto aproximadamente 10,8 puntos porcentuales a la CAGR del 14,71% del mercado.

¿Qué segmento fintech muestra la mayor cuota de ingresos actualmente?

Los pagos digitales mantuvieron el 37,65% de la cuota del mercado fintech de Alemania en 2025, respaldados por la aceptación sin contacto generalizada y las infraestructuras de pago integradas.

¿Por qué se espera que el insurtech supere a los demás segmentos?

La automatización de siniestros, la fijación de precios basada en el uso y la suscripción nativa en la nube impulsan el insurtech hacia una CAGR del 17,98% entre 2026 y 2031, la más rápida entre todas las propuestas de servicio.

¿Cómo afectan los factores regulatorios a la entrada al mercado?

El proceso de licenciamiento de BaFin puede extenderse hasta 18 meses y restar 1,5 puntos porcentuales a la CAGR del mercado, pero también construye una ventaja competitiva para los participantes bien capitalizados.

¿Qué regiones de Alemania actúan como centros fintech?

Berlín domina el financiamiento de capital de riesgo y la densidad de empresas emergentes, Múnich se especializa en colaboraciones de insurtech, Fráncfort ancla el fintech B2B, mientras que Hamburgo y Colonia nutren nichos de finanzas minoristas.

¿Cómo están abordando los proveedores fintech la población alemana mayor con preferencia por el efectivo?

Las soluciones híbridas, como las alianzas de depósito y retirada de efectivo y los pilotos de CBDC, permiten a los proveedores mantener la accesibilidad al efectivo mientras incorporan usuarios a los canales digitales, mitigando la restricción de –2,0 puntos porcentuales sobre el crecimiento.

Última actualización de la página el: