Tamaño y Participación del Mercado de Pruebas de Toxicología Genética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

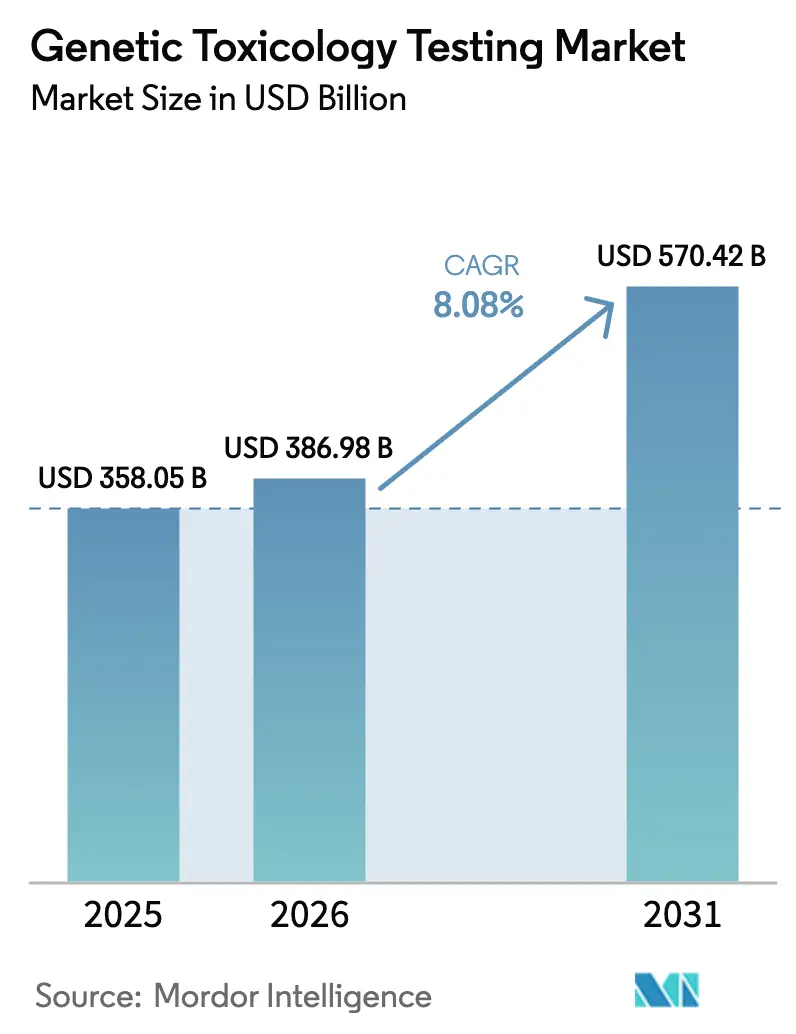

| Tamaño del Mercado (2026) | 386.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 570.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Toxicología Genética por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas de toxicología genética crezca de USD 358,05 millones en 2025 a USD 386,98 millones en 2026, y se prevé que alcance USD 570,42 millones en 2031 a una CAGR del 8,08% durante el período 2026-2031. Esta sólida expansión se origina en tres fuerzas convergentes. En primer lugar, el gasto global en I+D farmacéutica superó los USD 288 mil millones en 2024, con la oncología y los biológicos acaparando los mayores presupuestos, y cada activo en investigación debe superar pruebas de mutagenicidad cada vez más estrictas antes de ingresar a la fase clínica. En segundo lugar, la Ley de Modernización 2.0 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) eliminó el lenguaje estatutario que exigía estudios en animales para nuevos medicamentos, generando una demanda inmediata de alternativas in vitro e in silico. En tercer lugar, las plataformas de nueva generación —cultivos esferoidales 3D, dispositivos de órgano en chip y modelos predictivos basados en transformadores— mejoran la predictividad de los ensayos y reducen el tiempo de ciclo de los estudios, impulsando tanto inversiones de actualización como de nueva instalación news-medical.net.

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente presión regulatoria a favor de ensayos no animales (in vitro e in silico) | +2.1% | Global, con mayor impacto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D en oncología y cadenas de biológicos | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas de alto rendimiento y cultivo celular 3D | +1.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis predictivo de genotoxicidad habilitado por inteligencia artificial | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Estandarización de materiales de referencia para daño al ADN | +0.9% | Global, coordinado a través de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conclusiones Clave del Informe

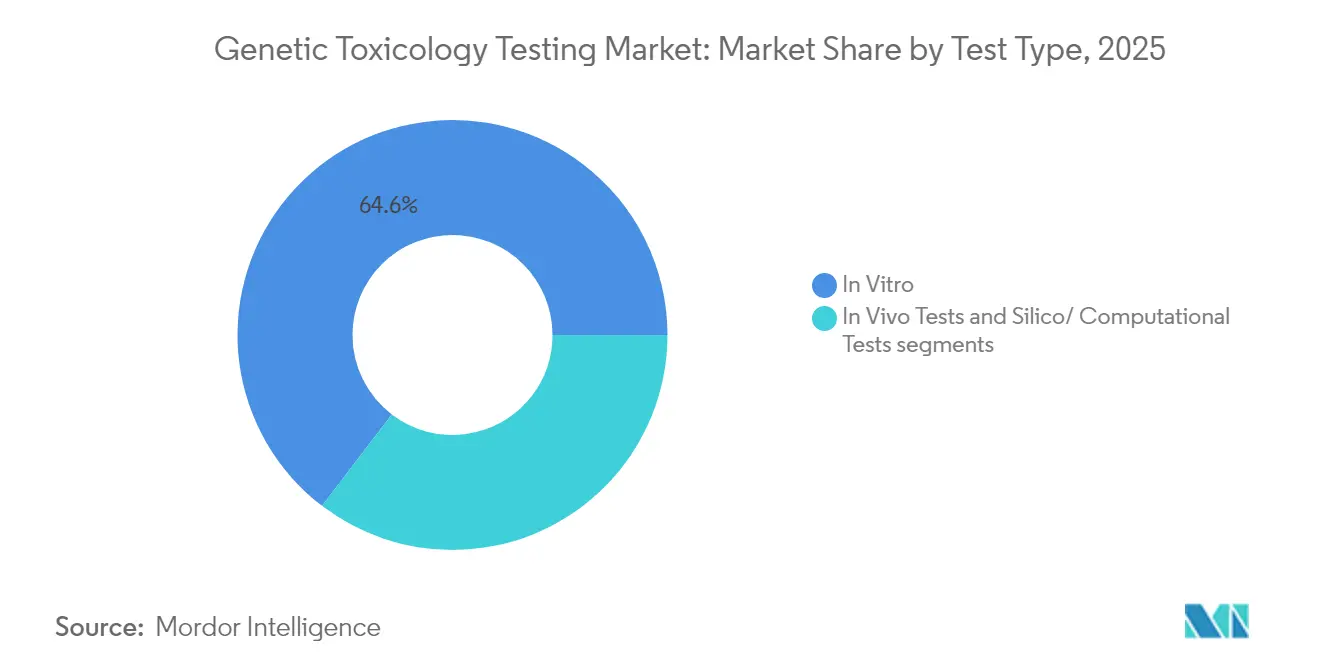

- Por tipo de prueba, los métodos in vitro captaron el 64,62% de la participación del mercado de pruebas de toxicología genética en 2025, mientras que se prevé que los ensayos in silico registren la CAGR más rápida del 8,83% hasta 2031.

- Por componente, los reactivos y kits representaron el 39,62% del tamaño del mercado de pruebas de toxicología genética en 2025; se proyecta que el segmento de servicios se expanda a una CAGR del 9,21% entre 2026 y 2031.

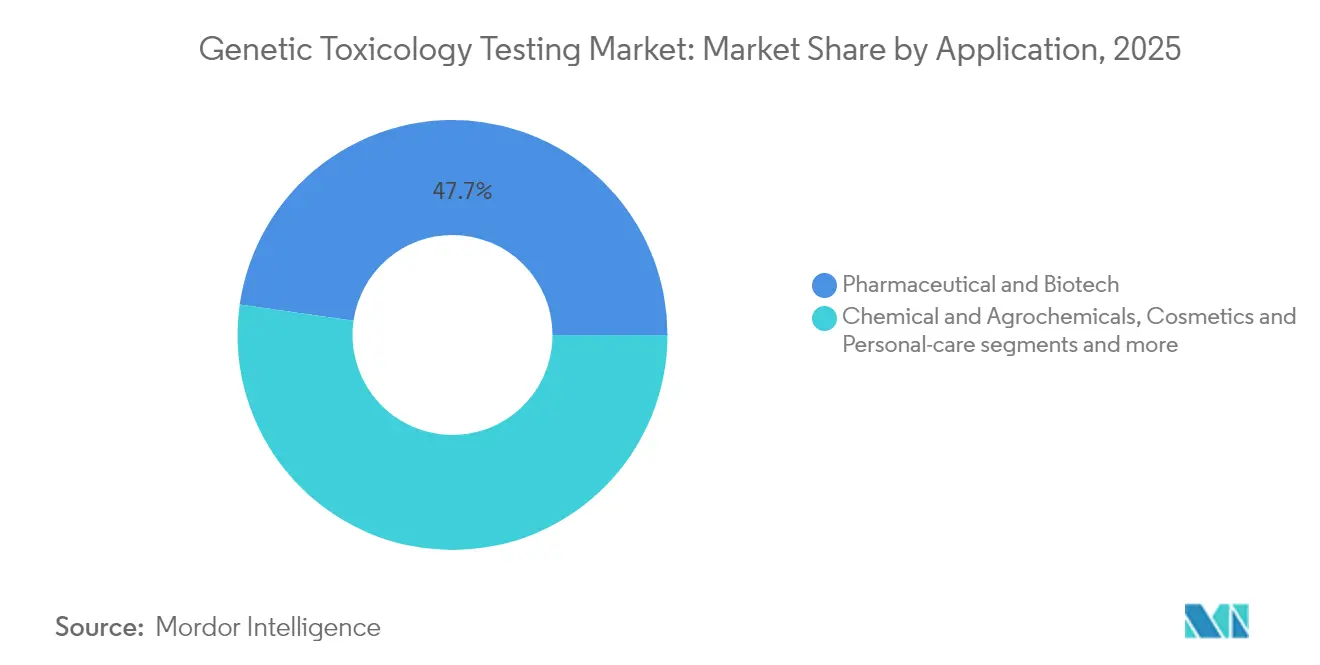

- Por aplicación, las pruebas farmacéuticas y de biotecnología representaron el 47,74% del tamaño del mercado de pruebas de toxicología genética en 2025, mientras que las pruebas de cosméticos y cuidado personal avanzan a una CAGR del 9,64% hasta 2031.

- Por geografía, América del Norte concentró el 46,05% de los ingresos en 2025; se espera que Asia-Pacífico registre la CAGR más alta del 10,05% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Toxicología Genética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente presión regulatoria a favor de ensayos no animales (in vitro e in silico) | +2.1% | Global, con mayor impacto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D en oncología y cadenas de biológicos | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas de alto rendimiento y cultivo celular 3D | +1.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis predictivo de genotoxicidad habilitado por inteligencia artificial | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Estandarización de materiales de referencia para daño al ADN | +0.9% | Global, coordinado a través de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio regulatorio hacia ensayos de genotoxicidad no animales

La Ley de Modernización 2.0 de la FDA, promulgada a finales de 2024, permite formalmente el uso de datos in vitro o in silico para respaldar las solicitudes de Nuevo Medicamento en Investigación, eliminando efectivamente el requisito predeterminado de estudios en roedores. El programa REACH de la Unión Europea amplió simultáneamente las restricciones a las pruebas en animales al añadir 20 nuevas sustancias CMR a sus listas de cosméticos de los Anexos II y III, con vigencia desde febrero de 2025. Las actualizaciones de la Sección 4 de las Directrices de la OCDE ahora incluyen pruebas de micronúcleos basadas en organoides, estableciendo una vía armonizada para la aceptación transfronteriza de datos. En conjunto, estas medidas amplían el mercado de pruebas de toxicología genética al obligar tanto a los productos existentes como a los que están en desarrollo a revalidar su seguridad mediante métodos modernos y relevantes para el ser humano.

Aumento del gasto en I+D en oncología y biológicos

El gasto total en I+D en oncología superó los USD 161 mil millones en 2024, y los biológicos captaron la mayor inversión por activo a medida que las empresas persiguen terapias basadas en células y genes. Cada modalidad requiere una batería escalonada de ensayos de Ames, micronúcleos y γH2AX, dado que el daño genético puede surgir a través de múltiples vías específicas de mecanismo. El ensayo de medicina de precisión myeloMATCH respaldado por la FDA integra la secuenciación de nueva generación con puntos finales genotóxicos, lo que demuestra el apetito regulatorio por diseños complejos y de múltiples lecturas. El elevado gasto garantiza un rendimiento de ciclo largo para las organizaciones de investigación por contrato (CRO) y sostiene precios premium para reactivos e instrumentación de imágenes automatizada, reforzando la trayectoria ascendente del mercado de pruebas de toxicología genética.

Adopción de cultivo celular 3D de alto rendimiento y órgano en chip

El desgaste de fármacos vinculado a la escasa fidelidad traslacional ha impulsado una migración a escala industrial desde monocapas 2D hacia esferoides 3D y órganos en chip microfluídicos. La plataforma CellXpress.ai de Molecular Devices automatiza la siembra, la alimentación y la obtención de imágenes de alto contenido de miles de esferoides por semana, reduciendo el tiempo del técnico en un 80% y aumentando la sensibilidad de detección. Los sistemas de riñón en chip ahora alcanzan una sensibilidad del 85% para la nefrotoxicidad, superando los ensayos en roedores y acelerando la aceptación regulatoria. Estas plataformas sustentan gran parte del incremento de 1,4 puntos porcentuales en la CAGR esperado para el mercado de pruebas de toxicología genética.

Plataformas de toxicología predictiva habilitadas por inteligencia artificial

Las redes neuronales basadas en transformadores han superado barreras de precisión que antes se consideraban inalcanzables por la QSAR convencional. Un estudio de 2024 publicado en Science Advances registró ganancias de AUROC de 14 puntos frente a líneas de base anteriores, alcanzando 0,88 en los datos de Tox21. Merck KGaA redujo los falsos negativos de lesión hepática en un 28% a través de su proyecto piloto Quris-AI, reduciendo los ciclos de cribado de semanas a días. El entorno de pruebas AI4NAMS de la Autoridad Europea de Seguridad Alimentaria —que evalúa la extracción de expedientes de toxicología mediante modelos de lenguaje— señala un futuro respaldo regulatorio. Estos avances incrementan la demanda de licencias in silico y suscripciones de cómputo en la nube, reforzando la expansión del mercado de pruebas de toxicología genética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fidelidad limitada de activación metabólica de los sistemas in vitro | -1.3% | Global, con impacto particular en la UE y América del Norte | Mediano plazo (2-4 años) |

| Desafíos de variabilidad y reproducibilidad entre laboratorios | -0.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Elevado costo de capital de los instrumentos automatizados de cribado de alto rendimiento | -0.6% | Global, con mayor impacto en mercados emergentes y CRO de menor tamaño | Mediano plazo (2-4 años) |

| Barreras de propiedad intelectual y de intercambio de datos para modelos de toxicología con inteligencia artificial | -0.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fidelidad limitada de activación metabólica de los sistemas in vitro

La mayoría de los ensayos aceptados por los reguladores aún dependen de fracciones S9 de hígado de rata que solo imitan parcialmente el metabolismo humano de Fase I y Fase II. Los documentos de la Serie Técnica de la OCDE citan la bioactivación inconsistente de aminas aromáticas como una de las principales fuentes de falsos negativos. Aunque los módulos microfluídicos de hígado en chip demuestran un procesamiento mejorado de xenobióticos, la validación entre laboratorios sigue siendo escasa y aún no existe un conjunto de compuestos de referencia consensuado. Hasta que la competencia metabólica sea estandarizada, los reguladores podrían seguir exigiendo puntos finales de genotoxicidad in vivo confirmatorios, limitando el potencial alcista a corto plazo para las pruebas de toxicología genética.

Brechas de reproducibilidad entre laboratorios

Los revisores de la Sociedad de Mutágenos Ambientales reportan niveles de coeficiente de variación de hasta el 30% para las pruebas de fluctuación de Ames mejoradas entre diferentes CRO. Las condiciones divergentes de cultivo celular, los lotes inconsistentes de reactivos y los algoritmos de imágenes variables erosionan la confianza en las presentaciones regulatorias. Proveedores como MilliporeSigma intentan mitigar el problema con kits de estabilidad genética CHO Aptegra™ integrados que combinan cinco ensayos en un único flujo de trabajo validado, reduciendo los plazos en un 66%. No obstante, hasta que los programas de aptitud al estilo ISO escalen globalmente, las preocupaciones sobre reproducibilidad moderarán la tasa de crecimiento general de las pruebas de toxicología genética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Impulso Computacional se Consolida sobre una Base In Vitro Establecida

Los ensayos in vitro retuvieron el 64,62% de los ingresos de 2025, sustentando la mayor porción del mercado de pruebas de toxicología genética. Las pruebas de mutación inversa bacteriana, micronúcleos en mamíferos y Cometa siguen siendo pilares regulatorios, generando pedidos recurrentes de reactivos y demanda de imágenes de alto contenido. Sin embargo, la rama in silico registra una CAGR del 8,83%, la más rápida de todas las modalidades, a medida que los modelos de aprendizaje automático alcanzan una predictividad del 87,8% en los conjuntos públicos de ToxCast. El tamaño del mercado de pruebas de toxicología genética para plataformas in silico sigue siendo modesto, pero las expansiones en cómputo en la nube y las bibliotecas químicas curadas apuntan a una adopción compuesta en los cribados de descubrimiento temprano.

Los algoritmos predictivos orientan cada vez más las prioridades en el laboratorio húmedo, reduciendo las iteraciones celulares improductivas y liberando presupuestos para puntos finales in vitro confirmatorios. La guía preliminar de la FDA sobre el seguimiento de hallazgos positivos en Ames hace referencia explícita a casos de uso de evidencia computacional ponderada, abriendo una vía regulatoria para una implementación más amplia. Los flujos de trabajo híbridos que integran la mutagenicidad predicha por transformadores con lecturas de γH2AX en esferoides 3D han reducido los tiempos de desgaste de candidatos hasta en tres meses, una eficiencia que impulsa directamente la contratación de investigación por contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Avanzan a Gran Velocidad a Medida que se Profundiza la Externalización

Los reactivos y kits representaron el 39,62% del gasto de 2025, anclados por los ensayos de micronúcleos y Cometa, intensivos en consumibles, así como por los cócteles de activación con S9 hepático. Sin embargo, los servicios avanzan a un ritmo del 9,21% hasta 2031, reflejando el giro más amplio de la biofarmacéutica hacia modelos de investigación externalizados. La adquisición de Gentronix por parte de Scantox Group incorporó más de 120 empleados especializados en toxicología genética y elevó la huella combinada de laboratorios a más de 400 empleados en toda Europa. Se proyecta que el tamaño del mercado de pruebas de toxicología genética para estudios externalizados alcance los USD 288,6 millones en 2031, respaldado por la expansión de la capacidad de Buenas Prácticas de Laboratorio (BPL) en América del Norte y Asia.

Los fabricantes de instrumentos se están reposicionando en consecuencia. Molecular Devices combina su hardware CellXpress.ai™ con suscripciones analíticas por muestra, asegurando ingresos continuos una vez que la colocación de capital alcance su punto máximo. La estrategia de kits Aptegra™ de MilliporeSigma también convierte las ventas únicas de instrumentos en demanda recurrente de reactivos. Estos movimientos combinados profundizan los flujos de ingresos recurrentes y mejoran la fidelización de los proveedores en el mercado más amplio de pruebas de toxicología genética.

Por Aplicación: Los Productos Farmacéuticos Dominan, los Cosméticos Crecen Rápidamente

Los desarrolladores farmacéuticos y de biotecnología generaron el 47,74% de la facturación de 2025, manteniendo el primer lugar dentro del mercado de pruebas de toxicología genética. Las cadenas de oncología por sí solas representan aproximadamente la mitad de toda la carga de trabajo genotóxico, impulsadas por modalidades de edición génica de precisión que exigen datos adicionales de margen de seguridad. Mientras tanto, el segmento de cosméticos y cuidado personal registra una CAGR del 9,64% a medida que las prohibiciones de pruebas en animales de la UE se extienden globalmente y el etiquetado para el consumidor migra hacia declaraciones de «libre de crueldad animal». La participación del mercado de pruebas de toxicología genética para cosméticos sigue siendo inferior al 15%, pero la innovación en ingredientes en proceso en Asia y América Latina sugiere una contribución creciente hacia finales de la década.

Los fabricantes de alimentos y bebidas ahora enfrentan un mayor escrutinio tras la prohibición de la FDA en enero de 2025 del Colorante Rojo N.° 3, programada para su plena aplicación en 2027. A medida que más aditivos migran a la lista de la Cláusula Delaney, se espera que la demanda de casas de aromas y proveedores de ingredientes se amplíe, compensando parcialmente el crecimiento más lento del sector químico afectado por la débil demanda aguas abajo en un contexto recesivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 46,05% de los ingresos de 2025, consolidando su posición como el bloque regional más grande en el mercado de pruebas de toxicología genética. La guía preliminar de la FDA de noviembre de 2024 sobre el seguimiento de hallazgos positivos en Ames obliga a realizar investigaciones mecanísticas más profundas, incrementando los volúmenes de pruebas entre las organizaciones de investigación por contrato (CRO) con sede en Estados Unidos. Las grandes empresas biofarmacéuticas, lideradas por Merck y Bristol Myers Squibb, ampliaron sus presupuestos de I+D de 2025 en un total combinado de USD 4 mil millones, garantizando el rendimiento para los laboratorios regionales.

Europa mantiene el segundo lugar en ingresos, impulsada por su liderazgo en políticas de nuevas metodologías de aproximación. Las actualizaciones de los Anexos II y III de cosméticos de la región, junto con los paquetes de microactualización de REACH, continúan añadiendo compuestos a las listas de prioridades de genotoxicidad cirs-group.com. La secretaría de la OCDE en París, financiada en gran medida por las comisiones de la UE, está acelerando los protocolos de cribado de alto rendimiento y basados en organoides para la Aceptación Mutua de Datos, reforzando la competitividad de los CRO locales.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 10,05% hasta 2031 y un objetivo de ingresos de USD 152,8 millones al final del período de pronóstico. El impulso de China para alinear los expedientes de seguridad de la Administración Nacional de Productos Médicos (NMPA) con los requisitos de la ICH para 2027 exige paquetes de genotoxicidad coherentes con los estándares occidentales. WuXi AppTec por sí sola mantuvo una cartera de pedidos de RMB 43,10 mil millones (USD 6,0 mil millones) en el primer semestre de 2024, lo que subraya la resiliencia de la demanda regional. India sigue el mismo camino: Syngene International está expandiendo cadenas de suministro «libres de China» e implementando Genedata Screener en su centro de Bangalore para estandarizar el análisis in vitro para clientes globales prweb.com.

América del Sur y Oriente Medio y África contribuyen colectivamente con una participación de un solo dígito medio, pero muestran volúmenes crecientes de consultas a medida que la ANVISA de Brasil y la SFDA de Arabia Saudita elaboran nuevos anexos de genotoxicidad para sus respectivas farmacopeas. Los organismos de financiamiento multilateral están destinando subvenciones para el desarrollo de capacidades que podrían mejorar las tasas de acreditación de BPL locales, proporcionando un potencial alcista a largo plazo para el mercado de pruebas de toxicología genética.

Panorama Competitivo

El mercado de pruebas de toxicología genética sigue siendo moderadamente fragmentado: los cinco principales proveedores controlan aproximadamente el 45% de los ingresos globales, dejando espacio para disruptores especializados. Charles River Laboratories introdujo un programa de transferencia de tecnología de vectores virales en febrero de 2025, ampliando su profundidad en ensayos de terapia génica y posicionándose para la venta cruzada de pruebas de estabilidad genética.

La consolidación regional continúa. La adquisición de Gentronix por parte de Scantox Group elevó su participación de mercado en Europa por encima del 7%, creando una ventanilla única para toxicología in vitro, in vivo y computacional. Agilent, históricamente proveedor de instrumentos, inauguró un laboratorio de servicios de diagnóstico complementario biofarmacéutico certificado por CLIA, combinando ventas de hardware con el desarrollo de ensayos llave en mano.

Los participantes con enfoque tecnológico están penetrando desde el lado del software. Axiom Bio obtuvo USD 15 millones en financiamiento semilla para escalar algoritmos de mutagenicidad basados en transformadores, afirmando una reducción del 80% en los cribados de laboratorio húmedo requeridos. El financiamiento de capital de riesgo también apunta a los consumibles de órgano en chip, un subsector no dominado donde las barreras de propiedad intelectual siguen siendo bajas. Los proveedores que dominen la validación regulatoria y establezcan protocolos armonizados fijarán estándares de facto y capturarán precios premium dentro del mercado de pruebas de toxicología genética.

Líderes de la Industria de Pruebas de Toxicología Genética

Eurofins Scientific

WuXi AppTec

Charles River Laboratories

Frontage Labs

Laboratory Corporation of America Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Scantox Group adquirió Gentronix, añadiendo toxicología genética especializada a su cartera de CRO

- Septiembre de 2024: Agilent Technologies inauguró un Laboratorio de Servicios de Diagnóstico Complementario Biofarmacéutico certificado por CLIA en California

Alcance del Informe Global del Mercado de Pruebas de Toxicología Genética

Según el alcance del informe, las pruebas de toxicología genética se refieren a la evaluación del potencial de sustancias químicas, farmacéuticas o ambientales para causar daño genético. Es un componente clave de las evaluaciones de seguridad, particularmente en el desarrollo de fármacos, el monitoreo ambiental y el cumplimiento regulatorio. Estas pruebas se centran en identificar sustancias que pueden causar mutaciones, aberraciones cromosómicas u otras alteraciones en el material genético, que pueden conducir al cáncer, enfermedades hereditarias u otros efectos adversos.

El mercado de pruebas de toxicología genética está segmentado en productos en reactivos y consumibles, kits de ensayo y servicios. Por tipo de prueba, el mercado de pruebas de toxicología genética está segmentado en pruebas de toxicología genética in vitro y pruebas de toxicología genética in vivo. En términos de usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, industria alimentaria y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Pruebas In Vitro |

| Pruebas In Vivo |

| Pruebas In Silico / Computacionales |

| Instrumentos y Software |

| Reactivos y Consumibles |

| Servicios (CRO) |

| Farmacéutica y Biotecnología |

| Química y Agroquímicos |

| Cosméticos y Cuidado Personal |

| Alimentos y Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Prueba | Pruebas In Vitro | |

| Pruebas In Vivo | ||

| Pruebas In Silico / Computacionales | ||

| Por Componente | Instrumentos y Software | |

| Reactivos y Consumibles | ||

| Servicios (CRO) | ||

| Por Aplicación | Farmacéutica y Biotecnología | |

| Química y Agroquímicos | ||

| Cosméticos y Cuidado Personal | ||

| Alimentos y Bebidas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de genotoxicidad?

El mercado de pruebas de genotoxicidad se sitúa en USD 386,98 millones en 2026 y se prevé que alcance USD 570,42 millones en 2031.

¿Qué tipo de prueba está creciendo más rápidamente?

Los ensayos computacionales in silico exhiben la CAGR más alta del 8,83% a medida que los modelos de inteligencia artificial ganan aceptación regulatoria hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La armonización regulatoria con las directrices de la ICH y la expansión de la capacidad de fabricación biofarmacéutica impulsan a Asia-Pacífico hacia una CAGR del 10,05% hasta 2031.

¿Cómo están dando forma las regulaciones a la demanda del mercado?

La Ley de Modernización 2.0 de la FDA y las prohibiciones de cosméticos de la UE están eliminando gradualmente los estudios en animales, lo que lleva a las empresas a adoptar alternativas in vitro e in silico validadas.

Última actualización de la página el: