Tamaño y Participación del Mercado de Pruebas de Seguridad Biológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.07 Mil millones de dólares |

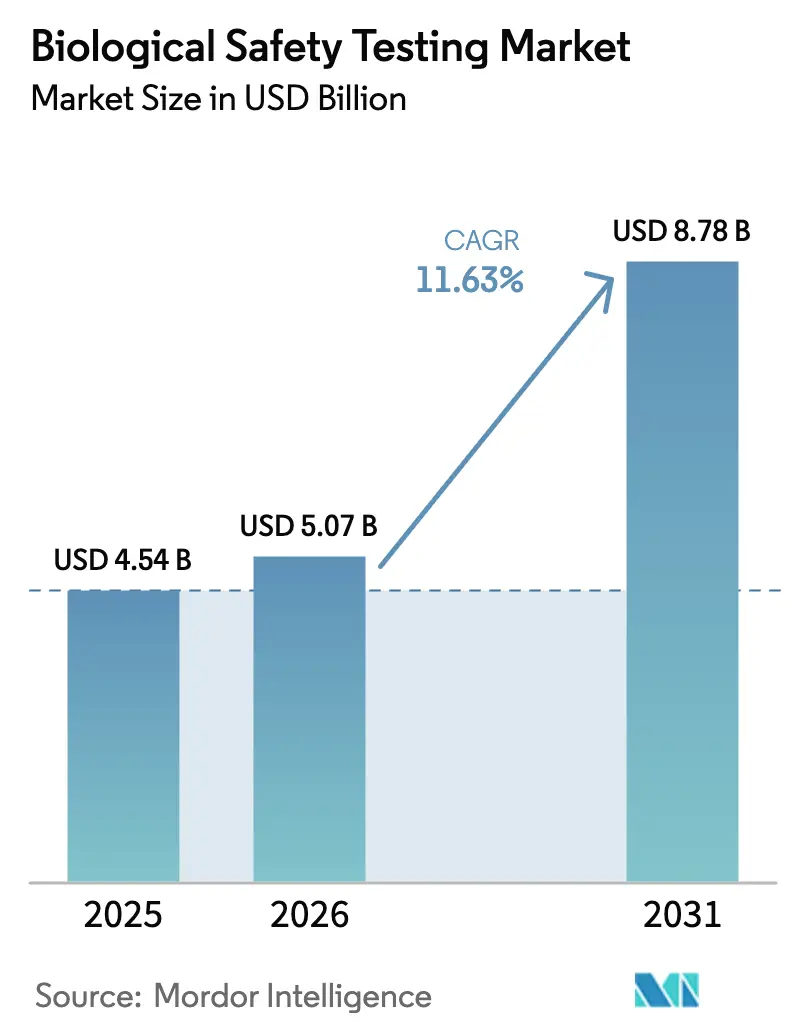

| Tamaño del Mercado (2031) | 8.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Seguridad Biológica por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas de seguridad biológica crezca de USD 4,54 mil millones en 2025 a USD 5,07 mil millones en 2026 y se prevé que alcance USD 8,78 mil millones en 2031 a una CAGR del 11,63% durante 2026-2031. Este crecimiento está impulsado por el aumento de la financiación de capital de riesgo en las carteras de terapias celulares y génicas, regulaciones más estrictas de control de contaminación a nivel mundial y la creciente tendencia de externalización hacia organizaciones de desarrollo y fabricación por contrato (CDMOs). Los CDMOs representan actualmente una participación significativa del gasto, ya que los patrocinadores reasignan recursos hacia ensayos clínicos. Además, la adopción de la validación de métodos rápidos se está convirtiendo en un diferenciador clave, lo que permite un tiempo de comercialización más rápido tras la aprobación regulatoria. Las pruebas de esterilidad siguen siendo el segmento de mayor generación de ingresos debido a su aplicación universal en inyectables. Sin embargo, la detección de virus adventicios está ganando terreno, particularmente a medida que los desarrolladores de terapias génicas abordan los riesgos asociados con el lentivirus competente para la replicación. El panorama competitivo se está intensificando, con grandes laboratorios que adquieren actores regionales para agilizar los acuerdos de calidad en los sitios de liberación en América del Norte, Europa y Asia-Pacífico. A pesar de estos avances, el mercado enfrenta dos desafíos críticos: el suministro volátil de Lisado de Amebocitos de Límulo y la lenta aceptación regulatoria de los métodos rápidos de esterilidad. Se espera que estos factores influyan en las estructuras de costos y las estrategias de los proveedores durante los próximos cuatro años.

Conclusiones Clave del Informe

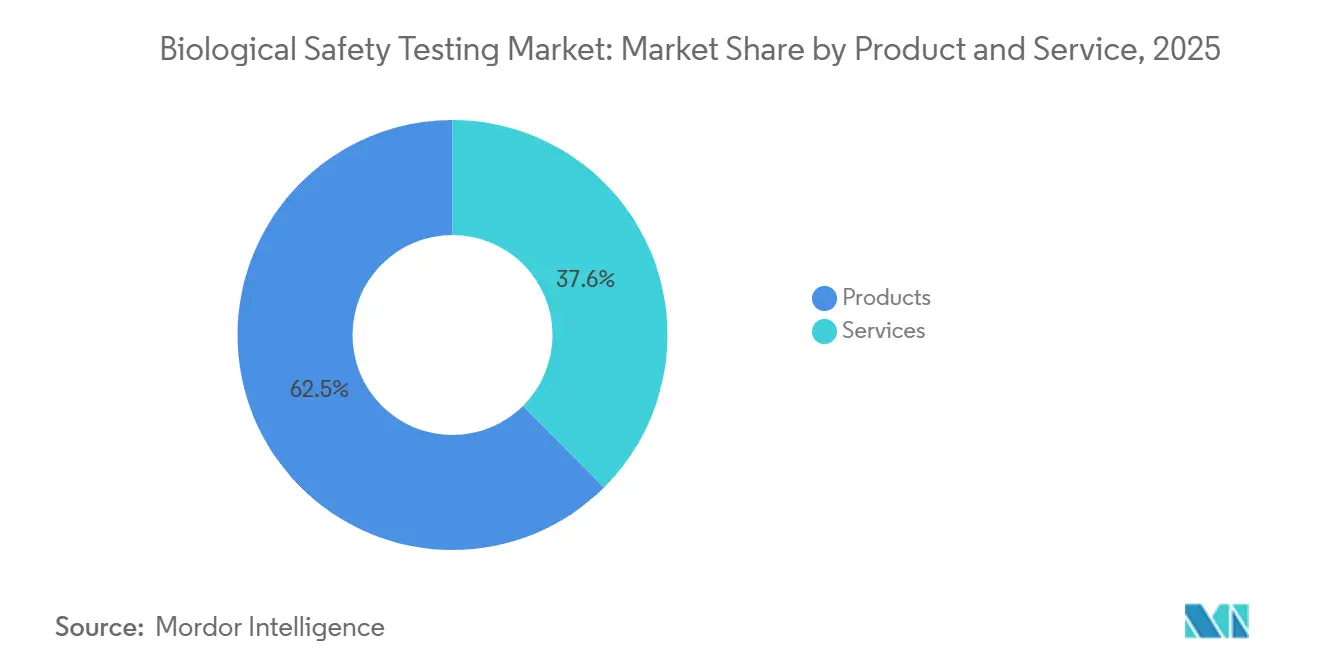

- Por producto y servicio, los kits de reactivos, medios de cultivo e instrumentos de detección representaron el 62,45% de la participación en los ingresos del mercado de pruebas de seguridad biológica en 2025, mientras que se espera que los servicios se expandan a una CAGR del 13,54% hasta 2031.

- Por tipo de prueba, las pruebas de esterilidad lideraron con una participación del 28,54% del mercado de pruebas de seguridad biológica en 2025; se proyecta que la detección de virus adventicios avance a una CAGR del 13,76% hasta 2031.

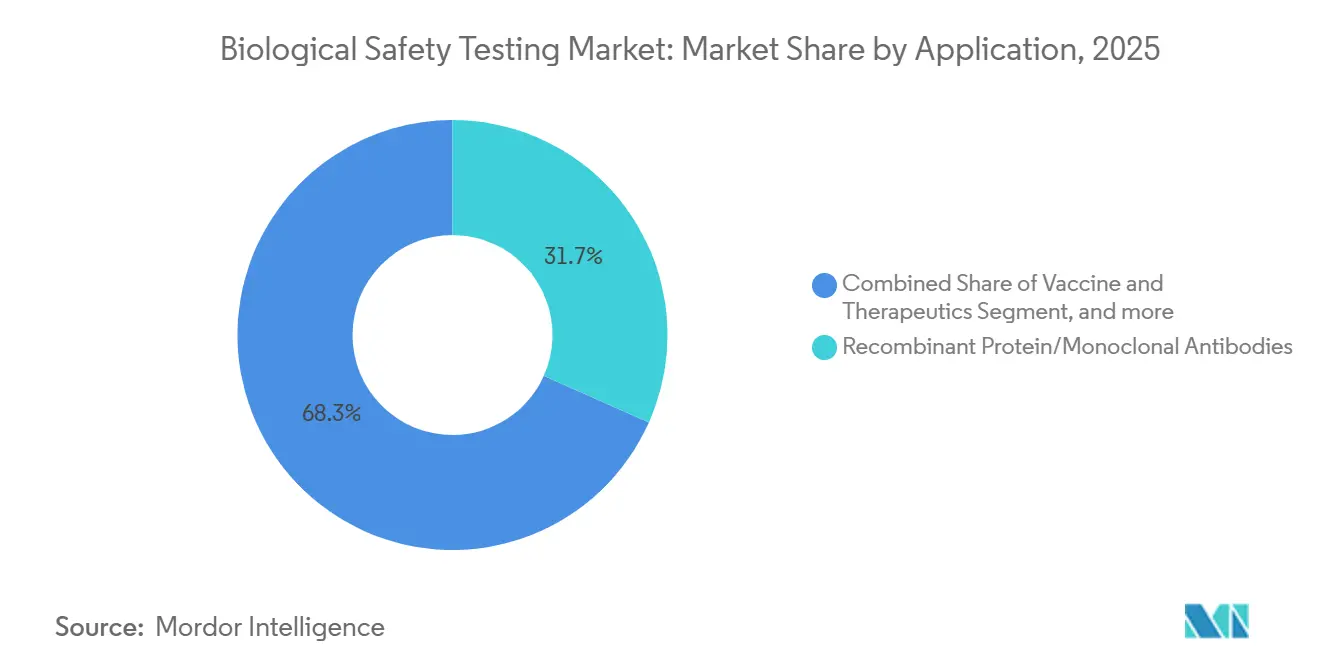

- Por aplicación, las proteínas recombinantes y los anticuerpos monoclonales representaron el 31,67% del tamaño del mercado de pruebas de seguridad biológica en 2025, mientras que la terapia celular y génica crece a una CAGR del 14,88% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas y de biotecnología representaron el 47,54% del gasto en 2025, mientras que se proyecta que los CDMOs registren la CAGR más alta del 14,67% de 2026 a 2031.

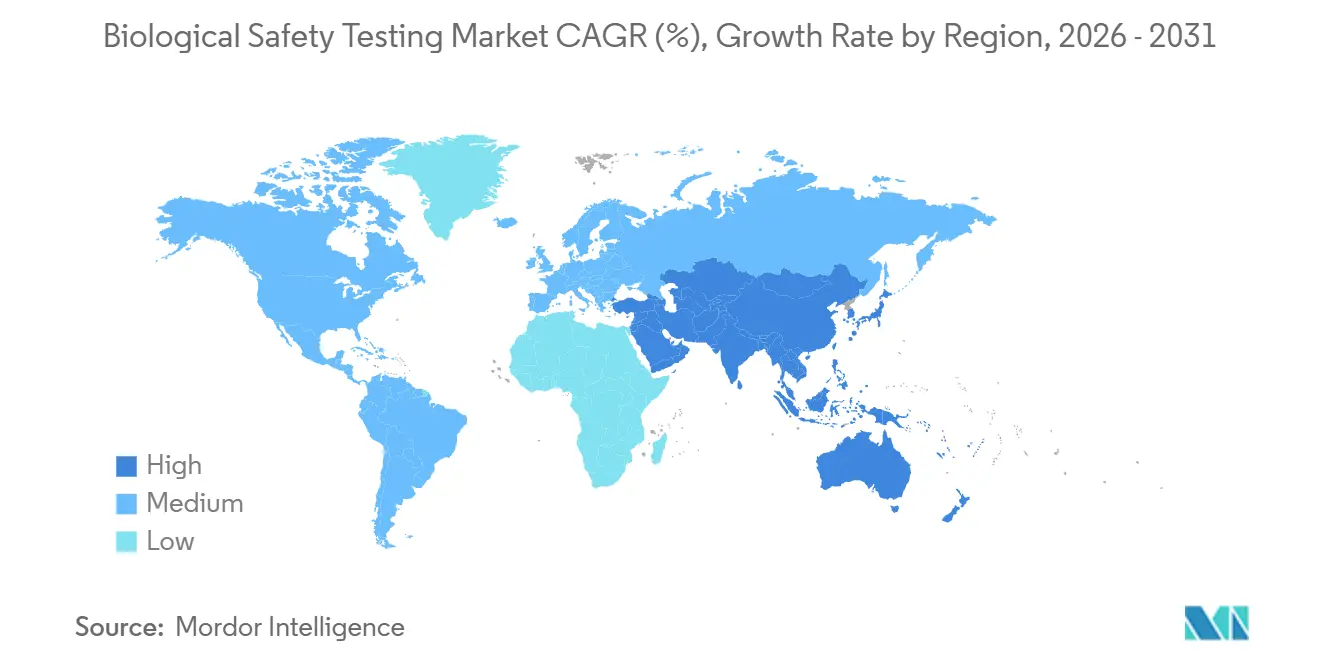

- Por geografía, América del Norte lideró con una participación en los ingresos del 41,67% en 2025, mientras que se estima que la región Asia-Pacífico crezca a una CAGR del 12,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Seguridad Biológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la I+D Biofarmacéutica Global y la Financiación de Capital de Riesgo | +2.8% | América del Norte y Europa como núcleo | Mediano plazo (2-4 años) |

| Comercialización Acelerada de Terapias Celulares y Génicas | +3.2% | América del Norte y Europa como núcleo, Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Estándares Regulatorios Globales Estrictos para el Control de Contaminación | +2.1% | Global | Corto plazo (≤2 años) |

| Creciente Externalización del Control de Calidad hacia CDMOs Rentables | +2.5% | Asia-Pacífico como núcleo, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Gemelos Digitales y Análisis Predictivo para la Liberación de Lotes | +1.3% | Primeros adoptantes en América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales de Reservas de Biodefensa que Impulsan la Demanda de Validación | +0.9% | Estados Unidos y determinados estados miembros de la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la I+D Biofarmacéutica Global y la Financiación de Capital de Riesgo

Los inversores de capital de riesgo desplegaron USD 23 mil millones en biofarmacéutica en 2024, canalizando el 42% del capital hacia plataformas de inmunología y edición génica que requieren extensas pruebas de seguridad antes de las presentaciones de nuevos fármacos en investigación[1]Comisión de Bolsa y Valores de EE. UU., "Datos de Financiación de Capital de Riesgo en Biofarmacéutica 2024," sec.gov. Los datos de la Agencia Europea de Medicamentos muestran un aumento del 19% en las presentaciones de biológicos durante el primer semestre de 2025, con cada presentación requiriendo paneles de esterilidad, endotoxinas y micoplasma. Los patrocinadores en etapa Serie B están cerrando acuerdos de servicio maestro a tres años que cubren la inflación de reactivos del 8-12% observada en 2024-2025, concentrando el gasto entre los cinco laboratorios globales más grandes. Pfizer reportó un aumento del 14% en el gasto externalizado de control de calidad en 2025, a medida que su cartera de vacunas de ARNm se expandió, lo que subraya la durabilidad de esta tendencia. Estas tendencias elevan colectivamente los volúmenes de pruebas de referencia y traducen la financiación de capital de riesgo en ingresos de servicios predecibles.

Comercialización Acelerada de Terapias Celulares y Génicas

La FDA de EE. UU. aprobó ocho productos de terapia celular y génica en 2024, elevando el número acumulado de autorizaciones a 37 desde 2017. Cada lanzamiento autólogo multiplica la demanda de pruebas de seguridad, ya que los lotes no pueden agruparse. Novartis procesó más de 12.000 pruebas de esterilidad en 2024 para su red de CAR-T, ilustrando el paradigma de un paciente por lote. La guía de la EMA emitida en 2025 duplicó las pruebas virales para vectores lentivirales al exigir ensayos tanto in vitro como in vivo, mientras que Japón acortó los períodos de retención de esterilidad de 28 días a siete, impulsando la adopción de métodos rápidos en toda la región Asia-Pacífico. Bluebird Bio redujo su tiempo de ciclo de liberación en un 30% tras instalar detección automatizada de micoplasma en su sede de Seattle, confirmando que las plataformas rápidas internas pueden recuperar la inversión rápidamente cuando el rendimiento es alto. Los clústeres geográficos están ahora co-localizando la fabricación y las pruebas para mantener los productos autólogos dentro de una ventana de cadena de frío de 48 horas.

Estándares Regulatorios Globales Estrictos para el Control de Contaminación

La FDA de EE. UU. emitió 14 cartas de advertencia por fallos en la garantía de esterilidad en 2024, un aumento interanual del 27% que desencadenó pruebas de remediación en los sitios afectados. La guía revisada ahora vincula los resultados del monitoreo ambiental con los datos de liberación de lotes, ampliando los paneles rutinarios de biocarga. China alineó sus límites de endotoxinas con los de USP <85> a mediados de 2025, aumentando así la frecuencia de reprueba para inyectables. Mientras tanto, la norma ISO 13485:2024 introdujo reglas de trazabilidad que ampliaron la demanda de análisis de extractables y lixiviables. Europa introdujo un capítulo de métodos rápidos en 2025, pero no otorgó equivalencia plena, prolongando los requisitos de validación de doble método. En conjunto, estos mandatos alientan a los patrocinadores a asociarse con laboratorios que mantienen la acreditación de Buenas Prácticas de Fabricación actuales (cGMP) y ofrecen menús de ensayos diversificados.

Creciente Externalización del Control de Calidad hacia CDMOs Rentables

Los CDMOs absorbieron una participación significativa del gasto de los usuarios finales en 2025, ya que los patrocinadores redirigieron los presupuestos internos hacia las carteras clínicas. WuXi Biologics registró un crecimiento de ingresos del 22% en servicios de pruebas integradas durante 2024, mientras que Biocon Biologics obtuvo la aprobación de la EMA para su laboratorio de Bengaluru para actuar como sitio de persona cualificada, permitiendo que los resultados de esterilidad viajen con el producto a través de las fronteras. Las políticas de la NMPA ahora permiten a los patrocinadores extranjeros utilizar laboratorios contratados chinos en presentaciones de investigación, desviando trabajo de Singapur a Suzhou. Samsung Biologics opera tres suites de control de calidad segregadas para atender a múltiples clientes, una inversión que los CDMOs más pequeños tienen dificultades para igualar. A medida que los costos laborales aumentan en los centros de biotecnología de EE. UU., la externalización proporciona estructuras de costos variables y eficiencias de servicios agrupados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de Validación Prolongados para Nuevos Métodos Rápidos de Microbiología | −1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Suministro Volátil de Lisado de Cangrejo Herradura e Incertidumbre sobre Reactivos Alternativos | −1.1% | América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Mano de Obra Especializada Limitada y Aumento del Gasto en Capacitación | −0.8% | Global, agudo en centros de biotecnología de alto costo | Mediano plazo (2-4 años) |

| Compresión de Márgenes por Consolidación de Proveedores en la Cadena de Suministro de Pruebas | −0.6% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Validación Prolongados para Nuevos Métodos Rápidos de Microbiología

Las plataformas de esterilidad rápida prometen resultados en tres días frente al estándar compendial de 14 días; sin embargo, la guía de la FDA de EE. UU. emitida en 2024 requiere estudios de equivalencia en paralelo durante al menos 30 lotes de producción, lo que extiende los plazos de validación a 18-24 meses para biológicos de bajo volumen. Charles River Laboratories señaló una adopción inferior a las previsiones de su sistema Celsis debido a esta carga, y el marco de la Farmacopea Europea de 2025 otorga equivalencia plena solo a las tecnologías que detectan menos de 10 unidades formadoras de colonias, un umbral que muchas plataformas de ATP y citometría no alcanzan. Los laboratorios contratados no pueden amortizar las validaciones de un solo producto entre clientes, lo que frena el apetito de inversión de nivel medio. En consecuencia, menos del 12% de los clientes de biológicos de Lonza habían migrado a pruebas de esterilidad rápida a mediados de 2025. Por lo tanto, es poco probable que la adopción generalizada ocurra antes de 2028, lo que limitará los beneficios de la compresión del tiempo de ciclo en el mediano plazo.

Suministro Volátil de Lisado de Cangrejo Herradura e Incertidumbre sobre Reactivos Alternativos

Los desembarques de cangrejo herradura del Atlántico cayeron un 31% entre 2019 y 2024, impulsando los precios del reactivo Lisado de Amebocitos de Límulo (LAL) en un 18% en 2024 y retrasando la liberación de lotes hasta 10 días cuando se produjeron desabastecimientos[2]Comisión de Pesca Marina de los Estados del Atlántico, "Evaluación del Stock de Cangrejo Herradura 2024," asmfc.org. El Factor C Recombinante (rFC) recibió aprobación provisional europea en 2024; sin embargo, la equivalencia con la USP está pendiente, dejando a los patrocinadores norteamericanos en una situación de incertidumbre. Eli Lilly calificó el rFC para sus instalaciones europeas, pero sigue utilizando LAL en Estados Unidos, duplicando la complejidad del control de calidad. Japón ahora permite el rFC, pero exige validación en 50 lotes de producción, un obstáculo similar al de los desafíos de los métodos rápidos. Los CDMOs más grandes, como Fujifilm Diosynth, cubrieron su riesgo firmando contratos de LAL a varios años. Aun así, las empresas de biotecnología virtuales siguen expuestas a la volatilidad del mercado spot, lo que genera imprevisibilidad de costos durante los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Las Pruebas Externalizadas Ganan Impulso

Los servicios están creciendo a una CAGR del 13,54% hasta 2031, aunque los productos representaron el 62,45% del mercado de pruebas de seguridad biológica en 2025. El elevado precio inicial de las plataformas de microbiología automatizada, a menudo superior a USD 500.000 por unidad, empuja a los patrocinadores en etapas tempranas hacia la externalización de costos variables. Los proveedores de reactivos están agrupando kits de LAL con alternativas de rFC para mitigar la escasez de lisado, mientras que los contenedores de un solo uso ahora requieren ensayos de extractables y lixiviables bajo la norma ISO 13485:2024. Eurofins aumentó los ingresos por servicios biofarmacéuticos un 16% interanual en 2024, ya que los clientes evitaron los plazos de validación internos de 12 a 18 meses.

Los cambios estructurales favorecen los servicios porque los CDMOs pueden amortizar el capital entre múltiples clientes y ofrecer tiempos de respuesta más rápidos. Laboratorios como Pacific BioLabs han reducido los ciclos de esterilidad a 10 días mediante la implementación de incubación escalonada, mientras que los proveedores de productos enfrentan presión sobre los márgenes debido a los precios competitivos por prueba. El segmento de servicios también captura valor de los nuevos requisitos de seguridad viral que muchos patrocinadores no pueden soportar internamente sin instalaciones BSL-2 o BSL-3. En consecuencia, la externalización continúa ganando impulso a medida que la complejidad y las expectativas regulatorias escalan.

Por Tipo de Prueba: La Detección de Virus Supera a los Paneles Tradicionales

Las pruebas de esterilidad representaron el 28,54% de los ingresos en 2025, pero enfrentan la mercantilización a medida que los manipuladores de líquidos automatizados reducen la mano de obra. La detección de virus adventicios es el segmento de más rápido crecimiento, con una CAGR del 13,76%, impulsada por las preocupaciones sobre el lentivirus competente para la replicación en terapia génica. Los ensayos de endotoxinas siguen siendo de alto margen porque la escasez de reactivos infla los precios, aunque la aprobación generalizada del rFC podría reducir los costos en un 20% en tres años. La detección de micoplasma está pivotando hacia kits basados en PCR que proporcionan resultados en cuatro horas y cumplen con el capítulo 2.6.7 de la Farmacopea Europea.

El dinamismo del segmento depende de los incentivos regulatorios. Charles River vio aumentar los ingresos por seguridad viral en un 21% en 2024, ya que más clientes requirieron pruebas tanto preclínicas como comerciales. La adopción de tecnología rápida es desigual; BioMérieux lanzó un ensayo multiplex que detecta ocho especies de Micoplasma en una sola ejecución, mientras que las revisiones de USP <71> obligaron a los patrocinadores a revalidar los filtros de esterilidad, impulsando temporalmente la demanda de laboratorios contratados. El tamaño del mercado de pruebas de seguridad biológica para paneles de virus adventicios está destinado a expandirse a medida que las terapias alogénicas impulsen las pruebas de bancos de células maestras hacia etapas más tempranas.

Por Aplicación: La Complejidad de las TCG Impulsa Precios Premium

Se proyecta que las pruebas de terapia celular y génica crezcan a una CAGR del 14,88% hasta 2031, la más rápida entre las aplicaciones, ya que cada lote específico del paciente requiere un panel de seguridad único. Las proteínas recombinantes y los anticuerpos monoclonales aún representaron el 31,67% de los ingresos por aplicación en 2025; sin embargo, las vías de biosimilares permiten pruebas abreviadas, lo que podría frenar el crecimiento. Los programas de vacunas siguen siendo impulsores de volumen; Moderna ejecutó más de 8.000 pruebas de esterilidad y endotoxinas solo en 2024.

La elasticidad de precios favorece las modalidades complejas. Lonza estimó que la trazabilidad y la documentación añaden un 22% a los costos por lote para los productos autólogos. El segmento de vacunas se está regionalizando, con el Instituto Serum de India calificando para la preaprobación de la OMS tras realizar 1.200 pruebas durante 18 meses. Los productos sanguíneos pueden enfrentar disrupciones por la tecnología de reducción de patógenos, lo que podría reducir la frecuencia de las pruebas futuras para agentes adventicios. En general, la mayor intensidad de pruebas en terapias génicas y celulares mantendrá el mercado de pruebas de seguridad biológica expandiéndose a una tasa superior a dos dígitos, incluso cuando los biológicos maduros se estabilicen.

Por Usuario Final: Los CDMOs Capturan la Ola de Externalización

Se prevé que los CDMOs crezcan a una CAGR del 14,67% hasta 2031, superando la participación de mercado del 47,54% que tenían las empresas biofarmacéuticas y de biotecnología en 2025. La inflación salarial del 12-14% para microbiólogos en los clústeres de Boston y San Francisco ha hecho que las pruebas externas sean más atractivas para la biotecnología virtual. Samsung Biologics informó que el 68% de los clientes de fabricación agruparon las pruebas en 2025, frente al 54% en 2023, destacando la fidelización de los contratos integrados.

Los institutos académicos continúan externalizando porque mantener suites de seguridad viral supera los presupuestos de subvenciones. Los Institutos Nacionales de Salud (NIH) asignaron USD 47 millones a pruebas contratadas en 2024, mientras que los fabricantes de dispositivos requieren paneles híbridos farmacéuticos y de biocompatibilidad para productos combinados. Los CDMOs se están bifurcando en proveedores de servicio completo y laboratorios especializados, pero los paquetes de servicios integrados generan márgenes más altos y refuerzan la fidelización de clientes en programas plurianuales.

Análisis Geográfico

América del Norte contribuyó con una participación en los ingresos del 41,67% en 2025, anclada por clústeres de biotecnología respaldados por capital de riesgo y la aplicación por parte de la FDA de las reglas de esterilidad revisadas que vinculan el monitoreo ambiental con la liberación de lotes. Thermo Fisher completó una expansión de USD 150 millones en Rockville para añadir capacidad para 2.000 ensayos virales in vivo, mientras que Canadá armonizó los requisitos de PCR de micoplasma con USP <63>. Grupo PiSA de México obtuvo el reconocimiento de la FDA como sitio de pruebas extranjero, acortando los plazos de liberación de lotes para los patrocinadores estadounidenses.

Europa se beneficia de una vía centralizada de la EMA, concentrando la participación del mercado de pruebas de seguridad biológica en Alemania, Suiza e Irlanda. Los laboratorios de la UE de Lonza operaron al 87% de utilización durante el segundo semestre de 2024. El interés en los métodos rápidos está aumentando tras el capítulo de métodos alternativos de la Farmacopea Europea; sin embargo, las reglas de seguridad viral divergentes del Reino Unido requieren pruebas duales para lanzamientos paneuropeos. Francia e Italia están escalando las pruebas de CAR-T a través de asociaciones público-privadas, impulsando la capacidad regional.

Se espera que la región Asia-Pacífico registre el crecimiento más rápido con una CAGR del 12,54% de 2026 a 2031, tras la alineación de la NMPA con los estándares ICH y el aumento de la inversión en CDMOs. El laboratorio de WuXi en Shanghái obtuvo el estatus de sitio de liberación de la EMA, y Japón redujo los períodos de retención de esterilidad a siete días, facilitando la adopción de métodos rápidos. Las tres suites de control de calidad de Samsung Biologics en Incheon ilustran la intensidad de capital que los CDMOs regionales más pequeños no pueden igualar. Biocon de India obtuvo la aprobación de la EMA para su laboratorio de Bengaluru, mientras que Australia redujo el tiempo de revisión para pruebas de investigación a 30 días, atrayendo a patrocinadores en fases tempranas.

Las regiones emergentes, como América del Sur y Oriente Medio, están añadiendo capacidad para cumplir con los estándares de precalificación de la OMS. Brasil ahora exige PCR de Micoplasma para productos de cultivo celular, y los Emiratos Árabes Unidos están construyendo un centro de pruebas de USD 25 millones en el Parque Científico de Dubái. Sudáfrica se asoció con SGS para reducir los retrasos en el envío de muestras, lo que señala un mayor nivel de autosuficiencia regional.

Panorama regulatorio

Los requisitos de pruebas de seguridad biológica para productos biológicos y terapias avanzadas se sustentan en la armonización global a través de la ICH, con la evaluación de la seguridad viral guiada por ICH Q5A(R2) e implementada por las principales agencias. En Estados Unidos, la FDA publicó en enero de 2024 una guía alineada con ICH Q5A(R2), incorporando formalmente la secuenciación de nueva generación (NGS) y el análisis bioinformático al conjunto de herramientas recomendadas por la agencia para la detección y caracterización de virus, junto con los métodos in vitro e in vivo establecidos.

Para la terapia génica y otras modalidades de alta complejidad, los reguladores están reforzando las expectativas en torno a la caracterización y la documentación de seguridad, en lugar de flexibilizar los requisitos de los paneles tradicionales. En abril de 2026, la FDA anunció la disponibilidad de una guía borrador sobre la evaluación de seguridad de la edición genómica en productos de terapia génica humana mediante NGS, reforzando el cambio hacia una caracterización molecular más profunda en los paquetes de bioseguridad. En Europa, las actualizaciones de la EMA en 2025 abordaron los controles de seguridad en proceso para el granel no procesado, con especial atención a las pruebas de micoplasma y agentes adventicios, respaldando la demanda continua de ensayos de bioseguridad validados en materias primas, intermedios y liberación de producto terminado.

Análisis de la cadena de valor

La cadena de valor de las pruebas de seguridad biológica comienza con los insumos y la generación de muestras a lo largo del desarrollo de líneas celulares (bancos celulares y caracterización), la calificación de materias primas, los controles en proceso y las pruebas de liberación para intermedios y sustancia o producto farmacéutico terminado. Los flujos de trabajo de las pruebas avanzan luego a través de la selección de métodos (métodos de cultivo compendiales más ensayos moleculares como qPCR y detección basada en secuenciación), la validación de ensayos bajo las expectativas de las GMP, y la ejecución en laboratorios internos de control de calidad o en socios externalizados (CROs especializadas y CDMOs) que ofrecen infraestructura BSL-2 y GMP, analistas capacitados y sistemas de calidad para presentaciones multirregionales.

La captura de valor se concentra en servicios de alta complejidad (programas de seguridad viral y agentes adventicios, pruebas de bancos celulares y métodos rápidos), así como en proveedores de reactivos y plataformas críticas que alimentan los paneles de esterilidad, endotoxinas y micoplasma. Las señales regulatorias están reconfigurando las inversiones en capacidades en toda la cadena: la FDA destacó los enfoques basados en NGS en una guía borrador de abril de 2026 sobre la evaluación de seguridad de la edición genómica, mientras que el Comité de Gestión de la ICH aprobó un documento de recomendación de directriz de calidad para ATMP en noviembre de 2025, reforzando la necesidad de anexos de calidad específicos por modalidad. Estos pasos aumentan la importancia de la documentación estandarizada, la trazabilidad digital y los paquetes de comparabilidad global que los grandes laboratorios multisitio y las CDMOs integradas pueden ejecutar en distintas regiones.

Panorama Competitivo

Los cinco principales proveedores —Charles River Laboratories, Eurofins Scientific, SGS, Thermo Fisher Scientific y Lonza— representaron una participación estimada del 38-42% de los ingresos del mercado de pruebas de seguridad biológica en 2025. La consolidación se está intensificando a medida que las redes adquieren laboratorios regionales para agilizar los acuerdos de calidad multirregionales, mientras que la inversión se centra en la microbiología automatizada para defender los márgenes frente al aumento de los salarios. Sartorius tiene como objetivo capturar la demanda de pruebas in situ de los desarrolladores de terapias génicas a través de sistemas portátiles de detección rápida, y el liderazgo tecnológico en la validación de esterilidad rápida es un diferenciador clave.

La solicitud de patente de Lonza para un cartucho de esterilidad rápida de sistema cerrado encapsula la carrera por comprimir el tiempo de ciclo. La adquisición de Abcam por parte de Danaher creó un proveedor verticalmente integrado de reactivos e instrumentos capaz de ofrecer precios agrupados para grandes CDMOs, presionando a los laboratorios independientes. Los actores más pequeños compiten a través de capacidades de nicho, como las suites de seguridad viral dedicadas de Pacific BioLabs, que reducen el riesgo de contaminación cruzada. Los marcos regulatorios están habilitando estrategias híbridas, ya que la guía de la FDA ahora permite métodos rápidos basados en riesgo para productos de bajo riesgo sin validación completa, beneficiando a los laboratorios con carteras diversificadas.

En general, la concentración del mercado sigue siendo moderada, pero muestra una tendencia al alza a medida que los actores globales aprovechan la escala para las negociaciones de precios y la inversión tecnológica. Los laboratorios que validan primero los métodos rápidos están bien posicionados para ganar cuentas de terapia génica de alto rendimiento, capturando una participación desproporcionada del crecimiento a medida que el mercado de pruebas de seguridad biológica madura.

Líderes de la Industria de Pruebas de Seguridad Biológica

Eurofins Scientific

Merck KGaA

Promega Corporation

Thermo Fisher Scientific

Lonza Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Surge un espacio en blanco principal donde la expansión de la capacidad de fabricación para modalidades avanzadas supera la capacidad local de pruebas de liberación de bioseguridad lista para GMP, particularmente para programas de seguridad viral y microbiología rápida que requieren instalaciones especializadas y flujos de trabajo validados. Los recientes movimientos de capacidad por parte de CDMOs y fabricantes generan una demanda directa de pruebas: AGC Biologics anunció una inversión de 350 millones de USD en Yokohama, Japón (abril de 2026) que abarca la fabricación de terapia celular, mamíferos y mRNA, y Chime Biologics inauguró su instalación GMP-2 en Wuhan (junio de 2026) con ocho biorreactores de un solo uso de 2.000 L. Cada sitio nuevo o ampliado aumenta la demanda de validación específica del sitio, calificación de bancos celulares, programas de micoplasma y agentes adventicios, y pruebas de liberación en calendarios multicliente.

Otra oportunidad se centra en actualizar los menús de ensayos hacia paquetes de bioseguridad moleculares y habilitados por secuenciación que se alinean con los reguladores y las normas armonizadas. El marco de seguridad viral ICH Q5A(R2) y las acciones de la FDA que destacan los enfoques basados en NGS para la evaluación de seguridad de la edición genómica elevan la demanda de proveedores capaces de operacionalizar NGS, bioinformática y documentación de comparabilidad dentro de los sistemas de calidad GMP. Las soluciones de esterilidad rápida, incluidos los enfoques basados en NAT y otras tecnologías de detección microbiana rápida, crean margen comercial donde los productos autólogos y sensibles al tiempo necesitan tiempos de respuesta más cortos, pero aún requieren una validación sólida y paquetes de datos defendibles en distintas regiones.

Desarrollos recientes del sector

- Julio de 2026: MilliporeSigma (Merck KGaA) firmó un acuerdo de cinco años con Genetix Biotherapeutics para actuar como proveedor exclusivo de pruebas analíticas y de liberación de bioseguridad para su cartera de terapia génica. El acuerdo formaliza la externalización a largo plazo de las pruebas de liberación de alta complejidad, reforzando el papel de las grandes organizaciones de pruebas en el respaldo de pipelines de terapia génica multiprograma.

- Mayo de 2025: Thermo Fisher Scientific lanzó la cabina de seguridad biológica Thermo Scientific Serie 1500, Clase II, Tipo A2, diseñada para cumplir con los requisitos de seguridad NSF/ANSI 49. Aunque las cabinas de seguridad biológica quedan fuera del alcance del estudio como infraestructura de laboratorio rutinaria, el lanzamiento indica una inversión continua en entornos de control de contaminación que respaldan los flujos de trabajo de esterilidad y microbiología en laboratorios biofarmacéuticos y biotecnológicos.

- Abril de 2024: Merck lanzó el ensayo de estabilidad genética Aptegra CHO como una solución validada, todo en uno, que utiliza secuenciación del genoma completo y bioinformática. El producto comprime múltiples ensayos tradicionales en un único flujo de trabajo, respaldando el cambio del mercado hacia la caracterización habilitada por secuenciación dentro de los programas de pruebas de bioseguridad y relacionados con la liberación.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado abarca los ingresos generados por las pruebas de seguridad biológica utilizadas para confirmar que los productos biológicos, las vacunas y las terapias avanzadas están libres de contaminación antes de su liberación, incluidos los ensayos clave realizados desde la creación del banco celular hasta la fabricación comercial.

Exclusiones del alcance: Los dispositivos de monitoreo ambiental rutinario y las cabinas de bioseguridad quedan excluidos del tamaño del mercado.

Descripción general de la segmentación

- Por Producto y Servicio

- Productos

- Reactivos y Kits

- Instrumentos

- Consumibles de Un Solo Uso

- Servicios

- Servicios de Pruebas de Esterilidad

- Servicios de Pruebas de Endotoxinas y Pirógenos

- Autenticación y Caracterización de Líneas Celulares

- Productos

- Por Tipo de Prueba

- Pruebas de Esterilidad

- Pruebas de Biocarga

- Pruebas de Endotoxinas/LAL

- Detección de Micoplasma

- Detección de Virus Adventicios

- Por Aplicación

- Proteína Recombinante / Anticuerpos Monoclonales

- Vacunas y Terapéuticos

- Terapia Celular y Génica

- Terapia con Sangre y Productos Derivados de la Sangre

- Otras Aplicaciones

- Por Usuario Final

- Empresas Biofarmacéuticas y de Biotecnología

- Organizaciones de Desarrollo y Fabricación por Contrato

- Institutos Académicos y de Investigación

- Fabricantes de Dispositivos Médicos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del modelo e identificar qué impulsa la demanda de pruebas de seguridad en la fabricación de productos biológicos. Nos basamos en fuentes públicas y de libre acceso, como guías y bases de datos de la FDA y la EMA, capítulos de la USP y la Farmacopea Europea relevantes para esterilidad y endotoxinas, referencias del CDC cuando corresponde, y publicaciones de la OCDE o la OMS relacionadas con prácticas de calidad en laboratorio y productos biológicos.

Para convertir esos requisitos cualitativos en insumos de dimensionamiento, revisamos informes anuales de empresas y presentaciones a inversionistas, anuncios de contratos y comunicados de prensa fiables para comprender los cambios en la combinación de pruebas y las incorporaciones de capacidad a lo largo del tiempo. También utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para verificar los conjuntos de ingresos declarados y los cambios tecnológicos sin forzar suposiciones que no puedan rastrearse. Las fuentes documentales aquí mencionadas son ilustrativas, y también se consultaron muchas otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con laboratorios de pruebas, equipos de calidad biofarmacéutica y partes interesadas involucradas en la liberación de lotes y la validación de métodos en América, EMEA y Asia-Pacífico. Los aportes de estos encuestados se utilizaron para refinar los supuestos sobre la frecuencia de las pruebas, la proporción de externalización y el movimiento realista de precios, y luego para verificar si las señales documentales coincidían con las operaciones rutinarias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos directivos (CXOs): 16% | Asia-Pacífico: 51% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que la producción regulada de productos biológicos y la actividad de liberación se traducen en un conjunto de demanda para las pruebas de seguridad requeridas, que luego se amplía utilizando la penetración observada de la externalización y la intensidad del servicio. Para mantener los totales realistas, los resultados se corroboran mediante aproximaciones ascendentes selectivas, como el precio muestreado por prueba multiplicado por los volúmenes de pruebas estimados, además de verificaciones de razonabilidad frente a los ingresos declarados por servicios de pruebas y las señales de capacidad.

Los insumos clave que rastreamos incluyen el pipeline y las aprobaciones de productos biológicos y vacunas, los volúmenes de lotes de fabricación y las tendencias de escalamiento, la combinación de pruebas de alto riesgo (por ejemplo, esterilidad, endotoxinas, micoplasma y detección de agentes adventicios), la proporción de trabajo derivado a laboratorios externos frente a los internos, y el movimiento del precio de venta promedio por tipo de ensayo a medida que los métodos migran hacia formatos más rápidos. Cuando faltan indicadores directos de volumen, las brechas se manejan con rangos conservadores que se reducen mediante la retroalimentación de las entrevistas, y los supuestos se aplican de manera consistente en todas las regiones.

Para la previsión, utilizamos análisis de escenarios respaldado por suavizado de tendencias en los principales impulsores de la demanda, y luego ajustamos la visión prospectiva en función de lo que esperan los expertos sobre la utilización de la capacidad, la adopción de nuevas modalidades (como la terapia celular y génica) y los cambios en la intensidad de las pruebas durante la transferencia tecnológica y el escalamiento.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluida la actividad de fabricación de productos biológicos, los patrones de externalización y la curva de precios implícita por las principales familias de ensayos. Las verificaciones de variación se realizan a nivel regional y por grupo de pruebas, de modo que los picos inusuales puedan investigarse y explicarse, y luego el modelo se revisa en múltiples etapas de análisis antes de su aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio regulatorio importante, un aumento en la capacidad de productos biológicos o un cambio repentino en el comportamiento de externalización. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada basada en la información pública más reciente y recontactos cuando sea necesario.

Tamaño del mercado global de pruebas de seguridad biológica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las pruebas de seguridad biológica pueden variar ampliamente, incluso cuando parecen similares en apariencia, porque cada editor define el límite de ingresos y las reglas de conteo a su manera. Las diferencias suelen provenir de qué líneas de productos y servicios se contabilizan, qué pasos de prueba se incluyen a lo largo del flujo de trabajo de productos biológicos, y cómo se trata la fijación de precios y la externalización a lo largo del tiempo.

Los dispositivos de monitoreo ambiental no forman parte del alcance de Mordor Intelligence, lo que explica en parte por qué algunas cifras más amplias resultan más altas cuando se agrupan categorías adyacentes de gasto de laboratorio dentro de las pruebas de seguridad. Más allá del alcance, las brechas también provienen del año utilizado para la conversión de moneda, de si las estimaciones asumen aumentos agresivos de capacidad, y de la rapidez con la que se reduce el precio promedio por prueba a medida que se escalan los métodos rápidos, razón por la cual nos basamos en verificaciones cruzadas entre la actividad de lotes, la combinación de ensayos y los rangos de precios confirmados por entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,07 mil millones de USD (2026) | |

| Consultora global A | 5,94 mil millones de USD (2026) | Utiliza un enfoque de productos y servicios que puede captar un conjunto más amplio de compras relacionadas con pruebas, y generalmente asume una expansión más rápida en la intensidad del servicio externalizado, lo que eleva el valor de 2026. |

| Editorial del sector B | 5,51 mil millones de USD (2025) | Utiliza un año base anterior y luego aplica una curva de crecimiento más alta hacia los años posteriores, con una claridad limitada sobre cómo se validan por región los cambios en la fijación de precios a nivel de ensayo y la frecuencia de las pruebas. |

La tabla muestra que la mayor parte de la dispersión se puede rastrear hasta qué se cuenta como parte de las pruebas de seguridad, además de las diferencias en la configuración del año base y la progresión de precios. Al mantener los insumos vinculados a la actividad de liberación observable, la combinación de pruebas y las tasas prácticas de externalización, la estimación sigue siendo más fácil de auditar y repetir cuando llegan nuevos datos públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas de seguridad biológica en 2026?

El tamaño del mercado de pruebas de seguridad biológica asciende a USD 5,07 mil millones en 2026.

¿Qué CAGR se espera para las pruebas de seguridad biológica hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 11,63% entre 2026 y 2031.

¿Qué tipo de prueba está creciendo más rápido?

La detección de virus adventicios es el tipo de prueba de más rápido crecimiento, proyectada a una CAGR del 13,76% hasta 2031.

¿Por qué los CDMOs están ganando participación de mercado en los servicios de pruebas?

Los patrocinadores externalizan el control de calidad para reducir el desembolso de capital y aprovechar los contratos agrupados de fabricación y pruebas que ofrecen los CDMOs, que están creciendo a una CAGR del 14,67%.

¿Qué región experimentará el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,54% a medida que China, Japón e India armonizan las regulaciones y amplían la infraestructura de pruebas.

¿Qué riesgo de suministro podría interrumpir las pruebas de endotoxinas?

Las posibles escaseces de lisado de cangrejo herradura pueden elevar los costos y retrasar la liberación de lotes hasta que el Factor C Recombinante obtenga plena equivalencia regulatoria.

Última actualización de la página el: