Tamaño y Participación del Mercado de Diseño Generativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diseño Generativo por Mordor Intelligence

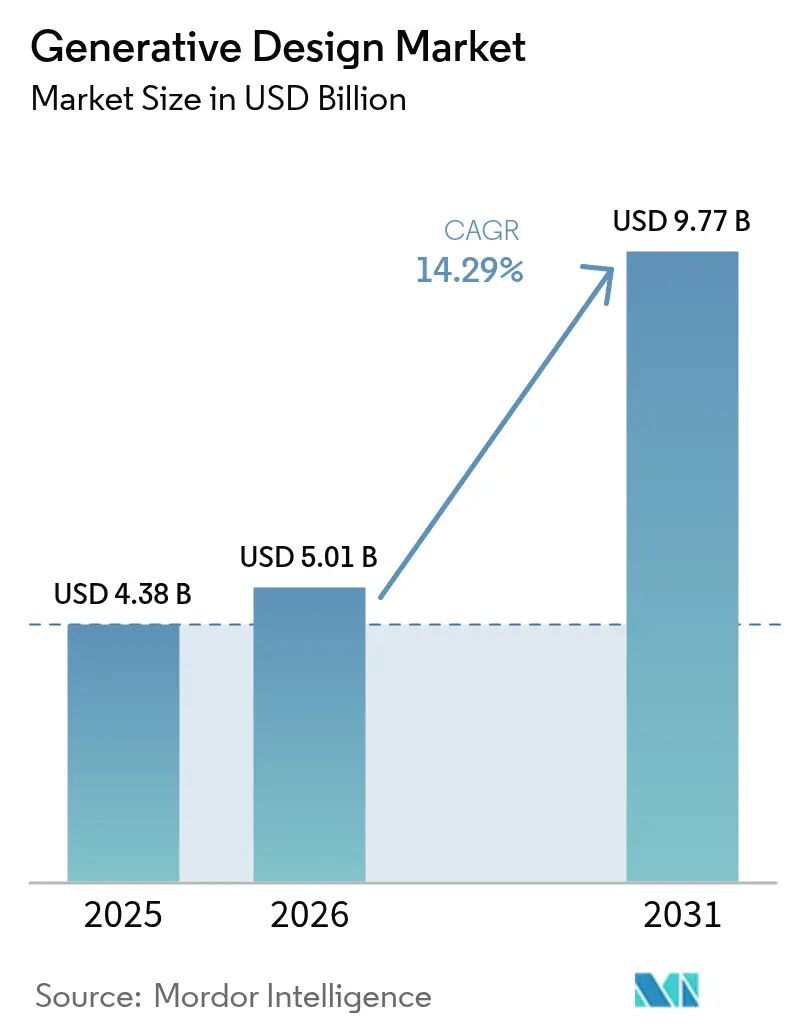

Se proyecta que el tamaño del mercado de diseño generativo se expanda desde USD 4,38 mil millones en 2025 y USD 5,01 mil millones en 2026 hasta USD 9,77 mil millones en 2031, registrando una CAGR del 14,29% entre 2026 y 2031. La sólida demanda proviene de los mandatos de reducción de peso en el transporte, regulaciones de sostenibilidad más estrictas y la migración constante de las cargas de trabajo de diseño hacia la computación de alto rendimiento basada en la nube. Los proveedores continúan incorporando inteligencia artificial en los motores de optimización de topología, acortando los ciclos de iteración y ampliando la adopción entre los fabricantes pequeños y medianos. Al mismo tiempo, los acuerdos con proveedores de equipos de fabricación aditiva están eliminando los cuellos de botella en la producción, mientras que las directrices actualizadas de la FDA y la FAA han aclarado las vías de aprobación para piezas críticas para la seguridad. La diferenciación competitiva se está desplazando hacia bibliotecas de algoritmos específicas por dominio, servicios de consultoría empaquetados e integración fluida con plataformas de gestión del ciclo de vida del producto, todo lo cual refuerza los costos de cambio a largo plazo para los compradores empresariales.

Conclusiones Clave del Informe

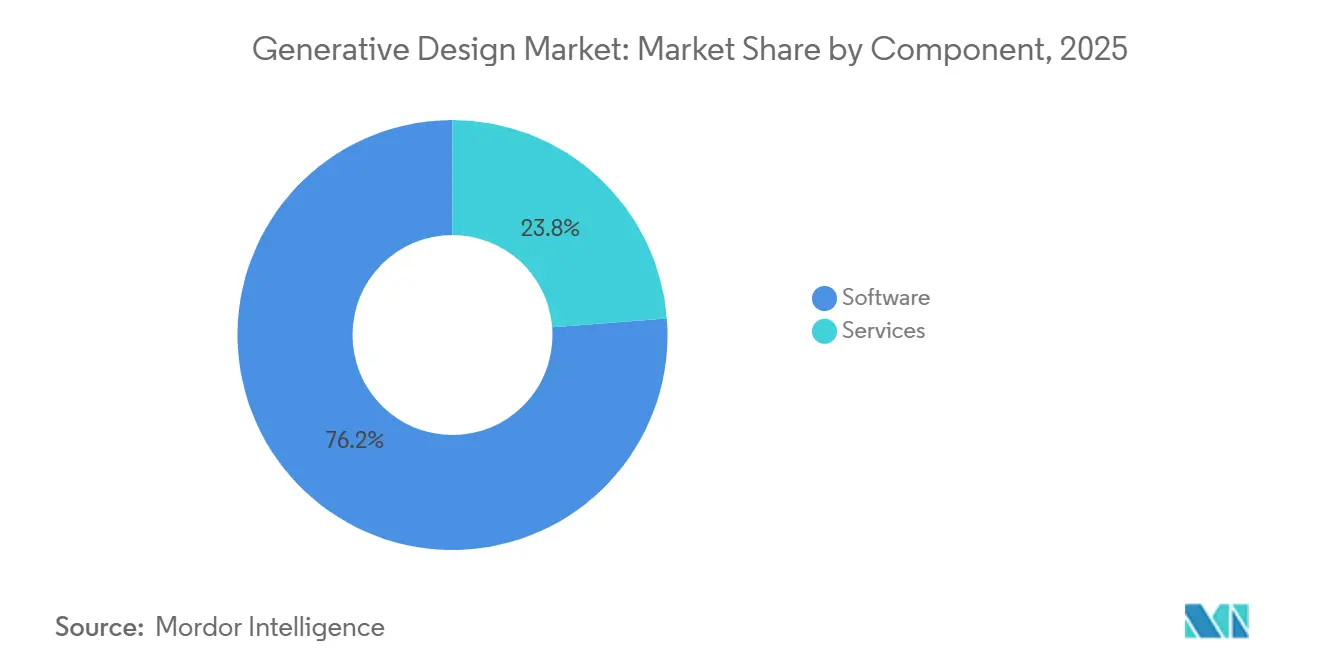

- Por componente, las licencias de software representaron el 76,23% del gasto en 2025, mientras que el segmento de servicios avanza a una CAGR del 14,67% hasta 2031.

- Por implementación, la nube representó el 62,49% de la participación del mercado de diseño generativo en 2025 y se proyecta que crezca a una CAGR del 14,61% hasta 2031.

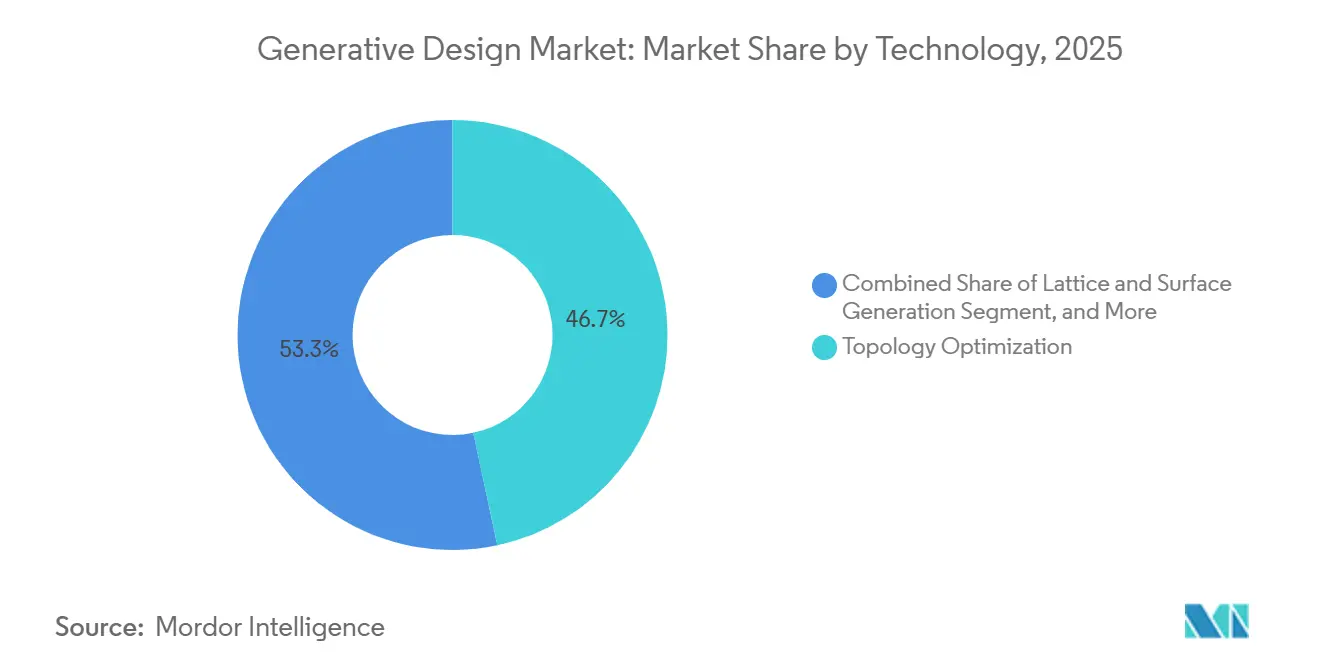

- Por tecnología, la optimización de topología lideró el mercado de diseño generativo con una participación del 46,67% en 2025, mientras que se prevé que la optimización multiobjetivo impulsada por IA registre una CAGR del 15,07% durante el mismo período.

- Por industria de usuario final, el sector automotriz representó el 38,91% de la participación del mercado de diseño generativo en 2025, mientras que los dispositivos médicos están preparados para expandirse a una CAGR del 15,89% hasta 2031.

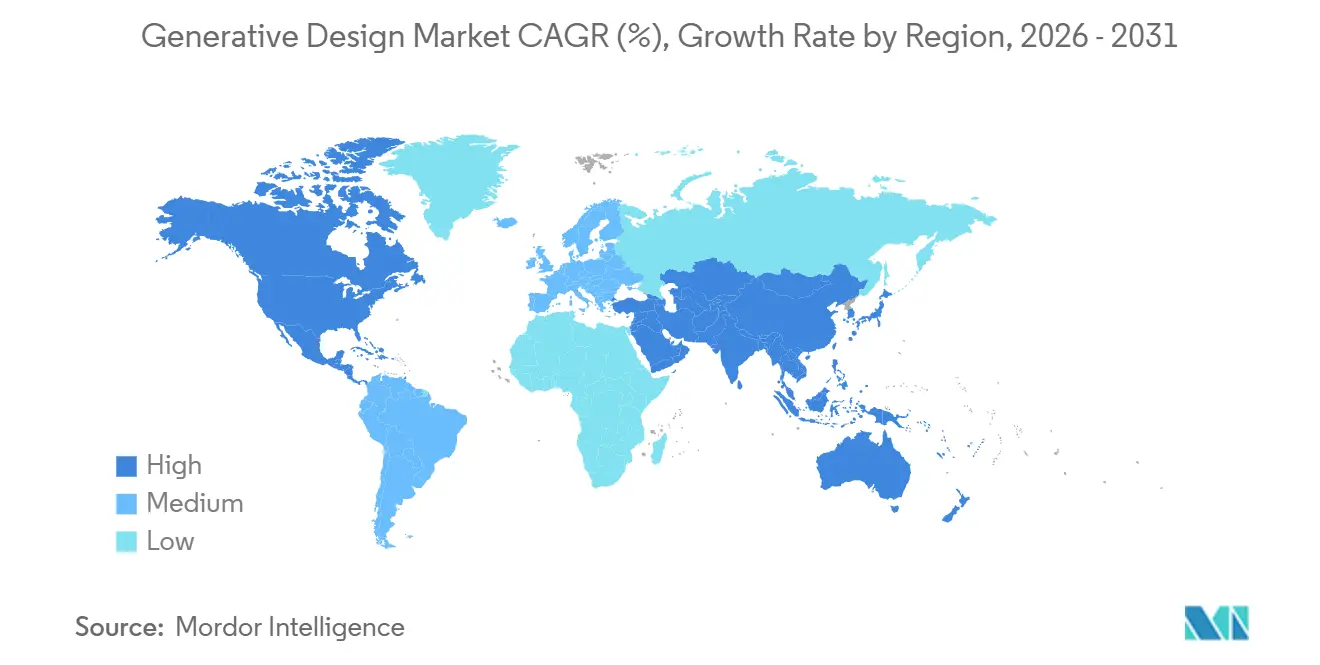

- Por geografía, América del Norte capturó el 38,73% de los ingresos de 2025, y se proyecta que Asia-Pacífico registre la CAGR más rápida del 15,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diseño Generativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de Reducción de Peso en Automotriz y Aeroespacial | +3.2% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Acceso a Computación de Alto Rendimiento en la Nube para Pequeñas y Medianas Empresas | +2.8% | Global, más fuerte en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Integración con Flujos de Trabajo de Fabricación Aditiva | +3.5% | América del Norte y Europa lideran, Asia-Pacífico crece rápidamente | Mediano plazo (2-4 años) |

| Diseño Generativo para la Optimización de la Huella de Carbono | +2.1% | Europa y América del Norte como principales, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Bibliotecas de Retículas Nativas de IA para Piezas Biomiméticas | +1.9% | Dispositivos médicos en América del Norte y Europa, productos de consumo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Algoritmos de Búsqueda de Topología Acelerados por Computación Cuántica | +0.6% | Centros de investigación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Reducción de Peso en Automotriz y Aeroespacial

Los fabricantes de automóviles y aeronaves enfrentan estrictos límites de eficiencia de combustible y emisiones que se traducen directamente en objetivos de reducción de masa, lo que impulsa a los equipos de ingeniería hacia la optimización de topología que elimina material no crítico preservando la resistencia.[1]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," europa.eu Los algoritmos generativos entregan habitualmente soportes, marcos de asientos y carcasas de baterías entre un 20% y un 40% más ligeros, ahorros que se multiplican en plataformas de vehículos de alto volumen. Las mejoras recientes en Siemens NX permiten a los ingenieros definir casos de carga y restricciones de fabricación, y luego generar docenas de geometrías viables en horas en lugar de semanas. En el sector aeroespacial, cada kilogramo reducido de una célula puede ahorrar miles de dólares estadounidenses en combustible a lo largo de la vida útil de un avión, por lo que los proveedores escalan rápidamente los flujos de trabajo generativos para soportes de turbinas y estructuras de satélites. Estos beneficios cuantificados sustentan una demanda sostenida a pesar de los precios premium del software.

Acceso a Computación de Alto Rendimiento en la Nube para Pequeñas y Medianas Empresas

Ejecutar miles de iteraciones de elementos finitos requería costosos clústeres locales, pero la implementación en la nube ahora ofrece horas de núcleo escalables mediante tarifas basadas en el uso, eliminando las barreras de capital para los fabricantes pequeños y medianos.[2]Autodesk Inc., "Expansión del Diseño Generativo Basado en la Nube de Fusion 360," autodesk.com Fusion 360 y Creo activan automáticamente instancias de solucionadores en Amazon Web Services o Microsoft Azure, lo que permite a los ingenieros explorar espacios de diseño más amplios sin cuellos de botella de hardware. Los espacios de trabajo en la nube también centralizan modelos y resultados, simplificando la colaboración entre múltiples plantas y zonas horarias. Los fabricantes por contrato de Asia-Pacífico y los proveedores de segundo nivel de América del Sur utilizan este modelo de pago por trabajo para competir por contratos de reducción de peso que antes dominaban los grandes fabricantes de equipos originales. A medida que los hiperescaladores añaden nodos basados en GPU y aceleradores ajustados para simulación, los costos de cómputo por iteración continúan disminuyendo, reforzando la tendencia de migración.

Integración con Flujos de Trabajo de Fabricación Aditiva

El diseño generativo realmente libera valor cuando se imprime, porque las retículas internas, los canales de enfriamiento conformes y las superficies orgánicas son imposibles de cortar o fresar mediante métodos sustractivos. Las normas ISO/ASTM 52900 publicadas en 2024 establecieron terminología compartida y puntos de referencia de calidad que tranquilizaron a los compradores aeroespaciales y médicos reacios al riesgo.[3]Organización Internacional de Normalización, "ISO/ASTM 52900:2024," iso.org Asociaciones como el motor de modelado implícito de nTopology, vinculado directamente al Studio System 2 Plus de Desktop Metal, permiten a los ingenieros pasar de la geometría optimizada a la trayectoria de impresión con un mínimo de reelaboración manual, reduciendo los plazos de entrega hasta en un 50%. La generación automatizada de soportes y las recomendaciones de orientación de construcción reducen aún más el desperdicio y la mano de obra de postprocesamiento. Estas cadenas de producción integradas traducen los beneficios algorítmicos en ahorros de producción, ampliando la adopción más allá de la creación de prototipos hacia la fabricación en serie.

Diseño Generativo para la Optimización de la Huella de Carbono

Los equipos de sostenibilidad corporativa exigen cada vez más que las decisiones de ingeniería se alineen con las divulgaciones de emisiones de Alcance 3 bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE, lo que lleva a los proveedores de software a incorporar la evaluación del ciclo de vida en las herramientas de diseño. Dassault Systèmes ahora permite a los usuarios establecer límites de carbono para que las geometrías que superen el umbral sean filtradas automáticamente, alineando el diseño temprano con los objetivos de adquisición posteriores. La superposición de Inspire de Altair visualiza la energía incorporada para cada iteración, acelerando los cambios de materiales de acero a aluminio o compuestos que reducen las emisiones de cuna a puerta en porcentajes de dos dígitos. Estas capacidades convierten la sostenibilidad de una carga de informes en un objetivo de diseño cuantificable, ayudando a los fabricantes a ganar licitaciones con conciencia ecológica y a cumplir con futuros impuestos al carbono. El cambio de métricas de solo peso a métricas de peso más carbono amplía la relevancia estratégica del diseño generativo en todas las industrias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Software y Pronunciada Curva de Aprendizaje | -2.4% | Global, agudo en América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad de Datos entre Suites CAD/CAE | -1.8% | Empresas globales con cadenas de herramientas mixtas | Mediano plazo (2-4 años) |

| Ambigüedad en la Propiedad Intelectual de Diseños Generados por IA | -1.1% | Entornos de patentes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de Materiales Certificados para Piezas Impresas en 3D Críticas para la Seguridad | -1.6% | Reguladores estrictos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Software y Pronunciada Curva de Aprendizaje

Las licencias anuales para plataformas generativas de nivel empresarial pueden superar los USD 10.000 por puesto, una cifra difícil de justificar para los fabricantes por contrato que operan con márgenes reducidos. Más allá de las tarifas, los ingenieros deben dominar las funciones objetivo, el ajuste de restricciones y los filtros de fabricación, habilidades que no se enseñan en la mayoría de los programas de ingeniería mecánica. Una encuesta global de 2025 encontró que el 62% de los encuestados citó la falta de experiencia interna como la principal barrera de adopción, por encima de la disponibilidad de cómputo o los problemas de certificación de materiales. Los proveedores ofrecen formación y consultoría incluidas, pero esos servicios aumentan el costo total de propiedad, reforzando una brecha de habilidades que ralentiza la penetración fuera de los centros aeroespaciales y automotrices. Hasta que los precios bajen y los asistentes de IA automaticen la configuración de parámetros, la adopción entre las pequeñas empresas seguirá siendo desigual.

Escasez de Materiales Certificados para Piezas Impresas en 3D Críticas para la Seguridad

Los reguladores exigen una validación rigurosa de las propiedades mecánicas, la consistencia de la microestructura y la trazabilidad del polvo antes de aprobar componentes fabricados de forma aditiva para implantes o hardware de vuelo. Las opciones certificadas actuales se limitan en gran medida al Ti-6Al-4V y al Inconel 718, lo que hace que muchos diseños generativos sean económicamente inviables para la producción en volumen. La guía actualizada de la Administración de Alimentos y Medicamentos de los Estados Unidos exige pruebas destructivas y documentación lote a lote que puede añadir entre 18 y 24 meses a los plazos de calificación. Los proveedores aeroespaciales enfrentan obstáculos similares bajo las normas de la FAA y la EASA, lo que resulta en costos duplicados para cada combinación de material y proceso. Sin bases de datos de materiales más amplias y marcos de certificación compartidos, muchos conceptos generativos prometedores se estancarán en la etapa de prototipo, limitando el despliegue a corto plazo en dominios críticos para la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso en Medio de la Complejidad de Implementación

Las licencias de software capturaron el 76,23% de la participación del mercado de diseño generativo en 2025 porque los proveedores monetizan la propiedad intelectual a través de suscripciones recurrentes que incluyen actualizaciones y soporte al usuario. Aun así, se proyecta que la porción de servicios del tamaño del mercado de diseño generativo se expanda rápidamente a medida que los clientes buscan integración de flujos de trabajo, personalización de algoritmos y capacitación del personal. Los compromisos de consultoría que traducen los objetivos de reducción de peso en restricciones del solucionador a menudo alcanzan presupuestos de seis cifras, proporcionando a los proveedores márgenes atractivos. Los paquetes de formación siguen siendo esenciales porque la competencia exige familiaridad con la teoría de elementos finitos, las reglas de fabricación y los objetivos de optimización. Altair y Siemens ampliaron cada uno su equipo de servicios profesionales en 2025, respondiendo a los proveedores automotrices que necesitan una implementación llave en mano antes de los nuevos lanzamientos de vehículos eléctricos.

Una segunda palanca de crecimiento es la computación de alto rendimiento gestionada, donde los proveedores supervisan clústeres en la nube, ejecutan trabajos de optimización y entregan geometrías listas para imprimir, eliminando la necesidad de tecnología de la información interna. A medida que más empresas pasan de estudios piloto a implementaciones a escala de flota, la demanda de ajuste continuo de algoritmos y soporte de postprocesamiento debería aumentar. Esta dinámica posiciona los ingresos por servicios para superar el crecimiento de las licencias, aunque el software seguirá siendo el grupo absoluto más grande hasta 2031. Los proveedores que empaqueten consultoría, formación y cómputo en contratos basados en resultados profundizarán la fidelización de clientes y suavizarán los ciclos de renovación. La combinación de suscripciones recurrentes y servicios de alto contacto mejora el valor de vida útil y sustenta el atractivo a largo plazo del segmento.

Por Implementación: La Nube Transforma el Acceso a Solucionadores de Cómputo Intensivo

Las instalaciones en la nube representaron el 62,49% de la participación del mercado de diseño generativo en 2025, una cifra impulsada por los precios de pago por uso que eliminan las barreras de capital para los fabricantes pequeños y medianos. Cada ejecución de topología generativa puede consumir cientos de horas de núcleo, y los hiperescaladores ahora ofrecen nodos acelerados por GPU que reducen los tiempos de resolución hasta en un 70%. Esta capacidad elástica anima a los ingenieros a ampliar el espacio de diseño, probar casos de carga adicionales e iterar más rápido, reforzando así la adopción.

Las implementaciones locales, aún favorecidas por los principales contratistas aeroespaciales y de defensa, representaron el 37,51% del mercado de diseño generativo. Estos usuarios citan requisitos de soberanía de datos y normas de control de exportaciones que restringen la transferencia de geometrías sensibles a la nube. Están surgiendo modelos híbridos en los que los clústeres privados manejan las cargas de trabajo de referencia mientras las nubes públicas añaden capacidad de expansión durante las fases pico. El enfoque maximiza las inversiones en hardware existente pero evita los retrasos en las colas cuando los plazos del programa se comprimen. A medida que los marcos de cumplimiento de los hiperescaladores maduran y proliferan las zonas de nube soberana, se espera que algunas empresas reguladas migren más trabajos a la infraestructura pública, apoyando el impulso continuo de la nube.

Por Tecnología: Los Motores Nativos de IA Desafían la Optimización de Topología Clásica

La optimización de topología dominó el mercado de diseño generativo de 2025 con una participación del 46,67% porque los ingenieros confían en su método bien validado para eliminar material de baja tensión respetando las restricciones de fabricación. Los flujos de trabajo maduros dentro de las suites de Ansys, Siemens y Dassault animan a las industrias conservadoras a seguir utilizando solucionadores deterministas para piezas críticas para la seguridad. Sin embargo, las limitaciones se hacen evidentes cuando múltiples objetivos entran en conflicto, lo que provoca un ir y venir iterativo entre especialistas en estructuras y térmica.

Se prevé que los motores multiobjetivo impulsados por IA crezcan a una CAGR del 15,07%, la tasa más rápida dentro del mercado de diseño generativo. Entrenadas con miles de archivos CAD históricos, estas redes neuronales proponen geometrías candidatas que satisfacen los objetivos de peso, rigidez, disipación de calor y fabricabilidad en un único paso de inferencia. Los primeros adoptantes en vehículos eléctricos de batería informan reducciones del ciclo de diseño superiores al 50%, liberando a los ingenieros para evaluar más compromisos antes del bloqueo de herramientas. La tecnología de generación de retículas y superficies aplica el modelado implícito para crear estructuras celulares graduadas que coinciden con la tensión específica del sitio, una capacidad muy valorada en los implantes ortopédicos. Mientras tanto, los solucionadores de fluidos y térmica crean canales conformes que mejoran la transferencia de calor en la electrónica de potencia y los insertos de moldeo por inyección, ampliando la paleta tecnológica.

Por Industria de Usuario Final: Los Dispositivos Médicos Avanzan por Delante de los Gigantes Automotrices

Los fabricantes automotrices retuvieron el 38,91% del gasto de 2025 porque cada reducción del 10% en la masa del vehículo mejora la eficiencia de combustible o la autonomía en aproximadamente un 6%-8%. Los programas dirigidos a carcasas de baterías, marcos de asientos y nudillos de suspensión se basan en cadenas de producción CAE bien establecidas, lo que facilita la integración de módulos generativos. Los proveedores que alcanzan objetivos agresivos de reducción de peso aseguran la preferencia de órdenes de compra de los fabricantes de equipos originales, reforzando el dominio a corto plazo del sector. El sector aeroespacial y de defensa le sigue de cerca, aprovechando la optimización de topología para reducir los costos de lanzamiento y ampliar el alcance de las aeronaves mediante ahorros a nivel de kilogramo.

Los dispositivos médicos están en camino de registrar la CAGR más alta del 15,89%, impulsados por la guía de la FDA de 2024 que aclaró las vías de aprobación para implantes fabricados de forma aditiva. Los vástagos de cadera y las jaulas espinales específicas para cada paciente llegan ahora al mercado más rápidamente porque los algoritmos generativos pueden adaptar la rigidez de la retícula para que coincida con los gradientes óseos, reduciendo el apantallamiento de tensiones. Los hospitales valoran los beneficios postoperatorios, mientras que los pagadores ven tasas de revisión más bajas, lo que respalda el reembolso premium. Los productos de consumo, la arquitectura y las aplicaciones energéticas forman una cola emergente, y la adopción se acelerará una vez que las interfaces basadas en plantillas reduzcan los obstáculos de experiencia y las impresoras multimaterial avancen hacia precios convencionales.

Análisis Geográfico

América del Norte representó el 38,73% de los ingresos de 2025, la mayor participación del mercado de diseño generativo entre todas las regiones, respaldada por una estrecha red de principales contratistas aeroespaciales, fabricantes de equipos originales automotrices y oficinas de fabricación aditiva. Los programas de defensa federales y la claridad regulatoria temprana sobre las piezas impresas en 3D sostienen un alto gasto en software, mientras que la amplitud de la infraestructura en la nube sustenta el uso continuo de solucionadores. Canadá y México añaden un crecimiento incremental a medida que los proveedores transfronterizos adoptan la optimización de topología para cumplir los objetivos de masa de los vehículos eléctricos. El resultado es un ecosistema maduro pero en expansión que combina culturas de ingeniería establecidas con una adopción creciente en las cadenas de suministro de segundo nivel.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 15,24% hasta 2031, convirtiendo a la región en un contribuyente desproporcionado a las ganancias futuras en el mercado de diseño generativo. Los subsidios de modernización manufacturera de China, los objetivos de exportación automotriz de India y el liderazgo en robótica de Japón fomentan colectivamente una rápida adopción de herramientas basadas en la nube. Las oficinas de servicios locales combinan la optimización del diseño con la impresión, reduciendo las barreras para las pequeñas y medianas empresas que carecen de experiencia interna. Los fondos de estímulo gubernamentales a menudo cubren la formación y los créditos de cómputo, acelerando los primeros despliegues en los sectores de electrónica de consumo, dispositivos médicos y equipos de energía. Se espera que la armonización regulatoria sobre los estándares de calidad aditiva agilice aún más la adopción durante el período de pronóstico.

Europa mantiene una participación significativa de los ingresos actuales, anclada por los campeones automotrices de Alemania y los programas aeroespaciales del Reino Unido y Francia, que incorporan el diseño generativo en proyectos de motores, células y baterías. Las estrictas normas de emisiones de carbono hacen que la reducción de peso y la evaluación del ciclo de vida sean obligatorias, impulsando renovaciones constantes de licencias y compromisos de asesoría. Las empresas de construcción del sur de Europa y los países nórdicos están aplicando ahora la optimización a fachadas y elementos estructurales, ampliando el grupo de clientes potenciales más allá de los sectores de movilidad. América del Sur, Oriente Medio y África forman colectivamente una base más pequeña pero en crecimiento a medida que las universidades locales y los laboratorios gubernamentales incuban habilidades y proyectos piloto. En conjunto, estas regiones emergentes ampliarán incrementalmente la participación global del mercado de diseño generativo para finales de la década.

Panorama Competitivo

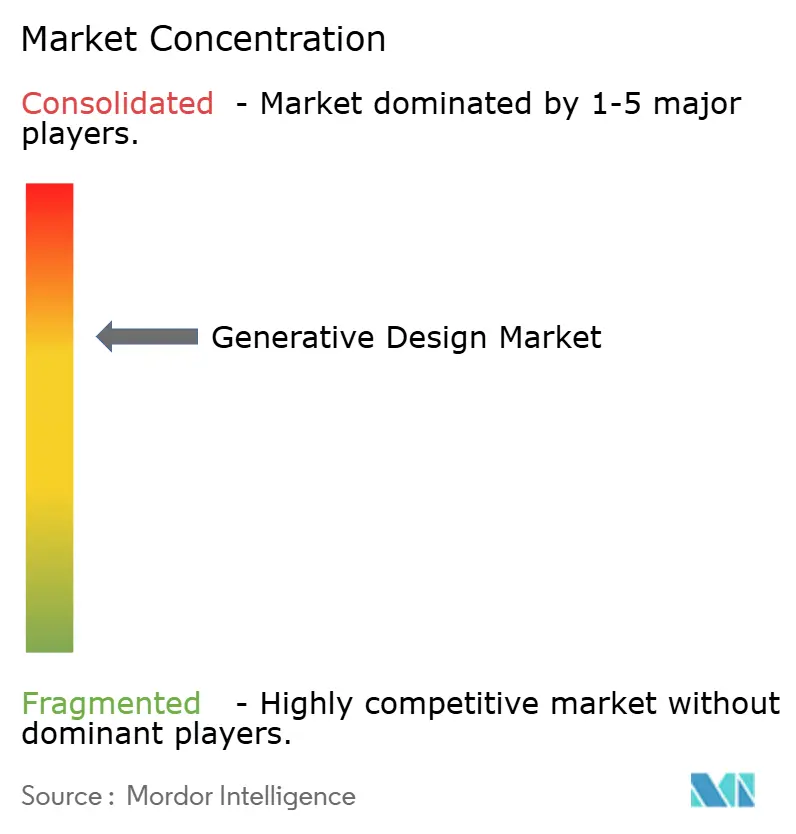

El panorama competitivo está moderadamente fragmentado, con los cinco principales proveedores controlando poco más de la mitad de los ingresos globales, una estructura que sitúa la puntuación de concentración del mercado de diseño generativo en 5. Los proveedores establecidos de diseño asistido por computadora, como Autodesk, Siemens y Dassault, aprovechan sus bases de usuarios instaladas para vender de forma cruzada módulos de optimización integrados, combinando simulación y gestión del ciclo de vida para fidelizar a los clientes en contratos a largo plazo. Sus mercados en la nube suministran créditos de cómputo basados en el uso y rutas de formación seleccionadas que reducen la fricción inicial pero refuerzan la dependencia del ecosistema una vez que los datos y los flujos de trabajo están integrados.

Los competidores especializados, incluidos nTopology, Hyperganic y ParaMatters, se centran en el modelado implícito, las bibliotecas de retículas y los motores multiobjetivo impulsados por IA que ofrecen una libertad geométrica distintiva. Estas empresas atraen a proveedores de dispositivos médicos y aeroespaciales que necesitan estructuras celulares graduadas o canales de dispersión térmica más allá del alcance de los núcleos CAD convencionales. Las asociaciones con empresas de hardware de impresoras convierten esos algoritmos en trayectorias listas para construir, reduciendo los plazos de entrega y fortaleciendo la fidelización de los proveedores. Las rondas de financiación en 2025 impulsaron hojas de ruta de productos aceleradas, añadiendo generación automatizada de soportes y filtros de huella de carbono que atraen a los equipos de sostenibilidad.

Los movimientos estratégicos en 2025 y principios de 2026 indican una competencia cada vez más intensa en servicios y soluciones verticales. Altair amplió su equipo de consultoría contratando científicos de materiales para traducir los objetivos de reducción de peso en configuraciones de solucionadores para clientes automotrices, mientras que Siemens introdujo la entrada de restricciones en lenguaje natural para reducir el tiempo de incorporación de los pequeños fabricantes. La adquisición por parte de Autodesk de una empresa emergente de simulación en la nube añadió capacidad multifísica en tiempo real, reduciendo una brecha de funcionalidades frente a Ansys. Mientras tanto, los integradores de sistemas regionales combinan formación, cómputo y certificación de piezas en contratos basados en resultados que ayudan a los adoptantes tardíos a superar las barreras de experiencia y regulatorias. En conjunto, estas maniobras señalan un cambio del licenciamiento de software puro hacia ofertas de pila completa que combinan plataforma, cómputo y consultoría de dominio en una única propuesta de valor.

Líderes de la Industria del Diseño Generativo

Autodesk Inc.

Dassault Systèmes SE

PTC Inc.

Hexagon AB

Bentley Systems, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens Digital Industries Software integró flujos de trabajo generativos en lenguaje natural impulsados por IA en NX, reduciendo el tiempo de configuración hasta en un 60%.

- Diciembre de 2025: Autodesk adquirió una empresa emergente de simulación en la nube, añadiendo optimización multifísica en tiempo real dentro de Fusion 360.

- Noviembre de 2025: Dassault Systèmes incorporó filtros de evaluación del ciclo de vida dentro de los módulos generativos de 3DEXPERIENCE.

- Octubre de 2025: nTopology se asoció con Desktop Metal para agilizar la producción de retículas por chorro de aglutinante.

Alcance del Informe Global del Mercado de Diseño Generativo

El Informe del Mercado de Diseño Generativo está segmentado por componente (software y servicios), implementación (local y en la nube), tecnología (optimización de topología, optimización de fluidos y térmica, generación de retículas y superficies, optimización multiobjetivo impulsada por IA), industria de usuario final (automotriz, aeroespacial y defensa, arquitectura y construcción, equipos industriales, productos de consumo, dispositivos médicos, energía y servicios públicos, otras industrias de usuario final) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Software |

| Servicios |

| Local |

| Nube |

| Optimización de Topología |

| Optimización de Fluidos y Térmica |

| Generación de Retículas y Superficies |

| Optimización Multiobjetivo Impulsada por IA |

| Automotriz |

| Aeroespacial y Defensa |

| Arquitectura y Construcción |

| Equipos Industriales |

| Productos de Consumo |

| Dispositivos Médicos |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Tecnología | Optimización de Topología | ||

| Optimización de Fluidos y Térmica | |||

| Generación de Retículas y Superficies | |||

| Optimización Multiobjetivo Impulsada por IA | |||

| Por Industria de Usuario Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Arquitectura y Construcción | |||

| Equipos Industriales | |||

| Productos de Consumo | |||

| Dispositivos Médicos | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de diseño generativo hasta 2031?

Se prevé que avance a una CAGR del 14,29% de 2026 a 2031, alcanzando USD 9,77 mil millones al final del período.

¿Qué modelo de implementación lidera el gasto actual?

Las implementaciones en la nube representaron el 62,49% de los ingresos de 2025 porque el cómputo de pago por uso elimina los obstáculos de gasto de capital para los pequeños fabricantes.

¿Por qué las empresas de dispositivos médicos están adoptando herramientas generativas tan rápidamente?

La guía de la FDA en 2024 aclaró las vías de aprobación, permitiendo implantes específicos para cada paciente que reducen el apantallamiento de tensiones e impulsan una CAGR del 15,89% hasta 2031.

¿Cuál es la mayor restricción que bloquea una adopción más amplia?

El alto costo del software combinado con pronunciadas curvas de aprendizaje resta un estimado del 2,4% a la CAGR a largo plazo hasta que los proveedores simplifiquen los flujos de trabajo y los precios.

¿Qué región muestra la expansión futura más rápida?

Se proyecta que Asia-Pacífico crezca a un 15,24% anual, impulsado por las modernizaciones manufactureras de China y las exportaciones automotrices de India.

¿Cómo están diferenciando los proveedores sus ofertas?

Enfatizan los motores multiobjetivo nativos de IA, las bibliotecas de retículas y las integraciones profundas con el hardware de fabricación aditiva para acortar los plazos de concepto a impresión.

Última actualización de la página el: