Tamaño y Participación del Mercado de Electrónica de Consumo en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

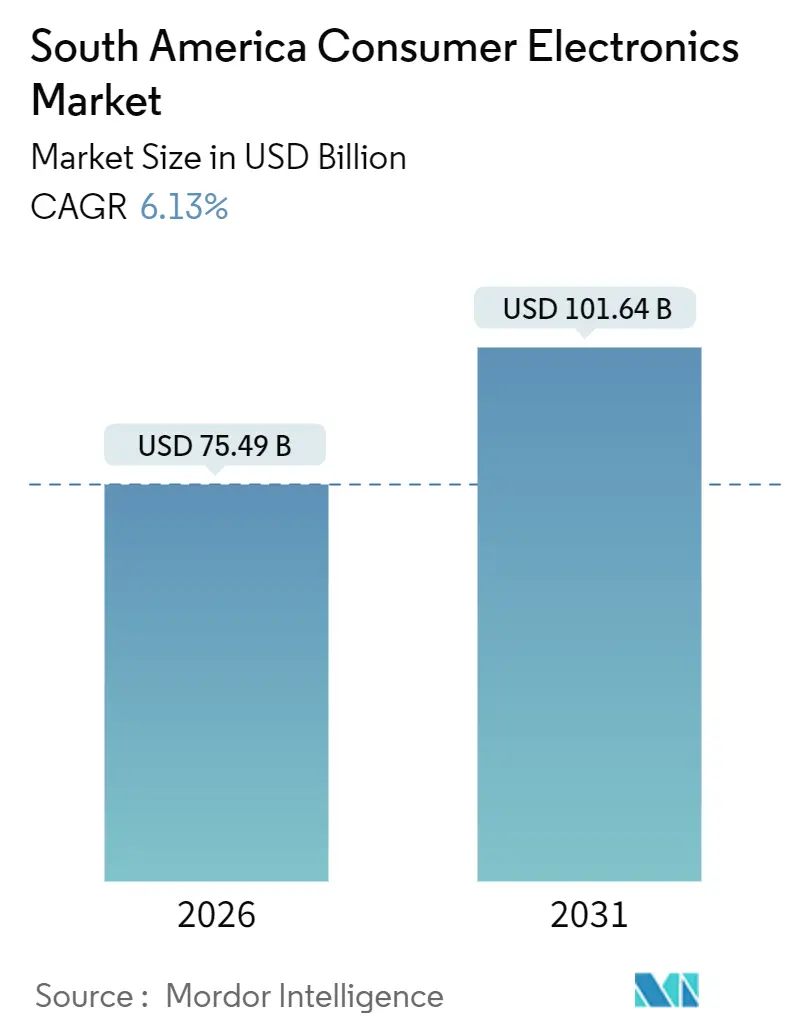

| Tamaño del Mercado (2026) | 75.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica de Consumo en América del Sur por Mordor Intelligence

El tamaño del mercado de electrónica de consumo en América del Sur se sitúa en USD 75,49 mil millones en 2026 y se proyecta que alcance USD 101,64 mil millones en 2031, registrando una CAGR del 6,13% durante el período de pronóstico. Los canales de pago habilitados digitalmente, los incentivos a la fabricación local y la expansión del 5G están convirtiendo la demanda reprimida en transacciones reales, mientras que los volúmenes del mercado gris siguen reduciéndose a medida que los reguladores endurecen los requisitos de certificación de productos. La red de pagos en tiempo real PIX de Brasil ya ha desplazado las compras de alto valor de las costosas tarjetas de crédito, y las exenciones arancelarias de la Zona Franca de Manaos están convirtiendo a la región de un destino puramente importador en una base de producción creíble. Las plataformas de comercio electrónico están comprimiendo los tiempos de entrega a menos de 24 horas para dos tercios de los brasileños, amplificando la presión competitiva sobre las cadenas tradicionales que solo operan en tiendas físicas. Al mismo tiempo, los compradores millennials y de la Generación Z destinan una mayor proporción de sus ingresos discrecionales a la electrónica, estimulando actualizaciones entre categorías, desde dispositivos de conectividad hasta wearables orientados a la salud y electrodomésticos de bajo consumo energético.

Conclusiones Clave del Informe

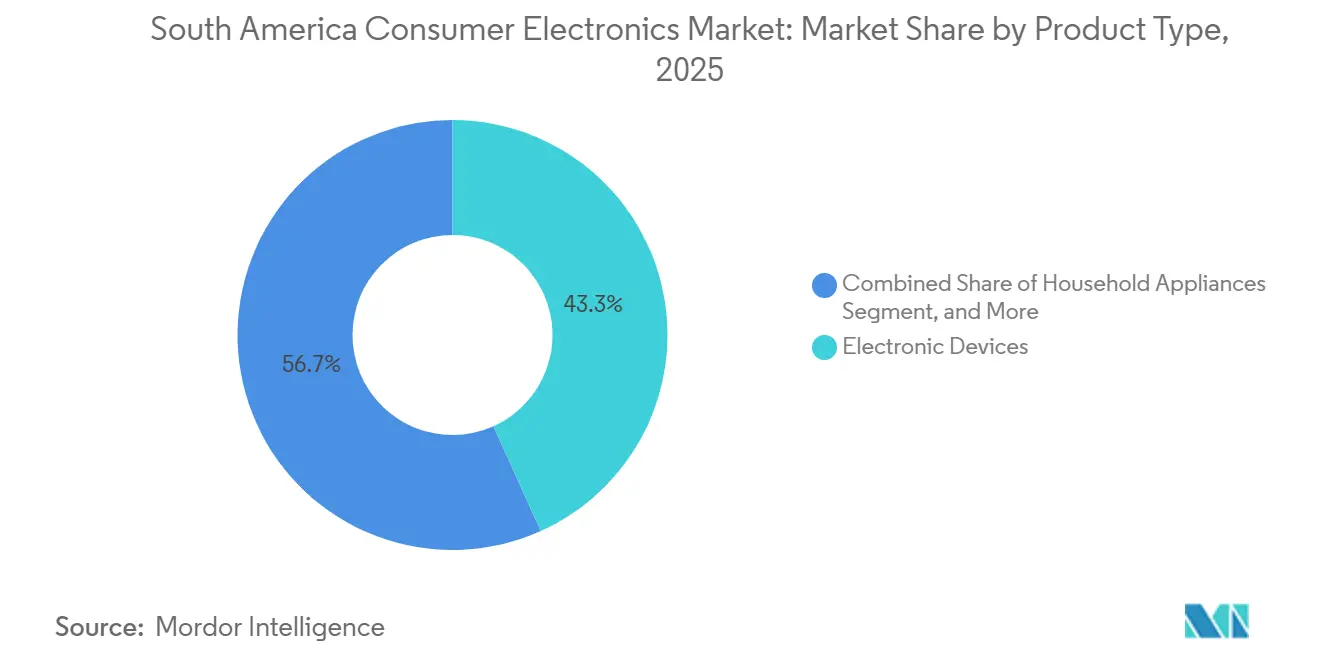

- Por tipo de producto, los dispositivos electrónicos lideraron con el 43,26% de la participación del mercado de electrónica de consumo en América del Sur en 2025 y se proyecta que crezcan a una CAGR del 6,73% hasta 2031.

- Por rango de precio, el segmento económico capturó el 48,32% de la participación en 2025; el segmento premium avanza a una CAGR del 6,79% hasta 2031.

- Por conectividad, los dispositivos inteligentes representaron el 67,17% de la participación en 2025; se prevé que el segmento se expanda a una CAGR del 6,54% hasta 2031.

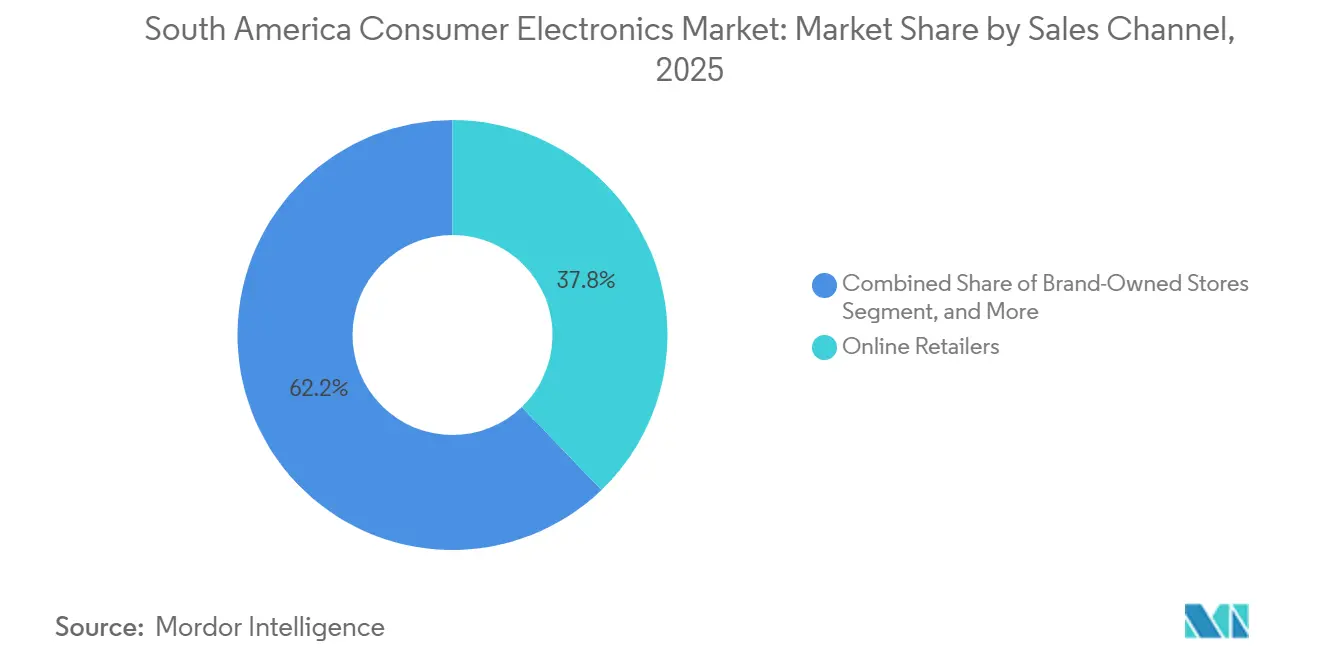

- Por canal de ventas, los minoristas en línea representaron el 37,82% de la participación del mercado de electrónica de consumo en América del Sur en 2025 y tienen la CAGR proyectada más alta del 7,19% hasta 2031.

- Por grupo de edad del usuario final, los millennials representaron el 42,79% de la participación del mercado de electrónica de consumo en América del Sur en 2025; la Generación Z registró la CAGR más rápida del 6,91% durante el mismo período.

- Por geografía, Brasil lideró con una participación de ingresos del 53,38% en 2025; se espera que Colombia registre el crecimiento más rápido con una CAGR del 6,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrónica de Consumo en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor acceso a internet | +0.9% | Brasil, Colombia, Argentina, Resto de la región | Mediano plazo (2-4 años) |

| Creciente inclinación hacia dispositivos inteligentes | +1.1% | Brasil, Colombia, efecto expansivo hacia Argentina | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y el comercio minorista omnicanal | +1.3% | Brasil, Colombia, Argentina | Corto plazo (≤ 2 años) |

| Aumento del ingreso disponible de la clase media | +0.8% | Colombia, centros urbanos de Brasil, Resto de la región | Largo plazo (≥ 4 años) |

| Pagos instantáneos PIX que impulsan la asequibilidad | +1.0% | Brasil (nacional) | Corto plazo (≤ 2 años) |

| Incentivos de la Zona Franca de Manaos | +0.7% | Brasil (Manaos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Acceso a Internet

Brasil cerró 2024 con 181 millones de usuarios de internet, lo que se traduce en una penetración del 84%, mientras que Colombia alcanzó el 73% y Argentina el 88%.[1]Unión Internacional de Telecomunicaciones, "Medición del Desarrollo Digital 2025," itu.int La fibra representa el 77,7% de los 52,6 millones de conexiones de banda ancha fija de Brasil, lo que permite la transmisión de contenido 4K con baja latencia y los juegos en la nube, lo que estimula la demanda de televisores de pantalla grande y smartphones de mayor especificación. Servicios satelitales como Starlink sumaron 372.000 suscriptores brasileños durante 2024, superando el cobre heredado en las zonas rurales y elevando la propiedad promedio de dispositivos conectados a 4,2 unidades por hogar con banda ancha. El uso mensual de datos móviles aumentó a 18,3 GB por usuario en 2024, favoreciendo los dispositivos con pantallas avanzadas y baterías de mayor capacidad. A medida que la conectividad permanente se amplía, los ecosistemas de múltiples dispositivos se profundizan y los ciclos de reemplazo se aceleran, impulsando la venta cruzada de periféricos y sosteniendo el crecimiento en valor del mercado de electrónica de consumo en América del Sur.

Creciente Inclinación hacia Dispositivos Inteligentes

Los productos inteligentes conectados ya representan más de dos tercios del gasto regional y seguirán superando a los electrodomésticos tradicionales a medida que los consumidores busquen control remoto, ahorro de energía e integración de asistentes de voz. La base de smartphones 5G de Brasil superó los 40 millones de unidades en 2024 y alcanzará los 60 millones a finales de 2025.[2]Anatel, "Indicadores de Telecomunicaciones 2024," anatel.gov.br El cumplimiento de los estándares de seguridad ETSI EN 303 645 y la ley de privacidad LGPD de Brasil elevan el listón para el soporte de firmware, ampliando la brecha entre las marcas certificadas y las importaciones del mercado gris. Los proveedores establecidos, en particular Samsung, LG y Xiaomi, aprovechan su presencia en servicios dentro del país para tranquilizar a los compradores, convirtiendo la ciberseguridad en un criterio de compra en lugar de un obstáculo. La continua inclinación hacia los dispositivos inteligentes sustenta la expansión a mediano plazo del mercado de electrónica de consumo en América del Sur.

Expansión del Comercio Electrónico y el Comercio Minorista Omnicanal

Los minoristas en línea representaron el 37,82% de las ventas regionales de electrónica en 2025 y están en camino de alcanzar una CAGR del 7,19% hasta 2031, a medida que amplían la cobertura de entrega en el mismo día y añaden vistas de productos con realidad aumentada. Mercado Libre invirtió BRL 34 mil millones (USD 6.800 millones) en logística brasileña en 2025, duplicando el número de centros de distribución a 21 y reduciendo los tiempos de entrega a menos de 24 horas para el 68% de los hogares.[3]Mercado Libre, "Comunicado de Resultados del Tercer Trimestre de 2025," investor.mercadolibre.com Amazon Brasil respondió eliminando las tarifas para los vendedores de la categoría, intensificando la competencia de precios. Las ventas web del Viernes Negro 2025 alcanzaron BRL 33.600 millones (USD 6.700 millones), un 35,5% más interanual, con la electrónica contribuyendo el 22% de la facturación. Las cadenas omnicanal como Magazine Luiza fusionan las experiencias de sala de exposición con el inventario digital, satisfaciendo las necesidades táctiles de los compradores de electrodomésticos de alto valor mientras reducen los costos inmobiliarios. Una entrega más rápida y una mayor variedad de productos amplían colectivamente la base total direccionable del mercado de electrónica de consumo en América del Sur.

Aumento del Ingreso Disponible de la Clase Media

El PIB per cápita de Colombia ascendió a USD 7.240 en 2024, y la clase media de Brasil se expandió a 104 millones de personas, formando un segmento de consumidores con margen para la electrónica no esencial. Los centros urbanos como São Paulo, Río de Janeiro y Bogotá, donde los salarios en finanzas y tecnología superan los promedios nacionales, representan el 48% de las compras premium. Los millennials y la Generación Z destinan el 18% de sus gastos discrecionales a la electrónica, en comparación con el 12% de la Generación X, lo que subraya las ventas de consolas de videojuegos, barras de sonido y aspiradoras robóticas. Aunque el poder adquisitivo de Argentina sigue siendo frágil, las medidas de estabilización que redujeron la inflación mensual a un solo dígito a mediados de 2025 podrían desbloquear los ciclos de reemplazo diferidos. El aumento de los ingresos urbanos, por lo tanto, proporciona un impulso constante al mercado de electrónica de consumo en América del Sur, aunque las ganancias siguen siendo desiguales entre los países.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad relacionadas con los dispositivos inteligentes | -0.4% | Brasil, Colombia, Argentina | Mediano plazo (2-4 años) |

| Volatilidad macroeconómica y devaluación | -0.9% | Argentina, Brasil, Colombia | Corto plazo (≤ 2 años) |

| Mercado gris e importaciones paralelas | -0.5% | Brasil, Argentina, Resto de la región | Corto plazo (≤ 2 años) |

| Aumento de las tarifas energéticas | -0.3% | Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Relacionadas con los Dispositivos Inteligentes

Las brechas de seguridad de alto perfil y la aplicación inconsistente de la ley de privacidad LGPD de Brasil mantienen a algunos hogares alejados del uso de electrodomésticos conectados a internet. Solo se emitieron 14 sanciones contra proveedores de electrónica entre 2021 y 2024, lo que limita el efecto disuasorio. Si bien el sello de ciberseguridad de Anatel de 2024 exige actualizaciones de firmware cifradas y la eliminación de contraseñas predeterminadas, las auditorías aún cubren menos de un tercio de los modelos en venta. Las encuestas muestran que el 41% de los hogares brasileños evita comprar cámaras o cerraduras inteligentes debido a preocupaciones de privacidad. Las marcas que invierten en campañas de educación local y paneles de datos transparentes, como Knox de Samsung o ThinQ de LG, capturan una porción desproporcionada de los compradores preocupados por la seguridad, pero el escepticismo generalizado recorta de todos modos el potencial a corto plazo del mercado de electrónica de consumo en América del Sur.

Volatilidad Macroeconómica y Devaluación Monetaria

El peso argentino se desplomó un 54% frente al dólar en 2024, impulsando la inflación al 211% y derrumbando la demanda de electrónica un 28% interanual. Aunque la inflación mensual se desaceleró a un solo dígito a mediados de 2025, los salarios reales siguen siendo un 15% inferiores a los niveles de 2022, retrasando las compras discrecionales. El real brasileño osciló entre 4,85 y 5,40 por USD durante 2024-2025, lo que llevó a los minoristas a revisar los precios semanalmente, mientras que el peso colombiano se debilitó un 8%, inflando los costos de importación. Los dispositivos premium con precio en USD, especialmente los modelos insignia de Apple y Sony, registraron aumentos de precio de hasta el 22% entre 2023 y 2025. En consecuencia, las oscilaciones macroeconómicas siguen siendo el mayor lastre individual sobre la trayectoria a corto plazo del mercado de electrónica de consumo en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Smartphones Dominan, los Wearables Crecen con Fuerza

En 2025, los dispositivos electrónicos representaron una participación líder del 43,26% de los ingresos y están en camino de expandirse a una CAGR del 6,73%, continuando hasta 2031. Las tabletas, los PC de escritorio y los portátiles representaron conjuntamente el 18% de las ventas, con volúmenes vinculados a programas de portátiles del sector público que crean picos esporádicos de demanda. Los televisores representaron el 12% del valor, con los modelos 4K y OLED ganando terreno a medida que las suscripciones de streaming alcanzaron el 74% de los hogares con banda ancha. Las consolas de videojuegos se mantuvieron como un nicho con el 3% debido a que los elevados aranceles de importación mantienen los precios de venta al público elevados.

Los envíos de smartwatches en Brasil aumentaron un 37% en 2024, con Apple Watch y Samsung Galaxy Watch controlando el 62% de las ventas unitarias a pesar de la competencia de la línea Mi Band de Xiaomi por debajo de BRL 300 (USD 60). Los electrodomésticos, refrigeradores, lavadoras, lavavajillas y aspiradoras suministraron colectivamente el 24% de la facturación de 2025, anclados por los aires acondicionados que crecen a una CAGR del 6,8%, ya que solo el 22,6% de los hogares brasileños posee equipos de refrigeración. Los equipos de audio personal, como auriculares y barras de sonido, representaron el 9% del gasto, impulsados por la caída de los precios de entrada que ahora bajan de BRL 150 (USD 30).

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Segmento Económico Lidera, el Premium se Acelera

El segmento económico representó el 48,32% del mercado de electrónica de consumo en América del Sur en 2025, lo que refleja una región donde el 62% de los hogares gana menos de USD 1.000 al mes y compra por funcionalidad básica. Los productos de gama media representaron el 31% de los ingresos, equilibrando la profundidad de especificaciones y la asequibilidad con líneas populares como Samsung Galaxy A y Motorola Moto G ensambladas en Manaos para eludir los aranceles de importación.

Los dispositivos premium avanzan a una CAGR del 6,79% hasta 2031, a medida que los consumidores adinerados actualizan a pantallas plegables, televisores OLED y cámaras con inteligencia artificial que tienen primas de precio del 40-60%. El lanzamiento de Apple Vision Pro a BRL 29.999 (USD 6.000) generó 8.000 pedidos anticipados en Brasil, subrayando la resiliencia del gasto de los consumidores de altos ingresos incluso en medio de la volatilidad macroeconómica. Los competidores chinos comprimen los márgenes de gama media al trasladar hacia abajo las características insignia, obligando a los titulares a acelerar la transferencia de tecnología, mientras que la presión del mercado gris se desvanece a medida que Anatel endurece la aplicación del código EAN.

Por Conectividad: Los Dispositivos Inteligentes Superan a los Tradicionales

Los productos inteligentes conectados representaron el 67,17% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 6,54% hasta 2031, superando a los dispositivos heredados a medida que la cobertura 5G llega a ciudades de más de 30.000 habitantes en Brasil. La banda ancha permanente está orientando a los hogares hacia ecosistemas conectados que permiten el control por voz, la monitorización de energía y el diagnóstico remoto.

Los modelos tradicionales no inteligentes retienen una participación del 32,83%, pero se están contrayendo un 1,2% anualmente, concentrados en zonas rurales con banda ancha limitada y entre compradores de mayor edad que ven poco valor en la conectividad. Las plataformas de asistentes de voz, incluidas Alexa, Google Home y HomeKit, están presentes en el 12% de los hogares brasileños, concentrándose en ciudades donde la penetración de fibra supera el 85%. La certificación de seguridad bajo ETSI EN 303 645 y el cumplimiento de la LGPD elevan las barreras para las importaciones no certificadas, desplazando la demanda incremental hacia marcas establecidas que ofrecen actualizaciones de firmware inalámbricas.

Por Canal de Ventas: Los Minoristas en Línea Avanzan

Los canales en línea generaron el 37,82% de la facturación de 2025, la más alta de cualquier canal, y se espera que crezcan a una CAGR del 7,19% a medida que Mercado Libre y Amazon reducen las ventanas de entrega a menos de 24 horas para dos tercios de los brasileños. Las ventas web del Viernes Negro 2025 aumentaron un 35,5% interanual hasta BRL 33.600 millones (USD 6.700 millones), con la electrónica representando el 22% de los ingresos.

Las cadenas omnicanal como Magazine Luiza y Via tienen una participación del 28%, combinando puntos de contacto en sala de exposición con inventario digital para satisfacer a los compradores de electrodomésticos que valoran la evaluación en persona. Las tiendas de marca propia contribuyen con el 16% y se centran en experiencias seleccionadas que elevan las tasas de venta de accesorios, mientras que los establecimientos físicos multimarca, con el 14%, continúan un declive gradual a medida que los alquileres escalan y el tráfico de clientes migra en línea. Las ventas directas, las adquisiciones corporativas y otros canales representan el 4% restante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Usuario Final: Los Millennials Anclan la Demanda, la Generación Z Gana Terreno

Los millennials representaron el 42,79% del gasto de 2025, en su pico de edad de ingresos y formando nuevos hogares que compran en todas las categorías, desde smartphones hasta lavadoras. La Generación X le siguió con el 24%, fuertemente orientada hacia las compras de reemplazo y la lealtad a la marca en los electrodomésticos tradicionales.

La Generación Z muestra la tasa de crecimiento más rápida con una CAGR del 6,91%, ya que el comercio social y el marketing de influencers convierten las visualizaciones en ventas, particularmente para wearables y audio personal. Los baby boomers, que representan el 11% de la demanda, se inclinan por pantallas grandes e interfaces de usuario simplificadas, pero se están reduciendo un 1,8% anualmente, ya que los ingresos fijos y la menor adopción tecnológica frenan las actualizaciones. La funcionalidad de cuotas de PIX, lanzada en septiembre de 2025, beneficia desproporcionadamente a las cohortes más jóvenes que evitan los intereses de las tarjetas de crédito, amplificando aún más las contribuciones futuras de la Generación Z.

Análisis Geográfico

Brasil representó el 53,38% del mercado de electrónica de consumo de América del Sur en 2025, anclado por su población de 215 millones, una penetración de internet del 84% y los beneficios fiscales de la Zona Franca de Manaos, que atrajo USD 1.200 millones en inversión en electrónica en 2024. A nivel nacional, el despliegue del 5G ahora cubre ciudades con poblaciones tan bajas como 30.000 habitantes, impulsando la adopción de dispositivos avanzados y habilitando casos de uso de juegos en la nube y hogar inteligente.

Colombia, aunque más pequeña, es la de mayor crecimiento, con una CAGR del 6,96% hasta 2031, impulsada por la penetración de la banca digital que alcanzó al 73% de los adultos en 2024 y las ganancias en el PIB per cápita que amplían el segmento de ingresos medios. La estabilidad fiscal y los subsidios de banda ancha también fomentan la adopción del comercio electrónico más allá de Bogotá, extendiendo la demanda a ciudades de nivel medio como Medellín y Cali.

Argentina retiene una participación del 18%, pero sigue siendo rehén de las oscilaciones monetarias. La inflación cayó a un solo dígito a mediados de 2025, aunque los salarios reales siguen deprimidos, retrasando los ciclos de reemplazo discrecionales. Si la estabilidad macroeconómica persiste hasta 2026, la demanda reprimida podría desencadenar un repunte en un mercado donde la vida útil de los smartphones ya supera los 3 años.

Los países restantes, Chile, Perú, Ecuador, Uruguay y Paraguay, representan colectivamente el 22% de los ingresos. Chile lidera en consumo per cápita gracias a mayores ingresos de los hogares y concesiones arancelarias que moderan los precios minoristas. La penetración de smartphones allí alcanza el 92%, y Apple reclama una participación del 38% en el segmento premium, la más alta en toda América Latina.

Panorama Competitivo

La competencia en el mercado de electrónica de consumo en América del Sur es moderada, con las cinco principales marcas, Samsung, LG, Apple, Xiaomi y Motorola, capturando el 48% de los ingresos de 2025. Los participantes chinos aprovechan la producción en Manaos para eludir los aranceles de importación y ofrecer precios más bajos que los titulares. Xiaomi ya controla hasta el 17% del mercado de smartphones de Brasil, mientras que Honor, Vivo y Oppo abrieron colectivamente 2.000 puntos de venta entre 2024 y 2025. Samsung y LG retienen la lealtad a través de la adhesión al ecosistema. SmartThings y ThinQ vinculan teléfonos, televisores y electrodomésticos, elevando los costos de cambio para los clientes. Apple tiene el 38% de los lanzamientos de smartphones en Chile y el 22% del segmento premium de Brasil, apoyándose en la exclusividad de iOS y las experiencias minoristas seleccionadas.

El competidor local Positivo Tecnologia, el mayor ensamblador de PC de Brasil, se está aventurando ahora en smartphones y tabletas con precios un 20-30% por debajo de las importaciones, apuntando a los mercados de educación y sector público. La regla de responsabilidad solidaria de Anatel para los dispositivos no certificados redujo el volumen de smartphones del mercado gris del 19% en 2024 al 12% en 2025, desplazando la participación hacia los proveedores que ofrecen garantía local y servicio posventa.

Estratégicamente, los principales actores se centran en la inteligencia artificial como diferenciador. La suite Galaxy AI de Samsung incorpora traducción en el dispositivo y edición inteligente de fotos, mientras que LG integra el mantenimiento predictivo en los electrodomésticos. Dicha expansión de funciones protege el poder de fijación de precios incluso cuando la competencia se intensifica, sosteniendo la rentabilidad en el mercado de electrónica de consumo en América del Sur.

Líderes de la Industria de Electrónica de Consumo en América del Sur

Samsung Electronics

LG Electronics

Apple Inc.

HP Inc.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Mercado Libre se asoció con Casas Bahia para listar el inventario del minorista en su marketplace y utilizar 700 tiendas para recogida y devoluciones, mejorando el alcance omnicanal.

- Septiembre de 2025: El Banco Central de Brasil habilitó los pagos en cuotas mediante PIX, permitiendo a los consumidores dividir las facturas en 12 meses con comisiones para el comerciante inferiores al 2,5%, beneficiando directamente a la electrónica de alto valor.

- Junio de 2025: Vivo inauguró una planta de smartphones en Manaos con una capacidad anual de 1,5 millones de unidades, apuntando a los segmentos económico y de gama media.

- Junio de 2025: Huawei reingresó a Brasil con teléfonos Pura 70 y tabletas MatePad en asociación con Mercado Libre y Magazine Luiza.

Alcance del Informe del Mercado de Electrónica de Consumo en América del Sur

El Informe del Mercado de Electrónica de Consumo en América del Sur está Segmentado por Tipo de Producto (Dispositivos Electrónicos, Electrodomésticos, Audio Personal y Accesorios), Rango de Precio (Premium, Gama Media, Económico), Conectividad (Inteligente Conectado y No Inteligente/Tradicional), Canal de Ventas (Minoristas en Línea, Minoristas Omnicanal, Tiendas de Marca Propia, Tiendas Físicas Multimarca, Otros Canales de Ventas), Grupo de Edad del Usuario Final (Generación Z (10-25), Millennials (26-41), Generación X (42-57), Baby Boomers (Mayores de 58)) y País (Brasil, Argentina, Colombia, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Electrónicos | Smartphones |

| Tabletas | |

| PC de Escritorio | |

| Portátiles/Notebooks | |

| Televisores | |

| Consolas de Videojuegos | |

| Wearables | |

| Otros Dispositivos Electrónicos | |

| Electrodomésticos | Refrigeradores |

| Aires Acondicionados | |

| Lavadoras | |

| Lavavajillas | |

| Aspiradoras | |

| Otros Electrodomésticos | |

| Audio Personal y Accesorios | Auriculares y Auriculares Internos |

| Altavoces y Barras de Sonido | |

| Otros Accesorios y Equipos de Audio Personal |

| Premium |

| Gama Media |

| Económico |

| Inteligente Conectado |

| No Inteligente/Tradicional |

| Minoristas en Línea |

| Minoristas Omnicanal |

| Tiendas de Marca Propia |

| Tiendas Físicas Multimarca |

| Otros Canales de Ventas |

| Generación Z (10-25) |

| Millennials (26-41) |

| Generación X (42-57) |

| Baby Boomers (Mayores de 58) |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos Electrónicos | Smartphones |

| Tabletas | ||

| PC de Escritorio | ||

| Portátiles/Notebooks | ||

| Televisores | ||

| Consolas de Videojuegos | ||

| Wearables | ||

| Otros Dispositivos Electrónicos | ||

| Electrodomésticos | Refrigeradores | |

| Aires Acondicionados | ||

| Lavadoras | ||

| Lavavajillas | ||

| Aspiradoras | ||

| Otros Electrodomésticos | ||

| Audio Personal y Accesorios | Auriculares y Auriculares Internos | |

| Altavoces y Barras de Sonido | ||

| Otros Accesorios y Equipos de Audio Personal | ||

| Por Rango de Precio | Premium | |

| Gama Media | ||

| Económico | ||

| Por Conectividad | Inteligente Conectado | |

| No Inteligente/Tradicional | ||

| Por Canal de Ventas | Minoristas en Línea | |

| Minoristas Omnicanal | ||

| Tiendas de Marca Propia | ||

| Tiendas Físicas Multimarca | ||

| Otros Canales de Ventas | ||

| Por Grupo de Edad del Usuario Final | Generación Z (10-25) | |

| Millennials (26-41) | ||

| Generación X (42-57) | ||

| Baby Boomers (Mayores de 58) | ||

| Por País | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de electrónica de consumo en América del Sur en 2026?

El mercado está valorado en USD 75,49 mil millones en 2026 y se prevé que alcance USD 101,64 mil millones en 2031 con una CAGR del 6,13%.

¿Qué tipo de producto vende más unidades?

Los smartphones dominan, suministrando el 43,26% de los ingresos de 2025, ya que son el principal dispositivo de acceso a internet para el 68% de los hogares.

¿Por qué los wearables crecen más rápido que otras categorías?

Las funciones de monitorización de salud y la caída de los precios de entrada impulsan una CAGR del 6,73% para los wearables hasta 2031, convirtiéndolos en el segmento de mayor expansión.

¿Qué canal de ventas crecerá más rápido?

Los minoristas en línea registran la CAGR proyectada más alta del 7,19% gracias a la cobertura de entrega en el mismo día y la menor fricción en el proceso de compra.

¿Cuál es el principal desafío para el crecimiento?

La volatilidad macroeconómica, en particular la depreciación monetaria en Argentina y Brasil, puede erosionar rápidamente el poder adquisitivo de los consumidores y ralentizar las ventas premium.

¿Qué país ofrece el mayor potencial de crecimiento?

Colombia tiene la CAGR proyectada más rápida del 6,96% hasta 2031, impulsada por la expansión de la clase media y la alta penetración de la banca digital.

Última actualización de la página el: