Tamaño y Participación del Mercado de Gabapentina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

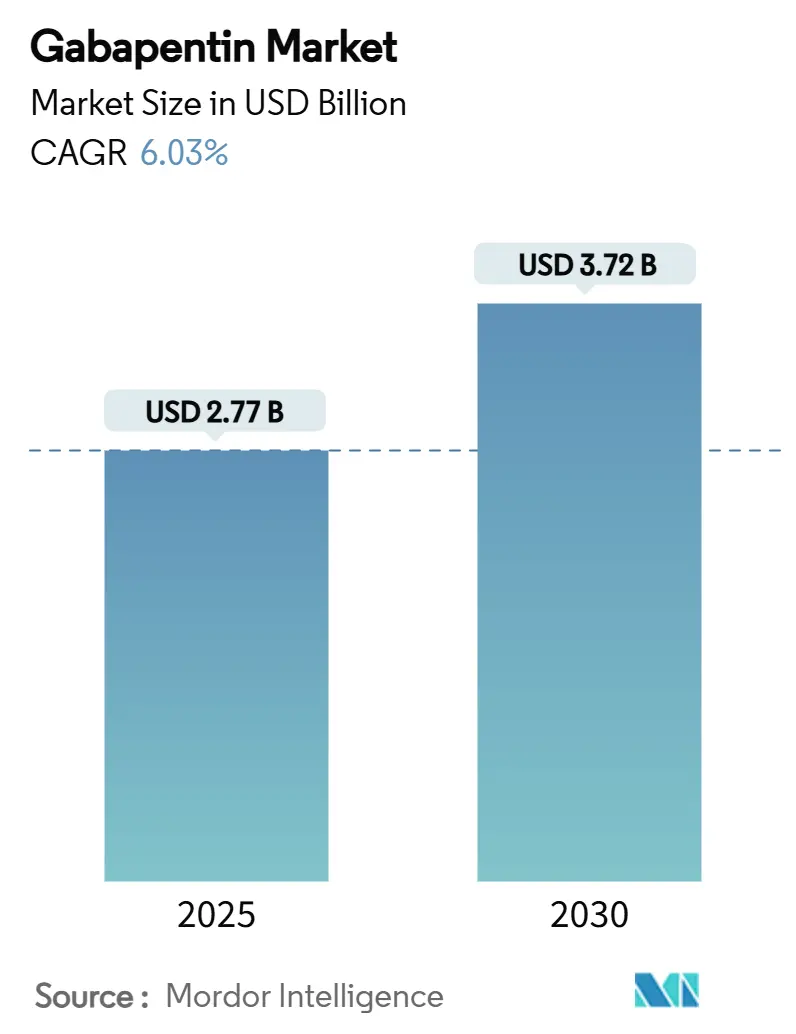

| Tamaño del Mercado (2025) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.03% CAGR |

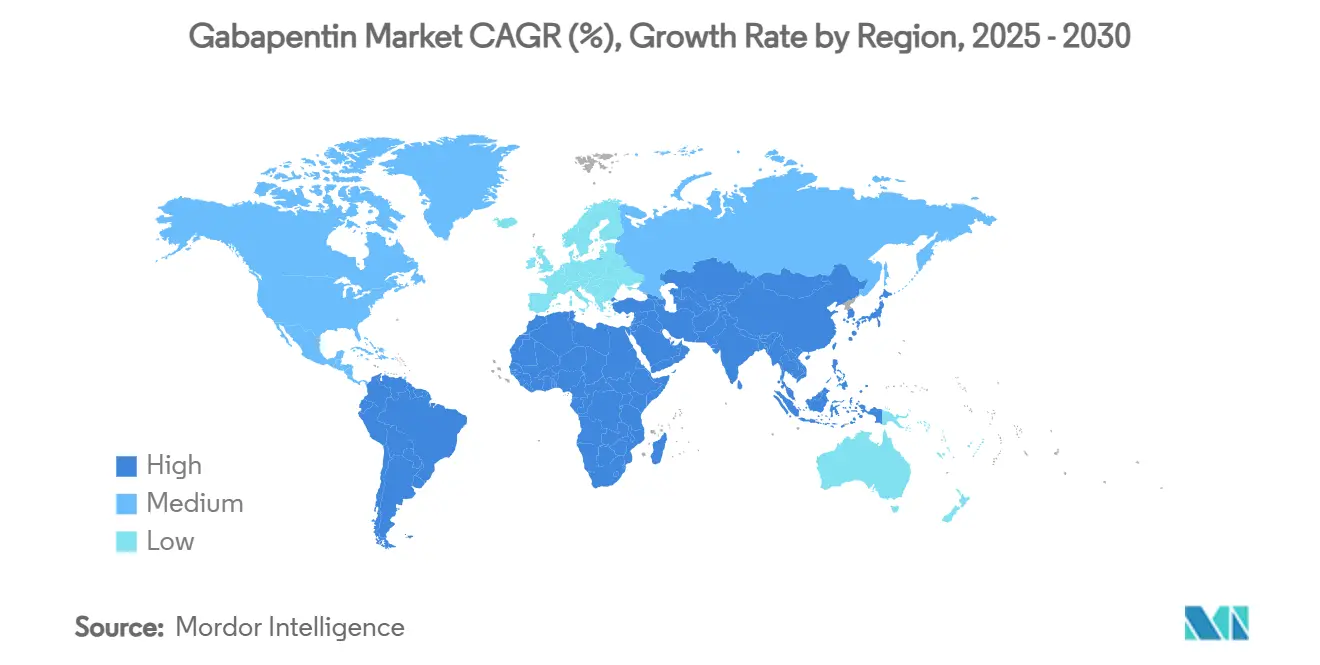

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gabapentina por Mordor Intelligence

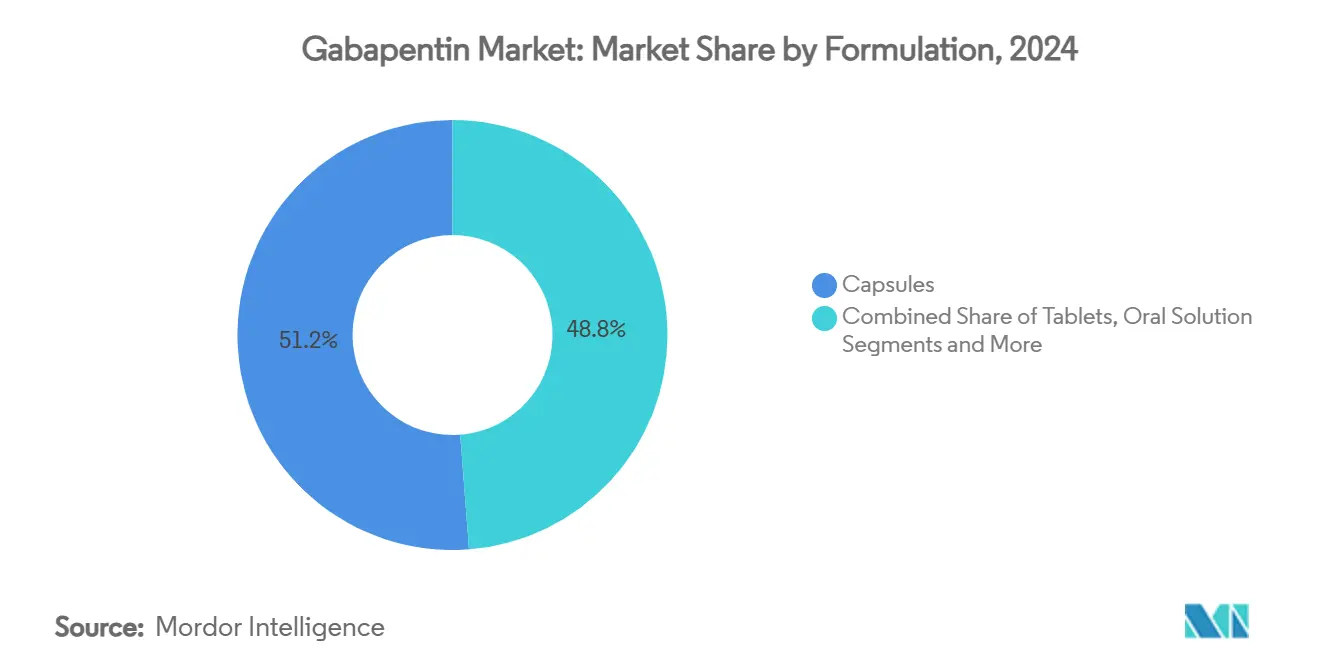

El tamaño del mercado de gabapentina alcanzó USD 2,77 mil millones en 2025 y se prevé que llegue a USD 3,72 mil millones en 2030, lo que se traduce en una CAGR del 6,03% durante el período. El impulso se sustenta en la creciente amplitud terapéutica de la molécula, una mayor demanda de regímenes que reducen el uso de opioides y la ventaja de seguir siendo una sustancia no controlada en la mayoría de las jurisdicciones, a pesar de movimientos aislados de clasificación a nivel estatal en los Estados Unidos.[1]Junta Médica de Carolina del Norte, "Gabapentina Añadida al PDMP de Carolina del Norte," ncmedboard.org Las cápsulas representaron el 51,23% de los ingresos en 2024, aunque los comprimidos de liberación prolongada se expanden con mayor rapidez a una CAGR del 9,38%, ya que los médicos se inclinan por la dosificación una vez al día, que mejora la adherencia. La neuralgia posherpética mantuvo el 32,57% de la participación del mercado de gabapentina en 2024, mientras que el síndrome de piernas inquietas lidera el crecimiento con una CAGR del 8,90% tras las guías de 2024 que promovieron el fármaco a la condición de primera línea. América del Norte se mantuvo como el mayor territorio con una participación del 37,43% gracias a las normas de prescripción consolidadas, pero Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 8,67% impulsado por la armonización regulatoria y gabapentinoides de nueva generación como mirogabalina, que obtuvo aprobación en China en 2024. La presión competitiva se intensifica a medida que los fabricantes de genéricos enfrentan erosión de precios, los nuevos participantes de liberación prolongada persiguen nichos premium y los canales de farmacia digital escalan a una CAGR del 10,44% respaldados por inversiones en comercio electrónico e integración de telesalud.

Conclusiones Clave del Informe

- Por formulación, las cápsulas aseguraron el 51,23% de la participación del mercado de gabapentina en 2024, mientras que se proyecta que los comprimidos de liberación prolongada registren la CAGR más alta del 9,38% hasta 2030.

- Por indicación, la neuralgia posherpética lideró con una participación de ingresos del 32,57% en 2024, mientras que el síndrome de piernas inquietas se prevé que se acelere a una CAGR del 8,90% hasta 2030.

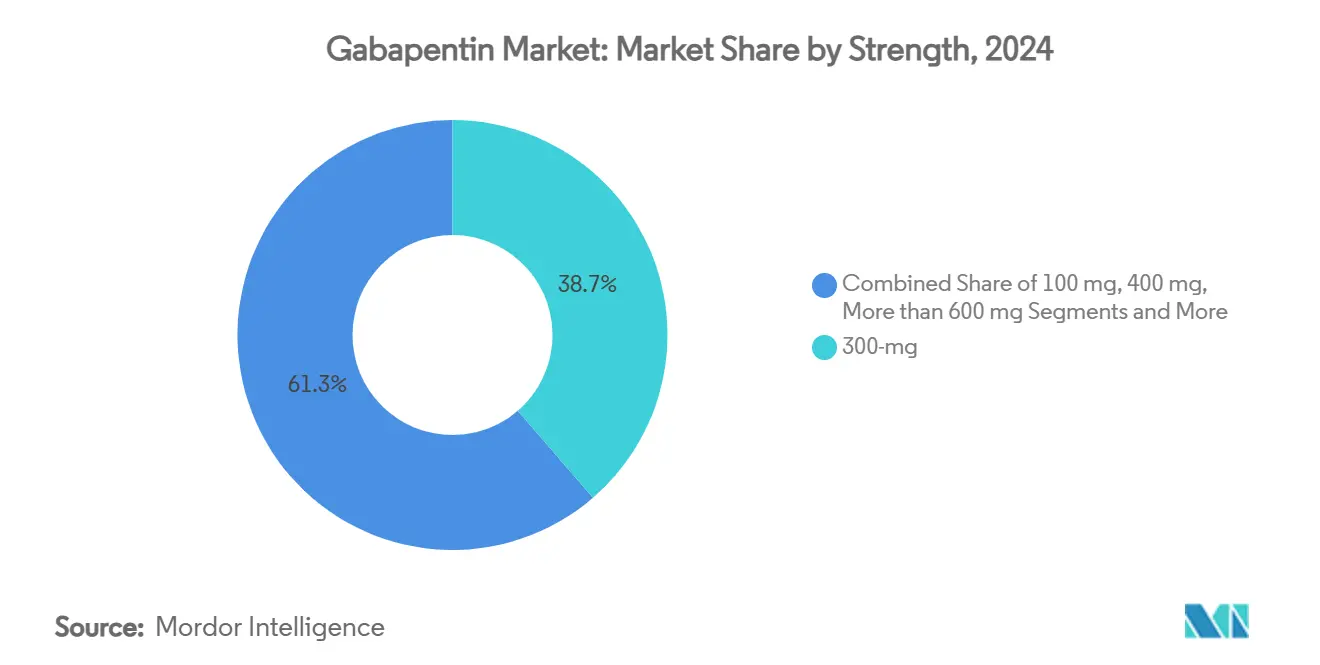

- Por concentración, el segmento de 300 mg representó el 38,66% del tamaño del mercado de gabapentina en 2024; se prevé que los formatos de alta dosis ≥600 mg se expandan a una CAGR del 10,08% durante 2025-2030.

- Por canal de distribución, las farmacias minoristas controlaron el 47,68% de las ventas de 2024, aunque los puntos de venta en línea y por correo están avanzando a una CAGR del 10,44% hasta 2030.

- América del Norte mantuvo el 37,43% del valor global en 2024; se anticipa que Asia-Pacífico registre la CAGR más rápida del 8,67% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Gabapentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del dolor neuropático | +1.2% | Global, concentrado en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente prescripción fuera de indicación como alternativa para reducir el uso de opioides | +1.8% | América del Norte y Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la población que incrementa la incidencia de epilepsia | +0.8% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Alto crecimiento de la demanda en países de ingreso medio-bajo | +1.1% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Formulaciones emergentes de liberación sostenida/prolongada | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de farmacias digitales y por correo | +0.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Dolor Neuropático

La carga de trabajo por dolor neuropático aumenta a medida que las tasas de diabetes y herpes zóster se elevan entre las cohortes de mayor edad, impulsando la demanda de terapias rentables. Los ensayos controlados informan que la gabapentina reduce las puntuaciones de dolor posoperatorio en 2,75 puntos dos horas después de la cirugía, reforzando su atractivo más allá del uso anticonvulsivo.[2]Li-Wei Chen, "La Eficacia de la Suplementación con Gabapentina para el Control del Dolor," Medicine (Lippincott Williams & Wilkins), lww.comLos mercados en desarrollo adoptan la molécula rápidamente porque los precios de los genéricos superan a los de las alternativas de marca, mientras que los médicos confían en su perfil de seguridad bien caracterizado en comparación con los opioides. En conjunto, el cambio demográfico y la sólida evidencia hacen del dolor neuropático el principal motor que impulsa el mercado de gabapentina.

Creciente Prescripción Fuera de Indicación como Alternativa para Reducir el Uso de Opioides

Se estima que el 96,1% de las prescripciones de gabapentina en los Estados Unidos se encuentran fuera de la etiqueta de la FDA, lo que refleja la urgencia de los médicos por reducir la exposición a los opioides. Los análisis del mundo real muestran que el consumo promedio de opioides posoperatorios disminuye 3,51 mg cuando se añade gabapentina a los regímenes multimodales. La aprobación de suzetrigina por parte de la FDA en enero de 2025 subraya el interés de los reguladores en los enfoques sin opioides, aunque los nuevos avisos de seguridad que cubren la ideación suicida y los síntomas de abstinencia obligan a tomar decisiones equilibradas de riesgo-beneficio.

Envejecimiento de la Población que Incrementa la Incidencia de Epilepsia

El aumento de la esperanza de vida descubre trastornos convulsivos latentes, consolidando una demanda constante para la indicación original de la gabapentina. Los pacientes de edad avanzada valoran las mínimas interacciones fármaco-fármaco, mientras que las guías mantienen la molécula como adyuvante para las convulsiones de inicio parcial. Este uso fundamental amortigua la volatilidad en otras partes del mercado de gabapentina.

Alto Crecimiento de la Demanda en Países de Ingreso Medio-Bajo

La simplificación regulatoria y la expansión industrial impulsan la demanda en Asia-Pacífico. El lanzamiento de mirogabalina en China en 2024 ilustra la apertura regional hacia los gabapentinoides, y la nueva planta de Pen-G de Aurobindo en Andhra Pradesh impulsa la autosuficiencia en ingredientes activos. Una cobertura de seguro más amplia significa que los pacientes que antes carecían de acceso ahora reciben terapia para el dolor crónico, ampliando el tamaño del mercado de gabapentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escrutinio regulatorio y clasificación | -1.5% | América del Norte con posible expansión a otras regiones | Corto plazo (≤ 2 años) |

| Erosión de precios de genéricos que comprime los márgenes de los fabricantes | -1.1% | Global, más intensa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de evidencia para la eficacia del dolor crónico fuera de indicación | -0.7% | Global | Mediano plazo (2-4 años) |

| Crecientes informes de uso indebido, desvío y eventos adversos | -0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escrutinio Regulatorio y Clasificación

Las normas fragmentadas a nivel estatal llevaron a Míchigan a clasificar brevemente la gabapentina como Categoría V en enero de 2025 antes de revertir la decisión en abril, mientras que Utah exige licencias de sustancias controladas, lo que genera una carga administrativa. Los datos de los Centros para el Control y la Prevención de Enfermedades que muestran el fármaco en el 9,7% de las muertes por sobredosis alimentan las preocupaciones de supervisión.[3]Centros para el Control y la Prevención de Enfermedades, "Tendencias en la Detección de Gabapentina y Muertes por Sobredosis," cdc.govLa incertidumbre interrumpe la planificación del suministro y podría desplazar las prescripciones hacia alternativas no clasificadas.

Erosión de Precios de Genéricos que Comprime los Márgenes de los Fabricantes

Con docenas de proveedores aprobados, los precios mayoristas en los Estados Unidos disminuyen anualmente. Viatris señaló una erosión de ventas de "un dígito bajo a medio" en 2025, haciéndose eco de una presión generalizada en el sector. Las empresas persiguen genéricos complejos e innovaciones de liberación prolongada para restaurar la rentabilidad, aunque estas exigen un mayor gasto en I+D y conllevan ciclos regulatorios más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: La innovación en liberación prolongada supera a los formatos tradicionales

Las cápsulas capturaron el 51,23% de la participación del mercado de gabapentina en 2024, lo que refleja décadas de familiaridad clínica y economías de fabricación optimizadas. Sin embargo, se proyecta que los comprimidos de liberación prolongada avancen a una CAGR del 9,38% hasta 2030, la más rápida entre todas las formas de dosificación, ya que la dosificación una vez al día mejora la adherencia y mitiga la absorción saturable que limita la biodisponibilidad de liberación inmediata. Este cambio reasigna una porción creciente del tamaño del mercado de gabapentina hacia tecnologías que incorporan polímeros hinchables y matrices gastrorretentivas, permitiendo niveles plasmáticos estables sin aumentar la carga de comprimidos. Las soluciones orales y los geles compuestos tópicos ocupan posiciones de nicho para uso pediátrico, geriátrico o de dolor neuropático localizado, manteniendo un flujo de ingresos pequeño pero constante.

La competencia se intensifica a medida que el lanzamiento en enero de 2025 de Gralise genérico por parte de Camber socava los precios de marca, mientras que las próximas expiraciones de patentes de 2025-2026 para Horizant invitan a más participantes genéricos. La mayor barrera técnica para producir perlas de liberación controlada y comprimidos bicapa protege los márgenes en comparación con las cápsulas convertidas en productos básicos, pero los actores de escala aún deben contrarrestar la erosión de precios de los genéricos mediante eficiencias de proceso y alcance médico dirigido. Los fabricantes que combinan productos de liberación prolongada con recargas automatizadas de farmacia digital obtienen un impulso adicional en la adherencia que apoya el posicionamiento en el formulario. Durante el período de pronóstico, las opciones de liberación sostenida están destinadas a reducir la brecha de volumen con las cápsulas de liberación inmediata, redefiniendo gradualmente las normas de prescripción dentro de los protocolos clave de dolor neuropático.

Por Indicación: Las guías para el síndrome de piernas inquietas reconfiguran la jerarquía terapéutica

La neuralgia posherpética representó el 32,57% de los ingresos de 2024, subrayando su lugar consolidado en los algoritmos de manejo del dolor. La actualización de 2024 de la Academia Americana de Medicina del Sueño que eleva la gabapentina al estatus de primera línea catapulta el síndrome de piernas inquietas a una CAGR del 8,90%, la más rápida entre las condiciones monitoreadas, y reordena las prioridades de demanda. La neuropatía periférica diabética se expande en paralelo con la prevalencia global de la diabetes, añadiendo volumen incremental, mientras que la epilepsia sigue siendo un núcleo estable que ancla la utilización de referencia a medida que las poblaciones envejecen. Los tratamientos fuera de indicación para el dolor de espalda y musculoesquelético contribuyen con altos recuentos de prescripciones a pesar de la eficacia controvertida, reforzando la versatilidad de la molécula.

La farmacocinética específica de la indicación de Horizant fortalece el posicionamiento en el síndrome de piernas inquietas justo cuando los agonistas de la dopamina enfrentan preocupaciones de aumento, lo que lleva a los prescriptores a hacer la transición de pacientes que requieren control a largo plazo. Los análisis comparativos muestran la ventaja de tolerabilidad de la gabapentina sobre la pregabalina, lo que resulta atractivo para las cohortes geriátricas preocupadas por el mareo y el aumento de peso. Sin embargo, los moduladores emergentes de canales de sodio como la suzetrigina amenazan la participación en el dolor agudo, lo que obliga a los fabricantes a defender los nichos neurológicos mediante la generación continua de evidencia del mundo real. En conjunto, la dinámica de las indicaciones sugiere una redistribución gradual del tamaño del mercado de gabapentina hacia las neuropatías relacionadas con el sueño y la diabetes, manteniendo al mismo tiempo una base resiliente en epilepsia.

Por Concentración: Los formatos de alta dosis consolidan la carga de comprimidos

La concentración de 300 mg representó el 38,66% de los ingresos globales en 2024, un punto medio óptimo para la titulación en la mayoría de los regímenes crónicos. Se prevé que los comprimidos de alta dosis ≥600 mg se expandan a una CAGR del 10,08% hasta 2030 tras la aprobación de la FDA en 2025 de Strides Pharma, que permitió un acceso más amplio en los Estados Unidos. Estas concentraciones permiten a los médicos alcanzar objetivos diarios de 1.800 - 3.600 mg con menos unidades, mejorando la adherencia y reduciendo las tarifas de dispensación para los pagadores.

Los límites de absorción significan que la biodisponibilidad se estabiliza a dosis más altas, por lo que los fabricantes combinan cada vez más las concentraciones elevadas con matrices de liberación prolongada que prolongan la permanencia gástrica y suavizan los picos plasmáticos. La preparación magistral personalizada satisface la demanda especializada de concentraciones fuera de los rangos comerciales, especialmente en clínicas de dolor neuropático refractario. La resiliencia del suministro sigue siendo crítica; la escasez de 800 mg de Teva a principios de 2025 llevó a las farmacias a recurrir a proveedores alternativos, revelando el valor estratégico de los portafolios diversificados de alta concentración. Durante el período de perspectiva, las dosis de gran formato deberían ganar participación en los protocolos hospitalarios y en los entornos de atención a largo plazo, donde la carga de comprimidos afecta directamente la eficiencia del personal de enfermería.

Por Canal de Distribución: El cumplimiento digital escala las terapias crónicas

Las farmacias minoristas retuvieron el 47,68% de la facturación de 2024, impulsadas por las recargas en mostrador y el acceso inmediato para prescripciones agudas. Se proyecta que las plataformas en línea y por correo escalen a una CAGR del 10,44% hasta 2030, superando a todas las demás vías a medida que las aseguradoras incentivan los suministros de 90 días y los pacientes adoptan la entrega a domicilio. Las farmacias hospitalarias mantienen una participación estable a través del manejo perioperatorio y de convulsiones en pacientes hospitalizados, mientras que la dispensación por médicos sigue siendo limitada a estados seleccionados de los Estados Unidos.

El crecimiento de la farmacia electrónica se alinea con el perfil de uso crónico de la gabapentina: los recordatorios de recarga automática impulsados por inteligencia artificial, las consultas de teleneurología y la logística consolidada reducen los gastos generales y mejoran la adherencia. La variabilidad en la clasificación complica el cumplimiento nacional, pero la mayoría de las jurisdicciones aún clasifican el fármaco como no controlado, facilitando la expansión digital. Las interrupciones del suministro en fabricantes individuales destacan la ventaja de resiliencia de los centros centrales de pedidos por correo que pueden redirigir el volumen rápidamente. De cara al futuro, la integración omnicanal, que permite la recogida sincronizada en tienda física o la entrega por mensajero, debería consolidar los canales digitales como el pilar de más rápido crecimiento en el panorama de la participación del mercado de gabapentina.

Análisis Geográfico

América del Norte registró la mayor participación con el 37,43% en 2024, respaldada por una amplia adopción fuera de indicación, un reembolso favorable y la familiaridad de los médicos. Sin embargo, la clasificación estado por estado nubla las perspectivas, y las escaseces selectivas han puesto de relieve los riesgos de concentración en la cadena de suministro.

Asia-Pacífico está preparada para ofrecer la CAGR más rápida del 8,67% a medida que los gobiernos agilizan las aprobaciones, amplían los seguros y fomentan la producción local de ingredientes farmacéuticos activos. La aprobación de mirogabalina en China en 2024 ilustra el apetito por los gabapentinoides más nuevos, mientras que los fabricantes indios amplían la capacidad, consolidando el papel de la región como centro de suministro global.

Europa mantiene una expansión constante anclada en redes de neurología establecidas y una orientación coherente de la Agencia Europea de Medicamentos. Las normas de importación paralela y los precios de referencia impulsan la contención continua de costos, beneficiando a los sistemas de salud pero comprimiendo los márgenes de los proveedores. Europa del Este y los mercados del sur ofrecen un potencial incremental a medida que aumentan la densidad de neurólogos y las tasas de diagnóstico.

Panorama Competitivo

El mercado de gabapentina muestra una fragmentación moderada: los cinco principales proveedores concentran aproximadamente el 45% de los ingresos globales, lo que arroja una puntuación de concentración de 6 en una escala del 1 al 10. Viatris, Teva y Aurobindo equilibran cada uno amplios catálogos de liberación inmediata frente a la erosión de márgenes. El episodio de escasez de Teva en 2025 revela la fragilidad de la capacidad concentrada, mientras que Camber y Strides compiten por posición en los nichos de liberación prolongada y alta concentración. Los innovadores se protegen de la mercantilización mediante mejoras en la tecnología de administración; los genéricos siguen tras la expiración de patentes, comprimiendo las primas. Las amenazas externas provienen de nuevos inhibidores de canales de sodio como la suzetrigina de Vertex, que podría atraer prescripciones de dolor agudo lejos del mercado de gabapentina.

Las farmacias digitales añaden un nuevo eje competitivo a medida que Amazon Pharmacy y las unidades de tecnología sanitaria de CVS utilizan los datos logísticos para fidelizar las moléculas con recargas intensivas. Los fabricantes que integren feeds de inventario en tiempo real y API de prescripción electrónica disfrutarán de una posición preferencial en estos canales de rápido crecimiento.

Líderes de la Industria de Gabapentina

Viatris

Teva Pharmaceutical Industries

Aurobindo Pharma

Sun Pharmaceutical Industries

Pfizer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El brazo Nora Pharma de Sunshine Biopharma lanza gabapentina genérica en Canadá.

- Abril de 2025: La FDA revisa la información de prescripción para todos los gabapentinoides, añadiendo advertencias de abstinencia para neonatos y adultos tratados.

- Marzo de 2024: Strides Pharma Global obtiene la aprobación de la FDA de los Estados Unidos para comprimidos de gabapentina de 600 mg y 800 mg.

Alcance del Informe Global del Mercado de Gabapentina

| Cápsulas |

| Comprimidos |

| Solución Oral |

| Comprimidos de Liberación Prolongada |

| Epilepsia – Convulsiones de Inicio Parcial |

| Neuralgia Posherpética |

| Neuropatía Periférica Diabética |

| Síndrome de Piernas Inquietas |

| Dolor de Espalda/Musculoesquelético Crónico Fuera de Indicación |

| 100 |

| 300 |

| 400 |

| ≥600 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea y por Correo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Formulación | Cápsulas | |

| Comprimidos | ||

| Solución Oral | ||

| Comprimidos de Liberación Prolongada | ||

| Por Indicación | Epilepsia – Convulsiones de Inicio Parcial | |

| Neuralgia Posherpética | ||

| Neuropatía Periférica Diabética | ||

| Síndrome de Piernas Inquietas | ||

| Dolor de Espalda/Musculoesquelético Crónico Fuera de Indicación | ||

| Por Concentración (mg) | 100 | |

| 300 | ||

| 400 | ||

| ≥600 | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea y por Correo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de gabapentina?

El tamaño del mercado de gabapentina se sitúa en USD 2,77 mil millones en 2025 y se prevé que alcance los USD 3,72 mil millones en 2030.

2. ¿Qué formulación está creciendo más rápido?

Los comprimidos de liberación prolongada son la formulación de más rápido crecimiento, expandiéndose a una CAGR del 9,38% hasta 2030, ya que la dosificación una vez al día mejora la adherencia.

3. ¿Por qué Asia-Pacífico es el punto de mayor crecimiento?

La armonización regulatoria, el creciente acceso a la atención médica y la capacidad local de ingredientes farmacéuticos activos están impulsando a Asia-Pacífico hacia la CAGR más alta del 8,67%.

4. ¿Cómo está cambiando la farmacia digital la distribución?

Los canales en línea y por correo combinan herramientas de recarga con inteligencia artificial e integración de telesalud para crecer a una CAGR del 10,44%, captando participación de los puntos de venta minoristas.

5. ¿Qué amenazas podrían frenar el crecimiento de la gabapentina?

El mayor escrutinio regulatorio, la erosión de precios de los genéricos y los bloqueadores emergentes de canales de sodio como la suzetrigina representan vientos en contra para la demanda y los márgenes.

Última actualización de la página el: