Tamaño y Participación del Mercado de Pharma 4.0

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

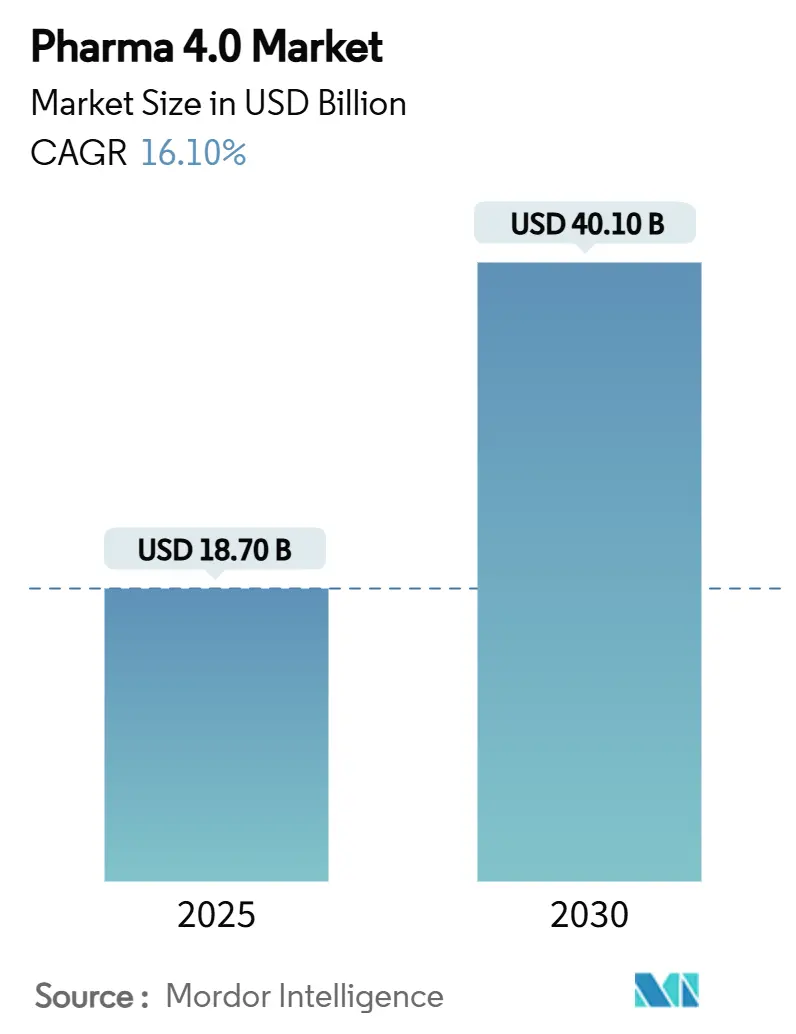

| Tamaño del Mercado (2025) | 18.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 40.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.10% CAGR |

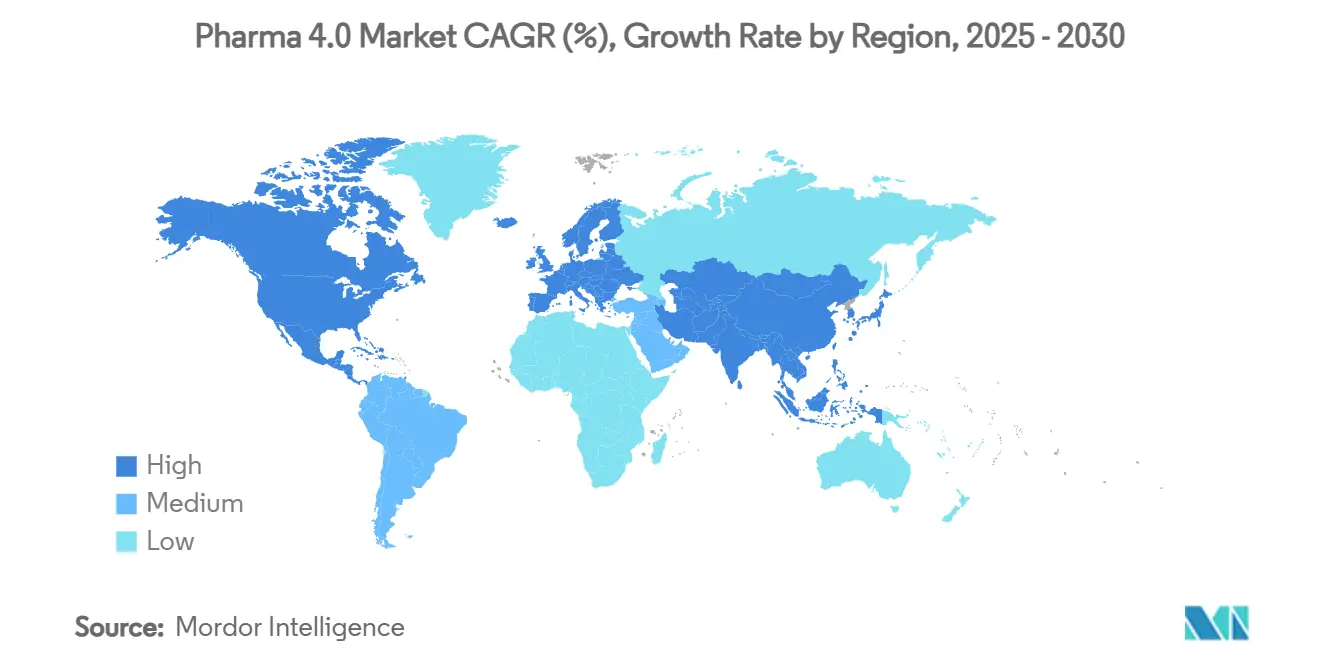

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pharma 4.0 por Mordor Intelligence

El tamaño del mercado de Pharma 4.0 se situó en 18.700 millones de USD en 2025 y se proyecta que se amplíe a 40.100 millones de USD para 2030, lo que se traduce en una CAGR del 16,1% durante el período de pronóstico. Los incentivos gubernamentales, la presión regulatoria para la integridad de los datos y los marcos de validación nativos de la nube en proceso de maduración se están alineando para acelerar las inversiones digitales que acortan los ciclos de transferencia tecnológica, reducen la latencia en la liberación de lotes y permiten la producción centrada en el paciente a escala. Las plantas definidas por software, el análisis predictivo de activos y los entornos de gemelos digitales están convergiendo para reducir las investigaciones de desviaciones al tiempo que desbloquean la flexibilidad multiproducto.[1]Congreso de los Estados Unidos, "Asignaciones de Financiamiento para Biotecnología," congress.gov La intensidad competitiva está aumentando a medida que los actores establecidos amplían sus carteras de automatización hacia capas de calidad, cadena de suministro y toma de decisiones impulsada por IA, mientras que los hiperescaladores de la nube atraen cargas de trabajo de ciencias de la vida con planos GxP prevalidados. A medida que la innovación migra de la maquinaria a la orquestación de datos, las economías de alcance comienzan a eclipsar las ventajas tradicionales de escala, redefiniendo las curvas de costos a largo plazo en el mercado de Pharma 4.0.

Conclusiones Clave del Informe

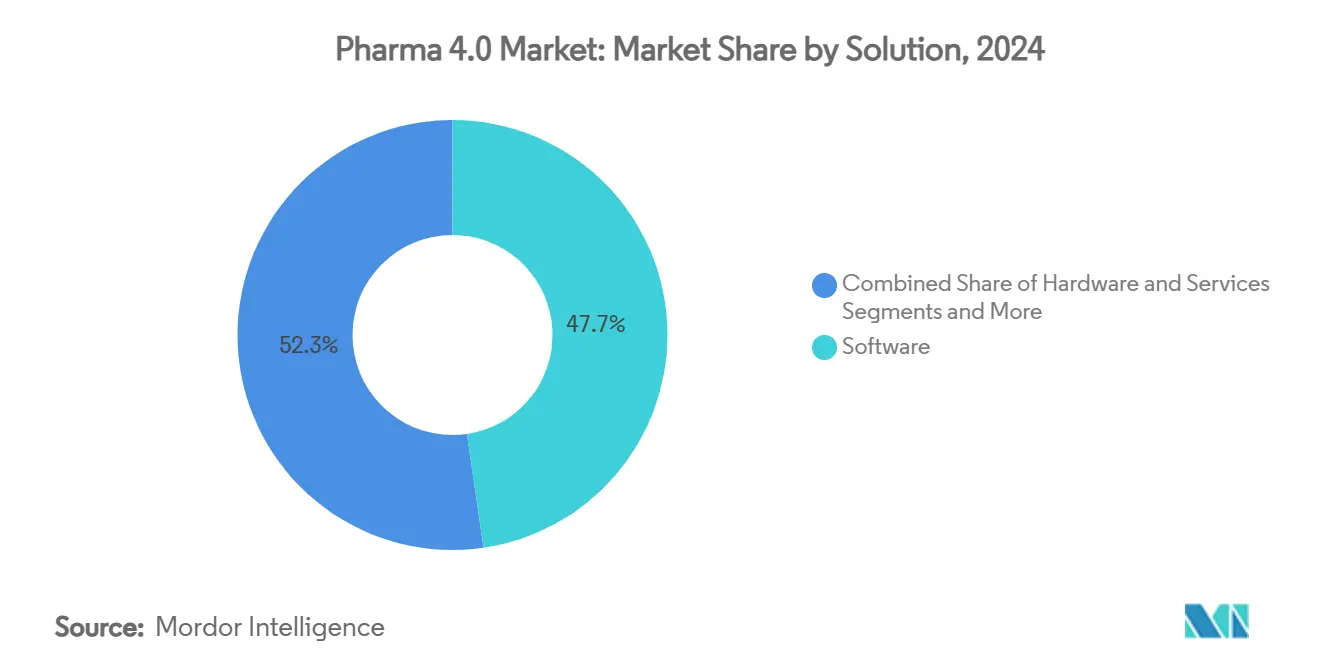

- Por solución, el software mantuvo una participación de ingresos del 47,7% en 2024, mientras que se prevé que los servicios escalen a una CAGR del 18,2% hasta 2030.

- Por tecnología, el IIoT representó el 29,5% de la participación del mercado de Pharma 4.0 en 2024; se proyecta que las plataformas de gemelos digitales se expandan a una CAGR del 22,4% hasta 2030.

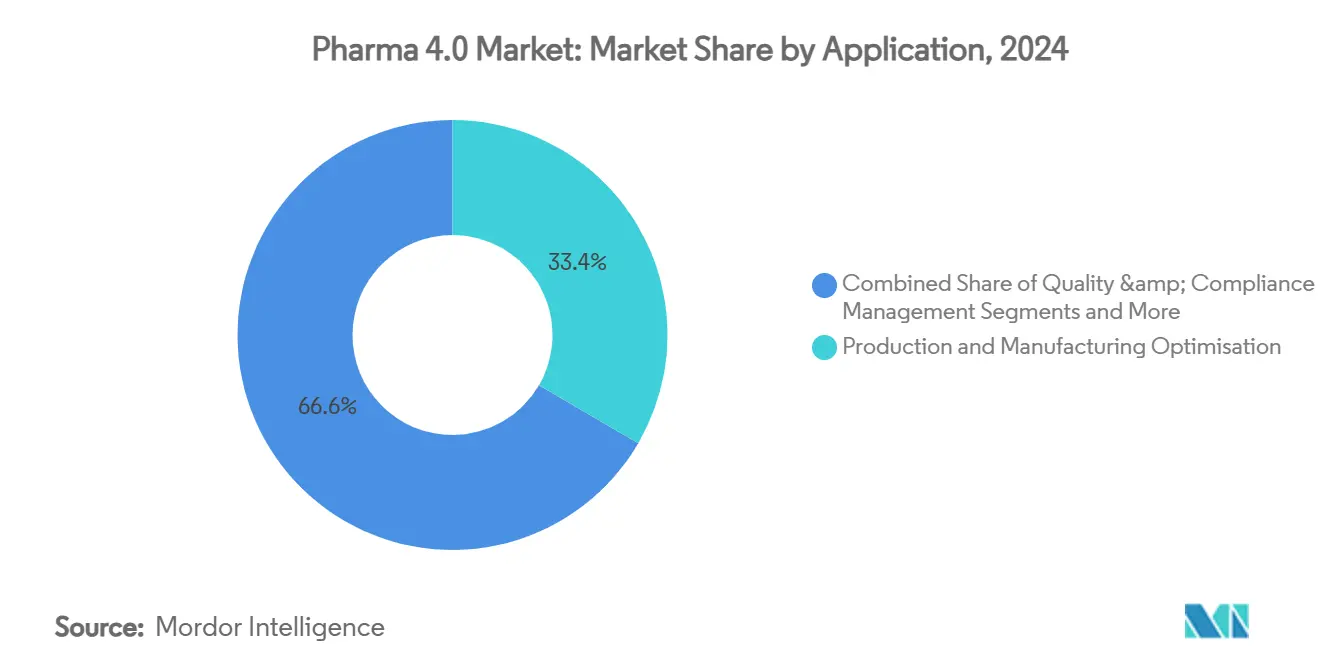

- Por aplicación, la optimización de producción y fabricación representó el 33,4% del tamaño del mercado de Pharma 4.0 en 2024 y avanza a una CAGR del 8,0% hasta 2030.

- Por usuario final, las grandes empresas farmacéuticas lideraron con una participación de mercado del 38,4% en 2024, mientras que las CDMOs están posicionadas para la CAGR más rápida del 17,5% hasta 2030.

- Por modelo de implementación, los sistemas basados en la nube capturaron el 60,8% de la participación en 2024 y también registran la perspectiva de CAGR líder del 21,5%.

- Por geografía, América del Norte dominó con el 35,8% en 2024; se proyecta que Asia Pacífico registre la CAGR más rápida del 14,6% hasta 2030.

Tendencias e Información del Mercado Global de Pharma 4.0

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria para la integridad y trazabilidad de datos de extremo a extremo | +2.80% | América del Norte, UE como primeros adoptantes | Mediano plazo (2-4 años) |

| Creciente adopción de la medicina personalizada que requiere fabricación flexible | +2.10% | América del Norte, UE, APAC en expansión | Largo plazo (≥ 4 años) |

| Crecientes inversiones en infraestructura de fábricas inteligentes por parte de grandes empresas farmacéuticas | +1.90% | Centros farmacéuticos globales | Corto plazo (≤ 2 años) |

| Expansión de las CDMOs impulsando la estandarización digital | +1.70% | Global, auge en APAC | Mediano plazo (2-4 años) |

| Rápida maduración de plataformas GxP nativas de la nube que reducen las barreras de adopción | +1.40% | Liderazgo de América del Norte | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la modernización de la fabricación farmacéutica nacional | +1.20% | EE. UU., UE, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria para la Integridad y Trazabilidad de Datos de Extremo a Extremo

La demanda de procedencia de productos serializada y en tiempo real está obligando a las empresas a adoptar modelos de datos comunes que eliminen la conciliación en papel y el retraso en los paquetes de lotes. La guía final de la FDA sobre la DSCSA, combinada con el énfasis de la EMA en la validación de la fabricación continua, está trasladando los costos de cumplimiento desde la mano de obra de documentación hacia la inversión en plataformas digitales. Los pilotos de cadena de bloques demuestran ahora un intercambio seguro de datos entre pares en flujos de trabajo de empaque, distribución y retiro de productos. Las empresas que fusionan las capas de serialización, calidad y ERP logran auditorías en horas en lugar de semanas, liberando capacidad para programas de lanzamiento rápido y licitaciones.

Creciente Adopción de la Medicina Personalizada que Requiere Fabricación Flexible

A medida que las terapias génicas, celulares y de ARN avanzan hacia volúmenes comerciales, los tamaños de lote se reducen mientras la complejidad de las variantes aumenta. Los módulos de sala limpia y los ensamblajes de un solo uso se combinan con reglas de MES que configuran automáticamente las recetas por paciente, reduciendo el tiempo de cambio a minutos. Las formas de dosificación impresas en 3D extienden el concepto a los terapéuticos orales, con plataformas de inyección de tinta que producen comprimidos específicos para cada régimen en las farmacias hospitalarias. El cambio transfiere el valor desde la producción en línea hacia los algoritmos de programación adaptativa que pueden gestionar cientos de microlotes con precisión GMP.

Crecientes Inversiones en Infraestructura de Fábricas Inteligentes por Parte de Grandes Empresas Farmacéuticas

Los fabricantes de primer nivel están canalizando inversiones de capital de varios miles de millones de dólares en plantas ricas en sensores que alimentan modelos de control de procesos avanzados. La expansión de Eli Lilly en los EE. UU. destina la robótica y la IA como habilitadores clave para sus carteras de insulina y oncología. Del mismo modo, varias instalaciones Faro del WEF han documentado ganancias de producción de dos dígitos tras implementar programación de bucle cerrado, pruebas de liberación en línea y mantenimiento predictivo. Estas pruebas de concepto reducen el riesgo de implementaciones más amplias y establecen casos de referencia de ROIC para el mercado de Pharma 4.0 en general.

Expansión de las Organizaciones de Desarrollo y Fabricación por Contrato que Impulsan la Estandarización Digital

Las CDMOs gestionan un mosaico de sistemas de calidad de clientes y, por lo tanto, se inclinan por plataformas abiertas basadas en la nube que agilizan la transferencia tecnológica y los informes de genealogía de lotes. La adquisición de Catalent por parte de Novo Holdings ejemplifica la prima estratégica otorgada a las instalaciones multiinquilino unificadas digitalmente. A medida que aumenta la participación de la externalización, las empresas patrocinadores deben alinearse con los protocolos de datos de las CDMOs o perder agilidad, convirtiendo la interoperabilidad entre empresas en una línea de base competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para la digitalización de plantas | -2.30% | Los mercados emergentes son los más afectados | Corto plazo (≤ 2 años) |

| Desafíos de interoperabilidad entre sistemas OT e IT propietarios | -1.80% | Redes multisitio en todo el mundo | Mediano plazo (2-4 años) |

| Los estrictos procesos de validación y cumplimiento prolongan los ciclos de implementación | -1.50% | Global | Mediano plazo (2-4 años) |

| Visibilidad limitada del retorno de la inversión para las pymes en regiones emergentes | -1.10% | APAC, LATAM, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para la Digitalización de Plantas

Al considerar el equipamiento, la ciberseguridad y la recapacitación de la fuerza laboral, los presupuestos totales de modernización digital para un gran sitio de biológicos pueden superar los 100 millones de USD. Mientras que las grandes farmacéuticas aseguran envoltorios de inversión plurianuales, los fabricantes medianos suelen aplazar los proyectos, perpetuando las brechas de productividad. Los programas de incentivos financieros amortiguan el impacto del gasto de capital, aunque aún requieren que las empresas justifiquen amortizaciones a cinco años frente a la utilización actual de las líneas.

Desafíos de Interoperabilidad entre Sistemas de Automatización e IT Propietarios

Décadas de implementaciones de DCS y MES específicas de cada proveedor crean silos de datos que resisten la integración de tipo conectar y usar. Las iniciativas O-PAS y las extensiones OPC UA prometen redes abiertas, pero la tolerancia cero al tiempo de inactividad del sector farmacéutico ralentiza la adopción en campo.[3]NAMUR, "Iniciativa de Estándares de Automatización de Procesos Abiertos," namur.net La validación paralela durante la migración eleva el costo y la complejidad del proyecto, moderando el impulso a corto plazo en el mercado de Pharma 4.0.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Consolidación del Software Remodela los Modelos Operativos

El software capturó el 47,7% de los ingresos de 2024 a medida que los fabricantes priorizaron la orquestación de datos sobre los ciclos de actualización de hardware. Las suites integradas de MES, QMS y análisis avanzado anclan ahora las hojas de ruta de las plataformas, creando compromisos plurianuales que protegen a los proveedores de la erosión de precios. Al mismo tiempo, el subsegmento de servicios se acelera a una CAGR del 18,2%, lo que refleja la preferencia de los clientes por contratos basados en resultados que agrupan implementación, validación y optimización continua. Estas tendencias consolidan colectivamente el giro del mercado de Pharma 4.0 hacia flujos de ingresos recurrentes e impulsan la consolidación entre los proveedores de software independientes.

La creciente dependencia de los servicios gestionados alivia la carga de las capacidades internas de ciencia de datos, permitiendo a las empresas escalar pilotos globalmente sin incrementos derivados en la plantilla. En consecuencia, los proveedores estratégicos despliegan centros de excelencia cerca de los principales clústeres, reforzando los costos de cambio. El acuerdo global de Merck con Siemens ilustra cómo los marcos de un solo proveedor pueden armonizar los flujos de trabajo de registros de lotes y el control de robótica dentro de una arquitectura de gobernanza única. Tales alianzas convierten la titularidad de la plataforma en una palanca competitiva central en el mercado de Pharma 4.0.

Por Tecnología: Las Bases del IIoT Habilitan Avances en Gemelos Digitales

El IIoT mantuvo una ventaja de ingresos del 29,5% en 2024, proporcionando la densidad de sensores y la capa de protocolo que sustenta las ambiciones de fábrica inteligente. Las pasarelas de borde traducen los datos del sistema de control en flujos de series temporales consumibles por los análisis en la nube, cerrando las brechas de visibilidad que históricamente enmascaraban el arrastre del rendimiento. Mientras tanto, se prevé que los entornos de gemelos digitales se disparen a una CAGR del 22,4%, enriqueciendo la puesta en marcha virtual, la predicción de desviaciones en tiempo real y el modelado de escalado. Este cambio integra la simulación dentro de la gobernanza de producción diaria, reduciendo las solicitudes de cambio de ingeniería y los ciclos de CAPA.

Las cadenas de herramientas de inteligencia artificial elevan aún más el poder predictivo, permitiendo la liberación sin intervención humana basada en espectroscopía en línea y modelado PK/PD multivariante. Las simulaciones de pacientes virtuales de Sanofi, por ejemplo, han reducido el tiempo de diseño de ensayos clínicos al tiempo que guían las ventanas de parámetros de fabricación continua. A medida que mejora la fidelidad de los gemelos, las empresas iteran más rápido a lo largo de los ciclos de vida de las moléculas, arraigando el pensamiento digital primero en el núcleo de la industria de Pharma 4.0.

Por Aplicación: La Optimización de la Producción Lidera el Auge del Mantenimiento Predictivo

La optimización de producción y fabricación representó el 33,4% del gasto de 2024, subrayando la demanda de mejora del rendimiento, agilidad en las recetas y métricas de correcto a la primera. Los programadores multicapa orquestan biorreactores de un solo uso, líneas de blíster de alimentación continua y logística de cadena de frío en un único plano de mando, reduciendo los plazos de entrega para los terapéuticos prioritarios. En el horizonte, las soluciones de mantenimiento predictivo están preparadas para una CAGR del 19,0% a medida que las métricas de costo por tiempo de inactividad escalan en configuraciones de fabricación continua.

Los modelos de IA entrenados con datos de vibración, temperatura y oxígeno disuelto ahora detectan desviaciones horas antes de que se produzca la varianza de especificaciones, permitiendo una intervención planificada durante las ventanas de limpieza. Las instalaciones que vinculan las alertas de mantenimiento con los flujos de trabajo del libro de registro electrónico evitan la reintroducción entre sistemas, reduciendo la carga de cumplimiento. La integración de estas capacidades consolida aún más la ventaja competitiva de los operadores ricos en datos dentro del mercado de Pharma 4.0.

Por Usuario Final: Las Grandes Farmacéuticas Anclan la Curva de Expansión de las CDMOs

Las grandes empresas farmacéuticas representaron el 38,4% de la demanda de 2024, aprovechando sus sólidos balances para convertir las líneas heredadas en nodos inteligentes. Sin embargo, la comunidad de CDMOs se expande a una CAGR del 17,5%, impulsada por plataformas multiinquilino que ofrecen capacidad validada sin gasto de capital del patrocinador. Esta externalización estructural eleva las tasas de utilización y difunde las mejores prácticas entre docenas de moléculas, creando un ciclo de retroalimentación que acelera la adopción de estándares digitales.

Para las empresas patrocinadores, asociarse con CDMOs digitalmente maduras reduce la fricción en la transferencia tecnológica, permite la personalización en etapas tardías y reduce el riesgo de las obligaciones de suministro global. A medida que las CDMOs refinan arquitecturas de datos comunes, establecen estándares de facto que se propagan a través del tamaño del mercado de Pharma 4.0 y reconfiguran las hojas de ruta de los proveedores.

Por Modelo de Implementación: La Gobernanza en la Nube Desbloquea la Escalabilidad Global

Las implementaciones en la nube se apropiaron del 60,8% del gasto de 2024 y mantuvieron la trayectoria de crecimiento más alta con una CAGR del 21,5%, impulsadas por planos GxP reforzados y regímenes de parches sin tiempo de inactividad. Los servicios nativos como la transmisión de eventos y el aprendizaje automático gestionado agilizan el despliegue de casos de uso en toda la planta sin la fricción de las licencias locales. La arquitectura también permite el análisis federado, lo que permite a los operadores multisitio comparar la OEE, la energía y las tasas de rechazo en tiempo casi real.

Las instancias locales persisten donde dominan las restricciones de soberanía de datos o latencia, pero los centros híbridos conectan cada vez más las redes de control con los análisis en la nube a través de clústeres de borde. Esta coexistencia minimiza el riesgo de reemplazos totales al tiempo que garantiza que las empresas puedan iterar rápidamente a medida que evoluciona la orientación regulatoria, consolidando aún más la nube como el estándar de referencia dentro del mercado de Pharma 4.0.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 35,8% en 2024, respaldada por 15.000 millones de USD en asignaciones para biotecnología y créditos de la Ley de Reducción de la Inflación que subvencionan las inversiones en automatización nacional. Los corredores de producción de varios estados aprovechan la orientación armonizada de la FDA y Health Canada, lo que permite presentaciones de fabricación continua que acortan los ciclos de revisión. El crédito fiscal del 40% sobre maquinaria de Puerto Rico profundiza la especialización en biológicos de la región, amplificando su huella exportadora hacia América Latina. El aumento de las aprobaciones de biológicos mantiene alta la utilización, asegurando que la ventaja en el tamaño del mercado de Pharma 4.0 persista en el mediano plazo.

Se prevé que Asia Pacífico registre la CAGR más rápida del 14,6%, respaldada por las reformas del Titular de Autorización de Comercialización de China que desbloquean escala para los innovadores de nivel medio y por los desembolsos del PLI de India que recompensan la digitalización GMP. Japón y Corea del Sur contribuyen con robótica de alta precisión, mientras que los parques farmacéuticos de Singapur establecen referencias en el desarrollo del talento. A medida que las cadenas de suministro regionales apuntan a la autosuficiencia en vacunas, las plataformas de datos unificadas se vuelven esenciales para la liberación de QP transfronteriza, consolidando la contribución a largo plazo de Asia Pacífico al mercado de Pharma 4.0.

Europa ocupa una posición destacada gracias a la Estrategia de Ciencias de la Vida de julio de 2025, que canaliza financiamiento hacia nodos de producción de terapias avanzadas y ensayos multinacionales.[2]Comisión Europea, "Construyendo el Futuro con la Naturaleza: Impulsando la Biotecnología y la Biofabricación en la UE," eur-lex.europa.eu Alemania y los países nórdicos son pioneros en plantas impulsadas por energías renovables, alineando la inversión digital con los compromisos ESG. La Directiva de Informes de Sostenibilidad Corporativa impulsa a las empresas a implementar paneles de control de carbono en tiempo real dentro de las capas de MES, elevando las expectativas de transparencia en el diálogo sobre la participación del mercado de Pharma 4.0.

Panorama Competitivo

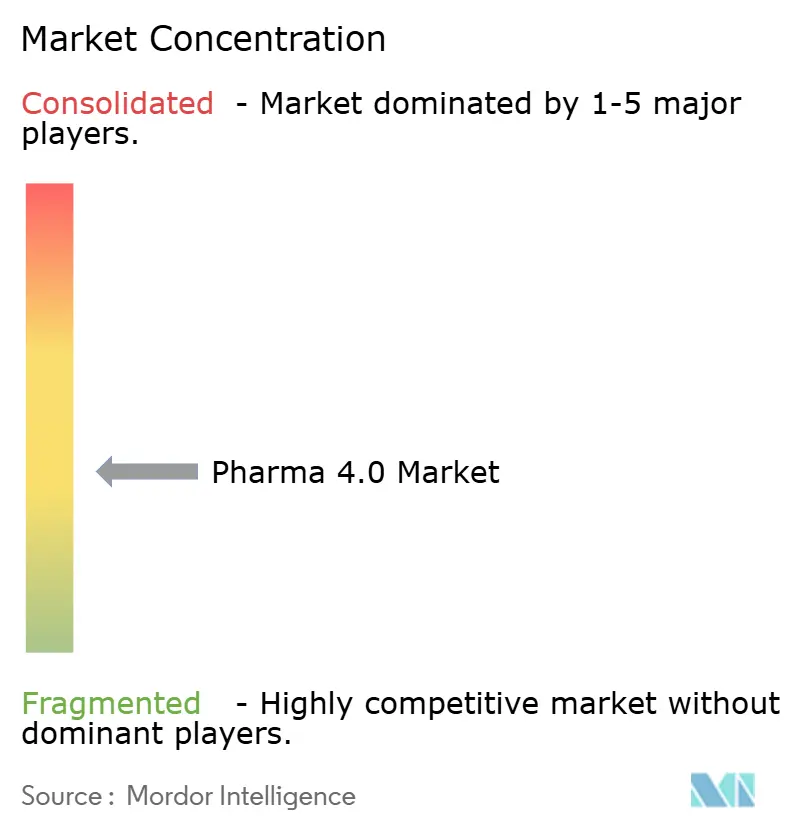

El ámbito de los proveedores se encuentra en una banda de fragmentación moderada, donde los cinco principales proveedores concentran en conjunto algo menos del 45% de las ventas totales. Siemens, Rockwell y Emerson extienden su legado en PLC hacia módulos de programación con IA y registros electrónicos de lotes, aprovechando la fidelidad de su base instalada para vender análisis de forma cruzada. Por el contrario, AWS, Microsoft y Google integran zonas de aterrizaje validadas, orquestación de bases de datos y suites de gestión del riesgo de modelos adaptadas a contextos de cGMP, erosionando la brecha entre los ecosistemas de IT y OT.

Las asociaciones anclan el crecimiento: el acuerdo de Merck con Siemens consolida 50 sitios bajo una única columna vertebral digital, prometiendo una gestión unificada de desviaciones y una asignación predictiva de recursos. La colaboración de NVIDIA con Novo Nordisk entrenará modelos fundacionales que pronostican cuellos de botella en el plegamiento de proteínas y guían los ajustes de procesos aguas arriba, ilustrando la cocreación de hardware e IA. Los especialistas en ciberseguridad ahora agrupan planos de confianza cero con consolas de gestión de parches de OT, un complemento necesario a medida que las plantas exponen APIs a CDMOs de terceros y reguladores.

El espacio en blanco permanece en las capas de interoperabilidad de tipo conectar y usar capaces de armonizar las etiquetas DCS heredadas con el esquema de la nube sin revalidación. Los proveedores que aborden este punto de dolor están en posición de capturar una participación desproporcionada a medida que el mercado de Pharma 4.0 migra hacia ciclos de software siempre actualizados y una gobernanza integrada del ciclo de vida.

Líderes de la Industria de Pharma 4.0

Siemens AG

Rockwell Automation

IBM Corporation

Emerson Electric Co.

Honeywell International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA se asoció con Novo Nordisk y DCAI en la supercomputadora Gefion, que acelera el entrenamiento de modelos de IA generativa para conjuntos de datos de investigación y datos clínicos.

- Abril de 2025: Pfizer y Flagship Pioneering lanzaron un pacto de descubrimiento multidiana que utiliza la plataforma Logica de Valo Health para acelerar las tuberías de terapias autoinmunes.

- Enero de 2025: NVIDIA presentó colaboraciones farmacéuticas en la Conferencia de Salud JP Morgan con IQVIA e Illumina, con el objetivo de aprovechar la IA para el diseño de fármacos, la identificación de pacientes y el análisis comercial.

- Junio de 2024: TraceLink presentó Trace-Histories, una propuesta piloto de DSCSA basada en cadena de bloques que respalda la trazabilidad interoperable de la cadena de suministro.

Alcance del Informe Global del Mercado de Pharma 4.0

| Hardware |

| Software |

| Servicios |

| Internet Industrial de las Cosas (IIoT) |

| Inteligencia Artificial y Big Data |

| Computación en la Nube y en el Borde |

| Realidad Aumentada/Virtual |

| Cadena de Bloques |

| Impresión 3D / Fabricación Aditiva |

| Soluciones de Ciberseguridad |

| Optimización de Producción y Fabricación |

| Gestión de Calidad y Cumplimiento |

| Cadena de Suministro y Logística |

| Descubrimiento y Desarrollo de Fármacos |

| Gestión de Ensayos Clínicos |

| Empaque y Etiquetado |

| Mantenimiento y Gestión de Activos |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Laboratorios de Investigación |

| Institutos Académicos y Gubernamentales |

| Local |

| Basado en la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Solución | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Internet Industrial de las Cosas (IIoT) | |

| Inteligencia Artificial y Big Data | ||

| Computación en la Nube y en el Borde | ||

| Realidad Aumentada/Virtual | ||

| Cadena de Bloques | ||

| Impresión 3D / Fabricación Aditiva | ||

| Soluciones de Ciberseguridad | ||

| Por Aplicación | Optimización de Producción y Fabricación | |

| Gestión de Calidad y Cumplimiento | ||

| Cadena de Suministro y Logística | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Gestión de Ensayos Clínicos | ||

| Empaque y Etiquetado | ||

| Mantenimiento y Gestión de Activos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | ||

| Laboratorios de Investigación | ||

| Institutos Académicos y Gubernamentales | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Pharma 4.0?

El tamaño del mercado de Pharma 4.0 alcanzó los 18.700 millones de USD en 2025 y se prevé que crezca hasta los 40.100 millones de USD para 2030.

¿Qué región tiene la mayor participación en el mercado de Pharma 4.0?

América del Norte lideró con una participación de mercado del 35,8% en 2024, respaldada por incentivos federales y la adopción temprana de regulaciones de fabricación continua.

¿Qué segmento crece más rápido dentro de Pharma 4.0?

Se proyecta que la tecnología de gemelos digitales se expanda a la CAGR más alta del 22,4% hasta 2030 a medida que los fabricantes integran el modelado virtual en el control de procesos.

¿Por qué son importantes las CDMOs para la adopción de Pharma 4.0?

Las CDMOs aceleran la estandarización digital al operar plataformas multiinquilino basadas en la nube que admiten diversos sistemas de calidad de los patrocinadores, reduciendo así las barreras de integración.

¿Cómo influyen las políticas gubernamentales en las inversiones en Pharma 4.0?

Iniciativas como los créditos de la Ley de Reducción de la Inflación de los EE. UU. y la Estrategia de Ciencias de la Vida de la UE ofrecen desgravaciones fiscales y financiamiento que subvencionan directamente el equipamiento de fábricas inteligentes y la infraestructura digital.

¿Cuál es el mayor desafío para las empresas más pequeñas que ingresan a Pharma 4.0?

El alto gasto de capital inicial y el retorno de la inversión incierto dificultan que las pymes, en particular en los mercados emergentes, financien actualizaciones digitales de plantas a escala completa.

Última actualización de la página el: