Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

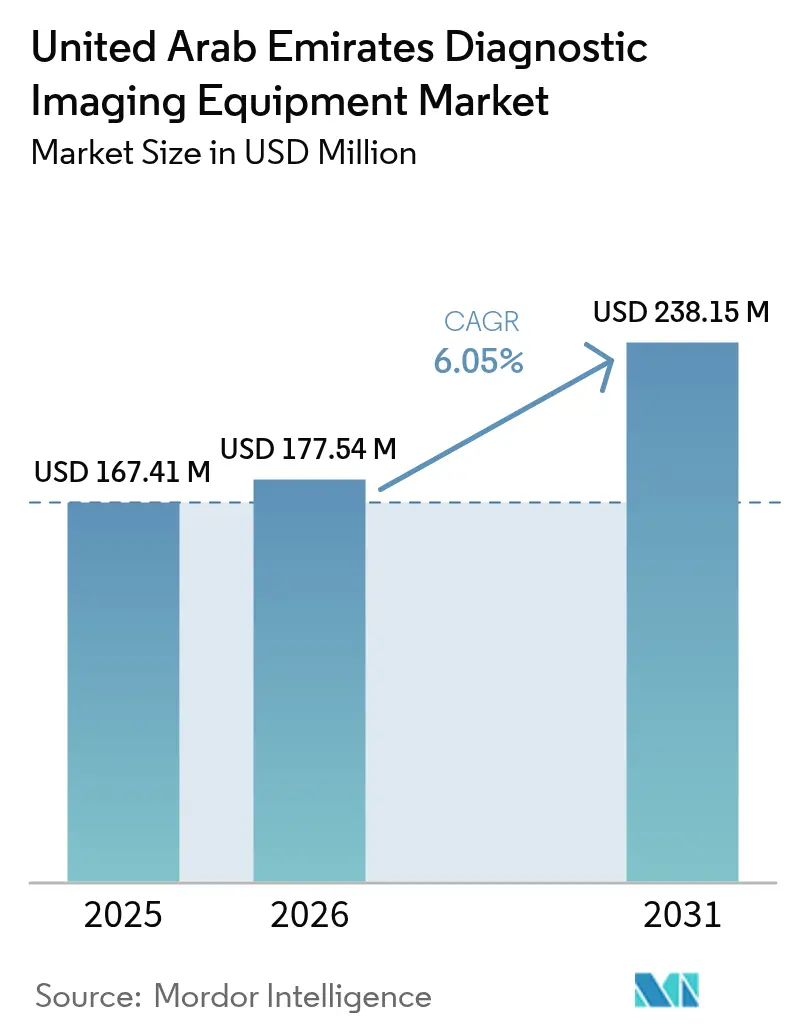

| Tamaño del mercado en el año base (2025) | 167.41 Millones de dólares |

| Tamaño del Mercado (2026) | 177.54 Millones de dólares |

| Tamaño del Mercado (2031) | 238.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Diagnóstico por Imagen de los Emiratos Árabes Unidos crezca de USD 167,41 millones en 2025 a USD 177,54 millones en 2026 y se prevé que alcance USD 238,15 millones en 2031 a una CAGR del 6,05% durante 2026-2031.

El impulso del gasto está siendo impulsado por el mandato nacional de seguro médico que elimina los pagos de bolsillo para los estudios de imagen, junto con las inversiones gubernamentales en el marco de la iniciativa de salud "We the UAE 2031". Los hospitales están migrando de sistemas independientes a modalidades de sección transversal con capacidad de inteligencia artificial, mientras que los proveedores privados están escalando operaciones para aprovechar el creciente mercado de turismo médico. Los contratos de servicio de equipos gestionados por proveedores a largo plazo están mitigando los riesgos de obsolescencia tecnológica, extendiendo así los ciclos de reemplazo. Además, las redes de PACS en la nube alojadas localmente y las redes de telerradiología habilitadas por inteligencia artificial están mejorando la eficiencia de los radiólogos y ampliando el alcance de los exámenes reembolsables. Sin embargo, el mercado enfrenta desafíos clave, incluido el alto costo de los sistemas de IRM de 3 Tesla y PET-CT (que superan los USD 2 millones), la escasez de ingenieros de servicio certificados en los emiratos del norte y las estrictas regulaciones de residencia de datos que complican el archivado de imágenes en el extranjero.

Conclusiones Clave del Informe

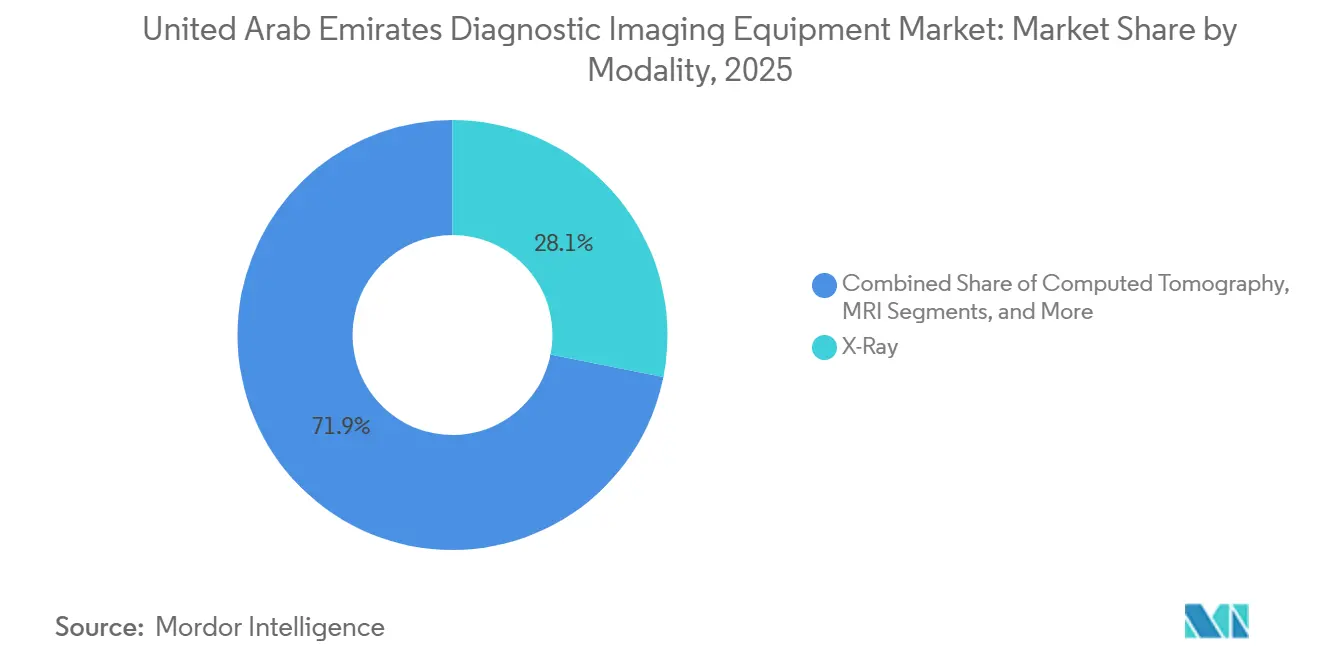

- Por modalidad, los sistemas de rayos X lideraron el mercado de equipos de diagnóstico por imagen de los EAU con una participación del 28,12% en 2025, mientras que se prevé que la TC se expanda a una CAGR del 8,43% hasta 2031.

- Por portabilidad, las plataformas fijas de sala captaron el 72,54% del tamaño del mercado de equipos de diagnóstico por imagen de los EAU en 2025; las unidades móviles y portátiles representan el segmento de mayor crecimiento con una CAGR del 7,43% hasta 2031.

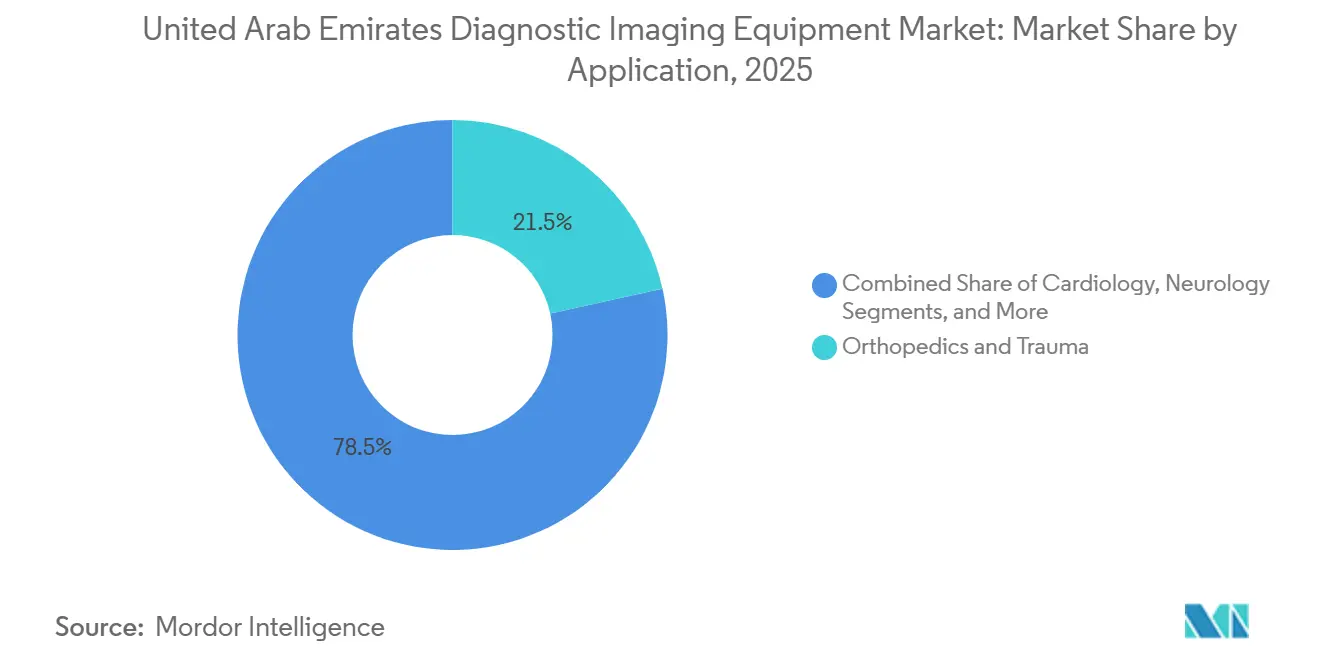

- Por aplicación, se proyecta que la imagen cardiológica registre una CAGR del 8,78%, superando a ortopedia y traumatología, que representó el 21,54% de la participación del mercado de equipos de diagnóstico por imagen de los EAU en 2025.

- Por usuario final, los hospitales absorbieron el 62,54% del gasto de 2025, aunque los centros de diagnóstico por imagen avanzan a una CAGR del 7,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento Gubernamental en el Marco del Pilar Estratégico de Salud "We The UAE 2031" | +1.2% | Nacional, concentrado en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Seguro Médico Nacional Obligatorio que Impulsa los Volúmenes de Imagen | +1.5% | Nacional, efectivo en todos los emiratos | Corto plazo (≤ 2 años) |

| Crecientes Flujos de Turismo Médico Entrante (Dubái y Abu Dabi) | +0.9% | Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Redes de Telerradiología Habilitadas por Inteligencia Artificial que Alivian la Escasez de Radiólogos | +0.8% | Nacional, adopción temprana en Abu Dabi | Largo plazo (≥ 4 años) |

| Expansión de Unidades de Imagen Móvil/en el Punto de Atención en Hostelería y Eventos | +0.4% | Dubái, Abu Dabi, emiratos del norte | Mediano plazo (2-4 años) |

| Contratos de Servicio de Equipos Gestionados por Proveedores a Largo Plazo (APP) | +0.7% | Nacional, liderado por grupos privados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Gubernamental en el Marco del Pilar Estratégico de Salud "We the UAE 2031"

Para posicionarse entre los 15 mejores sistemas de salud del mundo, Abu Dabi está canalizando capital soberano hacia avances estratégicos en atención médica. Una dotación de 4.700 millones de dírhams, junto con una inversión en infraestructura de USD 2.000 millones, se destina a centros terciarios especializados en imagen. Un proyecto clave, el Hospital de Cáncer Hamdan Bin Rashid, está previsto para inaugurarse en 2026, equipado con avanzadas suites integradas de PET-TC. Los mandatos regulatorios exigen una integración del 100% de inteligencia artificial para 2025, impulsando la sustitución de escáneres obsoletos por plataformas de IRM y TC habilitadas con inteligencia artificial. Los fondos soberanos de riqueza Mubadala y ADQ están co-invirtiendo en empresas emergentes de tecnología sanitaria, garantizando que el capital apoye directamente las carteras de pedidos de los proveedores en lugar de subsidios operativos. Estas iniciativas establecen ciclos de adquisición estables, favoreciendo a los fabricantes que ofrecen algoritmos de reconstrucción, software de radiomics y soluciones de análisis basadas en la nube.

Seguro Médico Nacional Obligatorio que Impulsa los Volúmenes de Imagen

La cobertura universal, vigente desde el 1 de enero de 2025, cerró las últimas brechas de reembolso, lo que provocó un aumento del 26,5% en el flujo de pacientes en Burjeel Medical City durante el primer semestre de 2024[1]Burjeel Holdings, "Presentación para Inversores 2024", burjeelholdings.com. Los aranceles unificados de la Autoridad Sanitaria de Dubái y el Departamento de Salud de Abu Dabi limitan las tarifas de los estudios y estabilizan los flujos de caja, alentando a los proveedores a buscar la expansión de volumen. El American Hospital Dubai instaló la TC Revolution Apex de 256 cortes de GE en febrero de 2025 específicamente para satisfacer la demanda asegurada de angiografía coronaria por TC. Los tiempos de espera más cortos son ahora el principal factor competitivo entre los centros privados de imagen.

Crecientes Flujos de Turismo Médico Entrante (Dubái y Abu Dabi)

Dubái y Abu Dabi ocupan el sexto y octavo lugar a nivel mundial en el Índice de Turismo Médico, respectivamente, y albergan 214 instalaciones acreditadas por la Comisión Conjunta Internacional en 2026. Los pacientes internacionales requieren evaluaciones el mismo día, lo que impulsa inversiones en IRM, TC y PACS de respuesta rápida que reducen los tiempos de informe a menos de 4 horas. Los 25.000 procedimientos cardíacos anuales de Cleveland Clinic Abu Dhabi dependen de capacidades avanzadas de IRM cardíaca y TC que replican las de los centros norteamericanos. Las suites híbridas de alta especificación, como la Nexaris Angio-TC de Siemens, inaugurada en el American Hospital Dubai en enero de 2025, refuerzan el posicionamiento de los Emiratos como destino de medicina especializada.

Redes de Telerradiología Habilitadas por Inteligencia Artificial que Alivian la Escasez de Radiólogos

Con solo 5,6 radiólogos por cada 100.000 habitantes, los EAU se apoyan en plataformas de triaje por inteligencia artificial y lectura a distancia. El intercambio Malaffi conecta ahora 67 instalaciones y 4 millones de imágenes, permitiendo que cualquier radiólogo con licencia lea exámenes desde cualquier sitio. Los proyectos piloto del Departamento de Salud muestran que las herramientas de inteligencia artificial para radiografía de tórax reducen los tiempos de lectura en un 30%, equivalente a una ganancia virtual de fuerza laboral. El robot de teleatención para accidentes cerebrovasculares LEO360 de SEHA reduce el tiempo desde la llegada hasta la consulta con el neurólogo a 10,7 minutos, demostrando que los flujos de trabajo remotos pueden satisfacer las demandas de atención urgente. Los proveedores que integran el enrutamiento automático y los informes estructurados en el PACS capturan ingresos recurrentes por software, mientras que los archivos heredados corren el riesgo de quedar obsoletos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y del Ciclo de Vida de las Modalidades Avanzadas | -0.9% | Nacional, agudo en los emiratos más pequeños | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Servicio Locales → Tiempo de Inactividad Prolongado | -0.6% | Nacional, grave en los emiratos del norte | Mediano plazo (2-4 años) |

| La Fragmentación de las Adquisiciones Ralentiza la Estandarización en Múltiples Sitios | -0.5% | Nacional, a lo largo de las líneas de los emiratos | Largo plazo (≥ 4 años) |

| Barreras de Ciberseguridad y Residencia de Datos para el PACS en la Nube | -0.4% | Nacional, enfoque en cumplimiento normativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y del Ciclo de Vida de las Modalidades Avanzadas

Una IRM de 3 Tesla cuesta entre USD 2 millones y USD 3 millones, y una PET-TC supera los USD 2,5 millones, niveles de desembolso que tensionan los presupuestos de los proveedores comunitarios fuera de Dubái y Abu Dabi. Los gastos adicionales del ciclo de vida —recargas de helio, cambios de detectores y tarifas anuales de software— representan aproximadamente el 10%-15% del precio de compra cada año, lo que reduce el retorno de la inversión cuando la utilización del escáner cae por debajo del 60%. Las clínicas más pequeñas posponen cada vez más las adquisiciones, derivando los casos complejos a los centros terciarios y concentrando la capacidad en los dos emiratos más grandes.

Escasez de Ingenieros de Servicio Locales → Tiempo de Inactividad Prolongado

La alta rotación de expatriados deja un escaso grupo de técnicos certificados en IRM y PET-TC. Las piezas a menudo se envían desde Europa o Arabia Saudita, prolongando las interrupciones hasta 10 días. El modelo de asociación de Siemens suministra ingenieros en sitio a los grandes hospitales, pero los proveedores independientes no pueden negociar condiciones similares, por lo que el tiempo de inactividad no planificado erosiona la confianza de los pacientes y los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Los Escáneres de TC Superan el Crecimiento de los Rayos X Tradicionales

Se prevé que la TC crezca un 8,43% anual hasta 2031, el ritmo más rápido entre las modalidades del mercado de equipos de diagnóstico por imagen de los EAU. Los rayos X mantuvieron una participación del 28,12% en 2025, aunque enfrentan un crecimiento más lento a medida que los detectores de panel plano se convierten en productos básicos. Se espera que el tamaño del mercado de equipos de diagnóstico por imagen de los EAU para sistemas de TC alcance USD 93 millones en 2031, mientras que la creciente adopción de la TC erosiona el liderazgo histórico en volumen de los rayos X. Las instalaciones de TC de alta gama, como la Revolution Apex de GE en el American Hospital Dubai, subrayan la demanda de imagen espectral de 256 cortes que reduce la dosis de radiación y ofrece resolución submilimétrica[2].

La IRM, impulsada por el lanzamiento del MAGNETOM Flow.Neo de Siemens en el Adam Vital Hospital en 2026, representa una participación creciente del gasto en sección transversal, aunque la logística del helio y los costos de construcción de salas moderan la penetración fuera de los centros terciarios. La ecografía sigue siendo un elemento de alto volumen, especialmente para obstetricia, vascular y exámenes en el punto de atención. La imagen nuclear, las modalidades híbridas y la tomosíntesis mamaria constituyen segmentos más pequeños pero estratégicamente importantes a medida que aumenta el cribado oncológico. Los proveedores compiten principalmente en flujo de trabajo impulsado por inteligencia artificial, algoritmos de baja dosis e interoperabilidad, en lugar de especificaciones de hardware puras, lo que refleja la preferencia madura del mercado por la diferenciación de software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: Las Unidades Móviles Ganan Participación en Entornos con Necesidades Insatisfechas

Las instalaciones fijas de sala representaron el 72,54% de las ventas de 2025, anclando la participación del mercado de equipos de diagnóstico por imagen de los EAU en los hospitales terciarios. Sin embargo, se prevé que las plataformas móviles y portátiles se expandan a una CAGR del 7,43%, captando procedimientos incrementales en carpas de emergencia, eventos deportivos y clínicas rurales. La penetración de la ecografía portátil de mano, liderada por Butterfly Network, ya posiciona el tamaño del mercado de equipos de diagnóstico por imagen de los EAU para dispositivos portátiles en más de USD 25 millones en 2026. Los ensayos de la IRM portátil Swoop de Hyperfine tienen como objetivo demostrar que la neuroimagen a pie de cama puede eliminar los retrasos en el transporte entre departamentos.

Los organismos reguladores aún exigen los mismos estándares de calidad de imagen para las unidades móviles, por lo que la duración de la batería, el diseño robusto y la mejora mediante inteligencia artificial siguen siendo diferenciadores críticos. A medida que los marcos de reembolso evolucionen para reconocer los estudios realizados fuera de las salas de radiología estándar, la categoría de portabilidad podrá monetizar casos de uso que anteriormente se consideraban no facturables.

Por Aplicación: La Imagen Cardiológica se Acelera con Protocolos Guiados por Inteligencia Artificial

Se prevé que la imagen cardiológica crezca un 8,78% anual hasta 2031, impulsada por la angiografía coronaria por TC y la IRM cardíaca guiadas por inteligencia artificial. Ortopedia y traumatología mantuvieron el 21,54% de la participación del mercado de equipos de diagnóstico por imagen de los EAU en 2025 gracias a los altos volúmenes de accidentes de tráfico. Las aplicaciones oncológicas se expanden de la mano de los nuevos centros oncológicos, mientras que la neurología se beneficia de las redes de teleatención para accidentes cerebrovasculares que agilizan los estudios de perfusión por TC.

La imagen de salud de la mujer recibe un impulso político del cribado nacional de cáncer de mama que ahora exige tomosíntesis anual para mujeres mayores de 40 años. El software de visualización avanzada que automatiza el cálculo de la fracción de eyección o la segmentación de lesiones está acortando los ciclos de informe, ayudando a los proveedores a gestionar cargas de trabajo crecientes sin un crecimiento proporcional en el número de radiólogos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Diagnóstico Capturan la Demanda del Turismo Médico

Los hospitales consumieron el 62,54% del gasto de 2025, aunque cederán una participación incremental a los centros de diagnóstico independientes que crecen a un 7,54% anual. Estos últimos se dirigen a expatriados y turistas médicos que valoran los turnos el mismo día y los horarios de atención en horario nocturno. El sector de equipos de diagnóstico por imagen de los EAU observa cómo las clínicas especializadas —como las de medicina deportiva, salud de la mujer y cirugía ambulatoria— aprovechan modalidades dedicadas para ofrecer atención diferenciada. Los proveedores de servicios móviles, aunque todavía son un nicho, atienden sitios de trabajo remotos y establecimientos de hostelería, lo que apunta a un potencial futuro una vez que se logre la paridad de reembolso.

Las grandes cadenas como Burjeel Holdings agregan adquisiciones en redes de múltiples emiratos, negociando descuentos por volumen que los pequeños proveedores independientes no pueden igualar, ampliando así las ventajas de costos y reforzando la consolidación.

Panorama regulatorio

La instalación de equipos de diagnóstico por imagen en los EAU se rige por un marco federal anclado en la Emirates Drug Establishment (EDE), que se convirtió en la principal autoridad federal para regular y registrar productos médicos tras la transferencia de servicios centrales desde el Ministerio de Salud y Prevención. El Decreto Ley Federal N.º (38) de 2024 proporciona la base legal para los controles de importación y circulación, y los fabricantes suelen operar a través de un Titular de Autorización de Comercialización con sede en los EAU, registrado en el portal digital de la EDE, con la clasificación de riesgo del producto (Clase I a IV) influyendo en la vía de registro.

El cumplimiento técnico se desarrolla en paralelo a través del Ministerio de Industria y Tecnología Avanzada (MoIAT), que administra la estandarización y la evaluación de conformidad de los EAU para productos regulados, incluida la emisión de Certificados de Conformidad de los EAU cuando corresponda. Para las modalidades de radiación ionizante (por ejemplo, rayos X y TC), la importación y puesta en marcha también están vinculadas a requisitos de licencia y seguridad bajo la Autoridad Federal de Regulación Nuclear (FANR), lo que añade una puerta de cumplimiento adicional más allá del registro de dispositivos médicos y refuerza la demanda de capacidades locales de instalación, blindaje y pruebas de aceptación conformes.

Análisis de la cadena de valor

La cadena de valor de los equipos de diagnóstico por imagen de los EAU comienza con sistemas predominantemente importados (TC, RM, ecografía, rayos X y modalidades híbridas) de fabricantes de equipos originales globales, con el registro de productos, la clasificación y la representación local coordinados a través del portal de la EDE. El acceso al mercado fluye luego a través de distribuidores y agentes locales autorizados concentrados en torno a los centros logísticos y sanitarios de Dubái (incluidas la Zona Franca de Jebel Ali y Dubai Healthcare City), que respaldan el despacho de importación, el almacenamiento y la entrega de última milla a hospitales y centros de imagenología. La prestación de servicios es una parte fundamental de la cadena, ya que los proveedores adquieren cada vez más sistemas empaquetados con software, actualizaciones y compromisos de disponibilidad bajo contratos a largo plazo gestionados por el proveedor.

En el eslabón posterior, los proveedores conectan los flujos de trabajo de imagenología con la TI empresarial y los intercambios de información sanitaria, lo que aumenta la importancia de los PACS alojados localmente, los controles de ciberseguridad y el soporte de interoperabilidad. Los requisitos de resiliencia regulatoria y de suministro también están reconfigurando la estrategia de canal: el Decreto Ley Federal N.º 38 de 2024 (vigente desde el 2 de enero de 2025) introdujo un enfoque de múltiples agentes para la importación y distribución, lo que impulsa a los fabricantes de equipos originales a reconsiderar los acuerdos exclusivos y a generar redundancia entre socios de distribución y de servicio. Las limitaciones continuas en la capacidad certificada de ingeniería de campo, particularmente fuera de Dubái y Abu Dabi, mantienen la logística de repuestos, el mantenimiento in situ y la capacitación como cuellos de botella clave que influyen en la selección de proveedores y el costo total de propiedad.

Panorama Competitivo

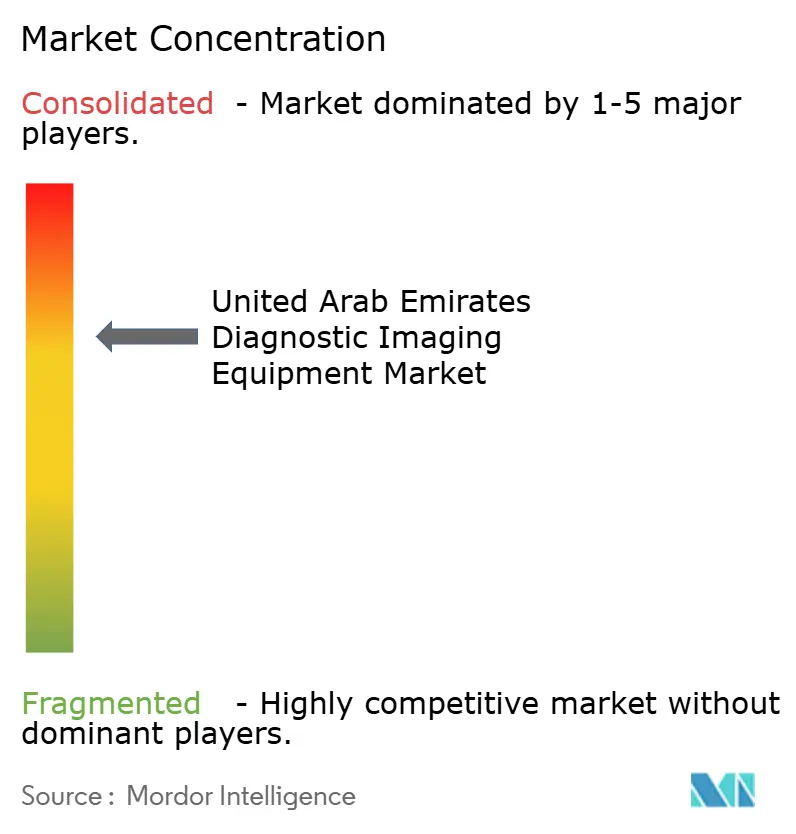

El mercado de equipos de diagnóstico por imagen de los EAU está moderadamente concentrado, con GE HealthCare, Siemens Healthineers y Philips manteniendo colectivamente una participación de mercado estimada del 55%-60%, impulsada por asociaciones de valor a largo plazo. Siemens ha asegurado un acuerdo de 10 años con el American Hospital Dubai, ofreciendo un paquete integral de suministro, software y servicio. GE contrarresta con contratos por estudio que incluyen los sistemas de IRM SIGNA Hero 3 T y TC Revolution Apex. Philips aprovecha sus capacidades de informática empresarial para asegurar actualizaciones de PACS integradas con la conectividad de Malaffi.

Canon Medical, Fujifilm y Hologic están posicionados en segmentos de alto crecimiento. Canon se centra en TC y ecografía a través de su asociación con Aster, Fujifilm se especializa en visualización avanzada y PACS, y Hologic impulsa el crecimiento en tomosíntesis mamaria en el marco del programa nacional de cribado. Los fabricantes de equipos originales chinos, como United Imaging, presentaron sistemas de IRM de 3 Tesla y TC espectral a precios competitivos en Arab Health. Sin embargo, enfrentan desafíos para penetrar en las licitaciones de hospitales de primer nivel debido a la limitada profundidad de su red de servicio y la necesidad de una evidencia clínica más sólida.

Los disruptores emergentes, incluidos QT Imaging con su TC acústica de mama, la IRM portátil de Hyperfine y la ecografía de mano de Butterfly Network, están abordando las brechas en el punto de atención, pero en conjunto representan menos del 5% del mercado. Las estrategias competitivas se centran cada vez más en flujos de trabajo impulsados por inteligencia artificial, archivos listos para la nube que cumplen con las regulaciones de residencia de datos y modelos de financiamiento diseñados para trasladar las cargas de gasto de capital fuera de los balances de los proveedores.

Líderes del Sector de Equipos de Diagnóstico por Imagen de los Emiratos Árabes Unidos

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical System Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad clara en la imagenología empresarial habilitada por IA y en las pilas de informática localmente conformes que mejoran el rendimiento bajo una oferta limitada de radiólogos, manteniéndose alineadas con los requisitos de residencia de datos y ciberseguridad de los EAU. Los proveedores ya están implementando plataformas de imagenología a nivel de red, como el RAK Hospital, que adoptó una plataforma de imagenología empresarial impulsada por IA de PaxeraHealth (junio de 2026), y el crecimiento de volumen impulsado por los pagadores bajo el mandato nacional de seguro de salud está reforzando el argumento comercial para la automatización de flujos de trabajo, los informes estructurados y el auto-triaje integrados en los PACS y las consolas de modalidad.

Las actualizaciones premium de imágenes transversales y la construcción de nuevos centros también están ampliando el espacio de adquisición más allá de los ciclos de reemplazo habituales. Ejemplos incluyen la instalación por parte de Al Zahra Hospital Dubai del TC de recuento de fotones Siemens Healthineers NAEOTOM Alpha (febrero de 2026) para imágenes cardíacas y neurovasculares de mayor complejidad, y el anuncio de Aster DM Healthcare de un programa de expansión en los EAU de 1.000 millones de AED que incluye dos nuevos hospitales en Dubái y un anexo en Aster Hospital, Al Qusais. A medida que los grupos hospitalarios y los centros de diagnóstico crecen en escala, la demanda se está orientando hacia soluciones empaquetadas, incluidos el financiamiento, la cobertura de servicio multianual y las plataformas listas para IA que reducen el riesgo de inactividad y acortan el tiempo de generación de informes para el turismo médico y las poblaciones aseguradas.

Desarrollos recientes del sector

- Junio de 2026: RAK Hospital implementó una plataforma de imagenología empresarial impulsada por IA de PaxeraHealth para consolidar los flujos de trabajo de imagenología y el acceso a datos en toda su red. La medida respalda una colaboración clínica más rápida y refuerza el papel de la imagenología empresarial liderada por software como impulsor de compra junto con el nuevo hardware.

- Enero de 2026: QT Imaging firmó un acuerdo de distribución exclusiva de 24 millones de USD con Al Naghi Medical Co. para los escáneres QTI Breast Acoustic CT en los EAU, con un plan de implementación de 43 unidades hasta 2028. El acuerdo amplía el acceso a tecnología alternativa de imagenología mamaria y aumenta la presión competitiva en la imagenología de salud femenina, donde los volúmenes impulsados por el cribado favorecen modalidades diferenciadas.

- Enero de 2025: Siemens Healthineers firmó una asociación de valor de 10 años con American Hospital Dubai que incluyó la instalación de la suite híbrida Nexaris Angio-CT. El acuerdo refuerza el cambio en los EAU hacia modelos de adquisición orientados a resultados y a largo plazo que combinan equipo, software y servicio para gestionar la obsolescencia tecnológica y la disponibilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por los equipos de diagnóstico por imagen vendidos e instalados en los EAU para imagenología clínica, en las principales modalidades utilizadas por hospitales y centros de imagenología.

Exclusiones de alcance: los servicios de imagenología, las tarifas de lectura radiológica, los contratos de servicio, los ingresos exclusivamente de mantenimiento y los consumibles quedan excluidos de este tamaño de mercado.

Descripción general de la segmentación

- Por Modalidad

- IRM

- Tomografía Computarizada

- Ecografía

- Rayos X (Digital, Analógico)

- Imagen Nuclear

- Fluoroscopia y Arco en C

- Mamografía

- Por Portabilidad

- Sistemas Fijos de Sala

- Sistemas Móviles/Portátiles

- Dispositivos de Imagen de Mano y Portátiles

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia y Traumatología

- Gastroenterología y Hepatología

- Salud de la Mujer (Obstetricia/Ginecología y Mama)

- Urología

- Emergencias y Cuidados Críticos

- Medicina Deportiva y Rehabilitación

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas Especializadas y Centros de Cirugía Ambulatoria

- Proveedores de Servicios de Imagen Móvil

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto sanitario de los EAU y para anclar señales de demanda que puedan verificarse año tras año. Revisamos fuentes públicas como comunicados del Ministerio de Salud y Prevención de los EAU, actualizaciones de la Autoridad de Salud de Dubái, información del Departamento de Salud de Abu Dabi y conjuntos de datos internacionales de la Organización Mundial de la Salud y el Banco Mundial para indicadores de población, carga de enfermedad y capacidad del sistema.

Para traducir estas señales en una visión de la demanda de equipos, también utilizamos referencias de importación y comercio (cuando estaban disponibles) y revisamos revistas clínicas y de radiología sometidas a revisión por pares en busca de patrones de adopción de modalidades e impulsores de utilización. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa de reputación para verificar cronogramas de lanzamiento y comentarios sobre ciclos de reemplazo. Se utilizaron selectivamente suscripciones de pago que respaldan datos financieros de empresas y bases de datos de patentes para validar la exposición de proveedores y la dirección tecnológica. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué impulsa las decisiones de compra de equipos en los EAU y cómo la adquisición se traduce en demanda anual. Hablamos con una combinación de jefes de imagenología hospitalaria, operadores de centros de diagnóstico, equipos de ingeniería biomédica, distribuidores y expertos especializados en modalidades para validar supuestos sobre el reemplazo de la base instalada, las compras de equipos portátiles frente a fijos, y el momento de las licitaciones y presupuestos en todos los EAU.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 21% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción descendente del conjunto de demanda de los EAU, vinculando la capacidad sanitaria y las señales de actividad de imagenología con las necesidades de equipos, y luego relacionando esas necesidades con el gasto a nivel de modalidad. Dado que las decisiones de compra suelen estar vinculadas a proyectos específicos y a la planificación de reemplazos, el modelo también utiliza aproximaciones ascendentes selectivas, en las que se emplean el ASP muestreado por modalidad y los volúmenes de unidades obtenidos de verificaciones de canal para validar y ajustar los totales.

Las entradas clave (ilustrativas) incluyen los cambios en la combinación de modalidades entre rayos X, TC, RM, ecografía y otros sistemas, la división entre instalaciones portátiles y fijas, los ciclos de reemplazo vinculados a la antigüedad del equipo y las expectativas de disponibilidad, el momento de las licitaciones y adquisiciones en grandes sistemas sanitarios, y la expansión de los centros de diagnóstico por imagen. Los pronósticos utilizan análisis de escenarios respaldados por opiniones de expertos sobre la dirección del presupuesto de capital, los tiempos de entrega de instalación esperados y el ritmo de adopción de equipos portátiles, y luego los escenarios se combinan en el caso base final. Cuando las señales de volumen ascendente están incompletas para sitios más pequeños, gestionamos las brechas aplicando factores de cobertura conservadores que se vuelven a verificar mediante entrevistas y el contexto de importación y envíos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que los totales se mantengan coherentes con el patrón de compra del mundo real. Comparamos los resultados modelados con señales independientes, como la dirección del gasto sanitario, las expansiones de instalaciones y los comentarios sobre la adopción de modalidades, y luego investigamos los grandes saltos de un año a otro antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para volver a verificar los supuestos, las unidades y el momento de la conversión de divisas, seguida de nuevos contactos específicos cuando una variación no puede explicarse por factores conocidos. El informe se actualiza anualmente, y si un evento significativo afecta la adquisición o los precios, se activan actualizaciones intermedias. Antes de la entrega, realizamos una revisión final para que los clientes reciban la última vista actualizada en lugar de una instantánea anterior.

Comparación del dimensionamiento del mercado de equipos de diagnóstico por imagen de los EAU de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los equipos de diagnóstico por imagen de los EAU pueden parecer muy alejados entre sí incluso cuando el tema suena igual, ya que el límite del mercado y el año utilizado para la comparación a menudo no están alineados. Las diferencias también aparecen cuando una estimación se apoya más en supuestos de valor de envíos, mientras que otra se apoya más en la base instalada y las expectativas de reemplazo.

Los principales factores de discrepancia aquí suelen ser el alcance y la lógica de precios, seguidos de la frecuencia con la que se actualizan los supuestos. Algunas fuentes pueden mezclar equipos con servicios de imagenología o incluir contratos de servicio a largo plazo, y otras pueden usar una progresión de ASP agresiva sin verificar lo que realmente se licita en las adquisiciones públicas y semipúblicas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 167,41 millones de USD (2025) | |

| Editorial del Sector A | 283,12 millones de USD (2025) | Esta cifra parece acercarse más a una definición más amplia de imagenología médica en la que se pueden contabilizar ingresos adyacentes, y los totales por modalidad pueden construirse utilizando niveles de ASP asumidos más altos y una cobertura de aplicaciones más amplia que puede inflar la demanda exclusiva de equipos. |

| Editorial de Mercado B | 1,50 mil millones de USD (2023) | La escala sugiere una cesta más amplia que los ingresos anuales por equipos en un solo año, lo cual puede ocurrir si se incorporan valores de proyectos multianuales, servicios o un alcance de dispositivos más amplio, y si el año base no está alineado con los ciclos de adquisición actuales. |

La tabla muestra una amplia dispersión frente al valor de 2025 porque el límite no se trata de la misma manera en todas las fuentes, y la alineación de años también es inconsistente. En el modelo de Mordor Intelligence, el total se limita a los ingresos por equipos en los EAU por modalidad, y excluye los servicios de imagenología y los ingresos exclusivamente de mantenimiento, razón por la cual los totales más amplios de imagenología médica resultan más altos. Al mantener el alcance coherente y las entradas principales vinculadas a las señales de adquisición y reemplazo, el resultado es más fácil de reproducir y de explicar en una llamada de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de diagnóstico por imagen de los EAU?

El mercado se situó en USD 177,54 millones en 2026 y está en camino de alcanzar USD 238,15 millones en 2031.

¿A qué velocidad crecerá la adopción de la TC en los Emiratos?

Se prevé que los ingresos por TC se expandan a una CAGR del 8,43% hasta 2031, el ritmo más rápido entre todas las modalidades de imagen.

¿Por qué los centros de diagnóstico están ganando terreno a los hospitales?

Los centros ofrecen tiempos de espera más cortos y atienden directamente a expatriados y turistas médicos, lo que resulta en una CAGR proyectada del 7,54% en el gasto hasta 2031.

¿Qué papel desempeña el seguro médico obligatorio en la demanda de imagen?

La cobertura universal introducida en 2025 eliminó los pagos anticipados, produciendo aumentos de volumen de dos dígitos y reduciendo el riesgo de la inversión de capital en escáneres de alto rendimiento.

¿Qué proveedores dominan el panorama de escáneres de los EAU?

GE HealthCare, Siemens Healthineers y Philips controlan conjuntamente aproximadamente el 55%-60% de los ingresos locales a través de acuerdos de asociación de valor plurianuales.

¿Cómo afectan las regulaciones de residencia de datos a la adopción del PACS en la nube?

Las regulaciones exigen que los datos de salud permanezcan dentro de los EAU, lo que lleva a los proveedores a adoptar soluciones alojadas localmente, como el PACS en nube soberana de e& enterprise, en lugar de archivos en el extranjero.

Última actualización de la página el: