Tamaño y Participación del Mercado de Cerveza de Frutas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

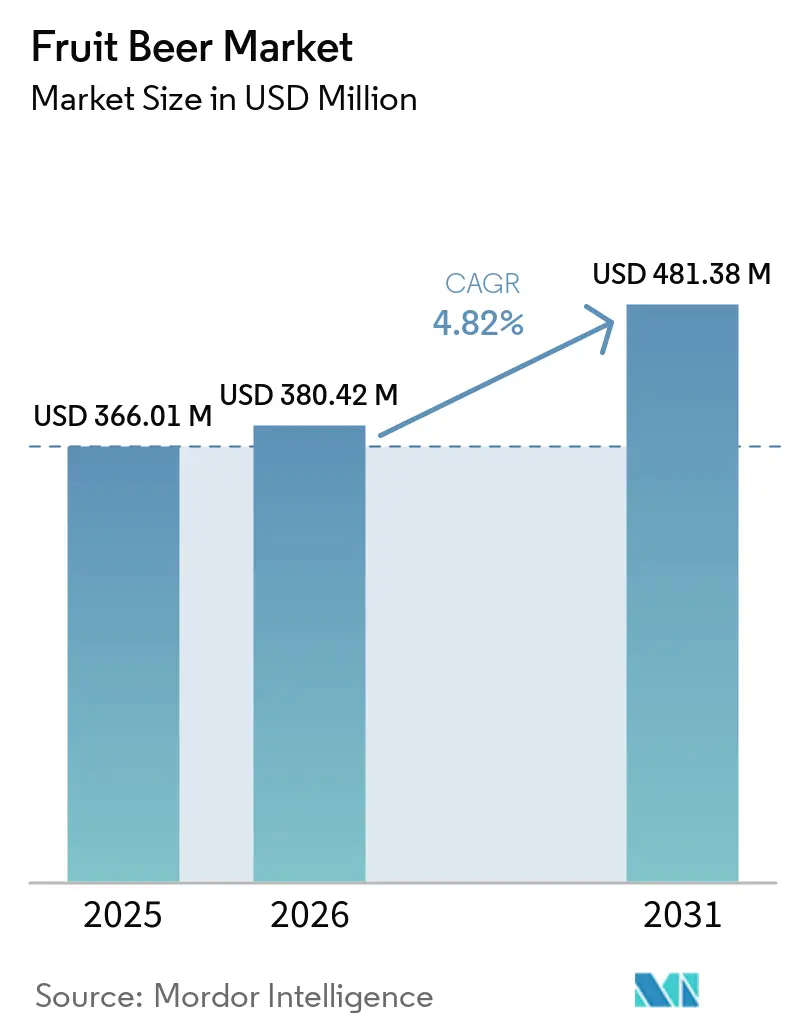

| Tamaño del Mercado (2026) | 380.42 Millones de dólares |

| Tamaño del Mercado (2031) | 481.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cerveza de Frutas por Mordor Intelligence

El mercado global de cerveza de frutas fue valorado en USD 366,01 millones en 2025 y se proyecta que crecerá a USD 380,42 millones en 2026, alcanzando USD 481,38 millones en 2031, con una CAGR del 4,82% durante el período de pronóstico 2026–2031. Este crecimiento se atribuye principalmente a la creciente preferencia de los consumidores por bebidas alcohólicas sabrosas, refrescantes e innovadoras que ofrecen experiencias de sabor únicas más allá de la cerveza tradicional. Los cambios en las preferencias de consumo han impulsado la demanda de bebidas con perfiles de sabor más suaves, menor amargor y mayor atractivo sensorial a través de formulaciones a base de frutas. Además, los consumidores exploran cada vez más la variedad y la experimentación en sus elecciones de bebidas, impulsando la popularidad de las cervezas con infusión de frutas, conocidas por sus aromas distintivos, dulzura y perfiles de sabor equilibrados.

Conclusiones Clave del Informe

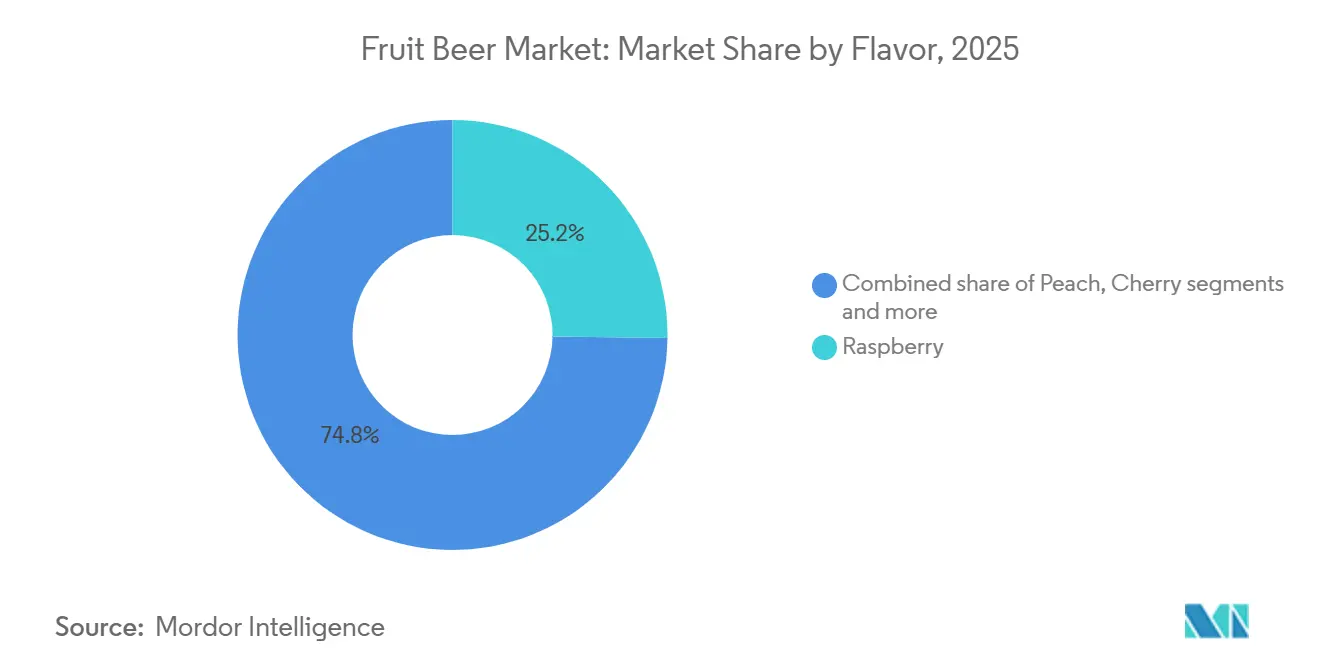

- Por sabor, la frambuesa lideró con una participación de ingresos del 25,22% en 2025, mientras que se prevé que el durazno se expanda a una CAGR del 5,45% hasta 2031.

- Por contenido de alcohol, el segmento sin alcohol representó el 34,04% de los ingresos en 2025 y también registró la CAGR proyectada más alta del 6,13% hasta 2031.

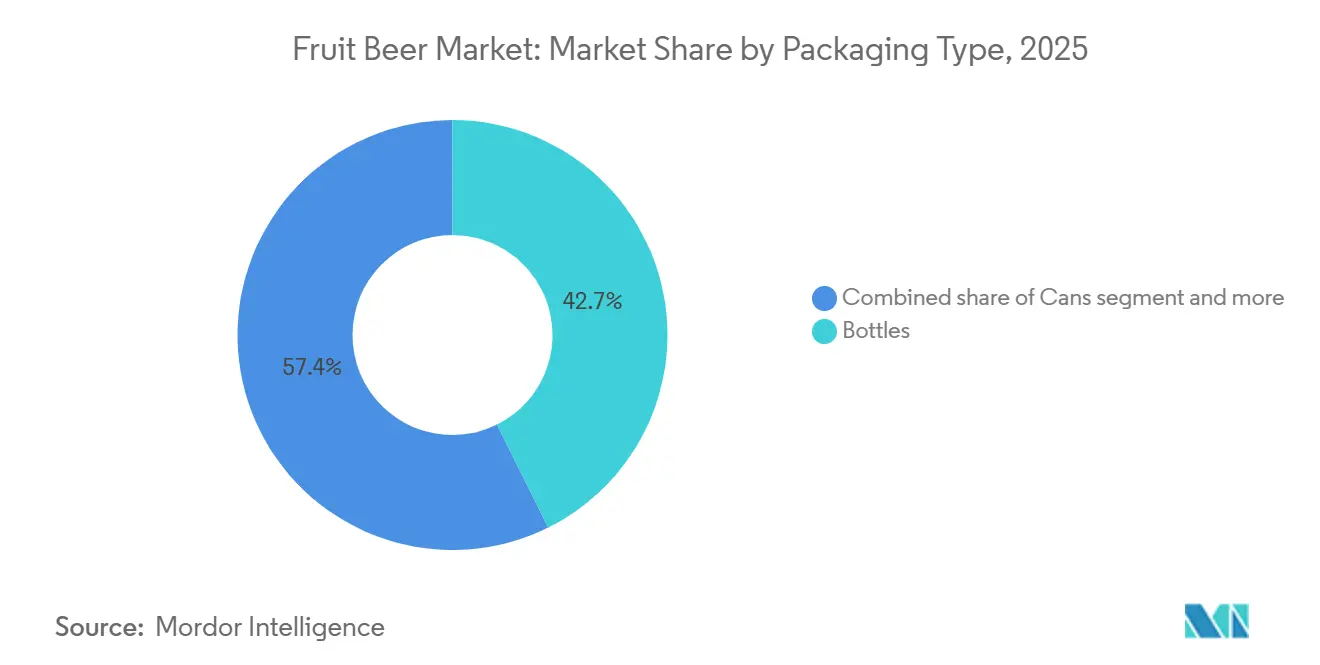

- Por tipo de envase, las botellas representaron el 42,65% de los ingresos en 2025, mientras que las latas avanzan a una CAGR del 6,58% hasta 2031.

- Por canal de distribución, el canal presencial representó el 48,91% de los ingresos en 2025, mientras que se prevé que el canal no presencial se expanda a una CAGR del 5,91% hasta 2031.

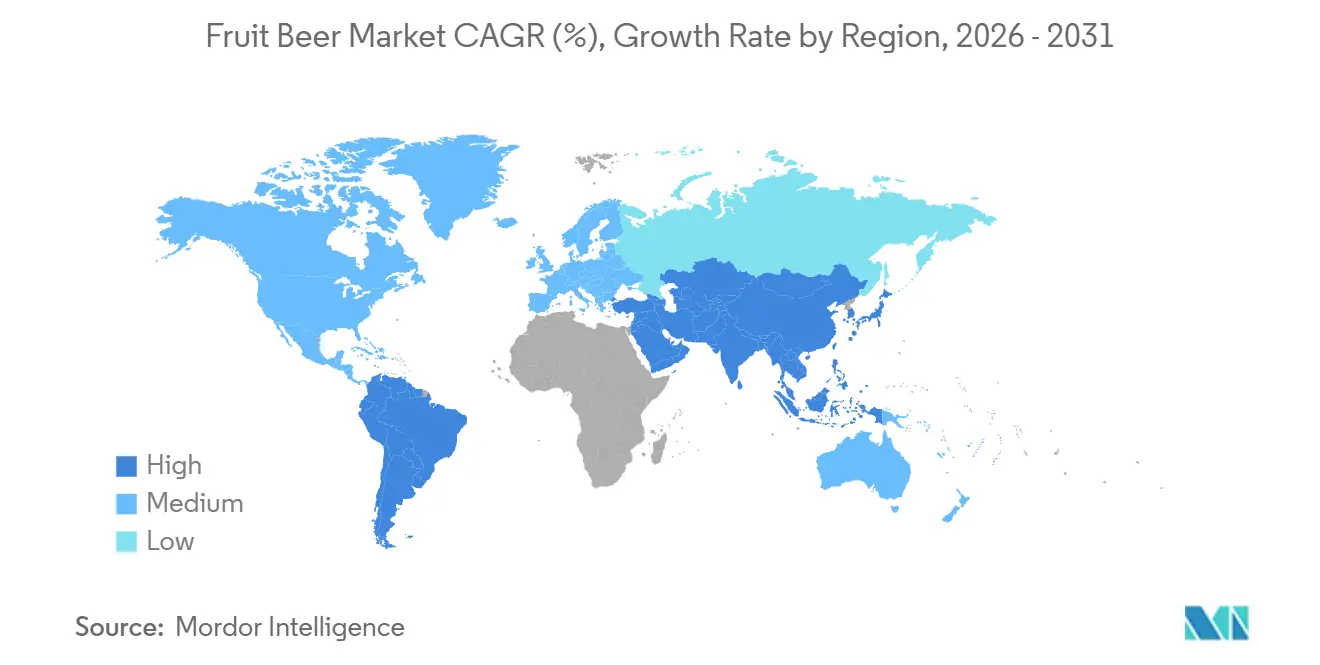

- Por geografía, Europa representó el 31,21% de la participación de ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 6,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cerveza de Frutas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por bebidas alcohólicas con sabor | +1.5% | Global, concentrado en centros urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la cultura de la cerveza artesanal y las microcervecerías | +1.2% | Núcleo en Asia-Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Premiumización a través de la innovación de sabores y ediciones limitadas | +0.9% | Europa y América del Norte, con creciente adopción en puntos de venta premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia hacia bebidas alcohólicas más ligeras, de consumo prolongado y con menor contenido de alcohol por volumen | +0.7% | Global, con mayor impacto en el Reino Unido, Alemania, Australia y Estados Unidos | Corto plazo (≤ 2 años) |

| Avances en tecnologías de elaboración y fermentación | +0.3% | Global, con concentración de Investigación y Desarrollo en Bélgica, Alemania y Estados Unidos | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales y las estrategias de marketing | +0.3% | Global, amplificado en los segmentos millennials y Generación Z de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por bebidas alcohólicas con sabor

Las preferencias de los consumidores por bebidas alcohólicas con sabor están cambiando de las variedades de cerveza tradicionales hacia opciones más refrescantes y centradas en el sabor. Los consumidores buscan cada vez más bebidas que ofrezcan una experiencia sensorial única, caracterizada por notas naturales de frutas, perfiles de sabor más suaves, menor amargor y aromas atractivos. Esta tendencia ha hecho que las cervezas de frutas resulten atractivas tanto para los bebedores habituales de cerveza como para quienes exploran bebidas alcohólicas alternativas. Los sabores de frutas como bayas, frutas tropicales, cítricos y mezclas combinadas mejoran la experiencia de consumo al equilibrar dulzura, acidez y frescura, manteniendo al mismo tiempo las características fundamentales de la cerveza. La creciente demanda de bebidas premium e inspiradas en la elaboración artesanal ha alentado a los cerveceros a experimentar con nuevas combinaciones de sabores, ofertas de temporada y formulaciones únicas. Además, la preferencia de los consumidores más jóvenes por la variedad, la personalización y las bebidas visualmente atractivas ha impulsado la innovación dentro de la categoría de cerveza de frutas.

Expansión de la cultura de la cerveza artesanal y las microcervecerías

El crecimiento de la cultura de la cerveza artesanal y el número creciente de microcervecerías son factores clave que impulsan significativamente el mercado de cerveza de frutas. Los cerveceros artesanales enfatizan la creatividad, la producción en pequeños lotes y las experiencias de sabor únicas, lo que los diferencia de las categorías de cerveza tradicionales. Este enfoque fomenta una amplia experimentación con infusiones de frutas, ingredientes naturales, variedades de temporada e innovadoras combinaciones de sabores, acelerando el desarrollo de productos de cerveza a base de frutas. Los consumidores se sienten cada vez más atraídos por las bebidas de estilo artesanal por sus perfiles de sabor distintivos, su posicionamiento premium y sus diversas opciones de sabor más allá de la cerveza convencional. Por ejemplo, según los Cerveceros de Europa, en 2024 había 5.982 microcervecerías en toda Europa. La continua expansión de las operaciones de elaboración independiente y su mayor capacidad de innovación siguen impulsando el crecimiento del mercado. [1]Fuente: Cerveceros de Europa, "Número de microcervecerías en Europa", brewersofeurope.eu.

Premiumización a través de la innovación de sabores y ediciones limitadas

El mercado de cerveza de frutas está siendo impulsado por la creciente tendencia de premiumización a través de la innovación de sabores y los lanzamientos de ediciones limitadas, ya que los consumidores buscan bebidas únicas, de alta calidad y orientadas a la experiencia más allá de las opciones de cerveza tradicionales. Las cervecerías se centran en lanzamientos de temporada, mezclas exclusivas de frutas, formulaciones innovadoras y productos de inspiración artesanal para diferenciar sus ofertas y mejorar el compromiso con el consumidor. Las cervezas de frutas de edición limitada animan a los consumidores a explorar nuevas experiencias de sabor, mientras que el posicionamiento premium a través de ingredientes distintivos, combinaciones creativas de sabores y técnicas avanzadas de elaboración eleva las percepciones de calidad y exclusividad. Por ejemplo, en junio de 2026, BERO, una marca premium de cerveza sin alcohol de Tom Holland, introdujo un lanzamiento estacional de edición limitada inspirado en la tradición británica de la shandy. Este producto fue reimaginado utilizando el enfoque centrado en el sabor de BERO en la elaboración de cerveza y fue elaborado con un 30% de BERO Kingston Golden Pils y un 70% de limonada, ofreciendo una experiencia de cerveza refrescante y con sabor a cítricos.

Tendencia hacia bebidas alcohólicas más ligeras, de consumo prolongado y con menor contenido de alcohol por volumen

La creciente preferencia por bebidas alcohólicas más ligeras, de consumo prolongado y con menor contenido de alcohol por volumen está impulsando la expansión del mercado de cerveza de frutas. Los consumidores buscan cada vez más bebidas que ofrezcan una experiencia equilibrada con menor intensidad alcohólica. Se observa un cambio notable desde las bebidas alcohólicas más fuertes hacia opciones que proporcionan frescura, variedad de sabores y adecuación para ocasiones de consumo prolongado sin un alto contenido de alcohol. Las cervezas de frutas satisfacen esta demanda al ofrecer niveles moderados de alcohol, atractivos sabores frutales, perfiles de sabor más suaves y menor amargor en comparación con las cervezas tradicionales. La demanda de bebidas de consumo prolongado ha llevado a los cerveceros a crear productos que conservan las características de la cerveza al tiempo que mejoran la facilidad de consumo a través de infusiones de frutas, procesos de fermentación controlados y un mejor equilibrio de sabores. Además, el creciente énfasis en el consumo consciente y la moderación ha aumentado el interés por bebidas que apoyan las experiencias de consumo social y se alinean con las preferencias de estilo de vida en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad estacional del suministro de frutas que afecta los costos de insumos | -0.3% | Global; más aguda en Europa (frutas blandas) y Asia-Pacífico (frutas tropicales) | Corto plazo (≤ 2 años) |

| Competencia de bebidas alcohólicas alternativas con sabor | -0.3% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Vida útil corta y deterioro de la calidad en formulaciones de sabor natural | -0.2% | Global, que afecta particularmente la expansión del canal no presencial en mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones publicitarias y fiscales sobre el alcohol que limitan el escalado al mercado masivo | -0.2% | Asia del Sur, Oriente Medio y Norte de África, mercados selectos del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad estacional del suministro de frutas que afecta los costos de insumos

La volatilidad estacional del suministro de frutas representa un desafío significativo para el mercado de cerveza de frutas, ya que los fabricantes dependen de la disponibilidad constante y la calidad de las frutas para mantener los estándares de sabor, aroma y producto. Las frutas comúnmente utilizadas en la producción de cerveza de frutas, como las bayas, las frutas de hueso y las frutas tropicales, están sujetas a ciclos de cosecha estacionales, variaciones climáticas, fluctuaciones en el rendimiento de los cultivos y disrupciones en la cadena de suministro. Estos factores contribuyen a la incertidumbre en la disponibilidad de materias primas. Los cambios en el suministro de frutas a menudo resultan en precios inconsistentes para concentrados, purés, jugos y extractos de frutas, creando desafíos adicionales de producción para las cervecerías. Además, mantener un perfil de sabor consistente durante todo el año se vuelve difícil debido a las variaciones en la dulzura, la acidez y la calidad general de los ingredientes naturales de frutas entre las temporadas de cosecha. Tales fluctuaciones afectan la consistencia de la formulación, la planificación de la producción y la gestión del inventario, particularmente para las cervecerías especializadas en productos naturales y premium a base de frutas.

Competencia de bebidas alcohólicas alternativas con sabor

La creciente competencia de bebidas alcohólicas alternativas con sabor representa un desafío significativo para el mercado, ya que los consumidores ahora tienen acceso a una variedad de opciones de bebidas innovadoras que ofrecen experiencias refrescantes y a base de frutas similares. Categorías como las sidras con sabor, los cócteles listos para beber (RTD), los licores con sabor y las bebidas mixtas enlatadas están ganando la atención de los consumidores debido a sus diversos sabores, envases convenientes y posicionamiento de marca contemporáneo. Estas alternativas a menudo compiten directamente con la cerveza de frutas al ofrecer perfiles de sabor más ligeros, opciones con menos calorías y una amplia gama de sabores inspirados en frutas, atrayendo a consumidores que valoran la experimentación y la novedad. Además, el rápido ritmo de innovación de productos en estas categorías competidoras dificulta que los fabricantes de cerveza de frutas mantengan la diferenciación y retengan la lealtad del consumidor. Las sólidas estrategias de marketing, los diseños de envases premium y la creciente presencia minorista de bebidas alcohólicas alternativas con sabor intensifican aún más la competencia por el espacio en los estantes y el compromiso del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: La Frambuesa Lidera, mientras que el Durazno Señala una Premiumización Emergente

El segmento de sabor frambuesa representó el 25,22% de la participación del mercado de cerveza de frutas en 2025, impulsado por la fuerte aceptación del consumidor, un perfil sensorial distintivo y la alineación con las preferencias de sabor en evolución. El sabor agridulce equilibrado de la frambuesa, su aroma refrescante, su atractivo natural como fruta y su compatibilidad con varios estilos de cerveza la convierten en una opción preferida para los consumidores que buscan alternativas a los perfiles de cerveza tradicionales. La creciente preferencia por los sabores a base de bayas ha consolidado aún más la posición de la frambuesa, respaldada por la mayor disponibilidad y consumo de ingredientes de frambuesa. Por ejemplo, los datos de UN Comtrade indican que las importaciones de frambuesas de Alemania aumentaron significativamente de aproximadamente 10.197 toneladas métricas en 2023 a alrededor de 41.780 toneladas métricas en 2024, lo que refleja una mayor demanda y disponibilidad de suministro [2]Fuente: UN Comtrade, "Volumen de frambuesas importadas a Alemania", comtradeplus.un.org.

Se proyecta que el segmento de sabor durazno sea el de más rápido crecimiento en el mercado de cerveza de frutas, con una CAGR del 5,45% durante 2026–2031. Este crecimiento se atribuye a la creciente preferencia de los consumidores por experiencias de sabor suaves, refrescantes y naturalmente dulces. El durazno ha ganado terreno debido a su dulzura suave, su aroma jugoso y su perfil frutal equilibrado, que se mezcla eficazmente con la cerveza al tiempo que reduce el amargor frecuentemente asociado con las variantes tradicionales. El sabor atrae a los consumidores que buscan bebidas más ligeras y fáciles de beber con un perfil de sabor más suave, impulsando su adopción en las variedades de cerveza de frutas. Además, la creciente demanda de perfiles de sabor únicos y premium ha despertado interés en las formulaciones a base de durazno, a medida que los consumidores continúan explorando alternativas a las ofertas de cerveza convencionales.

Por Contenido de Alcohol: El Segmento Sin Alcohol Impulsa tanto la Participación como el Crecimiento

El segmento de cerveza de frutas sin alcohol representó el 34,04% del mercado en 2025 y se proyecta que crezca a una CAGR del 6,13% durante 2026–2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por el consumo consciente, la moderación del alcohol y las alternativas con sabor a las bebidas alcohólicas tradicionales. El segmento está ganando terreno a medida que los consumidores buscan opciones que proporcionen el sabor refrescante, el aroma y la experiencia social de la cerveza mientras minimizan el consumo de alcohol. Las variantes a base de frutas impulsan aún más la aceptación al ofrecer dulzura natural, sabores frutales refrescantes y menor amargor, haciendo que la cerveza sin alcohol sea atractiva para un público más amplio. Además, los avances en las tecnologías de elaboración y eliminación de alcohol apoyan este crecimiento al preservar las características auténticas de la cerveza y mejorar la calidad del sabor.

El segmento de cerveza de frutas con bajo contenido de alcohol también está experimentando un crecimiento significativo dentro del mercado de cerveza de frutas. Esta tendencia está impulsada por la creciente demanda de los consumidores de un consumo de alcohol equilibrado, opciones de bebidas más ligeras y perfiles de sabor refrescantes. Los consumidores optan cada vez más por bebidas que permiten ocasiones de consumo prolongado mientras mitigan los efectos de los niveles más altos de alcohol, posicionando la cerveza de frutas con bajo contenido de alcohol como una alternativa atractiva a la cerveza tradicional. La combinación de menor contenido de alcohol y sabores a base de frutas mejora la facilidad de consumo al ofrecer un sabor más suave, menor amargor, aroma frutal y una experiencia sensorial refrescante, atrayendo tanto a los bebedores habituales de cerveza como a los nuevos consumidores.

Por Tipo de Envase: Las Botellas Dominan mientras las Latas Cambian Estructuralmente el Acceso a las Ocasiones de Consumo

El segmento de botellas representó el 42,65% de los ingresos en el mercado de cerveza de frutas en 2025, impulsado por la fuerte preferencia de los consumidores por el envase premium, la preservación de la calidad del producto y las experiencias tradicionales de consumo de cerveza. Las botellas siguen siendo dominantes ya que protegen eficazmente contra factores externos, preservando el sabor, la carbonatación, el aroma y la frescura de los productos de cerveza de frutas. Las botellas de vidrio, en particular, son ampliamente preferidas por su capacidad de mejorar el atractivo del producto a través de una presentación premium y apoyar el atractivo visual de las cervezas a base de frutas con colores vibrantes y formulaciones únicas. Este segmento también se beneficia de la percepción del consumidor de que las bebidas embotelladas ofrecen mayor calidad y autenticidad en comparación con otros formatos de envase. Además, las botellas ofrecen flexibilidad en los tamaños de envase, oportunidades de marca y diferenciación en los estantes, lo que permite a los productores de cerveza de frutas enfatizar las variedades de sabor y las características premium.

El segmento de latas es el formato de envase de más rápido crecimiento en el mercado, registrando una CAGR del 6,58% durante 2026–2031, impulsado por la creciente preferencia de los consumidores por soluciones de envase convenientes, ligeras, portátiles y sostenibles. Este formato es particularmente adecuado para los patrones de consumo modernos debido a su facilidad de transporte, mayor velocidad de enfriamiento y adecuación para ocasiones de consumo al aire libre e informales. El cambio hacia las latas está respaldado además por las cervecerías que buscan formatos de envase que mejoren la eficiencia logística, reduzcan el peso de transporte y se alineen con los objetivos de reciclabilidad. Según la Asociación de Cerveceros, las latas de aluminio representaron alrededor del 78% del volumen de cerveza artesanal envasada en 2025, lo que subraya la creciente preferencia por los formatos enlatados en las categorías de cerveza innovadoras [3]Fuente: Asociación de Cerveceros, "Búsqueda de Valor: Tendencias de Envase 2025", brewersassociation.org.

Por Canal de Distribución: La Concentración en el Canal Presencial Enmascara Ganancias Estructurales del Canal No Presencial

Los canales presenciales representaron la mayor participación de ingresos de distribución con el 48,91% en el mercado en 2025. Esta dominancia se atribuye a la creciente preferencia de los consumidores por entornos de consumo experiencial, el consumo social y el descubrimiento de bebidas premium. Establecimientos como bares, pubs, restaurantes y locales de hostelería desempeñan un papel significativo en la promoción de la adopción de cerveza de frutas al ofrecer oportunidades para explorar diversos sabores, estilos y opciones servidas frescas. El segmento se beneficia de la creciente demanda de experiencias de consumo únicas, donde los consumidores están más inclinados a experimentar con variedades innovadoras de cerveza con infusión de frutas en comparación con las compras minoristas tradicionales. Además, los canales presenciales apoyan la premiumización, ya que las bebidas servidas profesionalmente a menudo se asocian con un sabor, una presentación y una experiencia general superiores.

El segmento no presencial es el canal de distribución de más rápido crecimiento en el mercado de cerveza de frutas, con una CAGR proyectada del 5,91% durante 2026–2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por las compras convenientes, el consumo en el hogar y el acceso a una mayor variedad de opciones de bebidas. Los supermercados, hipermercados, tiendas especializadas de licores, tiendas de conveniencia y plataformas de venta minorista en línea están contribuyendo al impulso del segmento al ofrecer una selección más amplia de sabores de cerveza de frutas, formatos de envase y variedades premium. Los cambios en los hábitos de compra, como el desplazamiento hacia el consumo planificado y la creciente popularidad de las ocasiones sociales en el hogar, están impulsando aún más la demanda a través de los canales minoristas. Además, la expansión del comercio minorista digital de alcohol, los servicios de entrega mejorados, las actividades promocionales y la mayor visibilidad en los estantes están fortaleciendo el compromiso del consumidor en este segmento.

Análisis Geográfico

Europa representó el 31,21% de la participación del mercado de cerveza de frutas en 2025, impulsada por la sólida herencia cervecera de la región, la establecida preferencia de los consumidores por las cervezas especiales y la amplia experiencia en la producción de cerveza a base de frutas. La región se beneficia de una cultura arraigada de experimentación con diversos estilos de elaboración, métodos de fermentación y formulaciones con infusión de frutas, lo que ha fomentado una amplia aceptación del consumidor de la cerveza de frutas. La creciente preferencia por experiencias de cerveza premium, de estilo artesanal y con sabor continúa fortaleciendo la demanda, a medida que los consumidores buscan alternativas más allá de las variedades de cerveza convencionales. La creciente popularidad de las bebidas con bajo contenido de alcohol y con sabor natural, combinada con la continua innovación en combinaciones de frutas y técnicas de elaboración, apoya la posición de liderazgo de Europa en el mercado global de cerveza de frutas.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento, registrando una CAGR del 6,89% durante 2026–2031. Este crecimiento está impulsado por los cambios en las preferencias de sabor de los consumidores, la creciente aceptación de las bebidas alcohólicas con sabor y el creciente interés en formatos de cerveza innovadores. Los consumidores de toda la región se están desplazando cada vez más hacia bebidas más ligeras, refrescantes y menos amargas, apoyando la adopción de variedades de cerveza con infusión de frutas. La creciente experimentación con sabores tropicales y exóticos, la expansión de las actividades de elaboración artesanal y la creciente demanda de experiencias de consumo premium están acelerando el crecimiento del mercado. Además, la creciente preferencia por alternativas de cerveza con bajo contenido de alcohol y accesibles se espera que posicione a Asia-Pacífico como un motor clave de crecimiento en el mercado global de cerveza de frutas.

América del Norte tiene una participación significativa en el mercado de cerveza de frutas, respaldada por su ecosistema de elaboración artesanal bien desarrollado y las crecientes tendencias de consumo orientadas a la moderación. La demanda en la región está impulsada por el fuerte interés de los consumidores en sabores innovadores, variedades de cerveza de temporada y formulaciones premium a base de frutas. Los mercados de América del Sur y Oriente Medio y África se encuentran en etapas más tempranas de desarrollo, pero exhiben un creciente potencial de crecimiento. En América del Sur, la adopción gradual está siendo impulsada por la creciente exposición a bebidas alcohólicas artesanales y con sabor. Mientras tanto, Oriente Medio y África está experimentando crecimiento a través de la creciente disponibilidad de opciones de cerveza de frutas sin alcohol y con bajo contenido de alcohol. La innovación de productos, los cambios en las preferencias de sabor y la creciente demanda de experiencias de bebidas diferenciadas se espera que apoyen el crecimiento futuro en estas regiones emergentes.

Panorama Competitivo

El mercado de cerveza de frutas está fragmentado, con empresas cerveceras globales, cervecerías regionales y productores de cerveza artesanal compitiendo a través de la innovación de sabores, la diferenciación de productos y el posicionamiento premium. Los actores clave en el mercado incluyen Anheuser-Busch InBev SA/NV, Heineken N.V., Carlsberg Group, Molson Coors Beverage Company y Boston Beer Company, Inc. Estas empresas están mejorando su presencia en el mercado ampliando sus carteras de cerveza con sabor a frutas, introduciendo variedades de temporada y atendiendo las preferencias de los consumidores por perfiles de sabor refrescantes, con bajo amargor y únicos. La creciente competencia ha llevado a las cervecerías a explorar diversos perfiles de frutas, incluyendo bayas, cítricos, frutas tropicales y mezclas de frutas mixtas, para satisfacer las demandas cambiantes de los consumidores.

La tecnología y la innovación en la elaboración se han convertido en factores competitivos críticos, con los fabricantes invirtiendo en técnicas avanzadas de fermentación, procesos de estabilización de sabores, filtración mejorada y tecnologías de reducción de alcohol para mejorar la calidad del producto. Las empresas priorizan el sabor auténtico de la fruta, la retención del aroma, una mayor estabilidad en los estantes y características sensoriales consistentes mientras desarrollan opciones de cerveza de frutas tanto alcohólicas como no alcohólicas. Los avances en los procesos de elaboración están permitiendo a los productores crear cervezas de frutas con mayor frescura, integración natural del sabor y perfiles de calidad premium, ayudando a las marcas a diferenciarse en un mercado competitivo.

La innovación de productos sigue siendo una estrategia clave para los fabricantes de cerveza de frutas, con empresas que lanzan regularmente nuevos sabores, variantes de edición limitada y mezclas a base de frutas para atraer a consumidores experimentales. La creciente preferencia por las bebidas de inspiración artesanal ha alentado tanto a las grandes cervecerías como a los actores más pequeños a desarrollar formulaciones únicas que combinan estilos de cerveza tradicionales con sabores de frutas modernos. Además, las empresas se centran en el envase sostenible, el compromiso digital con el consumidor y las estrategias de marca premium para fidelizar a los clientes y ampliar su alcance en el mercado. A medida que la demanda de los consumidores se desplaza hacia bebidas sabrosas, convenientes y orientadas a la moderación, se espera que la innovación continua siga siendo central para la competencia en el mercado global de cerveza de frutas.

Líderes de la Industria de Cerveza de Frutas

-

Anheuser-Busch InBev SA/NV

-

Heineken N.V.

-

Carlsberg Group

-

Molson Coors Beverage Company

-

Boston Beer Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: AB InBev introdujo cervezas con infusión de frutas en el mercado del Reino Unido, incluyendo Stella Artois Strawberries & Cream y Bud Light Lemon Squeeze. Estos productos están diseñados para atraer a nuevos grupos demográficos, particularmente durante la temporada de verano.

- Abril de 2025: Molson Coors Beverage Company introdujo Madrí Excepcional Limón, una cerveza de frutas disponible en multipacks de 4x440ml con un contenido de alcohol por volumen (ABV) del 3,4%. Esta lager premium presenta un aroma fresco y vibrante a limón y un perfil de sabor que combina limón y otras frutas cítricas naturalmente dulces y equilibradas.

- Febrero de 2025: Lindemans Brewery lanzó cervezas de frutas con un ABV del 8%, incluyendo Lindemans d'Or y Lindemans Noir. Estas cervezas de alta calidad mantienen sabores naturales y dulzura equilibrada sin azúcares añadidos ni colorantes.

Alcance del Informe del Mercado Global de Cerveza de Frutas

La cerveza de frutas es una cerveza elaborada con frutas añadidas como adjunto o aromatizante. El mercado de cerveza de frutas está segmentado por sabor, contenido de alcohol, tipo de envase, canal de distribución y geografía. Según el sabor, el mercado está segmentado en frambuesa, cereza, durazno, manzana, fresa, arándano, mango, mezclas de frutas mixtas y otros sabores de frutas. Según el contenido de alcohol, el mercado está segmentado en cerveza de frutas sin alcohol, cerveza de frutas con bajo contenido de alcohol y cerveza de frutas con alto contenido de alcohol. Según el tipo de envase, el mercado está segmentado en botellas, latas y otros. Según el canal de distribución, el mercado está segmentado en canales presenciales y no presenciales. El segmento no presencial se categoriza además en supermercados e hipermercados, tiendas de conveniencia, tiendas minoristas en línea, tiendas especializadas/de licores y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan tanto en valor (USD) como en volumen (litros) para todos los segmentos mencionados.

| Frambuesa |

| Cereza |

| Durazno |

| Manzana |

| Fresa |

| Arándano |

| Mango |

| Mezclas de Frutas Mixtas |

| Otros Sabores de Frutas |

| Cerveza de Frutas Sin Alcohol |

| Cerveza de Frutas con Bajo Contenido de Alcohol |

| Cerveza de Frutas con Alto Contenido de Alcohol |

| Botellas |

| Latas |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Tiendas Especializadas/de Licores | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Sabor | Frambuesa | |

| Cereza | ||

| Durazno | ||

| Manzana | ||

| Fresa | ||

| Arándano | ||

| Mango | ||

| Mezclas de Frutas Mixtas | ||

| Otros Sabores de Frutas | ||

| Por Contenido de Alcohol | Cerveza de Frutas Sin Alcohol | |

| Cerveza de Frutas con Bajo Contenido de Alcohol | ||

| Cerveza de Frutas con Alto Contenido de Alcohol | ||

| Por Tipo de Envase | Botellas | |

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Tiendas Especializadas/de Licores | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del negocio de cerveza de frutas?

El mercado de cerveza de frutas fue valorado en USD 366,01 millones en 2025, se sitúa en USD 380,42 millones en 2026 y se prevé que alcance USD 481,4 millones en 2031 a una CAGR del 4,8%.

¿Qué región lidera en ingresos y cuál es la de más rápido crecimiento?

Europa lideró con el 31,21% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 6,89% hasta 2031.

¿Qué área de producto está dando forma a la demanda futura de manera más clara?

La cerveza de frutas sin alcohol es el motor de crecimiento más claro porque representó el 34,04% de la participación en 2025 y también se prevé que se expanda a la CAGR más rápida del 6,13% hasta 2031.

¿Qué tendencia de envase es más importante para proveedores y minoristas?

Las botellas siguen liderando los ingresos actuales con una participación del 42,65%, pero las latas están creciendo más rápido a una CAGR del 6,58%, impulsadas por la conveniencia, la portabilidad y un mayor uso en el canal no presencial.

Última actualización de la página el: