Tamaño y Participación del Mercado de Saborizantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Saborizantes por Mordor Intelligence

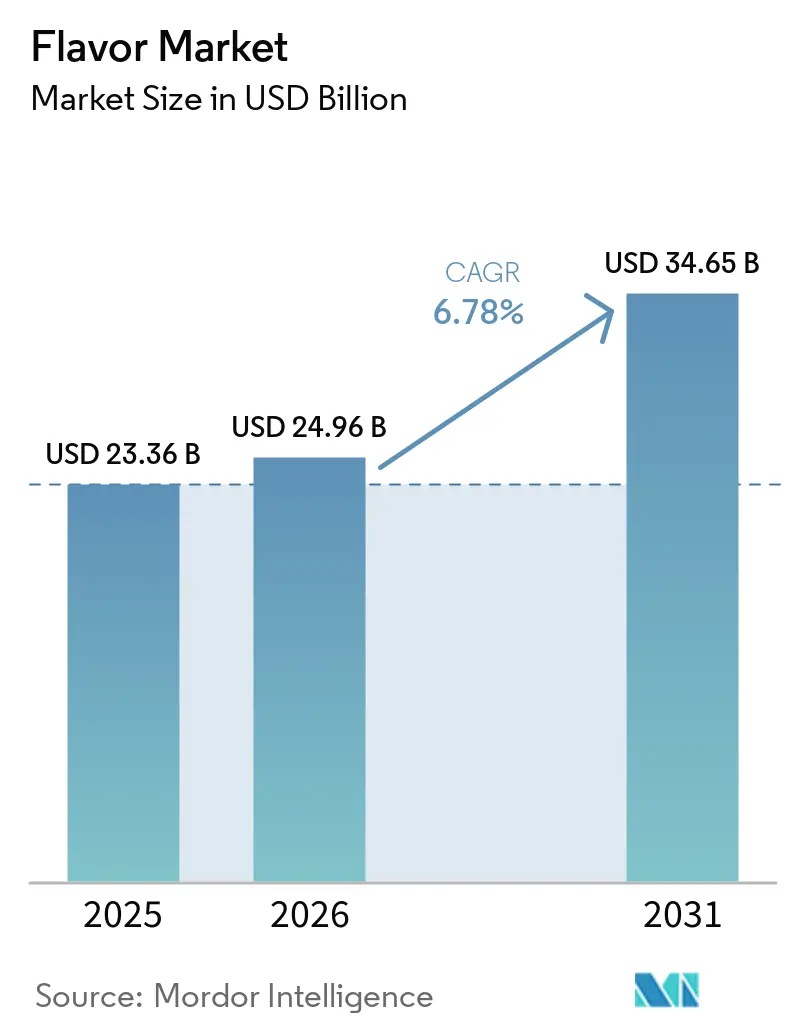

El tamaño del mercado de saborizantes fue valorado en USD 23,36 mil millones en 2025 y se estima que crecerá desde USD 24,96 mil millones en 2026 hasta alcanzar USD 34,65 mil millones en 2031, a una CAGR del 6,78% durante el período de pronóstico (2026-2031). El mercado de saborizantes está respaldado por el continuo crecimiento de los alimentos envasados en las economías emergentes, donde los patrones de comercio minorista moderno, la demanda de alimentos de conveniencia y el consumo urbano se están expandiendo simultáneamente. El mercado de saborizantes también se está beneficiando del trabajo de reformulación orientado a productos con menor contenido de azúcar y sodio, ya que la restauración del sabor ahora requiere sistemas de saborizantes más especializados que en ciclos de productos anteriores. La fermentación de precisión está ampliando la base de suministro de determinadas moléculas de sabor, lo que es relevante en un sector que ha dependido durante mucho tiempo de insumos vinculados a cultivos volátiles y largas cadenas de abastecimiento. Los alimentos de origen vegetal, los suplementos y los productos de cuidado bucal también están expandiendo el mercado de saborizantes más allá de su función alimentaria tradicional hacia aplicaciones donde el rendimiento del sabor, el enmascaramiento y la estabilidad tienen mayor valor. Al mismo tiempo, el mercado de saborizantes sigue estando condicionado por la volatilidad de las materias primas y las normativas regulatorias dispares entre regiones, lo que otorga a los proveedores más grandes una ventaja en abastecimiento, cumplimiento normativo y ejecución de contratos.

Conclusiones Clave del Informe

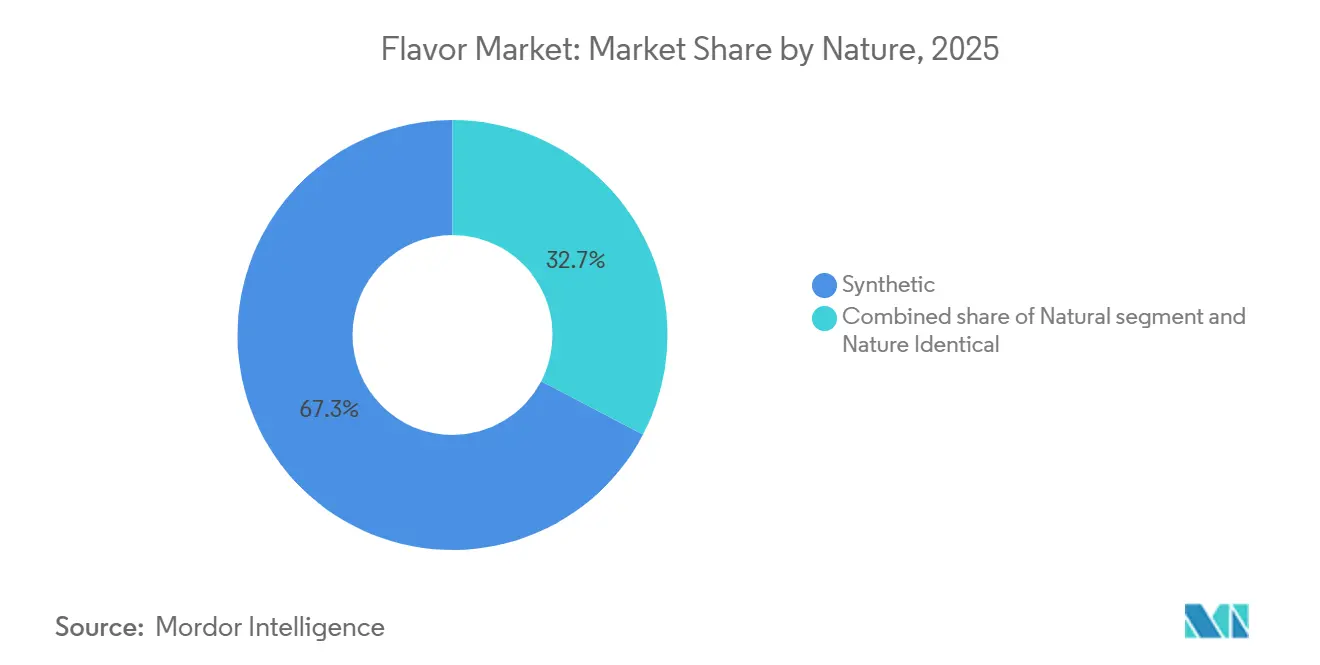

- Por naturaleza, los saborizantes sintéticos representaron el 67,34% de la participación del mercado de saborizantes en 2025, mientras que se prevé que los saborizantes naturales registren la CAGR más rápida del 7,67% durante 2026-2031.

- Por forma, los formatos en polvo representaron el 65,36% del tamaño del mercado de saborizantes en 2025, mientras que se proyecta que los formatos líquidos crezcan a una CAGR del 6,75% hasta 2031.

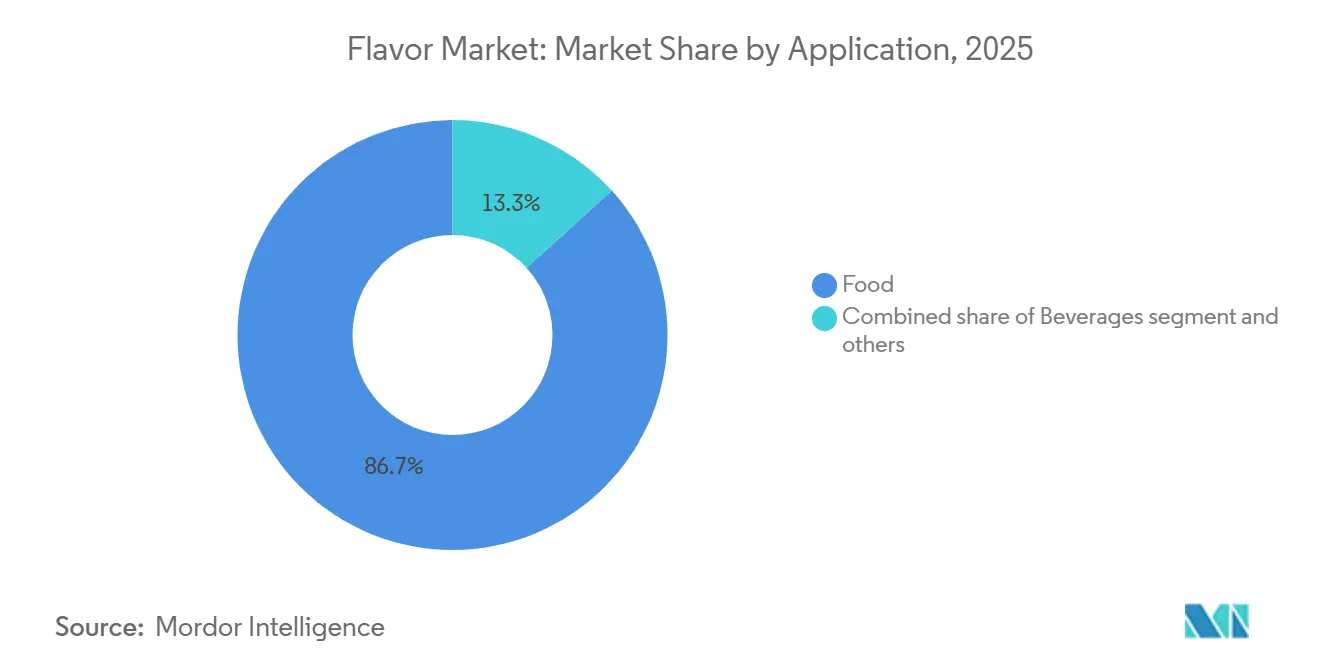

- Por aplicación, los alimentos representaron el 86,72% de los ingresos de 2025, pero se espera que las bebidas crezcan más rápido al 9,19% hasta 2031.

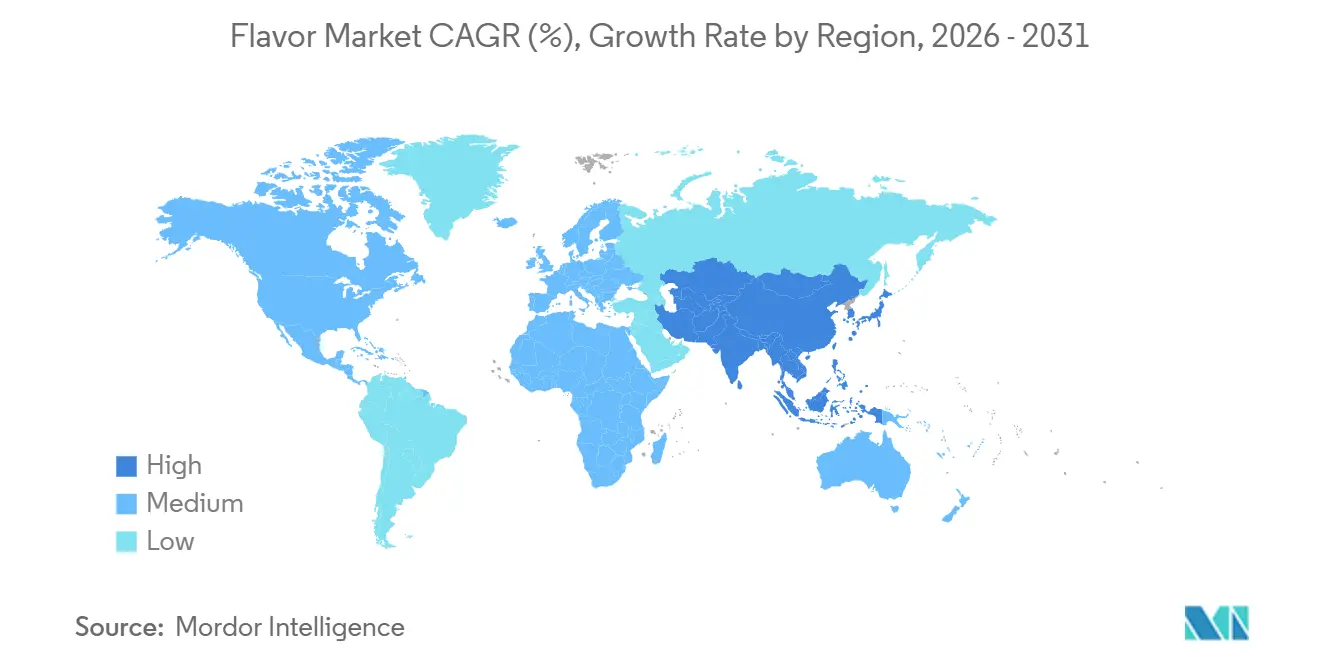

- Por geografía, Asia Pacífico capturó el 36,64% de la participación del mercado de saborizantes en 2025 y se proyecta que crezca a una CAGR del 7,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Saborizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Sistemas de Saborizantes Naturales con Etiqueta Limpia | +1.4% | Global, particularmente América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Necesidad de Reformulación Funcional en Alimentos Bajos en Azúcar y Sodio | +1.2% | América del Norte y Europa, con extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Enmascaramiento de Paladar en Productos Farmacéuticos y Suplementos | +0.9% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Japón | Largo plazo (≥ 4 años) |

| Crecimiento de las Formulaciones de Proteínas Vegetales y Proteínas Alternativas | +1.1% | Asia Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalado de Saborizantes mediante Fermentación de Precisión y Biotecnología | +0.8% | Global, con ganancias comerciales tempranas en América del Norte, la Unión Europea y Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción Transversal en Formulaciones de Cuidado Bucal y Cuidado Personal | +0.5% | América del Norte, Europa y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de sistemas de saborizantes naturales con etiqueta limpia

La resistencia de los consumidores a las largas listas de ingredientes ha convertido la reformulación con saborizantes naturales en un requisito estándar en muchos canales minoristas, en lugar de una opción de posicionamiento premium. Más del 65% de los nuevos lanzamientos de alimentos en Europa durante 2025 y 2026 incluyeron una declaración de saborizante natural o sin saborizantes artificiales, lo que mantuvo activo el trabajo de etiqueta limpia en todo el mercado de saborizantes, según la Autoridad Europea de Seguridad Alimentaria[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Convocatoria Abierta para Datos Analíticos, Niveles de Uso y Datos de Presencia de Aditivos Alimentarios/Aromatizantes Alimentarios durante el Primer Piloto del Programa de Seguimiento", EFSA, efsa.europa.eu. Los sistemas naturales generalmente conllevan costos de ingredientes entre un 30% y un 60% más altos que las opciones idénticas a la naturaleza, por lo que los propietarios de marcas se ven presionados a replantear los precios, la combinación de productos y la selección de proveedores. Esa presión de costos está ayudando a los proveedores integrados verticalmente a ganar contratos, porque los fabricantes de alimentos buscan un mayor control sobre la extracción, la trazabilidad y la preparación para auditorías. Las normas orgánicas y las definiciones de saborizantes naturales añaden otra capa de revisión, elevando los costos de cumplimiento y haciendo que la escala sea más importante en esta parte del mercado de saborizantes.

Necesidad de reformulación funcional en alimentos bajos en azúcar y sodio

Los mandatos de reducción de sodio de las autoridades de salud pública están impulsando una demanda sostenida de moduladores de sabor que mejoren la percepción de salinidad sin añadir sodio. La plataforma TasteSense Salt de Kerry ha demostrado reducciones de sodio de hasta el 40% en aplicaciones que incluyen carnes procesadas y aperitivos, y en 2025, la empresa informó que su división de las Américas registró un crecimiento de volumen del 3,7%, impulsado en gran medida por programas de reformulación de sodio y azúcar liderados por los clientes. Ajinomoto Health & Nutrition North America lanzó su plataforma Salt Answer en junio de 2025, ofreciendo hasta un 30% de reducción de sodio sin comprometer el sabor, un indicador de que la demanda B2B de estas soluciones está alcanzando escala en lugar de seguir siendo una compra especializada[2]Fuente: Ajinomoto Health & Nutrition North America, "Ajinomoto Health & Nutrition North America, Inc. lanza nuevas plataformas de productos para abordar los principales desafíos de formulación de alimentos", Ajinomoto Health & Nutrition North America, ajihealthandnutrition.com . Lo que a menudo no se reconoce es la penalización por complejidad del sabor: eliminar el sodio o el azúcar degrada simultáneamente la sensación en boca, la persistencia de la dulzura y la percepción del umami, lo que requiere entre 3 y 5 insumos de saborizantes complementarios para restaurar la arquitectura sensorial original. Este efecto multiplicador significa que cada ciclo de reformulación resulta en un mayor gasto en ingredientes de saborizantes de lo que sugeriría una simple sustitución.

Expansión de la demanda de enmascaramiento de paladar en productos farmacéuticos y suplementos

La transición del mercado de suplementos dietéticos hacia gomitas, tabletas masticables y polvos listos para beber ha creado una nueva corriente de demanda estructural para el enmascaramiento de paladar. Los suplementos en forma de gomita, que requieren un enmascaramiento eficaz del amargor de vitaminas, minerales y botánicos, se encuentran entre los formatos de administración de más rápido crecimiento a nivel mundial. El desafío técnico es significativo: los agentes enmascaradores deben ser estables en condiciones variables de pH, temperatura y humedad dentro de un mismo producto, sin introducir notas indeseadas propias ni comprometer la biodisponibilidad de los ingredientes activos, según la Real Sociedad de Química. Las casas de saborizantes que ingresan al segmento de enmascaramiento de grado farmacéutico se enfrentan a un régimen de cumplimiento normativo diferenciado: la guía de la FDA sobre el desarrollo de formulaciones pediátricas requiere datos de validación de palatabilidad, mientras que la EFSA aplica su propio marco de evaluación de seguridad para las sustancias aromatizantes en productos medicinales. Esta bifurcación regulatoria significa que los sistemas de saborizantes aprobados para uso alimentario no son automáticamente transferibles a matrices de suplementos o productos farmacéuticos, lo que crea un requisito de inversión sostenida en desarrollo de productos que las empresas de saborizantes más pequeñas y especializadas están bien posicionadas para atender.

Crecimiento de las formulaciones de proteínas vegetales y proteínas alternativas

Las proteínas vegetales, incluidas la soja, el guisante, la canola y la haba, presentan notas indeseadas de tipo leguminoso, terroso y amargo que surgen de la oxidación de lípidos, los compuestos fenólicos y los subproductos de la reacción de Maillard durante el procesamiento. Estas notas indeseadas siguen siendo la principal barrera para la adopción masiva por parte de los consumidores, superando al precio y la textura en los estudios de intención de compra repetida. El lanzamiento en 2025 de ModulaSense por parte de dsm-firmenich, un sistema de enmascaramiento molecular basado en receptores que apunta a notas indeseadas específicas en la proteína de canola a nivel del receptor biológico, representa un cambio generacional del enmascaramiento de sabor de amplio espectro a la ingeniería sensorial de precisión. La implicación estratégica es que los proveedores de saborizantes que logren formulaciones propietarias de bloqueo de receptores para un sustrato proteico determinado pueden asegurar contratos de suministro a largo plazo con fabricantes de proteínas alternativas, creando una barrera de costos de cambio que los sistemas de saborizantes de tipo básico no pueden replicar. Las tecnologías de oxidación avanzada, incluido el tratamiento por ultrasonido y el procesamiento por plasma frío, están siendo exploradas en la literatura revisada por pares como técnicas de desodorización complementarias, pero su escalabilidad industrial sigue siendo limitada en comparación con las soluciones de enmascaramiento químico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación Regulatoria en Declaraciones de Alimentos, Productos Farmacéuticos y Cuidado Personal | -0.8% | Global, concentrada en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad del Suministro de Insumos Botánicos, Cítricos y de Vainilla | -0.7% | Global, más aguda en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Alto Costo de Reformulación para un Rendimiento Estable del Saborizante en Distintas Matrices | -0.6% | América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Sensibilidad del Etiquetado en torno a Artificiales, Alérgenos y Aditivos Específicos por País | -0.5% | Europa, América del Norte y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación regulatoria en declaraciones de alimentos, productos farmacéuticos y cuidado personal

El Reglamento de la UE sobre Aromatizantes (CE) N.º 1334/2008 ha sufrido tres enmiendas sustantivas desde enero de 2024, eliminando sustancias aromatizantes específicas, introduciendo restricciones de uso y añadiendo nuevos compuestos aprobados, lo que crea una carga de cumplimiento continua para los fabricantes que operan en los estados miembros de la UE, según la Comisión Europea[3]Fuente: Comisión Europea, "Reglamento de la Comisión (UE) 2025/140 de 29 de enero de 2025 por el que se modifica el Anexo I del Reglamento (CE) N.º 1334/2008", Eurlexa, eurlexa.com. En paralelo, la vía de autoafirmación GRAS de la FDA, la legislación estatal de seguridad alimentaria en California y el seguimiento continuo de la EFSA de los datos de seguridad de los compuestos aromatizantes crean una matriz de cumplimiento multijurisdiccional que ninguna formulación de producto puede satisfacer simultáneamente sin costos de reformulación significativos. La dimensión menos discutida de esta restricción es su efecto sobre los plazos de innovación: un nuevo extracto natural que supera la evaluación de la EFSA en la UE puede tardar entre 12 y 24 meses adicionales e incurrir en un alto costo para obtener el estatus GRAS de la FDA en los EE. UU., lo que obliga efectivamente a las casas de saborizantes a secuenciar los lanzamientos geográficos y retrasar la expansión global de nuevas moléculas de sabor. Esta asimetría perjudica desproporcionadamente a las empresas más pequeñas impulsadas por la innovación en relación con los grandes actores establecidos que cuentan con una infraestructura de asuntos regulatorios consolidada.

Volatilidad del suministro de insumos botánicos, cítricos y de vainilla

El mercado de saborizantes sigue expuesto a la volatilidad del suministro de materias primas naturales clave, como los aceites cítricos, los botánicos y la vainilla. La enfermedad del enverdecimiento de los cítricos, una infección bacteriana incurable propagada por el psílido asiático de los cítricos, ha afectado la producción de naranja en importantes regiones productoras como Brasil, Florida y México. Dado que Brasil representa casi el 70% del suministro mundial de jugo de naranja concentrado, la reducción de los rendimientos de naranja ha llevado los precios del aceite esencial de cítricos a máximos de varias décadas, aumentando la presión de costos sobre las casas de saborizantes y los fabricantes de alimentos. De manera similar, el suministro de vainilla natural sigue muy concentrado en Madagascar, que representa alrededor del 80% de la producción mundial, según Livelihoods. Esto crea un riesgo significativo de suministro de origen único, ya que los ciclones, las malas cosechas o las interrupciones logísticas pueden reducir drásticamente la disponibilidad anual y desencadenar picos de precios. Si bien las alternativas como los extensores de cítricos, la vainillina obtenida por fermentación de precisión y las moléculas sintéticas idénticas a la naturaleza están ganando relevancia comercial, su adopción en formulaciones premium sigue siendo gradual debido a las expectativas de los consumidores, las consideraciones regulatorias y el posicionamiento de etiqueta limpia. Como resultado, los fabricantes medianos de alimentos y bebidas enfrentan una mayor presión sobre los márgenes durante los aumentos de precios de las materias primas, ya que a menudo carecen del poder de fijación de precios para absorber costos o de la flexibilidad para reformular rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: La Presión de Reformulación Remodela un Mercado Dominado por los Sintéticos

Los saborizantes sintéticos representaron el 67,34% del valor total en 2025 y se mantuvieron como el segmento más grande porque ofrecían menor variabilidad de costos, un rendimiento consistente de lote a lote y una amplia idoneidad para aplicaciones de alimentos procesados. Su fortaleza fue más evidente en aperitivos envasados, confitería y otras categorías de alto volumen, donde los fabricantes cuidan estrechamente los márgenes y priorizan la consistencia sensorial repetible. Los sistemas idénticos a la naturaleza continuaron sirviendo como punto intermedio en aplicaciones como lácteos, carne y mariscos, ofreciendo un equilibrio familiar entre funcionalidad y flexibilidad de etiquetado. Esto dejó al mercado de saborizantes con una estructura en la que los productos sintéticos aún mantenían la ventaja de escala, incluso cuando las preferencias de los clientes continuaban desplazándose hacia declaraciones de ingredientes más limpias.

Se proyecta que los saborizantes naturales crezcan a una CAGR del 7,67% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento dentro de este grupo. Los estándares minoristas en Europa y una presión similar de etiqueta limpia en otros mercados desarrollados están impulsando a más proveedores a acelerar la reformulación natural antes de que la regulación los obligue a hacerlo. Este cambio no está ocurriendo de manera uniforme porque los sistemas naturales aún conllevan mayores costos de insumos y requisitos de abastecimiento más exigentes. Aun así, la dirección es clara, y la industria de saborizantes se está moviendo hacia una menor dependencia de los sistemas puramente sintéticos donde el posicionamiento de marca y la transparencia del etiquetado son más importantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio del Polvo se Mantiene, Mientras los Formatos Líquidos Ganan Velocidad

Los saborizantes en polvo representaron el 65,36% del valor de mercado en 2025, lo que los mantuvo firmemente a la cabeza en el mercado de saborizantes. Su posición se basó en una larga vida útil, menor complejidad de transporte y manejo, y una fuerte adecuación a mezclas secas, mezclas de condimentos, aplicaciones de panadería y confitería. El polvo también siguió siendo importante en productos de temperatura ambiente donde la gestión de la humedad y la estabilidad son fundamentales para la calidad del producto terminado. Esto le dio al segmento una ventaja práctica vinculada tanto a las necesidades de fabricación como al diseño del saborizante en sí.

Se proyecta que los saborizantes líquidos crezcan a una CAGR del 6,75% hasta 2031, respaldados por bebidas listas para beber, suplementos líquidos y bebidas alternativas a los lácteos que requieren sistemas solubles en agua de liberación rápida. El ritmo más rápido refleja dónde es más intensa la actividad de nuevos productos, en lugar de una erosión generalizada de la demanda de polvo. Otros formatos, como los sistemas encapsulados y emulsionados, también están ganando relevancia donde se requiere liberación controlada, estabilidad al calor o enmascaramiento dirigido. En la industria de saborizantes, la selección de la forma está siendo cada vez más vinculada al rendimiento de la aplicación y las condiciones del proceso, en lugar de simples comparaciones de costos.

Por Aplicación: Los Alimentos Lideran el Valor, Mientras la Demanda de Bebidas se Expande Más Rápido

Los alimentos siguieron siendo la aplicación más grande en 2025, con una participación del 86,72%, y continuaron siendo el ancla del mercado de saborizantes en panadería, confitería, lácteos, alimentos salados y usos relacionados con la carne. Estas categorías consumen grandes volúmenes y crean una carga base estable para los proveedores, especialmente donde las formulaciones repetidas se ejecutan en canales de venta masiva. La premiumización en alimentos también ha aumentado el gasto en saborizantes en áreas seleccionadas, particularmente donde los perfiles de herencia están siendo actualizados para formulaciones modernas. Como resultado, los alimentos continuaron proporcionando la base de valor incluso cuando surgieron nuevos nichos de demanda fuera de su núcleo tradicional.

Se proyecta que las bebidas crezcan a una CAGR del 9,19% hasta 2031, lo que las convierte en el grupo de aplicaciones de más rápido crecimiento en el mercado de saborizantes. Las bebidas funcionales, las variantes alcohólicas botánicas y los refrescos reformulados están impulsando una mayor demanda de sistemas de saborizantes propietarios que de aromáticos básicos estándar. Los productos farmacéuticos y los suplementos dietéticos siguen siendo menores en valor absoluto, pero exigen un mayor valor por kilogramo porque los requisitos de estabilidad, enmascaramiento y cumplimiento normativo son más estrictos. El cuidado bucal añade otra capa de crecimiento útil, ampliando la combinación de aplicaciones incluso cuando los alimentos siguen siendo centrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte y Europa fueron el segundo y tercer mercado regional más grande en 2025, respectivamente, con ambas regiones desempeñando un papel más importante en la innovación de saborizantes de alto valor que en el crecimiento liderado por volumen. En América del Norte, la demanda sigue respaldada por la actividad de reformulación centrada en la reducción de sodio y azúcar, que continúa impulsando la demanda de restauración del sabor, moduladores de sabor y sistemas de enmascaramiento. McCormick reportó USD 2,89 mil millones en ventas netas de 2025 de su negocio de Soluciones de Saborizantes, mientras que el beneficio operativo del segmento aumentó un 9% interanual, lo que refleja una demanda B2B resiliente de los fabricantes de alimentos y bebidas. Canadá y México también se están volviendo más importantes dentro de la cadena de suministro regional debido a sus capacidades de producción y acceso estratégico a los mercados más amplios de América del Norte y América Latina. La decisión de McCormick en enero de 2026 de aumentar su participación en McCormick de Mexico al 75% por USD 750 millones destaca aún más el papel de México como plataforma a largo plazo para expandir las soluciones de saborizantes.

Europa sigue siendo una de las regiones más reguladas en el mercado global de saborizantes, lo que impulsa a los proveedores a centrarse en la innovación orientada al cumplimiento normativo, la optimización de la cartera y la reformulación continua. El marco de seguimiento activo de la EFSA y la continua importancia del Reglamento (CE) N.º 1334/2008 mantienen el cumplimiento regulatorio como elemento central en el desarrollo y la comercialización de sustancias aromatizantes tanto establecidas como nuevas. Alemania, el Reino Unido, Francia y los Países Bajos siguen siendo los principales centros de demanda, respaldados por grandes bases de fabricación de alimentos, una fuerte actividad de marca propia e innovación continua de productos de marca. Como resultado, la oportunidad de Europa se centra menos en la expansión de volumen y más en soluciones de saborizantes premium, conformes, de etiqueta limpia y alineadas con los minoristas. Esto mantiene a la región estratégicamente importante a pesar de que las tasas de crecimiento siguen siendo inferiores a las de Asia-Pacífico.

Asia-Pacífico representó el 36,64% del valor de mercado global en 2025 y se proyecta que crezca a una CAGR del 7,83% hasta 2031, convirtiéndola en la región líder tanto en escala como en impulso de crecimiento. India está emergiendo como un importante motor de crecimiento, ya que la expansión de su sector de procesamiento de alimentos está ampliando la demanda de saborizantes en aperitivos envasados, bebidas, lácteos, panadería y alimentos de conveniencia. Según el Departamento de Agricultura de los Estados Unidos, se proyecta que el sector de procesamiento de alimentos de India crezca de USD 355 mil millones en 2024 a USD 535 mil millones para el año fiscal 2026, lo que respalda la continua expansión de la capacidad local por parte de los proveedores de saborizantes e ingredientes[4]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "India, Informe Anual de Ingredientes para el Procesamiento de Alimentos", USDA FAS, fas.usda.gov. China también sigue siendo muy importante, con su sector de servicios de alimentación alcanzando USD 812 mil millones en 2025, lo que refleja un gran ecosistema de distribución que respalda la innovación en alimentos envasados, bebidas y servicios de alimentación. Mientras tanto, Japón y Corea del Sur son mercados relativamente maduros, pero siguen siendo atractivos debido al posicionamiento premium de saborizantes, los perfiles de sabor localizados y la fuerte demanda de soluciones técnicamente avanzadas. América del Sur, Oriente Medio y África siguen siendo menores en tamaño de mercado absoluto, pero representan importantes oportunidades de espacio en blanco para los proveedores de saborizantes. Brasil y México forman la base de demanda central en América Latina, con Brasil sirviendo tanto como un importante mercado de consumo como un centro clave de producción. En Oriente Medio y África, los países del Golfo, Nigeria y Sudáfrica están ganando importancia a medida que el consumo de alimentos envasados, la penetración del comercio minorista moderno, la infraestructura de cadena de frío y la fabricación local de alimentos continúan expandiéndose.

Panorama Competitivo

El mercado de saborizantes está moderadamente consolidado, y el grupo líder sigue estando compuesto por Givaudan SA, dsm-firmenich AG, International Flavors & Fragrances Inc., Symrise AG y Kerry Group plc. Givaudan se mantuvo como el mayor participante en el borrador fuente, con ventas de 2025 de CHF 7,47 mil millones, aproximadamente USD 9,74 mil millones, y su división de Sabor y Bienestar creció un 2,4% en términos comparables. Givaudan también inició su próximo ciclo de planificación con objetivos de crecimiento orgánico de ventas anuales a mediano plazo del 4% al 6% para 2026 a 2030 y una huella de producción global de 167 plantas. Esa escala importa porque las grandes casas de saborizantes pueden apoyar a los clientes en abastecimiento, revisión regulatoria, pruebas de aplicación y producción local de una manera que los competidores más pequeños a menudo no pueden.

Las acciones recientes de cartera muestran que los grandes actores están agudizando su enfoque en posiciones de mayor valor en saborizantes, nutrición y formulación. En febrero de 2026, dsm-firmenich anunció la desinversión de su negocio de Nutrición y Salud Animal a CVC Capital Partners por un valor empresarial de EUR 2,2 mil millones, que el borrador fuente indicó como aproximadamente USD 2,34 mil millones, manteniendo una participación accionaria del 20%. En enero de 2026, McCormick completó una adquisición de USD 750 millones de una participación adicional del 25% en McCormick de Mexico, aumentando su participación de control al 75% y reforzando su plataforma regional de soluciones de saborizantes. En septiembre de 2025, BASF completó la venta de su negocio de Ingredientes de Rendimiento para Alimentos y Salud a Louis Dreyfus Company, confirmando que esta actividad ya no encajaba en sus prioridades centrales. Movimientos como estos muestran que la competencia en el mercado de saborizantes ya no se trata solo de tamaño, porque la disciplina de cartera y el enfoque en categorías ahora también están dando forma a la asignación de capital.

Todavía hay espacio para que actores más pequeños como Robertet Group, Mane SA y Bell Flavors & Fragrances ganen participación a través de una toma de decisiones más rápida y una especialización de categoría más sólida. Las aperturas más atractivas siguen siendo en enmascaramiento de grado farmacéutico, sistemas de etiqueta limpia vinculados a la fermentación, programas de clientes en el sur y el sudeste de Asia, y una mayor velocidad de formulación para encargos complejos. Estas áreas favorecen a los proveedores que pueden moverse rápidamente mientras siguen cumpliendo las expectativas de los clientes en estabilidad, etiquetado y adecuación regulatoria. Como resultado, es probable que el mercado de saborizantes siga moderadamente consolidado en lugar de estar estrechamente concentrado, con los grupos más grandes liderando en escala mientras las empresas más pequeñas continúan defendiendo nichos especializados.

Líderes de la Industria de Saborizantes

-

Givaudan SA

-

dsm-firmenich AG

-

International Flavors and Fragrances Inc.

-

Symrise AG

-

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: McCormick completó su adquisición de USD 750 millones de una participación adicional del 25% en McCormick de Mexico, elevando su participación de control al 75%. La transacción tiene como objetivo respaldar el crecimiento de McCormick en soluciones de saborizantes en México y América Latina, una región donde la empresa generó aproximadamente el 39% de sus ventas netas de 2025 de USD 6,84 mil millones provenientes de operaciones fuera de los EE. UU.

- Diciembre de 2025: EvodiaBio recaudó EUR 6 millones (aproximadamente DKK 45 millones) en una nueva ronda de financiación para acelerar el crecimiento en los mercados existentes y expandirse hacia los mercados asiáticos. La empresa de biotecnología industrial con sede en Copenhague produce aromas naturales mediante fermentación con emisiones de CO₂ significativamente menores que los métodos tradicionales, y su tecnología ya está en uso comercial en la industria de bebidas.

- Julio de 2025: dsm-firmenich lanzó ModulaSense, una gama de enmascaramiento molecular basada en receptores para notas indeseadas de proteínas de origen vegetal, en IFT First 2025. El sistema apunta a la amargura, las notas de regaliz y la astringencia en la proteína de canola (Vertis CanolaPro) a nivel del receptor y, en pruebas con consumidores, mostró puntuaciones significativamente más altas de percepción del sabor e intención de compra en comparación con las formulaciones sin enmascaramiento.

- Junio de 2025: Ajinomoto Health and Nutrition North America lanzó dos plataformas de soluciones de saborizantes: Salt Answer, que ofrece hasta un 30% de reducción de sodio sin comprometer el sabor, y Palate Perfect, diseñada para enmascarar notas indeseadas y reducir la dependencia de ingredientes de saborizantes de alto costo en reformulaciones sensibles al costo.

Alcance del Informe del Mercado Global de Saborizantes

Los saborizantes son ingredientes utilizados para realzar, modificar o impartir sabor y aroma a alimentos, bebidas, productos farmacéuticos y otros productos de consumo. El mercado de saborizantes está segmentado por naturaleza, forma, aplicación y geografía. Por naturaleza, el mercado incluye saborizantes naturales, sintéticos e idénticos a la naturaleza. Según la forma, el mercado se categoriza en polvo, líquido y otras formas. Por aplicación, el mercado abarca alimentos, bebidas, productos farmacéuticos, suplementos dietéticos, cuidado bucal y otras aplicaciones. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en base a valor (USD) y volumen (Toneladas).

| Natural |

| Sintético |

| Idéntico a la Naturaleza |

| Polvo |

| Líquido |

| Otros |

| Alimentos | Panadería y Confitería |

| Productos Lácteos | |

| Productos Cárnicos y de Mariscos | |

| Aperitivos | |

| Salsas, Aderezos y Condimentos | |

| Otras Aplicaciones Alimentarias | |

| Bebidas | Jugos y Concentrados de Jugo |

| Bebidas Funcionales | |

| Bebidas Alcohólicas | |

| Refrescos Carbonatados | |

| Otras Aplicaciones de Bebidas | |

| Productos Farmacéuticos | |

| Suplementos Dietéticos | |

| Cuidado Bucal | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Naturaleza | Natural | |

| Sintético | ||

| Idéntico a la Naturaleza | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Aplicación | Alimentos | Panadería y Confitería |

| Productos Lácteos | ||

| Productos Cárnicos y de Mariscos | ||

| Aperitivos | ||

| Salsas, Aderezos y Condimentos | ||

| Otras Aplicaciones Alimentarias | ||

| Bebidas | Jugos y Concentrados de Jugo | |

| Bebidas Funcionales | ||

| Bebidas Alcohólicas | ||

| Refrescos Carbonatados | ||

| Otras Aplicaciones de Bebidas | ||

| Productos Farmacéuticos | ||

| Suplementos Dietéticos | ||

| Cuidado Bucal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado global de saborizantes para 2031?

Se prevé que el mercado de saborizantes alcance USD 34,65 mil millones para 2031, aumentando desde USD 24,96 mil millones en 2026 a una CAGR del 6,78% durante 2026-2031.

¿Qué región lidera la demanda global de saborizantes?

Asia Pacífico lideró en 2025 con el 36,64% del valor global y también se proyecta que registre el crecimiento regional más rápido a una CAGR del 7,83% hasta 2031.

¿Qué tipo de saborizante sigue siendo el más grande en la actualidad?

Los saborizantes sintéticos se mantuvieron como el tipo más grande en 2025 con una participación del 67,34% porque ofrecen menor volatilidad de costos y una sólida consistencia de lote a lote.

¿Qué aplicación está creciendo más rápido?

Se proyecta que las bebidas se expandan a una CAGR del 9,19% hasta 2031, respaldadas por bebidas funcionales, refrescos reformulados y una demanda de saborizantes más especializada.

Última actualización de la página el: