Tamaño y Participación del Mercado de Cerveza de Jengibre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

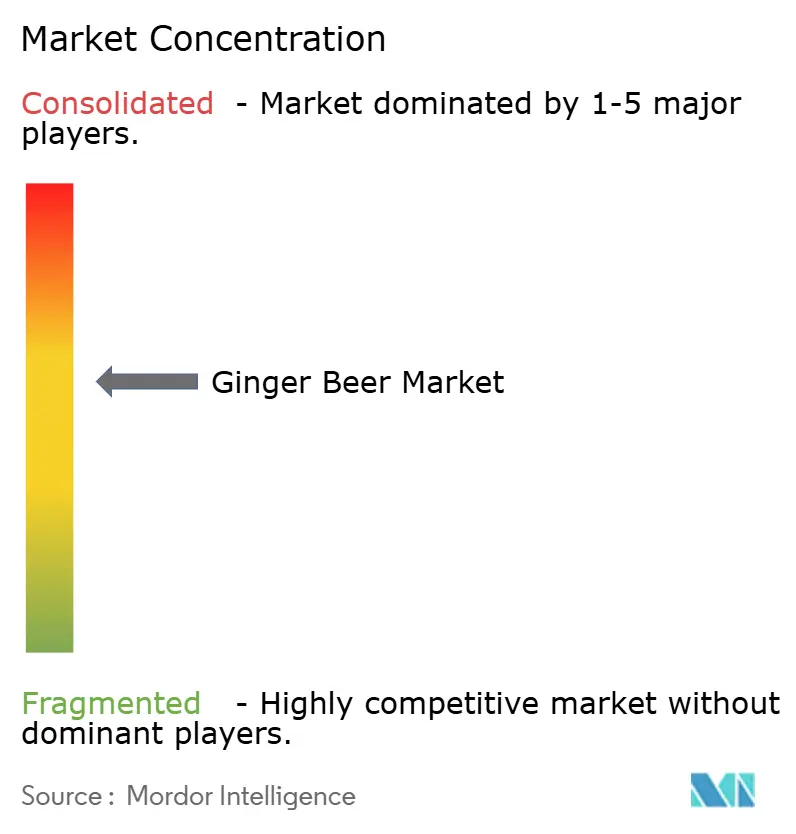

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerveza de Jengibre por Mordor Intelligence

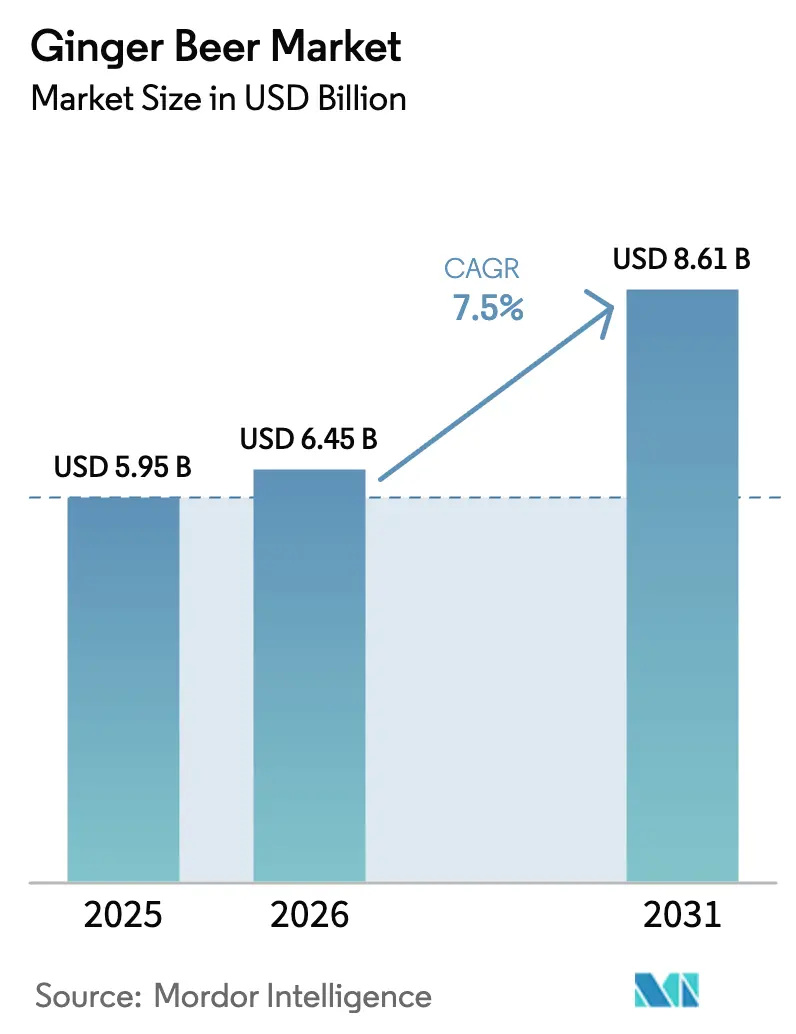

El mercado global de cerveza de jengibre fue valorado en USD 5,95 mil millones en 2025 y se estima que crecerá de USD 6,45 mil millones en 2026 a USD 8,60 mil millones en 2031, a una CAGR del 7,50% durante el período de pronóstico (2026-2031). El creciente interés de los consumidores en mezcladores premium, sodas funcionales y ocasiones sociales sin alcohol o con bajo contenido alcohólico sustenta esta trayectoria, reflejando una expansión estructural sostenida. Las variantes sin alcohol continúan impulsando las compras recurrentes entre los consumidores cotidianos, incluidos los entusiastas del Moscow Mule y los compradores con conciencia sobria, mientras que las líneas alcohólicas ganan terreno a través de una presencia creciente en formatos listos para beber (RTD), impulsando la visibilidad en los canales de conveniencia y en el punto de consumo. Los propietarios de marcas también se benefician de la evolución de la innovación en sabores, ya que el jengibre sigue siendo uno de los principales sabores emergentes de alcohol RTD, fomentando infusiones premium como naranja sanguina, yuzu y flor de saúco que mejoran la diferenciación del producto y el poder de fijación de precios.

Conclusiones Clave del Informe

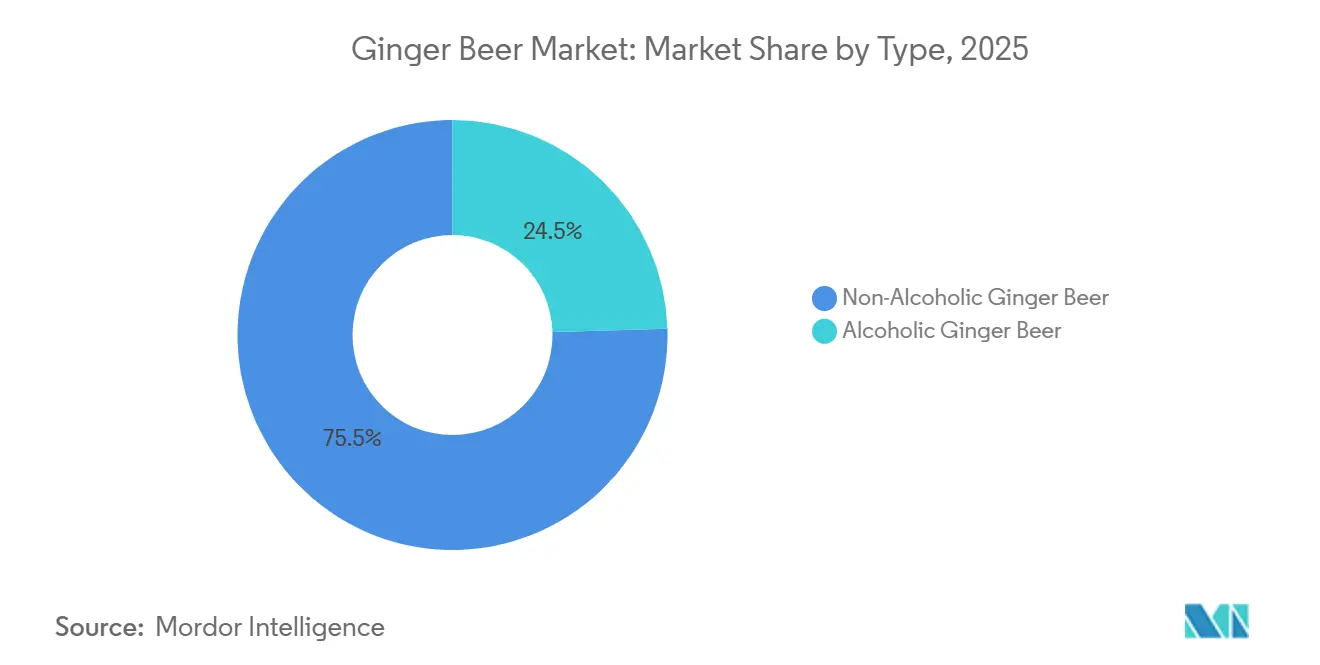

- Por tipo, los productos sin alcohol lideraron con el 75,46% de la participación del mercado de cerveza de jengibre en 2025, mientras que se proyecta que los productos alcohólicos crezcan a una CAGR del 7,85% hasta 2031.

- Por sabor, las recetas originales representaron el 63,70% de la participación del tamaño del mercado de cerveza de jengibre en 2025; las variantes con sabores registran la CAGR de pronóstico más alta del 9,01% hasta 2031.

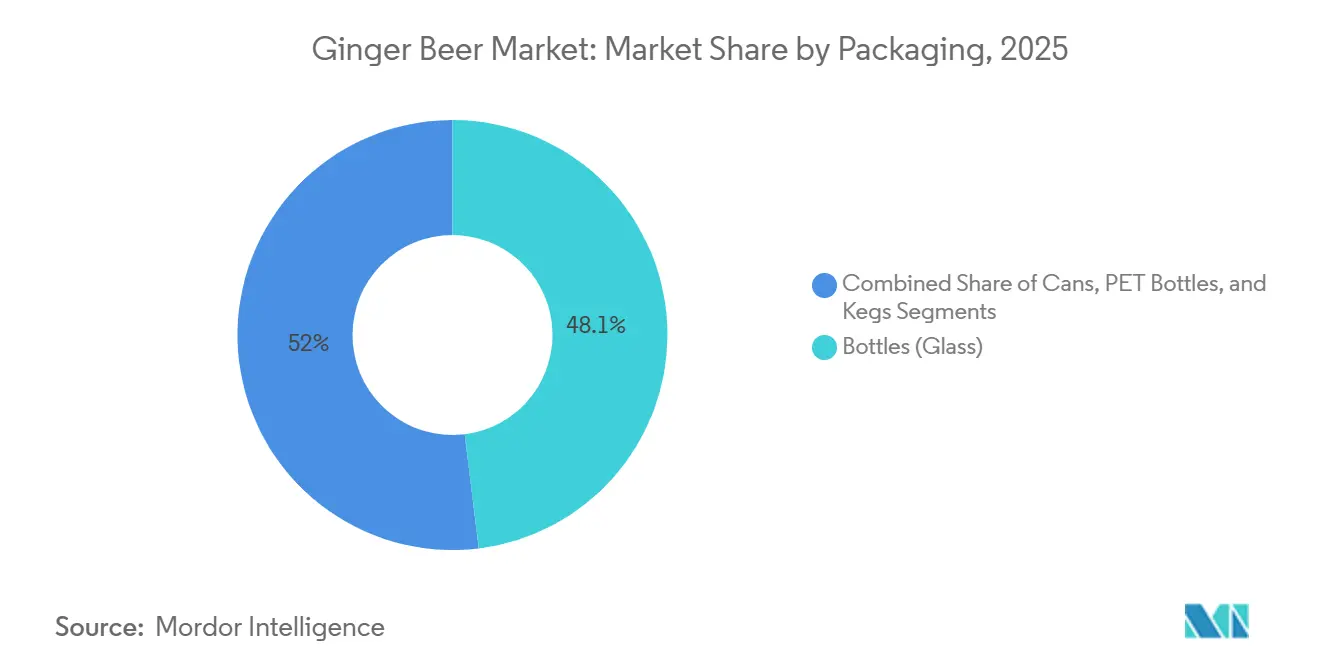

- Por envase, las botellas de vidrio representaron el 48,05% de la participación en 2025, mientras que las latas de aluminio se están expandiendo a una CAGR del 7,70% hasta 2031.

- Por canal de distribución, los canales no presenciales capturaron el 69,12% de la participación en 2025, mientras que el canal presencial avanza a una CAGR del 8,65% impulsado por la recuperación de la cultura de cócteles.

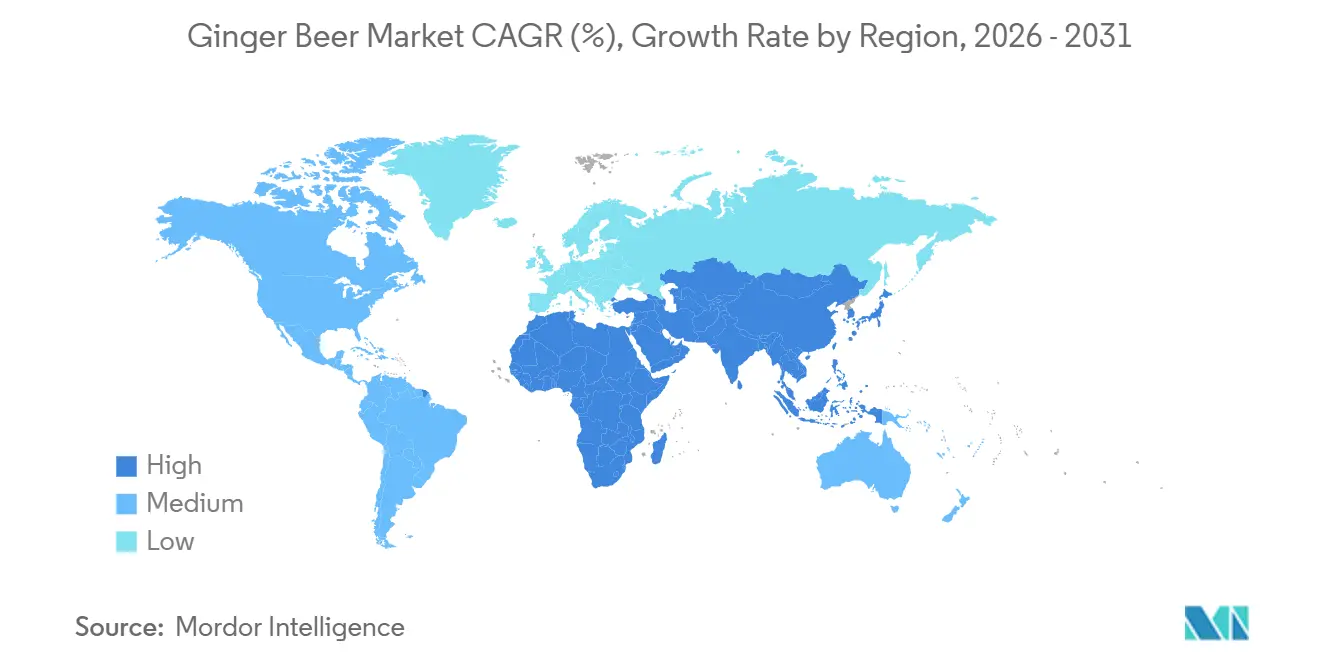

- Por geografía, América del Norte tuvo una participación de ingresos del 32,54% en 2025; se pronostica que Asia-Pacífico será la región de más rápido crecimiento con una CAGR del 10,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cerveza de Jengibre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación Acelerada de Sabores y Diversificación | +1.4% | Global, particularmente en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Segmento de Bebidas Artesanales | +1.2% | Global, con América del Norte y Europa a la cabeza | Largo plazo (≥ 4 años) |

| Premiumización y Posicionamiento Basado en el Patrimonio de Marca | +1.0% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la Cultura de Cócteles y el Segmento RTD | +1.6% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Influencia de los Sabores de Fusión Culinaria Global | +0.9% | Asia-Pacífico y América Latina impulsan los perfiles de fusión | Mediano plazo (2-4 años) |

| Adopción del Desarrollo de Productos Impulsado por Tecnología | +0.7% | Global, con regiones de fabricación avanzada a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovación Acelerada de Sabores y Diversificación de Portafolio

La innovación en sabores está yendo más allá de los perfiles tradicionales de jengibre, con marcas que incorporan naranja sanguina, yuzu, flor de saúco y botánicos adaptogénicos para mejorar la diferenciación y el atractivo premium. Esta estrategia fortalece la visibilidad en los estantes y apoya una mayor realización de precios, como se observa en variantes de posicionamiento premium como las colaboraciones de cerveza de jengibre con naranja sanguina. La integración funcional también se está acelerando, con ofertas que combinan alto contenido de jengibre, fibra prebiótica y adaptógenos mientras mantienen perfiles bajos en calorías, atrayendo a consumidores conscientes de su salud. La línea SodaSmarter de Reed's ejemplifica la innovación de productos funcionales al incorporar entre 2.000 y 5.000 mg de jengibre orgánico, fibra prebiótica y adaptógenos de hongos dentro de un formato bajo en calorías (30-45 kcal), posicionando efectivamente la marca en la intersección de los beneficios para la salud y las experiencias de bebidas indulgentes[1]Fuente: Reed's Inc., "Reed's lanza nueva línea de sodas multifuncionales," reedsinc.com. Las casas de sabores continúan clasificando al jengibre entre los principales sabores emergentes de alcohol RTD, impulsados por la fuerte preferencia de los consumidores por compras orientadas a la novedad. Esta amplia experimentación expande las ocasiones de consumo, extiende la prueba del producto y fortalece la arquitectura de precios.

Expansión del Segmento de Bebidas Artesanales

A medida que evolucionan las expectativas de los consumidores, el movimiento de bebidas artesanales sigue a la vanguardia, enfatizando la autenticidad, los procesos de elaboración lenta y la producción en pequeños lotes que diferencian las ofertas de las alternativas producidas en masa. Este cambio refleja una preferencia más amplia de los consumidores por la calidad artesanal, con marcas de cerveza de jengibre artesanal que exigen primas de precio significativas del 20-25% sobre las sodas convencionales. Las marcas que aprovechan narrativas impulsadas por el patrimonio, como ciclos de elaboración prolongados y el posicionamiento de ingredientes orgánicos, están fortaleciendo su atractivo premium mientras construyen sólidos seguidores regionales. Además, los organismos reguladores están prestando su apoyo, facilitando los desafíos de cumplimiento para los productores más pequeños. En particular, las exenciones de fórmulas de la TTB, diseñadas para la fermentación tradicional, han sido un beneficio para los fabricantes de cerveza de jengibre artesanal[2]Fuente: GOV.UK, "Impuesto a las bebidas refrescantes ampliado," gov.uk. Este panorama regulatorio favorable posiciona ventajosamente a los productores artesanales, permitiéndoles aprovechar un mayor valor a medida que los consumidores se inclinan cada vez más hacia opciones premium de origen local.

Premiumización y Posicionamiento de Marca Basado en el Patrimonio

El posicionamiento de marca basado en el patrimonio continúa creando ventajas competitivas sostenibles al reforzar la procedencia, los insumos premium y la autenticidad que van más allá de la competencia basada en precios. En el mercado de cerveza de jengibre, las marcas que enfatizan historias de origen, como el abastecimiento de múltiples variedades de jengibre y el mantenimiento de certificaciones de etiqueta limpia, están fortaleciendo su posicionamiento premium y asegurando precios más altos en los estantes. Este enfoque no solo mejora la percepción del valor minorista, sino que también impulsa los respaldos de los bartenders, aumentando la visibilidad en el punto de consumo y el recuerdo de marca. La innovación en envases amplifica aún más esta narrativa premium, con un creciente cambio hacia formatos de aluminio percibidos como sostenibles y de alta gama, lo que permite a las marcas aumentar el valor por onza. Las reformulaciones de productos también están evolucionando, combinando jengibre natural con señales funcionales adyacentes como la cafeína para aprovechar la demanda cruzada con las bebidas energéticas. Las señales de patrimonio son igualmente influyentes en los canales fuera del punto de consumo, donde los consumidores buscan cada vez más experiencias de "calidad de bar" en casa, impulsando la demanda de mezcladores premium. La especificación de marca impulsada por los bartenders crea un efecto halo, fomentando la replicación en el hogar y reforzando el poder de fijación de precios.

Crecimiento de la Cultura de Cócteles y el Segmento RTD

La creciente cultura de cócteles continúa expandiendo el consumo de cerveza de jengibre más allá de sus usos tradicionales, posicionándola como un mezclador clave en cócteles premium y bebidas listas para beber (RTD). Las bebidas características como el Moscow Mule y el Dark & Stormy actúan como ocasiones de entrada, acelerando la adopción tanto en entornos de consumo en el punto de venta como en el hogar. El mercado está evolucionando a través de la innovación en RTD, con marcas de cerveza de jengibre que colaboran con empresas de bebidas espirituosas para lanzar ofertas premezcladas, incluidos Moscow Mules de mayor graduación alcohólica y cervezas de jengibre duras, atendiendo a consumidores orientados a la conveniencia. El éxito en categorías cruzadas en bebidas estilo highball destaca aún más el potencial de desbordamiento de los perfiles con jengibre hacia segmentos de alcohol más amplios. La demanda en el punto de consumo sigue siendo sólida, respaldada por sólidas ventas de mezcladores y la continua popularidad del jengibre entre las principales opciones de sabor. Mientras tanto, el auge de los cócteles enlatados artesanales está mejorando la visibilidad en los pasillos de alcohol, los canales de conveniencia y los menús de bares. Este impulso en dos canales fortalece el papel de la cerveza de jengibre tanto en el consumo experiencial como en la conveniencia cotidiana, sosteniendo el crecimiento del mercado a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones Regulatorias por Impuestos al Azúcar y Normas HFSS | -1.2% | Europa y Reino Unido como núcleo, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia de Bebidas Alternativas | -0.8% | Global, particularmente en segmentos premium | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro del Jengibre Premium | -0.9% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Brechas en la Cadena de Frío en Mercados Emergentes | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones Regulatorias por Impuestos al Azúcar y Normas HFSS

Los impuestos al azúcar y las regulaciones HFSS (Alto en Grasas, Sal y Azúcar) continúan reformando las estrategias de formulación de productos y comercialización en la industria de bebidas. La extensión del Impuesto a la Industria de Bebidas Refrescantes del Reino Unido, que reduce el umbral imponible a 4,5 g por 100 ml a partir de 2028, junto con las normas HFSS de Escocia que restringen las promociones de compra múltiple y la colocación en tiendas, intensifica las presiones de cumplimiento[3]Fuente: Oficina de Impuestos y Comercio de Alcohol y Tabaco, "Exenciones de Fórmulas para la Fermentación Tradicional," ttb.gov. Las empresas deben ahora equilibrar el sabor, el costo y la alineación regulatoria, enfrentando una elección estratégica entre invertir en edulcorantes alternativos y formatos de envase más pequeños o absorber los costos del impuesto con el riesgo de una disminución del volumen. Estas regulaciones en evolución también restringen la flexibilidad promocional y la visibilidad minorista, impactando directamente las estrategias de ventas. Si bien se espera que la carga regulatoria recorte aproximadamente 1,2 puntos porcentuales de la CAGR pronosticada, simultáneamente acelera la innovación en variantes sin azúcar o con bajo contenido de azúcar. Las marcas que reformulen con éxito mientras mantienen los perfiles de sabor pueden exigir un precio más alto por onza, convirtiendo el cumplimiento en una ventaja competitiva en medio de las cambiantes preferencias de los consumidores hacia opciones más saludables.

Intensificación de la Competencia de Categorías de Bebidas Alternativas

A medida que las sodas funcionales, los seltzers duros y las kombuchas apuntan cada vez más a los consumidores conscientes de su salud con un posicionamiento bajo en azúcar y sólidas narrativas de bienestar, la competencia en el sector de bebidas alternativas continúa intensificándose. La rápida expansión de las sodas prebióticas, demostrada por marcas de alto crecimiento y bajo contenido de azúcar que logran ventas minoristas sustanciales, destaca el cambiante punto de referencia competitivo hacia la funcionalidad y la alineación regulatoria. Este panorama saturado se complica aún más por la fatiga del RTD, con muchos consumidores que perciben una sobreoferta de opciones y muestran una disposición limitada a probar nuevos productos. Como resultado, la competencia por el espacio en los estantes se está volviendo más aguda, particularmente en los segmentos premium y de mejor calidad para la salud. Para seguir siendo competitivas, las marcas de cerveza de jengibre deben diferenciarse claramente a través de perfiles de especias auténticos, versatilidad en cócteles y beneficios funcionales del jengibre. En consecuencia, la categoría está apostando por el posicionamiento de patrimonio y la autenticidad de sabores para mantener el interés de los consumidores, proteger la velocidad en los estantes y defender la participación de mercado frente a las alternativas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Sin Alcohol Enfrenta la Aceleración Alcohólica

A pesar de que las variantes sin alcohol dominan con una participación de mercado del 75,46% en 2025, se proyecta que el segmento de cerveza de jengibre alcohólica crezca a una CAGR más rápida del 7,85%, impulsado por la rápida expansión de las cervezas de jengibre duras y los RTD a base de bebidas espirituosas. Esta divergencia refleja la creciente apertura de los consumidores hacia los formatos alcohólicos, particularmente a medida que productos como las variantes de Moscow Mule de mayor graduación alcohólica aseguran posiciones privilegiadas en los refrigeradores, impulsando las compras por impulso y atrayendo nuevos segmentos de consumidores. Los marcos regulatorios continúan apoyando este crecimiento, aunque la distribución sigue siendo más compleja debido a los requisitos de licencias y las dependencias en el punto de consumo.

El dominio continuo de la cerveza de jengibre sin alcohol destaca su papel arraigado tanto como mezclador como bebida orientada al bienestar. Las marcas están mejorando cada vez más las propuestas de valor incorporando ingredientes funcionales como jengibre en dosis altas, adaptógenos y prebióticos, reposicionando los productos hacia la salud intestinal y las ocasiones de consumo diario. Al mismo tiempo, los productores de bebidas alcohólicas también están integrando señales funcionales, lo que indica una convergencia entre las tendencias de indulgencia y bienestar. Las estrategias de distribución están divergiendo entre segmentos, con variantes sin alcohol que se escalan eficientemente a través de canales minoristas y de comercio electrónico, mientras que las ofertas alcohólicas dependen de redes de distribución reguladas y programas de bares. Esta expansión de doble vía fortalece la resiliencia general del mercado, reduciendo la dependencia de cualquier canal único o entorno regulatorio mientras se sostiene el potencial de crecimiento a largo plazo.

Por Sabor: Resiliencia del Original, Impulso de los Saborizados

Las recetas clásicas continúan dominando el mercado de cerveza de jengibre, representando el 63,70% de la participación en 2025, respaldadas por la fuerte lealtad de los bartenders y su papel esencial en cócteles básicos como el Moscow Mule y el Dark & Stormy. Esta estabilidad refleja las expectativas arraigadas de los consumidores y la importancia de la consistencia tanto en el consumo en el punto de venta como en el hogar. Sin embargo, se proyecta que las variantes con sabores crezcan más rápido a una CAGR del 9,01% hasta 2031, impulsadas por la creciente demanda de ofertas innovadoras y visualmente atractivas. Sabores como naranja sanguina, yuzu, flor de saúco, hibisco y chile están liderando este cambio, mejorando la visibilidad en los estantes y permitiendo lanzamientos estacionales de tiempo limitado que amplían las ocasiones de consumo. Las marcas están aprovechando una base única de jengibre para diversificarse en categorías adyacentes, incluidas sodas prebióticas, mocktails y bebidas funcionales, reforzando la flexibilidad del portafolio. Del mismo modo, las empresas deben gestionar cuidadosamente la expansión de SKU para evitar canibalizar los productos principales. Por lo tanto, los actores líderes están adoptando una estrategia equilibrada, manteniendo una variante original insignia mientras introducen un número limitado de SKU con sabores rotativos alineados con las preferencias de sabor regionales, asegurando tanto la innovación como la consistencia de marca.

Por Envase: Envase de Vidrio Tradicional Combinado con Innovación Sostenible en Aluminio

Se proyecta que las latas de aluminio crezcan a una CAGR del 7,70%, impulsadas por la creciente demanda de sostenibilidad, conveniencia y adecuación para los canales de comercio electrónico y venta minorista a granel. Mientras tanto, las botellas de vidrio mantuvieron una participación de mercado líder del 48,05% en 2025, respaldadas por su sólido posicionamiento premium y atractivo de patrimonio. Esta dinámica destaca la creciente influencia de las consideraciones ambientales junto con la preferencia del consumidor por envases táctiles y de alta calidad. Si bien el aluminio se beneficia de altas tasas de reciclaje y logística liviana, el vidrio continúa anclando la autenticidad de marca y la percepción premium.

El cambio hacia el aluminio se refuerza aún más por las eficiencias de costos y las ventajas en la cadena de suministro, con marcas que están trasladando SKU seleccionados a latas para reducir el flete y las roturas mientras se expanden hacia los canales de clubes y conveniencia. Al mismo tiempo, innovaciones como la impresión digital en latas y los formatos de aluminio resellables están reduciendo la brecha entre el envase premium y el masivo.

El envase de vidrio mantiene su importancia en el posicionamiento en el punto de consumo y artesanal, donde el atractivo visual y la narrativa de marca son fundamentales. Las botellas PET continúan sirviendo a los segmentos sensibles al precio, pero enfrentan desafíos debido a percepciones más débiles de sostenibilidad y premium. Por lo tanto, las marcas líderes están adoptando estrategias de envase en múltiples formatos para equilibrar el costo, la conveniencia y el valor de marca en diversas ocasiones de consumo.

Nota: La participación de todos los segmentos individuales está disponible al adquirir el informe

Por Canal de Distribución: La Escala del Canal No Presencial se Encuentra con la Velocidad del Canal Presencial

Los canales no presenciales continúan dominando el mercado de cerveza de jengibre, representando el 69,12% del valor en 2025, impulsados por un sólido volumen de ventas en supermercados, hipermercados y plataformas de comercio electrónico respaldados por promociones y exhibiciones secundarias. Este canal proporciona escala y demanda consistente, amplificada aún más por el auge del comercio minorista en línea y las plataformas de entrega rápida que actúan como canales de compra por impulso digital para mezcladores premium.

En contraste, se proyecta que los canales presenciales crezcan a una sólida CAGR del 8,65%, impulsados por la creciente integración de cervezas de jengibre premium en los menús de cócteles y mocktails en bares, restaurantes y clubes. Los precios más altos por unidad en los entornos de consumo en el punto de venta impulsan significativamente la realización de valor, mientras que los respaldos de los bartenders y las colocaciones en menús mejoran la visibilidad de la marca y la prueba del consumidor. El comercio electrónico está emergiendo como un palanca clave de crecimiento dentro del canal no presencial, permitiendo el compromiso directo con el consumidor, modelos de suscripción e innovación de productos basada en datos. La estrategia óptima combina la distribución de alto volumen en el canal no presencial con colocaciones de alto margen en el canal presencial, creando un efecto halo que fortalece el valor de marca. Al aprovechar la escala del canal no presencial para apoyar la premiumización en el canal presencial, las marcas pueden maximizar tanto la penetración como la rentabilidad en todos los canales.

Análisis Geográfico

América del Norte lidera el mercado de cerveza de jengibre con una participación de valor del 32,54% en 2025, respaldada por un ecosistema de bebidas artesanales bien establecido, una sólida cultura de cócteles y la continua recuperación en el punto de consumo. Estados Unidos sigue siendo el motor de crecimiento, respaldado por actores dominantes que aprovechan la escala y las alianzas de distribución para ampliar el alcance y reducir los costos logísticos. Las alianzas estratégicas y el acceso a los mercados de capital están habilitando aún más la innovación y la expansión del portafolio, mientras que Canadá y México contribuyen con un crecimiento incremental a través de la expansión de los canales minoristas y las exhibiciones de alcohol RTD. Las perspectivas de la región siguen ancladas en la premiumización y la innovación de productos.

Europa refleja un equilibrio entre la fortaleza del patrimonio y la presión regulatoria. Los impuestos al azúcar y las restricciones HFSS están acelerando la reformulación y la innovación en productos sin azúcar, al tiempo que comprimen los márgenes en las ofertas tradicionales. Sin embargo, la fuerte disposición de los consumidores a pagar por bebidas funcionales y premium sostiene las oportunidades de crecimiento. La intensidad competitiva está aumentando, particularmente en el sur de Europa, donde los nuevos lanzamientos de productos y los híbridos funcionales están reformando el panorama. Las estrategias de localización, incluida la producción cercana, son cada vez más importantes para gestionar los costos y los cambios regulatorios.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para expandirse a una CAGR del 10,50% hasta 2031, impulsada por la urbanización, el aumento de los ingresos y el rápido desarrollo del comercio electrónico y la infraestructura de cadena de frío. Sin embargo, las brechas de infraestructura, particularmente en mercados como India, continúan restringiendo la distribución premium generalizada, limitando el alcance a los centros urbanos. Los mercados desarrollados como Japón y Australia apoyan el crecimiento premium a través de logística avanzada, mientras que China representa una importante oportunidad a largo plazo debido a la alineación cultural con el jengibre y la creciente demanda de bebidas funcionales.

América del Sur y Oriente Medio y África representan actualmente participaciones más pequeñas, pero ofrecen un sólido potencial a largo plazo, respaldado por el aumento del consumo de bebidas y las tendencias de urbanización. Las limitaciones de infraestructura, particularmente en almacenamiento en frío, favorecen los formatos de envase estables en estante como latas y botellas PET en el corto plazo. Las marcas están aprovechando cada vez más los perfiles de sabor localizados para conectar con las preferencias regionales mientras mantienen la identidad del producto principal, lo que permite la expansión incluso en entornos con restricciones logísticas.

Panorama Competitivo

El mercado de cerveza de jengibre sigue siendo moderadamente concentrado, con un nivel de concentración intermedio, donde los líderes de patrimonio coexisten con innovadores artesanales y regionales ágiles. Los actores clave como Fever-Tree, Bundaberg, Reed's, Fentimans, Gosling's y Q Mixers representan colectivamente bien por debajo del 80% de la participación total, dejando amplio espacio para que los participantes de nicho escalen a través de ofertas diferenciadas. Las marcas establecidas continúan aprovechando el posicionamiento premium, la fortaleza de distribución y la visibilidad en el punto de consumo, reforzando su ventaja competitiva mientras mantienen el equilibrio del mercado.

Las asociaciones estratégicas y las adquisiciones están dando forma cada vez más al panorama, con grandes empresas de bebidas apuntando a segmentos de alto crecimiento, funcionales y premium. Las inversiones recientes en categorías adyacentes, particularmente las bebidas para la salud intestinal, representan una tendencia de consolidación más amplia que podría extenderse a los actores de cerveza de jengibre funcional. Estos movimientos permiten una penetración de mercado más rápida al combinar el valor de marca con amplias redes de distribución. La tecnología está emergiendo como un diferenciador crítico, con las principales empresas de bebidas adoptando la previsión de demanda impulsada por inteligencia artificial, la optimización de la cadena de suministro y el marketing dirigido para mejorar los márgenes y la eficiencia operativa. Los actores de tamaño mediano también están invirtiendo en automatización y sistemas de producción flexibles para seguir siendo competitivos.

Mientras tanto, los participantes más pequeños continúan creando espacio a través del posicionamiento de nicho, como el abastecimiento de origen único, los ingredientes funcionales y las narrativas orientadas a la sostenibilidad, para evitar la competencia directa de precios. Sin embargo, a medida que el mercado madura, los desafíos de escala persisten, haciendo que las alianzas estratégicas o las adquisiciones sean cada vez más probables. En general, si bien la industria sigue siendo fragmentada, se espera que la consolidación se acelere en torno a los temas de premiumización e innovación funcional.

Líderes de la Industria de Cerveza de Jengibre

Fever-Tree Drinks Plc

Bundaberg Brewed Drinks Pty Ltd.

Reed's Inc.

Gosling Brothers Limited

Fentimans Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Q Mixers amplió su portafolio con el lanzamiento de Q Refreshers, una gama de bebidas carbonatadas enlatadas de 7,5 oz enriquecidas con electrolitos y vitaminas, posicionadas estratégicamente como un producto de doble uso tanto para mezclar como para el consumo independiente, con distribución escalada en los principales canales minoristas y de comercio electrónico, incluidos Kroger, H-E-B y Amazon.

- Marzo de 2026: Stoli Group relanzó su cerveza de jengibre con un perfil reformulado que incluye jengibre natural, chile, limón y cafeína derivada de granos de café, apuntando a un aumento de tres veces en los volúmenes globales mientras prioriza la expansión en el sur de Europa y China.

- Febrero de 2025: Molson Coors Beverage Company adquirió una participación del 8,5% en Fever-Tree Drinks plc y los derechos exclusivos de comercialización en Estados Unidos para su portafolio de mezcladores premium, incluida la cerveza de jengibre. La asociación estratégica, valorada en USD 200 millones, convierte a Molson Coors en el segundo mayor accionista de Fever-Tree. El acuerdo permite a Molson Coors utilizar su red de distribución para expandir la presencia de los mezcladores premium de Fever-Tree en América del Norte.

- Enero de 2025: Carlsberg completó su adquisición de Britvic plc, una importante empresa de bebidas refrescantes del Reino Unido con una presencia significativa en el portafolio de cerveza de jengibre, tras la aprobación regulatoria de las autoridades de competencia del Reino Unido. La adquisición fortalece el portafolio de bebidas sin alcohol de Carlsberg y proporciona capacidades de distribución mejoradas para las marcas de mezcladores premium en los mercados europeos.

Alcance del Informe del Mercado Global de Cerveza de Jengibre

La cerveza de jengibre, una bebida carbonatada elaborada a partir de jengibre fermentado o elaborado, azúcar y agua, se consume ampliamente tanto como refresco independiente como mezclador clave en cócteles.

El mercado global de cerveza de jengibre se analiza en varias dimensiones, incluido el tipo de producto, el perfil de sabor, el tipo de envase, los canales de distribución y la geografía. Por tipo de producto, el mercado se segmenta en cerveza de jengibre alcohólica y sin alcohol. Por perfil de sabor, incluye variantes tradicionales y con sabores (como cítricos, botánicos e infusionados con especias). El tipo de envase se categoriza en botellas de vidrio, latas de aluminio, botellas PET y barriles. Los canales de distribución comprenden supermercados/hipermercados, tiendas de conveniencia, minoristas especializados, tiendas en línea y canales presenciales como bares y restaurantes. Geográficamente, el estudio cubre mercados clave que incluyen América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (millones de USD) y volumen (litros).

| Cerveza de Jengibre Sin Alcohol |

| Cerveza de Jengibre Alcohólica |

| Cerveza de Jengibre Original/Tradicional |

| Cerveza de Jengibre con Sabores |

| Botellas (Vidrio) |

| Latas |

| Botellas PET |

| Barriles |

| Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados |

| Comercio Minorista en Línea | |

| Tiendas Especializadas | |

| Otros Canales No Presenciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Cerveza de Jengibre Sin Alcohol | |

| Cerveza de Jengibre Alcohólica | ||

| Por Sabor | Cerveza de Jengibre Original/Tradicional | |

| Cerveza de Jengibre con Sabores | ||

| Por Envase | Botellas (Vidrio) | |

| Latas | ||

| Botellas PET | ||

| Barriles | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados | |

| Comercio Minorista en Línea | ||

| Tiendas Especializadas | ||

| Otros Canales No Presenciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de cerveza de jengibre?

El tamaño del mercado de cerveza de jengibre está valorado en USD 5,95 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que la categoría se expanda a una CAGR del 7,50%, alcanzando USD 8,60 mil millones en 2031.

¿Qué tipo de producto lidera el mercado?

Las variantes sin alcohol tienen el 75,46% de la participación del mercado de cerveza de jengibre, sirviendo como el principal impulsor de ingresos.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se pronostica que Asia-Pacífico crecerá más rápido a una CAGR del 10,50%, impulsada por el aumento de los ingresos urbanos y la adopción de la cultura de cócteles.

Última actualización de la página el: