Tamaño y Participación del Mercado de Beta Glucano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Beta Glucano por Mordor Intelligence

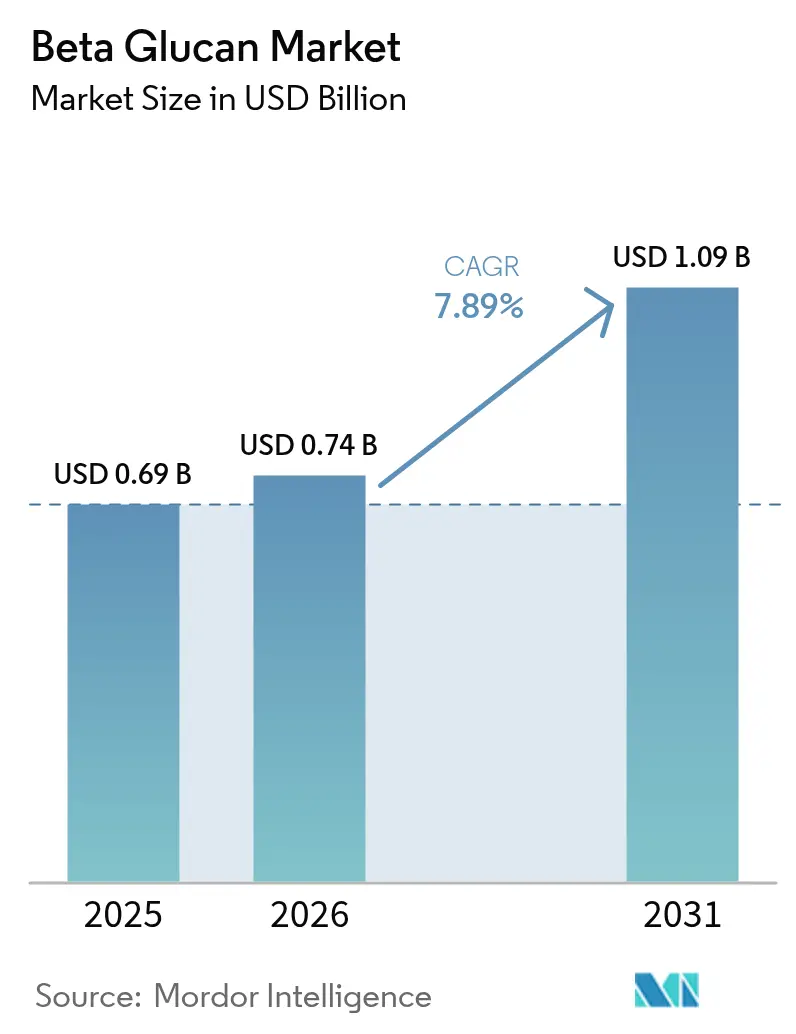

El tamaño del mercado de beta glucano en 2026 se estima en USD 744,44 millones, creciendo desde el valor de 2025 de USD 0,69 mil millones con proyecciones para 2031 que muestran USD 1,09 mil millones, creciendo a una CAGR del 7,89% durante 2026-2031. El creciente consenso científico en torno a la reducción del colesterol, la modulación inmunológica y los beneficios para la salud intestinal continúa elevando el perfil del beta glucano en las líneas de alimentos funcionales, farmacéuticos y cuidado personal. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) reconoce la eficacia del beta glucano de avena para reducir el colesterol, lo que permite declaraciones de propiedades saludables en el envase que aceleran el lanzamiento de productos. Las inversiones en fermentación de precisión y extracción avanzada están ampliando las opciones de suministro al tiempo que reducen las volatilidades en los costos de producción. El sólido respaldo regulatorio de organismos como la Autoridad Europea de Seguridad Alimentaria (EFSA) y las claras normas de etiquetado están fomentando aún más que los propietarios de marcas promuevan formulaciones con alto contenido de beta glucano.

Conclusiones Clave del Informe

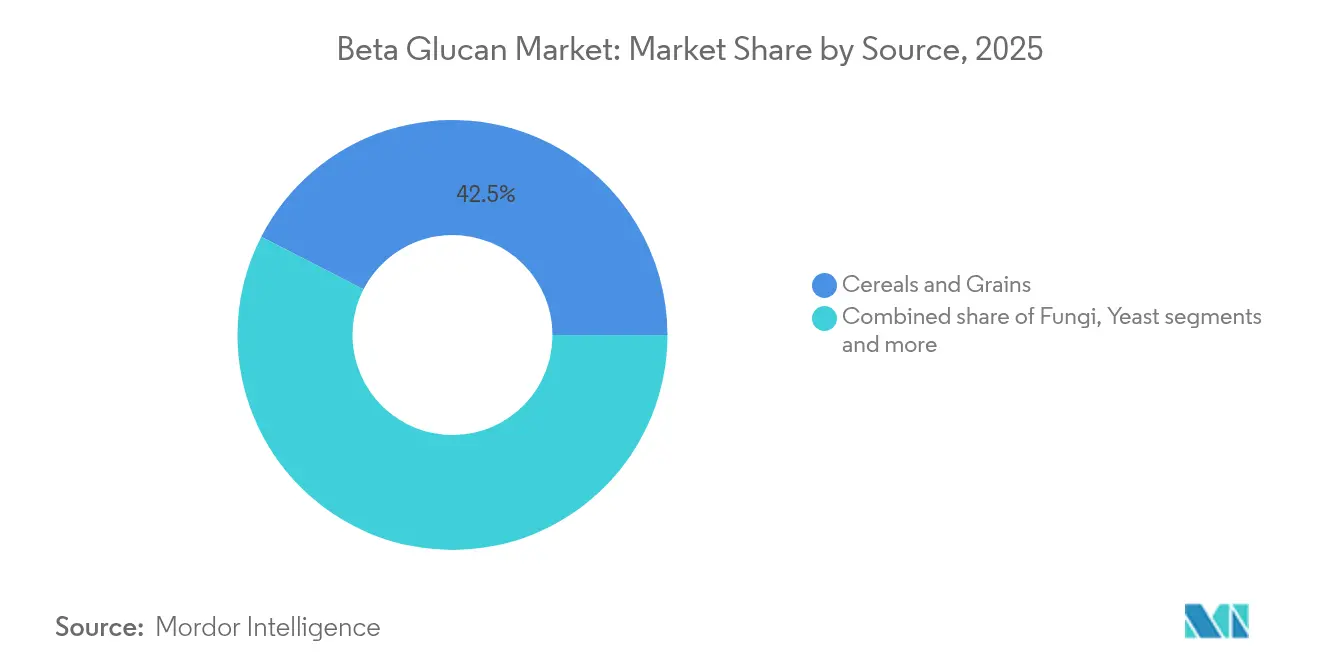

- Por fuente, los cereales y granos lideraron con una participación de ingresos del 42,45% en 2025; se proyecta que los formatos derivados de hongos se expandirán a una CAGR del 8,49% hasta 2031.

- Por categoría, las formas solubles representaron el 72,05% de la participación del mercado de beta glucano en 2025, mientras que los tipos insolubles están preparados para crecer a una CAGR del 8,81% hasta 2031.

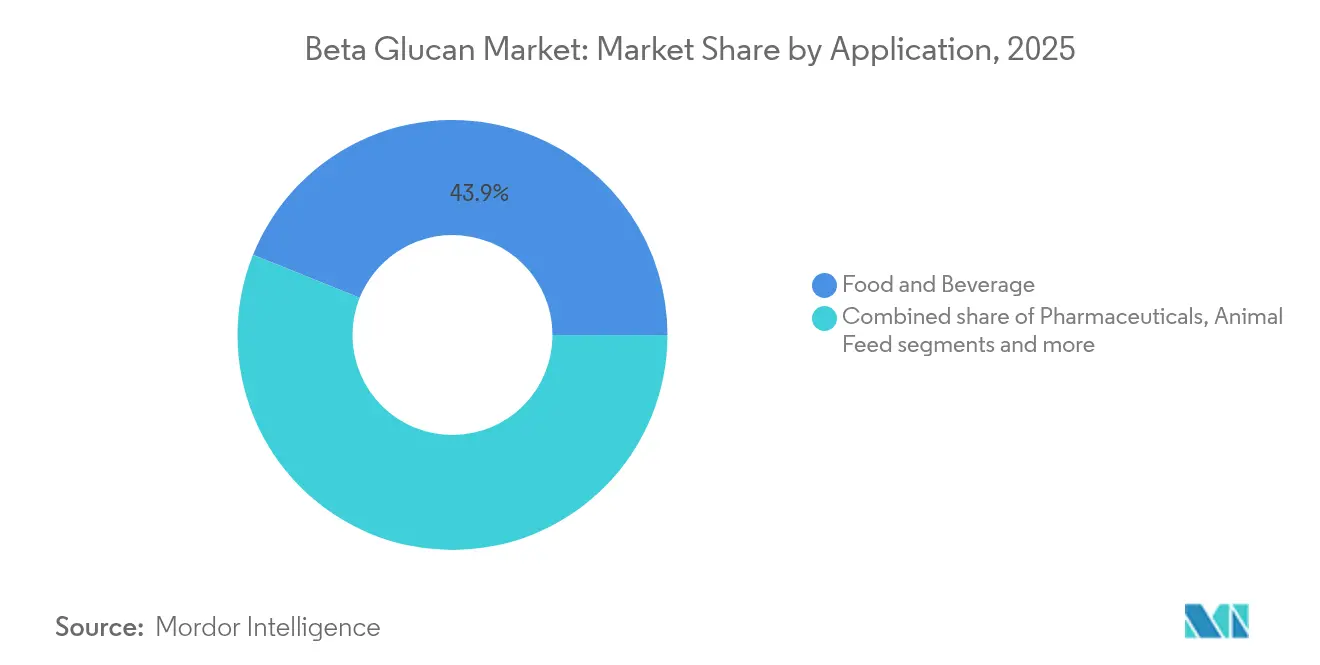

- Por aplicación, los alimentos y bebidas representaron el 43,92% del tamaño del mercado de beta glucano en 2025; los cuidados personales y cosméticos avanzan a una CAGR del 8,68% entre 2026-2031.

- Por geografía, Europa mantuvo una participación del 33,10% en el mercado de beta glucano en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 8,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Beta Glucano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes potenciadores del sistema inmunológico en alimentos funcionales | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de los ingredientes de origen vegetal | +1.2% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Creciente popularidad en productos de salud intestinal y prebióticos | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en lanzamientos de productos veganos y sin gluten | +0.9% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Expansión de los beta glucanos derivados de hongos y levaduras en productos farmacéuticos | +1.1% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente inversión en investigación y desarrollo para mejorar la solubilidad y biodisponibilidad | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes Potenciadores del Sistema Inmunológico en Alimentos Funcionales

La conciencia sanitaria posterior a la pandemia ha cambiado fundamentalmente las prioridades de los consumidores hacia ingredientes que apoyan el sistema inmunológico, con consumidores que buscan activamente productos que respalden la salud inmunológica, según el informe de Kerry Group. Los efectos inmunomoduladores científicamente validados del beta glucano lo posicionan como un ingrediente preferido en bebidas funcionales, con el 60% de los consumidores de la región Asia-Pacífico, Oriente Medio y África (APMEA) expresando interés en bebidas para la salud inmunológica. La aprobación GRAS de la FDA para los beta glucanos de Antrodia cinnamomea en niveles de hasta 150 mg por porción demuestra la confianza regulatoria en los perfiles de seguridad. Los estudios clínicos indican que el consumo de beta glucano mejora la respuesta inmunológica en pacientes con sistemas inmunológicos comprometidos, como se demostró en ensayos con síndrome mielodisplásico. Este posicionamiento centrado en la inmunidad impulsa estrategias de precios premium y permite la penetración del mercado en segmentos demográficos previamente inexplorados. La convergencia de la validación científica y la demanda de los consumidores crea ventajas competitivas sostenibles para los proveedores de beta glucano con sólidas carteras de datos clínicos.

Creciente Popularidad de los Ingredientes de Origen Vegetal

Según el Proyecto Smart Protein, en 2023, el 49% de los encuestados en Italia priorizó los beneficios para la salud, mientras que el 26% se centró en el impacto ambiental y climático al comprar productos alimenticios de origen vegetal o veganos [1]Fuente: Proyecto Smart Protein, "Apetitos en Evolución: Una Mirada en Profundidad a las Actitudes Europeas hacia la Alimentación de Origen Vegetal", smartproteinproject.eu. Las preferencias de los consumidores influyen directamente en los patrones de compra en el segmento de alimentos de origen vegetal, con una demanda creciente de productos de etiqueta limpia que ofrezcan ventajas para la salud y sostenibilidad ambiental. Esta tendencia indica un cambio fundamental en el mercado alimentario, donde las consideraciones de salud y medioambientales impulsan la selección de productos. El posicionamiento de origen vegetal permite a los fabricantes implementar estrategias de precios premium y cumplir con los requisitos de sostenibilidad de las principales empresas alimentarias. Este enfoque no solo satisface las preferencias de los consumidores, sino que también se alinea con los objetivos de sostenibilidad corporativa y los requisitos regulatorios. La combinación de las tendencias de origen vegetal y los beneficios funcionales para la salud crea propuestas de valor diferenciadas que generan márgenes más altos en comparación con los productos estándar de beta glucano. Esta convergencia de funcionalidad para la salud y sostenibilidad presenta oportunidades significativas para que los fabricantes desarrollen productos innovadores que capturen segmentos de mercado premium.

Creciente Popularidad en Productos de Salud Intestinal y Prebióticos

La conciencia sobre la salud intestinal impulsa una comprensión sofisticada por parte de los consumidores de los mecanismos prebióticos, con la capacidad del beta glucano para modular las bacterias intestinales beneficiosas ganando validación científica. La comprensión mecanicista de la interacción del beta glucano con la microbiota intestinal permite el desarrollo de productos específicos para resultados de salud concretos, yendo más allá del posicionamiento genérico de fibra. La evidencia clínica que respalda el papel del beta glucano en el mantenimiento de niveles saludables de colesterol a través de mecanismos mediados por el intestino fortalece la sustanciación de declaraciones de propiedades saludables regulatorias en múltiples jurisdicciones. Esta base científica permite un posicionamiento premium en la expansiva categoría de salud intestinal, donde los consumidores demuestran disposición a pagar precios más altos por una eficacia comprobada. La convergencia de la ciencia del microbioma y la funcionalidad del beta glucano crea oportunidades para aplicaciones de nutrición personalizada e intervenciones terapéuticas específicas.

Crecimiento en Lanzamientos de Productos Veganos y Sin Gluten

Según la encuesta de The Vegan Society, aproximadamente dos millones de personas en Gran Bretaña, que representan el 3% de la población, siguen una dieta vegana o de origen vegetal [2]Fuente: The Vegan Society, "Tendencias Nacionales que Destacan el Creciente Cambio hacia Dietas de Origen Vegetal", vegansociety.com. Este incremento indica una transición del mercado desde la necesidad médica hacia las preferencias de estilo de vida en las elecciones dietéticas. El beta glucano, al ser naturalmente libre de gluten y de origen vegetal, cumple con los requisitos del mercado para productos veganos y sin gluten al tiempo que ofrece beneficios funcionales para la salud. Estudios de investigación exhaustivos demuestran que los beta glucanos derivados de Pleurotus ostreatus mejoran significativamente tanto el perfil nutricional como las características sensoriales del pan sin gluten, abordando eficazmente un desafío persistente en el desarrollo de productos sin gluten. La aprobación de la Comisión Europea de los (1-3)(1-6)-β-glucanos de fuentes de hongos como ingredientes alimentarios ha ampliado sustancialmente las aplicaciones potenciales en diversos productos dietéticos especiales. Este posicionamiento estratégico en el mercado permite a los fabricantes atender eficazmente múltiples segmentos de preferencias dietéticas mientras mantienen precios premium para sus formulaciones de productos especializados tanto en las categorías veganas como sin gluten.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja conciencia del consumidor en mercados en desarrollo | -1.3% | Mercados en desarrollo de Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Variabilidad en la eficacia funcional según las fuentes | -0.8% | Global, que afecta particularmente a los nuevos participantes | Corto plazo (≤ 2 años) |

| Interrupción de la cadena de suministro en el abastecimiento de materias primas | -1.1% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Falta de estandarización en la calidad del producto | -0.6% | Global, con enfoque regulatorio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja Conciencia del Consumidor en Mercados en Desarrollo

Las brechas en la educación del consumidor en los mercados emergentes limitan la adopción del beta glucano a pesar de la creciente conciencia sanitaria y el aumento del ingreso disponible. Los requisitos de sustanciación científica varían significativamente entre los mercados en desarrollo, creando complejidades de cumplimiento que favorecen a los actores multinacionales establecidos sobre los fabricantes locales. La desconexión entre las prácticas dietéticas tradicionales y los conceptos modernos de alimentos funcionales requiere inversiones sustanciales en educación del consumidor que muchos proveedores de beta glucano no pueden justificar dado los inciertos plazos de retorno. Los marcos regulatorios en los mercados en desarrollo a menudo carecen de directrices específicas para las declaraciones de propiedades saludables del beta glucano, creando barreras de entrada al mercado y limitando la efectividad de los mensajes promocionales. Este déficit de conciencia impacta particularmente en los productos de beta glucano con precios premium, donde la comprensión del consumidor sobre los beneficios funcionales se correlaciona directamente con la intención de compra y la disposición a pagar precios superiores.

Variabilidad en la Eficacia Funcional según las Fuentes

Las variaciones de eficacia dependientes de la fuente crean desafíos de consistencia en la calidad que socavan la confianza del consumidor y complican los procesos de aprobación regulatoria. El peso molecular del beta glucano, la configuración estructural y los métodos de extracción influyen significativamente en la bioactividad, con estudios que muestran que las variaciones en el peso molecular afectan la eficacia prebiótica y la modulación de la respuesta inmunológica. El requisito de la FDA de evaluaciones de seguridad exhaustivas y estudios toxicológicos para cada fuente de beta glucano, como se demuestra en los avisos GRAS para extractos de Antrodia y champiñón blanco, crea complejidad regulatoria y barreras de entrada al mercado. Las variaciones en los métodos de extracción, incluidas las técnicas enzimáticas, alcalinas y de agua subcrítica, producen productos de beta glucano con diferentes propiedades fisicoquímicas y actividades biológicas, complicando los esfuerzos de estandarización. Esta variabilidad desafía particularmente a los fabricantes más pequeños que carecen de recursos para estudios exhaustivos de caracterización y validación clínica. La fragmentación del mercado resultante limita las economías de escala y genera confusión en los consumidores respecto a la selección de productos y los resultados de salud esperados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Cereales Anclan el Mercado Mientras los Hongos se Aceleran

Los cereales y granos ostentan una participación de mercado del 42,45% en 2025, lo que refleja cadenas de suministro establecidas y la aceptación regulatoria de los beta glucanos derivados de avena y cebada. El reconocimiento de la FDA de las propiedades reductoras del colesterol del beta glucano de avena con una ingesta diaria de 3 gramos respalda el posicionamiento en el mercado, mientras que el PromOat de Tate & Lyle demuestra viabilidad comercial en formulaciones de alimentos orgánicos. Sin embargo, los beta glucanos derivados de hongos avanzan con una CAGR del 8,49% hasta 2031, impulsados por perfiles de bioactividad superiores y nuevas oportunidades de extracción. Las fuentes de algas marinas y microalgas enfrentan obstáculos regulatorios, particularmente en Europa, donde los requisitos de aprobación de nuevos alimentos de la EFSA crean barreras de entrada al mercado a pesar de los prometedores perfiles de bioactividad.

El panorama competitivo revela diferencias de posicionamiento estratégico entre las categorías de fuentes, con los proveedores de base cereal enfatizando la eficiencia de costos y el cumplimiento regulatorio, mientras que los productores de base fúngica se centran en la bioactividad premium y las aplicaciones novedosas. La producción de beta glucano bacteriano mediante fermentación de bacterias ácido lácticas ofrece oportunidades de enriquecimiento in situ para aplicaciones de masa madre, abordando las demandas de etiqueta limpia mientras mejora los perfiles nutricionales. Esta estrategia de diversificación de fuentes permite la mitigación de riesgos ante interrupciones en la cadena de suministro mientras captura precios premium para aplicaciones especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Dominio Soluble se Encuentra con la Innovación Insoluble

Los beta glucanos solubles mantienen una participación de mercado del 72,05% en 2025, respaldados por declaraciones de propiedades saludables establecidas y funcionalidad comprobada en aplicaciones alimentarias. La aprobación de la Autoridad Europea de Seguridad Alimentaria de las declaraciones de propiedades saludables para los beta glucanos solubles refuerza el posicionamiento en el mercado, particularmente para la reducción del colesterol y la modulación de la respuesta glucémica. Esta diferenciación de categorías permite estrategias de precios premium para aplicaciones especializadas al tiempo que aborda necesidades no satisfechas en formulaciones farmacéuticas y cosméticas, donde las formas solubles resultan inadecuadas.

Los beta glucanos insolubles se aceleran con una CAGR del 8,81% hasta 2031, impulsados por aplicaciones emergentes en cuidado personal y formulaciones farmacéuticas especializadas. Las propiedades estructurales de las formas insolubles permiten mecanismos de administración únicos, particularmente en aplicaciones tópicas donde la liberación sostenida y la mejora de la función barrera proporcionan ventajas competitivas. Además, los beta glucanos que eran insolubles estimularon la respuesta inmunológica a través de la activación de macrófagos y el fortalecimiento de la barrera intestinal. Estos compuestos también mejoraron la salud digestiva al aumentar el volumen fecal y mantener movimientos intestinales regulares, convirtiéndolos en componentes esenciales en suplementos de inmunidad y salud digestiva.

Por Aplicación: El Dominio de los Alimentos Desafiado por el Auge del Cuidado Personal

Las aplicaciones de alimentos y bebidas aseguran una participación de mercado del 43,92% en 2025, ancladas por vías regulatorias establecidas y la aceptación del consumidor de alimentos funcionales. La cartera de granos integrales de General Mills, con el 86% de los cereales que proporcionan al menos 8 gramos de grano integral por porción, demuestra el compromiso de un fabricante importante con la incorporación de beta glucano, según el informe de sostenibilidad de General Mills 2024. Los segmentos de panadería y confitería se benefician de las propiedades funcionales del beta glucano como espesantes y estabilizadores, mientras que las aplicaciones de bebidas aprovechan el posicionamiento de salud inmunológica.

Las aplicaciones de cuidado personal y cosméticos avanzan con una CAGR del 8,68% hasta 2031, reflejando las tendencias de belleza desde adentro y la validación científica de los beneficios tópicos. Las propiedades de cicatrización de heridas, antioxidantes y antiinflamatorias del beta glucano permiten un posicionamiento premium en formulaciones de cuidado de la piel, con investigaciones que demuestran eficacia en aplicaciones cosméticas. Según los datos de la Oficina de Estadísticas Nacionales de 2024, el gasto de los consumidores en cuidado personal en el Reino Unido fue de GBP 41,9 mil millones. Las aplicaciones farmacéuticas se benefician de los efectos inmunomoduladores del beta glucano y las capacidades de administración de fármacos, con las aprobaciones GRAS que amplían las posibilidades de formulación. Las aplicaciones de alimentación animal aprovechan las propiedades de mejora inmunológica del beta glucano, reduciendo la dependencia de antibióticos mientras mejoran los resultados de salud del ganado. Esta diversificación de aplicaciones reduce la dependencia de los mercados alimentarios tradicionales mientras captura márgenes más altos en segmentos especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo del mercado europeo se deriva de marcos regulatorios integrales y la aceptada aceptación del consumidor de alimentos funcionales, con la base de datos de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria que proporciona claridad al mercado para las aplicaciones de beta glucano. La participación del 33,10% de la región en el mercado en 2025 refleja cadenas de suministro maduras y una comprensión sofisticada del consumidor sobre los beneficios funcionales. La inversión de EUR 6 millones del proyecto KELP-EU en biorrefinerías sostenibles de algas marinas demuestra el compromiso europeo con la diversificación de fuentes al tiempo que aborda los mandatos de sostenibilidad ambiental. Las implicaciones del Brexit continúan afectando la logística de la cadena de suministro y la armonización regulatoria, creando oportunidades para la expansión de la producción doméstica.

La CAGR del 8,99% de Asia-Pacífico hasta 2031 refleja la aceleración de la conciencia sanitaria y la expansión de los mercados de nutracéuticos en diversas economías. La expansión de la clase media de India y la creciente conciencia sobre la atención médica preventiva impulsan la demanda de ingredientes funcionales, mientras que la armonización regulatoria en los mercados de la ASEAN facilita las estrategias de expansión regional. Las diversas tradiciones dietéticas de la región crean oportunidades para formulaciones de beta glucano adaptadas culturalmente.

América del Norte se beneficia de la infraestructura establecida de producción de avena y la claridad regulatoria a través de las aprobaciones GRAS de la FDA, lo que permite una entrada eficiente al mercado para los productos de beta glucano. El mercado maduro de alimentos funcionales de la región y la sofisticada base de consumidores respaldan estrategias de posicionamiento premium, mientras que las oportunidades de integración vertical en agricultura y procesamiento crean ventajas competitivas. Las vulnerabilidades de la cadena de suministro en el abastecimiento de granos, destacadas por los desafíos de la cadena de suministro de granos locales de Colorado, crean oportunidades para estrategias de diversificación regional. América del Sur y Oriente Medio y África representan oportunidades emergentes con creciente conciencia sanitaria y expansión de las poblaciones de clase media, aunque los marcos regulatorios siguen siendo menos desarrollados en comparación con los mercados establecidos.

Panorama Competitivo

El mercado de beta glucano exhibe una fragmentación moderada, con las principales empresas incluyendo Kerry Group, DSM-Firmenich y Angel Yeast Co. Ltd. Estas empresas mantienen posiciones en el mercado a través de iniciativas estratégicas. Estas empresas han priorizado la innovación de productos, particularmente en el desarrollo de formulaciones especializadas de beta glucano para diversas aplicaciones que van desde alimentos y bebidas hasta productos farmacéuticos y cuidado personal.

La industria ha sido testigo de un enfoque significativo en actividades de investigación y desarrollo, con empresas que invierten en nuevas tecnologías de extracción y procesos de producción mejorados para aumentar la calidad y eficiencia del producto. Las asociaciones estratégicas, especialmente con instituciones de investigación y redes de distribución, han surgido como una tendencia clave para ampliar el alcance del mercado y las capacidades tecnológicas. Las empresas también están persiguiendo activamente la expansión geográfica a través de nuevas instalaciones de fabricación y centros de distribución, particularmente en mercados emergentes, mientras simultáneamente fortalecen su presencia en regiones establecidas a través de adquisiciones y colaboraciones.

Los patrones de adopción tecnológica revelan estrategias divergentes, con los actores establecidos que enfatizan la optimización de procesos y la eficiencia de costos, mientras que los recién llegados persiguen un posicionamiento premium a través de tecnologías de extracción avanzadas y materiales de fuente novedosos. Las oportunidades de espacio en blanco emergen en aplicaciones de nutrición personalizada e intervenciones terapéuticas específicas, donde las propiedades inmunomoduladoras del beta glucano permiten soluciones de salud de precisión.

Líderes de la Industria de Beta Glucano

Kerry Group

DSM-Firmenich

Tate & Lyle Plc

Lesaffre International

Angel Yeast Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Layn Natural Ingredients desarrolló Galacan, un ingrediente de beta glucano fabricado mediante fermentación de precisión, en su instalación biotecnológica ampliada. El ingrediente demostró una mejor biodisponibilidad y solubilidad en agua. La empresa diseñó Galacan para aplicaciones en salud intestinal, modulación de la respuesta inflamatoria y cuidado personal, mientras persigue la certificación GRAS de la FDA.

- Noviembre de 2024: Alchemy Agencies se asoció con Super Beta Glucan para distribuir productos de extracto de hongos orgánicos que contienen altas concentraciones de beta glucanos para aplicaciones de salud y bienestar. Los beta glucanos derivados de extractos de hongos eran cada vez más reconocidos por sus posibles beneficios para la salud, incluida la mejora de la función cognitiva, el aumento de los niveles de energía, la mejora de la respuesta inmunológica y una mejor salud de la piel.

- Julio de 2023: BENEO lanzó Orafti β-Fit, su primer ingrediente de beta glucanos de cebada. La harina de cebada integral natural contiene un 20% de beta glucanos y proporciona beneficios para la salud en la función cardíaca y la regulación del azúcar en sangre.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de beta-glucanos como el valor anual total de beta-glucanos solubles e insolubles de grado alimentario y de grado para piensos que se extraen de cereales (avena, cebada), levadura, hongos y microalgas, y que luego se venden como ingredientes independientes o sistemas premezclados a formuladores de alimentos, bebidas, suplementos dietéticos, cuidado personal, productos farmacéuticos y nutrición animal. Según Mordor Intelligence, este conjunto de mercado potencial está valorado en USD 650,20 millones en 2025.

Exclusión del alcance: El fucoidan, otras fibras solubles que no son β-glucanos y los productos de consumo terminados no están incluidos.

Descripción general de la segmentación

- Por Fuente

- Cereales y Granos

- Hongos

- Levadura

- Algas Marinas y Microalgas

- Otros

- Por Categoría

- Soluble

- Insoluble

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Bebidas

- Aperitivos

- Lácteos y Productos Lácteos

- Otros

- Cuidado Personal y Cosméticos

- Productos Farmacéuticos

- Alimentación Animal

- Otros

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a procesadores de ingredientes, formuladores de marcas nutracéuticas y fabricantes por contrato en América del Norte, Europa y Asia Pacífico. Los debates se centraron en los precios de venta promedio, las tasas de inclusión en aplicaciones clave y los cambios regulatorios esperados, lo que nos permitió refinar los supuestos de volumen y contrastar los hallazgos secundarios.

Investigación documental

Comenzamos con datos macroeconómicos sobre la producción de avena y cebada de FAOSTAT, la producción mundial de levadura de la International Yeast Federation y los registros de importación-exportación extraídos a través de Volza. Los expedientes regulatorios de EFSA, FDA y la CFSA de China aclararon las declaraciones de propiedades saludables permitidas y los límites de dosificación. Las divisiones de ingresos de las empresas se examinaron en D&B Hoovers, mientras que los artículos revisados por pares en revistas como Food Hydrocolloids ayudaron a cuantificar los rendimientos de extracción. Los flujos de noticias en Dow Jones Factiva y los recuentos de patentes a través de Questel proporcionaron señales prospectivas. Estas fuentes son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y previsión

Se construyó un conjunto de demanda de arriba hacia abajo vinculando los volúmenes de cosecha de cereales, la producción de levadura y los porcentajes de recuperación típicos con las tasas de penetración en el uso final. Las consolidaciones selectivas de proveedores (ASP muestreado × volumen) validan y ajustan los totales. Las variables clave incluyen: (1) el consumo per cápita de alimentos fortificados, (2) los objetivos de fortificación con fibra soluble en las principales regiones, (3) la concentración promedio de beta-glucanos en avena frente a levadura, (4) las trayectorias de precios de los ingredientes y (5) las aprobaciones regulatorias que abren o restringen categorías. Las previsiones hasta 2030 emplean regresión multivariante combinada con análisis de escenarios, y las brechas en los datos de proveedores se cubren con proxies de precio-volumen específicos por región acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por dos revisiones de analistas, pruebas de varianza frente a datos de envíos y verificaciones de reconversión de divisas antes de su aprobación. Actualizamos cada doce meses y emitimos actualizaciones provisionales cuando eventos materiales, como grandes adiciones de capacidad o cambios repentinos en la regulación, modifican la línea de base. Se realiza una nueva validación antes de cada entrega al cliente.

Por qué la línea de base de Beta Glucan de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas eligen coberturas de fuentes, curvas de precios y cadencias de actualización distintas.

Los principales factores de brecha incluyen alcances de ingredientes más limitados, omisión de canales de cosméticos o piensos, líneas de base más antiguas y supuestos de precios estáticos utilizados por otros editores, mientras que Mordor vincula cada dato a evidencia actual de producción, comercio y entrevistas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 650,2 M (2025) | Mordor Intelligence | - |

| USD 610,0 M (2023) | Global Consultancy A | Diversidad de fuentes limitada y validación mediante entrevistas menos exhaustiva |

| USD 542,0 M (2024) | Global Consultancy B | Excluye cosméticos y piensos, aplica multiplicadores de penetración conservadores |

| USD 313,9 M (2018) | Industry Association C | Línea de base desactualizada con precios estáticos y sin ajustes regulatorios recientes |

Estas comparaciones muestran que Mordor Intelligence proporciona una línea de base equilibrada y transparente, anclada en volúmenes actualizados, precios realistas y supuestos claramente documentados, lo que ofrece a los responsables de la toma de decisiones un punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de beta glucano?

El mercado de beta glucano fue valorado en USD 744,44 millones en 2026 y se proyecta que alcanzará USD 1,09 mil millones para 2031.

¿Qué región tiene la mayor participación en las ventas de beta glucano?

Europa lidera con una participación del 33,10%, beneficiándose de las normas armonizadas de declaraciones de propiedades saludables de la EFSA y la familiaridad del consumidor con los alimentos funcionales.

¿Qué fuente está creciendo más rápido dentro del mercado de beta glucano?

Los beta glucanos derivados de hongos se están expandiendo a una CAGR del 8,49% gracias a su superior bioactividad y capacidades de fermentación de precisión.

¿Qué está impulsando la adopción del beta glucano en el cuidado personal?

La evidencia clínica de los beneficios de reparación cutánea y antiinflamatorios, combinada con las crecientes tendencias de "belleza desde adentro", está impulsando una CAGR del 8,68% en aplicaciones cosméticas.

Última actualización de la página el: