Tamaño y Participación del Mercado de Captura Directa de Aire

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

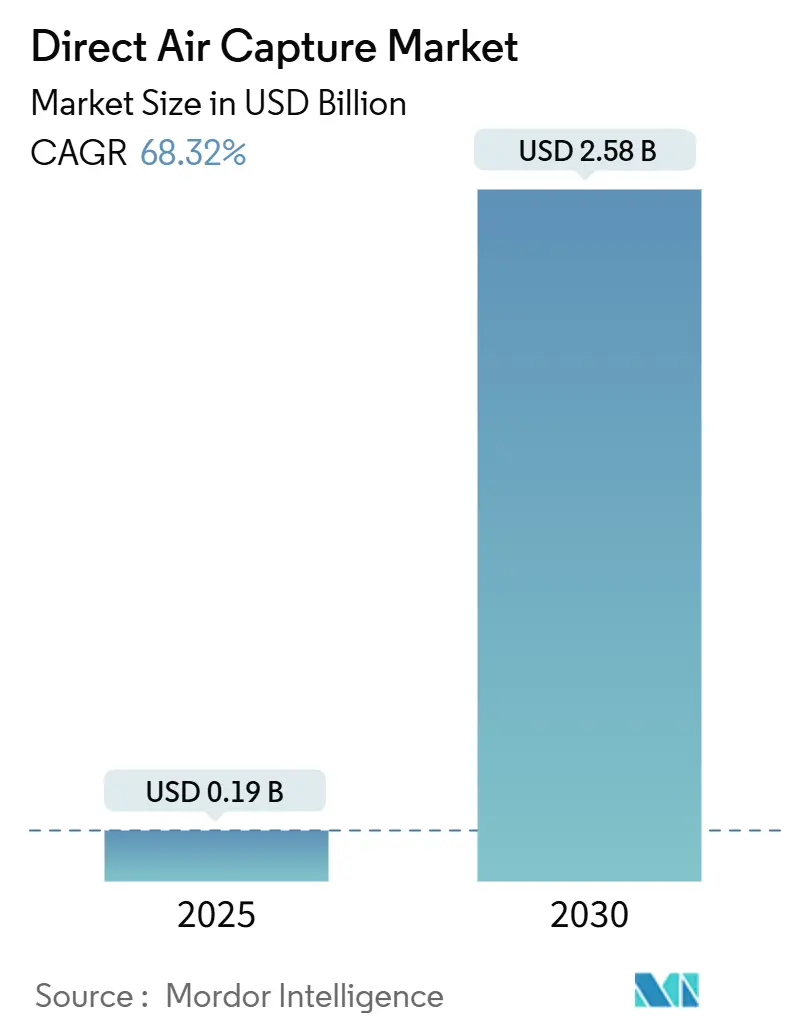

| Tamaño del Mercado (2025) | 0.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 68.32% CAGR |

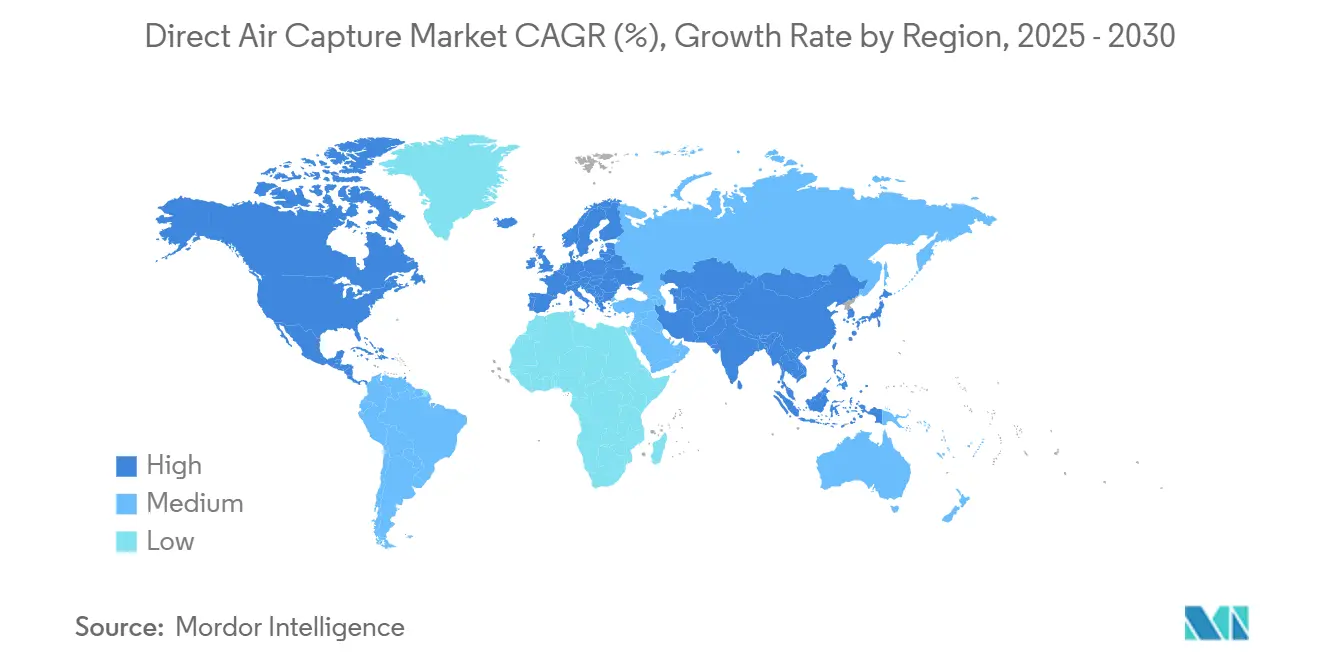

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

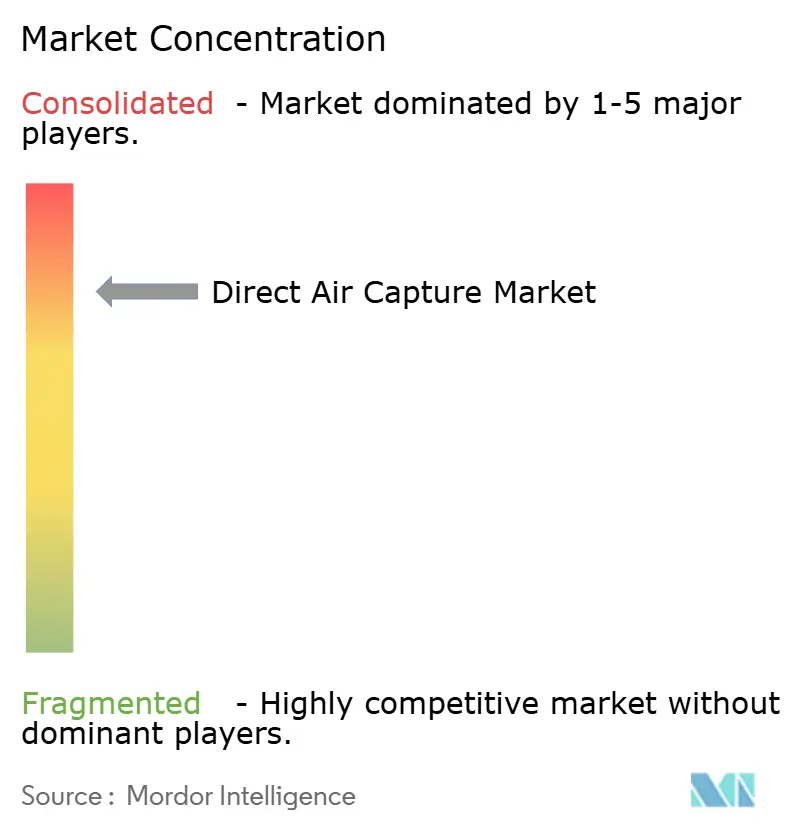

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Captura Directa de Aire por Mordor Intelligence

El tamaño del Mercado de Captura Directa de Aire se estima en USD 0,19 mil millones en 2025 y se espera que alcance USD 2,58 mil millones para 2030, a una CAGR del 68,32% durante el período de pronóstico (2025-2030).

El rápido apoyo político, la creciente demanda corporativa de compra de energía y los avances en ciencia de materiales convergen para comprimir las curvas de aprendizaje tecnológico y desbloquear trayectorias de costos que tienden hacia el umbral de menos de USD 200 por tonelada. América del Norte mantiene una ventaja de pionero gracias a los créditos 45Q mejorados y las redes de almacenamiento maduras, mientras que Asia-Pacífico capitaliza la abundante energía renovable para reducir los costos de eliminación nivelados. Los sistemas de sorbentes sólidos dominan los despliegues iniciales gracias a sus favorables perfiles energéticos, aunque los conceptos electroquímicos y de membranas ganan impulso a medida que la experiencia en fabricación de grado semiconductor ingresa al ecosistema. Los desarrolladores de proyectos agrupan cada vez más la captura, la energía renovable y el almacenamiento verificado en paquetes de infraestructura bancables que atraen fondos de capital orientados al clima.

Conclusiones Clave del Informe

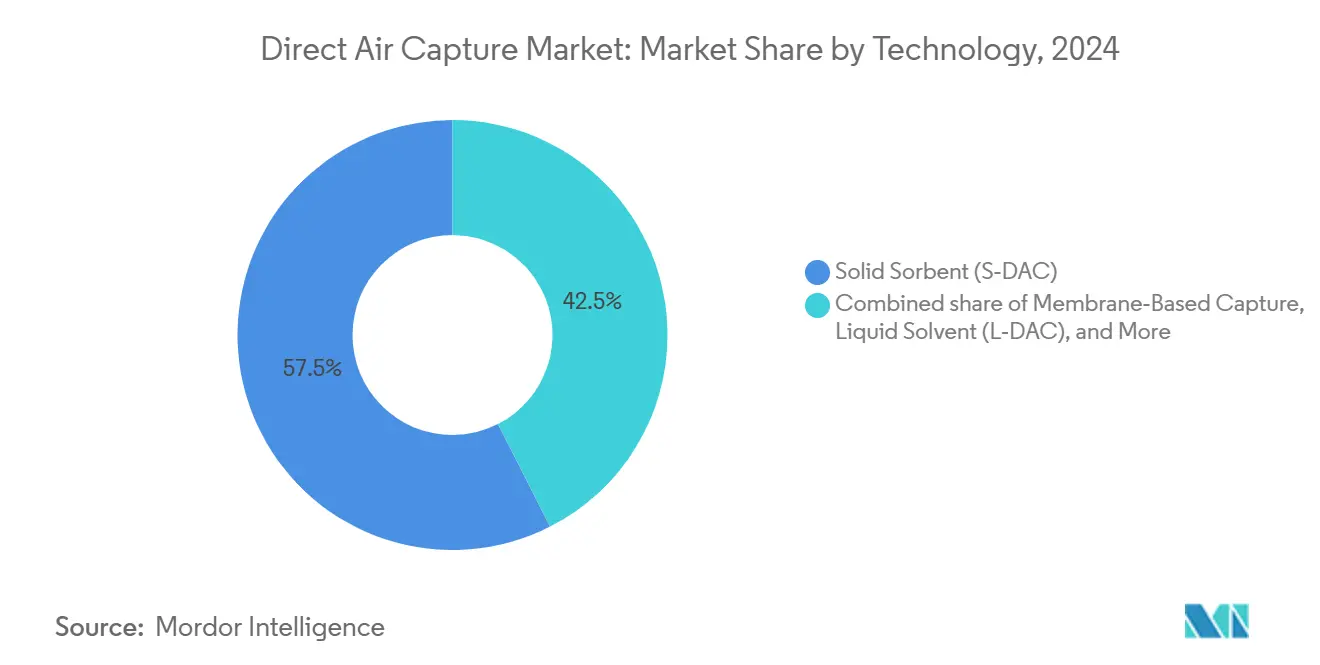

- Por tecnología, los sorbentes sólidos (S-DAC) lideraron con el 57,5% de la participación del mercado de captura directa de aire en 2024, mientras que el segmento de captura basada en membranas tiene previsto expandirse a una CAGR del 76,3% hasta 2030.

- Por capacidad de captura, por debajo de 1 kt CO₂ año (piloto) representó el 48,3% del tamaño del mercado de captura directa de aire en 2024, mientras que por encima de 100 kt CO₂ año (comercial-grande) se expande a una CAGR del 74,5%.

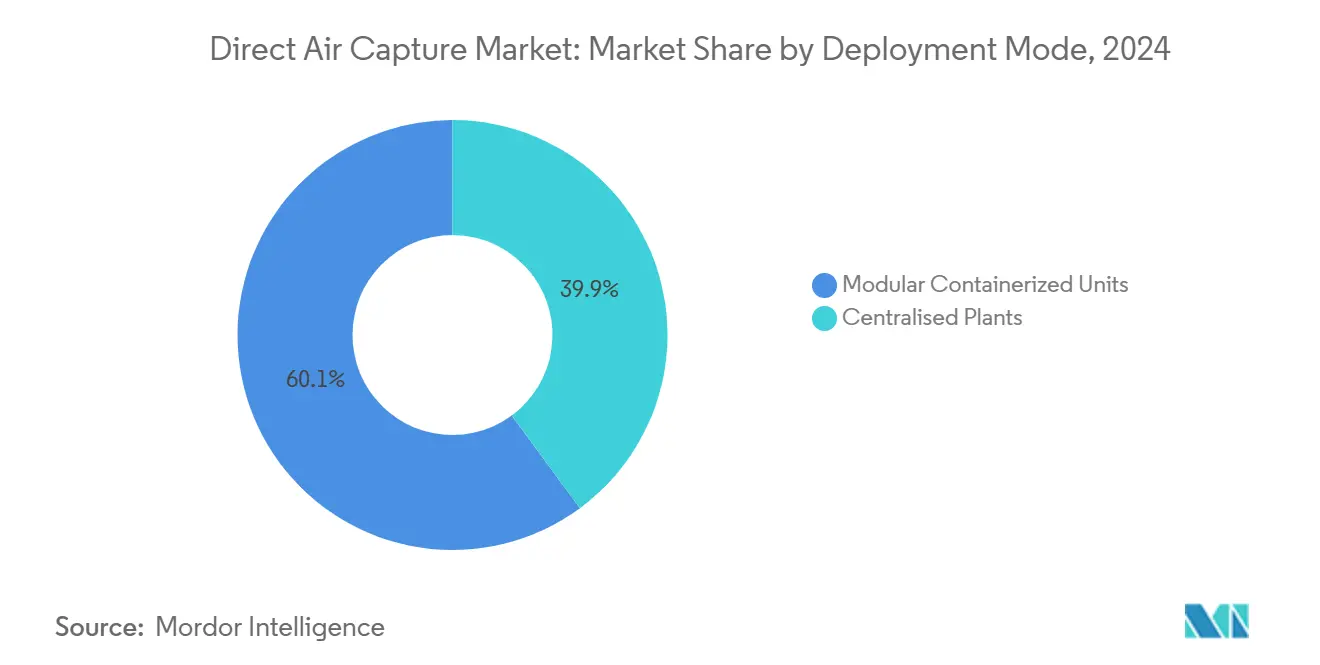

- Por modo de despliegue, el segmento de unidades modulares en contenedores capturó el 60,1% del tamaño del mercado de captura directa de aire en 2024, mientras que las plantas centralizadas tienen proyectado crecer a una CAGR del 78,9% hasta 2030.

- Por aplicación, el secuestro de carbono (geológico) lideró con el 52% de la participación del mercado de captura directa de aire en 2024; se prevé que alimentos y bebidas se expanda a una CAGR del 72,1% hasta 2030.

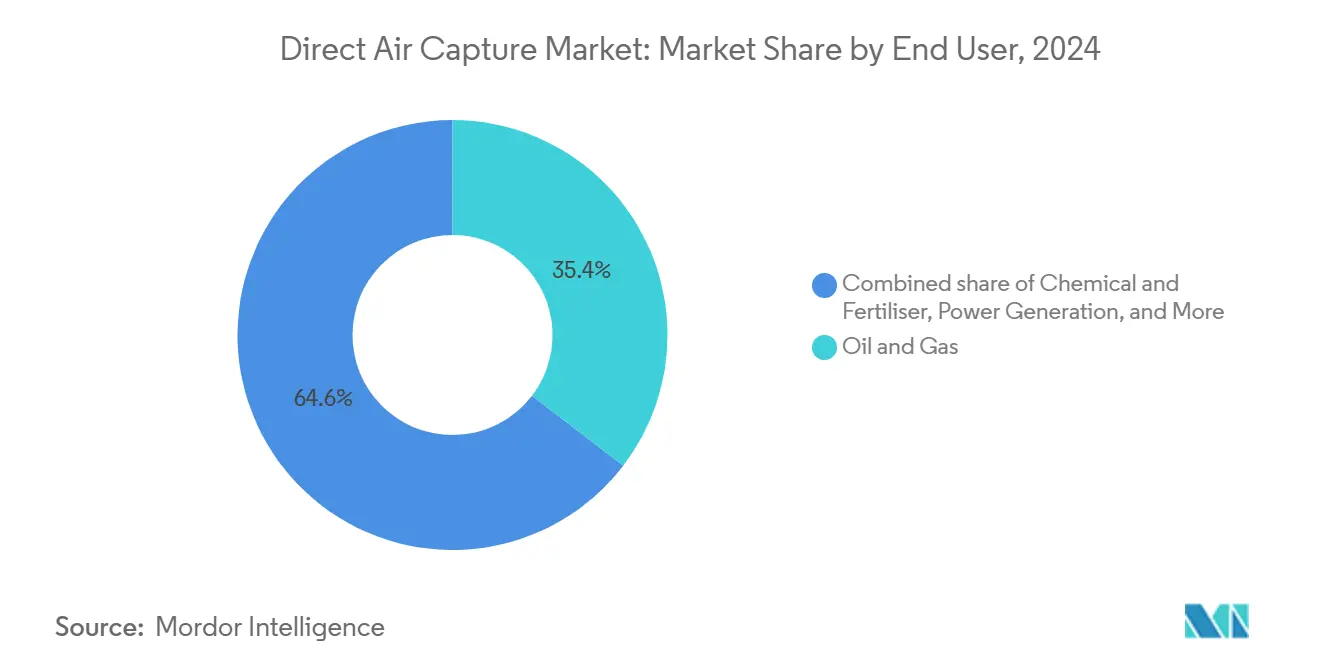

- Por usuario final, petróleo y gas mantuvo una participación del 35,4% del tamaño del mercado de captura directa de aire en 2024, mientras que la demanda de química y fertilizantes tiene proyectado avanzar a una CAGR del 73,8% entre 2025-2030.

- Por geografía, América del Norte mantuvo el 45,9% del tamaño del mercado de captura directa de aire en 2024, mientras que Asia-Pacífico avanza a una CAGR del 80,4% hasta 2030.

Tendencias e Información del Mercado Global de Captura Directa de Aire

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Créditos fiscales de captura directa de aire y esquemas regulados de fijación de precios del carbono | 18.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas que aceleran los contratos de compra | 15.2% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Curvas de costos de sorbentes de vanguardia habilitadas por la ciencia de materiales | 12.8% | Global, con centros de I+D en América del Norte, la UE y Japón | Largo plazo (≥ 4 años) |

| Escalado del hidrógeno bajo en carbono que impulsa sinergias de co-ubicación | 9.4% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Prototipos de captura directa de aire acoplados al océano que reducen la penalización energética | 6.1% | Regiones costeras globales, adopción temprana en Singapur y el Reino Unido | Largo plazo (≥ 4 años) |

| Proyectos piloto de integración del calor residual de centros de datos | 4.2% | Centros tecnológicos de América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Créditos Fiscales de Captura Directa de Aire y Esquemas Regulados de Fijación de Precios del Carbono

Los incentivos 45Q mejorados elevan el piso de ingresos efectivo a USD 180 por tonelada para la eliminación vinculada al almacenamiento, creando un sólido caso comercial para las plantas de primera ola. Marcos paralelos emergen en Canadá, el mecanismo de ajuste en frontera por carbono de la UE y los mercados emergentes de Asia-Pacífico, alineando las primas de eliminación con el aumento de los precios de cumplimiento. Los responsables de políticas señalan apoyo a largo plazo mediante objetivos de varias décadas que reducen el riesgo de la formación de capital y permiten la financiación de proyectos a largo plazo. Aunque los plazos de permisos y las revisiones legislativas introducen volatilidad, la dirección estructural del aumento de los costos del carbono sustenta la confianza de los inversores. La agrupación de créditos de energía renovable con incentivos de captura comprime los períodos de recuperación y cataliza centros integrados de energía limpia.

Compromisos Corporativos de Cero Emisiones Netas que Aceleran los Contratos de Compra

La contratación empresarial pasó de compensaciones voluntarias a acuerdos de compra legalmente vinculantes, proporcionando una visibilidad de flujo de caja de diez a quince años esencial para la financiación de deuda.(1)Fuente: Jason Husk & Graham Wenz, "Inside-Out: Driving Down Direct Air Capture Costs With High-Efficiency Adsorbents," Frontiers in Climate, frontiersin.org Líderes tecnológicos como Microsoft, Google y LEGO Group acordaron conjuntamente más de USD 1 mil millones en eliminaciones futuras a precios fijos o vinculados a índices, anclando las curvas de demanda antes de la capacidad a gran escala. Las instituciones financieras se convierten en pioneras, tratando la eliminación permanente como un instrumento de cobertura frente al riesgo de transición de la cartera. La estandarización de contratos —que abarca verificación, durabilidad y responsabilidad— impone umbrales de calidad que elevan los créditos atmosféricos de alta pureza por encima de los mercados de compensación genéricos. El embudo de bancabilidad resultante mueve el mercado de captura directa de aire desde la financiación de riesgo hacia estructuras de recurso limitado a nivel de proyecto.

Curvas de Costos de Sorbentes de Vanguardia Habilitadas por la Ciencia de Materiales

Los materiales de oscilación de humedad, las geometrías de sorbentes estructurados y los híbridos de sales de aminoácidos reducen colectivamente la energía de regeneración en un 30-40%, atacando la partida de mayor costo operativo. Los consorcios universidad-industria aceleran el escalado compartiendo plataformas piloto y herramientas avanzadas de caracterización. Las menores demandas térmicas se traducen en huellas de contactores compactas y menor CAPEX, mientras que la mayor estabilidad cíclica extiende la vida útil de los medios y reduce los presupuestos de reemplazo. Las oleadas de innovación se extienden a la localización de la cadena de suministro, generando clústeres de fabricación especializados para sustratos de monolito y membranas poliméricas avanzadas. Las repercusiones en los costos se propagan a través del diseño del balance de planta, reduciendo el tamaño de los sopladores, disminuyendo los ciclos de trabajo de las bombas y, en última instancia, comprimiendo el precio de eliminación total.

Escalado del Hidrógeno Bajo en Carbono que Impulsa Sinergias de Co-Ubicación

Los electrolizadores de hidrógeno suministran corrientes de calor residual que se alinean con los requisitos de sorbentes de baja temperatura, desbloqueando sinergias de costos del 15-25% para activos co-ubicados. Los contratos de suministro renovable compartidos distribuyen el riesgo de curtailment entre dos fuentes de ingresos, mejorando los factores de utilización de ambas tecnologías. Los planes de política en Japón y Corea del Sur priorizan clústeres de hidrógeno limpio que agrupan la captura y la producción de combustibles sintéticos, acelerando la agrupación de infraestructuras. Las estrategias integradas de compra de energía aprovechan los electrones verdes contratados a futuro, reduciendo la exposición a las oscilaciones de precios en el mercado libre. Las operaciones conjuntas también agilizan los plazos de permisos, ya que las evaluaciones de impacto ambiental combinadas abordan la captura, la conversión y el almacenamiento en un único expediente regulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital y riesgo de ingeniería de primera generación | -8.7% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Ritmo limitado de construcción de infraestructura de transporte y almacenamiento de CO₂ | -6.3% | Global, particularmente fuera de América del Norte | Mediano plazo (2-4 años) |

| Conflictos de uso del suelo para granjas de contactores de sorbentes de ultra gran escala | -4.1% | Regiones de alta densidad de población, principalmente la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios volátiles de los contratos de compra de energía renovable que socavan la previsibilidad del OPEX | -3.2% | Global, más pronunciado en mercados energéticos liberalizados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Riesgo de Ingeniería de Primera Generación

Las primeras plantas comerciales requieren entre USD 600 y 1.000 de capital instalado por tonelada anual de capacidad de captura, exigiendo colchones de capital que limitan la participación a desarrolladores bien capitalizados.(2)Fuente: Moritz Gutsch & Jens Leker, "Co-assessment of costs and environmental impacts for off-grid direct air carbon capture and storage systems," Nature Communications Engineering, nature.com La integración de procesos novedosos expone los proyectos a retrasos en la puesta en marcha y tiempos de inactividad no planificados, como demostraron las unidades a escala inaugural en Islandia. La financiación pública, como el programa de centros de USD 1,8 mil millones del Departamento de Energía, respalda las curvas de aprendizaje pero no compensa completamente el riesgo de calendario. La adquisición de equipos personalizados alarga los plazos de suministro e infla los presupuestos de contingencia, mientras que los escasos puntos de referencia de rendimiento complican la diligencia debida de los prestamistas. El diseño modular y el preensamblaje en fábrica ofrecen un camino para estandarizar los módulos, acortar el trabajo de campo y reducir el costo de capital en sucesivas oleadas.

Ritmo Limitado de Construcción de Infraestructura de Transporte y Almacenamiento de CO₂

El despliegue de captura se concentra actualmente en torno a los corredores de tuberías existentes y los reservorios salinos probados, lo que limita la opcionalidad geográfica. Fuera de los Estados Unidos y partes de Canadá, los datos de dominio público sobre el espacio poroso siguen siendo escasos, y los permisos para pozos de Clase VI suelen superar los tres años. El transporte por ferrocarril o camión añade entre USD 30 y 50 por tonelada en trayectos de 800 kilómetros, erosionando los márgenes de los sitios a escala de demostración. Las brechas de coordinación entre los desarrolladores de captura y los operadores intermedios crean desajustes temporales que paralizan las decisiones finales de inversión. Las soluciones a largo plazo implican redes de concentrador y radio respaldadas por tarifas de transporte, mapeo estratégico del almacenamiento y revisiones ambientales sincronizadas que alineen la capacidad de captura con los derechos de inyección disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sorbentes Sólidos Mantienen su Posición Mientras lo Electroquímico Avanza

Los sistemas de sorbentes sólidos representaron el 58% de la participación del mercado de captura directa de aire en 2024 debido a su cinética favorable y sus temperaturas de operación moderadas. Se espera que los continuos avances en materiales defiendan este liderazgo incluso mientras las soluciones electroquímicas y de membranas registran una CAGR del 32% hasta 2030. Las reducciones de energía de los sustratos de oscilación de humedad y los monolitos estructurados reducen los costos de captura nivelados a la banda de USD 300 por tonelada, fomentando el despliegue a escala. Las unidades electroquímicas aprovechan las cadenas de suministro de fabricación de semiconductores, prometiendo una compresión gradual del CAPEX una vez que la producción de la pila supere 1 kt por año. Las líneas de solvente líquido siguen siendo un nicho, adecuadas para el co-despliegue con calor residual de alta calidad. Los conceptos criogénicos e híbridos llenan nichos especializados de pureza o ambientales, pero carecen de impacto en volumen a corto plazo.

La dinámica de crecimiento ilustra una carrera de innovación más que una competencia de suma cero. Los proveedores de sorbentes sólidos avanzan hacia módulos en contenedores llave en mano, mientras que los nuevos participantes electroquímicos experimentan con la fabricación de electrodos de rollo a rollo. La protección de la propiedad intelectual se intensifica, con solicitudes de patentes concentradas en torno a rutas de síntesis de sorbentes, geometrías de contactores y algoritmos de integración térmica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Captura: Las Unidades Pequeñas Dominan Hoy, las Plantas de Megatoneladas se Aceleran

Las instalaciones de menos de 1 kt por año comprenden el 52% de la capacidad de 2024, reflejando el legado piloto del tamaño del mercado de captura directa de aire. Los proyectos de más de 100 kt por año registran no obstante una CAGR del 45%, impulsados por la financiación de centros, la certeza de compra y los consorcios de reparto de riesgos. Las matrices de demostración suministran datos de campo que alimentan los programas de diseño para la fabricación, mientras que las plantas comerciales pequeñas en la banda de 10-100 kt equilibran la financiabilidad con el volumen de material para los compradores corporativos. La ambición a escala de gigatoneladas se concentra en la Costa del Golfo de los Estados Unidos, Islandia y Australia, donde la sobreproducción de energía renovable y la geología de almacenamiento se superponen.

Las economías de escala se manifiestan a través de colectores de sopladores más grandes, islas de servicios centrales y trenes compartidos de acondicionamiento de CO₂. Sin embargo, los complejos de megatoneladas generan preocupaciones sobre el uso del suelo y requieren líneas de energía dedicadas, imponiendo cargas de participación de las partes interesadas. Por el contrario, los enjambres de micro-módulos se alinean con las energías renovables distribuidas y los permisos incrementales, pero sacrifican el apalancamiento operativo. Por lo tanto, el mercado de captura directa de aire adopta una estructura de barra de pesas hasta que las cadenas logísticas maduren.

Por Modo de Despliegue: Lo Modular Domina pero las Plantas Centrales Escalan Más Rápido

Las unidades modulares en contenedores representan el 63% de las instalaciones de 2024 porque los módulos construidos en fábrica aceleran la puesta en marcha y limitan las obras en el sitio. Destacan donde el arbitraje de precios de energía o las limitaciones de espacio dictan flexibilidad. Las plantas centralizadas, aunque solo el 37% del parque actual, registran una CAGR del 38% hacia 2030 a medida que las economías de escala superan las primas de ingeniería a medida. Las arquitecturas de concentrador con compresión de CO₂ compartida, manejo de salmuera y equipos de mantenimiento refuerzan el caso de las huellas más grandes.

Los esfuerzos de estandarización convergen en plantillas de informes ISO para la capacidad del módulo, el tiempo de actividad y la vida útil del sorbente, facilitando la bancabilidad para las tuberías de despliegue. Mientras tanto, las construcciones centralizadas impulsan innovaciones en la gestión térmica integrada, aprovechando ciclos de vapor Rankine o fuentes geotérmicas de baja temperatura para alimentar múltiples bloques de captura. Con el tiempo, las instalaciones híbridas que combinan clústeres de módulos en torno a un núcleo de servicios central pueden ofrecer configuraciones de compromiso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Almacenamiento Lidera, los Combustibles Sintéticos Ganan Terreno

El secuestro de carbono absorbe el 46% de la demanda de 2024 a medida que las empresas persiguen créditos de emisiones negativas duraderos aceptados bajo los protocolos de objetivos basados en la ciencia. Los combustibles sintéticos, incluidos el queroseno electrónico y el metanol electrónico, ascienden a una CAGR del 36,5% a medida que los mandatos de aviación cristalizan una demanda premium de materias primas atmosféricas. Los proyectos piloto de mineralización incorporan CO₂ en hormigón y áridos, demostrando beneficios en el ciclo de vida aunque a la espera de códigos de materiales estandarizados. Las industrias de alimentos y bebidas adoptan pequeñas unidades modulares para el enriquecimiento de invernaderos, valorando la producción de alta pureza a pesar del volumen limitado.

La evolución del mercado se inclina hacia configuraciones de múltiples ingresos, combinando créditos de eliminación con márgenes de productos. Las vías de combustible disfrutan de valor de cobertura frente a los volátiles precios del petróleo y la exposición al cumplimiento, mientras que el secuestro depende de la trayectoria de los impuestos al carbono. Los desarrolladores de carteras se diversifican manteniendo núcleos de captura que pueden pivotar la producción entre almacenamiento o utilización según las señales de política y de materias primas.

Por Usuario Final: El Sector Eléctrico Sigue Siendo el Mayor, la Aviación se Expande Rápidamente

La generación de energía representó el 34% de la compra de 2024, combinando la captura con el excedente de electricidad renovable y los servicios de red. Las aerolíneas y los productores de combustible, sin embargo, registran una CAGR del 29% a medida que los objetivos de mezcla de combustible de aviación sostenible aseguran una demanda de varias décadas. Las empresas de petróleo y gas despliegan la captura para compensaciones de emisiones de Alcance 1 mientras comercializan barriles neutros en carbono, aunque el escrutinio de credibilidad aumenta. Los sectores de difícil descarbonización como el cemento y el acero prueban la captura co-ubicada para abordar las emisiones de calcinación y de proceso, aprovechando el calor residual para reducir los ciclos de trabajo de regeneración.

Los centros de datos exploran la integración de la captura directa de aire enrutando el calor de los servidores de baja calidad a través de unidades modulares, impulsando así narrativas de energía circular. Las empresas químicas consideran el CO₂ atmosférico como materia prima de cero carbono para el amoníaco y los polioles, condicionado a las curvas de costos del hidrógeno renovable. La diversificación de usuarios finales aísla a la industria de captura directa de aire de los choques de un solo sector y fomenta la adaptación tecnológica a ciclos de trabajo variados.

Análisis Geográfico

América del Norte lidera con el 41% de la participación del mercado de captura directa de aire en 2024, respaldada por los créditos fiscales de la Ley de Reducción de la Inflación, los extensos corredores de tuberías de CO₂ y los reservorios salinos de la Costa del Golfo que reducen los costos de almacenamiento.(3)Fuente: Rhodium Group, "Direct Air Capture Deployment and Economic Opportunity: State-by-State," rhg.com Las subvenciones del Departamento de Energía por un total de USD 50 millones para el Proyecto Cypress y USD 1,8 mil millones para la construcción de centros establecen precedentes de financiación de proyectos y atraen capital privado. El impulso canadiense surge de los reembolsos de fijación de precios del carbono y las sinergias eólico-hidráulicas, mientras que México se incorpora a la cadena de valor a través de corredores de exportación de energía renovable. La agrupación regional en torno a Texas, Luisiana y Alberta acelera el escalado de mano de obra y la localización de la cadena de suministro.

Europa sigue siendo un nodo fundamental para la investigación tecnológica y los protocolos de verificación. Alemania, el Reino Unido y los países nórdicos pilotan la integración con la calefacción urbana y el almacenamiento en alta mar, aprovechando los marcos de permisos maduros. Los debates sobre el ajuste en frontera por carbono elevan el interés de las industrias orientadas a la exportación que buscan la eliminación incorporada para mantener el acceso al mercado. El sur de Europa enfatiza el potencial de mineralización, aprovechando los abundantes recursos de piedra caliza.

Asia-Pacífico registra el mayor crecimiento, con una CAGR del 28% hasta 2030 a medida que la sobrecapacidad solar y eólica se intersecta con la profundidad manufacturera. Los planes quinquenales de China apuntan a corredores de emisiones negativas vinculados a las exportaciones de amoníaco y el acero verde, aunque la regulación del almacenamiento va a la zaga de la inversión en captura. Japón y Corea del Sur impulsan la co-ubicación de la captura directa de aire con los valles de hidrógeno, apoyados por sólidos paquetes de subsidios y asociaciones tecnológicas. La cartera de energías renovables de India y los clústeres industriales atraen estudios de viabilidad, aunque los términos de financiación y la claridad en el transporte de CO₂ siguen siendo factores limitantes. Australia aprovecha sus vastos acuíferos salinos y la irradiancia solar, posicionándose como exportador regional de créditos de eliminación.

Panorama Competitivo

Diecinueve actores sustanciales compiten en un ámbito técnicamente segmentado, generando un perfil de fragmentación que recompensa la propiedad intelectual y la agilidad en las asociaciones más que la escala pura. Climeworks ostenta visibilidad de marca a través de los puntos de referencia operativos en sus plantas Orca y Mammoth, anclando compras premium con grandes empresas tecnológicas.(4)Fuente: Climeworks, "The reality of deploying direct air capture in the field," climeworks.com Carbon Engineering avanza en las rutas de solvente alcalino con el respaldo de Occidental, que recientemente absorbió a Holocene para ampliar la profundidad de ingeniería. Heirloom es pionera en el ciclo de piedra caliza que reduce el costo de las materias primas y acelera la cinética de reacción, ganando acuerdos de compra plurianuales.

Las empresas emergentes electroquímicas como Verdox y Mission Zero importan prácticas de fabricación de grado de batería para reducir los costos de la pila de celdas. Las empresas de regeneración de oxígeno persiguen la captura de aire híbrida acoplada con celdas de combustible, abriendo conflictos de patentes en torno a las composiciones de membranas. Los participantes acoplados al océano como Equatic y Ebb Carbon apuntan al nicho marítimo, apostando por una percepción pública favorable y ajustes de alcalinidad escalables. Las alianzas estratégicas proliferan: los especialistas en sorbentes se asocian con gigantes del sector de climatización, mientras que los desarrolladores de proyectos aseguran energías renovables bajo estructuras de contratos de compra de energía sintéticos para cubrir la volatilidad de los insumos energéticos. Los inversores monitorean los hitos de puesta en marcha exitosa, con rondas de Serie A que superan cada vez más los USD 80 millones, como ejemplifica la ronda de financiación de CarbonCapture.

Líderes de la Industria de Captura Directa de Aire

Climeworks AG

Carbon Engineering Ltd.

1PointFive (Occidental)

Global Thermostat

Heirloom Carbon Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Departamento de Energía comprometió USD 50 millones para el Proyecto Cypress, una demostración en Luisiana programada para capturar 100 kt anuales, reforzando el apoyo federal a la comercialización de primera ola.

- Diciembre de 2024: La planta Mammoth de Climeworks en Islandia alcanzó plenas operaciones, entregando una capacidad anual de 36 kt y datos de rendimiento en tiempo real para el escalado de sorbentes sólidos.

- Noviembre de 2024: La construcción de la instalación STRATOS alcanzó el 94% de finalización, señalando el inminente lanzamiento de una de las mayores matrices modulares a nivel mundial.

- Octubre de 2024: Occidental cerró la adquisición de Holocene, integrando la captura impulsada por piedra caliza en su hoja de ruta del centro del Pérmico.

Alcance del Informe Global del Mercado de Captura Directa de Aire

| Solvente Líquido (L-DAC) |

| Sorbente Sólido (S-DAC) |

| DAC Electroquímico |

| Captura Basada en Membranas |

| Otros |

| Por Debajo de kt CO₂ Año (Piloto) |

| 1 a 10 kt CO₂ Año (Demostración) |

| 10 a 100 kt CO₂ Año (Comercial-Pequeño) |

| Por Encima de 100 kt CO₂ Año (Comercial-Grande) |

| Unidades Modulares en Contenedores |

| Plantas Centralizadas |

| Secuestro de Carbono (Geológico) |

| Recuperación Mejorada de Petróleo |

| Combustibles Sintéticos |

| Combustibles Electrónicos |

| Combustible de Aviación Sostenible |

| Metanol |

| Mineralización y Materiales de Construcción |

| Alimentos y Bebidas |

| Enriquecimiento de Invernaderos |

| Otros |

| Generación de Energía |

| Petróleo y Gas |

| Cemento y Acero |

| Química y Fertilizantes |

| Aviación |

| Centros de Datos y TIC |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Solvente Líquido (L-DAC) | |

| Sorbente Sólido (S-DAC) | ||

| DAC Electroquímico | ||

| Captura Basada en Membranas | ||

| Otros | ||

| Por Capacidad de Captura | Por Debajo de kt CO₂ Año (Piloto) | |

| 1 a 10 kt CO₂ Año (Demostración) | ||

| 10 a 100 kt CO₂ Año (Comercial-Pequeño) | ||

| Por Encima de 100 kt CO₂ Año (Comercial-Grande) | ||

| Por Modo de Despliegue | Unidades Modulares en Contenedores | |

| Plantas Centralizadas | ||

| Por Aplicación | Secuestro de Carbono (Geológico) | |

| Recuperación Mejorada de Petróleo | ||

| Combustibles Sintéticos | ||

| Combustibles Electrónicos | ||

| Combustible de Aviación Sostenible | ||

| Metanol | ||

| Mineralización y Materiales de Construcción | ||

| Alimentos y Bebidas | ||

| Enriquecimiento de Invernaderos | ||

| Otros | ||

| Por Usuario Final | Generación de Energía | |

| Petróleo y Gas | ||

| Cemento y Acero | ||

| Química y Fertilizantes | ||

| Aviación | ||

| Centros de Datos y TIC | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se pronostica para el mercado de captura directa de aire entre 2025 y 2030?

Se espera que el mercado de captura directa de aire registre una CAGR del 68,32% durante 2025-2030, llevando el valor de USD 191,54 millones en 2025 a USD 2.587,84 millones en 2030.

¿Qué tecnología lidera actualmente los despliegues comerciales en el mercado de captura directa de aire?

Se proyecta que Asia-Pacífico crezca a una CAGR del 80,4% hasta 2030, impulsada por la abundancia de energía renovable y los incentivos gubernamentales para las emisiones negativas.

¿Cómo influyen los créditos fiscales 45Q en la economía de los proyectos?

La disposición 45Q de los Estados Unidos ofrece hasta USD 180 por tonelada de CO₂ almacenado permanentemente, mejorando materialmente la certeza de ingresos y reduciendo los períodos de recuperación para las nuevas plantas.

¿Qué tecnología lidera actualmente los despliegues comerciales en el mercado de captura directa de aire?

Los sistemas de sorbentes sólidos tienen el 57,5% de la participación de mercado gracias a la operación a temperatura moderada y las rápidas mejoras en ciencia de materiales.

¿Por qué son cruciales los acuerdos de compra corporativos para la financiación en el mercado de captura directa de aire?

Los contratos de compra plurianuales de empresas como Microsoft y Google proporcionan flujos de caja predecibles que permiten estructuras de deuda de recurso limitado para las primeras instalaciones comerciales.

¿Qué objetivo de reducción de costos desbloquea la adopción masiva de la captura directa de aire en el mercado de captura directa de aire?

Cruzar por debajo de USD 200 por tonelada de CO₂ eliminado es ampliamente considerado como el detonante para el despliegue generalizado en aplicaciones de almacenamiento y combustibles sintéticos.

Última actualización de la página el: