Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

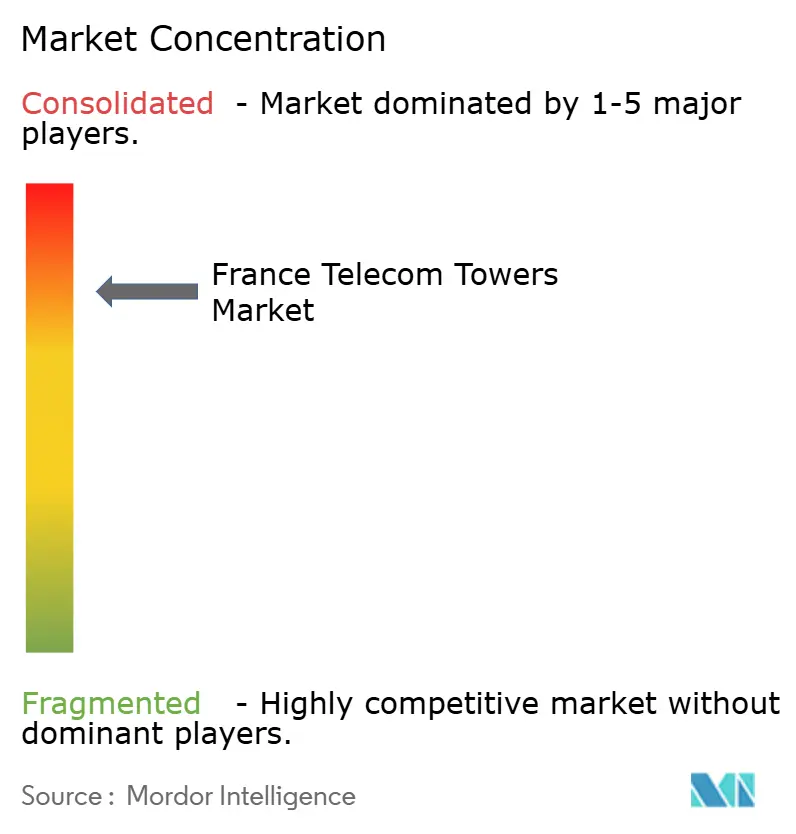

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Torres de Telecomunicaciones de Francia crezca desde USD 1,79 mil millones en 2025 hasta USD 1,87 mil millones en 2026 y se prevé que alcance USD 2,36 mil millones en 2031 a una CAGR del 4,72% durante 2026-2031.

Las obligaciones aceleradas de despliegue de 5G, la expansión de la huella de los TowerCos independientes y la adopción de energías renovables sustentan el impulso de crecimiento del mercado de torres de telecomunicaciones de Francia. Las estrategias de desinversión de los operadores continúan redefiniendo las estructuras de propiedad, mientras que la densificación en azoteas en París, Lyon y Marsella mantiene tarifas de arrendamiento premium. El aumento de los precios del acero y los mayores plazos de conexión a la red eléctrica en zonas rurales ejercen presiones sobre los costes, aunque las subvenciones gubernamentales específicas mitigan las barreras económicas en los municipios con escasa cobertura. El atractivo comercial de los modelos de host neutro, junto con las actualizaciones de fibra hasta la torre que permiten la monetización de la computación en el borde de la red, amplía la combinación de ingresos para los propietarios de torres.

Conclusiones Clave del Informe

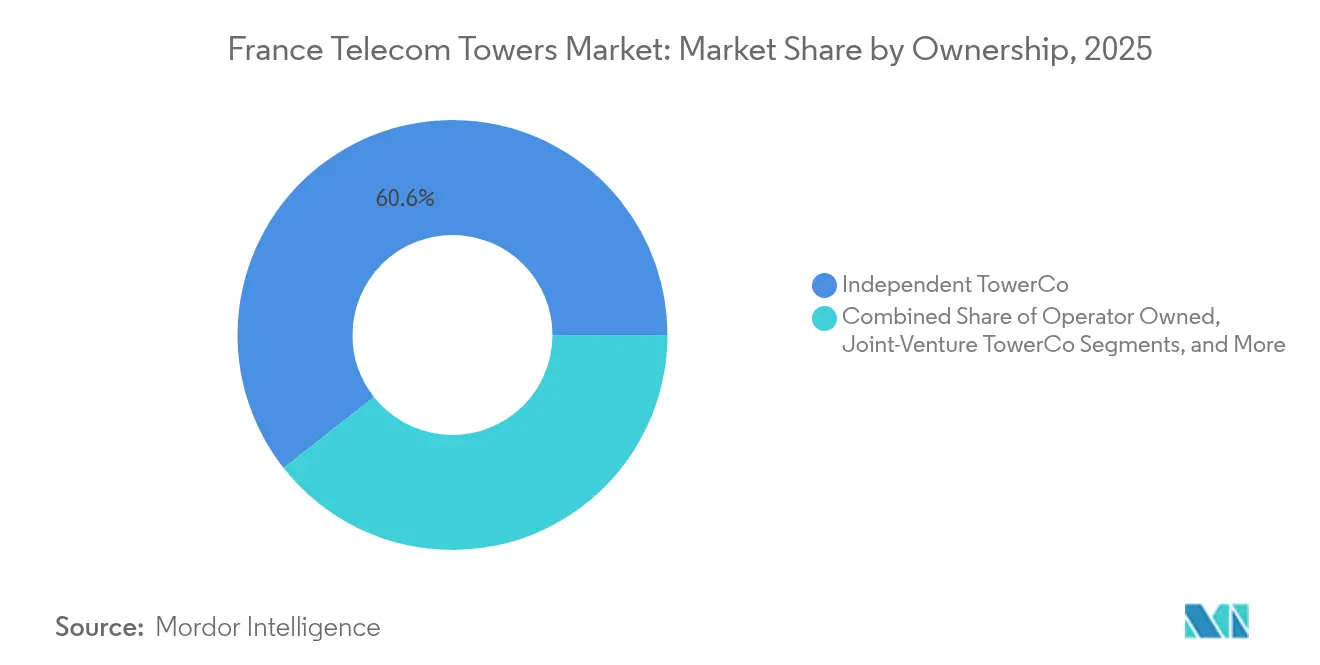

- Por propiedad, los TowerCos independientes acapararon el 60,62% de la cuota del mercado de torres de telecomunicaciones de Francia en 2025 y avanzan a una CAGR del 6,44% hasta 2031.

- Por tipo de instalación, los despliegues en azotea representaron el 49,86% del tamaño del mercado de torres de telecomunicaciones de Francia en 2025, mientras que los emplazamientos en terreno van a la zaga pero siguen expandiéndose a una CAGR del 5,53% hasta 2031.

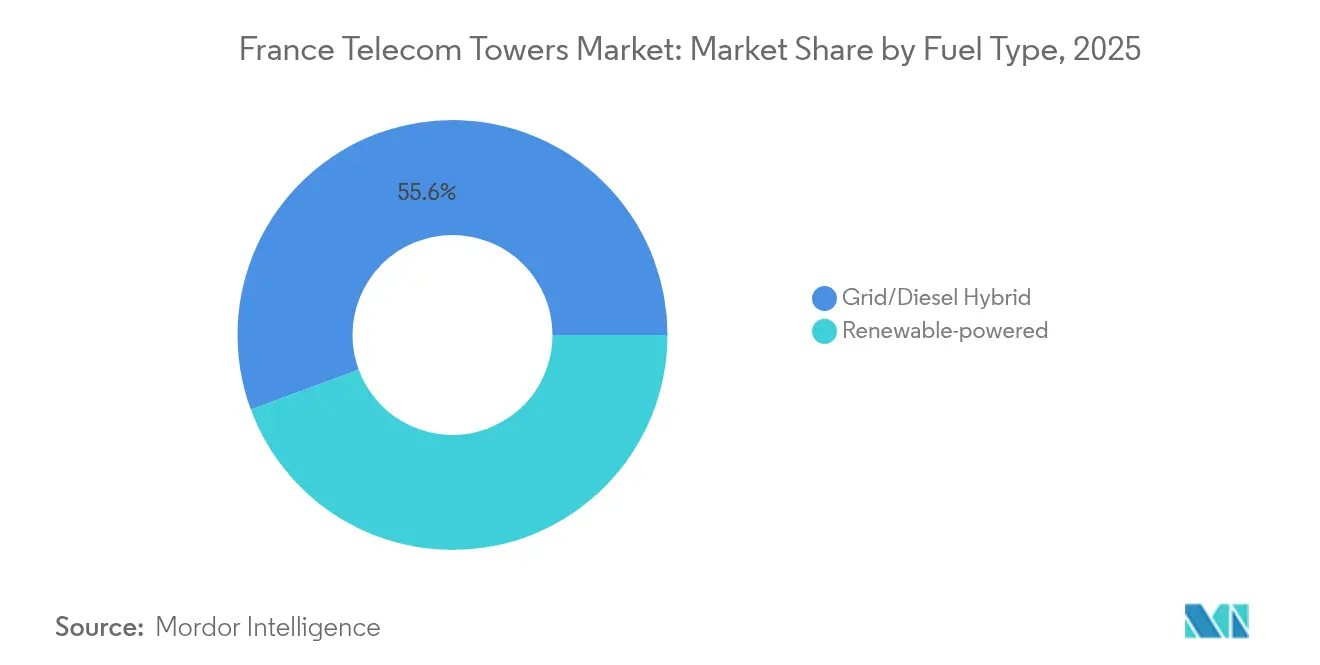

- Por tipo de combustible, los híbridos red/diésel mantuvieron el 55,63% de la cuota del mercado de torres de telecomunicaciones de Francia en 2025, mientras que los emplazamientos alimentados por energías renovables se disparan a una CAGR del 13,78% hasta 2031.

- Por tipo de torre, los monopolos captaron el 44,72% del tamaño del mercado de torres de telecomunicaciones de Francia en 2025; se prevé que las estructuras sigilosas y ocultas aumenten a una CAGR del 10,84% durante 2026-2031.

- Por geografía, la región de Île-de-France generó los mayores ingresos en 2025, y se prevé que Provenza-Alpes-Costa Azul exhiba la CAGR más rápida del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de despliegue de 5G | +1.8% | Enfoque nacional en París, Lyon, Marsella | Medio plazo (2-4 años) |

| Creciente demanda de host neutro por parte de los operadores virtuales de red móvil | +1.2% | Distritos de negocios y zonas industriales | Largo plazo (≥ 4 años) |

| Subvenciones rurales del "Nuevo Pacto Móvil" | +0.9% | Municipios rurales priorizados por ARCEP | Corto plazo (≤ 2 años) |

| Actualizaciones de backhaul de fibra hasta la torre | +1.1% | Corredores urbanos y suburbanos de alto tráfico | Medio plazo (2-4 años) |

| Vencimientos de arrendamientos en azoteas en torno a los Juegos Olímpicos de París | +0.3% | Corredores de recintos de Île-de-France | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía verde | +0.6% | Regiones con políticas renovables favorables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos acelerados de despliegue de 5G impulsan la aceleración de la infraestructura

Las condiciones de las licencias regulatorias exigen una cobertura 5G a nivel nacional para 2030, lo que obliga a los operadores a adelantar los calendarios de construcción de torres y a actualizar los emplazamientos existentes antes de que se genere demanda orgánica. Free Mobile lidera con más de 20.420 sitios 5G autorizados, mientras que Orange controla la mayor huella de 3,5 GHz con aproximadamente 11.128 ubicaciones. [1]Agencia Nacional de Frecuencias, "Observatorio ANFR al 1 de abril de 2025," anfr.frLos hitos obligatorios crean ingresos predecibles para el mercado de torres de telecomunicaciones de Francia mediante compromisos de arrendamiento garantizados, incluso cuando la adopción por parte de los consumidores aún está madurando. El seguimiento del cumplimiento por parte de ARCEP reduce el riesgo de inversión y alienta a los TowerCos a posicionar activos de forma anticipada en los corredores rurales programados para la activación por fases, asegurando así tarifas de arrendamiento premium.

La creciente demanda de host neutro por parte de los operadores virtuales de red móvil transforma la economía de utilización

Los operadores virtuales de red móvil y las redes privadas empresariales prefieren arrendadores agnósticos en cuanto a infraestructura, lo que permite a los TowerCos independientes atraer inquilinos adicionales por emplazamiento en comparación con las carteras cautivas de los operadores. TOTEM France, por ejemplo, alcanzó una ratio de arrendamiento de 1,43 en el primer trimestre de 2025 y apunta a 1,5 para 2026, lo que pone de relieve la creciente monetización multiarrendatario. El modelo de activos compartidos reduce los costes de duplicación para los operadores más pequeños y acelera el tiempo de comercialización para los despliegues de IoT industrial. Una mayor ocupación eleva los rendimientos del flujo de caja para los arrendadores, lo que a su vez respalda la expansión financiada con deuda en el mercado de torres de telecomunicaciones de Francia. [2]Orange SA, "Nota de Prensa sobre Estrategia 5G y Edge," orange.com

Las subvenciones a la conectividad rural crean oportunidades de crecimiento específicas

El marco del Nuevo Pacto Móvil financia hasta EUR 2.133 millones de inversión de los operadores, con 4.374 zonas validadas y más de 2.600 emplazamientos en funcionamiento en septiembre de 2023 según ARCEP.FR. Las torres multioperador subvencionadas garantizan flujos de ingresos de referencia en municipios escasamente poblados, mejorando la viabilidad económica de las configuraciones de dos a tres inquilinos. Los TowerCos independientes están estratégicamente posicionados para captar estos contratos, aprovechando su neutralidad para albergar a todos los operadores en un único mástil.

Las actualizaciones de backhaul de fibra hasta la torre permiten la monetización de la computación en el borde de la red

La migración de microondas a backhaul de fibra eleva la capacidad individual del emplazamiento de menos de 1 Gbps a niveles de gigabits de dos dígitos, sentando las bases para nodos de borde sobre la torre y cachés de CDN. La hoja de ruta tecnológica de Orange hace hincapié en la reutilización de los emplazamientos macro existentes en lugar de erigir nuevos postes, siempre que estén habilitados para fibra. Los TowerCos pueden, por tanto, arrendar espacio adicional a proveedores de nube o de contenidos, diversificando las fuentes de ingresos más allá del arrendamiento de equipos de radio.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictas leyes de zonificación de exposición a radiofrecuencias | -0.8% | Núcleos urbanos densos, incluidos París, Lyon y Marsella | Largo plazo (≥ 4 años) |

| Oposición municipal a emplazamientos macro de más de 30 m | -0.6% | A nivel nacional, más intensa en distritos residenciales y patrimoniales | Medio plazo (2-4 años) |

| Aumento de los plazos de conexión a la red eléctrica en zonas rurales | -0.4% | Municipios remotos con capacidad eléctrica limitada | Corto plazo (≤ 2 años) |

| Aumento de los precios del acero que infla el capex | -0.7% | Impacto nacional en todos los programas de nueva construcción | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las estrictas regulaciones de exposición a radiofrecuencias limitan el despliegue urbano

Los municipios franceses aplican umbrales de campos electromagnéticos más bajos que las directrices internacionales, lo que obliga a los operadores a realizar extensas consultas públicas que pueden prolongar los ciclos de aprobación hasta 12 meses.[3]Ayuntamiento de París, "Informe de Información sobre la Regulación de Campos Electromagnéticos," paris.fr Las pruebas adicionales, la documentación y los posibles rediseños inflan los presupuestos de los proyectos y retrasan las fechas de puesta en servicio, moderando la tasa de crecimiento del mercado de torres de telecomunicaciones de Francia en algunas zonas metropolitanas.

La oposición municipal impulsa la preferencia por soluciones ocultas

Los residentes frecuentemente impugnan las estructuras macro de más de 30 metros por razones estéticas y de valor inmobiliario, lo que lleva a los operadores hacia instalaciones sigilosas que son entre un 20% y un 40% más caras, pero que se aprueban más rápidamente bajo los códigos de patrimonio. El coste adicional ejerce presión sobre los presupuestos de capital, pero al mismo tiempo impulsa la demanda de diseños sigilosos especializados, influyendo tanto en la combinación de productos como en los ecosistemas de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Lideran la Transformación del Mercado

Los TowerCos independientes controlaron el 60,62% de la cuota del mercado de torres de telecomunicaciones de Francia en 2025, la más alta entre las categorías de propiedad, y se espera que se expandan a una CAGR del 6,44% hasta 2031. Esta trayectoria subraya un cambio de una década desde los activos cautivos de los operadores hacia el alojamiento neutro, catalizado por transacciones de venta con arrendamiento posterior y el fomento regulatorio del intercambio de infraestructuras. Cellnex France acordó adquirir más de 12.300 mástiles adicionales de Bouygues, Free Mobile y SFR/Hivory en operaciones que superaron los EUR 371 millones en el primer semestre de 2024, impulsando su huella nacional hacia el 30% del total de emplazamientos de terceros.

Los Mobile Network Operators continúan desinvirtiendo en postes no estratégicos para liberar capacidad en el balance para inversiones en espectro y RAN, aunque retienen azoteas urbanas de alto valor y ubicaciones críticas para la defensa. También aparecen estructuras de empresa conjunta, que permiten a los operadores compartir el riesgo financiero al tiempo que acceden al apalancamiento del balance de los TowerCos. El mercado de torres de telecomunicaciones de Francia se inclina, por tanto, hacia un modelo híbrido en el que los arrendadores independientes dominan la expansión en nuevas zonas, mientras que los operadores se centran en optimizar los recursos de fibra y espectro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Instalación: Los Despliegues en Azotea se Benefician de la Densificación Urbana

Las azoteas representaron el 49,86% del tamaño del mercado de torres de telecomunicaciones de Francia en 2025, lo que refleja las preferencias a nivel municipal por antenas enmascaradas que se integran en los perfiles urbanos. Los municipios favorecen estas soluciones porque evitan conflictos de uso del suelo a nivel del suelo y acortan los ciclos de audiencias públicas. En los arrondissements de alta densidad de París, una azotea puede albergar tres o más inquilinos, exprimiendo ingresos incrementales de un espacio estructural escaso y aumentando los rendimientos para los arrendadores.

Las torres en terreno siguen dominando los paisajes rurales donde el suelo es abundante y la zonificación es permisiva. Sin embargo, las evaluaciones de impacto ambiental y las superposiciones de protección del patrimonio están extendiendo los plazos previos a la construcción, especialmente a lo largo de los parques nacionales y los corredores de châteaux. El crecimiento en azoteas continúa, por tanto, a una CAGR del 5,53%, superando los nuevos inicios en terreno, y refuerza la composición de ingresos centrada en lo urbano del mercado de torres de telecomunicaciones de Francia.

Por Tipo de Combustible: La Adopción de Energías Renovables se Acelera a Pesar del Dominio de la Red Eléctrica

Los híbridos red/diésel representaron el 55,63% de la cuota del mercado de torres de telecomunicaciones de Francia en 2025, un legado de la fiable infraestructura eléctrica nacional y las prácticas estandarizadas de respaldo. Sin embargo, los operadores se enfrentan a una creciente presión de las partes interesadas para descarbonizar, lo que impulsa despliegues de prueba de soluciones de energía solar más batería en mástiles remotos y estaciones de retransmisión de gran altitud. Los emplazamientos alimentados por energías renovables registran una CAGR del 13,78% hasta 2031, la más rápida entre todos los segmentos de combustible, impulsada por los compromisos corporativos de cero emisiones netas y las previstas ampliaciones del precio del carbono de la UE.

La adopción en el mercado se ve moderada por el escaso apetito por los acuerdos de compra de energía a largo plazo; solo el 4% de la carga de los miembros de Cleee estaba bajo contratos verdes en 2025 porque los directores financieros temen la futura deflación del precio de la energía solar. Aun así, los kits híbridos con paquetes de baterías modulares y controladores inteligentes se están volviendo competitivos en costes a medida que caen los precios del ion de litio. Los TowerCos ven una oportunidad para vender paquetes renovables llave en mano junto con contratos de arrendamiento, profundizando la fidelidad de los inquilinos y diferenciando las ofertas de servicios dentro del mercado de torres de telecomunicaciones de Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Torre: Los Diseños Sigilosos Ganan Terreno ante las Restricciones Estéticas

Los monopolos retuvieron el 44,72% del tamaño del mercado de torres de telecomunicaciones de Francia en 2025, en gran medida debido a su favorable ratio capex-altura y a la sencillez de los permisos en zonas no patrimoniales. Sin embargo, las variantes sigilosas y ocultas exhiben una CAGR del 10,84%, lo que refleja la insistencia de los ayuntamientos en minimizar el impacto visual. En los barrios medievales de Lyon y Burdeos, los contenedores montados en fachadas disfrazados de chimeneas o chapiteles de iglesias eluden las objeciones que a menudo hunden las propuestas convencionales de celosía.

Los materiales avanzados transparentes a las radiofrecuencias y la miniaturización de antenas permiten ahora que los postes sigilosos igualen la capacidad de carga de los pequeños monopolos, erosionando la histórica penalización en la relación coste-rendimiento. Los TowerCos que invierten en bibliotecas de diseño y modelado de gemelos digitales pueden satisfacer a los planificadores locales más rápidamente, capturando así ventajas en el tiempo hasta la generación de ingresos que superan los costes de materiales incrementales. El giro hacia lo sigiloso es, por tanto, tanto una respuesta de cumplimiento normativo como una palanca comercial dentro del mercado de torres de telecomunicaciones de Francia.

Análisis Geográfico

Île-de-France generó la mayor contribución de ingresos al mercado de torres de telecomunicaciones de Francia en 2025, beneficiándose de la mayor densidad de población, la elevada demanda de tráfico de datos y los mandatos acelerados de cobertura 5G previos al ciclo olímpico de 2024-2025. Las tarifas medias mensuales de arrendamiento aquí son entre un 18% y un 25% superiores a la media nacional, y los arrendamientos típicos en azoteas superan 1,6 por emplazamiento debido a la fuerte presencia de operadores virtuales de red móvil.

Provenza-Alpes-Costa Azul y Auvernia-Ródano-Alpes están creciendo rápidamente, respaldadas por el tráfico turístico y los clústeres de digitalización industrial en torno a la logística portuaria de Marsella y el corredor biotecnológico de Lyon. Estas regiones se enfrentan a restricciones patrimoniales más estrictas, lo que impulsa una mayor proporción de antenas ocultas o montadas en fachadas, aunque los programas de subvenciones para los municipios rurales ayudan a financiar la conectividad en las zonas montañosas del interior. En los próximos cinco años, se prevé que Provenza-Alpes-Costa Azul registre una CAGR del 6,08%, el ritmo regional más rápido en el mercado de torres de telecomunicaciones de Francia.

La iniciativa Nuevo Pacto Móvil dirige EUR 2 mil millones hacia construcciones multioperador en departamentos escasamente poblados como Lozère y Creuse, reduciendo la histórica brecha de penetración entre la Francia metropolitana y la rural. Los territorios de ultramar, incluidos Reunión y Guadalupe, ofrecen vías de expansión de nicho, aunque los fenómenos meteorológicos extremos exigen diseños resistentes a ciclones y mayores presupuestos de mantenimiento.

Panorama Competitivo

Los TowerCos independientes dominan el discurso estratégico, aunque la industria de torres de telecomunicaciones de Francia sigue mostrando una concentración de nivel medio debido al control continuo de los operadores sobre determinados activos urbanos. Cellnex France cerró su adquisición de Hivory y está en camino de integrar otros 12.000 emplazamientos mediante conversiones multifase de Bouygues y Free Mobile, reforzando su liderazgo nacional. Para satisfacer los remedios antimonopolio, Cellnex desinvirtió 3.226 ubicaciones por USD 835 millones, un movimiento que abrió espacio en blanco para Phoenix Tower International y otros competidores.

TOTEM France sigue siendo el brazo de infraestructura de Orange e informó de EUR 178 millones en ingresos en el primer trimestre de 2025, impulsados por una ratio de arrendamiento en ascenso y servicios auxiliares como la gestión energética de emplazamientos. Su cartera hace hincapié en las azoteas urbanas conectadas por fibra, posicionando a la empresa para monetizar la futura demanda de computación en el borde de la red sin una expansión masiva en nuevas zonas.

La diferenciación estratégica depende cada vez más de las capacidades digitales —inspecciones habilitadas por drones, gemelos 3D y programación de mantenimiento impulsada por IA— que TDF Infrastructure está desplegando a nivel nacional. La integración de energías renovables y los módulos de datos de micro-borde representan la próxima frontera competitiva, con varios arrendadores pilotando refugios solares con respaldo de batería que albergan tanto cargas de trabajo de RAN como de computación de baja latencia.

Líderes de la Industria de Torres de Telecomunicaciones de Francia

Cellnex France

TOTEM France (Orange)

TDF Infrastructure

American Tower France

Phoenix Tower International France

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ARCEP abrió una consulta pública sobre la regulación de servicios en la nube bajo la ley SREN, con posibles implicaciones para la economía de los nodos de borde.

- Marzo de 2025: TDF Infrastructure desplegó gemelos digitales basados en drones para la optimización de activos a nivel nacional.

- Enero de 2025: DIF Capital Partners adquirió el brazo de fibra de TDF, subrayando el enfoque estratégico en los activos de torres principales.

- Diciembre de 2024: ARCEP publicó indicadores ampliados de calidad de FttH que influyen indirectamente en los estándares de backhaul de torres.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Francia

Las torres de telecomunicaciones, diseñadas para soportar antenas y equipos de comunicación, desempeñan un papel fundamental en la transmisión inalámbrica. Estas torres permiten a las redes móviles cubrir vastas áreas, facilitando la emisión y recepción fluida de señales entre los dispositivos móviles y la infraestructura de red. Las torres de telecomunicaciones presentan diversos diseños y tamaños en función de la ubicación y los requisitos de la red, como torres de celosía, monopolos y torres atirantadas.

El mercado francés de torres de telecomunicaciones está segmentado por propiedad (propiedad del operador, propiedad privada y emplazamientos cautivos de Mobile Network Operator), instalación (azotea y terreno) y tipo de combustible (renovable y no renovable). El tamaño del mercado y las previsiones se proporcionan en términos de volumen (unidades) para todos los segmentos anteriores.

| Propiedad del operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energías renovables |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Oculta |

| Por Propiedad | Propiedad del operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energías renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Oculta |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de torres de telecomunicaciones de Francia en 2026?

El tamaño del mercado de torres de telecomunicaciones de Francia alcanzó USD 1,87 mil millones en 2026 y se proyecta que ascienda a USD 2,36 mil millones en 2031.

¿Qué CAGR se espera para los ingresos de torres francesas hasta 2031?

Se prevé que los ingresos de la industria avancen a una CAGR del 4,72% entre 2026 y 2031.

¿Qué modelo de propiedad tiene la mayor cuota?

Los TowerCos independientes lideraron con una cuota de mercado del 60,62% en 2025 y continúan superando a otros modelos.

¿Por qué los despliegues en azotea crecen más rápido que las torres en terreno?

Las normas municipales de impacto visual y la necesidad de una densa cobertura 5G urbana impulsan a los arrendadores hacia antenas montadas en edificios que enfrentan menos objeciones locales.

¿Cómo evolucionan las torres alimentadas por energías renovables?

Los emplazamientos exclusivamente renovables representan el segmento de combustible de más rápido crecimiento, expandiéndose a una CAGR del 13,78% a medida que los operadores persiguen compromisos de cero emisiones netas.

¿Cuál es la perspectiva para las ratios de arrendamiento entre los proveedores de host neutro?

TOTEM France apunta a una ratio de arrendamiento de 1,5 para 2026, y se esperan ganancias similares entre sus pares a medida que aumenta la demanda de operadores virtuales de red móvil y redes privadas.

Última actualización de la página el: