Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

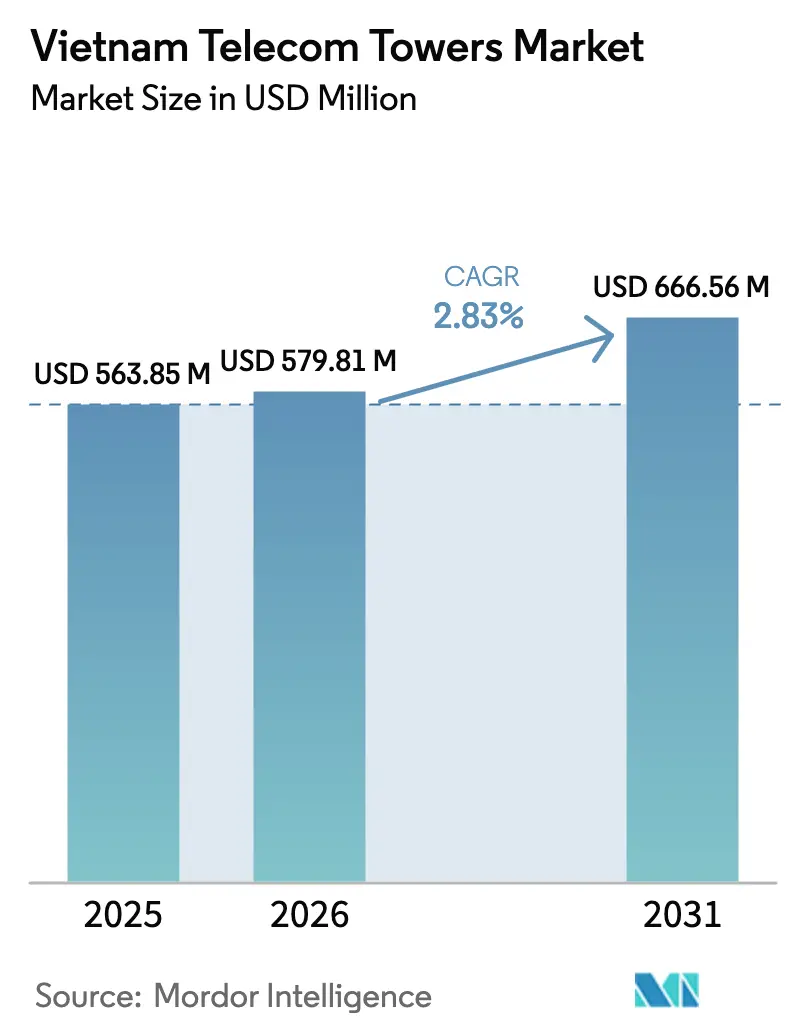

| Tamaño del mercado en el año base (2025) | 563.85 Millones de dólares |

| Tamaño del Mercado (2026) | 579.81 Millones de dólares |

| Tamaño del Mercado (2031) | 666.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Vietnam por Mordor Intelligence

Se espera que el tamaño del Mercado de Torres de Telecomunicaciones de Vietnam crezca de USD 563,85 millones en 2025 a USD 579,81 millones en 2026 y se prevé que alcance USD 666,56 millones en 2031 a una CAGR del 2,83% durante 2026-2031.

Esta perspectiva captura el cambio de la industria desde una expansión agresiva de la red hacia una fase centrada en la densificación, la eficiencia energética y la monetización de activos. Los ambiciosos objetivos de cobertura 5G, las regulaciones de apoyo bajo la Ley de Telecomunicaciones de 2024 y el aumento de las mejoras en los sistemas de energía sustentan la demanda de nuevas estructuras, aunque el ritmo se modera a medida que la cobertura 4G a nivel nacional se ha logrado en gran medida. Los subsidios gubernamentales que cubren el 15% de los costos elegibles de equipos 5G y la simplificación de los permisos para activos pasivos compartidos están catalizando la incorporación de sitios, mientras que la disciplina de inversión de los operadores orienta el capital hacia puntos de alta rentabilidad en zonas urbanas. Las empresas de torres independientes están consolidando su posición a medida que las transacciones de venta y arrendamiento posterior ayudan a los operadores de redes móviles (MNO) a liberar efectivo para actualizaciones de espectro y radio, sosteniendo un crecimiento constante en el mercado de torres de telecomunicaciones de Vietnam.

Conclusiones Clave del Informe

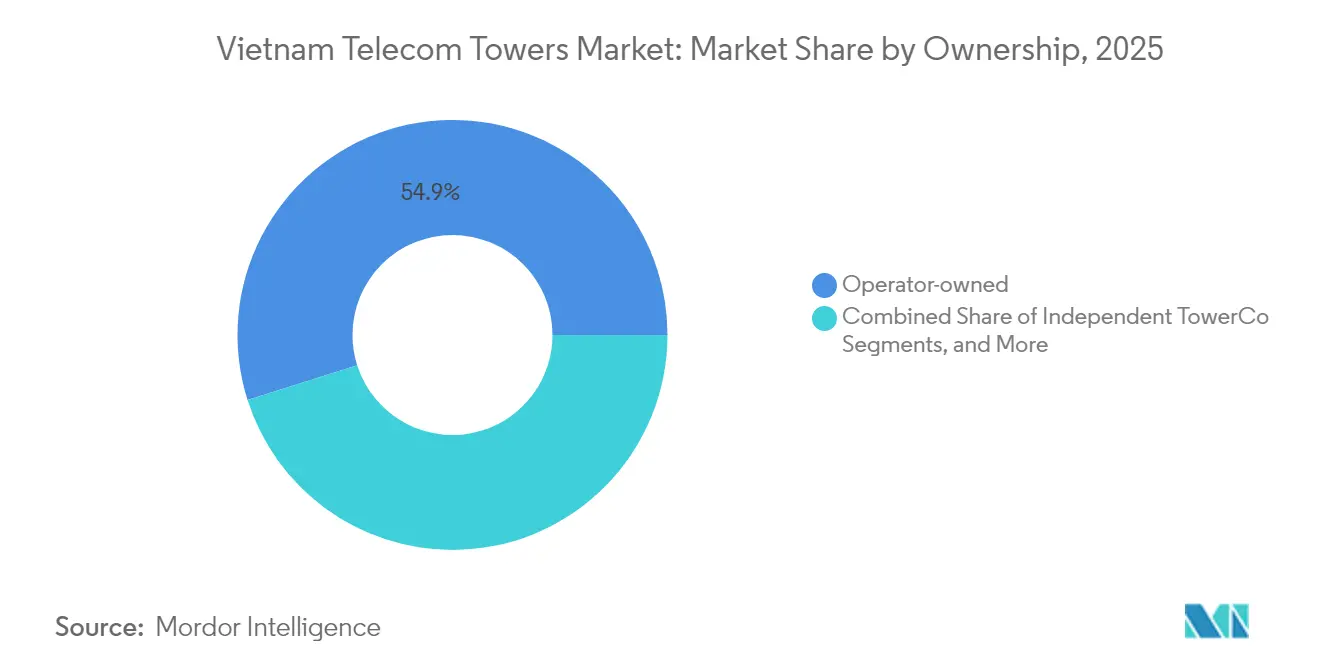

- Por propiedad, los activos de operadores propietarios capturaron el 54,88% de la participación del mercado de torres de telecomunicaciones de Vietnam en 2025, mientras que las empresas de torres independientes proyectan registrar la CAGR más rápida del 12,1% hasta 2031.

- Por instalación, las torres en terreno lideraron con una participación de ingresos del 68,73% en 2025; se prevé que las instalaciones en azotea se expandan a una CAGR del 5,01% hasta 2031.

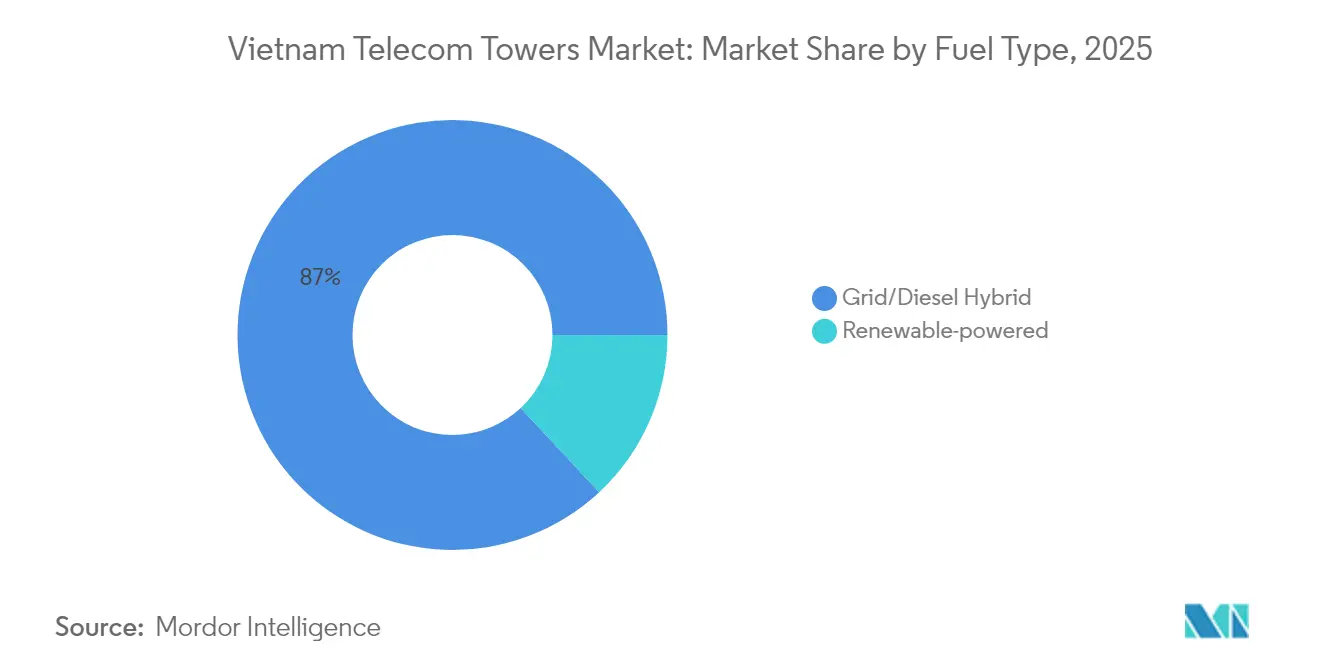

- Por tipo de combustible, las soluciones híbridas de red/diésel representaron el 86,95% del tamaño del mercado de torres de telecomunicaciones de Vietnam en 2025, mientras que los sitios con energía renovable están preparados para crecer a una CAGR del 28,1% hasta 2031.

- Por tipo de torre, los monopolos representaron el 45,12% de la participación del mercado de torres de telecomunicaciones de Vietnam en 2025; los diseños sigilosos o camuflados tienen la perspectiva de mayor crecimiento con una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del tráfico de datos móviles por aplicaciones de video y juegos | +0.8% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Despliegue acelerado de 5G ordenado por el MIC (objetivo nacional para 2025) | +1.2% | Nacional, con prioridad en capitales provinciales y zonas industriales | Mediano plazo (2-4 años) |

| Apetito por venta y arrendamiento posterior para liberar capex de MNO para 5G | +0.6% | Nacional, con adopción temprana en Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para infraestructura pasiva compartida | +0.4% | Nacional, con apoyo regulatorio del MIC | Largo plazo (≥ 4 años) |

| Nodos de inteligencia artificial en el borde y microcentros de datos que impulsan la densificación urbana | +0.3% | Centros urbanos, particularmente Ciudad Ho Chi Minh, Hanói, Da Nang | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía solar-híbrida que reducen el OPEX del diésel | +0.5% | Nacional, con mayor impacto en zonas rurales y fuera de la red eléctrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Datos Móviles por Aplicaciones de Video y Juegos

El uso de servicios de transmisión y deportes electrónicos mantiene las redes celulares vietnamitas bajo presión constante, lo que obliga a los operadores a agregar sitios de capacidad en distritos comerciales, centros de tránsito y corredores universitarios. En febrero de 2025, la velocidad de descarga 5G media a nivel nacional alcanzó los 187,58 Mbps, el triple de la línea base 4G, aunque la transmisión de video en 1080p y los juegos multijugador saturan rápidamente el ancho de banda disponible durante los picos nocturnos [1]Equipo Editorial de GenK, "¿Qué operador tiene la velocidad 5G más rápida en Vietnam?", GenK, genk.vn . Viettel contabilizó 5,5 millones de suscripciones 5G con velocidades medias de 226,27 Mbps, mientras que VNPT atendió 3 millones de líneas a 157,17 Mbps, lo que subraya estrategias de calidad diferenciadas que configuran los patrones de carga de las torres. La congestión en puntos de alta demanda genera la necesidad de estructuras macro adicionales y pequeñas celdas en azoteas, sosteniendo la demanda en el mercado de torres de telecomunicaciones de Vietnam. Los nodos de computación en el borde urbano introducidos por Viettel admiten servicios de latencia ultrabaja, aunque cada nodo también aumenta la carga de energía, lo que fomenta soluciones de energía híbrida. En consecuencia, los operadores recurren a torres de host neutro para acelerar los despliegues densos sin sobrecargar sus balances, reforzando el impulso del arrendamiento multiarrendatario.

Despliegue Acelerado de 5G Ordenado por el MIC

El Ministerio de Información y Comunicaciones (MIC) exige el servicio comercial 5G en las 63 provincias para finales de 2025, estableciendo el calendario de red más ambicioso hasta la fecha [2]Personal de VietnamPlus, "Vietnam acelera la comercialización del 5G", VietnamPlus, vietnamplus.vn. La Resolución 193 reembolsa hasta el 15% de los costos de equipos de radio calificados una vez que los operadores superen las 20.000 estaciones base 5G aceptadas, comprimiendo los ciclos de despliegue típicos a 24-30 meses. Viettel ya opera 6.500 sitios 5G que cubren más del 90% de las áreas exteriores en capitales provinciales, parques industriales y aeropuertos principales, y se prevén construcciones adicionales a nivel de distrito para 2025. Alcanzar el objetivo gubernamental de cobertura del 99% de la población para 2030 requerirá entre 15.000 y 20.000 ubicaciones macro adicionales más un relleno significativo en azoteas, lo que se traduce en una demanda estructural estable para el mercado de torres de telecomunicaciones de Vietnam. El mapa de ruta del espectro también reserva asignaciones de banda media para infraestructuras pasivas compartidas, lo que acorta los ciclos de permisos y reduce la duplicación del mobiliario urbano.

Apetito por Venta y Arrendamiento Posterior para Liberar Capex de MNO para 5G

Los fuertes aumentos en los costos de radio, actualización del núcleo de red y tarifas de espectro obligan a los MNO vietnamitas a extraer capital de activos no esenciales. Las primeras transacciones piloto en Ciudad Ho Chi Minh revelan valoraciones de torres que alcanzan los USD 100.000 por sitio, un nivel atractivo para los fondos de infraestructura globales que buscan rendimientos estables. Aunque el 85% de las torres permanecía en manos de los operadores en 2024, los equipos directivos indicaron públicamente su disposición a desinvertir en carteras secundarias siempre que se aseguren condiciones de arrendamiento posterior a largo plazo. Este cambio permite a los TowerCo independientes escalar más rápido, mejorando las tasas de ocupación mientras los operadores canalizan los ingresos de las ventas hacia radios 5G y actualizaciones de transporte. Los ingresos por infraestructura en arrendamiento de Viettel Construction aumentaron un 39% en 2024, ilustrando la lógica financiera de la monetización de infraestructura [3]Viettel Construction, "Informe Anual 2023", Viettel Construction, viettelconstruction.com.vn. Se espera que esta evolución mantenga el aumento de los volúmenes de transacciones y amplíe el horizonte de crecimiento del mercado de torres de telecomunicaciones de Vietnam.

Incentivos Gubernamentales para la Infraestructura Pasiva Compartida

La Ley de Telecomunicaciones de Vietnam de 2024 formaliza los mandatos de coubicación destinados a reducir el acero y el hormigón redundantes en entornos de alta densidad urbana. Los municipios ahora otorgan aprobaciones únicas aceleradas para proyectos con capacidad multiarrendatario, reduciendo meses de los calendarios de construcción y alineándose con los objetivos nacionales de sostenibilidad. El uso compartido pasivo puede reducir el costo total de construcción de la red entre un 20% y un 30% en una década, lo que el MIC posiciona como crucial para los objetivos de inclusión rural. Los operadores que responden a estos incentivos diseñan nuevas estructuras macro con soportes preinstalados, armarios de energía y conductos de fibra que simplifican la incorporación de un segundo arrendatario. Este marco, junto con los objetivos de cobertura 5G, amplía los ingresos potenciales para los TowerCo en el mercado de torres de telecomunicaciones de Vietnam y estabiliza las tasas de ocupación en todas las generaciones de activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El 85% de las torres aún son propiedad de MNO, lo que limita el crecimiento de la ocupación independiente | -0.9% | Nacional, con mayor concentración en zonas rurales | Mediano plazo (2-4 años) |

| Ciclos lentos de permisos municipales y aprobaciones de uso del suelo | -0.6% | Nacional, con cuellos de botella graves en las principales ciudades | Corto plazo (≤ 2 años) |

| Los descuentos en tarifas de espectro para el uso compartido activo de redes reducen el potencial de arrendamiento de torres | -0.3% | Nacional, afectando a todos los operadores por igual | Largo plazo (≥ 4 años) |

| Red eléctrica rural deficiente que obliga a costosa logística de diésel | -0.4% | Zonas rurales y remotas, particularmente regiones montañosas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El 85% de las Torres Aún son Propiedad de MNO, lo que Limita el Crecimiento de la Ocupación Independiente

El control de los operadores sobre aproximadamente 40.000 estructuras limita las oportunidades inmediatas de coubicación para los hosts neutros. La ocupación media se sitúa en 1,034 por sitio, muy por debajo del nivel de 1,8 observado en los mercados ASEAN maduros, lo que restringe la escalabilidad de los ingresos por estructura. Los TowerCo independientes deben, por tanto, emprender construcciones en nuevos emplazamientos o esperar a que los operadores desinviertan, lo que ralentiza el crecimiento a corto plazo en el mercado de torres de telecomunicaciones de Vietnam. Los estímulos regulatorios que fomentan las desinversiones están presentes, aunque la inercia institucional dentro de los grandes grupos estatales sigue siendo fuerte. Hasta que carteras sustanciales cambien de manos, las empresas de torres operarán en un entorno con restricciones de ocupación, amortiguando la economía de la red a pesar de la sólida demanda de arrendatarios adicionales.

Ciclos Lentos de Permisos Municipales y Aprobaciones de Uso del Suelo

Las autoridades provinciales carecen de criterios uniformes para evaluar las estructuras de telecomunicaciones, lo que resulta en plazos que se extienden de 6 a 12 meses en Ciudad Ho Chi Minh y Hanói. Las complejas clasificaciones de uso del suelo, las verificaciones medioambientales y las consultas comunitarias contribuyen a revisiones secuenciales en lugar de paralelas, retrasando los lanzamientos de servicios y aumentando los costos de financiación. Los operadores de torres pequeños enfrentan mayor fricción dada la limitación de sus equipos regulatorios internos, mientras que los titulares estatales aprovechan sus relaciones gubernamentales establecidas. La Decisión 240/QD-TTg busca digitalizar las aprobaciones entre agencias, pero la ejecución fragmentada aún no ha producido ahorros de tiempo materiales. Los largos plazos de entrega obstaculizan los planes de densificación de la red, limitando la velocidad a la que el mercado de torres de telecomunicaciones de Vietnam puede capitalizar el crecimiento del tráfico 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCo Independientes Escalan a Medida que se Acelera la Monetización

Las estructuras de operadores propietarios representaron el 54,88% del tamaño del mercado de torres de telecomunicaciones de Vietnam en 2025. Los TowerCo independientes registraron una sólida perspectiva de CAGR del 12,1%, reflejando el aumento de las carteras de venta y arrendamiento posterior y la legislación de apoyo.

El dominio de los operadores se deriva del mandato histórico de Vietnam que exige a los operadores construir cobertura rápidamente en las 63 provincias. Viettel, VNPT y MobiFone financiaron su propio acero para cumplir los objetivos de servicio universal, anclando así el control estratégico. A medida que las necesidades de capital para 5G se disparan, la disciplina de la tasa interna de retorno anima a los operadores a liberar el capital atrapado en las torres, catalizando las desinversiones en el mercado de torres de telecomunicaciones de Vietnam. Los actores independientes como EdgePoint Infrastructure y OCK Group aprovechan el respaldo de fondos globales para elaborar hojas de términos de adquisición que se ajustan a los requisitos de arrendamiento de los MNO, aumentando la probabilidad de transferencias de carteras más grandes. Los flujos de capital internacional también introducen prácticas profesionales de gestión de activos, que elevan las tasas de ocupación mediante la comercialización dirigida a proveedores de Internet de las Cosas y acceso inalámbrico fijo. El cambio de estrategias con activos intensivos a estrategias con activos ligeros representa, por tanto, la inflexión estructural que configura la futura economía de la ocupación de torres.

Por Instalación: El Aumento en Azoteas Complementa el Núcleo en Terreno

Las estructuras en terreno capturaron el 68,73% de la participación del mercado de torres de telecomunicaciones de Vietnam en 2025, gracias a la favorable economía del suelo fuera de los bloques urbanos densos. Las celdas en azotea están en camino de alcanzar una CAGR del 5,01% hasta 2031 a medida que las capas de capacidad de onda milimétrica 5G toman forma en los núcleos comerciales.

Las torres macro tradicionales siguen siendo esenciales para la cobertura general en llanuras, deltas y regiones montañosas. Sus mayores alturas maximizan la huella de radio, permitiendo un alcance rentable hacia los distritos rurales donde las densidades de suscriptores se mantienen modestas. Sin embargo, las dos megaciudades de Vietnam exhiben escasez de suelo y códigos estéticos que desalientan nuevas construcciones macro, haciendo de los despliegues en azoteas y el mobiliario urbano integrado complementos clave. Los operadores se asocian con empresas inmobiliarias para negociar arrendamientos a largo plazo en azoteas de hoteles, fachadas de centros comerciales y postes de alumbrado municipal, reduciendo drásticamente los costos de ingeniería civil y acelerando el tiempo hasta la puesta en servicio. El resultado es una topología híbrida donde los activos en terreno y en azotea coexisten, cada uno optimizado para el entorno de propagación, las restricciones regulatorias y el retorno sobre el capital invertido. Los diversos perfiles de instalación otorgan al mercado de torres de telecomunicaciones de Vietnam resiliencia frente a los retrasos en la zonificación y permiten una colocación granular de capacidad alineada con los mapas de calor del tráfico de datos.

Por Tipo de Combustible: El Impulso Renovable Reduce el OPEX

Los híbridos de red/diésel representaron el 86,95% del tamaño del mercado de torres de telecomunicaciones de Vietnam en 2025, pero las soluciones con energía renovable están preparadas para una llamativa CAGR del 28,1% hasta 2031.

La cobertura deficiente de la red eléctrica rural de Vietnam obliga a los generadores diésel a servir como fuente de energía principal o de respaldo en 22 provincias. La logística de combustible añade entre un 14% y un 18% a los costos operativos del sitio, lo que presiona a los propietarios de torres a adoptar paquetes solares, eólicos o híbridos con baterías. La torre solar-híbrida piloto de EdgePoint mostró una reducción del 78% en el tiempo de funcionamiento del diésel y un 30% menos en el costo total de energía en los primeros seis meses desde su lanzamiento. El almacenamiento LiFePO4 con ≥6.000 ciclos ahora desplaza a los bancos de plomo-ácido, ofreciendo una vida útil de diez años y una huella más pequeña. Las regulaciones gubernamentales de acuerdos de compra de energía bajo el PDP8 limitan la energía solar en azotea a 2.600 MW, pero reservan tarifas de alimentación preferentes para las instalaciones de telecomunicaciones fuera de la red, estimulando aún más la adopción. A lo largo del horizonte de previsión, los propietarios de torres combinarán red eléctrica, energía solar fotovoltaica y diésel de bajo contenido en azufre en proporciones variables adaptadas a la irradiación local y los objetivos de tiempo de actividad, diversificando los flujos de ingresos mediante ofertas de energía como servicio a los arrendatarios coubicados.

Por Tipo de Torre: Los Diseños Sigilosos Reducen la Resistencia Urbana

Las torres monopolo mantuvieron el 45,12% de la participación del mercado de torres de telecomunicaciones de Vietnam en 2025, mientras que las variantes sigilosas o camufladas muestran una perspectiva de CAGR del 7,02% a medida que los reguladores urbanos endurecen los criterios de impacto visual.

Los monopolos dominan debido a su menor huella, mayor rapidez en los trabajos de cimentación y consumo competitivo de materiales. Funcionan bien para hasta tres arrendatarios, lo que los hace ideales para construcciones suburbanas y rurales. Por el contrario, las torres de celosía, aunque estructuralmente robustas, enfrentan el rechazo de la comunidad en zonas residenciales y áreas patrimoniales. Este escenario impulsa la demanda de postes urbanos camuflados y postes inteligentes multiusos que integran radios 5G, iluminación LED y equipos de videovigilancia. El programa piloto de postes inteligentes de Viettel demuestra cómo los diseños camuflados aceleran los permisos al posicionar las torres como servicios cívicos en lugar de infraestructura intrusiva. Con el tiempo, los requisitos estéticos se extenderán más allá de las megaciudades hacia los centros urbanos de segundo nivel, ampliando el mercado potencial para los proveedores especializados en camuflaje y los materiales compuestos de aluminio. El mercado de torres de telecomunicaciones de Vietnam evoluciona así desde preocupaciones puramente estructurales hacia una integración holística del diseño urbano.

Análisis Geográfico

La distribución de torres sigue la geografía económica de Vietnam, con aproximadamente el 60% de los sitios activos concentrados a lo largo del corredor de crecimiento del sur y el Delta del Río Rojo en el norte. Ciudad Ho Chi Minh registra una velocidad de descarga 5G media de 158,18 Mbps, superando ligeramente los 144,78 Mbps de Hanói, aunque Da Nang encabeza el ranking con 324,05 Mbps, lo que refleja una optimización temprana en este centro tecnológico costero. Las ventajas de rendimiento urbano derivan de una mayor reutilización del espectro, densidad en azoteas y coordinación municipal proactiva. Solo Viettel opera sucursales en las 63 provincias, destacando la escala logística requerida para los compromisos de cobertura nacional.

Las capitales provinciales disfrutan de los beneficios de primera ola del 5G porque los operadores concentran los subsidios y el capital en las zonas de alta densidad de población. Los despliegues a nivel de distrito están planificados hasta 2026 para alcanzar los objetivos universales de 5G, aunque las provincias montañosas del norte enfrentan desafíos de terreno que elevan el capex por sitio. Zonas fronterizas como Quang Binh vieron recientemente la finalización de una novena estación móvil financiada a USD 40.000 por sitio para garantizar la conectividad estratégica. Dichos proyectos combinan objetivos comerciales y de seguridad nacional, y a menudo dependen de infraestructura pasiva compartida para lograr la paridad de costos con bases de suscriptores de bajos ingresos.

Las islas y los destinos turísticos costeros añaden obstáculos de despliegue únicos relacionados con entornos corrosivos y acceso limitado a la red eléctrica. Las microrredes renovables combinadas con backhaul satelital resultan fundamentales, ampliando los servicios de los propietarios de torres hacia paquetes integrados de energía y conectividad. A lo largo de la previsión, el crecimiento geográfico provendrá cada vez más de la densificación dentro de las huellas de cobertura existentes en lugar de la expansión en nuevos emplazamientos, subrayando la trayectoria de madurez del mercado de torres de telecomunicaciones de Vietnam.

Panorama Competitivo

El sector de torres de Vietnam sigue siendo moderadamente concentrado. Viettel Construction ancla el campo con 6.436 sitios, aprovechando la integración vertical en planificación, obras civiles y mantenimiento para comprimir los calendarios de construcción y las estructuras de costos. La empresa tiene previsto erigir 4.000 estructuras adicionales para 2026, manteniendo economías de escala decisivas. El competidor independiente EdgePoint Infrastructure apunta a una cartera de 5.000 torres para 2025, respaldado por la financiación de DigitalBridge, intensificando la competencia por los arrendamientos en azoteas en las ciudades de primer nivel. OCK Group Vietnam opera casi 2.000 estructuras, persiguiendo mercados de menor ocupación y contratos de construcción a medida.

El enfoque competitivo está pasando del recuento de acero hacia las soluciones energéticas y los gemelos digitales. Viettel despliega gestión inteligente de la construcción para ofrecer paneles de control de progreso en tiempo real, reduciendo los tiempos medios de entrega de sitios a 52 días y elevando la satisfacción del cliente. EdgePoint pilota integraciones solar-híbridas para diferenciarse en los gastos operativos, mientras que la plataforma de análisis de EDOTCO sugiere una posible entrada al mercado ofreciendo servicios de mantenimiento predictivo y seguimiento de carbono. El potencial de consolidación sigue siendo significativo porque las carteras más pequeñas y fragmentadas de menos de 100 estructuras tienen dificultades para obtener financiación asequible para reemplazar los generadores diésel por sistemas ecológicos. En general, la interacción estratégica entre los titulares estatales que poseen espectro y los TowerCo respaldados por capital privado que buscan maximizar la ocupación definirá la intensidad competitiva en el mercado de torres de telecomunicaciones de Vietnam.

Líderes de la Industria de Torres de Telecomunicaciones de Vietnam

Viettel Construction (CTR)

OCK Group Berhad (OCK Vietnam)

VNPT Net Corporation

EdgePoint Vietnam

Vinaphone

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EdgePoint Towers desplegó su primera solución solar-híbrida destinada a reducir el tiempo de funcionamiento del diésel y las emisiones en sitios rurales.

- Marzo de 2025: MobiFone lanzó el 5G comercial en los principales centros urbanos, convirtiéndose en el tercer operador 5G de Vietnam.

- Enero de 2025: EdgePoint, respaldada por DigitalBridge, anunció planes para agregar más de 5.000 torres de telefonía móvil para 2025, señalando una expansión agresiva de capacidad.

- Diciembre de 2024: Viettel firmó 13 contratos internacionales valorados en USD 8 millones que cubren sistemas 5G e infraestructura durante la Exposición de Defensa de Vietnam.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Vietnam

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Vietnam está segmentado por propiedad (operador propietario, propiedad privada y sitios cautivos de MNO), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). El tamaño del mercado y las previsiones se proporcionan en términos de base instalada (miles de unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo de Empresa Conjunta |

| MNO Cautivo |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo de Empresa Conjunta | |

| MNO Cautivo | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Torres de Telecomunicaciones de Vietnam en 2026?

El mercado está valorado en USD 579,81 millones en 2026, con una proyección de crecimiento hasta USD 666,56 millones para 2031.

¿Cuál es la CAGR prevista para el sector de torres de Vietnam?

La CAGR prevista es del 2,83% para el período 2026-2031.

¿Qué modelo de propiedad está creciendo más rápido?

Los TowerCo independientes muestran el crecimiento más rápido, estimado en una CAGR del 12,1% a medida que los operadores adoptan estrategias de venta y arrendamiento posterior.

¿Por qué están ganando atención los sitios de torres con energía renovable?

Los sistemas híbridos renovables reducen los costos operativos del diésel hasta en un 30% y apoyan los objetivos ESG, impulsando una CAGR del 28,1% para dichos sitios.

¿Cómo afectan los mandatos de despliegue de 5G a la demanda de torres?

El requisito del MIC de 5G a nivel nacional para 2025 acelera las construcciones macro y en azoteas, creando una demanda constante de nuevas estructuras y actualizaciones.

Última actualización de la página el: