Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

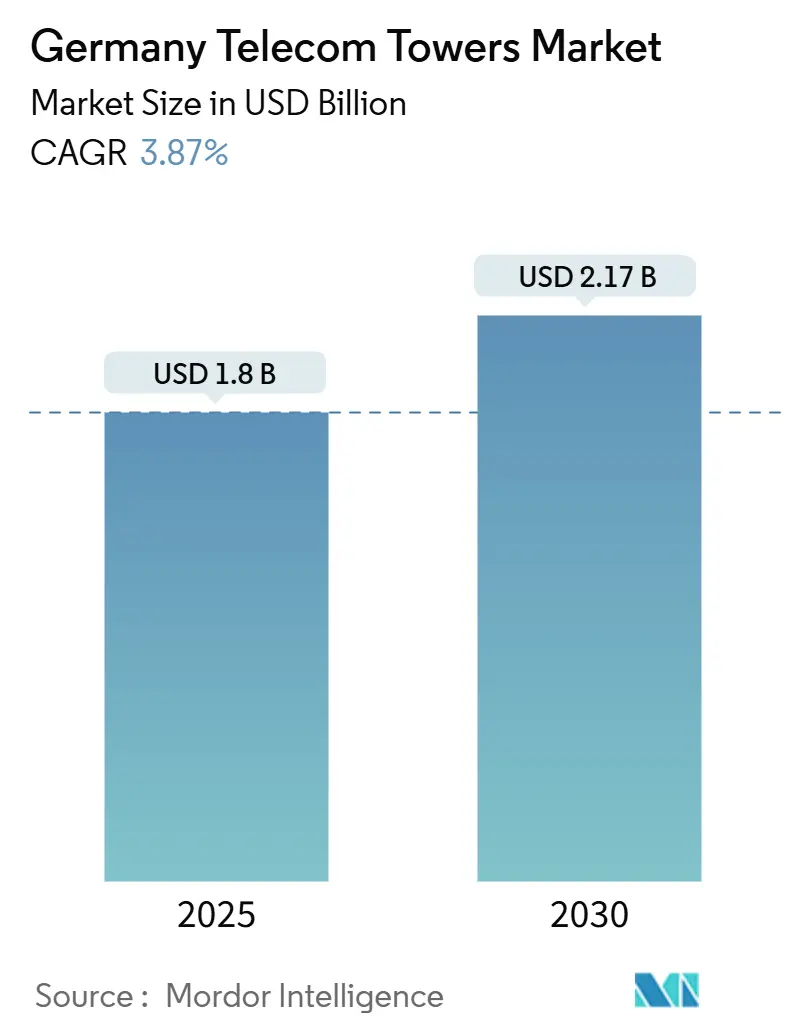

| Tamaño del Mercado (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Alemania por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Alemania se estima en 1.800 millones de USD en 2025, y se espera que alcance los 2.170 millones de USD en 2030, a una CAGR del 3,87% durante el período de previsión (2025-2030). En términos de base instalada, se espera que el mercado crezca de 80,51 miles de unidades en 2025 a 89,83 miles de unidades en 2030, a una CAGR del 2,21% durante el período de previsión (2025-2030). El sector transita de una fase de despliegue acelerado de 5G hacia fases de densificación de red y optimización de activos. El impulso de la demanda proviene de la llegada de 1&1 AG como cuarto operador de red móvil (MNO), los subsidios gubernamentales para cobertura rural y los proyectos de transición energética de torres que generan nuevas fuentes de ingresos, aunque también mayores requerimientos de capital. Las empresas independientes de torres profundizan su dominio en el mercado alemán de torres de telecomunicaciones mediante la adquisición de carteras heredadas de MNO y la oferta de modelos de arrendamiento de host neutro que aceleran el uso compartido de emplazamientos, mientras que las actualizaciones de Open-RAN y computación en el borde amplían el alcance de la infraestructura direccionable. Al mismo tiempo, los retrasos en los permisos municipales, el aumento de los costes de financiación y las investigaciones antimonopolio del Bundeskartellamt limitan la economía de construcción a medida (BTS) a corto plazo, lo que hace que la asignación disciplinada de capital y las operaciones digitales sean cruciales para mantener los márgenes. La industria alemana de torres de telecomunicaciones demuestra resiliencia, aunque los propietarios de carteras deben equilibrar los escaladores de arrendamiento vinculados a la inflación con el riesgo de compresión de alquileres de los inquilinos, ya que los propietarios de azoteas renegocian contratos en los centros urbanos de alto valor.

Conclusiones Clave del Informe

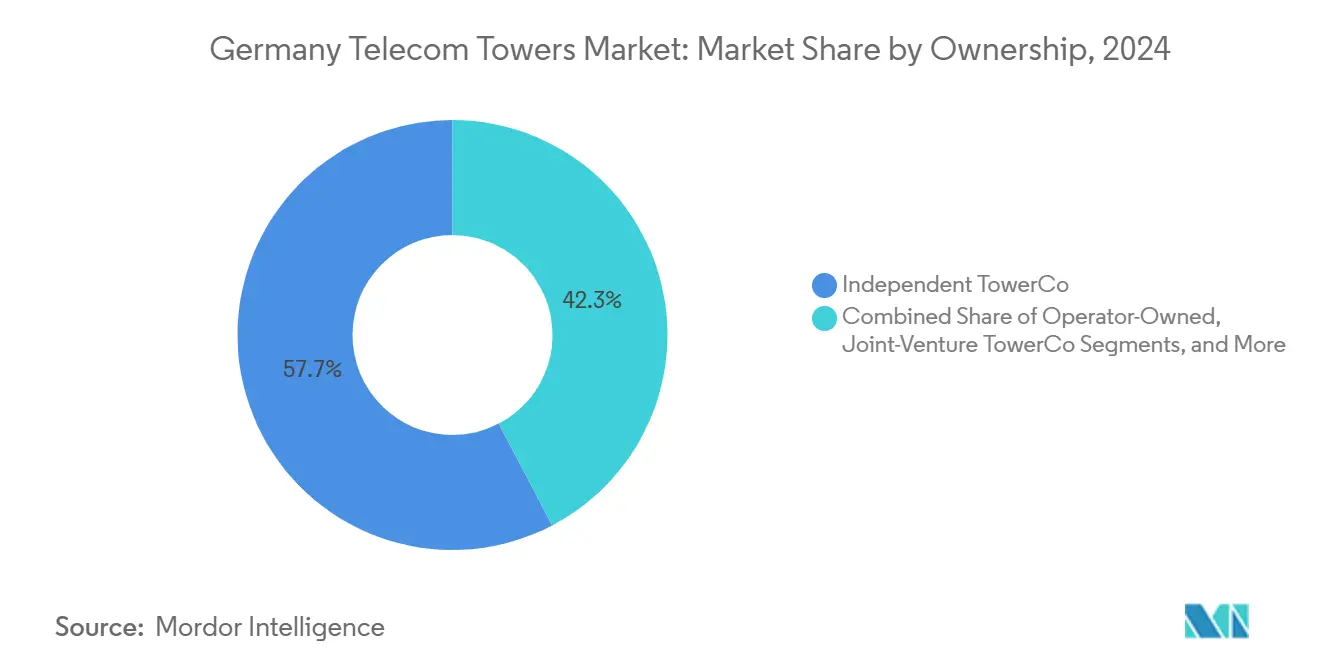

- Por propiedad, las TowerCos independientes lideraron el mercado alemán de torres de telecomunicaciones con un 57,67% en 2024 y también avanzan a una CAGR del 7,07% hasta 2030.

- Por instalación, las instalaciones en azotea representaron una cuota del 50,44% del mercado alemán de torres de telecomunicaciones en 2024 y se proyecta que se expandan a una CAGR del 4,72% hasta 2030.

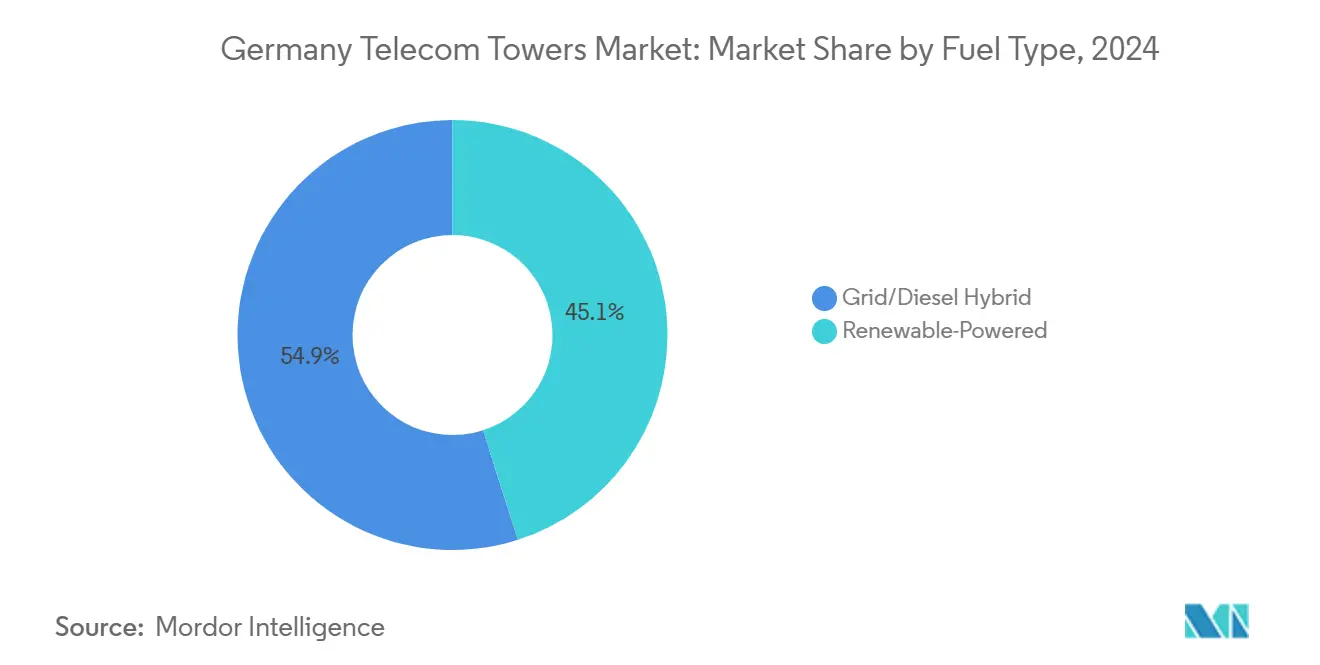

- Por tipo de combustible, los emplazamientos híbridos de red/diésel captaron el 54,93% del mercado alemán de torres de telecomunicaciones en 2024, mientras que se espera que los emplazamientos con energía renovable crezcan a una CAGR del 12,54% hasta 2030.

- Por tipo de torre, las torres de monopolo representaron el 48,42% del mercado alemán de torres de telecomunicaciones en 2024, mientras que se espera que las estructuras de torres de celosía crezcan a una CAGR del 12,27% hasta 2030.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos Crecientes de Densificación de Macroceldas y Pequeñas Celdas 5G | +1.2% | Zonas urbanas densas a nivel nacional | Mediano plazo (2-4 años) |

| Programa de Mástiles Rurales Subsidiado por el Gobierno | +0.8% | Estados rurales del este | Largo plazo (≥4 años) |

| Entrada de 1&1 AG como 4.º MNO Impulsando la Demanda de Arrendamiento | +0.9% | Corredores nacionales | Corto plazo (≤2 años) |

| Transición Energética de Torres (Renovables en Sitio, Torres de Madera) | +0.6% | Proyectos piloto nacionales | Largo plazo (≥4 años) |

| Actualizaciones de Open-RAN y Computación en el Borde que Requieren Emplazamientos Adicionales | +0.7% | Rutas de transporte | Mediano plazo (2-4 años) |

| Proyectos 5G de Corredores de Transporte Transfronterizos de la UE | +0.3% | Regiones fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Crecientes de Densificación de Macroceldas y Pequeñas Celdas 5G

Deutsche Telekom añadió 1.500 nuevos emplazamientos en 2025 para reforzar la cobertura más allá del alcance poblacional existente del 98%, lo que subraya cómo las frecuencias de onda milimétrica obligan a los operadores a desplegar nodos más próximos entre sí para aumentar la capacidad. [1]Oficina de Prensa de Deutsche Telekom, "La expansión de la red 5G continúa," Deutsche Telekom, telekom.comO2 Telefónica activó 500 nuevos transmisores 5G en el primer trimestre de 2025, mientras que Vodafone encendió 2.200 antenas durante el mismo período, reflejando una carrera nacional por mantener la paridad. [2]Comunicaciones de O2 Telefónica, "O2 Telefónica sigue construyendo su red 5G," Telefónica Deutschland, telefonica.deLas conversiones de pequeñas celdas en 12.000 cabinas telefónicas heredadas amplían aún más el inventario de arrendamiento direccionable, otorgando a las empresas de torres una presencia urbana escalable sin largos ciclos de permisos. Las obligaciones de licencias de espectro requieren umbrales de cobertura cuantificados, garantizando un proceso de instalación plurianual. En consecuencia, los propietarios del mercado alemán de torres de telecomunicaciones obtienen flujos de ingresos predecibles de múltiples inquilinos, aunque deben invertir en actualizaciones de backhaul de fibra y energía para acomodar cargas densas de equipos.

Programa de Mástiles Rurales Subsidiado por el Gobierno

Los subsidios federales continúan dirigiéndose a localidades desatendidas tras la transición de la Mobilfunkinfrastrukturgesellschaft a la tutela del BMDV, garantizando que más de 400 proyectos de mástiles avancen bajo reglas de financiación basadas en resultados. Los estados del este como Sajonia-Anhalt y Mecklemburgo-Pomerania Occidental reciben prioridad, reduciendo la brecha digital y desbloqueando ingresos por alquiler para las carteras de torres rurales. Los modelos de cofinanciación mejoran la tasa interna de retorno (TIR) en las construcciones en terreno virgen, aunque los operadores deben incorporar energía renovable y backhaul satelital en zonas remotas. La evolución del programa hacia métricas de rendimiento posconstrucción se alinea con los objetivos de la Década Digital de la UE, reforzando los ingresos a largo plazo por arrendamiento y mantenimiento para el mercado alemán de torres de telecomunicaciones.

Entrada de 1&1 AG como 4.º MNO Impulsando la Demanda de Arrendamiento

1&1 AG ha activado 1.000 estaciones base y mapeado 5.000 emplazamientos adicionales para cumplir su objetivo estatutario de cobertura del 50% de la población para 2030, estimulando el arrendamiento inmediato de múltiples inquilinos en carteras independientes. Los retrasos en el despliegue atribuidos a disputas de acceso exclusivo a emplazamientos desencadenaron la intervención del Bundeskartellamt, ampliando posteriormente la contratación de 1&1 más allá de Vantage Towers para incluir a American Tower Germany y Deutsche Funkturm. La red totalmente Open-RAN del operador con Rakuten requiere bastidores de equipos flexibles, impulsando modificaciones y nuevo capex para estructuras de azotea y celosía. El aumento de la demanda eleva las tasas de arrendamiento y respalda escaladores de alquiler de un dígito medio, sosteniendo el crecimiento del beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) en el mercado alemán de torres de telecomunicaciones.

Transición Energética de Torres (Renovables en Sitio, Torres de Madera)

Vantage Towers erigió la primera torre comercial de madera de Alemania en Renania del Norte-Westfalia, reduciendo el carbono incorporado en un 30% en comparación con los equivalentes de acero, al tiempo que cumple con las normas estructurales. [3]Blog Corporativo de Vantage Towers, "Nuestra primera torre de madera," Vantage Towers, vantagetowers.comDeutsche Telekom y Ericsson prueban híbridos solares-eólicos que reducen la dependencia de la red y recortan los gastos operativos hasta en un 40% en escenarios de precios de electricidad elevados. El emplazamiento autónomo energéticamente de O2 Telefónica en Baviera demuestra que la electrificación exclusivamente renovable puede ser financieramente viable cuando la extensión de la red supera los 70.000 EUR (76.000 USD) por kilómetro. Estas iniciativas se alinean con los mandatos de Objetivo 55 de la UE, posicionando los emplazamientos verdes para obtener permisos municipales preferentes. Las renovaciones con energías renovables generan tarifas de servicio incrementales para los propietarios de torres, diversificando las fuentes de ingresos en el mercado alemán de torres de telecomunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retrasos en Permisos Municipales y Oposición NIMBY | -0.7% | Zonas residenciales a nivel nacional | Corto plazo (≤2 años) |

| Riesgo de Renegociación de Arrendamientos en Azotea que Comprime los Márgenes | -0.5% | Ciudades de primer nivel | Mediano plazo (2-4 años) |

| Aumento de los Costes de Financiación que Frena la Economía BTS | -0.6% | Nacional | Corto plazo (≤2 años) |

| Escrutinio Antimonopolio de TowerCos Controladas por MNO | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en Permisos Municipales y Oposición NIMBY

Las autoridades locales ejercen un poder de zonificación que puede paralizar proyectos durante 12-18 meses, como se observó cuando los residentes de Aschheim se opusieron a un mástil de 21 metros y obtuvieron una orden de paralización de obras (Baustopp), forzando brechas temporales de cobertura. Tales objeciones giran en torno a los riesgos percibidos para la salud y la estética, lo que obliga a los propietarios de torres a asignar presupuesto para la participación de las partes interesadas y diseños camuflados. Las regulaciones federales-estatales inconsistentes agravan la incertidumbre, lo que lleva al arrendamiento contingente de celdas móviles sobre ruedas que inflan los costes del proyecto. Los retrasos acumulados reducen el valor actual neto de los contratos a largo plazo, frenando los procesos de construcción a corto plazo dentro del mercado alemán de torres de telecomunicaciones.

Aumento de los Costes de Financiación que Frena la Economía BTS

Los tipos de interés de referencia europeos subieron de cerca de cero en 2022 a una media del 4,5% en 2025, elevando el coste medio ponderado del capital para las TowerCos apalancadas en 180 puntos básicos. Con costes de construcción en Europa Occidental que promedian 135.000 EUR (147.000 USD) por torre, el mayor servicio de la deuda reduce los rendimientos del capital, ralentizando las construcciones especulativas en áreas de cobertura marginal. Los valores respaldados por activos, como la emisión de 600 millones de GBP de Vantage Towers, ayudan a diversificar la financiación, aunque los cupones ahora se fijan 120-150 puntos básicos por encima de las tasas de swap, materialmente más altos que los niveles anteriores a 2023. Las TowerCos más pequeñas se enfrentan a convenios bancarios más estrictos, lo que impulsa la consolidación o las estructuras de empresa conjunta. En consecuencia, la disciplina de capital sigue siendo esencial para mantener los márgenes de EBITDA en el mercado alemán de torres de telecomunicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Las TowerCos Independientes Lideran la Evolución del Mercado

Las TowerCos independientes controlaron el 57,67% del mercado alemán de torres de telecomunicaciones en 2024 y se proyecta que avancen a una CAGR del 7,07% hasta 2030, a medida que los MNO continúan desinvirtiendo activos pasivos para liberar capital para actualizaciones de espectro y red troncal. Deutsche Funkturm, con 34.000 emplazamientos, ejemplifica este cambio tras la adquisición por parte de DigitalBridge y Brookfield de una participación del 51% a un valor empresarial de 17.500 millones de EUR (19.100 millones de USD) en 2024, estableciendo referencias de valoración que alentaron nuevas transacciones. La cartera de 19.400 ubicaciones alemanas de Vantage Towers, tras la reducción gradual de la participación de Vodafone, ilustra cómo la propiedad independiente desbloquea sinergias de múltiples inquilinos y automatización operativa que elevan las tasas de arrendamiento de 1,4x a 1,6x en emplazamientos maduros.

Las carteras residuales de propiedad del operador continúan reduciéndose, aunque retienen activos estratégicos donde las actualizaciones inmediatas de capacidad o los enlaces críticos de seguridad nacional requieren control directo. Las TowerCos de empresa conjunta emergen como modelos híbridos que permiten a los MNO mantener un interés económico parcial mientras aprovechan el capital externo. Las estructuras cautivas de MNO persisten para azoteas de nicho sobre centros de datos propietarios o instalaciones de radiodifusión que requieren alta seguridad o suministros de energía a medida. La supervisión regulatoria favorece los marcos de host neutro, y el escrutinio del Bundeskartellamt sobre la integración vertical presiona a las TowerCos controladas por MNO para mantener condiciones de acceso transparentes que fomenten la competencia en el mercado alemán de torres de telecomunicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las Soluciones en Azotea Impulsan la Densificación Urbana

Las azoteas representaron una cuota del 50,44% del tamaño del mercado alemán de torres de telecomunicaciones en 2024 y crecerán a una CAGR del 4,72% hasta 2030, ya que las densas redes 5G urbanas dependen de puntos discretos y de gran elevación ya conectados a la red eléctrica y al backhaul. La conversión de 12.000 cabinas telefónicas desmanteladas en micro-emplazamientos en azotea ilustra el reutilización creativa de bienes inmuebles que acorta los ciclos de permisos y monetiza activos inactivos. La plataforma de servicios digitales de TCS y Vantage Towers para la gestión de propietarios automatiza miles de negociaciones de arrendamiento, garantizando una retención predecible de emplazamientos y escaladores de alquiler.

Las torres en terreno siguen siendo indispensables para la cobertura rural y de autopistas, especialmente donde las estructuras de celosía soportan antenas multibanda requeridas para los despliegues de Open-RAN. Los proyectos piloto de torres de madera equilibran los objetivos medioambientales con la estética comunitaria, obteniendo permisos en áreas sensibles como reservas naturales. El perfil visual benigno y el cronograma más rápido de obras civiles de los monopolos los mantienen relevantes para la densificación suburbana, aunque la expansión en azoteas sigue siendo el principal contribuyente al arrendamiento incremental en el mercado alemán de torres de telecomunicaciones.

Por Tipo de Combustible: La Transformación hacia Energías Renovables se Acelera

Las soluciones híbridas de red/diésel mantuvieron una cuota del 54,93% del tamaño del mercado alemán de torres de telecomunicaciones en 2024, pero las instalaciones con energía renovable escalan a una CAGR del 12,54% hasta 2030, impulsadas por las políticas de Objetivo 55 de la UE y la Energiewende alemana. Las torres autónomas energéticamente eliminan la logística del diésel y reducen las emisiones de carbono, atrayendo a propietarios con criterios ESG y reguladores municipales. La prueba de Deutsche Telekom de turbinas solares-eólicas integradas más almacenamiento de iones de litio logró una independencia de la red del 70% durante los meses de verano, mientras que Vodafone equipó 1.500 azoteas urbanas con paneles solares para cumplir su objetivo de neutralidad de carbono para 2025.

La intensidad del capex sigue siendo un obstáculo, aunque los precios del almacenamiento en baterías cayeron un 18% interanual en 2025, reduciendo la brecha de amortización a menos de seis años en emplazamientos de alta irradiancia. Los proveedores especializados de energía como servicio ahora agrupan almacenamiento, mantenimiento y monetización de créditos de carbono, permitiendo a las TowerCos adoptar energías renovables sin grandes desembolsos iniciales. Estas tendencias amplían los fondos de ingresos auxiliares y refuerzan la narrativa de sostenibilidad del mercado alemán de torres de telecomunicaciones.

Por Tipo de Torre: El Crecimiento de Celosía Impulsado por los Requisitos 5G

Las estructuras de monopolo captaron el 48,42% del tamaño del mercado de torres de telecomunicaciones de Alemania en 2024, y se prevé que las estructuras de celosía crezcan a una CAGR del 12,27% hasta 2030, ya que las antenas de entrada y salida múltiple (MIMO) y las radios Open-RAN requieren marcos de mayor capacidad de carga. El compromiso de Deutsche Telekom de desplegar 3.000 emplazamientos Open-RAN para 2027 subraya la demanda de torres que puedan albergar matrices multifabricante más gabinetes de borde. Los monopolos tradicionales siguen manteniendo una cuota del 48,42%, preferidos para despliegues suburbanos rentables y emplazamientos de menos de 40 metros.

Los mástiles atirantados mantienen su relevancia en terrenos llanos escasamente poblados donde los precios del suelo son bajos, mientras que las torres camufladas/ocultas satisfacen estrictas normas de patrimonio o impacto visual en los centros históricos de las ciudades. Las variantes de madera ofrecen un punto intermedio combinando la geometría de celosía con materiales ecológicos, ayudando a las TowerCos a obtener la aprobación de la comunidad. La diversidad estructural permite al mercado alemán de torres de telecomunicaciones adaptar soluciones a las restricciones locales de zonificación, carga y estética.

Análisis Geográfico

El mercado de torres de telecomunicaciones de Alemania muestra una concentración densa en Berlín, Múnich, Hamburgo y los corredores del Rin-Ruhr, donde el tráfico de datos es más elevado y la disponibilidad de azoteas facilita la densificación. El plan de despliegue de Deutsche Telekom para 2025 añadió nuevos emplazamientos en Darmstadt-Dieburg, Wurzburgo, Münster y Elbe-Elster, ilustrando un enfoque por fases que combina la densificación urbana con la expansión rural. Los subsidios federales se dirigen a los estados del este para corregir las brechas de infraestructura heredadas, mejorando la paridad de la banda ancha móvil y desbloqueando la adopción del IoT industrial en los parques manufactureros de Brandeburgo.

Las regiones fronterizas se benefician de subvenciones del Mecanismo Conectar Europa Digital de la UE por valor de 1.000 millones de EUR que financian corredores de transporte 5G, como la "Autobahn 5G hacia la Autoroute" de 60 kilómetros en la A6 Saarbrücken-Metz. Vantage Towers, TOTEM, Orange y O2 Telefónica despliegan conjuntamente infraestructura de host neutro que soporta la conducción en convoy de vehículos autónomos y pruebas de traspaso transfronterizo. La modernización ferroviaria Hamburgo-Berlín integrará FRMCS y 5G para 2026, catalizando nodos de torres adicionales a lo largo de la ruta de 278 kilómetros para garantizar conectividad gigabit continua para los trenes de alta velocidad.

Los centros industriales como el cinturón automovilístico de Múnich priorizan la computación en el borde de baja latencia, impulsando la incorporación de micro-centros de datos en azotea en los macro-emplazamientos existentes. Mientras tanto, estados federales como Baviera y Baden-Württemberg agilizan los permisos con portales digitales que reducen las aprobaciones a menos de 90 días, en contraste con más de 180 días en partes de Renania del Norte-Westfalia. Tales disparidades de política influyen en la asignación de carteras dentro del mercado alemán de torres de telecomunicaciones y dictan las tasas de rentabilidad ajustadas al riesgo para los inversores.

Panorama Competitivo

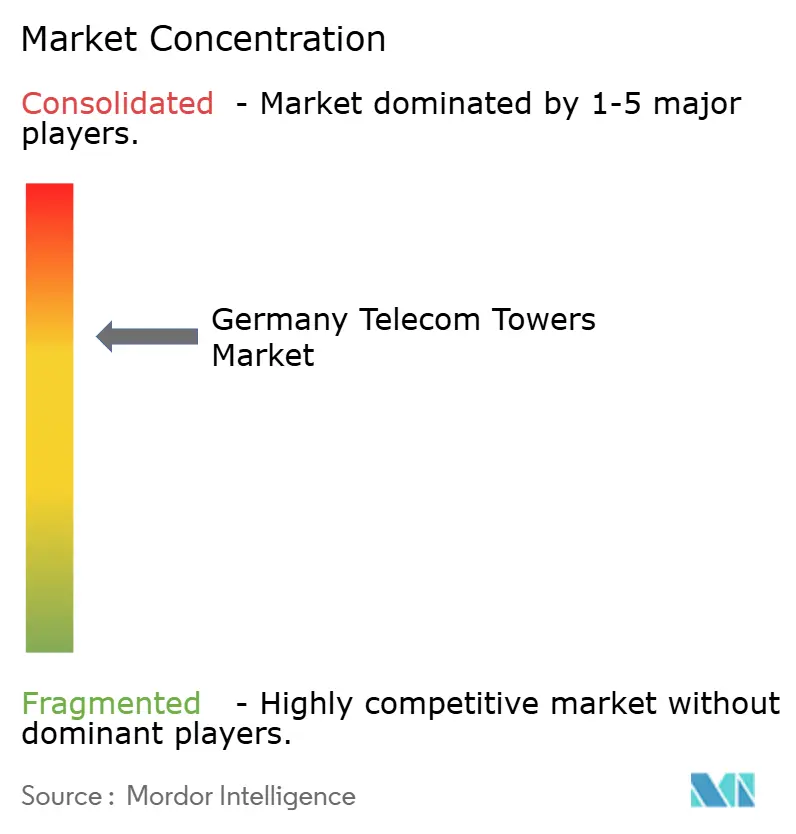

El mercado alemán de torres de telecomunicaciones exhibe una concentración moderada, ya que Deutsche Funkturm, Vantage Towers y American Tower Germany operan colectivamente aproximadamente 68.000 emplazamientos. Los movimientos estratégicos enfatizan las plataformas de gemelo digital, la contabilidad automatizada de arrendamientos y el mantenimiento predictivo basado en inteligencia artificial que reducen el opex a nivel de emplazamiento en un 8-12%. El plan de integración poscquisición de Deutsche Funkturm canaliza 300 millones de USD en software avanzado de gestión de activos, con el objetivo de elevar la tasa media de arrendamiento a 1,8x para 2027.

El escrutinio regulatorio sigue siendo elevado. El Bundeskartellamt acusó a Vodafone y Vantage Towers de presuntamente obstaculizar el acceso de 1&1 a los emplazamientos, señalando una aplicación más estricta contra el cierre vertical. Vodafone desinvirtió una participación adicional de 1.300 millones de EUR en Vantage Towers en julio de 2024, mientras que Cellnex salió de Irlanda para centrarse en los mercados continentales principales, vendiéndola a Phoenix Tower International por 971 millones de EUR.

Las asociaciones tecnológicas amplían el alcance de los servicios. TCS y Vantage Towers lanzaron conjuntamente un portal paneuropeo de gestión de propietarios en marzo de 2025 que automatiza las renovaciones de contratos y el monitoreo del consumo energético en tiempo real, mejorando la retención de propietarios y los informes ESG. American Tower Germany pilota gabinetes de computación en el borde en 50 emplazamientos, arrendando capacidad de micro-centro de datos a proveedores de nube que buscan acceso de baja latencia a usuarios urbanos. Estas iniciativas ilustran el cambio de los propietarios de carteras de propietarios pasivos a operadores de infraestructura digital integrada en el mercado alemán de torres de telecomunicaciones.

Líderes de la Industria de Torres de Telecomunicaciones de Alemania

Deutsche Funkturm (GD Towers)

Vantage Towers AG

American Tower Germany

Phoenix Tower International (NOVEC GmbH)

Vodafone Germany

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El regulador alemán dio la razón a 1&1 en una disputa con Vodafone sobre las obligaciones de despliegue 5G, lo que podría remodelar los acuerdos de uso compartido de emplazamientos.

- Marzo de 2025: TCS se asoció con Vantage Towers para lanzar una plataforma de servicios digitales para la gestión de propietarios en toda Europa, con el objetivo de automatizar los arrendamientos de azoteas.

- Febrero de 2025: Phoenix Tower International adquirió el negocio irlandés de Cellnex por 971 millones de EUR, subrayando el sostenido apetito inversor por los activos de torres europeos.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Alemania

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripoles, torres de celosía, torres atirantadas, torres autosoportadas, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado alemán de torres de telecomunicaciones está segmentado por propiedad (propiedad del operador, propiedad privada y emplazamientos cautivos de MNO), instalación (azotea y terreno) y tipo de combustible (renovable y no renovable). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Propiedad del Operador |

| TowerCo Independiente |

| TowerCo de Empresa Conjunta |

| Cautivo de MNO |

| Azotea |

| Terreno |

| Energía Renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Camuflada/Oculta |

| Por Propiedad | Propiedad del Operador |

| TowerCo Independiente | |

| TowerCo de Empresa Conjunta | |

| Cautivo de MNO | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía Renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Camuflada/Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado alemán de torres de telecomunicaciones hasta 2030?

Se proyecta que el mercado alemán de torres de telecomunicaciones crezca a una CAGR del 3,87% de 2025 a 2030.

¿Cuánto valdrán los activos de torres alemanes en 2030?

Se espera que el tamaño del mercado alemán de torres de telecomunicaciones alcance los 2.170 millones de USD en 2030.

¿Qué modelo de propiedad se expande más rápidamente en las torres alemanas?

Las TowerCos independientes avanzan a una CAGR del 7,07% a medida que los MNO monetizan los activos pasivos.

¿Por qué los emplazamientos con energía renovable están ganando terreno?

Los sistemas renovables reducen las emisiones de carbono y los costes operativos, alineándose con los mandatos de Objetivo 55 de la UE.

¿Qué organismo regulador supervisa los problemas de competencia en torres en Alemania?

El Bundeskartellamt supervisa el cumplimiento antimonopolio y la equidad en el acceso a emplazamientos entre los operadores de torres.

Última actualización de la página el: